Разрабатываем стратегию компании и определяем эффективные направления ее реализации

Без наличия эффективной стратегии компании и согласованного понимания между ее собственниками, руководством и персоналом о том, как добиться конкурентных преимуществ на рынке сбыта, невозможно представить устойчивое развитие бизнеса.

Стратегия определяет пути развития компании на долгосрочный период и одновременно позволяет исключить менее эффективные варианты направлений бизнеса. Подтверждение этому можно найти в работах авторитетного американского эксперта Майкла Портера, который выражает сущность стратегии компании следующим образом:

• стратегия — это создание уникальной и выгодной позиции на рынке сбыта, включающей ряд направлений деятельности компании;

• стратегия — это отказ от некоторых видов деятельности, то есть принятие управленческих решений о том, чего компания в перспективе делать не намерена;

• стратегия — это согласование выбранных направлений деятельности.

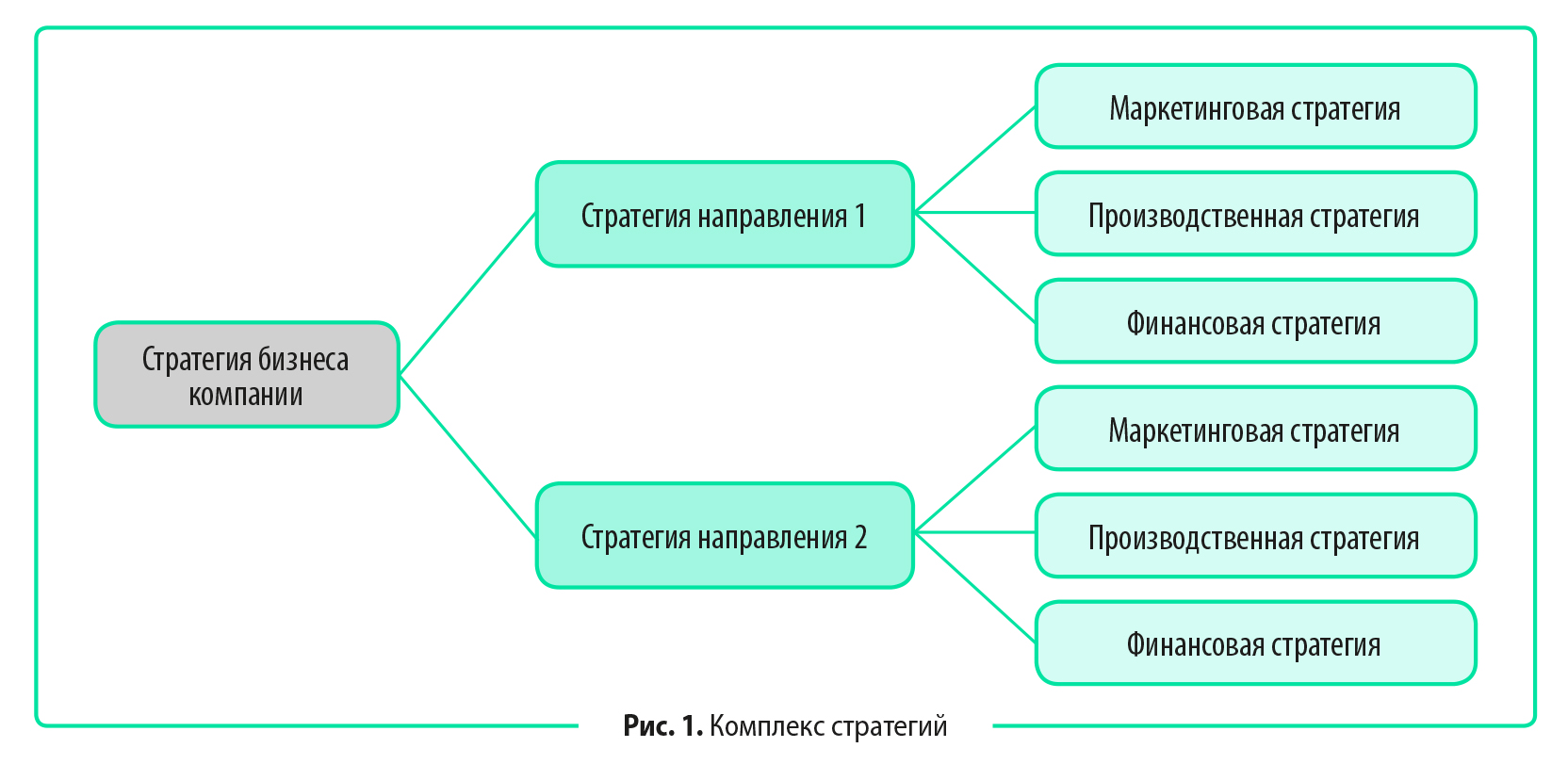

Стратегия компании не является детальным планом действий. В то же время она не может быть и просто декларативным выражением ожиданий собственников от результатов деятельности компании. Поэтому эффективная стратегия развития компании всегда формируется в трехуровневом измерении:

1) корпоративная стратегия — определяет совокупность развития всех направлений бизнеса компании, фиксирует ее долгосрочные ценности, выраженные через стратегические цели развития;

2) конкурентная стратегия — разрабатывают отдельно по каждому из направлений бизнеса. Данная стратегия определяет, каким образом компания собирается обеспечить себе устойчивые конкурентные преимущества на рынках сбыта;

3) функциональная стратегия — вырабатывают по отдельным функциям внутри направления бизнеса компании. Функциональные стратегии (маркетинговая, финансовая, производственная, технологическая, инфраструктурная и т. д.) обеспечивают достижимость конкурентных стратегий, позволяют оценить обеспеченность компании ресурсами и технологиями для их реализации.

В целом стратегия развития бизнеса компании представляет собой взаимосвязанный комплекс разноуровневых стратегий (рис. 1).

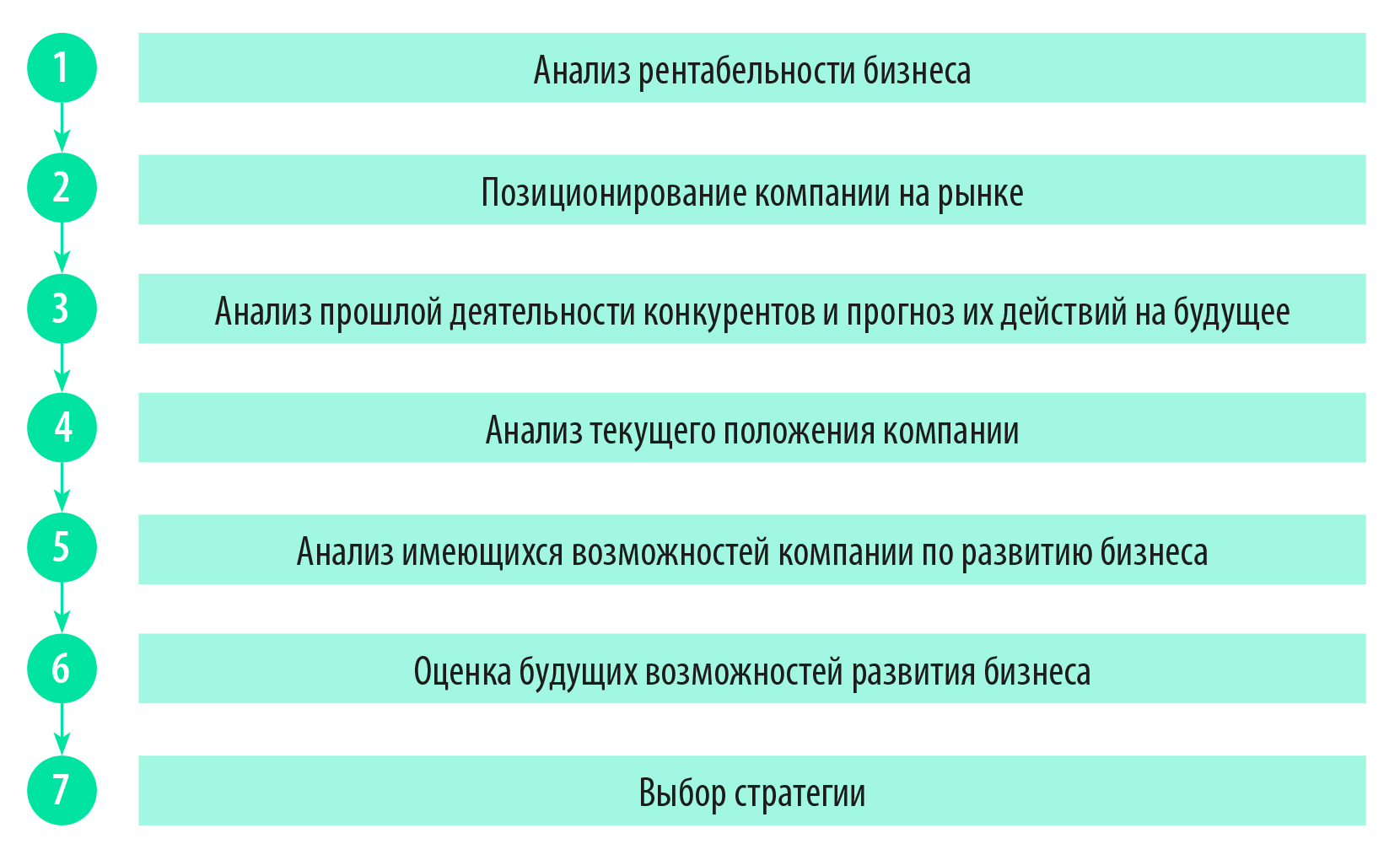

АЛГОРИТМ ФОРМИРОВАНИЯ СТРАТЕГИИ

Компании используют различные подходы к разработке своих стратегий, однако полноценный алгоритм их формирования должен состоять из семи последовательных этапов:

Рассмотрим детально каждый этап формирования стратегии компании.

Этап 1. Анализ рентабельности бизнеса

Анализ заключается в том, что сначала исследуют динамику рентабельности различных направлений бизнеса компании за несколько прошедших лет, а затем эти показатели сравнивают со среднеотраслевыми значениями рентабельности. В завершение анализа формируют прогноз динамики рентабельности в отрасли и у компании на период действия стратегии.

Как показывает практика, не все компании начинают разработку стратегии с анализа рентабельности. Однако без такой оценки сложно понять, насколько конкурентоспособна компания на рынке сбыта, какие из направлений ее бизнеса следует развивать в первую очередь.

В ходе анализа рентабельности бизнеса решают несколько важных задач:

- определяют эффективность работы компании по различным направлениям бизнеса как в текущей динамике, так и в перспективе будущих лет;

- определяют, насколько эффективность работы компании соответствует среднеотраслевой (может ли компания рассчитывать на преимущества в конкурентной борьбе по каждому из направлений бизнеса);

- выявляют факторы, которые влияют на рентабельность бизнеса по каждому из его направлений (поставщики, покупатели, действующие и новые конкуренты), и прогнозируют степень влияния факторов на компанию в будущем;

- выявляют возможные пути повышения рентабельности работы компании по каждому из направлений бизнеса (повышение цены, снижение издержек, увеличение объемов продаж, реструктуризация ассортиментной линейки продукции, выпуск новых видов продукции и т. д.);

- определяют наиболее и наименее перспективные направления бизнеса компании.

Этап 2. Позиционирование компании на рынке

Позиционирование на рынке помогает определить наличие или отсутствие у компании преимуществ перед основными конкурентами.

На данном этапе разработки стратегии выявляют возможности компании сохранить или получить конкурентные преимущества в детализации по их видам:

- потребительские качества продукции;

- предоставление дополнительных услуг/сервиса покупателям продукции;

- предложение покупателям цены реализации продукции ниже рыночной;

- предоставление отсрочек платежа покупателям продукции и т. д.

Этап 3. Анализ прошлой деятельности конкурентов и прогноз их действий на будущее

Анализ прошлой деятельности конкурентов и прогноз их действий на будущее помогают предусмотреть риски конкурентной борьбы, которые могут негативно влиять на реализацию стратегии. Ведь нельзя рассчитывать на то, что конкуренты не разрабатывают собственные стратегии и не собираются обеспечивать себе конкурентные преимущества на рынке сбыта продукции компании.

Для качественной проработки собственной стратегии компания обязана учитывать:

• какие методы конкурентной борьбы (ценовой демпинг, акции и скидки, дополнительные услуги и сервис, отсрочки платежей и т. д.) использовали конкуренты компании;

• какие новые методы они могут использовать в будущем.

Здесь также определяют комплекс мер, которые компания может использовать для противодействия конкурентам:

- предложения для покупателей, которых нет у конкурентов;

- выход на новые рыночные сегменты;

- снижение издержек для обеспечения наилучшей для покупателей цены на рынке;

- развитие партнерских отношений с поставщиками и покупателями;

- взаимодействие с основными конкурентами для поддержания стабильности рынка сбыта.

Этап 4. Анализ текущего положения компании

Данный анализ необходим, чтобы определить позицию компании на отраслевом рынке, оценить ее слабые и сильные стороны, которые могут повлиять на дальнейшее развитие бизнеса.

Оценку чаще всего проводят по методикам PEST-анализа и SWOT-анализа, используя при этом результаты предыдущих трех этапов разработки стратегии.

На данном этапе важно оценить не только текущую рыночную позицию компании, но и ее состояние в перспективе будущих периодов.

Это крайне важно, потому что даже самая успешная компания не застрахована от потери рыночных позиций под влиянием различных факторов:

• переключение потребителей на аналогичные товары других производителей;

• копирование продукции компании другими производителями;

• рост издержек и потеря рентабельности;

• снижение рыночной цены на аналогичную продукцию под влиянием развития технологий;

• сокращение целевой группы покупателей или общего объема рынка сбыта и т. д.

В качестве примера можно привести неудачи в развитии бизнеса таких общемировых отраслевых лидеров, как компании Kodak (в сегменте фото и кинопленки) или Caterpillar (в сегменте землеройной техники).

Этап 5. Анализ имеющихся возможностей компании по развитию бизнеса

Анализ возможностей компании по развитию своего бизнеса помогает определить наиболее перспективные направления, выявить новые группы потенциальных потребителей продукции. На данном этапе довольно часто удается найти новые каналы сбыта или новые технологии производства, которые позволяют компании получить конкурентные преимущества.

В процессе анализа возможностей следует помнить, что явные конкурентные преимущества дают только те варианты развития, которые еще не используют конкуренты. Копирование продукции или технологий конкурентов приводит больше к обострению соперничества на рынке, чем к привлечению новых потребителей продукции компании.

Этап 6. Оценка будущих возможностей развития бизнеса

Оценка будущих возможностей компании по усилению рыночных позиций неразрывно связана с оценкой ее потенциала. Чтобы постоянно опережать своих конкурентов, недостаточно просто поддерживать рентабельную деятельность компании на уровне не ниже общеотраслевого. Нужно предусматривать периодические инвестиции в обновление и расширение основных производственных фондов.

Развитие разных направлений бизнеса требует разных объемов инвестиций и временных периодов их освоения. Поэтому для разработки конкурентных стратегий по разным направлениям нужно четко понимать:

• какой объем инвестиций в детализации по периодам потребуется компании;

• за счет каких источников (собственные средства, заемные средства или привлечение внешних инвесторов) компания сможет их профинансировать.

На данном этапе можно выявить ограничения по развитию бизнеса, которые будут определяться финансовыми возможностями компании, и своевременно отказаться от таких направлений развития.

Этап 7. Выбор стратегии

Стратегию выбирают на основе данных всех предыдущих этапов и с учетом выявленных возможностей и ограничений по развитию бизнеса компании.

Главные цели выработки стратегии:

- выбрать и согласовать пути развития бизнеса на долгосрочный период (свыше 3 лет);

- определить пути развития бизнеса, которые компания не будет реализовывать в долгосрочном периоде;

- согласовать все уровни стратегии компании (корпоративный, конкурентный и функциональный), чтобы обеспечить наибольшую достижимость целей развития;

- разработать и реализовать комплекс мероприятий по обеспечению конкурентного преимущества продукции компании на рынке;

- спрогнозировать ключевые результаты бизнеса компании в долгосрочной перспективе, оценить объемы инвестиций, необходимых для их достижения.

Определив основные направления стратегии развития, собственники и руководство компании могут проверить ее корректность с помощью инструментов, которые нашли применение на практике.

ИНСТРУМЕНТЫ ОЦЕНКИ ВЫБРАННОЙ СТРАТЕГИИ КОМПАНИИ

Чтобы оценить выбранную компанией стратегию развития, можно использовать различные инструменты, выработанные как теоретиками, так и практиками стратегического управления. Наиболее часто используют следующие инструменты:

- стратегический треугольник Кеничи Омае;

- матрица Ансоффа;

- матрица стратегий Майкла Портера;

- стратегический бизнес-план.

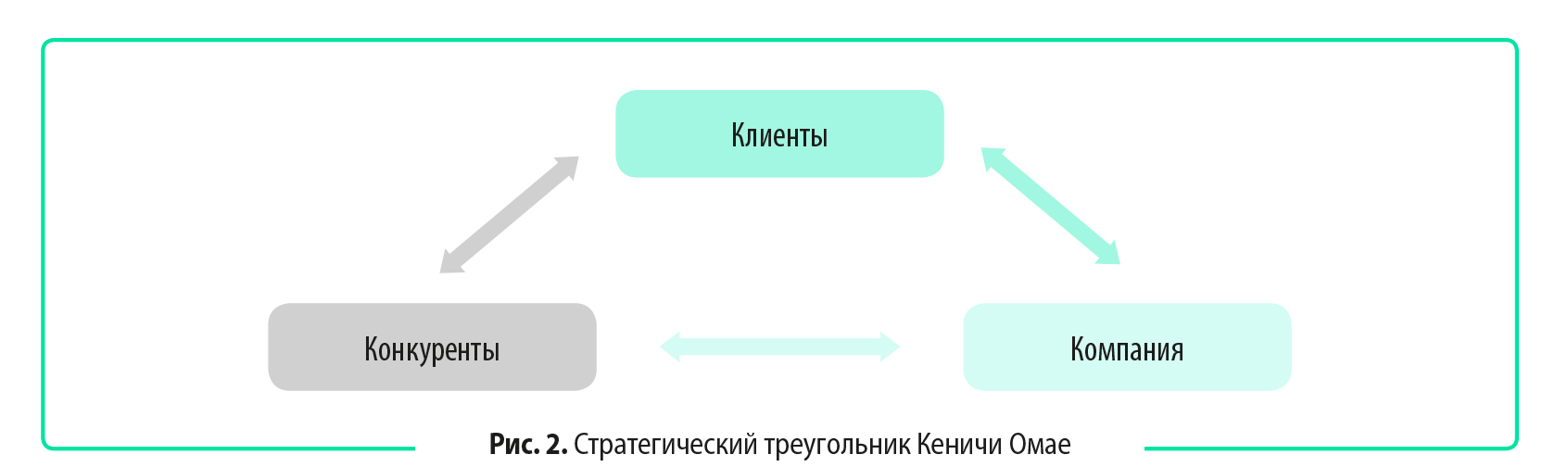

Стратегический треугольник Кеничи Омае

С помощью стратегического треугольника Кеничи Омае можно сделать экспресс-вывод о том, какая корпоративная стратегия будет соответствовать рыночному положению конкретной компании. Схематически этот треугольник выглядит очень просто (рис. 2).

Для использования данного треугольника сначала оценивают наличие у компании конкурентных преимуществ. На основании этой оценки делают следующие возможные выводы:

- у компании есть преимущества перед конкурентами. Это значит, что стратегия компании должна быть направлена на поддержание и развитие преимуществ (в качестве товара, дополнительных услугах и т. д.) в долгосрочной перспективе;

- у конкурентов есть преимущества перед компанией. В данном варианте стратегия компании будет состоять в том, чтобы повышать потребительские свойства существующей продукции или выводить на рынок новую продукцию;

- для потребителей компания и ее конкуренты равнозначны. Этот вариант предполагает наличие жесткой ценовой конкуренции, поэтому компании нужно концентрировать усилия на стратегии сокращения издержек, чтобы минимизировать цену на продукцию.

Матрица Ансоффа

Матрица Ансоффа определяет наиболее целесообразное направление развития бизнеса компании в зависимости от жизненного цикла ее продукции и рынка сбыта:

• старый товар и старый рынок — стратегия должна быть направлена на увеличение объемов продаж существующей продукции на сложившемся рынке сбыта;

• старый товар и новый рынок — стратегия заключается в выходе на новую целевую группу потребителей и/или расширение географии продаж;

• новый товар и старый рынок — стратегия направлена на усовершенствование потребительских свойств и обеспечение конкурентного превосходства выводимого на рынок нового товара;

• новый товар и новый рынок — стратегия состоит в диверсификации бизнеса. Например, компания может расширить ассортиментную линейку продукции или в дополнение к реализации существующего ассортимента начать оказывать сопутствующие услуги.

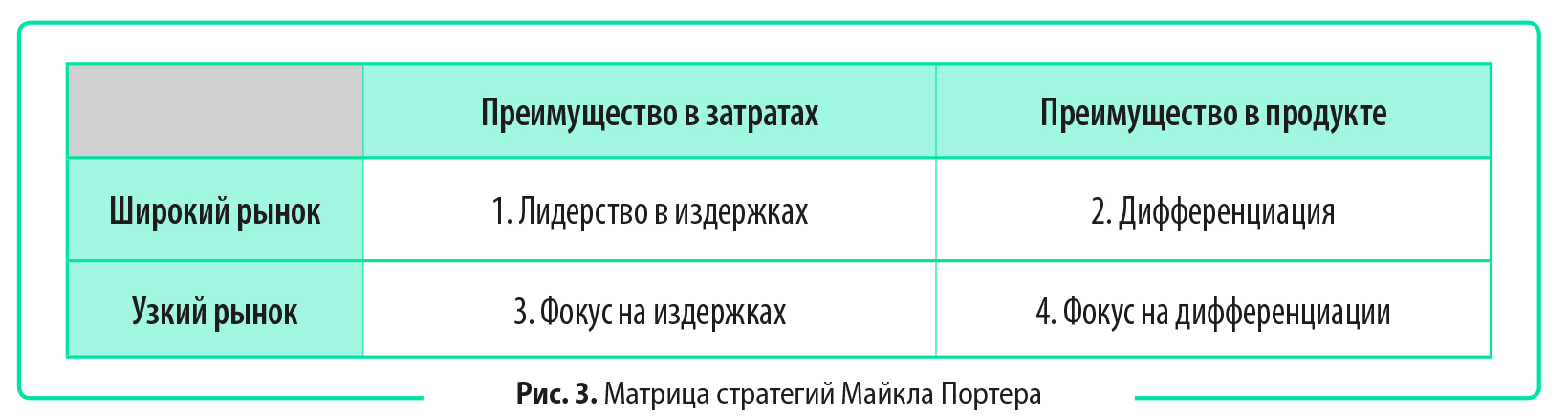

Матрица стратегий Майкла Портера

Матрица Майкла Портера для конкурентных стратегий определяет четыре базовые стратегии, которые позволяют компании получить конкурентные преимущества на рынке сбыта. Матрица показывает наиболее эффективные стратегии с учетом размера рынка сбыта и типа конкурентного преимущества компании (рис. 3).

На основании этой матрицы компаниям рекомендуется выбирать одну из трех возможных конкурентных стратегий развития бизнеса:

1) конкурентная стратегия лидерства в продукте (дифференциация) означает создание уникального товара в отрасли;

2) конкурентная стратегия лидерства в издержках (ценовое лидерство) означает возможность компании достигать самого низкого уровня затрат и/или самых низких цен на рынке сбыта;

3) конкурентная стратегия фокусирования (лидерство в нише) означает сосредоточение усилий компании на определенной узкой группе потребителей.

Стратегический бизнес-план

Стратегический бизнес-план требует больше трудозатрат по сравнению с предыдущими инструментами оценки корректности выбранной стратегии бизнеса, однако он позволяет:

• спрогнозировать результаты реализации выбранной стратегии;

• оценить ресурсный потенциал компании;

• обеспечить достижение этих результатов.

Поэтому для компаний с достаточно большим масштабом бизнеса и/или наличием нескольких направлений бизнеса составление стратегического бизнес-плана — наиболее эффективный способ проверить корректность выбора стратегии.

ПРИМЕР РАЗРАБОТКИ СТРАТЕГИЧЕСКОГО БИЗНЕС-ПЛАНА КОМПАНИИ

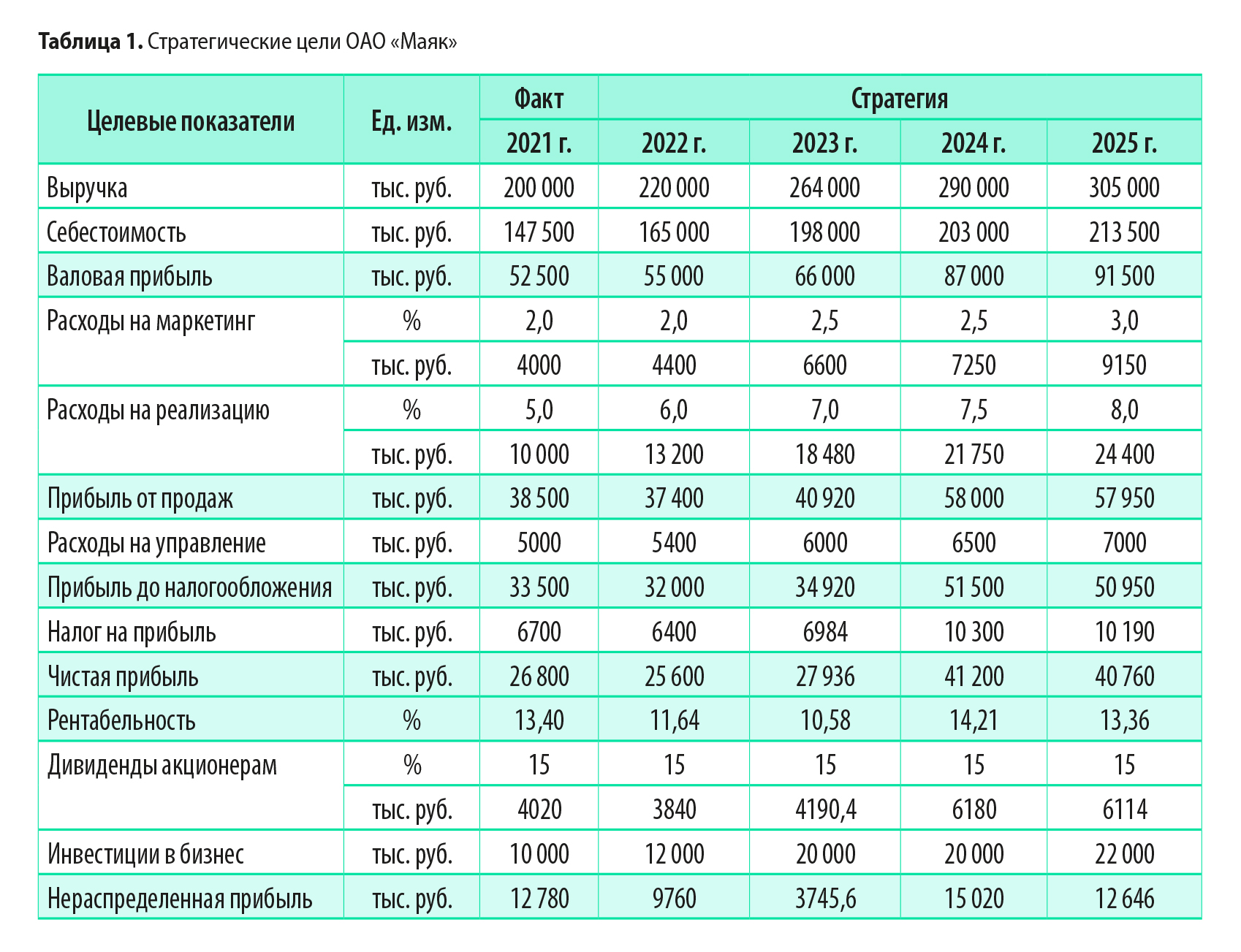

Собственники и руководство ОАО «Маяк» разработали и утвердили стратегию развития своей производственной компании на период 2022–2025 гг. В ходе разработки стратегии использовали:

• фактические результаты работы за 2021 г.;

• данные анализа рынка сбыта продукции;

• маркетинговые исследования конкурентной среды;

• прогнозы динамики рыночных цен на аналогичную продукцию и влияние инфляции на рост стоимости закупок ресурсов (сырья и материалов, энергоресурсов, работ и услуг), используемых при выпуске продукции.

В итоге корпоративная стратегия включала следующие стратегические задачи:

• увеличить объем выручки с 200 000 тыс. руб. за 2021 г. до 305 000 тыс. руб. в 2025 г.;

• запустить в 2023 г. производство новой продукции и вывести ее на рынок сбыта;

• последовательно проводить политику снижения издержек на выпуск продукции, снизив уровень ее себестоимости с 75 % от суммы продаж в 2022 г. до 70 % в 2025 г.;

• обеспечить рост маркетинговых затрат с 2 % от суммы продаж в 2022 г. до 3 % от суммы продаж в 2025 г., чтобы противодействовать конкурентам компании;

• ежегодно увеличивать расходы на реализацию продукции, доведя их с 6 % в 2022 г. до 8 % в 2025 г., чтобы обеспечить продвижение продукции компании на рынке сбыта;

• поддерживать стабильность уровня рентабельности бизнеса на протяжении 2022–2025 гг.;

• сохранять постоянным размер выплаты дивидендов собственникам компании — 15 % от годовой суммы чистой прибыли;

• инвестировать в поддержание конкурентных преимуществ существующей продукции и выпуск нового вида продукции следующие суммы чистой прибыли: 2022 г. — 12 000 тыс. руб.; 2023 г. — 20 000 тыс. руб.; 2024 г. — 20 000 тыс. руб.; 2025 г. — 22 000 тыс. руб.

Стратегия компании была оцифрована в стратегические цели ОАО «Маяк» на 2022–2025 гг. (табл. 1).

Чтобы убедиться в корректности и достижимости этих стратегических целей, в качестве инструмента проверки решили использовать стратегическое бизнес-планирование. Проверка состоит из трех этапов:

После сравнения первоначальных и актуализированных показателей развития бизнеса принимают решение о необходимости корректировки первоначальных стратегических целей.

Формирование прогноза реализации продукции

Работу по формированию прогноза начинают с определения цены и объемов реализации каждого вида продукции. В данном случае учитывают, как влияют на них рыночные тенденции и действия основных конкурентов компании.

Прогноз продаж всех видов продукции ОАО «Маяк» составили следующим образом.

Поскольку продукция 1 реализуется на давно сложившемся сегменте рынка и существенно увеличить объем ее реализации сложно, в прогноз заложили ежегодный рост продаж этого вида продукции в размере не более 50 т.

Достаточно высокая конкуренция не позволит компании продавать продукцию 1 по ценам выше рыночных, поэтому в прогнозе предусмотрели:

• сохранение цены 2021 г. в 2022 г.;

• повышение цены реализации в 2023 г. на 10 тыс. руб. за тонну;

• сохранение в 2024 г. цены реализации 2023 г. и снижение ее на 5 тыс. руб. за тонну в 2025 г.

Продукция 2 будет иметь конкурентные преимущества в потребительских свойствах после модернизации производственного оборудования, поэтому в прогноз заложено их ежегодное повышение с 2023 г.

В прогнозе также предусмотрели снижение объемов реализации в натуральном измерении при росте цены реализации под влиянием фактора эластичности спроса.

Продукция 3 является новинкой, ее производство запланировано на середину 2023 г. Новая продукция будет реализовываться на растущем рынке, поэтому компания рассчитывает наращивать объемы продаж за счет сохранения цены на уровне ниже среднерыночной во всем планируемом периоде.

Результаты прогноза объемов и сумм реализации представлены в табл. 2.

Уточненный прогноз реализации показывает, что сумма выручки будет незначительно ниже стратегических целей в 2024 и 2025 гг., поэтому можно говорить о высокой вероятности их достижения.

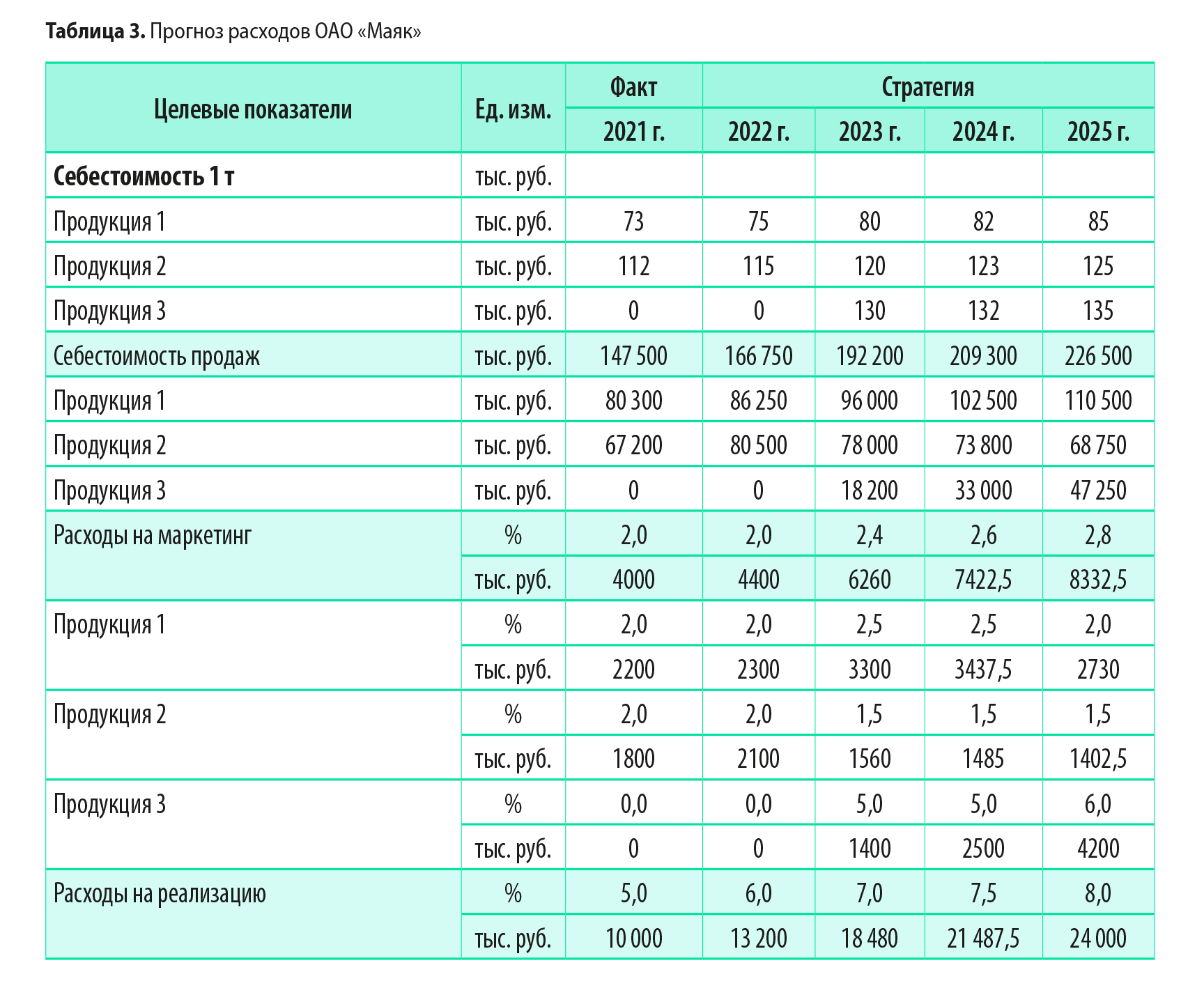

Формирование прогноза расходов

На данном этапе прогнозируют расходы, которые непосредственно связаны с объемом или суммой продаж:

• себестоимость реализованной продукции;

• расходы на маркетинг;

• расходы на реализацию продукции.

Рассмотрим отдельно каждый вид таких расходов.

В части себестоимости выпуска всех видов продукции рост затрат в размере 5–8 % ежегодно будет вызван инфляционными процессами в экономике России. В то же время у компании есть потенциал добиваться снижения себестоимости продукции за счет более рационального использования ресурсов и загрузки производственных мощностей.

Поскольку снижение себестоимости за счет этих факторов не позволит полностью перекрыть влияние инфляции, то в прогнозе затрат следует предусмотреть ежегодный рост себестоимости продукции в размере 2–5 тыс. руб. за тонну.

Общая величина маркетинговых расходов в детализированном прогнозе распределяется с учетом потребностей в поддержке ее сбыта в 2022–2025 гг.:

• продукция 1 — достаточно поддерживать уровень маркетинговых затрат в размере 2–2,5 % от суммы ее продаж;

• продукция 2 — в связи со снижением объемов продаж начиная с 2023 г. расходы на маркетинг можно снизить до 1,5 % от суммы ее продаж;

• продукция 3 — для нового вида продукции нужно поддерживать более высокий уровень маркетинговых расходов, поэтому на 2023 и 2024 гг. их спрогнозировали на уровне в 5 %, на 2025 г. — на уровне в 6 % от суммы продаж данной продукции.

Уровень расходов на реализацию продукции в первоначальных стратегических целях вполне логичен, поэтому в прогнозе расходов менять его не будем, а просто пересчитаем суммы коммерческих расходов в периоды, где есть отклонения прогноза продаж от первоначальных целей.

В таблице 3 представлен итоговый прогноз переменных расходов ОАО «Маяк».

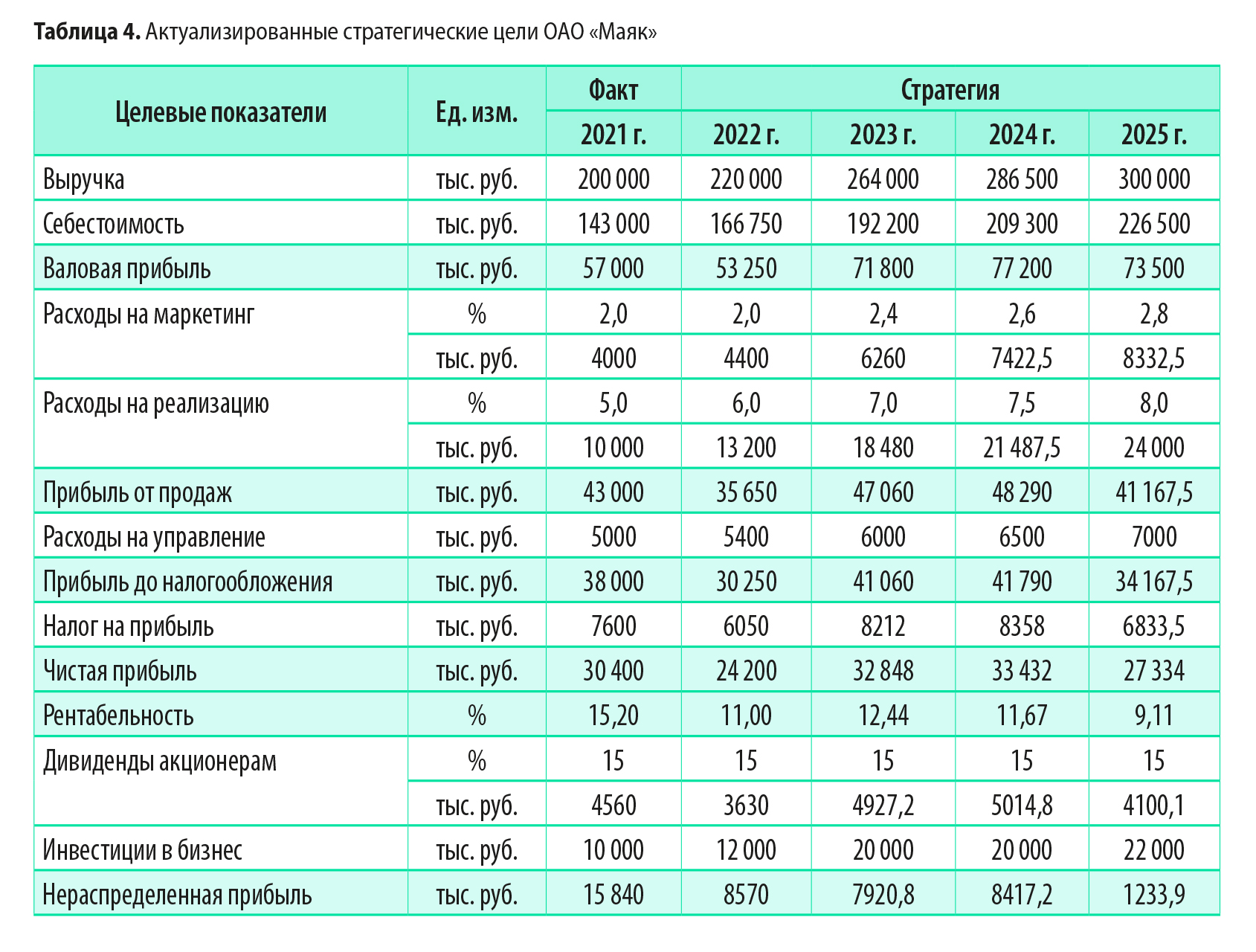

Актуализация стратегических целей на основе прогнозов реализации и расходов

Стратегические цели актуализируем на основе сформированных прогнозов реализации продукции и переменных расходов в 2022–2025 гг. Управленческие расходы при этом не меняем, поскольку они не зависят от объемов продаж, а их изначально запланированная динамика соответствует сложившейся динамике за прошлые годы. Актуализация стратегических целей на основе прогнозов реализации и расходов

Актуализированные стратегические цели ОАО «Маяк» представлены в табл. 4.

Как следует из полученных расчетов, первоначальные стратегические цели требуют корректировки прежде всего в сумме себестоимости реализации продукции (особенно в 2024 и 2025 гг.).

В связи с корректировкой продаж изменятся суммы расходов на маркетинг и реализацию продукции. Эти изменения уменьшат первоначальный размер прогнозируемой прибыли до налогообложения, чистой прибыли и размера начисляемых собственникам дивидендов.

В то же время актуализированные стратегические цели компании позволяют сохранить планируемый объем инвестиций в развитие бизнеса, получить достаточно чистой прибыли, чтобы выплатить дивиденды собственникам и не прибегать к внешнему финансированию инвестиций в бизнес.

Поскольку в 2024 и 2025 гг. отклонения показателей стратегического бизнес-плана достигают значительных величин по сравнению с первоначальными стратегическими целями, эти цели следует актуализировать прежде чем коммуницировать их в компанию.

Антикризисное управление и регулирование

Диагностика причин возникновения кризисной ситуации на предприятии. Бизнес-планирование повышения конкурентных преимуществ и финансового оздоровления предприятия. Реструктуризация предприятия как путь сохранения его производственного потенциала.

| Рубрика | Менеджмент и трудовые отношения |

| Вид | курс лекций |

| Язык | русский |

| Дата добавления | 16.09.2014 |

| Размер файла | 61,3 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru

- Тема 1. Введение в антикризисное управление

- 1.1 Закон РФ от 08.01.98 №6-ФЗ «О несостоятельности (банкротстве) предприятий»

- 1.2 Антикризисное управление и регулирование

- 2.1 Неплатежеспособность — основной внешний признак проблемности предприятия

- 2.2 Комплексный подход к диагностике несостоятельного предприятия

- 2.3 Критерии выбора методов финансового оздоровления

- 2.4 Алгоритм выбора методов финансового оздоровления

- 4.1 Основные принципы проведения реструктуризации

- 4.2 Разработка стратегии и программы действий

- 4.3 Обоснованность и последовательность шагов

- 5.1 Задачи налогового планирования

- 5.2 Этапы и методы налогового планирования

- определяют эффективность работы компании по различным направлениям бизнеса как в текущей динамике, так и в перспективе будущих лет;

- определяют, насколько эффективность работы компании соответствует среднеотраслевой (может ли компания рассчитывать на преимущества в конкурентной борьбе по каждому из направлений бизнеса);

- выявляют факторы, которые влияют на рентабельность бизнеса по каждому из его направлений (поставщики, покупатели, действующие и новые конкуренты), и прогнозируют степень влияния факторов на компанию в будущем;

- выявляют возможные пути повышения рентабельности работы компании по каждому из направлений бизнеса (повышение цены, снижение издержек, увеличение объемов продаж, реструктуризация ассортиментной линейки продукции, выпуск новых видов продукции и т. д.);

- определяют наиболее и наименее перспективные направления бизнеса компании.

- потребительские качества продукции;

- предоставление дополнительных услуг/сервиса покупателям продукции;

- предложение покупателям цены реализации продукции ниже рыночной;

- предоставление отсрочек платежа покупателям продукции и т. д.

- предложения для покупателей, которых нет у конкурентов;

- выход на новые рыночные сегменты;

- снижение издержек для обеспечения наилучшей для покупателей цены на рынке;

- развитие партнерских отношений с поставщиками и покупателями;

- взаимодействие с основными конкурентами для поддержания стабильности рынка сбыта.

- выбрать и согласовать пути развития бизнеса на долгосрочный период (свыше 3 лет);

- определить пути развития бизнеса, которые компания не будет реализовывать в долгосрочном периоде;

- согласовать все уровни стратегии компании (корпоративный, конкурентный и функциональный), чтобы обеспечить наибольшую достижимость целей развития;

- разработать и реализовать комплекс мероприятий по обеспечению конкурентного преимущества продукции компании на рынке;

- спрогнозировать ключевые результаты бизнеса компании в долгосрочной перспективе, оценить объемы инвестиций, необходимых для их достижения.

- стратегический треугольник Кеничи Омае;

- матрица Ансоффа;

- матрица стратегий Майкла Портера;

- стратегический бизнес-план.

- у компании есть преимущества перед конкурентами. Это значит, что стратегия компании должна быть направлена на поддержание и развитие преимуществ (в качестве товара, дополнительных услугах и т. д.) в долгосрочной перспективе;

- у конкурентов есть преимущества перед компанией. В данном варианте стратегия компании будет состоять в том, чтобы повышать потребительские свойства существующей продукции или выводить на рынок новую продукцию;

- для потребителей компания и ее конкуренты равнозначны. Этот вариант предполагает наличие жесткой ценовой конкуренции, поэтому компании нужно концентрировать усилия на стратегии сокращения издержек, чтобы минимизировать цену на продукцию.

Тема 1. Введение в антикризисное управление

Переход от плановой к рыночной экономике поставил в сложное экономическое и финансовое положение многие предприятия и коммерческие организации различных организационно-правовых форм. Имеются в виду как созданные на основе разгосударствления акционерные общества, так и многочисленные предпринимательские структуры.

Неплатежеспособность и последующие банкротства предприятий все чаще становятся предметом рассмотрения арбитражных судов. Перед управляющими предприятий встают задачи предотвратить кризисные явления и обеспечить устойчивое положение своих предприятий.

На решение именно этих задач должна быть нацелена система мер, именуемая за рубежом «кризис-менеджмент» (crisis management), а в отечественной литературе — «антикризисное управление».

В последнее время в связи с обострившимся финансовым кризисом предприятий целых регионов под таким управлением понимают либо управление в условиях уже наступившего кризиса, либо управление, направленное на вывод предприятия из этого состояния.

Под «антикризисным управлением» понимается такое управление, которое нацелено на вывод предприятия из возникшей кризисной ситуации (т.е. управление в условиях кризиса), а также на предотвращение проявления кризисной ситуации. кризисный конкурентный реструктуризация бизнес

В некоторых учебных пособиях авторами рассматривается более широкое понятие антикризисного управления, которое должно априорно опережать и предотвращать неплатежеспособность и несостоятельность предприятия. Возможно, это и так, однако, в таком случае любое вновь создаваемое предприятие изначально будет нуждаться в антикризисном управляющем, поскольку данное предприятие в стратегическом плане рассматривается как испытывающее какие-либо трудности, которые необходимо решать.

Рассмотрение антикризисного управления в стратегическом плане также не считается целесообразным, поскольку стратегическое планирование основной своей целью ставит разработку плана развития предприятия на долгосрочный промежуток времени (обычно два-три года), в то время как антикризисное управление призвано выводить (или предотвращать) предприятие из уже сложившейся кризисной ситуации. В данном случае необходимо не стратегическое планирование, а оперативное, которое вырисовывает вариант развития предприятия на небольшой промежуток времени (12-18 месяцев). Антикризисной менеджмент проявляется в случае выявления кризисной ситуации в ходе реализации стратегического плана развития компании и носит характер оперативного «хирургическо-экономического» вмешательства, с целью предотвращения дальнейшего ухудшения в деятельности предприятия. В случае положительного исхода антикризисного управления (предприятие выравнивается с точки зрения финансового состояния, улучшается платежный баланс, и проч.), предприятие может продолжать реализацию стратегического плана развития, скорректированного на появление возможных кризисных ситуаций.

Итак, антикризисное управление — это:

диагностика причин возникновения кризисных ситуаций в экономике и финансах предприятия;

комплексный анализ финансово-экономического состояния предприятия для установления методов его финансового оздоровления;

бизнес-планирование финансового оздоровления предприятия;

выработка процедур антикризисного управления и контроль над их проведением.

Проблема антикризисного управления несостоятельным предприятием вытекает из самой природы проводимых в России экономических реформ. Воздействие на предприятие с помощью института банкротства позволяет перестроить не только работу самого предприятия, но и улучшить финансово-экономический климат других хозяйствующих субъектов, снизить объем неплатежей. Банкротство неэффективно работающих и финансово слабых производств является основой структурной перестройки российской экономики.

1.1 Закон РФ от 08.01.98 №6-ФЗ «О несостоятельности (банкротстве) предприятий»

Закон определяет несостоятельность как признанную арбитражным судом или объявленную должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Под несостоятельностью (банкротством) предприятия понимается неспособность удовлетворить требования кредиторов по оплате товаров (работ, услуг), включая неспособность обеспечить обязательные платежи в бюджет и внебюджетные фонды, в связи с неудовлетворительной структурой баланса должника.

Неудовлетворительная структура баланса — такое состояние имущества и обязательств должника, когда за счет имущества не может быть обеспечено своевременное выполнение обязательств перед кредиторами в связи с недостаточной степенью ликвидности имущества должника. При этом общая стоимость имущества может быть равна общей сумме обязательств должника или превышать ее.

Внешним признаком несостоятельности (банкротст-ва) предприятия является приостановление его текущих платежей, если предприятие не обеспечивает или заве-домо не способно обеспечить выполнение требований кредиторов в течение трех месяцев со дня наступления сроков их исполнения. При этом сумма платежа со-ставляет не менее 500 минимальных размеров оплаты труда, установленных законодательством.

При этом все процедуры, применяемые к предпри-ятиям-должникам, делятся на следующие типы: ре-организационные, ликвидационные и мировое соглашение.

К реорганизационным процедурам относятся:

внешнее управление имуществом должника;

Досудебная санация — процедура, когда собственником предприятия, кредитором и заинтересованным в деятельности предприятия инвестором оказывается финансовая помощь предприятию-должнику. Ходатайство о проведении санации должно быть подано в арбитражный суд.

Арбитражный суд удовлетворяет ходатайство о санации, если есть реальная возможность восстановить платежеспособность предприятия.

Наблюдение — если, несмотря на проведение досудебной санации, заявление о признании должника банкротом было при-нято судом, то в течение недели вводится процедура «наблюдение», которая может длиться до трех, а иногда до пяти месяцев.

Наблюдение — процедура банкротства, применяемая к должнику с момента принятия арбитражным судом заявления о признании должника банкротом до момен-та, определяемого в соответствии с законом РФ, в целях обеспечения сохранности имущества должника и про-ведения анализа финансового состояния должника.

Введение наблюдения не является основанием для отстранения руководителя предприятия-должника и иных органов управления должника, которые продолжают осуществлять свои полномочия с ограничениями.

Органы управления должника могут совершать ис-ключительно с согласия временного управляющего сделки:

связанные с передачей недвижимого имущества в аренду, залог, с внесением указанного имущества в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или с распо-ряжением таким имуществом иным образом;

связанные с распоряжением иным имуществом должника, балансовая стоимость которого составляет более 10% балансовой стоимости активов должника;

связанные с получением и выдачей займов (креди-тов), выдачей поручительств и гарантий, уступкой прав требований, переводом долга, а также с учреж-дением доверительного управления имуществом должника.

Органы управления должника не вправе принимать

о реорганизации (слиянии, присоединении, разделении, выделении. Преобразовании) и ликвидации должника;

о создании юридических лиц или об участии в иных юридических лицах;

о создании филиалов и представительств;

о выплате дивидендов;

о размещении должником облигаций и иных эмиссионных ценных бумаг;

о выходе из состава участников должника юридического лица, приобретении у акционеров ранее выпущенных акций.

Внешнее управление (судебная санация) — процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности, с передачей полномочий по управлению должником внешнему управляющему.

Внешнее управление имуществом должника состоит в назначении арбитражным судом специального управляющего, если есть основания полагать, что причиной тяжелого финансового положения должника является неудовлетворительное управление организацией и имеется реальная возможность восстановить платежеспособность предприятия-должника, с целью продолжения его деятельности путем осуществления организационных и экономических мероприятий.

Внешнее управление вводится арбитражным судом на основании решения собрания кредиторов, за исключением случаев, предусмотренных федеральным законом.

Внешнее управление вводится на срок не более 12 месяцев, который может быть продлен не более чем на 6 месяцев.

С момента введения внешнего управления:

руководитель предприятия-должника отстраняется от должности, а управление делами возлагается на внешнего управляющего;

прекращаются полномочия органов управления должника и собственника имущества должника — унитарного предприятия; полномочия руководителя должника и иных органов управления должника переходят к внешнему управляющему, за исключением полномочий, переходящих в соответствии с федеральным законом к другим лицам (органам). Органы управления должника в течение трех дней с момента назначения внешнего управляющего обязаны обеспечить передачу бухгалтерской и иной документации юридического лица, печатей и штампов, материальных и иных ценностей внешнему управляющему;

снимаются ранее принятые меры по обеспечению требований кредиторов;

аресты имущества должника и иные ограничения должника по распоряжению принадлежащим ему имуществом могут быть наложены исключительно в рамках процесса о банкротстве;

вводится мараторий на удовлетворение требований кредиторов по денежным обязательствам и обязательным платежам, за исключением случаев, предусмотренных федеральным законом о несостоятельности (банкротстве).

Мораторий — означает, что в период внешнего управления штрафы и пени не увеличиваются. По окончании этого периода кредиторы могут требовать выплаты неустоек, штрафов, пеней, накопившихся к моменту введения внешнего управления. Мораторий распространяется на «старые» долги предприятия, срок которых наступил до введения вешнего управления. При этом не допускаются безакцептные списания средств со счета должника, а исполнение ряда имущественных взысканий приостанавливается. Мораторий не затрагивает интересы только отдельных лиц — зарплата, алименты и компенсация за вред жизни и здоровью должны быть выплачены в первую очередь.

Если цель внешнего управления достигнута и платежеспособность восстановлена, то арбитражный суд на основании отчета внешнего управляющего может прекратить процедуру банкротства; в противном случае — либо продлить внешнее управление, либо начать конкурсное производство.

Применение реорганизационных процедур заключается в сохранении предприятия-должника, в обеспечении вывода предприятия из неплатежеспособного стояния.

К ликвидационным процедурам относятся:

принудительная ликвидация предприятия-должника по решению арбитражного суда;

добровольная ликвидация несостоятельного предприятия под контролем кредиторов.

Ликвидация предприятия должника осуществляется в процессе конкурсного производства.

Конкурсное производство — процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов.

Конкурсное производство имеет целью:

соразмерно удовлетворять требования кредиторов и объявить должника свободным от долгов;

охранять стороны от неправомерных действий по отношению друг к другу

С момента признания должника несостоятельным:

без согласия собрания кредиторов запрещается отчуждение или передача имущества банкрота (кроме некотрых видов платежей, связанных с функционированием банкрота, расходов по ведению конкурсного производства);

сроки исполнения всех долговых обязательств считаются наступившими;

прекращается начисление пеней и процентов по всем видам задолженности.

Все имущественные требования предъявляются к банкроты только через конкурсное производство.

Конкурсное производство осуществляет конкурсный управляющий. Он распоряжается имуществом банкрота, формирует конкурсную массу — стоимость ликвидируемого имущества должника, распределяемая между кредиторами в порядке очередности — взимает дебиторскую задолженность, оценивает финансовое состояние должника, управляет банкротом и т.д.

Он имеет право обжаловать в арбитражном суде сделки банкрота, заключенные в последние 6 месяцев, предшествующие объявлению предприятия банкротом.

Конкурсный управляющий назначается арбитражным судом. Кандидатуры управляющего выдвигает собрание кредиторов.

Собрание кредиторов решает вопрос о начале, форме продажи имущества, о начальной цене этого имущества.

Собрание кредиторов может принять решение о заключении мирового соглашения.

Все имущество (активы) должника образует конкурсную массу. В конкурсную массу не включаются:

жилищный фонд, детские дошкольные учреждения, отдельные важные для данного региона объекты производственной инфраструктуры (они передаются на баланс местных органов власти);

имущество, являющееся предметом залога;

имущество, не принадлежащее должнику на правах собственности (арендованное, принятое на ответственное хранение, личное имущество работников должника).

Конкурсный управляющий учитывает все претензии к банкроту, анализирует (в том числе отклоняет) их, составляет их список с указанием сумм и очередности их удовлетворения.

В процессе конкурсного производства продается конкурсная масса. Продажа производится на аукционной основе. Полученные средства используются в порядке очередности, предусмотренной Гражданским кодексом РФ.

Очередность распределения конкурсной массы. Согласно ГК РФ, ч, I, ст. 64 при ликвидации юриди-ческого лица требования кредиторов удовлетворяются в следующей очередности:

Требования граждан, перед которыми юридическое лицо несет ответственность за причинение вреда жизни или здоровью (путем капитализации соответствующих повременных платежей).

Выплата выходных пособий, зарплаты.

Удовлетворение требований кредиторов, обеспеченных залогом из имущества ликвидируемого юридического лица.

4. Платежи в бюджет и внебюджетные фонды.

5. Прочие кредиторы.

Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди.

При недостаточности имущества ликвидируемого предприятия оно распределяется между кредиторами соответствующей очереди пропорционально суммам требований, подлежащих удовлетворению, если иное не установлено законом.

В случае отказа ликвидационной комиссии в удов-летворении требований кредитора либо уклонения от их рассмотрения кредитор вправе до утверждения лик-видационного баланса юридического лица обратиться в суд с иском к ликвидационной комиссии. По решению суда требования кредитора могут быть удовлетворены за счет оставшегося имущества ликвидируемого юридического лица.

Требования кредиторов, заявленные после истечения срока, установленного ликвидационной комиссией для их предъявления, удовлетворяются из имущества ликвидируемого юридического лица, оставшегося после удовлетворения требования кредиторов, заявленных в срок.

Требования кредиторов, не удовлетворенные из-за недостаточности имущества предприятия, считаются погашенными. Погашенными также считаются требования кредиторов, не признанными ликвидационной комиссией, если кредитор не обращался с иском в суд, а также требования, в удовлетворении которых решением суда кредитору отказано.

Ликвидационные процедуры ведут к прекращению деятельности предприятия. Поэтому ликвидационные процедуры отражают содержание банкротства в узком смысле.

В широком смысле процедуры банкротства рассматриваются российским законодательством как антикризисные процедуры. Антикризисные процедуры должны быть направлены на сохранение предприятий, выпускаемых конкурентоспособную, социально значимую продукцию.

Мировое соглашение может быть заключено между должником и конкурсными кредиторами на любом этапе производства по делу о несостоятельности. Суть мирового соглашения — в достижении договоренности должника и кредиторов относительно отсрочки или рассрочки платежей или о скидках с долгов.

Решение о заключении мирового соглашения от имени конкурсных кредиторов принимается собранием кредиторов. Решение собрания кредиторов о заключении мирового соглашения принимается большинством голосов от общего числа конкурсных кредиторов и считается принятым при условии, если за него проголосовали все кредиторы по обязательствам, обеспеченным залогом имущества.

Решение о заключении мирового соглашения со стороны должника принимается гражданином-должником или руководителем должника, внешним управляющим или конкурсным управляющим.

Допускается участие в мировом соглашении третьих лиц, которые принимают на себя права и обязанности, предусмотренные мировым соглашением.

Мировое соглашение подлежит утверждению арбитражным судом, о чем указывается в определении арбитражного суда о прекращении производства по делу о банкротстве. Если мировое соглашение заключается в ходе конкурсного производства, арбитражный суд выносит определение об утверждении мирового соглашения.

Мировое соглашение вступает в силу для должника и конкурсных кредиторов, а также для третьих лиц, участвующих в мировом соглашении, со дня его утверждения арбитражным судом и является для должника, конкурсных кредиторов и третьих лиц, участвующих в мировом соглашении, обязательным.

Односторонний отказ от исполнения вступившего в силу мирового соглашения не допускается.

1.2 Антикризисное управление и регулирование

Процесс реализации антикризисных процедур применительно к деятельности предприятий-должников называется антикризисным процессом.

Мировой опыт показывает, что антикризисный процесс в условиях рыночной экономики — управляемый процесс, включающий в себя два блока процедур: антикризисное управление и антикризисное регулирование.

Антикризисное управление — применение антикризисных процедур на микроуровне, применительно к конкретному предприятию. Антикризисное управление связано с отношениями, складывающимися на уровне предприятия при применении реорганизационных или ликвидационных мероприятий.

Кризисные ситуации возникают на всех стадиях жизненного цикла предприятия. Они выражаются в колебаниях объемов производства продукции, возникновения сложностей со сбытом продукции, чрезмерном росте задолженности по налоговым платежам и т.д.

Реализация всей совокупности процедур антикризисного управления начинается лишь на определенном этапе жизненного цикла предприятия: в условиях резкого спада производства, характеризующегося постоянной неплатежеспособностью предприятия.

Антикризисное регулирование — это воздействие на должника на макроуровне. Антикризисное регулирование содержит меры организационно-экономического и нормативно-правового воздействия со стороны государства, направленные на защиту предприятий от кризисных ситуаций, предотвращение банкротства или ликвидацию в случае неэффективности его дальнейшего функционирования.

Основными направлениями государственного антикризисного регулирования являются:

совершенствование законодательной базы о несостоятельности (банкротстве) предприятий;

осуществление мер по оздоровлению жизнеспособных предприятий, включая оказание государственной поддержки неплатежеспособным предприятиям и привлечение инвесторов, участвующих в оздоровлении этих предприятий;

принятие правительством РФ мер, направленных на преодоление кризиса неплатежей;

приватизация и добровольная ликвидация предприятий-должников

создание института арбитражных и конкурсных управляющих.

Государственным органом, проводящим политику антикризисного регулирования, является Федеральная служба по делам о несостоятельности и финансовому оздоровлению (ФСДН).

ФСДН выполняет следующие функции:

анализирует экономическое и финансовое состояние предприятий, имеющих признаки несостоятельности, подготавливает рекомендации по их устранению;

проводит работу по формированию принципов, критериев оценки неплатежеспособности предприятий, ведет учет неплатежеспособных предприятий;

выступает уполномоченным представителем собственника государственного предприятия в тех случаях, когда процедурами, применяемыми к предприятию-должнику, предусматривается участие собственника предприятия.

Антикризисный процесс — применение к предприятию-должнику реорганизационных или ликвидационных процедур — начинается с комплексной оценки его финансово-экономического состояния. Без диагностики причин неплатежеспособности предприятия могут быть назначены неправильные антикризисные процедуры, что может привести к ликвидации вполне перспективных предприятий, к санации явно несостоятельных предприятий, обострению интересов должников и кредиторов.

Основными этапами антикризисного управления являются:

в случае выявления фактов проблемности при диагностике финансового состояния

разработка бизнес-плана финансового оздоровления предприятия;

регулирование процесса финансового оздоровления;

оценка глубины финансового и экономического кризиса предприятия и эффективности мер по финансовому оздоровлению;

выбор и реализация антикризисных процедур.

Тема 2. Диагностика причин возникновения кризисной ситуации на предприятии

Как уже было выяснено, основным критерием проявления кризисной ситуации на предприятии является его неплатежеспособность — невозможность предприятия погасить свои обязательства. Она проявляется в нарушении финансовых потоков, обеспечивающих производство и реализацию продукции.

Причинами неплатежеспособности являются факторы (Задание: Подготовить факторы неплатежеспособности для практики), влияющие на снижение или недостаточный рост выручки от реализации и опережающий рост обязательств.

Неплатежеспособность как нарушение финансового оборота отражается в дефиците оборотных активов, которые могут быть направлены на погашение обязательств.

Оценивая и анализируя финансово-экономическую деятельность проблемного предприятия в ходе антикризисного управления, выявляются и устраняются факторы, определяющие неплатежеспособность предприятия (стр48-63 учебника для практики).

(здесь не рассматривается анализ финансовой деятельности, поскольку предполагается, что студенты изучали этот предмет ранее).

2.2 Комплексный подход к диагностике несостоятельного предприятия

Имея одну только неплатежеспособность, невозможно правильно и адекватно оценить реальное положение дел на предприятии. Для выяснение причин и выработки конкретных рекомендаций необходимо определить сущность проявления кризисных тенденций (т.е. неплатежеспособность выступает как результат проявления ряда факторов в финансово-экономической деятельности предприятия).

Финансовое состояние предприятия рассматривается как результат взаимодействия всех элементов системы финансовых отношений внутри предприятия и определяется всей совокупностью производственно-хозяйственных факторов. Действие каждого из факторов может являться основой для выводов о возможностях финансового оздоровления предприятия.

Учитывая, что предприятие является одновременно и субъектом, и объектом в системе антикризисных процедур, наиболее важным представляется деление факторов на внешние и внутренние.

Внешние не зависят от организации работы самого предприятия, их изменение не подвластно воле предприятия. К таким факторам относятся: изменение системы налогообложения, рост тарифов на энергоносители, транспортные перевозки и содержание социальных объектов предприятия.

Внутренние напрямую зависят от уровня антикризисного менеджмента на предприятии и являются основой для определения внутренних резервов восстановления платежеспособности.

Комплексный подход к диагностике финансового состояния основан на последовательной оценке действия внутренних и внешних факторов, определяющих глубину финансового кризиса, выбор и перспективность применения методов финансового оздоровления. Диагностика финансового состояния осуществляется в следующей логической последовательности:

состояние реализации и производства продукции — определяющая характеристика состоятельности предприятия. Эта способность характеризуется объемом продукции, произведенной и реализованной в отчетном периоде. Оценка состояния производства и реализации продукции предприятия включает изучение: динамики производства и реализации продукции; устойчивости ее производства и сбыта; расчетов с потребителями продукции; состава и структуры выпускаемой продукции и ее конкурентоспособности.

состав и структура выпускаемой продукции — в состав товарной продукции включаются: основная продукция; работы промышленного характера; товары народного потребления; прочая продукция. Структура продукции отражает удельный вес отдельных видов продукции в общем объеме. Сохранение пропорций между отдельными видами продукции характеризует устойчивое состояние производства. Снижение удельного веса основных видов продукции является индикатором спада производства;

конкурентоспособность продукции — характеризуется степенью удовлетворения конкретной потребности по сравнению с лучшей аналогичной на данном рынке. Оценка конкурентоспособности и рыночной привлекательности выпускаемой продукции основывается на анализе: емкости рынка выпускаемой продукции; конкурентоспособности изделий; ассортимента выпускаемых изделий; определения соответствия отпускных цен а продукцию ее конкурентным характеристикам;

3.1) оценка емкости рынка

3.2) оценка доли предприятия на рынке

3.3) классификация сравниваемых параметров

наличие и эффективность использования производственных ресурсов — состав производственных ресурсов: персонал, внеоборотные активы, оборотные активы.

Персонал — оценка обеспеченности предприятия трудовыми ресурсами и их использования должна осуществляться в целях диагностики социального банкротства, которое выражается снижением численности, уровня квалификации работников, заработной платы.

Внеоборотные активы — в процессе оценки стоимости и структуры внеоборотных активов необходимо определить удельный вес внеоборотных активов в стоимости имущества; структуру внеоборотных активов по следующим видам: нематериальные активы; основные средства; незавершенное строительство; долгосрочные финансовые вложения.

Анализ финансовой нагрузки — в процессе определяется 1) финансовая нагрузка в виде потребности в средствах на завершение капитального строительства. Для разработки мероприятий по финансовому оздоровлению необходимо оценить степень готовности незавершенных объектов и неустановленного оборудования, объем средств для завершения строительства, а также возможные варианты использования незавершенного строительства; 2) доходность долгосрочных финансовых вложений предприятия. Анализ финансового состояния неплатежеспособных предприятий показывает, что долгосрочные финансовые вложения, как правило, неликвидны.

Оборотные активы — активы предприятия, представленные в виде: запасов товарно-материальных ценностей; расходов будущих периодов; средств, находящихся на счетах; временно свободных денежных средств — оценка осуществляется с позиций ликвидности и возможности их мобилизации для погашения кредиторской задолженности. Оценка оборотных активов для диагностики несостоятельности включает анализ: — динамики стоимости и структуры оборотных активов; — ликвидность оборотных активов; — эффективность использования оборотных средств.

Анализ стоимости и структуры оборотных активов — анализ стоимости оборотных активов включает изучение структуры оборотных активов и ее изменения с целью оценки их ликвидности. Анализ структуры осуществляется на основе информации, содержащейся в разделе 2 актива баланса, по следующим видам: производственные запасы; незавершенное производство; готовая продукция и товары для перепродажи; товары отгруженные; расходы будущих периодов; дебиторская задолженность; денежные средства и краткосрочные финансовые вложения.

Анализ оборачиваемости оборотных активов — финансово-экономическое состояние предприятия, его платежеспособность находятся в непосредственной зависимости от оборачиваемости средств, вложенных в активы. Чем выше показатели оборачиваемости, тем быстрее средства, вложенные в активы, превращаются в денежные средства, которыми предприятие расплачивается по своим обязательствам. Отдельные виды текущих активов предприятия имеют различную скорость оборота. Показатели оборачиваемости отражают структуру оборотных активов предприятия и зависят от их видов, запасов товарно-материальных ценностей, дебиторской задолженности. Длительность оборота текущих активов предприятия определяется совокупным влиянием факторов внешнего и внутреннего характера. К внешним относятся: отраслевая принадлежность; сфера деятельности предприятия; масштабы предприятия; условия хозяйствования предприятия, включающие налаженность связей с поставщиками и потребителями, платежеспособный спрос на продукцию предприятия. К внутренним факторам, определяющих эффективность стратегии управления активами предприятия, относят: система управления затратами; ценовая политика; наличие учетной политики, позволяющей использовать обоснованные методы оценки товарно-материальных запасов.

Вывод: Спад производства, признаки социального банкротства , высокая степень износа основных средств, низкая ликвидность оборотных средств — любой из этих взаимосвязанных факторов может стать причиной неплатежеспособности предприятия. Неплатежеспособность проявляется в таком размещении и использовании финансовых ресурсов, при котором предприятие на может погасить свои обязательства перед кредиторами. Поэтому необходимо определить влияние показателей, характеризующих экономическое состояние предприятия, на размещение и эффективность использования финансовых ресурсов.

оценка финансового результата деятельности — финансовые результаты деятельности предприятия оцениваются с помощью абсолютных и относительных показателей.

К абсолютным показателям относятся: прибыль (убыток) от реализации продукции (работ, услуг); прибыль (убыток) от прочей реализации; доходы и расходы от внереализационных операций; балансовая (валовая) прибыль; чистая прибыль. Эти показатели отражают абсолютную прибыль хозяйствования.

К относительным показателям относятся различные соотношения прибыли и затрат (или вложенного капитала). Экономический смысл показателей рентабельности — они отражают прибыль, получаемую с каждого рубля средств (собственных или заемных), вложенных в предприятие.

Основными задачами оценки финансового результата при диагностике неплатежеспособности являются: — оценка динамики показателей прибыли и рентабельности за анализируемый период; — анализ источников и структуры балансовой прибыли; — выявление резервов повышения прибыли и уровня рентабельности.

финансовое состояние предприятия и его финансовая устойчивость — финансовое состояние предприятия характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия. Задачами оценки финансового состояния предприятия являются: — оценка имущественного состояния предприятия: стоимость, структура и источники формирования имущества; — оценка направлений использования финансовых ресурсов; — определение показателей финансовой устойчивости и автономности предприятия; — оценка платежеспособности.

При диагностике причин неплатежеспособности необходимо сделать акцент на выявлении основных направлений оттока финансовых ресурсов от активов, участвующих в производственном процессе, к активам, являющимся нагрузкой на финансовый организм предприятия.

Анализ финансовой устойчивости — структура баланса, то есть соотношение между отдельными разделами актива и пассива баланса предприятия, отражает финансовую устойчивость и автономность предприятия на основе расчета ряда финансовых показателей: коэф. автономии, отношение заемных и привлеченных средств к собственным средствам, степень обеспеченности запасов и затрат собственными оборотными средствами и т.д.

эффективность управления финансовыми ресурсами.

Такой методологический подход к диагностике несостоятельности предприятия позволяет установить причины, степень глубины кризиса и возможность повышения конкурентных преимуществ и финансового оздоровления.

Методы финансового оздоровления, применяемые к конкретному предприятию, зависят от глубины финансового кризиса. Комплексная оценка финансово-экономического состояния позволит определить на какой стадии несостоятельности находится предприятие:

скрытой стадии банкротства, проявляющейся в росте обязательств и ухудшении структуры баланса;

стадии финансовой неустойчивости, проявляющейся в рассогласовании финансовых потоков и возникновении хронической неплатежеспособности, которая сопровождается снижением производственного и рыночного потенциала предприятия, наличием признаков социального банкротства.

Диагностика финансово-экономического состояния позволяет определить общие, типовые и индивидуальные причины попадания предприятий в «зону неплатежеспособности».

ОБЩИЕ — к общим причинам неплатежеспособности предприятий, выявленным в результате оценки их финансово-экономического состояния, можно отнести следующие:

1. Низкая конкурентоспособность продукции российских предприятий, которая выражается в низких потребительских характеристиках товаров и в высоких ценах.

2. Несвоевременное поступление выручки от продажи ликвидных товаров.

3. Низкий удельный вес денежной составляющей в выручке от реализации продукции в связи с бартерным характером товарных отношений между предприятиями.

4. Дебиторская задолженность государства за заказанную, но неоплаченную продукцию.

5. Большие расходы по содержанию ведомственного жилого фонда, оставшегося на предприятии.

6. Задолженность предприятий перед организациями-монополистами, продающими электроэнергию, газ, тепло и воду.

7. Неиспользуемый производственные, административные и бытовые помещения, которые стали свободными из-за сокращения производства.

ТИПОВЫЕ — по мнению специалистов, проводивших анализ финансово-экономического состояния ряда неплатежеспособных предприятий, были выявлены часто встречающиеся (типовые) причины неплатежеспособности:

Отсутствие или неправильное ведение платежного календаря — финансового документа в котором подробно отражается оперативный денежный оборот предприятия. В платежном календаре должно быть представлено движение денежных средств по срокам из поступления и использования.

«Котловой» учет затрат на производство и реализацию продукции, который, который не позволяет проводить дифференцированную оценку рентабельности различных видов деятельности.

Включение в себестоимость реализованной продукции затрат, не связанных с ее производством и реализацией, которое приводит к образованию убытков от основной производственной деятельности.

Неэффективное управление имущественным комплексом.

2.3 Критерии выбора методов финансового оздоровления

Каждое неплатежеспособное предприятие имеет индивидуальные причины попадания в кризисное финансовое состояние, которые связаны с неправильным выбором рыночной ниши, организацией маркетинговой и сбытовой политики, неправильной организацией арендных отношений.

Степень несостоятельности предприятия определяется на основе показателей оценки финансово-экономического состояния. Группы показателей — индикаторов финансово-экономического состояния — образуют критерии применения к предприятию методов финансового оздоровления.

Критериями выбора методов финансового оздоровления являются следующие группы показателей:

1 группа: Показатели, характеризующие внешние признаки несостоятельности и вытекающие из законодательства о банкротства:

показатели оценки структуры баланса — коэффициент текущей ликвидности (Кт.п.) и коэффициент обеспеченности собственными средствами (Косс);

коэффициент тяжести просроченных обязательств.

К предприятию-должнику, имеющему внешние признаки несостоятельности, применяются общие методы финансового оздоровления и оперативные мероприятия по восстановлению платежеспособности.

2 группа: Показатели, характеризующие эффективность управления предприятием:

рентабельность продукции;

рентабельность активов;

рентабельность собственного капитала;

наличие убытков.

Для неплатежеспособного предприятия будем считать удовлетворительными положительные значения показателей рентабельности и отсутствие убытков.

К предприятию-должнику, имеющему неудовлетворительные значения показателей второй группы, применяются локальные мероприятия по улучшению финансового состояния.

3 группа: Показатели, характеризующие производственный и рыночный потенциал:

показатели состояния производства и реализации продукции;

— показатели состояния и использования производственных ресурсов: численность персонала, производительность труда, коэффициент износа основных фондов, фондоотдача, структура оборотных активов, оборачиваемость оборотных активов.

В результате диагностики финансово-экономического состояния определяется возможность сохранения и использования производственного и рыночного потенциала предприятия. На основе оценки показателей третьей группы принимается решение о сохранении предприятия-должника или о применении ликвидационных процедур.

Неудовлетворительные значения показателей производственного и рыночного потенциала свидетельствуют о глубоком финансовом кризисе и требуют, в случае сохранения предприятия, последовательного применения всего комплекса финансового оздоровления.

2.4 Алгоритм выбора методов финансового оздоровления

Алгоритм финансового оздоровления включает следующие этапы:

1 этап: Устранение внешних факторов банкротства.

Цель применения методов первого этапа — доведение коэффициента текущей ликвидности и обеспеченности собственными оборотными средствами до нормативного уровня.

Оперативные методы восстановления платежеспособности: совершенствование платежного календаря; регулирование уровня незавершенного производства; перевод низкооборотных активов в высокооборотные; переоформление краткосрочной задолженности в долгосрочную; проведение других оперативных мероприятий.

2 этап: Проведение локальных мероприятий по улучшению финансового состояния.

Цель применения данных методов финансового оздоровления — обеспечение устойчивого финансового положения предприятия в среднесрочной перспективе, которое проявляется в стабильном поступлении выручки от реализации, достаточном уровне ликвидности активов, повышение рентабельности продукции.

Применяются следующие локальные методы: установление путей приостановления штрафных санкций за просроченную кредиторскую задолженность; обеспечение достаточности финансовых ресурсов для покрытия вновь возникающих текущих обязательств, постепенное погашение старых долгов.

При реализации методов второго этапа оценивается возможность привлечения дополнительных внутренних источников финансирования. К таким источникам относятся: реализация ненужных и неиспользуемых высокооборотных активов, сокращение затрат до минимально допустимого уровня, проведение энерго- и ресурсосберегающих мероприятий.

3 этап: создание стабильной финансовой базы (долгосрочные методоы финансового оздоровления).

Применение данных методов требует привлечение дополнительных инвестиций.

Целью долгосрочных методов финансового оздоровления является обеспечение устойчивого финансового положения предприятия в долгосрочной перспективе — создание оптимальной структуры баланса и финансовых результатов, устойчивости финансовой системы предприятия к неблагоприятным внешним воздействиям.

Долгосрочными методами финансового оздоровления являются: активный маркетинг с целью поиска перспективной рыночной ниши; поиск стратегических инвестиций; смена активов под новую продукцию.

Эффективность применения методов финансового оздоровления определяется путем финансового прогнозирования, которое дает возможность сравнивать различные варианты антикризисного управления, предупреждать негативные последствия реализации антикризисных процедур.

Тема 3. Бизнес-планирование повышения конкурентных преимуществ и финансового оздоровления предприятия

Предполагается, что студенты прошли предмет «бизнес-планирование» и знакомы с теоретическими и практическими особенностями составления бизнес-планов. Приведенная в этом разделе информация имеет целью освежить в памяти студентов основные моменты.

сформулировать долговременные и краткосрочные цели предприятия;

определить конкретные направления деятельности предприятия;

спланировать хозяйственную деятельность предприятия на ближайшие и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых финансовых ресурсов;

выбрать состав и определить показатели объема продаж товаров и услуг;

Для успешного выполнения этих задач бизнес-план должен:

раскрыть возможность проекта в данном виде бизнеса;

разъяснить, как реализовать эти возможности;

продемонстрировать компетентность руководителя, достаточную для успешного выполнения проекта;

раскрыть коммерческую привлекательность проекта для инвестора и дать оценку изменений финансовой деятельности своего предприятия и предприятия-партнера после его реализации.

В плане не только разъясняются цели, но и указываются основные этапы по их достижению.

Тема 4. Реструктуризация предприятия как путь сохранения его производственного потенциала. Основные принципы проведения реструктуризации

Реструктуризация предприятия — это структурная перестройка в целях обеспечения эффективного распределения и использования всех ресурсов предприятия (материальных, финансовых, трудовых, земли, технологий), заключающаяся в создании комплекса бизнес-единиц на основе разделения, соединения, ликвидации (передачи) действующих и организации новых структурных подразделений, присоединения к предприятию других предприятий, приобретения определяющей доли в уставном капитале или акций сторонних организаций.

Бизнес-единица — отдельно управляемое подразделение комплекса, юридически самостоятельное или несамостоятельное, полностью или частично экономически обособленное, ответственное за всю свою деятельность, необходимую для осуществления функций, возложенных на него в комплексе.

Необходимость проведения реструктуризации вызывают:

А) проблемы выживания — многие крупные промышленные предприятия страны находятся на грани краха;

Б) повышение эффективности работы в условиях:

развивающейся неуправляемости предприятия из-за его расширения — «синдром большого бизнеса»;

перспективы снижения прибыльности;

конкуренция.

Возможность осуществления реструктуризации зависит от большого количества самых различных факторов:

своевременности осуществления, то есть проведения тогда, когда еще не поздно;

правильного выбора пути реструктуризации;

наличия или возможности набора, подготовки в приемлемые сроки необходимых кадров;

наличия или возможности заимствования денежных средств и др.

Пути реструктуризации:

Реорганизация (см схему);

Реструктуризация без признаков реорганизации;

Очень часто реструктуризация осуществляется комбинированно.=

Понятие «реорганизация» юридического лица дано в Гражданском кодексе РФ (статьи 57-60), а также (более развернуто) в Законе «Об акционерных обществах» применительно к акционерным обществам.

Формы реорганизации согласно ГК: слияние и присоединение (не путать), разделение и выделение (не путать), преобразование.

Слияние и присоединение могут потребовать предварительного согласования с федеральными и территориальными антимонопольными органами. Эти же органы вправе потребовать разделения или выделения юридического лица в случаях возникновения и в целях предотвращения возможности злоупотребления коммерческими организациями доминирующим положением или ограничения конкуренции. Реорганизация любого юридического лица (кроме АО) требует единогласного решения всех его участников.

Судьба имущества при разделении или выделении юридического лица решается в передаточном акте и разделительном балансе. Этими документами определяется объем прав и обязанностей образуемых юридических лиц. Имущество передается по разделительному балансу со всеми активами и пассивами, включая прибыли и убытки.

Однако, многие предприятия отдают предпочтение второму пути реструктуризации из-за трудностей, связанных с соблюдением обязательных условий реорганизации (см схему). Кроме того, разделение баланса при дебиторской задолженности (зачастую безнадежной, длительно просроченной) и значительной кредиторской задолженности сразу ставят созданное предприятие в тяжелое финансовое положение, если нет инвесторов.

Реструктуризация без признаков реорганизации может быть осуществлена юридическим лицом путем создания новых юридических лиц (без процедуры выделения) для выполнения определенных функций. Организационно-правовая форма создаваемого нового юридического лица должна соответствовать целям и задачам создания и обеспечивать наиболее эффективное выполнение им возложенных функций. Это может быть дочернее, зависимое либо независимое общество или товарищество, если есть рычаги управления последним помимо доли в уставном капитале. При такой реструктуризации сводятся к минимуму либо полностью отсутствуют многие проблемы реорганизации.

Помимо создания нового юридического лица реструктуризация может осуществляться путем приобретения (определяющего участия) действующего «чужого» предприятия, которое специализировано или достаточно легко переспециализируется на нужды предприятия-покупателя.

Трудности при такой реструктуризации по сравнению с вышеуказанными формами реорганизациями: при создании нового юридического лица велика вероятность ошибки в прогнозе эффективности его работы (многое создается заново); при приобретении (покупке) — борьба с возможным противодействием конкурентов-покупателей, дороговизна покупки.

Выбор того или иного пути реструктуризации зависит от конкретных условий и предпочтение должно быть отдано тому варианту, осуществление которого требует наименьших затрат, наиболее реально, менее рисковано на единицу эффекта, то есть риск должен совпадать с ожидаемым эффектом.

4.1 Основные принципы проведения реструктуризации

Соблюдение основных принципов проведения реструктуризации является необходимым условием успешного ее осуществления.

Осознает ли руководитель, что его предприятие необходимо реструктуризовать — в этом заключается ведущая роль руководителя в проведении реструктуризации.

Для того, чтобы правильно определить причины и установить диагноз проблемности, надо предварительно сделать всесторонний и глубокий анализ проблем.

Установив причины и диагноз, можно обоснованно разработать стратегию и программу действий.

В ходе проведения намеченных программ необходимо соблюдения принципа обоснованности и последовательности.

Руководитель и его команда.

Руководитель должен обладать рядом таких качеств, которые обеспечивают своевременное решение главнейших проблем предприятия. Важнейшими из них являются:

умение выделить главнейшие проблемы текущего периода;

понимание необходимости разработки стратегии предприятия и умение организовать эту работу;

умение подбирать себе квалифицированных дееспособных помощников и ведущих руководителей;

способность правильно сочетать в управлении методы единоначалия и демократические;

обоснованное и последовательное принятие решений по управлению предприятием (без самодурства) и доведение их до завершения;

оптимальное распределение обязанностей между собой и ближайшими помощниками (не брать все на себя, не спихивать все на помощников);

желание учиться самому и организовать обучение руководящего состава предприятия;

своевременно проводить передвижение руководящих кадров.

Большое значение имеет возрастной уровень руководящего состава. При старении часто теряется желание «двигаться» вперед, сильна боязнь нововведений. С другой стороны, весьма положительным может быть наличие в штате одного-двух-трех опытных (со стажем) квалифицированных специалистов (консультантов) в определенной степени «консерваторов», которые бы критически могли оценивать управленческую деятельность и подсказывать, предлагать обоснованные методы решения вопросов.

Проведение реструктуризации должен возглавить сам руководитель (собственник), не самоустраняться в процессе реструктуризации, не занимать позицию постороннего наблюдателя, критикующего принимаемые решения в ходе разработки мероприятий, а активно участвовать в «процессе».

Анализ проблем

отсутствие стратегии, плана развития;

неудовлетворительная система управления — сверхцентрализация функций, отсутствие четкого их распределения, инерционность (замедленность) исполнения решений, малоэффективные системы оценки и оплаты труда и др.;

слабая маркетинговая служба;

Подобные документы

Ознакомление с причинами возникновения кризисной ситуации на предприятии. Основные пробелы в составлении и реализации планов финансового оздоровления предприятий. Бизнес-планирование как наиболее эффективный способ выхода предприятия из состояния кризиса.

дипломная работа [568,5 K], добавлен 28.11.2013

Возникновение и характеристика кризиса. Содержание и технологии планирования деятельности предприятия в кризисной и предкризисной ситуации. Проведение анализа финансового состояния и оценки экономического потенциала организации ТОО «Продэкс-Восток».

курсовая работа [63,7 K], добавлен 22.10.2014

Признаки кризисной ситуации и антикризисные мероприятия на разных этапах. Разработка стратегии и тактики выхода фирмы из кризиса. Обоснование программы реструктуризации и финансового оздоровления предприятия. Проведение санации и реструктуризации.

контрольная работа [55,4 K], добавлен 11.04.2014

Антикризисное управление: цели, содержание. Анализ платежеспособности и рентабельности предприятия; выявление причин возникновения кризисной ситуации, экспресс-диагностика угрозы банкротства, стратегические и оперативные меры по финансовой стабилизации.

курсовая работа [56,2 K], добавлен 17.08.2011

Причины возникновения кризисной ситуации на предприятии. Типология кризисов. Необходимость антикризисного управления. Государственное регулирование кризисных ситуаций. Диагностика банкротства как часть политики антикризисного финансового управления.

Разрабатываем стратегию компании и определяем эффективные направления ее реализации

Без наличия эффективной стратегии компании и согласованного понимания между ее собственниками, руководством и персоналом о том, как добиться конкурентных преимуществ на рынке сбыта, невозможно представить устойчивое развитие бизнеса.

Стратегия определяет пути развития компании на долгосрочный период и одновременно позволяет исключить менее эффективные варианты направлений бизнеса. Подтверждение этому можно найти в работах авторитетного американского эксперта Майкла Портера, который выражает сущность стратегии компании следующим образом:

• стратегия — это создание уникальной и выгодной позиции на рынке сбыта, включающей ряд направлений деятельности компании;

• стратегия — это отказ от некоторых видов деятельности, то есть принятие управленческих решений о том, чего компания в перспективе делать не намерена;

• стратегия — это согласование выбранных направлений деятельности.

Стратегия компании не является детальным планом действий. В то же время она не может быть и просто декларативным выражением ожиданий собственников от результатов деятельности компании. Поэтому эффективная стратегия развития компании всегда формируется в трехуровневом измерении:

1) корпоративная стратегия — определяет совокупность развития всех направлений бизнеса компании, фиксирует ее долгосрочные ценности, выраженные через стратегические цели развития;

2) конкурентная стратегия — разрабатывают отдельно по каждому из направлений бизнеса. Данная стратегия определяет, каким образом компания собирается обеспечить себе устойчивые конкурентные преимущества на рынках сбыта;

3) функциональная стратегия — вырабатывают по отдельным функциям внутри направления бизнеса компании. Функциональные стратегии (маркетинговая, финансовая, производственная, технологическая, инфраструктурная и т. д.) обеспечивают достижимость конкурентных стратегий, позволяют оценить обеспеченность компании ресурсами и технологиями для их реализации.

В целом стратегия развития бизнеса компании представляет собой взаимосвязанный комплекс разноуровневых стратегий (рис. 1).

АЛГОРИТМ ФОРМИРОВАНИЯ СТРАТЕГИИ

Компании используют различные подходы к разработке своих стратегий, однако полноценный алгоритм их формирования должен состоять из семи последовательных этапов:

Рассмотрим детально каждый этап формирования стратегии компании.

Этап 1. Анализ рентабельности бизнеса

Анализ заключается в том, что сначала исследуют динамику рентабельности различных направлений бизнеса компании за несколько прошедших лет, а затем эти показатели сравнивают со среднеотраслевыми значениями рентабельности. В завершение анализа формируют прогноз динамики рентабельности в отрасли и у компании на период действия стратегии.

Как показывает практика, не все компании начинают разработку стратегии с анализа рентабельности. Однако без такой оценки сложно понять, насколько конкурентоспособна компания на рынке сбыта, какие из направлений ее бизнеса следует развивать в первую очередь.