Как проводится оценка эффективности бизнес-плана?

Освоение принципов экономической грамоты – обязательная задача для каждого начинающего бизнесмена, который нацелен на построение стабильного и перспективного предприятия. Составление плана реализации задуманного бизнес-начинания – всем понятная и необходимая мера. Одним из этапов получения информации о том, насколько отвечает запланированное деловое начинание возложенным на него ожиданиям, является оценка эффективности бизнес-проекта.

Содержание:

- 1. Кто и как проводит оценку бизнес-плана

- 2. Комплексный подход к оценке бизнес-плана

- 3. Экономический анализ

- 4. Оценка дополнительных факторов

- 5. Ключевые показатели эффективности бизнес-плана

- 5.1. Основные показатели эффективности бизнес-плана

- 6. Порог рентабельности

- 7. Анализ чувствительности и прибыльности

- 7.1. Расчет точки безубыточности для бизнес-плана

- 7.2. Точка безубыточности бизнес-плана

- 7.3. Формула точки безубыточности

- 7.4. График безубыточности

- 8. Финансовые показатели бизнес-плана

- 8.1. Запас финансовой прочности

- 8.2. Метод чистой приведенной стоимости — NPV

- 8.3. Формула расчета NPV

- 8.4. Расчет дисконтирования

- 8.5. Ставка дисконтирования

- 9. Срок окупаемости бизнеса

- 9.1. Дисконтированный срок окупаемости бизнеса

- 10. Внутренняя норма доходности проекта

- 11. Возврат заемных средств

- 11.1. Принципы погашения

- 11.2. Формула расчета стандартной амортизации кредита

- 11.3. Коэффициент покрытия

- 11.4. Запас финансовой прочности

- 12. Ожидаемый результат

1. Кто и как проводит оценку бизнес-плана

Построение бизнеса редко начинается на пустом месте. Обычно у учредителя есть начальный капитал, есть идея, которая может стать прибыльной, и есть соратники, согласные приложить интеллектуальные и трудовые усилия для достижения поставленных целей. В постсоветской ментальности формулирование бизнес-целей и оценка их на жизнеспособность до недавних пор являлась чем-то не совсем обязательным. Это объясняется рядом причин, суть которых сводится к одному: потратишь время и деньги на составление прогнозов, а то, что прогнозы оправдаются, гарантий нет никаких. Доля правды в такой оценке ситуации, конечно есть. Однако кому, как не предпринимателю, нужно пытаться поднимать уровень отечественных бизнес-процессов, повышать собственный профессионализм и заставлять государственную машину соответствовать современному социально-экономическому запросу? В связи с этим оценка эффективности собственных бизнес-проектов должна проводиться в первую очередь самим предпринимателем и по его индивидуальной инициативе. Исходные же данные для проведения комплексного анализа можно заказывать у профильных специалистов.

2. Комплексный подход к оценке бизнес-плана

Одним из самых информативных аналитических исследований аспектов эффективности планируемого предпринимательского начинания является анализ и комплексная оценка эффективности бизнес-проекта. Суть подхода заключается в том, что проект анализируется по нескольким направлениям: экономический анализ; институциональный анализ; маркетинговый анализ; техническая и организационная оценка; оценка социальной эффективности. Выводы по каждому из указанных направлений являются основанием для формирования как краткосрочных, так и долгосрочных стратегий предприятия.

3. Экономический анализ

Несмотря на то, что в процессе своего развития бизнесу необходимо решать много разных задач, самым главным показателем эффективности того или иного начинания является его экономическая эффективность. Расчет экономической эффективности бизнес-проекта должен дать представление об основных пунктах: Показатели эффективностина какую прибыль может рассчитывать предприниматель при запланированных издержках; максимум и минимум рентабельности того продукта, который будет реализовывать предприятие; допустимые затраты на налоги и на трудовые ресурсы; необходимый уровень продаж, чтобы пройти точку безубыточности, и сам расчет этой точки; расчет финансовой прочности; срок окупаемости инвестиций; расчет кредитоспособности предприятия. Чтобы производить все необходимые расчеты, предприниматель должен располагать информацией о следующих аспектах будущей деятельности: объем постоянных затрат в рублях; объем переменных затрат в рублях; планируемая выручка от реализации продукта. Имея данную информацию, можно просчитать такие экономические показатели: порог рентабельности; точка безубыточности; запас финансовой прочности; ставка дисконтирования; внутренняя норма доходности. Данные показатели используются как ориентиры эффективности того или иного бизнеса. Именно под них регулируются все внутренние экономические процессы, связанные с затратной частью и уровнем продаж.

4. Оценка дополнительных факторов

Необходимость проведения дополнительных исследований в разрезе возможности достижения поставленных целей заключается в том, что такие исследования позволяют корректировать основные экономические показатели. Это позволяет бизнесмену получить более детальную картину о том, в каких условиях предстоит реализовывать проект: Процедура оценкиинституциональный анализ – учет показателей по отрасли; технический – изучение региональных условий с учетом доступа к сырьевой базе, возможности получать необходимые сопутствующие услуги, особые условия внедрения производства в конкретной местности, наличие и специфика трудовых ресурсов и т. д.; маркетинговый – оценка особенностей продвижения товара и предполагаемые затраты на маркетинговые мероприятия; социальный – создание рабочих мест, влияние на экономические показатели региона, благотворительность и т. д. Сложно спорить, что все перечисленные аспекты могут значительно повлиять на развитие бизнеса как в положительном плане, так и наоборот, поэтому знать о них и учитывать нужно обязательно.

5. Ключевые показатели эффективности бизнес-плана

Ключевые показатели эффективности — это целая система оценки, которая помогает организации определять достижение стратегических и тактических целей . Их применение дает организации возможность оценить ее состояние и помогает в оценке реализации стратегии.

Показатели эффективности бизнес-проекта:

- Прибыль

- Рентабельность

- Точка безубыточности

- Запас финансовой прочности

- Срок окупаемости — PBP,

- Принятая ставка дисконтирования –D

- Дисконтированный срок окупаемости- DPBP

- Чистая приведенная стоимость- NPV

- Внутренняя норма доходности- IRR

- Срок возврата заемных средств- RP

- Коэффициент покрытия ссудной задолженности (возврат заемных средств)

Основным показателем эффективности любого предприятия является прибыль , как важнейший показатель организации.

Рентабельность является еще одним показателем, характеризующим эффективность компании .

Рентабельность означает прибыльность, прибыльность компании. Рентабельность является результатом производственного процесса.

Основными показателями рентабельности являются:

1). Рентабельность продукции и продажи

2). Прибыль на инвестиции

3). Рентабельность активов

4). Рентабельность производства

5). Общая доходность

Возникает под влиянием факторов, связанных с:

— наряду с увеличением эффективности использования оборотных средств

— повышение рентабельности продукции и отдельных товаров.

Рентабельность и прибыль — показатели, которые наглядно отражают эффективность работы предприятия , рациональность использования предприятием своих ресурсов, рентабельность сфер деятельности (производство, бизнес, инвестиции и т. Д.).

Основываясь на значении уровня прибыльности, вы можете оценить долгосрочное благополучие компании, то есть способность компании достичь достаточного возврата инвестиций.

Для долгосрочных кредиторов, которые вкладывают деньги в капитал компании, прибыльность является более надежным показателем, чем показатели финансовой устойчивости и ликвидности, которые определяются на основе соотношения отдельных статей баланса.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность компании.

СПРАВКА:

Прибыль — это часть доходов, остающихся после возмещения всех затрат на производство и реализацию продукции.

Рентабельность — это доходность предприятия или предпринимательской деятельности. Рентабельность просто рассчитывается: это коэффициент распределения прибыли по затратам или расходам ресурсов.

Рентабельность — это состояние компании, в которой сумма выручки от продажи продуктов покрывает затраты на производство и продажу этих продуктов.

5.1. Основные показатели эффективности бизнес-плана

(краткая примерная таблица)

6. Порог рентабельности

Порог рентабельности — это выручка от продаж, при которой компания не несет убытков, но все же не имеет прибыли.

Точка безубыточности — это показатель, характеризующий объем продаж продукции, при котором выручка компании от реализации продукции (работ, услуг) равна всем ее совокупным затратам. Это означает, что это объем продаж, при котором предприятие не имеет прибыли или убытка.

Порог рентабельности определяется по формуле:

ПР=Зпост/((ВР-Зпер)/ВР),

где ПР – порог рентабельности,

Зпост – затраты постоянные,

Зпер – затраты переменные,

ВР – выручка от реализации.

7. Анализ чувствительности и прибыльности

Сумма прибыли и убытка во многом зависит от уровня продаж, который обычно сложно предсказать с некоторой точностью. Чтобы узнать, какой уровень продаж необходим для достижения жизнеспособности компании, необходимо проанализировать некоторые факторы. Это позволит нам определить количество единиц продукции или услуг, которые должны быть проданы для достижения точки безубыточности — работа без прибыли или убытка.

7.1. Расчет точки безубыточности для бизнес-плана

Вы можете подумать, что анализ безубыточности позволяет ответить на вопрос: «Сколько продуктов вам нужно продать, чтобы сделать ваш бизнес прибыльным?» Когда продукция продается, часть выручки используется для покрытия постоянных расходов:

Эта часть, называемая валовой прибылью, равна продажной цене за вычетом прямых затрат. Поэтому для проведения анализа валовая прибыль должна быть умножена на количество проданных продуктов: точка безубыточности достигается, когда общая валовая прибыль становится равной фиксированным затратам.

7.2. Точка безубыточности бизнес-плана

Точка безубыточности — минимальный объем производства и реализации продукции, при котором затраты будут компенсированы доходом, и компания начинает получать прибыль от производства и продажи каждой последующей единицы продукции. Точка безубыточности может быть определена в единицах производства, в денежном выражении или с учетом ожидаемой прибыли.

7.3. Формула точки безубыточности

Тб = (В х ПЗ) / (В – ПЗ)

ПЗ – постоянные затраты

ПР – переменные затраты

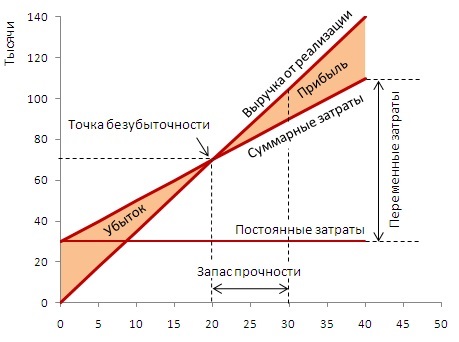

7.4. График безубыточности

Тб – точка безубыточности — _______ м 3

В – выручка – _________ руб. в год.

N – объем производства – ________ руб. в год.

Зпер – затраты переменные – _________ руб. в год.

Зп – затраты постоянные – ________ руб. в год.

8. Финансовые показатели бизнес-плана

| Период статьи | 20__ г. | |

| Рентабельность деятельности Р з = ЧП / И | ||

| Рентабельность оборота Ро = Пп. / В х 100 % | ||

| Рентабельность продаж Рпр = П / V х 100 % | ||

| Порог рентабельности ПР. = З пост. / ((ВР – З пер.) / ВР) | ||

| Точка безубыточности Тб = З пост. / Ц ед. – З пер. | ||

| Уровень эффективности предприятия Э = Р / З | ||

| Запас финансовой прочности предприятия З фп = ВР – ПР. | ||

| Валовой доход предприятия ВД = Т х РН, РН = ТН/ (100% +ТН) | ||

8.1. Запас финансовой прочности

Запас финансовой прочности предприятия – это разница между достигнутой фактической выручкой от реализации и порогом рентабельности.

Это определяется по формуле:

ЗФП=ВР-ПР,

где ЗФП – запас финансовой прочности,

ВР – выручка от реализации,

ПР – порог рентабельности.

Ресурс финансовой устойчивости или предела безопасности показывает, насколько вы можете сократить производство, не неся убытков.

Чем выше показатель финансовой устойчивости, тем ниже риск убытков для предприятия.

формула

Чистая приведенная стоимость: NPV = FCN/ (1 + D) N

Ставка дисконтирования: D = I/FV = (FV-PV)/FV

Срок окупаемости: PBP = И/(Дп + Ам)

Дисконтированный срок окупаемости: DPBP = Т t1 CFt x (1 + r) t > CF 0

Внутренняя норма доходности: IRR = r1 + NPV1 / (NPV1 — NPV2) х (r 2 — r 1)

8.2. Метод чистой приведенной стоимости — NPV

NPV , или чистый дисконтированный доход — сумма расчетного потока платежей, приведенная к текущей (на настоящий момент времени) стоимости. Приведение к текущей стоимости приводится по заданной ставке дисконтирования.

Этот метод учитывает взаимосвязь между денежными потоками и временем. Если рассчитанная чистая стоимость потока платежей больше нуля ( NPV > 0) , то в течение его срока проект возместит первоначальные затраты и обеспечит прибыль.

Отрицательный NPV означает, что норма доходности не указана и проект убыточный. При NPV = 0 проект оплачивает только затраты, но не приносит дохода. Однако у такого проекта есть свои аргументы в пользу — если он будет реализован, объем производства увеличится, то есть увеличится масштаб компании.

8.3. Формула расчета NPV

Для денежного потока, состоящего из N периодов (шагов), можно записать:

FC – полный денежный поток

FC1 и т.д. – денежные потоки всех периодов

NPV = FC1/ (1 + D) + FC2/ (1 + D) 2 + FC3/ (1 + D) 3 …………..и т.д.

Где D — ставка дисконтирования. Она отражает скорость изменения стоимости денег со временем, чем больше ставка дисконтирования, тем больше скорость.

8.4. Расчет дисконтирования

Дисконтирование — это приведение всех денежных потоков (потоков платежей) к единому моменту времени. Дисконтирование является базой для расчетов стоимости денег с учетом фактора времени.

Формула для расчета дисконтирования:

PV=FV*1/(1+i) n

PV — приведенная к настоящему времени ценность выгод или издержек

FV — будущая ценность выгод или издержек

i — ставка процента или коэффициент дисконтирования в текущем или реальном выражении

n — число лет или срок службы проекта

8.5. Ставка дисконтирования

Ставка дисконтирования (коэффициент дисконтирования)- это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости. Ставка дисконтирования применяется при расчёте дисконтированной стоимости будущих денежных потоков NPV.

PV — первоначальная сумма.

FV — наращенная сумма.

I = (FV — PV) — процентные деньги, проценты.

Формула процентной ставки:

r = I/PV = (FV-PV)/PV

Процентная ставка — это сумма, указанная в процентах от суммы кредита, уплаченной получателем кредита за использование ее в течение определенного периода времени (месяц, квартал, год).

Как правило, процентная ставка известна из условий финансовой транзакции (например, из условий депозитного или кредитного договора), а затем из начисленной суммы вы можете написать:

FV = PV*(1+r).

Поэтому, зная процентную ставку и начальную сумму, мы определяем совокупную сумму.

Формула для расчета учетной ставки:

d = I/FV = (FV-PV)/FV

Зная ставку дисконтирования и накопленную сумму, мы решаем проблему скидок (определяем начальную сумму):

PV = FV*(1-d).

Учетная ставка и процентная ставка связаны со следующими факторами:

r = d * (FV/PV)

d = r * (PV/FV)

Кроме того, т.к. процентная ставка определяется по отношению к начальной сумме, а ставка дисконтирования — к наращенной, процентная ставка больше ставки дисконтирования.

9. Срок окупаемости бизнеса

Срок окупаемости — период, необходимый для того, чтобы инвестиционный доход покрыл инвестиционные расходы. Кроме того, временная стоимость денег не учитывается. Этот показатель определяется путем последовательного расчета чистой прибыли за каждый период проекта. Точка, в которой PV является положительным, будет точкой возврата. Однако период возврата имеет недостаток. Он заключается в том, что этот индикатор игнорирует все притоки денежных средств после полного возмещения первоначальных расходов. При выборе из нескольких инвестиционных проектов, исходя из срока окупаемости, сумма прибыли, полученная от проектов, не будет учитываться.

Формула расчета срока окупаемости проекта:

PBP = И/(Дп + Ам)

Дп – денежный поток за один период

9.1. Дисконтированный срок окупаемости бизнеса

Дисконтирование — это приведение всех денежных потоков (потоков платежей) к единому моменту времени. Дисконтирование является базой для расчетов стоимости денег с учетом фактора времени.

Формула для расчета дисконтированного срока окупаемости:

DPBP = min_t, при котором сумма Т t1 CFt x (1 + r) t > CF 0

t — число периодов;

CF t — денежный поток для t-го периода;

r — ставка дисконтирования, равна средневзвешенной стоимости капитала

CF 0 — величина исходных инвестиций в нулевой период.

DPP = IC/ PV t

где DPP — дисконтированный период окупаемости, лет;

IC — сумма инвестиций, направленных на реализацию проекта;

PV t — средняя величина денежных поступлений в периоде t.

10. Внутренняя норма доходности проекта

Внутренняя норма доходности — IRR (ВНД) — это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Формула для расчета внутренней нормы доходности:

где r1 — значение выбранной ставки дисконтирования,

r2 — значение выбранной ставки дисконтирования,

11. Возврат заемных средств

Средства заемные или заемные средства — полученные в виде долговых обязательств. В отличие от собственного капитала, он имеет крайний срок и подлежит безусловному возмещению. Обычно проценты периодически начисляются кредитору. Примеры: облигации, банковские кредиты, различные виды небанковских кредитов, счета для оплаты.

Долгосрочные займы могут быть погашены в виде серии годовых, полугодовых или ежемесячных платежей. Используйте таблицу амортизации, чтобы определить ежегодный платеж, когда сумма заемного средства, процентная ставка и условия кредита известны.

Существует несколько способов расчета срока погашения кредита :

— равные суммы платежей за определенный период (амортизация);

— равный базовый платеж за указанный период

— равные платежи за определенный период с единовременным платежом в конце для оплаты баланса.

11.1. Принципы погашения

Для расчета суммы платежа должны быть известны все условия кредитования:

— условия оплаты (например, ежемесячно, ежеквартально, ежегодно)

Заемщики должны понимать:

— как кредиты амортизируются

— как рассчитать оплату и остаток на текущую дату

— как рассчитать основной и процентный платежи.

Эта информация полезна, если вы планируете получить кредит или инвестиции. Существует программа калькулятор для расчета погашения кредита.

Срок займа — кредит в банке на определенную сумму, которая указывается графиком погашения и плавающей процентной ставкой.

Погашение — акт платежа ранее заимствованных средств у кредитора. Погашение обычно бывает в форме периодических платежей, как правило, включает главную часть плюс проценты в каждый платеж.

График погашения — график периодических платежей по кредитам, с указанием суммы основного долга и суммы процентов. Чтобы рассчитать проценты и основную сумму в следующем месяце, вычтите основной ежемесячный платеж по одному из остатков ссуды, а затем повторите шаги, описанные выше.

Стандартная амортизация кредита подлежит погашению в течение всего срока кредита.

11.2. Формула расчета стандартной амортизации кредита

Сак х (Прст х Кпер х Тс)

Прст — процентная ставка

Кпер — количество периодов.

Тс — первоначальная сумма кредита

Ежемесячное погашение части кредита с выплатой процентов , это метод расчета кредита, предусматривающий ежемесячное погашение ранее согласованной части кредита и ежемесячное погашение процентов.

СУмма платежа для погашения кредита вычисляется по формуле:

V = pV / n

Величина очередного платежа по процентам определяется по формуле:

I = pV * rate

В случае ипотеки платежи могут быть рассчитаны на основе аннуитета или дифференцированной системы.

Аннуитет – это равный ежемесячный платеж в течение всего периода кредитования.

Дифференцированные платежи означают ежемесячное уменьшение суммы, потраченной на погашение вашей ипотеки.

Формула для расчета аннуитетных выплат выглядит следующим образом:

АП = СК х ПС / (1 – (1 + ПС) – м )

СК — сумма кредита;

ПС — процентная ставка в долях за месяц , т.е., если годовая % ставка равна 18%, то ПС = 18/(100×12);

м – количество месяцев, на которые берётся кредит.

Формула для расчета дифференцированных платежей, используемая банками, выглядит следующим образом:

Rmp = (OSZ / Km) + (OSZ x PrS x Kdvm / Kdvg)

Рмп = (Осз / Км) + (Осз х ПрС х Кдвм / Кдвг)

Осз – остаток ссудной задолженности на дату расчета.

ПрС – процентная ставка

Км – количество месяцев (вернее даже, количество полных платежных периодов), оставшихся до полного возврата кредита.

Кдвм – количество дней в расчетном месяце.

Кдвг – количество дней в году.

11.3. Коэффициент покрытия

Коэффициент покрытия рассчитывается как соотношение краткосрочных ликвидных активов (денежных средств, легко доступных требований и легко доступных запасов) и краткосрочных обязательств.

Формула расчета коэффициента покрытия:

КТЛ = ОА / КП

ОА – оборотные активы

КП – краткосрочные пассивы

Коэффициент текущей ликвидности (общий коэффициент покрытия долга или коэффициент покрытия) характеризует степень покрытия текущих активов краткосрочными обязательствами и используется для оценки способности предприятия выполнять краткосрочные обязательства.

Коэффициенты ликвидности характеризуют платежеспособность предприятия не только на данный момент, но и в случае возникновения чрезвычайной ситуации.

Коэффициент общей ликвидности рассчитывается как отношение текущих активов к текущим обязательствам. С его помощью вы можете оценить способность компании своевременно оплачивать краткосрочные обязательства, используя имеющиеся оборотные активы. Нормальное значение составляет от 1,5 до 2,5, в зависимости от отрасли.

11.4. Запас финансовой прочности

Запас финансовой прочности — это разница между значениями фактического «дохода от продаж» и порогового значения. Зпф показывает, насколько можно снизить продажи товаров до точки безубыточности. Если рентабельность отрицательна, то показатель финансовой устойчивости не учитывается (нет запасов).

Формула расчета запаса финансовой прочности:

(в стоимостном выражении)

Зпф = В – Тб

Тб – точка безубыточности

Запас финансовой прочности (в относительном выражении)

Зпф = Ов – Тб х 100 %

Ов — объем выручки

Тб – точка безубыточности

12. Ожидаемый результат

В идеале выводы, сделанные из оценки эффективности бизнес-проекта, должны быть частью бизнес-плана. Бизнес-план может понадобиться не только как карта маршрутов для реализации проекта, но и как основная часть представления вашего бизнеса тем структурам, которые зависят от получения необходимых ресурсов для развития компании. Основными критериями оценки бизнес-проектов сторонними организациями (бюджет, инвестиции и т. Д.) Являются: соотношение собственных и заемных средств (чем больше собственных затрат, тем привлекательнее проект для конкурентных комиссий); полнота раскрытия всех аспектов будущей деятельности; период возврата проекта (чем выше, тем ниже балл); количество запланированных рабочих мест и предполагаемая заработная плата. Это так называемые внешние критерии,оценка которых позволяет провести предварительный отбор тендерной или инвестиционной комиссией. Кроме того, эти аспекты оцениваются с точки зрения дешевых и дешевых предприятий. Они призваны решать не столько экономические проблемы страны и региона, сколько социальные: работать и поддерживать региональный малый бизнес. Крупные бизнес-проекты для инвестиций и инвестиционного использования оцениваются профессиональными экспертами, которые учитывают все индивидуальные характеристики предлагаемого бизнес-проекта, а крупные бизнес-проекты и инвестиционные проекты оцениваются профессиональными экспертами, которые учитывают все индивидуальные особенности предлагаемого бизнес-проекта. Проекты крупных компаний по инвестированию и использованию инвестиций оцениваются профессиональными экспертами,которые учитывают все индивидуальные особенности предлагаемого бизнес-проекта.

Показатели эффективности бизнеса: какие считать чтобы не обанкротиться?

У Сергея есть собственный производственный цех — он делает мебель на заказ. Порядок работы такой: клиент заказывает мебель, вносит предоплату и Сергей начинает работу. Львиную долю предоплаты забирают материалы, которые нужно заказать и купить, аренда цеха, зарплата сотрудникам, коммунальные услуги. Но Сергей не переживает — хотя собственных средств у него нет, зато есть очередь из клиентов на три месяца вперед и большая часть предоплаты уже получена.

Казалось бы, бизнес успешен. Но — нет. Сергей живет не на свои деньги. Он пользуется чужими деньгами, то есть живет в долг. Для оценки эффективности своего бизнеса он использует показатели «Доходы» и «Расходы» и считает, что этого достаточно. Но если он будет работать по такой схеме дальше, то в лучшем случае бизнес будет стагнировать, в худшем — он обанкротится. А когда это случится, Сергей горестно воскликнет: «Ну что я делал не так?!» и уйдет из бизнеса.

Каждый год закрываются тысячи предприятий. Только за первые шесть месяцев в 2021 году перестали существовать 545,8 тыс. индивидуальных предприятий. Чаще бизнесы закрывались лишь в 2013 году.

С начала 2021 года количество субъектов малого бизнеса уменьшилось на 2359, о чем свидетельствуют данные на сайте ФНС:

Статистика по малому бизнесу на начало 2021 года

Статистика по малому бизнесу на 10.08.2021

Банкротство предприятий происходит по разным причинам. Иногда потому, что предприниматель не умеет правильно оценить рентабельность и эффективность работы, а значит, не успевает спрогнозировать падение бизнеса и принять меры по его оздоровлению (как наш герой Сергей). Рассказываем, какие показатели нужно оценивать, чтобы не пополнить ряды банкротов.

Что такое показатели эффективности

Если на счетах компании миллионы долларов, это не означает, что она в плюсе. Так же, как и кассовый разрыв или отрицательный баланс на счете не факт, что бизнес на грани банкротства. Успешен бизнес или нет показывает не количество денег в кассе, а цифры по разным аспектам работы компании. Эти цифры и есть показатели эффективности.

Показатель эффективности (KPI) — результат деятельности компании за определенный период.

Показатели эффективности разные. Одни оценивают полностью весь бизнес, другие — работу его отдельных отделов или продуктивность сотрудников. Например, на какую сумму всего было продано товаров в месяц — это общий показатель, а сколько сделок за месяц закрыл отдел продаж или на сколько процентов увеличил трафик на сайт SEO-специалист — конкретный.

Определить важные показатели — задача не из легких. Часто предприниматели смотрят совсем не на те цифры и принимают стратегически неверные решения, которые могут привести к краху компании. Как определить KPI для своего бизнеса мы расскажем в другой раз — это тема для отдельной статьи. Но очень упрощенное правило можно использовать.

Ключевые показатели бизнеса — это те, которые сильнее других влияют на чистую прибыль.

Например, для Сергея важным показателем может быть себестоимость продукции, а для консультационного центра — профессионализм сотрудников и абсолютная вежливость. Прибыль увеличится, если Сергей сможет снизить себестоимость мебели, а владелец Центра провести мастер класс по коммуникациям своему персоналу.

Основные ключевые показатели эффективности для малого бизнеса

В малом бизнесе для оценки эффективности используют всего 3-5 показателей. Вот основные:

- собственный капитал;

- прогноз движения денег;

- доходы и расходы;

- объем производства и качество продукции;

- себестоимость продукции;

- рентабельность.

Самый важный показатель для владельцев малого бизнеса — собственный капитал. Если он растет — все в порядке, если не растет или уменьшается — в бизнесе проблемы.

Собственный капитал

Предприниматель запускает бизнес и вкладывает в него собственный капитал — деньги, технику, недвижимость, для того чтобы эти ресурсы приносили ему доход.

К примеру, владелец автомойки закупил оборудование и выкупил помещение — он моет автомобили и получает с этого доход. Или продавец цветов купил небольшое помещение, приобрел разные виды растений и продает их. Эти ресурсы приносят ему прибыль.

В бухгалтерии такие ресурсы называются активами. Стоимость активов — и есть собственный капитал.

Но не всегда ресурсы — собственность владельца. Бывает, он берет их в аренду или приобретает в кредит или лизинг. Тогда собственный капитал — это активы минус обязательства перед кредиторами.

Если бизнес работает успешно — собственный капитал увеличивается. Если сумма не изменяется или стала меньше — бизнес работает в ноль или убыточен. Кроме того, собственный капитал показывает, насколько бизнес независим. Если собственного капитала больше, чем заемного — отлично. В случае закрытия бизнеса можно распродать активы и рассчитаться с кредиторами. Если меньше — предпринимателю придется влезать в долги, чтобы заплатить кредиторам.

Для оценки собственного капитала используют показатель рентабельности. Он показывает, сколько прибыли приносит бизнес на вложенные деньги. О нем — ниже.

Прогноз денежного потока

Компания ведет расчеты с поставщиками, оплачивает налоги, зарплату. Иногда деньги сразу поступают на счет компании за оказанные услуги или товары, иногда — позже.

Денежный поток — это общий входящий поток денег в отчетном периоде (месяц, квартал, полугодие, год). Денежный отток — исходящие выплаты, деньги, которые компания платит другим компаниям или людям.

Прогноз денежного потока — общая сумма платежей от тех, кто должен деньги компании минус общая сумма платежей тем, кому должны она.

Не путайте денежный поток и прибыль. Денежный поток — это фактический приток денег и их отток в отчетном периоде, а прибыль — это учтенные доходы от продаж минус проведенные в этом месяце расходы компании.

Разрыв между прибылью и денежным потоком может быть огромным. Например, предприниматель продает много товаров в кредит (лучше с отсрочкой платежа), а оплату за них получает только через несколько месяцев. По факту прибыль есть, в реальности — наличных денег нет. В таких случаях говорят про кассовый разрыв.

Для владельцев малого бизнеса прогнозирование денежного потока важнее прибыли. Компания может быть прибыльной, но иметь отрицательный денежный поток. Тогда она не сможет оплатить свои счета. Нехватка наличных — большая проблема в малом бизнесе. Это одна из самых частых причин банкротства.

Анализировать денежные потоки нужно регулярно — минимум раз в месяц и сравнивать суммы поступлений с суммами выплат. Это поможет вовремя заметить разрыв и не остаться без денег.

Прогноз движения денежных средств помогает лучше управлять бюджетом компании, планировать финансирование и грамотно распределять деньги. Для этого существует стандартный отчет о движении денежных средств, или ДДС.

Доходы и расходы

Доходы — это деньги, которая компания получает от продажи своих товаров или услуг. Расходы — это все затраты и издержки на производство, аренду, коммунальные платежи, налоги, зарплату и так далее.

Если доходы больше расходов — бизнес работает правильно. Если наоборот — все очень печально, банкротство не за горами.

Предприниматель, который работает на упрощенной системе налогообложения «Доходы» не обязан вести учет доходов и расходов. Но для себя его надо вести, чтобы понимать, как развивается бизнес. Не обязательно слишком подробно, как в бухгалтерском учете, достаточно выбрать основные статьи и работать с ними. Так можно будет определить доходные и не очень направления и сконцентрироваться на тех, которые приносят наибольшую прибыль.

Например, Сергей может учитывать доходы по:

- группе товаров (он делает кухни, прихожие, шкафы-купе, кровати и столы);

- времени работы (на производство кухни уходит 30 дней, а на шкаф-купе — 14);

- менеджерам (Вася заключает на 30% больше сделок, чем Лена).

Посмотрев цифры, Сергей видит, что делать кровати ему невыгодно — забирает много времени, маржа небольшая.

Так же точно можно поступить и с расходами.

Расходы у Сергея:

- закупка материалов;

- зарплата сотрудникам;

- коммунальные платежи;

- кредиты;

- транспортные расходы;

- налоги;

- связь.

Сергей видит, что больше всего денег уходит на закупку материалов, транспорт и мобильную связь. Он хочет снизить эти расходы и находит поставщика с более лояльными ценами, заключает договор с транспортной компанией на выгодных для себя условиях и переходит к другому оператору мобильной связи.

Он уменьшил расходы и увеличил доходы — прибыль компании стала больше.

Объем производства и качество продукции

Чем больше товаров или услуг продает компания, тем выше обороты и прибыль. Ежемесячный мониторинг этого показателя поможет понять, наращивает бизнес обороты или нет.

Если объемы продаж не увеличиваются, нужно искать причину. Одна из возможных причин — низкое качество продукции.

В компанию Сергея позвонил клиент и пожаловался на плохое качество мебели. Провели расследование и выяснили, что менеджер в документах показывал закупку фурнитуры высокого качества, а на производство поставлял материалы низкого качества. Сергей понес значительные убытки, не только материальные, но и моральные. Теперь он восстанавливает репутацию и тщательно следит за качеством мебели.

Снижение качества продукции или предоставляемых услуг — краткосрочная выгода. В долгосрочной перспективе такая политика может привести к банкротству предприятия.

Себестоимость продукции

Когда Сергей определяет цену шкафа-купе для покупателя, он учитывает, сколько денег он должен заплатить за материалы, включает зарплату работников, электроэнергию, амортизацию оборудования и другие расходы. Это и есть себестоимость продукции.

Себестоимость — это затраты компании, которые она понесла при изготовлении единицы товара.

От себестоимости зависит цена продажи товара или услуги. Если себестоимость посчитана неправильно, то не верно будет рассчитана и конечная стоимость товара. При низкой цене товара компания будет работать себе в убыток.

На цену продажи товара или услуги влияют разные факторы: сезонность, конкуренция, ценность для клиента, покупательская способность, новизна, уникальность, качество. Минимальная цена, за которую можно продать товар — себестоимость, максимальная — сколько прибыли можно получить от реализации.

На примере нашего мебельного цеха это будет выглядеть так:

Себестоимость прихожей — 12 000₽. Это уникальный дизайн по индивидуальным размерам клиента, с учетом его требований. Клиенту важно, чтобы все было сделано в точности, как в дизайн-проекте и быстро — не за две недели, а за одну.

Сергей учел все факторы, включая срочность, и установил цену на прихожую в размере 26 000₽. Клиента цена устроила и он внес предоплату.

Рентабельность

Производственный цех Сергея приносит доходов больше, чем расходов. У него не простаивает оборудование, нет задержек в доставке готовой мебели, персонал работает продуктивно, клиенты делают заказы и деньги регулярно поступают на счет. Это рентабельный бизнес.

Рентабельность — это оценка эффективности работы компании в целом. Чем меньше усилий и денег нужно, чтобы получить результат, тем выше рентабельность.

Показатель для расчета рентабельности — прибыль. Рассчитать ее несложно.

РЕНТАБЕЛЬНОСТЬ = ПРИБЫЛЬ * 100% / ПОКАЗАТЕЛЬ, РЕНТАБЕЛЬНОСТЬ КОТОРОГО НУЖНО ОПРЕДЕЛИТЬ

Например, Сергей хочет посчитать рентабельность собственного капитала. Посчитать ее просто:

Рентабельность = ЧИСТАЯ ПРИБЫЛЬ * 100% / СОБСТВЕННЫЙ КАПИТАЛ

У нашего героя Сергея расчет рентабельности будет выглядеть так:

Собственный капитал Сергея — 1 600 000₽ (4 100 000-2 500 000)

Чистая прибыль за последний год у него составила 80 000₽. Рентабельность собственного капитала: 80 000₽ * 100% / 1 600 000₽ = 5%.

Компания прибыльная, но прибыль микроскопически мала — всего 5%. Сергею нужно подумать, стоит ли продолжать работать, ведь ту же прибыль (и даже больше) можно получить, если просто отправить эти деньги на депозит в банк. А если он хочет продолжать свое дело, то ему надо крепко подумать над тем, как изменить бизнес-процессы и увеличить собственный капитал.

Точно так же можно рассчитать рентабельность основных средств, продаж, инвестиций и других параметров.

Для малого бизнеса анализа и оценки этих показателей достаточно, чтобы оценить эффективность бизнеса и вовремя заметить намечающиеся проблемы. Сложность в том, что учет нужно вести постоянно, а у предпринимателя обычно не так много времени на бумажные дела. ПланФакт помогает предпринимателям вести учет, не затрачивая много времени. Он прогнозирует денежные потоки, кассовые разрывы, планирует расходы, напоминает о выплатах и делает много других важных и полезных вещей.

Комментарий эксперта:

Анжелика Горох — кризис-менеджер:

Из собственной практики: 9 из 10 малых бизнесов не занимаются финансовым планированием, потому что не понимают, как учет денег может повлиять на результат бизнеса.

Если вкладывать деньги в маркетинг и продажи, растет денежный поток. Если уволить сотрудника, можно сэкономить на расходах. Чтобы избежать штрафов и неприятностей с банками и проверяющими органами, предприниматель нанимает бухгалтера, полагая, что тот отвечает за финансовую стабильность предприятия. Но это не так. Обанкротившиеся бизнесы тоже имели в штате бухгалтера и платили налоги.

Неприятные открытия, после которых начинаются изменения, наступают после первых кассовых разрывов. Приходят деньги от клиентов, но нет денег, чтобы рассчитаться с поставщиками. Разговор с бухгалтером не приносит ясности. Обычно он только подтверждает, что денег на счете нет и может показать движение денежных средств за период.

Но предприниматель хочет другого. Он хочет понять, что нужно сделать, чтобы деньги на счете были, и еще понять, как он может контролировать финансовую стабильность бизнеса простыми инструментами.

Ему нужен тот, кто скажет: денег в этом году было получено на 20% больше, чем в прошлом за счет роста выручки по 2 менеджерам и 10 клиентам. Рост продаж привел к росту доходов, но не привел к росту прибыли, потому что выросла зарплата вот по этим сотрудникам, а еще траты вот по этим статьям увеличились на 40% по сравнению с прошлым годом. К тому же поставщики снизили отсрочку платежа, что привело к росту кредиторки. А вот дебиторка выросла за счет просрочки по 3 клиентам. Если ничего не делать, то через три месяца мы не сможем заплатить вот этим поставщикам и не получим товар.

На основании этих фактов предприниматель примет решения, а финансовый анализ приобретет ценность в его глазах. Если анализ и выводы делать не раз в год, а чаще, то появится планирование, ведь лучше спланировать все расходы заранее, чем оказаться перед угрозой срыва поставок. А еще можно отказаться от спонтанных расходов и начать на них влиять. Это приведет к росту прибыли без дополнительных вложений.

Чтобы ввести у себя привычку смотреть только нужные данные не отвлекаясь на мелочи, важно построить систему управленческой отчетности, которая и даст ответы. Поддерживать систему на порядок проще даже силами обычного бухгалтера.

Показатели эффективности бизнеса в электронной коммерции

В бизнесе нельзя работать на «авось», как придется. В таком случае достичь желаемых результатов и удерживать их в долгосрочной перспективе практически невозможно. Чтобы понимать, как развивается проект и в каком направлении двигаться, нужно измерять и оценивать показатели эффективности, приоритетные в определенной сфере. В этой статье разберем, на что стоит ориентироваться владельцам интернет-магазинов.

Что такое KPI и зачем их отслеживать?

Показатели эффективности работы любого бизнес-проекта называются KPI. Отслеживая их, предприниматель может понять, куда движется его дело, есть ли какие-то проблемы, как их устранить и добиться лучших результатов. Эти значения помогают управлять бизнесом, четко обозначать цели, грамотно оптимизировать основные процессы.

Матрица ключевых показателей эффективности

Ориентируясь на KPI, можно находить ответы на такие вопросы:

- на чем важно сосредоточить внимание, а что не стоит затраченных усилий;

- какие направления работы дают максимальную отдачу;

- из чего состоит прибыль;

- окупаются ли вложения;

- насколько эффективно работают сотрудники;

- были ли достигнуты цели в отчетном периоде;

- что можно сделать в дальнейшем для предотвращения допущенных ошибок.

Система метрик отражает основные факторы влияния на бизнес. По ней оценивают не только результат, но и процесс деятельности в целом. На основании ее значений выстраиваются конкретные планы по достижению целей, разрабатываются понятные рабочие нормативы. Установленные планки, к которым должен стремиться каждый сотрудник компании, мотивируют на более эффективное выполнение задач.

Однако частью KPI становится не каждая метрика. Все охватывать не обязательно, особенно на старте проекта. Рассматривать необходимо только те показатели, которые соотносятся с текущими целями, существенно влияют на процессы.

Условно слабые метрики не дают четкой картины развития бизнеса, поэтому фокусироваться на них не стоит. Оптимальный набор KPI подбирается индивидуально, с учетом особенностей ниши и продукта, который продает интернет-магазин. Далее рассмотрим наиболее приоритетные метрики в электронной коммерции.

Обзор основных показателей эффективности в e-commerce

Трафик

К этой группе KPI относят:

- общую посещаемость сайта. Количественный показатель не связан с продажами напрямую, но при его низких значениях рост прибыли вряд ли возможен. Чем больше посещений, тем больше заказов. Разумеется, только в том случае, если на сайт приходит именно целевой трафик – потенциальные клиенты, заинтересованные в покупке;

- источники посещений. Качественная метрика отражает наиболее эффективные и экономически выгодные каналы привлечения трафика – контекстная реклама, таргет, email, поисковые системы, соцсети. Становится понятно, куда целесообразнее вкладывать ресурсы;

- типы устройств, с которых заходят на сайт. Эти данные подсказывают, нужно ли выделить время и деньги для разработки и поддержки мобильной версии ресурса;

- кликабельность (CTR). Параметр показывает процентное соотношение между кликами и показами рекламы. Информация дает возможность оценить потенциал отдельного объявления, площадки, на которой оно размещается, или рекламной кампании в целом.

Отслеживать все эти показатели можно в системах веб-аналитики.

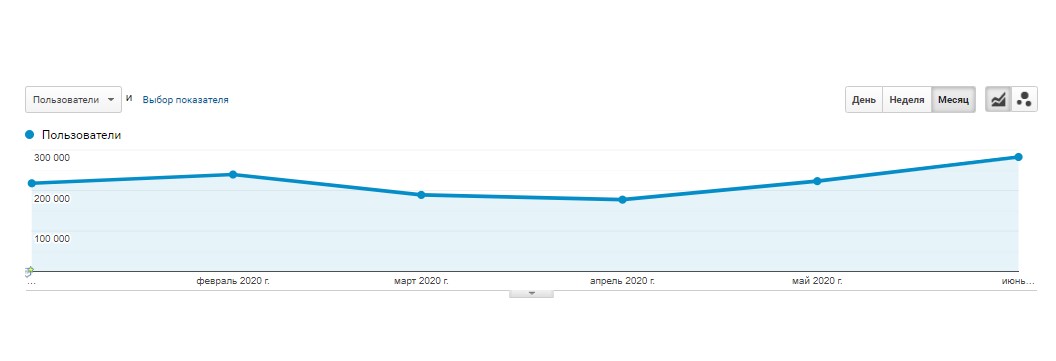

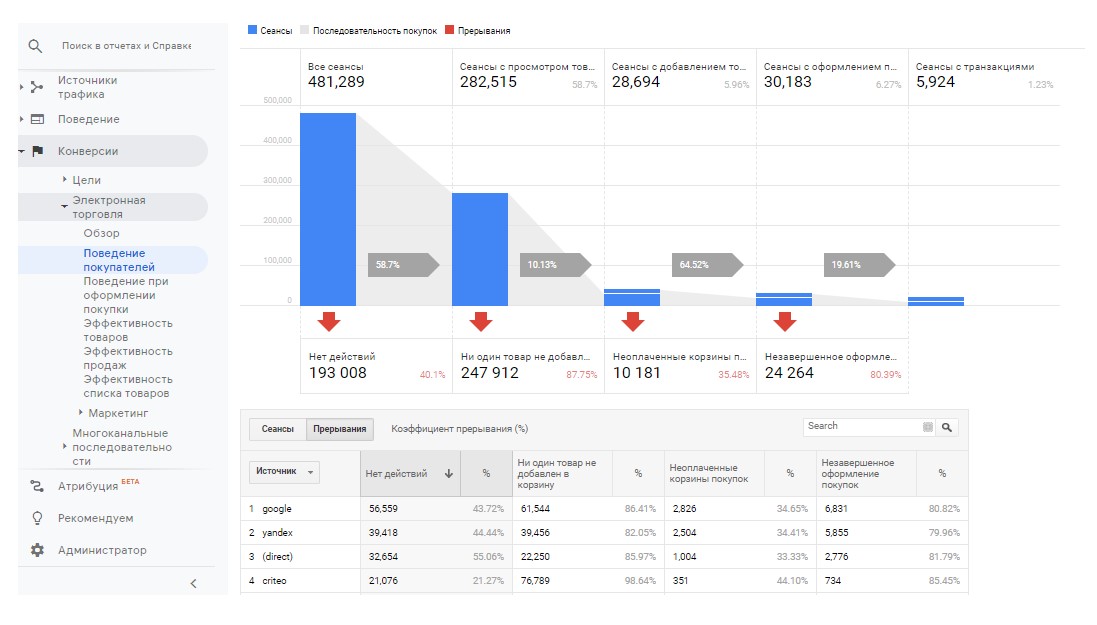

Динамика посещаемости ресурса в Google Analytics

С помощью данных в отчетах важно контролировать уровень посещений сайта – универсальный критерий оценки эффективности в онлайн. Динамику изменений трафика смотрят за конкретные периоды – дни, недели, месяцы.

По спадам и подъемам можно определить, какие маркетинговые активности приносят больший прирост. Если в каком-то периоде наблюдаются ощутимые проседания трафика, значит нужно выяснять и устранять причину, которая вызвала проблемы.

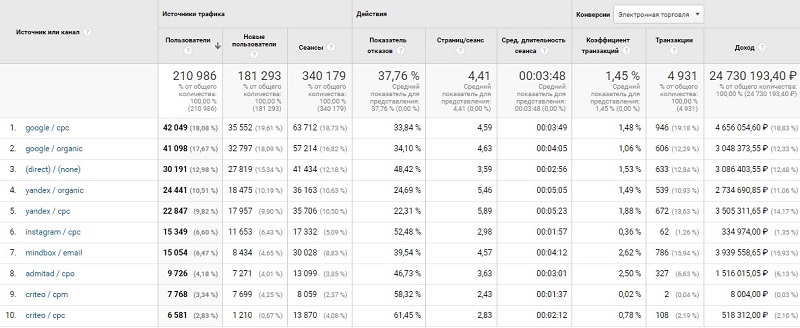

Источники посещений отображаются в отчете Google Analytics «Источник/канал». По каждому входящему каналу фиксируются:

- действия посетителей – отказы, просмотры, средняя длительность сеанса;

- конверсии – транзакции, коэффициент транзакций, доход;

- количество сеансов и уникальных пользователей, соотношение первичных и повторных посещений.

Выводы об эффективности каждого канала делаются с учетом процента возвратов на сайт.

Отчет в системе аналитики по источникам трафика

По CTR судят, насколько удачно выбрана целевая аудитория, способ и форма подачи информации в рекламе. Если показатель слишком низкий, имеет смысл пересмотреть сформулированное предложение, убедиться в правильности выбора ЦА.

Поведенческие метрики

Поведение посетителей магазина дает представление об уровне их вовлеченности, предпочтениях, наличии проблем на сайте.

В поведенческие метрики включают следующие показатели:

- общее количество просмотров;

- уникальные просмотры страниц;

- средняя длительность просмотра;

- входы, процент выходов;

- отказы;

- ценность страницы.

Одна из самых значимых метрик в этой категории – длительность пользовательского сеанса. Она фиксирует время, проведенное на сайте. Если в среднем сеанс длится не более 10 секунд, нужно прорабатывать возможные причины проблемы. Это могут быть ошибки на посадочной странице, некорректное отображение сайта на мобильных устройствах.

Пример отчета по поведению пользователей

Также важна глубина просмотров – количество страниц, которые просматривают за один сеанс. Когда большинство пользователей уходят после просмотра первой страницы, стоит обратить внимание на качество привлекаемого трафика, скорость загрузки ресурса, уникальность контента.

Соотношение этих посетителей к общему количеству измеряется Bounce Rate – процентом отказов. Высокое значение показателя снижает конверсию, негативно сказывается на SEO.

Наиболее частые причины отказов:

- привлечение нецелевого трафика;

- медленная загрузка страниц;

- слабый или запутанный функционал;

- нерелевантный контент, ошибки в текстах;

- неправильное отображение сайта в разных браузерах;

- обилие рекламы;

- указанного товара нет в наличии;

- дизайн усложняет восприятие информации.

Необходимо вовремя выявлять точки основных потерь и оперативно устранять недостатки и барьеры на пути к покупке.

Еще один важный показатель для интернет-магазина – коэффициент брошенных корзин. Это доля посетителей, которые выбрали продукты, отложили их в корзину, но в конце концов так и не оформили заказ.

Причины могут быть разные:

- отложил покупку;

- нашел более выгодное предложение у конкурентов;

- отвлекся;

- не понравились условия доставки/оплаты;

- не устроила слишком сложная процедура оформления.

За количеством брошенных корзин можно следить в отчете «Расширенная электронная торговля», который есть в Google Analytics.

Отчеты в инструменте «Электронная торговля»

Если эти значения выходят за пределы 60%, стоит искать варианты решения проблемы:

- упростить форму заказа;

- улучшить юзабилити;

- отправлять покупателям напоминания о незавершенном заказе;

- предлагать дополнительные скидки, интересные подборки товаров.

Вовлеченность пользователей легко отслеживается в сервисах карт кликов, скроллинга, ссылок. Удобнее всего анализировать данные в «Яндекс.Вебвизоре». Там видно, как именно посетители взаимодействуют с контентом.

Продажи

Показатели, по которым можно оценивать эффективность продаж, самые приоритетные в электронной коммерции.

В первую очередь это:

- Конверсия – процентное соотношение заказов к общей численности посещений.

- Средний чек – соотношение дохода к количеству совершенных покупок.

- Средний доход с пользователя – количество денег, которое приносит один клиент за определенный период времени.

- Пожизненная стоимость клиента – размер прибыли, получаемой с одного покупателя за весь период взаимодействия с ним.

- Отток клиентов – соотношение разницы между числом покупателей в начале и конце периода к общему количеству.

В зависимости от целей конверсионным действием считают заполнение формы регистрации, добавление товара в корзину, заказ.

Факторы, влияющие на конверсию

Коэффициент конверсии измеряется для:

- разных источников трафика – показывает, на какой канал приходится больше транзакций;

- типов устройств – помогает узнать, с чего совершается больше целевых действий: с десктопа или мобильных;

- конкретных товарных групп – позволяет выявить самые ходовые и востребованные позиции, проанализировать популярность отдельных категорий и брендов, оптимизировать бюджет на закупки.

Для повышения конверсионных показателей нужно улучшать навигацию на сайте, добавлять функцию поиска и удобную систему фильтрации товаров, проводить A/B тесты.

Средний чек измеряют для корректировки стратегии и прогнозирования будущей выручки. Ориентируясь на него, оценивают прибыль работы онлайн-магазина.

Способы повышения среднего чека

Размер среднего чека учитывается при сегментации аудитории, планировании рекламных расходов, разработке и уточнении ценовой политики.

Чтобы увеличить средний чек, нужно:

- составлять персональные рекомендации похожих и сопутствующих товаров;

- предлагать бесплатную доставку или дополнительные бонусы за покупку от определенной суммы;

- давать скидки при заказе нескольких единиц;

- внедрять программы лояльности;

- стимулировать повторные покупки.

Эти же действия помогают увеличить LTV – совокупную прибыль в денежном эквиваленте от одного покупателя за все время сотрудничества.

Отток клиентов в интернет-магазине должен быть максимально низким. Если это не так, стоит пересмотреть цены и качество продукции, совершенствовать сервис, поработать над увеличением лояльности аудитории, устранить технические ошибки на сайте.

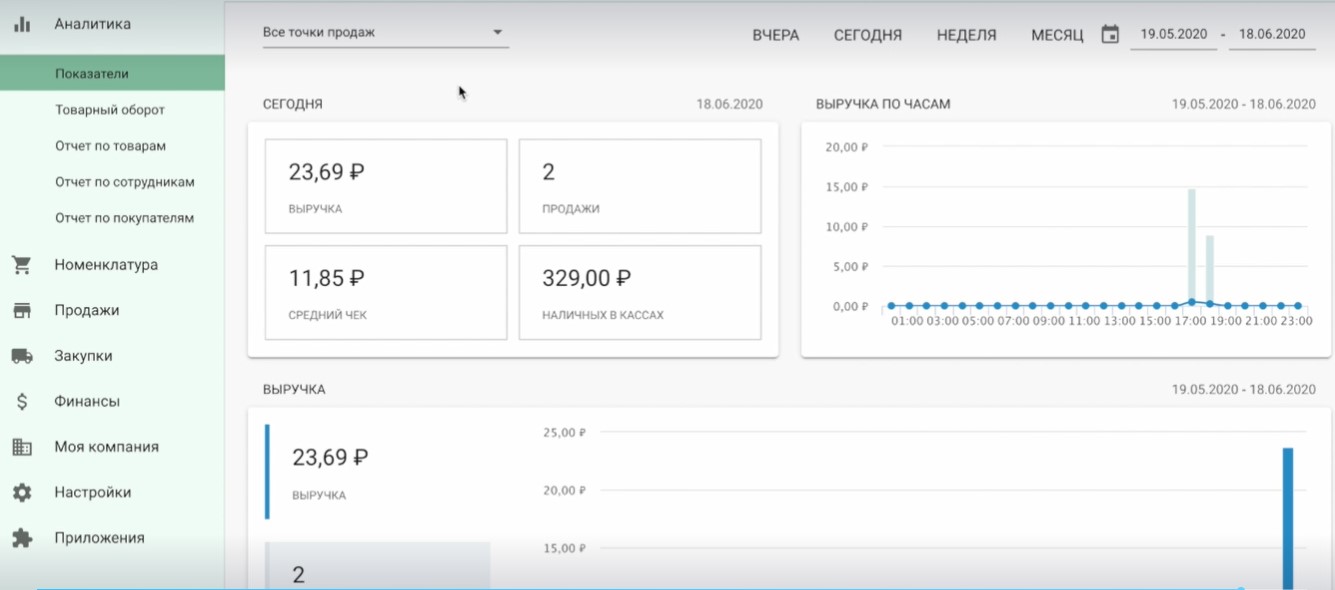

KPI, связанные с продажами, отслеживают в системе веб-аналитики. Некоторые из них фиксируются в товароучетных системах. Например, в облачном сервисе «ЕКАМ» ведется учет таких важных для бизнеса параметров:

- размер выручки и среднего чека;

- количество продаж по дням/неделям/месяцам;

- товарный оборот – приход, расход, себестоимость;

- рентабельность и прибыль с продаж;

- доход с покупателя;

- прибыль с продаж конкретных сотрудников.

Учет финансовых KPI в «ЕКАМ»

Расходы на рекламу

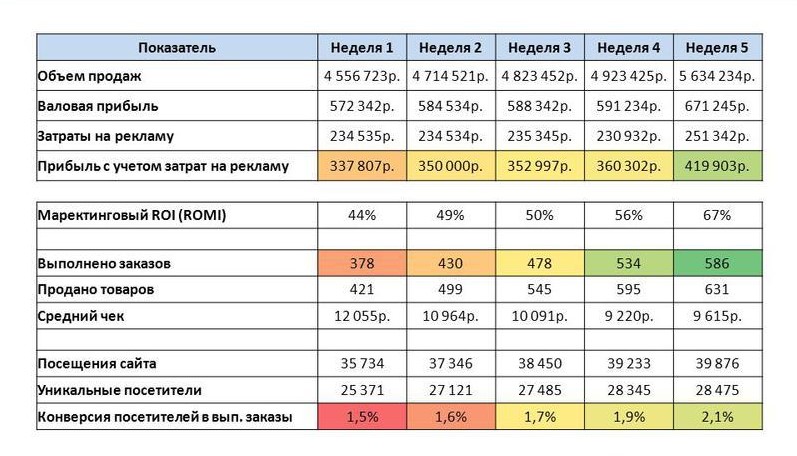

Эффективность рекламы и продвижения оценивается по:

- стоимости клика (CPC) – затраты в отношении к количеству кликов по объявлению;

- стоимости посетителя (CPV) – расходы, отнесенные к общему числу привлеченных посетителей;

- цене нового клиента (CAC) – расходы, отнесенные к общему числу новых покупателей;

- стоимости целевого действия (CPA) – затраты в соотношении с количеством реальных регистраций, подписок, заказов;

- цене заказа (CPO) – расходы на продвижение в отношении к количеству реализованных продаж;

- возврату маркетинговых инвестиций (ROMI) – окупаемость вложений в рекламу, выраженная в процентах. Если эта метрика ниже 100%, рекламная кампания является убыточной.

Перечисленные показатели свидетельствуют о результативности текущих маркетинговых активностей. Важно оценивать их в комплексе и при необходимости корректировать стратегию, опираясь на полученную информацию.

Пример анализа расходов на рекламу

Любая компания должна ориентироваться на заранее продуманную систему оценки достижений, как бизнеса в целом, так и каждого сотрудника в отдельности. В нее могут входить все рассмотренные в статье KPI, только отдельные метрики или необходимые дополнительные показатели.

Анализ результатов в виде конкретных цифр помогает правильно распределять бюджет, выбирать оптимальную стратегию, концентрироваться на самых важных аспектах с точки зрения развития. Отслеживать ключевые показатели эффективности можно в системах веб-аналитики и товароучетной программе «ЕКАМ».

Читайте также

- Онлайн-касса для интернет-магазинов

- Онлайн-касса для Шоурума и ПВЗ

- Онлайн-касса для курьеров и выездной торговли

- Автоматизация кафе, кофеен и ресторанов быстрого питания

- Онлайн-касса для страховых агентов

- Онлайн-касса для такси и таксопарков

- Контакты

- Доставка и оплата оборудования

- Конфиденциальность данных

- Лицензионный договор

- Условия возврата и приемки оборудования

- Наши партнеры

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Источник https://www.terradocsinvest.ru/pro-biz/plan

Источник https://planfact.io/blog/posts/pokazateli-ehffektivnosti-biznesa

Источник https://www.ekam.ru/blogs/pos/pokazateli-effektivnosti-biznesa