Амортизационные отчисления как форма собственных источников финансирования инвестиций Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Веретенникова Ольга Борисовна, Бикметова Зульфия Маснавиевна

Рассмотрены различные подходы к понятиям « амортизация » и « амортизационные отчисления ». Прослежена трансформация взглядов от «затратного» порядка определения амортизации к процессу формирования реального денежного фонда и как следствие основного источника формирования собственных инвестиционных ресурсов, направляемых на модернизацию производственной базы, техническое перевооружение, разработку и внедрение инноваций.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Веретенникова Ольга Борисовна, Бикметова Зульфия Маснавиевна

Текст научной работы на тему «Амортизационные отчисления как форма собственных источников финансирования инвестиций»

ВЕРЕТЕННИКОВА Ольга Борисовна

Доктор экономических наук, профессор, заведующая кафедрой финансового менеджмента

Уральский государственный экономический университет

620144, РФ, г. Екатеринбург, ул. 8 Марта/Народной Воли, 62/45 Контактный телефон: (343) 221-27-92 e-mail: veretennikova_o@mail.ru

БИКМЕТОВА Зульфия Маснавиевна

Аспирант кафедры финансового менеджмента

Уральский государственный экономический университет

620144, РФ, г. Екатеринбург, ул. 8 Марта/Народной Воли, 62/45 Контактный телефон: (343) 221-27-92 e-mail: zulfiya.bikmetova@yandex.ru

Амортизационные отчисления как форма собственных источников финансирования инвестиций

Ключевые слова: амортизация; амортизационные отчисления; инвестиции; концепция амортизации; основной капитал; основные фонды; физический и моральный износ техники.

Аннотация. Рассмотрены различные подходы к понятиям «амортизация» и «амортизационные отчисления». Прослежена трансформация взглядов от «затратного» порядка определения амортизации к процессу формирования реального денежного фонда и как следствие основного источника формирования собственных инвестиционных ресурсов, направляемых на модернизацию производственной базы, техническое перевооружение, разработку и внедрение инноваций.

Переход российской экономики от сырьевого к инновационному пути развития, создание максимально возможного количества конкурентоспособных предприятий невозможны без коренной модернизации экономики, предусматривающей не только поддержку российских товаропроизводителей, но и систему гарантий формирования ими собственных источников финансирования, используемых на инвестиционные и инновационные цели.

Классической формой финансирования инвестиций является использование собственных средств предприятия в виде чистой прибыли и амортизации. В условиях снижения доходности бизнеса и сокращения возможностей долгосрочного кредитования амортизация становится едва ли не единственным источником финансирования инвестиционной деятельности хозяйствующих субъектов.

Для изучения сущности амортизации проследим трансформацию взглядов на это понятие.

Амортизация связана с процессом воспроизводства основного капитала хозяйствующих субъектов (от лат. ЛтотЫ$аНо, что дословно переводится как «погашение долга»). Вследствие этого первоначально природа амортизации представляла собой постепенный перенос на себестоимость производимого товара начисленного износа амортизируемого имущества.

В настоящее время различные взгляды на сущность амортизации представлены несколькими концепциями (см. рисунок).

© Веретенникова О. Б., Бикметова З. М., 2011

Различают экономическую, финансовую и налоговую концепции. Сторонники экономической концепции считают, что амортизация является расчетным инструментом для определения суммы износа. Утверждение, что амортизация является стоимостью средств труда, перенесенной на продукт, для производства которого они служат, первоначально было высказано К. Марксом [1]. Со временем такой затратный подход к сущности амортизации поддержали многие ученые-экономисты.

Ю. И. Любимцев считал амортизацию формой возмещения израсходованной стоимости основных фондов или ранее авансированной стоимости [2]. В. Я. Горфинкель и Е. М. Купряков рассматривали амортизацию как денежное возмещение износа основных средств путем включения части их стоимости в затраты на выпуск продукции [3].

Экономическая концепция амортизации направлена на обеспечение способности организации заменить имущество в случае его физического и морального износа. Обесценивание может быть следствием износа, морального старения, интенсивной эксплуатации, низкого качества ухода за оборудованием.

Также получили развитие финансовая и налоговая концепции амортизации. Финансовая концепция предполагает, что амортизация представляет собой доход, который остается в распоряжении предприятия для осуществления воспроизводства основных средств, т. е. для дальнейшего инвестирования. Д. Рикардо рассматривал амортизацию как капитал, высвобождаемый для возобновления того же самого дела или для начала нового дела [4]. Близкое по содержанию определение было дано Д. А. Барановым, который считает, что амортизация — резервный фонд для воспроизводства потребленного основного капитала [5].

Налоговая концепция предусматривает, что амортизация является частью дополнительно произведенных средств, не облагаемых налогом, за которыми сложилось и закрепилось право собственника [6].

Таким образом, финансовая концепция амортизации предполагает рассмотрение амортизационных отчислений в качестве инвестиционных ресурсов, а налоговая — их увеличение для использования непосредственно в инвестиционном процессе. С нашей точки зрения, финансовую и налоговую концепции амортизации следует объединить в инвестиционную концепцию, так как они преследуют одну цель — повышение инвестиционной активности организации.

Инвестиционная концепция амортизации раскрывает пути формирования собственного внутреннего источника финансирования инвестиционной деятельности путем непосредственной аккумуляции амортизационных отчислений и увеличения их доли в источниках финансирования инвестиций в основной капитал.

Многие ученые рассматривают амортизацию в единстве вышеназванных подходов: с одной стороны — как затраты, с другой — как инвестиционные ресурсы. В частности, И. И. Веретенникова высказала такую точку зрения: процесс переноса основными

фондами своей стоимости на выпускаемую продукцию с целью их простого воспроизводства [7]. В. Ю. Будавей определил амортизацию как единство постепенного перенесения стоимости основных фондов на производимый продукт в целях возмещения их стоимости (снашивание) и накопления денежных средств для обеспечения последующего их воспроизводства [8].

Таким образом, можно выделить две основополагающие точки зрения на сущность амортизации. Первая, которой придерживается большинство экономистов, состоит в том, что амортизация является формой постепенного перенесения стоимости основного капитала на себестоимость произведенной продукции в течение срока службы актива. В данном аспекте амортизация является затратами, а ее начисление представляет собой не источник дальнейшего обновления фондов, а компенсацию затрат, понесенных инвестором при вложении денежного капитала в основные фонды.

Вторая точка зрения заключается в том, что амортизация представляет собой формирование собственных источников финансирования основного капитала хозяйствующих субъектов.

В нашей стране исторически сложилась и развивалась экономическая концепция амортизации, в которой она выступает как элемент затрат на воспроизводство основного капитала.

На наш взгляд, амортизацию необходимо рассматривать с позиции создания реальных инвестиционных ресурсов, достаточных для успешного обновления и воспроизводства основного капитала. Хозяйствующие субъекты и государство в целом должны быть заинтересованы в увеличении амортизационных отчислений и в использовании их непосредственно на инвестиционные цели для финансирования капитальных вложений.

Таким образом, амортизация на современном этапе должна рассматриваться как основной источник формирования собственных инвестиционных ресурсов, направляемых на модернизацию производственной базы, техническое перевооружение, разработку и внедрение инноваций.

С позиции авторов, амортизация — это процесс; тогда амортизационные отчисления являются конкретным воплощением процесса амортизации. Амортизация и амортизационные отчисления тесно взаимосвязаны между собой, но их нельзя отождествлять. Амортизационные отчисления представляют собой результат процесса амортизации.

Хотя мы определили, что амортизационные отчисления являются собственным источником финансирования инвестиций, не следует игнорировать и тот факт, что они переносятся на себестоимость продукции в виде затрат. В связи с этим можно дать следующее определение амортизационных отчислений: это денежное выражение основного капитала хозяйствующего субъекта, посредством которого его первоначальная (восстановительная) стоимость включается в стоимость производимой продукции в виде затрат в течение срока полезного использования основных фондов (срока эксплуатации нематериальных активов) и после реализации продукции в составе выручки поступает на расчетный счет хозяйствующего субъекта для дальнейшего его инвестирования в основные фонды и нематериальные активы.

В современных экономических условиях для снижения зависимости от внешних источников финансирования инвестиций, связанных с совершенствованием производственных основных фондов, техническим развитием и внедрением оборудования нового поколения, необходимо активизировать внутренние факторы экономического развития организаций. И в решении этих задач особое внимание необходимо уделять повышению роли амортизационных отчислений и эффективному их использованию при формировании инвестиционных ресурсов. Амортизация — это процесс, при котором возможно повернуть финансовые потоки таким образом, чтобы амортизационные отчисления направлять на инвестиции в основной капитал, на привлечение новых

технологий и внедрение современных образцов производственного оборудования, занятых в процессе изготовления конкурентоспособных товаров.

1. Маркс К. Капитал. М. : Политиздат, 1982.

2. Любимцев Ю. И. Цикл воспроизводства и амортизация основных фондов: вопросы теории и методологии. М. : Экономика, 1973.

3. Экономика предприятия : учеб. для вузов / под ред. В. Я. Горфинкеля, Е. М. Купря-кова. М. : Банки и биржи, ЮНИТИ, 1996.

4. Выготский С. Л., Афанасьев В. С., Громека В. И. История экономических учений. М. : Мысль, 1965.

5. Баранов Д. А. Сроки амортизации и обновление основных производственных фондов. М. : Наука, 1977.

6. Кутер М. И., Кузнецов А. В., Мамедов Р. И. Современный взгляд на концепции амортизации // Экономический анализ: теория и практика. 2008. № 24.

7. Веретенникова И. И. Амортизация и амортизационная политика. М. : Финансы и статистика, 2004.

8. Будавей В. Ю. Воспроизводство основного капитала в США: проблемы амортизации и использования. М. : Мысль, 1966.

1.1.3. Финансирование за счет амортизации

Внеоборотные активы (основные средства и нематериальные активы) переносят свою стоимость через механизм амортизации. Приобретение внеоборотных активов обычно оплачивается сразу перед началом их эксплуатации, что требует аккумуляции денежных средств. В процессе эксплуатации начисляется амортизация – расходы, не требующие оплаты. Поэтому высвобожденные таким образом средства могут быть использованы в качестве источника финансирования, которое можно направлять на:

– накопление средств для приобретения новых внеоборотных активов (воспроизводство внеоборотных активов);

Существует несколько способов амортизации:

– уменьшаемого остатка (ускоренный);

– пропорционально объему продукции.

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости внеоборотных активов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример. Предположим, что компания приобрела внеоборотный актив стоимостью 18000 руб. (без НДС) и сроком полезного использования 4 года. Годовая сумма амортизационных отчислений составит 4500 руб. (18000 руб.: 4 года). Ежемесячная сумма амортизационных отчислений будет равна 375 руб. (4500 руб.: 12 мес.).

При способе уменьшаемого остатка годовая сумма начисления амортизационных отчислений определяется исходя из остаточной стоимости внеоборотных активов на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример. Предположим, что компания приобрела внеоборотный актив стоимостью 18000 руб. (без НДС) и сроком полезного использования 4 года. Годовая норма амортизации составит 25 % (100 %: 4 года).

1 год эксплуатации: Сумма амортизации 4500 руб. (18000 руб. х 25 %). Остаточная стоимость после 1 года эксплуатации 13500 руб. (18000 руб. – 4500 руб.).

2 год эксплуатации: Сумма амортизации 3375 руб. (13500 руб. ? 25 %). Остаточная стоимость после 2 года эксплуатации 10125 руб. (13500 руб. – 3375 руб.).

3 год эксплуатации: Сумма амортизации 2531,25 руб. (10125 руб. ? 25 %). Остаточная стоимость после 3 года эксплуатации 7593,75 руб. (10125 руб. – 2531,25 руб.).

4 год эксплуатации: Сумма амортизации 1898,44 руб. (7593,75 руб. ? 25 %). Остаточная стоимость нематериального актива после окончания срока полезного использования составляет 5695,31 руб.

Недоамортизированная сумма должна быть включена в сумму амортизации данного объекта за последний год его эксплуатации, следовательно, в последний год эксплуатации амортизация составит 7593,75 руб.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости внеоборотного актива и предполагаемого объема продукции (работ) за весь срок полезного использования внеоборотного актива.

Пример. Предположим, что с использованием объекта стоимостью 18000 руб. (без НДС) и сроком полезного использования 4 года будет произведено 56 000 единиц продукции (в 1 год – 16000 ед., 2 год – 12000 ед., 3 год – 12800 ед., 4 год – 15200 ед.).

Норма амортизации за 1 год составит 28,57 % (16000 ед. ? 100 %: 56000 ед.). Годовая сумма амортизации 5142,60 руб. (18000 руб. ? 28,57 %).

Норма амортизации за 2 год 21,43 % (12000 ед. ? 100 %: 56000 ед.). Годовая сумма амортизации 3857,40 руб. (18000 руб. ? 21,43 %).

Норма амортизации за 3 год 22,86 % (12800 ед. ? 100 %: 56000 ед.). Годовая сумма амортизации 4114,80 руб. (18000 руб. ? 22,86 %).

Норма амортизации за 4 год 27,14 % (15200 ед. ? 100 %: 56000 ед.). Годовая сумма амортизации 4885,20 руб. (18000 руб. ? 27,14 %).

В целях сокращения расчетов мы не рассчитывали ежемесячную сумму амортизации, в практической деятельности амортизация должна рассчитываться ежемесячно исходя из фактического выпуска продукции.

В нашем примере фактический выпуск продукции совпал с плановым, и стоимость внеоборотного актива в течение срока его полезного использования путем начисления амортизации была включена в расходы. На практике нередки случаи, когда фактический выпуск продукции оказывается больше или меньше запланированного. Если фактический выпуск продукции больше, внеоборотный актив будет самортизирован раньше окончания срока его полезного использования, если фактический выпуск окажется меньше запланированного, по объекту не удастся начислить амортизацию полностью и по окончании последнего года эксплуатации останется недоамортизированная сумма. Эта сумма должна быть присоединена к сумме амортизации, начисленной за последний год эксплуатации объекта.

Надо иметь ввиду, что выбранный способ начисления амортизации применяется ежемесячно по группе однородных внеоборотных активов в течение всего срока их полезного использования.

Рассмотрим механизм финансирования приобретения новых внеоборотных активов за счет амортизации. Такой механизм имеет несколько особенностей:

1. Воспроизводство внеоборотных активов может быть:

– нормальное – когда обновляется ровно такой объем внеоборотных активов, который выходит из использования;

– расширенное – когда вводится в эксплуатацию внеоборотных активов больше, чем выводится, и таким образом, объем внеоборотных активов в эксплуатации прирастает;

– суженное – когда вводится в эксплуатацию внеоборотных активов меньше, чем выводится, и таким образом, объем внеоборотных активов в эксплуатации уменьшается.

Если предположить, что для финансирования используется только амортизационный источник, и суммы амортизации накапливаются до момента окончания срока службы оборудования, тогда для обеспечения расширенного воспроизводства необходимо дополнительное финансирование, а при суженном воспроизводстве, наоборот, будет оставаться излишек финансирования.

Но если начисляемую амортизацию направлять на финансирование приобретения нового оборудования сразу же, то можно обеспечить расширенное воспроизводство.

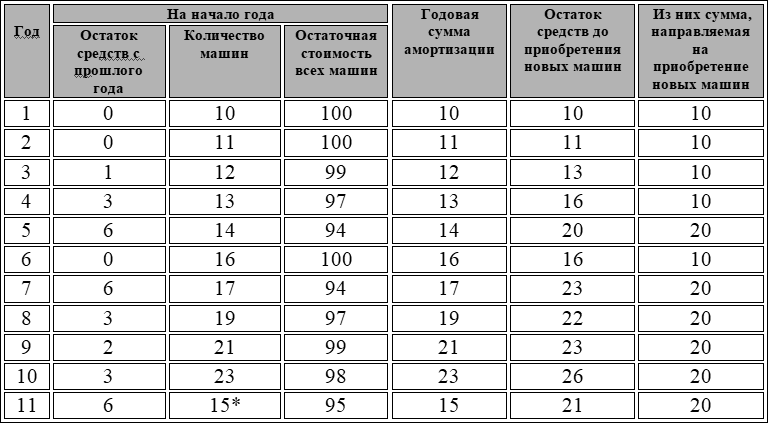

Пример компании, которые пользуется машинами стоимостью 10 у.е. и сроком службы 10 лет каждая. Компания решила профинансировать расширенной воспроизводство за счет направления сумм амортизации на приобретение новых машин. Примем за данное, что машины по своим характеристикам не изменяются. Амортизация начисляется равномерным способом в течением всего срока. В начале 1-го года у компании было 10 машин, а в начале 11-го года, когда срок полезного использования первых 10 машин закончился, компания имеет в производстве 15 машин.

* 10 машин, приобретенные в 1-м году, выбывают

Таблица 1. Использование амортизации как источника финансирования расширенного воспроизводства

2. В жизни не бывает все так четко, как описано в предыдущем допущении. Эти правила были бы применимы, если бы жизнь стояла на месте, и обновляемые внеоборотные активы не изменялись бы по качеству. В бизнесе окружение динамично меняется, появляются новые технологии, и предлагаемые поставщиками к продаже внеоборотные активы меняются:

– по своим характеристикам;

Происходит смена технологических возможностей оборудования, иногда даже быстрее, чем успевает самортизироваться старое. Эксплуатируемое оборудование устаревает морально, хотя иногда может даже не успеть полностью перенести свою стоимость.

Поэтому при планировании использования амортизации в качестве источника финансирования необходимо учитывать:

– вектор развития данного направления бизнеса (расширение или свертывание);

– используемый способ амортизации и срок полезного использования активов;

– прогноз развития технологий, характеристик и возможностей аналогичных активов;

– прогноз цен на аналогичные активы.

Мировые процессы совершенствования оборудования позволяют обычно при тех же вложениях (стоимости оборудования) не просто восстановить производственные мощности, а расширять производство.

Амортизация как внутренний источник инвестиций для обновления основных средств

Афанасьев, С. А. Амортизация как внутренний источник инвестиций для обновления основных средств / С. А. Афанасьев. — Текст : непосредственный // Молодой ученый. — 2014. — № 4.2 (63.2). — С. 13-15. — URL: https://moluch.ru/archive/63/10154/ (дата обращения: 21.09.2022).

Динамичное развитие наукоемких технологий и производственных мощностей невозможно без своевременного обновления производства, его материально-технической базы, основу которой составляют амортизационные активы.

Амортизация является одним из источников инвестиций для обновления (приобретения) основных средств. Инвестиционная политика в значительной мере зависит от величины источников финансирования инвестиций, а значит, и от принятого организацией способа начисления амортизации.

Стоимость объектов основных средств, которые находятся в организации на праве собственности, хозяйственного ведения, оперативного управления (включая объекты основных средств, переданные в аренду, безвозмездное пользование, доверительное управление), погашается посредством начисления амортизации, если иное не установлено Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) [3].

Амортизация основных средств (от лат. amortisatio — погашение) – это исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.

Амортизационные отчисления — это накопления предприятия для возмещения износа основных средств учитываются в себестоимости продукции.

Амортизационные отчисления включаются в затраты на производство (расходы на продажу). При исчислении финансового результата выручка от продаж уменьшается на сумму себестоимости проданной продукции.

Амортизация начисляется ежемесячно, при этом амортизацию по выбывшим объектам прекращают начислять, а по вводимым объектам начинают начислять с первого числа следующего месяца.

Начисление амортизации осуществляется на объекты основных средств, находящиеся в ремонте, простое, незаконченные или не оформленные актами приемки, но фактически находящиеся в эксплуатации.

Величина амортизации рассчитывается для:

постепенного накопления средств на полное восстановление (приобретение нового имущества);

расчета величины себестоимости, являющейся базой при формировании тарифа на перевозку;

расчета остаточной стоимости для отражения в балансе — определения среднегодовой остаточной стоимости основных средств при расчете налогооблагаемой базы налога на имущество;

целей оценки остаточной стоимости, проводимой экспертами.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. [1]

В налоговом учете первоначальная стоимость амортизируемого основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, учитываемых в составе расходов.

Первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, за исключением сумм налогов, учитываемых в составе расходов.

При отнесении приобретаемого имущества в состав амортизируемых основных средств для целей бухгалтерского учета и налогообложения организации должны исходить не только из срока полезного использования (более 12 месяцев), но и принимать во внимание стоимость приобретенного объекта. Дело в том, что в соответствии с изменениями (введенными с 1 января 2011 г.) в ПБУ 6/01 активы стоимостью не более 40 тыс. руб. за единицу могут учитываться в составе материально-производственных запасов и амортизация в этом случае, естественно, не начисляется. Если организация решает учитывать активы стоимостью в пределах лимита (до 40 тыс. руб.) в составе материально-производственных запасов, то в учетной политике организации должен быть отражен не только сам факт этого выбора, но и размер данного лимита.

В соответствии с п. 1 ст. 256 НК РФ амортизируемое имущество — это имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у организации на праве собственности и используются ею для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 тыс. руб.

Кроме того, налоговое законодательство (пп. 3 п. 2 ст. 256 НК РФ) дает более широкий перечень имущества, амортизация по которому начисляться не должна.

Амортизация, начисленная для целей бухгалтерского учета, при определении налоговой базы не учитывается:

по имуществу, приобретенному с использованием бюджетных ассигнований и иных аналогичных средств;

по имуществу, полученному организацией в рамках целевого финансирования.

При начислении амортизации определяется норма амортизационных отчислений, которая рассчитывается на основе срока полезного использования объекта основных средств.

Срок полезного использования — это период, в течение которого использование объекта основных средств приносит организации доход.

Определение срока полезного использования производится исходя из следующих показателей:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, а также от системы проведения ремонта;

нормативно-правовых и других ограничений (например, срока аренды). [2]

Срок полезного использования в соответствии с ПБУ 6/01 определяется организациями самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества на основании Классификации основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства Российской Федерации от 1 января 2002 г. N 1 (в ред. (ред. от 10.12.2010).

В настоящее время в бухгалтерском учете действуют четыре способа начисления амортизации: линейный; уменьшаемого остатка; списания стоимости по сумме чисел лет срока полезного использования; списания стоимости пропорционально объему продукции (работ).

Так, например, при выборе способа начисления амортизации автотранспортного средства необходимо стремиться к выбору наиболее эффективного варианта.

При бухгалтерском учете автотранспортных средств выбор способа начисления амортизации зависит от ряда факторов, набор и степень влияния которых обусловлены существенными особенностями автотранспортных средств, которые проявляются при их эксплуатации и заключаются в том, что с увеличением срока службы и, следовательно, общего пробега:

уменьшается среднегодовой пробег;

уменьшается годовая выработка в натуральном выражении;

увеличивается продолжительность технического обслуживания и ремонта;

снижается наработка на отказ;

уменьшается удельный годовой доход от одного транспортного средства.

Величина начисленной годовой амортизации, входящая в себестоимость, должна соответствовать годовым доходам и учитывать перечисленные особенности.

При линейном способе амортизацию начисляют равными долями в течение всего срока работы объекта до полного перенесения его стоимости на стоимость производимой продукции (работ, услуг), что не соответствует реальному износу транспортного средства, увеличивающемуся с ростом общего пробега.

Использование способа уменьшаемого остатка для расчета амортизации позволяет снизить себестоимость и этим повысить конкурентоспособность автотранспортной организации. Начисление амортизации способом уменьшаемого остатка соответствует динамике изменения показателей работы автомобильного транспорта. Однако данный способ расчета не обеспечивает начисление суммы амортизационных отчислений, равной первоначальной балансовой стоимости за срок полезного использования автотранспортного средства, и, следовательно, является замедленным. Очевидно, что при списании автотранспортного средства после окончания его срока полезного использования, амортизация на которое начислялась этим способом, произойдет уменьшение прибыли на сумму недоначисленной амортизации. [6]

Сущность способа списания стоимости по сумме чисел лет срока полезного использования заключается в том, что в начале срока эксплуатации амортизационные отчисления будут выше, а в последующем периоде — ниже. Целесообразность применения этого ускоренного способа начисления амортизации для автотранспортных средств проявляется в том, что величина амортизационных отчислений, входящая в себестоимость, выше для новых автотранспортных средств, обычно эксплуатируемых более интенсивно и приносящих больше доходов. В то же время с увеличением пробега возрастает время простоя в ремонте и, как следствие, сокращается время работы, при этом снижаются доходы, одновременно уменьшается и сумма амортизационных отчислений. Следовательно, данный способ учитывает особенности эксплуатации автотранспортных средств.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизации осуществляют исходя из натурального показателя объема продукции (автомобиле-часов работы, пробега) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта основных фондов. Данный способ начисления амортизации позволяет приблизить начисляемый износ к реальному износу автотранспортного средства, определяемому фактическим пробегом, и быстрее начислять сумму, необходимую для приобретения нового транспортного средства.

В данном случае нормативный пробег до списания является объемом работ, выполненным за весь срок полезного использования автотранспортного средства.

Способ начисления амортизации пропорционально пробегу в наибольшей степени соответствует реальному износу автотранспортных средств. [4]

Использование такого собственного источника финансирования воспроизводства основных средств, как амортизационные отчисления, не отражается непосредственно на счетах бухгалтерского учета организации. Сумма амортизационных накоплений на полное восстановление основных средств определяется как сальдо по регулирующему счету 02 «Амортизация основных средств», который предназначен для учета остаточной стоимости объекта основных средств, а не для выявления источника финансирования обновления основных средств. Себестоимость услуги, оказываемой автомобильным транспортом, с включенной в нее суммой амортизационных отчислений возмещается выручкой от оплаты оказанной услуги по перевозке. Из этого следует, что поступление денежных средств от реализации услуги подразумевает поступление и начисленных в данном отчетном периоде сумм амортизации транспортных средств, используемых для оказания услуги. В связи с тем, что на отдельном счете бухгалтерского учета не формируется величина денежных средств, необходимых для финансирования обновления основных средств, ее определяют расчетным путем. Для формирования необходимой информации, используемой для принятия управленческих решений, необходимо вести аналитический учет начисления амортизации и накапливать ее в целях использования на обновление основных средств [5].

Согласно ст. 259.3 НК РФ при начислении амортизации в некоторых случаях налогоплательщики вправе применять специальные коэффициенты. В результате их использования происходит сокращение либо увеличение срока полезного использования соответствующих объектов основных средств (абз. 2 п. 13 ст. 258 НК РФ).

С 1 января 2014 г. законодательно закреплен запрет на одновременное применение к основной норме амортизации нескольких повышающих коэффициентов (п. 5 ст. 259.3 НК РФ). Напомним, что ранее аналогичной позиции придерживался Минфин России (Письмо от 14.09.2012 N 03-03-06/1/481). Финансовое ведомство также указывало, что при наличии оснований для применения нескольких повышающих коэффициентов налогоплательщику следует предусмотреть в учетной политике, какой из этих коэффициентов будет применяться.

Следовательно, использованный способ начисления амортизации влияет на величину накапливаемой суммы амортизационных отчислений, если осуществлять резервирование всей начисляемой ежегодно амортизации. Наилучшими для накопления собственных средств для финансирования приобретения новых автотранспортных средств являются способы по сумме чисел лет и пропорционально пробегу, поскольку позволяют за первую половину срока службы основного средства накопить большую часть общей суммы амортизации. При необходимости сумму накопленной амортизации по двум автотранспортным средствам (при использовании двух последних способов) можно использовать для приобретения нового автотранспортного средства, даже при условии увеличения его стоимости из-за инфляции по сравнению с приобретенным ранее. [7]

1. Васильева, Е.А. Учетно-аналитическое обеспечение устойчивого развития хозяйствующего субъекта [Текст] / Е.А. Васильева // Экономика и предпринимательство. — 2013. — № 7 (36). — С. 229-232.

2. Васильева, Е.А. Информационное обеспечение управленческого анализа [Текст] / Е.А. Васильева // Экономика и управление: новые вызовы и перспективы. — 2013. — № 5. — С. 86-88.

3. Васильчук, О.И. Процедуры аудита деятельности предприятий малого и среднего бизнеса, направленные на обеспечение экономической безопасности [Текст] / О.И. Васильчук // Инновационное развитие экономики. — 2011. — № 3. — С. 17-26.

4. Волков, О. И.Экономика предприятия [Электронный ресурс] : учеб. пособие для вузов по экон. специальностям и направлениям / О. И. Волков, В. К. Скляренко. — М. : ИНФРА-М, 2013. — 263 с.

5. Дружиловская, Э. С.Совершенствование методики бухгалтерской оценки основных средств [Текст] / Э. С. Дружиловская // Междунар. бух. учет. — 2012. — № 32. — С. 8-17

6. Крупина, Н. Н.Учет амортизации основных средств: российские и международные стандарты [Текст] / Н. Н. Крупина, Н. Н. Барткова // Междунар. бух. учет. — 2010. — № 16. — С. 21-27

7. Коростелев, А.А. Управление информационными потоками в аналитической деятельности [Текст] / А.А. Коростелев, Т.В. Комар// Азимут научных исследований: экономика и управление.- 2012. — № 1. — С. 42-45.

Основные термины (генерируются автоматически): полезное использование, средство, бухгалтерский учет, автотранспортное средство, начисление амортизации, РФ, амортизация, первоначальная стоимость, срок, остаточная стоимость.

Источник https://cyberleninka.ru/article/n/amortizatsionnye-otchisleniya-kak-forma-sobstvennyh-istochnikov-finansirovaniya-investitsiy

Источник https://staff.wikireading.ru/73395

Источник https://moluch.ru/archive/63/10154/