Упрощенная декларация для субъектов малого бизнеса. Заполнение формы 910.00 за 2022 год

Налогоплательщики, работающие по специальному налоговому режиму на основе упрощенной декларации, отчитываются по своей деятельности, предоставляя в уполномоченные органы ФНО 910.00 «Упрощенная декларация для субъектов малого бизнеса».

- Специальные налоговые режимы;

- Упрощенная декларация: основные отличия при заполнении формы 910.00 юридическими лицами (ТОО) и индивидуальными предпринимателями (ИП).

- Как в «1С:Бухгалтерия 8 для Казахстана», ред. 3.0 рассчитать налоги за ИП на Упрощенной декларации?

- PRO учет доходов и расчет налогов по упрощенной декларации ФНО 910.00 в 1С:Комплексная автоматизация и 1С:ERP для Казахстана

- 28 июля 2022 года Бесплатный вебинар Упрощенная Декларация. Готовимся к сдаче формы 910.00 в 1С:Бухгалтерии 8 для Казахстана

Срок представления формы 910.00 — до 15 числа второго месяца, следующего за отчетным периодом. Отчетным периодом является полугодие.

Таким образом, форма должна быть предоставлена:

- за 1 полугодие 2022 года в срок до 15 августа 2022 года;

- за 2 полугодие 2022 года в срок до 15 февраля 2023 года.

Уплата налогов, исчисленных по результатам предпринимательской деятельности (3% от дохода), производится в срок до 25 числа второго месяца, следующего за отчетным полугодием, т.е. за 1 полугодие до 25 августа 2022 года и за 2 полугодие до 25 февраля 2023 года.

Форма 910.00 в 2022 году

Главное изменение в форме:

- исправлена формула расчета строки 910.00.017;

- скорректированы категории физических лиц для заполнения данных в приложениях 910.01 и 910.02.

Для удобства рассмотрения темы предоставлены следующие исходные данные:

ИП заявил доход за 1 полугодие 2022 года = 15 000 000 тенге (в том числе 10 000 000 тенге — безналичным путем и 5 000 000 тенге — наличным). В штате находится 5 сотрудников. Заработная плата 3 — х человек = 100 000 тенге, 2 — х человек 80 000 тенге. За 1 полугодие выплаты производились в полном размере, без каких-либо отклонений. Два сотрудника с начала отчетного периода являются пенсионерами.

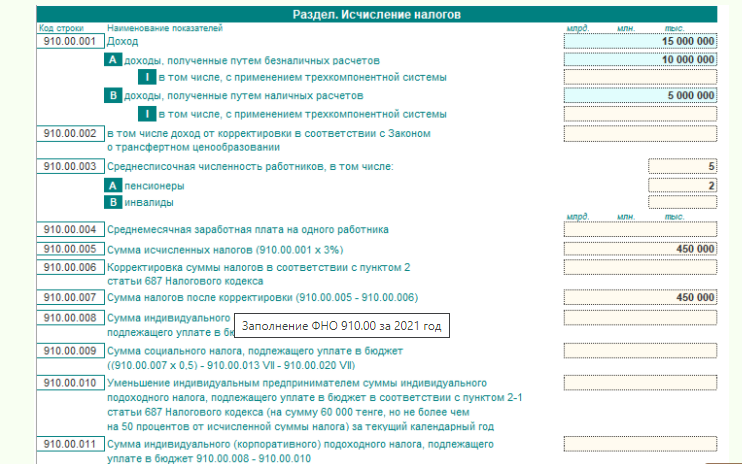

Раздел «Исчисление налогов»

910.00.001 Доход

В строке 910.00.001 отражается общая сумма дохода, полученного за налоговый период, с учетом их корректировок.

Строка имеет информационные подстроки, в которых отражаются сведения о способе получения и отражения в учете доходов. Т.е. в подстроках необходимо расшифровать, какая часть доходов получена наличным и безналичным путем и отдельно выделить, какая их часть проведена через трехкомпонентную интегрированную систему (ТИС).

- В строке 910.00.001 A — указываются доходы, полученные путем безналичных расчетов. В строке 910.00.001 A I — безналичные доходы, полученные с применением ТИС;

- В строке 910.00.001 В — указываются доходы, полученные путем наличных расчетов. В строке 910.00.001 В I — наличные доходы, полученные с применением ТИС.

Доход 15 000 000 тенге

- В строке 910.00.001 А – 10 000 000 тенге

- В строке 910.00.001 B – 5 000 000 тенге

910.00.002 Корректировка в соответствии с Законом о трансфертном ценообразовании

Строка 910.00.002 заполняется в случае, если налогоплательщиком получены доходы, определяемые в соответствии с Законом РК «О трансфертном ценообразовании» от 5 июля 2008 года N 67-IV.

С учетом условий примера: строка 910.00.002 не заполняется. Так как такого вида доходы получены не были.

910.00.003 Среднесписочная численность работников

- Как правильно рассчитать строку 910.00.003 «Среднесписочная численность работников»?

- Как заполнить строку 910.00.003 «Среднесписочная численность» если у ИП нет работников?

- Надо ли в среднесписочной численности в строке 910.00.03 учитывать лиц, оказывающих услуги по договорам ГПХ?

В строке указывается среднесписочная численность работников за налоговый период. В расчете не учитывается сам индивидуальный предприниматель.

Среднесписочная численность определяется по формуле:

(А+В+С+D+Е+F)/6 месяцев,

где А, В, С, D, Е и F – количество работников за каждый месяц налогового периода.

Строка содержит выделенные подстроки, в которых указывается дополнительная информация о наличии в штате налогоплательщика отдельных категорий физических лиц, таких как:

- пенсионеров (среднесписочная численность) в строке 910.00.003 А;

- инвалидов (среднесписочная численность) в строке 910.00.003 В.

В исходных данных, штат весь период состоял из 5 человек, без изменений.

В соответствии с этим: рассчитывается среднесписочная численность по формуле (5+5+5+5+5+5)/6 = 5 сотрудников.

В подстроке А указывается значение 2 (2 сотрудника являются пенсионерами).

910.00.004 Среднемесячная заработная плата на одного работника

Строка 910.00.004 заполняется данными о среднемесячной заработной плате, рассчитанной на одного работника за налоговый период.

В строке 910.00.004 рассчитывается среднемесячная заработная плата на работника. Размер заработной платы всех работников за каждый месяц 460 000 тенге, среднесписочная численность 5 человек. Среднемесячная заработная плата = 92 000 тенге.

910.00.005 Сумма начисленных налогов

Строка 910.00.005 является «расчетной», то есть для нее предусмотрена функция автоматического заполнения. Данная строка рассчитывается по формуле:

910.00.001 (доход) * 3%

В строке 910.00.005 рассчитывается предварительная сумма налогов 15 000 000 * 3% = 450 000 тенге. Далее требуется определить имеет ли налогоплательщик право на применение корректировки (уменьшения) исчисленной суммы налога. Данная льгота определяется на основании данных, указанных в строке 910.00.004, то есть по размеру среднемесячной заработной на одного работника.

910.00.006 Корректировка

В строке 910.00.006 указывается сумма 1,5% корректировки, установленная пунктом 2 статьи 687 НК РК .

Корректировка применяется в случае, если среднемесячная ЗП за одного работника (значение, указанное в строке 910.00.004):

- У ИП не менее 23 МРП (1 МРП = 3 063, 23 МРП = 70 449 тенге);

- У ТОО не менее 29 МРП (1 МРП = 3 063, 29 МРП = 88 827 тенге).

При выполнении данного условия, корректировка определяется по следующей формуле:

910.00.005 (сумма исчисленных налогов) х 910.00.003 (среднесписочная численность работников) х 1,5% (процент корректировки)

Так как размер среднемесячной заработной платы на одного работника за налоговый период составил более 70 449 тенге (строка 910.00.004 = 92 000 тенге, налогоплательщик — ИП), то в строке 910.00.006 рассчитывается размер корректировки (уменьшения) налога 450 000 * 5 человек * 1,5% = 33 750 тенге.

910.00.007 Сумма налогов после корректировки

Строка 910.00.007 указывается сумма дохода с учетом примененной корректировки. Значение строки рассчитывается по установленной формуле:

910.00.005 (сумма исчисленных налогов) — 910.00.006 (сумма корректировки налогов)

В данной строке определяется итоговая общая сумма налогов от предпринимательской деятельности, которая подлежит уплате за налоговый период.

В строке 910.00.007 отражается исчисленная сумма налогов с учетом примененной корректировки 450 000 (910.00.005) — 33 750 = 416 250 тенге.

910.00.008 Сумма ИПН подлежащего уплате в бюджет

В строке 910.00.008 рассчитывается сумма индивидуального подоходного налога для ИП и корпоративного подоходного налога для ТОО.

Сумма налога определяется в размере 1/2 от итоговой суммы налогов, указанных в строке 910.00.007.

910.00.007 (сумма налогов после корректировки) х 0,5

В строках 910.00.009 указывается значение 0! Налогоплательщик применяет освобождение от уплаты налогов по предпринимательской деятельности.

- Малый бизнес освобожден от налогов на 3 года

- Как в форме 910.00 указать сведения с учетом освобождения по налогам от предпринимательской деятельности?

910.00.009 Сумма СН подлежащего уплате в бюджет

В строке 910.00.009 указывается сумма социального налога (СН), подлежащая уплате в бюджет. Сумма социального налога определяется как 1/2 от итоговой суммы налогов, указанных в строке 910.00.007 за минусом социальных отчислений (ИП и работников)

Строка рассчитывается по формуле:

(910.00.007 х 0,5) – 910.00.013 VII (СО за ИП) – 910.00.021 VII (СО за работников)

Строка не может иметь отрицательное значение, поэтому в случае превышения суммы социальных отчислений над суммой социального налога в строке указывается ноль.

В строках 910.00.009 указывается значение 0! Налогоплательщик применяет освобождение от уплаты налогов по предпринимательской деятельности.

910.00.010 Уменьшение суммы ИПН

Строка 910.00.010 заполняется индивидуальным предпринимателем только за второе полугодие календарного года! Строка заполняется в случае, если в течение года приобретена и установлена ТИС.

Строка 910.00.010 не заполняется в связи с отсутствием права на применение льготы по ТИС.

910.00.011 Сумма ИПН

Строка 910.00.011 является итоговой и отражает размер суммы ИПН (КПН), подлежащий уплате в бюджет и учетом примененной корректировки по ТИС.

Строка рассчитывается по формуле:

910.00.008 (сумма ИПН/КПН, подлежащая уплате в бюджет) — 910.00.010 (корректировка по ТИС)

Строка 910.00.011 является расчетной и также равна 0.

Выполним практическое заполнение раздела «Исчисление налогов» используя данные сквозного примера:

ИП заявил доход за 1 полугодие 2022 года = 15 000 000 тенге (в том числе 10 000 000 тенге — безналичным путем и 5 000 000 тенге — наличным).

В штате находится 5 сотрудников. Заработная плата 3-х человек = 100 000 тенге, 2 — человек 80 000 тенге. За 1 полугодие выплаты производились в полном размере, без каких-либо отклонений. Два сотрудника с начала отчетного периода являются пенсионерами.

Налогоплательщик применяет освобождение от уплаты налогов по предпринимательской деятельности. ТИС не используется.

В строке 910.00.001 отражаются сведения согласно заявленному доходу — 15 000 000 тенге. Весь доход получен путем безналичной оплаты, сведения дублируются в

- В строке 910.00.001 А – 10 000 000 тенге

- В строке 910.00.001 B – 5 000 000 тенге

Строка 910.00.002 не заполняется.

Строка 910.00.003 рассчитывается среднесписочная численность по формуле (5+5+5+5+5+5)/6 = 5 сотрудников. В подстроке А указывается значение 2 (2 сотрудника являются пенсионерами).

В строке 910.00.004 рассчитывается среднемесячная заработная плата на работника. Размер заработной платы всех работников за каждый месяц 460 000 тенге, среднесписочная численность 5 человек. Среднемесячная заработная плата = 92 000 тенге.

В строке 910.00.005 рассчитывается предварительная сумма налогов 15 000 000 * 3% = 450 000 тенге.

Так как среднемесячная заработная плата превышает 23 МРП (70 449 тенге), в строке 910.00.006 рассчитывается размер корректировки 450 000 * 5 человек * 1,5% = 33 750 тенге.

В строке 910.00.007 отражается исчисленная сумма налогов с учетом примененной корректировки 450 000 — 33 750 = 416 250 тенге.

В строках 910.00.008 и 910.00.009 указывается значение 0! Налогоплательщик применяет освобождение от уплаты налогов по предпринимательской деятельности.

Строка 910.00.010 не заполняется в связи с отсутствием права на применение льготы по ТИС.

Строка 910.00.011 является расчетной и также равна 0.

У налогоплательщика отсутствует исчисленная сумма налогов (СН и ИПН) по предпринимательской деятельности к уплате.

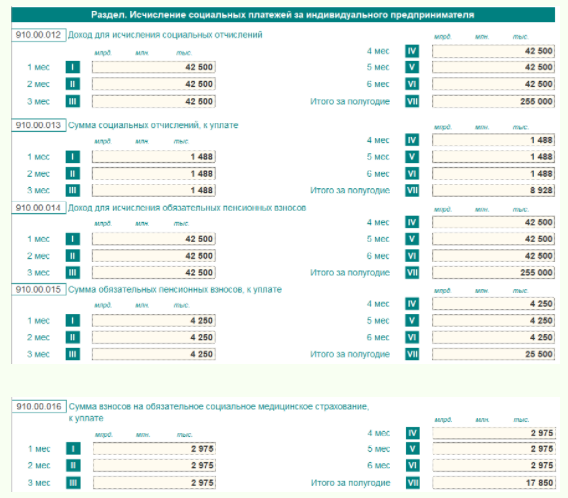

Раздел «Исчисление социальных платежей за индивидуального предпринимателя»

910.00.012 Доход для исчисления СО

Данный раздел заполняется только индивидуальными предпринимателями (ИП). Юридические лица (ТОО) не заполняют данный раздел.

Документ показан не полностью. Для дальнейшего просмотра необходимо иметь активную подписку на сайте. Авторизуйтесь или оформите подписку.

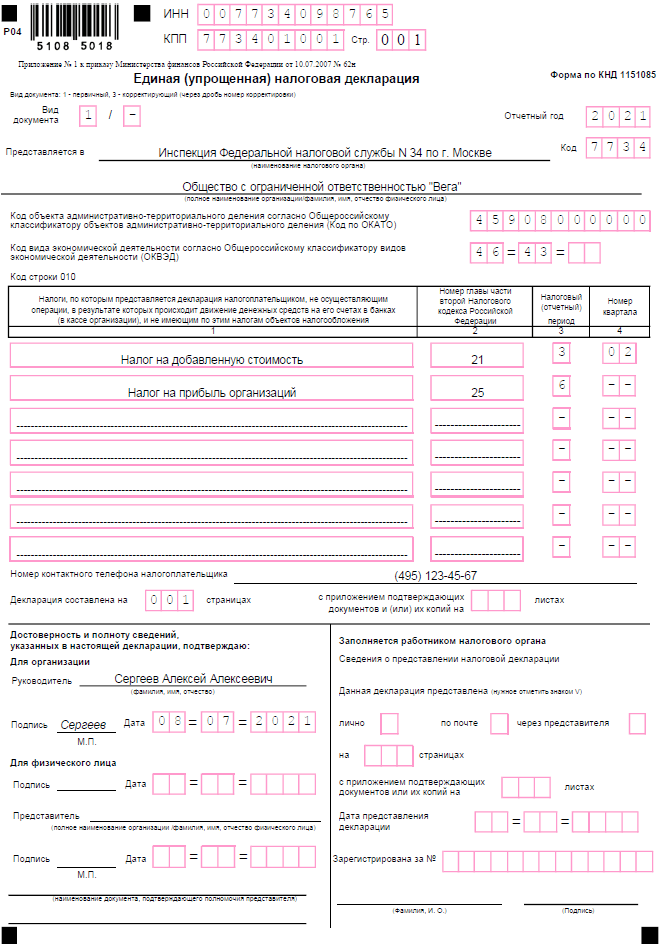

Заполнение бланка единой упрощённой декларации

В бизнесе бывают периоды, когда платить налоги не с чего. Но это не освобождает от необходимости подавать отчётность. В определённых случаях вместо нескольких нулевых форм в ИФНС можно направить одну, которая называется единая упрощённая декларация.

Кто может подавать упрощённый отчёт

Подавать этот отчёт могут налогоплательщики на общем и упрощённом режимах, а также на ЕСХН. Единая упрощённая декларация (ЕУД) может заменить отчёты по следующим налогам:

- на основной системе — НДС и налог на прибыль;

- налог при УСН;

- ЕСХН.

Подавать эту декларацию могут компании и предприниматели, у которых в отчётном периоде не было:

- какой-либо активности по расчётным счетам и по кассе предприятия (приход или расход);

- никаких объектов, по которым начисляются налоги.

Не могут подавать этот отчёт те налогоплательщики, у которых:

- нет прибыли, но были хотя бы какие-то операции (например, расходы на коммунальные платежи или выплату зарплаты);

- есть объекты, с которых они платят налоги.

На практике же чаще всего единую упрощённую налоговую декларацию подают те, кто недавно зарегистрировался и ещё не успел начать деятельность. Они сдают этот отчёт, поскольку это проще, чем заполнять обычные налоговые формы с нулевыми показателями.

Обратите внимание: обязанности подавать единую упрощённую декларацию нет ни у кого из налогоплательщиков. Эта форма введена лишь для удобства. Бизнес-субъекты сами выбирают, что подавать — ЕУД или нулевые декларации по своим налогам.

Правила и сроки подачи

Подать упрощённый отчёт следует за тот же период, за который подавалась бы обычная декларация. Крайний срок — 20 число месяца, следующего за окончанием отчётного периода. Сроки сдачи в 2022 году такие:

- за 2021 год — 20.01.2022;

- за 1 квартал 2022 — 20.04.2022;

- за полгода и 2 квартал — 20.07.2022;

- за 9 месяцев и 3 квартал — 20.10.2022;

- за 2022 год и 4 квартал — 20.01.2023 года.

Например, ООО открылось в начале 2022 года, осталось на ОСНО, но деятельности так и не вело. По окончании 1 квартала ему необходимо отчитаться по НДС и налогу на прибыль. Можно подать по каждому из них нулевой отчёт в установленный срок. Но также допустимо до 20 апреля направить в ИФНС упрощённую декларацию, заполнив её по налогам на добавленную стоимость и на прибыль. Если и в следующем квартале не будет объектов обложения налогами и движения средств, то можно сделать то же самое снова.

Другой пример — ИП встал на учёт в январе 2021 года, сразу перешел на упрощённую систему, но до конца года у него не было никаких операций и объектов обложения. Его налоговая система предусматривает подачу лишь одного отчёта по итогам года. Вместо него он может подать единую упрощённую налоговую декларацию. Срок сдачи отчёта за 2021 год — 20.01.2022. При этом ЕУД за 1 квартал, полугодие и 9 месяцев ИП подавать не должен, потому что он является плательщиком упрощённой, а не общей системы налогообложения.

Представить декларацию можно любым способом:

- лично привести в ИФНС;

- передать с представителем по доверенности;

- направить почтовым отправлением;

- представить в электронной форме (с электронной подписью).

Возможность подать в бумажном виде может помочь тем, кто сдает отчётность по НДС. Дело в том, что декларацию по этому налогу необходимо направлять строго в электронной форме через уполномоченного оператора, с которым нужно заключать договор. Если декларацию по НДС послать почтой или представить лично, её не примут. А вот ЕУД можно подать и на бумаге.

Как заполнить ЕУД

Актуальный в 2022 году бланк этой декларации — форма по КНД 1151085, утверждённая ещё в июле 2007 года приказом Минфина России № 62н. В ней два листа, но компании и индивидуальные предприниматели заполняют только первый. Второй нужен для физлиц, не имеющих статуса ИП, которые не указали на листе 1 свой ИНН.

В форме необходимо отразить такие сведения:

- ИНН, а для организаций ещё и КПП. При указании ИНН организации в первых двух ячейках проставляется «00»;

- вид документа — 1, если за отчётный период он подаётся впервые. Если это корректирующий отчет, ставится код 3, а через «/» отражается номер корректировки;

- год, к которому относится отчёт;

- название и код ИФНС;

- наименование компании или ФИО предпринимателя;

- код ОКАТО;

- ОКВЭД.

Далее идет таблица — в ней нужно указать налоги, в отношении которых заполняется декларация. Налоги отражаются построчно в том порядке, в котором в Налоговом кодексе идут соответствующие им главы. То есть на ОСНО сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

В отношении каждого платежа в таблице отражается такая информация:

- графа 1 — название налога;

- графа 2 — глава НК РФ;

- графа 3 — код налогового или отчётного периода. Если налог платится поквартально, то ставится код «3». Для платежей, налоговым периодом по которым является год, в графе 3 указывается отчётный период. Применяются следующие коды: «3» — 1 квартал, «6» — полугодие, «9» — 9 месяцев, «0» — год;

- графа 4 — номер квартала. Он указывается только для налогов, по которым налоговым периодом является квартал. То есть в отношении НДС в графе 3 всегда нужно указывать «3», а в графе 4 номер квартала, за который подается декларация («01», «02» и так далее).

Ниже табличной части нужно отразить такие сведения:

- номер телефона организации или ИП для контакта;

- количество страниц отчета;

- количество листов прилагаемых документов или их копий (если актуально).

Заполнение блока о полноте и достоверности информации зависит от того, кто подает декларацию:

- организация: в строке «Руководитель» прописывается имя полностью, ставится дата, подпись и печать;

- предприниматель: ничего вписывать не надо, нужно лишь подписать и поставить печать (при наличии), а также дату;

- представитель — физическое лицо: указывается ФИО представителя, ставится его подпись, дата, в нижней строке — параметры доверенности;

- представитель — юридическое лицо: вписываются наименование организации и дата. Подпись ставит руководитель этого ЮЛ, также ставится его печать. В строках ниже нужно указать реквизиты доверенности.

Особенности ЕУД в том, что она не содержит никаких полей для внесения значений. Ведь по своей сути это нулевой отчёт, соответственно, никаких показателей в нем быть не может.

Санкции за нарушение сроков

Если единая упрощённая декларация подана позже срока, инспекция может оштрафовать налогоплательщика. В Минфине считают, что в данном случае нет оснований накладывать штраф по статье 119 НК РФ, как за опоздание с представлением обычной налоговой декларации. Это связано с тем, что ЕУД не содержит показателей для расчёта налогов. Поэтому в финансовом ведомстве полагают, что это всего лишь непредставление документа в ИФНС в отведенный для этого срок. В этом случае адекватным наказанием будет штраф 200 рублей по пункту 1 статьи 126 НК РФ. Такое мнение выражено в письме Минфина от 03.07.08 № 03-02-07/2-118.

Но иногда налоговые органы всё же привлекают к ответственности за несвоевременную подачу ЕУД по статье 119 НК РФ. Штраф назначается в минимальном размере — 1 тыс. рублей, но по каждому налогу, который указан в отчёте.

Итак, мы рассмотрели заполнение единой упрощённой налоговой декларации (форма по КНД 1151085). Это нулевая отчётность для тех, кто за отчётный период не произвел никаких операций и не имел объектов налогообложения. Её подача является добровольным выбором налогоплательщика и заменяет представление нулевых деклараций, но только для тех, у кого есть основания, указанные выше.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятым АУСН Автоматизированная УСНЧитать все статьи

- Налоговый календарьНалоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётность Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнКалькулятор страховых взносов

- Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСНВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Упрощенная декларация для субъектов малого бизнеса. Инструкция по заполнению формы 910.00 за 2021 год

Любой налогоплательщик, работающий по налоговому спецрежиму на базе упрощенной декларации, должен отчитаться по своей деятельности путем предоставления в уполномоченные структуры ФНО 910.00 «Упрощенная декларация для субъектов малого бизнеса».

Срок предоставления формы до 15 числа 2-ого месяца после отчетного периода. Отчетный период составляет полгода.

То есть, формы должны быть представлены:

- за 1 полугодие 2021г. — до 15. 08. 2021г.;

- за 2 полугодие — до 15. 02. 2022г.

Уплата налогов, исчисленных по итогам предпринимательской деятельности (3% от общего дохода), осуществляется до 25 числа 2-ого месяца после отчетного полугодия.

То есть, формы должны быть представлены:

- за 1 полугодие 2021г. — до 25. 08. 2021г.;

- за 2 полугодие — до 25. 02. 2022г.

Сдавайте «железные» ККМ или переходите с аппаратных касс на Webkassa и получайте 50% скидку!

Форма 910.00 в 2021г.

Перед заполнением формы следует обратить внимание на основные изменения, а именно:

- новые разделы и строки в главной форме 910.00;

- нововведенное приложение 910.02 «Исчисление налога и соцплатежей по доходам физлиц» (лица без гражданства и иностранцы).

Заполнять форму следует с учетом утвержденных правил и официальных разъяснений госорганов.

Для более четкого понимания темы возьмем такие исходные данные:

ИП заявил общий доход за первое полугодие 2021 года 15 000 000 тенге (включая 10 000 000 тенге безналичным путем и 5 000 000 тенге — наличным). В штате имеется 5 сотрудников. Зарплата трех человек равна 100 000 тенге, двух работников – 80 000 тенге. За первое полугодие все выплаты были произведены полностью. Два работника с начала отчетного периода получили статус пенсионера.

Для того, чтобы оперативно вносить изменения в документы и вести бухгалтерский регламентированный учет в соответствии с законодательством, установите 1С:Бухгалтерия 8 для Казахстана. Автоматическое формирование унифицированных форм отчетности в программе существенно сократит Вам время заполнения бухгалтерской и налоговой отчетности.

Что изменилось в ФНО 910.00 за 2021 год?

Форма 910.00 «Упрощенная декларация для субъектов малого бизнеса», представляемая по обязательствам 2021 года, претерпела значительные изменения:

- В форме добавлено приложение 910.02 для отражения сведений о доходах физических лиц – иностранцев и лиц без гражданства;

- В приложения формы добавлены «открытые» графы для заполнения сведений по примененным корректировкам и предоставленным налоговым вычетам (по аналогии с графами формы 200.00);

- В форму добавлены новые разделы и строки для заполнения.

В правилах заполнения формы добавлено уточнение, касающееся освобождения от уплаты налогов сроком на 3 года согласно статье 57-4 Закона о введении. В период с 01.01.2020 по 01.01.2023 года субъекты микро и малого предпринимательства, применяющие СНР и не осуществляющие отдельные виды деятельности, освобождаются от уплаты налога на доходы на 3 года.

В форму 910.00 добавлено новое приложение 910.02 для отражения сведений по иностранцам и лицам без гражданства. Приложения содержит данные, схожие с приложением ФНО 200.02 и состоит из 8-и страниц.

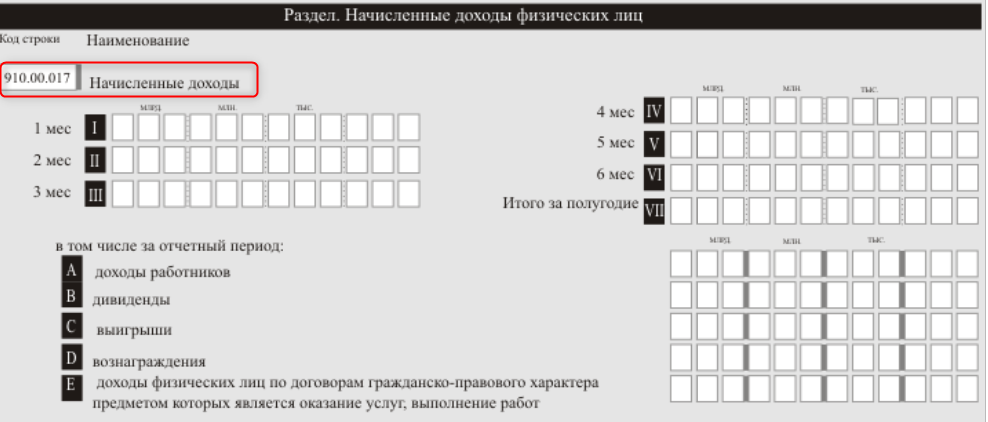

В основную форму добавлен новый раздел для отражения сведений о доходах физических лиц – «Начисленные доходы физических лиц». В строке отражаются сведения о суммах начисленных доходов, выплаченных за налоговый период, в разрезе видов доходов.

В приложение 910.01 добавлены «открытые» графы для заполнения сведений о предоставленных налоговых вычетах (стандартных, прочих) и корректировках по 341 статье НК РК не только в качестве «суммовых» значений, но и в разрезе их видов.

В приложении 910.01 расширено количество возможных статусов и категорий физических лиц. Добавлены пояснения по заполнению данных по статусам и категориям физических лиц. Так, если лицо получает несколько видов доходов, то каждый вид отражается в приложении отдельной строкой с указанием соответствующего статуса. При этом если одно и то же лицо относится к нескольким категориям, данные об этом отражаются в графе через запятую.

Также в форму 910.00 внесены и прочие изменения:

- В приложение 910.01 исключена графа для отражения сведений по облагаемому доходу, а также неиспользуемая графа для отражения обязательных пенсионных взносов работодателей (ОПВР);

- В приложение 910.01 добавлена графа для отражения сведений о сумме задолженности за отчетный период;

- В приложение 910.01 добавлены графы для отражения сведений по ОПВ и ВОСВС, подлежащие перечислению;

- Другие изменения.

Раздел «Исчисление налогов»

В данной строке обозначается общая сумма дохода за налоговый период, включая их корректировки.

Строка располагает информационными подстроками, где отражается информация о методе получения и отражения в учете доходов. То есть в подстроках следует расшифровать, сколько доходов получено наличным и безналичным способом и отдельно указать, сколько переведено при помощи трехкомпонентной интегрированной системы (ТИС).

Получается, что в 910.00.001 указываются:

- строка 910.00.001 А: доходы путем безналичных расчетов;

- строка 910.00.001 А1: доходы с применением ТИС;

- строка 910.00.001 В: доходы путем наличных расчетов;

- строка 910.00.001 В1: доходы наличным получением с использованием ТИС,

Общий доход 15 000 000 тенге:

- строка А: 10 000 000 тенге;

- строка В: 5 000 000 тенге.

910.00.002 Корректировка с учетом Закона о трансфертном ценообразовании

Данная строка заполняется в том случае, если налогоплательщик получил доходы, которые определены Законом о трансфертном ценообразовании.

С учетом описанных условий строка 910.00.002 остается пустой, поскольку такие виды дохода не получались.

910.00.003 Среднесписочное количество работников

Данная строка заполняется только в том случае, если в штате налогоплательщика есть наемные работники. В строке прописывается среднесписочная численность работников за отчетный период. Непосредственно сам индивидуальный предприниматель в расчете не учитывается.

Среднесписочная численность рассчитывается по формуле:

где буквенные обозначения — количество сотрудников за каждый месяц налогового периода.

Строка имеет подстроки, где необходимо указать дополнительные сведения о содержании в штате налогоплательщика определенных категорий физлиц, а именно:

- строка 910.00.003 А: среднесписочная численность пенсионеров;

- строка 910.00.003 В: среднесписочная численность инвалидов.

В исходных параметрах за весь период штат включал 6 человек, изменений не было. С учетом этого среднесписочная численность высчитывается по формуле (5+5+5+5+5+50/5=5.

В подстроке А прописывается значение 2 (два сотрудника имеют статус пенсионера).

910.00.004 Среднемесячная заработная плата за месяц на одного сотрудника

Данная строка заполняется информацией о среднемесячной зарплате на одного сотрудника за расчетный период.

Среднемесячная зарплата всех сотрудников за каждый месяц равна 460 000 тенге, среднесписочное количество — 5 человек, Среднемесячная плата получается 92 000 тенге.

910.00.005 Общая сумма начисленных налогов

Данная строка является «расчетной» и заполняется автоматически. Расчет происходит по формуле:

910.00.001 (раздел доход) *3%

Насчитывается предварительные налоговые выплаты: 15 000 000*3%=450 000. Поскольку среднемесячная зарплата выше 23 МПР (67 091 тенге).

910.00.06 Корректировка

Здесь обозначается сумма 1,5% коррекции, которая была установлена пунктом 2 статьи 687 НК РК. Корректировка используется, если за одного сотрудника среднемесячная зарплата (строчка 910.00.004):

- для ТОО не меньше 29 МРП на первое число отчетного периода (на 01.01.2021 1 МРП=2917 тенге, 29 МРП=84 592 тенге);

- для ИП не меньше 23 МПР на первое число отчетного периода (на 01.01.2021 1 МРП=2917 тенге, 23 МРП=67 091 тенге).

Если данные условия выполнены, корректировка осуществляется по формуле:

910.00.005 (сумма исчисленных налогов) х 910.00.003 (среднесписочную численность сотрудников) х 1,5% (процент корректировки).

Расчет корректировки из заданных данных: 450000*5*1,5%=33 750 тенге.

910.00.007 Сумма налогов после корректировки

Прописывается сумма дохода вместе с примененной корректировкой. Значение вычисляется по формуле:

910.00.005 (сумма исчисленных налогов) — 910.00.010 (сумма корректировки налогов). Таким образом в строчке определяется общая налоговая сумма от деятельности предпринимателя.

В строке 910.00.007 отражается исчисленная сумма налогов с учетом примененной корректировки 450 000 (910.00.005) — 33 750 = 416 250 тенге.

910.00.008 Сумма ИПН, предназначенного уплате в бюджет

910.00.008 вычисляется сумма индивидуального подоходного налога ИП и корпоративного налога для ТОО.

Сумма определяется от ½ итоговой налоговой суммы, прописанной в строке 910.00.007.

910.00.007 (сумма налогов после корректировки) х 0,5

В строке 910.00.009 должно быть прописано 0, поскольку налогоплательщик использует освобождение от уплаты налогов по предпринимательской деятельности.

910.00.009 Сумма СН предназначенного уплате в бюджет

Прописывается сумма социального налога (СН) для уплаты в бюджет. СН рассчитывается как ½ от итоговой налоговой суммы из строки 910.00.007 с вычетом социальных отчислений (ИП и работников).

Расчет производится по формуле:

(910.00.007 х 0,5) – 910.00.013 VII (СО за ИП) – 910.00.020 VII (СО за работников)

Значение не может быть минусовым, поэтому в ситуации превышения суммы социальных отчислений над суммой социального налога прописывается 0.

В строке 910.00.009 должно быть прописано 0, поскольку налогоплательщик использует освобождение от уплаты налогов по предпринимательской деятельности.

910.00.010 Уменьшение суммы ИПН

Строка заполняется ИП только за 2-е полугодие календарного года и только в том случае, если за год приобретена и установлена ТИС.

Строчка не заполняется, поскольку отсутствует право на использование льготы по ТИС.

910.00.011 Непосредственно сумма ИПН

Строка является итоговой и отображает размер ИПН (КПН) для уплаты в бюджет с учетом корректировки по ТИС.

Расчет происходит по формуле:

910.00.008 (сумма ИПН/КПН, подлежащая уплате в бюджет) — 910.00.010 (корректировка по ТИС).

Строчка расчетная и равна нулю.

Раздел «Исчисление социальных платежей за ИП»

910.00.012 Доход для исчисления СО

Заполняется только ИП. Юридические лица (ТОО) не оформляют этот раздел.

В строках 910.00.012 I по 910.00.012 VI прописывается ежемесячный заявленный доход, откуда ИП высчитывает соцотчисления в свою пользу.

Строка 910.00.012 VII заполняется итоговым значением за полугодие.

ИП берет такие значения доходов для исчисления: СО по минимуму (42500 тенге), ВОСМС 1,4 МЗП (59 500 тенге, определен законодательно), ОПВ по минимуму (42500 тенге).

В итоге в строке 910.00.012 будет отражена ежемесячная сумма дохода 42500 тенге, принимая

Сумма для исчисления СО за ИП определяется самостоятельно, но в рамках 1-7 МЗП.

910.00.013 Сумма СО к оплате

В строках с 910.00.013 I по 910.00.013 VI указываются исчисленная сумма социальных отчислений за ИП в ежемесячном значении.

Рассчитывается она по формуле:

910.00.012 (ежемесячный доход для расчета СО) х 3,5%

В итоговой строке 910.00.013 VII прописывается сумма социальных отчислений за полгода.

В строке 910.00.013 будет отображаться сумма 1488 тенге (42500*3,5%).

910.00.014 Доход для исчисления ОПВ

В строках с 910.00.014 I по 910.00.014 VI прописывается заявленная ежемесячная сумма дохода для расчета обязательных пенсионных взносов непосредственно за ИП.

В строке 910.00.014 VII прописывается итоговая сумма за отчетный период.

В строке 910.00.014 обозначается величина дохода исчисления ОПВ, это будет 42500 за каждый месяц.

Сумма для исчисления ОПВ за самого ИП определяется в самостоятельном режиме, но в рамках 1-50 МЗП. Если доходы отсутствуют, то ИП может оплатить ОПВ из расчета 10% от 1 МЗП.

910.00.015 Сумма ОПВ к уплате

В строках 910.00.015 I по 910.00.015 VI прописывается ежемесячная сумма пенсионных взносов для уплаты ИП в свою пользу.

Рассчитывается она по формуле:

910.00.014 (ежемесячный доход для вычисления ОПВ) х на 10%.

В строке 910.00.015 VII рассчитывается сумма ОПВ за ИП за общий отчетный период.

В строке указывается исчисленное значение ОПВ в пользу ИП, в данном случае это будет 4 250 тенге (42500*10%).

910.00.016 Общая сумма доходов на обязательное Социальное страхование

Строчки 910.00.016 I и 910.00.016 VI предназначены для прописывания сумм взносов по ОСМС за ИП в свою пользу. В итоговой строчке 910.00.016 VII прописывается сумма взносов на ОСМС на отчетный квартал.

В строке 910.00.016 указывается исчисленная сумма взносов на ОСМС идет 2975 тенге (59500*5%).

Объектом обложения ВОСМС за предпринимателя определена ежемесячная сумма 1,4 МЗП – 59 500 тенге (1,4*42500).

В строке 910.00.016 указывается исчисленная сумма взносов на ОСМС идет 2975 тенге (59500*5%).

Для того, чтобы работать в актуальной базе предприятии в соответствии с законодательством РК заключайте договор 1С:ИТС в компании Первый Бит и получайте бесплатные консультации по ведению учета и отчетности в 1С, спрашивайте у менеджеров Первого Бита.

Рассмотрим пример заполнения раздела «Исчиление налогов» 2021 году.

ИП заявил доход за 1 полугодие 2021 года = 15 000 000 тенге (в том числе 10 000 000 тенге — безналичным путем и 5 000 000 тенге — наличным).

В штате находится 5 сотрудников. Заработная плата 3-х человек = 100 000 тенге, 2 — человек 80 000 тенге. За 1 полугодие выплаты производились в полном размере, без каких-либо отклонений. Два сотрудника с начала отчетного периода являются пенсионерами.

Налогоплательщик применяет освобождение от уплаты налогов по предпринимательской деятельности. ТИС не используется.

В строке 910.00.001 отражаются сведения согласно заявленному доходу — 15 000 000 тенге. Весь доход получен путем безналичной оплаты, сведения дублируются в

- В строке 910.00.001 А – 10 000 000 тенге

- В строке 910.00.001 B – 5 000 000 тенге

Строка 910.00.002 не заполняется.

Строка 910.00.003 рассчитывается среднесписочная численность по формуле (5+5+5+5+5+5)/6 = 5 сотрудников. В подстроке А указывается значение 2 (2 сотрудника являются пенсионерами).

В строке 910.00.004 рассчитывается среднемесячная заработная плата на работника. Размер заработной платы всех работников за каждый месяц 460 000 тенге, среднесписочная численность 5 человек. Среднемесячная заработная плата = 92 000 тенге.

В строке 910.00.005 рассчитывается предварительная сумма налогов 15 000 000 * 3% = 450 000 тенге. Так как среднемесячная заработная плата превышает 23 МРП (67 091 тенге), в строке 910.00.006 рассчитывается размер корректировки 450 000 * 5 человек * 1,5% = 33 750 тенге.

В строке 910.00.007 отражается исчисленная сумма налогов с учетом примененной корректировки 450 000 — 33 750 = 416 250 тенге.

В строках 910.00.008 и 910.00.009 указывается значение 0! Налогоплательщик применяет освобождение от уплаты налогов по предпринимательской деятельности.

Строка 910.00.010 не заполняется в связи с отсутствием права на применение льготы по ТИС. Строка 910.00.011 является расчетной и также равна 0.

У налогоплательщика отсутствует исчисленная сумма налогов (СН и ИПН) по предпринимательской деятельности к уплате.

Пример заполнения раздела «Исчисление социальных платежей за индивидуального предпринимателя»

ИП принимает следующие значения доходов для исчисления:

- СО — по минимальному пределу (42 500 тенге);

- ОПВ — по минимальному пределу (42 500 тенге);

- ВОСМС — 1,4 МЗП (59 500 тенге, определен законодательно).

В строке 910.00.012 отражается ежемесячная сумма дохода, принимаемая для исчисления социальных отчислений — 42 500 тенге.

В строке 910.00.013 отражается сумма исчисленных социальных отчислений за каждый месяц 42 500 * 3,5% = 1 488 тенге.

В строке 910.00.014 отражается величина дохода, принимаемая для исчисления ОПВ — 42 500 тенге за каждый месяц.

В строке 910.00.015 отражается исчисленное значение ОПВ в свою пользу 42 500 * 10% = 4 250 тенге.

В строке 910.00.016 отражается исчисленная сума взносов на ОСМС = 2 975 тенге (59 500 * 5%, сумма стандартная).

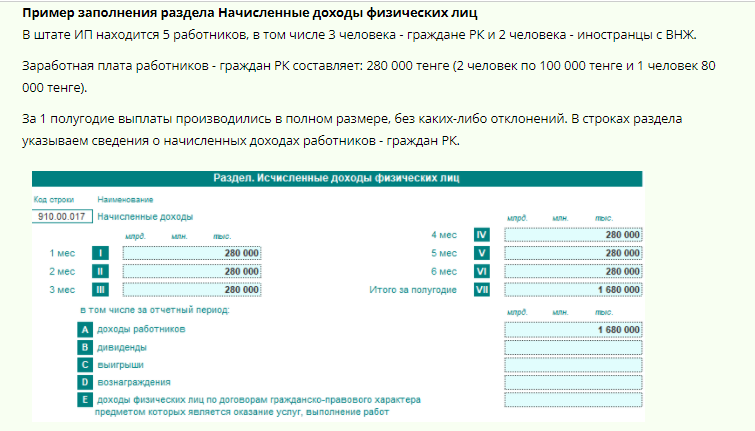

Раздел «Начисленные доходы физлиц»

910.00.017 Начисленные доходы

Строки 910.00.017 I и 910.00.017 VII заполняются данными о начисленных доходах физических лиц – гражданам РК за налоговый период (работники и ГПХ):

- в строке 910.00.017 А: данные о суммах доходах работников за отчетный срок;

- в строке 910.00.017 В: данные о суммах доходов в качестве дивидендов за отчетный срок;

- в строке 910.00.017 С: данные о суммах доходов к качеству выигрышей за отчетный срок;

- в строке 910.00.017 D: данные о суммах доходах в качестве вознаграждений за отчетный срок;

- в строке 910.00.017 Е: данные о суммах доходов по договорам ГПХ.

Рассмотрим пример заполнения раздела «Начисленные доходы физических лиц»

В штате состоят 5 сотрудников, включая 3 отечественных работников и 2 иностранцев с ВНЖ.

Зарплата отечественных работников равна 280000 тенге (двое людей по 100000 и один — 80000).

За первое полугодие все выплаты были осуществлены в полном размере. В строчках раздела прописываем информацию о начисленных доходов отечественных работников.

Раздел «Исчисление ИПН и социальных платежей физлиц»

Здесь прописывается информация по начисленным доходам, налогам, отчислениям и взносам как работников, так и других физлиц, включая по договорам ГПХ. Данные о ежемесячных суммах необходимо указывать в строчках, соответствующих конкретному месяцу начисления (исчисления и удержания).

Рассмотрим краткие требования к заполнению строк раздела:

- строки с 910.00.018 I по 910.00.018 VI заполняются сведениями об исчисленной сумме ИПН по доходам физических лиц — граждан РК (работники + ГПХ);

- строки с 910.00.019 I по 910.00.019 VI заполняются сведениями об исчисленной сумме ИПН по доходам физических лиц — иностранцев и лиц без гражданства (работники + ГПХ);

- строки с 910.00.020 I по 910.00.020 VI заполняются сведениями о доходах работников, предназначенных для исчисления социальных отчислений (СО);

- строки с 910.00.021 I по 910.00.021 VI отражают сведения об исчисленных суммах СО по работникам;

- строки с 910.00.022 I по 910.00.022 VI указываются суммы доходов, начисленные физическим лицам (работники + ГПХ), и предназначенные для исчисления обязательных пенсионных взносов (ОПВ);

- строки с 910.00.023 I по 910.00.023 VI отражают сведения об исчисленных суммах ОПВ по физическим лицам (работники + ГПХ);

- строки с 910.00.024 I по 910.00.024 VI заполняются сведениями о доходах, предназначенных для исчисления обязательных профессиональных пенсионных взносов (ОППВ) за работников;

- строки с 910.00.025 I по 910.00.025 VI предназначены для отражения исчисленной суммы ОППВ за работников;

- строки с 910.00.026 I по 910.00.026 VI отражают сведения о доходах, принимаемые для исчислений взносов и отчислений на обязательное социальное медицинское страхование (ОСМС). В строке учитываются как доходы работников, так и доходы физических лиц по договорам ГПХ (в части взносов на ОСМС);

- строки с 910.00.027 I по 910.00.027 VI заполняются сведения об исчисленных суммах взносов и отчислений по ОСМС. В строке отражается суммарное значение взносов и отчислений по работникам, а также взносы по договорам ГПХ.

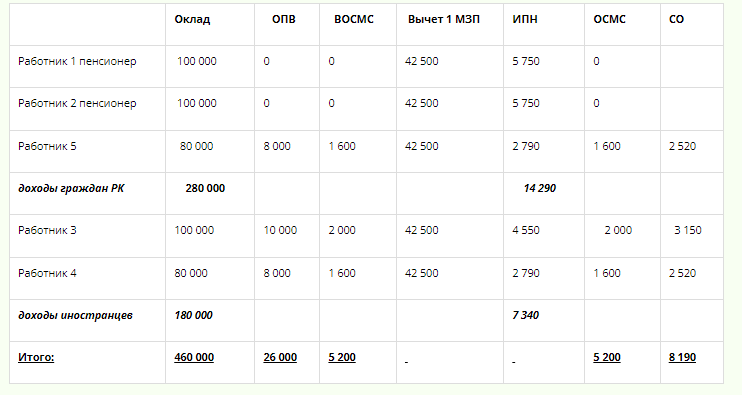

Рассмотрим пример заполнения раздела «Исчисление индивидуального подоходного налога и социальных платежей»

В штате у ИП 5 сотрудников, в том числе 3 человека — гражданство РК и 2 человека — иностранцы с ВНЖ. Все сотрудники имеют право на налоговый вычет в размере 1 МЗП, вычет по ОПВ (кроме пенсионеров). 2 сотрудника (гражданство РК) с окладом в 100 000 тенге являются пенсионерами (не уплачивают ОПВ, СО, ВОСМС, ООСМС).

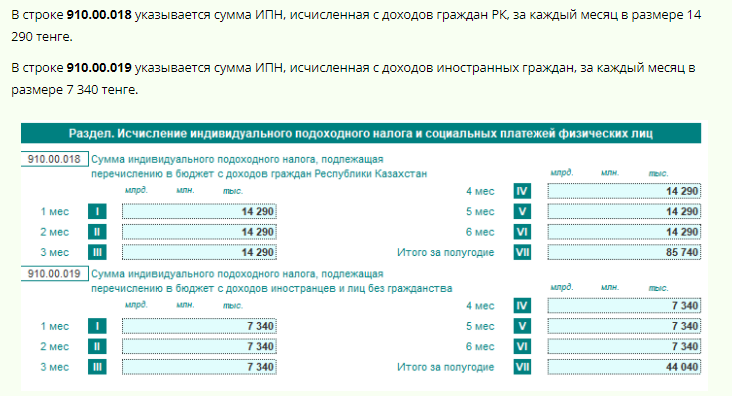

- В строке 910.00.018 указывается сумма ИПН, исчисленная с доходов граждан РК, за каждый месяц в размере 14 290 тенге.

- В строке 910.00.019 указывается сумма ИПН, исчисленная с доходов иностранных граждан, за каждый месяц в размере 7 340 тенге.

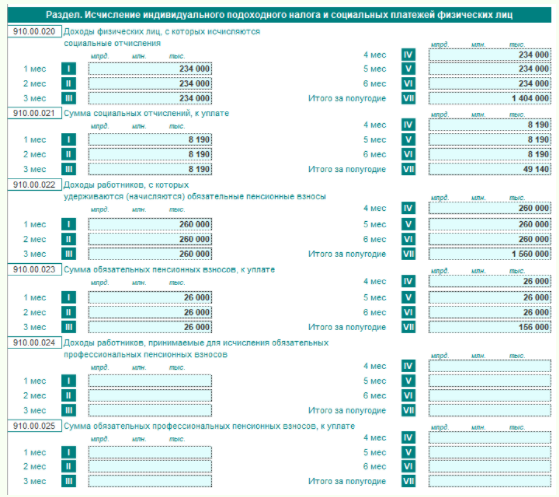

- В строке 910.00.020 отражаются сведения о доходах, с которых исчисляются СО.

- 260 000 (доход работников, кроме пенсионеров) — 26 000 (вычет по ОПВ) = 234 000 тенге.

- В строке 910.00.021 отражается исчисленная сумма СО 234 000 * 3,5% = 8 190 тенге.

- В строке 910.00.022 отражаются доходы работников для исчисления ОПВ — 260 000 тенге (доходы работников, кроме пенсионеров).

- В строке 910.00.023 заполняются данные об исчисленной сумме ОПВ — 260 000 * 10% = 26 000 тенге.

- В строке 910.00.024 отражаются доходы, принимаемые для исчисления ОППВ. ИП не уплачивает ОППВ, строка не заполняется.

- В строке 910.00.025 отражаются сведения об исчисленной сумме ОППВ. ИП не уплачивает ОППВ, строка не заполняется.

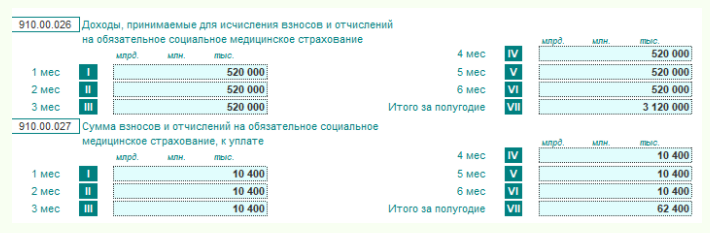

- В строке 910.00.026 отражаются сведения о доходах, принимаемых для исчисления взносов и отчислений на ОСМС 520 000 (2 * 260 000 тенге доходы работников, кроме пенсионеров).

Важно! В данный момент есть неопределенность касательно заполнения данной строки. Нужно ли указывать в ней доход один раз, либо показывать как доход по взносам, так и доход по отчислениям (суммировать величины).

- В строке 910.00.027 отражаются суммы исчисленных взносов и исчисленных отчислений на ОСМС. За месяц размер исчисленных взносов 5 200 тенге, отчислений 5 200 тенге. В строке отражается сумма двух значений — 10 400 тенге

Раздел «Сведения о запасах»

Этот раздел заполняется только тогда, когда налогоплательщик использует ТИС.

В строчке 910.00.028 прописывается цена запасов, при этом:

- строчка А: цена запасов на начало отчетного периода;

- строчка В: цена запасов на конец отчетного периода;

- строчка С: цена купленных в отчетном периоде запасов, услуг и пр.

Раздел «БИН аппарата акимов районных городов, сельских округов, селений, поселков»

Здесь сведения вносит только ИП, если его местонахождение районный город, сельский округ, село или поселок.

В строке 910.00.029 прописывается БИН аппарата акимов конкретного населенного пункта.

Приложение 910.01 «Исчислении налога социальных платежей по доходам физлиц»

Заполняется всеми налогоплательщиками (ИП и другие юр лица) при выплате в отчетном сроке доходов физлицам.

Прописываются данные по всем физическим лицам, которым были начислены доходы, предполагающие обложения у источника выплаты (исключая иностранцев и лиц, не имеющих гражданства).

Приложение строчное, информация прописывается отдельно по каждому человеку в целом за весь отчетный период (полугодие).

Заполнение граф формы производится по следующим правилам (заполнение приложения 910.01 аналогично приложению 200.05):

В графе А указывается порядковый номер лица;

В графе B указывается ФИО лица, которым начислены доходы в отчетном налоговом периоде (полугодие);

В графе C указывается ИИН лица;

В графе D отражаются сведения о статусе физического лица (1- работник, 2 — лицо, получившее доход по договору ГПХ, 3 — лицо, получившее доход в виде выигрыша; 4 – лицо, получившее доходы в виде вознаграждения; 5 – лицо, получившее доходы в виде дивидендов). В случае, если одним и тем же лицом доходы были получены по разным статусам, данные в форме отражаются отдельными строками;

Если лицо относится к одной из установленных категорий, заполняется графа E: 7- пенсионер или участник ВОВ, 12 — инвалид;

В графе F указывается сумма начисленных доходов за отчетный период;

В графе G отражается информация о примененной к доходам корректировке, согласно статье 341 НК РК;

В графе H отражается сумма примененной корректировки, согласно статьи 341 НК РК;

В графе I отражается исчисленная с доходов сумма ОПВ;

В графе J указывается сумма исчисленных взносов на ОСМС;

В графе K указывается информация о предоставленных стандартных налоговых вычетов по ИПН (1 — вычет в размере 1 МЗП, 2 — вычеты в размере 882 МРП для участников ВОВ, 3 — вычет в размере 882 МРП для родителей (опекунов) детей-инвалидов);

В графе L отражаются суммы представленных стандартных налоговых вычетов;

В графе M информация о размере предоставленных прочих вычетов по ИПН (1 – налоговый вычет по добровольным пенсионным взносам; 2 – налоговый вычет на медицину; 3 – налоговый вычет по вознаграждениям);

В графе N указывается суммы представленных прочих вычетов;

В графе O указывается рассчитанная сумма ИПН;

В графе P указывается сумма задолженности по начисленным, но невыплаченным доходам за отчетный период;

В графе Q указывается информация о сумме выплаченного дохода;

В графе R указывается сумма ИПН, подлежащего уплате в бюджет;

В графе S отражается сумма ОПВ, подлежащих перечислению;

В графе T отражается сумма взносов на ОСМС, подлежащих перечислению;

В графе U отражается сумма СО;

В графе V отражается сумма ОППВ, подлежащих уплате;

В графе W отражается сумма отчислений на ОСМС, подлежащих уплате.

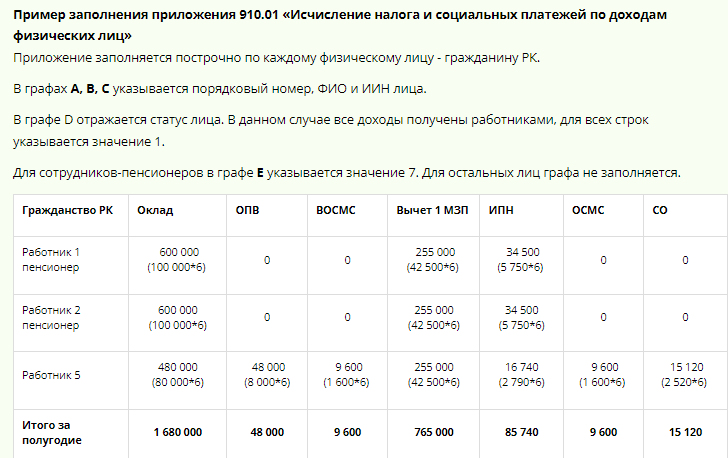

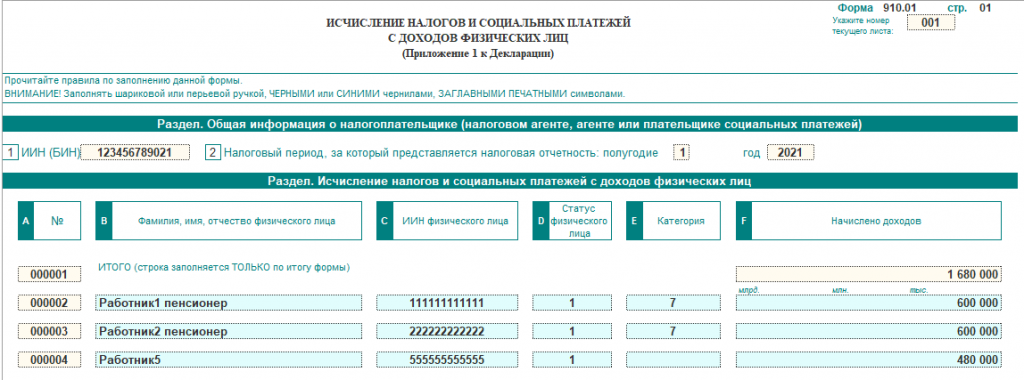

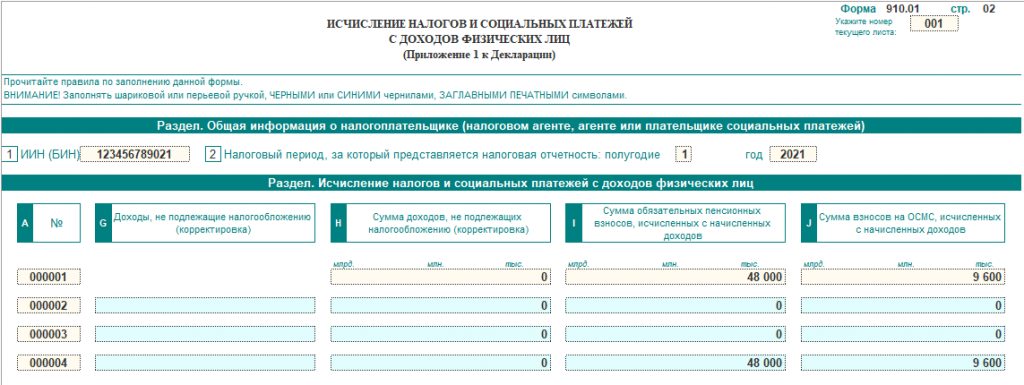

Пример заполнения приложения 910.01 «Исчисление налога и социальных платежей по доходам физических лиц»

Приложение заполняется построчно по каждому физическому лицу — гражданину РК.

В графах А, B, C указывается порядковый номер, ФИО и ИИН лица.

В графе D отражается статус лица. В данном случае все доходы получены работниками, для всех строк указывается значение 1.

Для сотрудников-пенсионеров в графе E указывается значение 7. Для остальных лиц графа не заполняется.

В графе F сведения о начисленных доходах. Общая величина за полугодие 1 680 000 тенге.

В графе I отражаются сведения по исчисленным ОПВ. Общее значение за полгода 48 000 тенге. В графе J отражается сумма взносов на ОСМС 9 600 тенге.

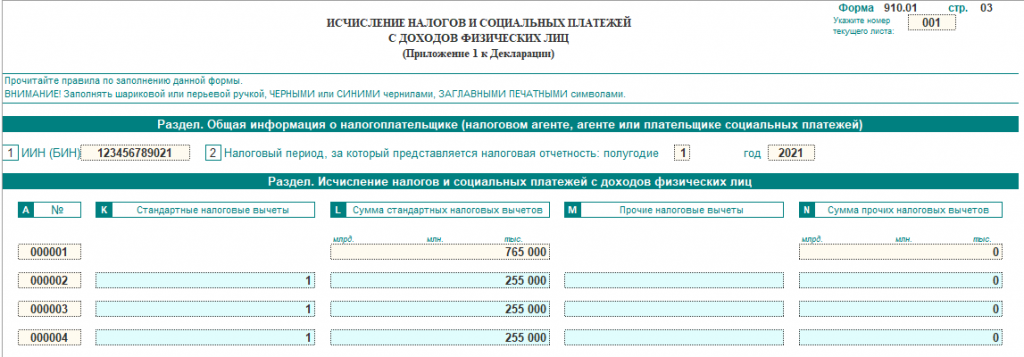

В графе К отражаются сведения о предоставленных стандартных вычетах по ИПН — 1 — вычет в размере 1 МЗП.

В графе L отражается сумма представленных стандартных налоговых вычетов — 765 000 тенге.

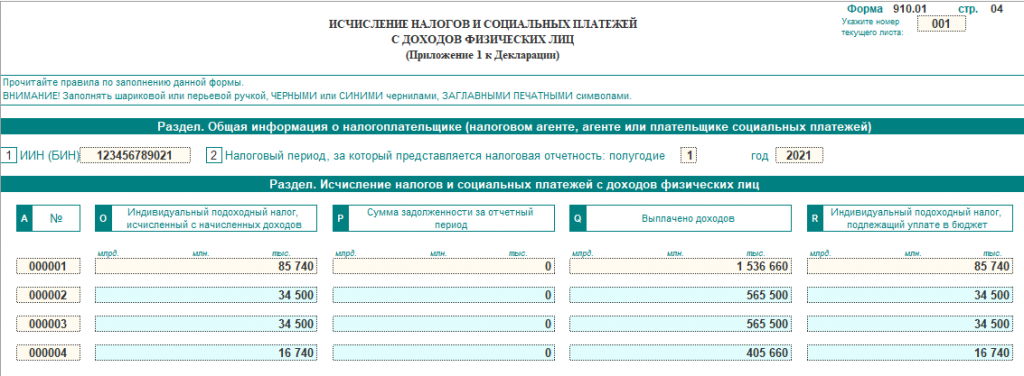

В графе О отражается сумма исчисленного ИПН 85 740 тенге (34 500 (5 750 * 6) + 34 500 (5 750 * 6) + 16 740 (2 790 * 6)).

В графе Q отражается сумма выплаченных доходов. Доходы выплачивались последним днем каждого месяца. Итого за пол года выплачено 1 530 660 тенге (656 500 +656 500 + 405 660).

В графе R отражается сумма ИПН, подлежащая перечислению в бюджет. Сумма соответствует указанной в графе О — 85 740 тенге.

В графе S отражается сумма ОПВ, подлежащая перечислению в бюджет. Сумма соответствует указанной в графе I — 48 000 тенге.

В графе T отражается сумма ОСМС, подлежащая уплате. Сумма соответствует указанной в графе J — 9 600 тенге. В графе U отражается исчисленная сумма СО, за пол года размер составил 15 120 тенге.

В графе W отражается исчисленная сумма ВОСМС, за пол года размер составил 9 600 тенге.

Приложение 910.02 «Исчислении налога и социальных платежей по доходам физлиц»

Заполняется любыми налогоплательщиками при выплате в отчетном сроке доходов физлицам с иностранным гражданством.

Прописываются данные по всем физлицам-иностранцам, которым были начислены доходы, предполагающие обложения у источника выплаты (исключая иностранцев и лиц, не имеющих гражданства).

Приложение строчное, информация прописывается отдельно по каждому человеку в целом за все полугодие.

Заполнение граф формы производится по следующим правилам (заполнение приложения 910.02 аналогично приложению 200.02)

В графе B заполняется ФИО;

В графе C заполняется ИИН иностранца и лица без гражданства;

В графе D заполняется код страны гражданства иностранца;

В графе E указывается признак резидентства «1» – резидент, «2» – нерезидент; В графе F заполняется код страны резидентства иностранца;

В графе G заполняется номер налоговой регистрации иностранца в стране резидентства — графа заполняется при ее наличии;

В графе H заполняется код вида документа, удостоверяющего личность (01 – паспорт иностранного гражданина; 02 – удостоверение личности иностранного гражданина; 03 – паспорт моряка; 04 – вид на жительство; 05 – другие документы;

В графе M указывается ставка ИПН;

В графе N заполняется сумма начисленного дохода; В графе O заполняется сумма доходов, не подлежащие налогообложению в соответствии пунктом 1 статьи 341 и 654 НК В графе P отражается сумма доходов, не подлежащих налогообложению, в соответствии с пунктом 1 статьи 341 НК;

В графе Q отражается сумма доходов, не подлежащих налогообложения, в соответствии со статьи 654 НК;

В графе R заполняется сумма исчисленных ОПВ; В графе S отражается сумма исчисленных ВОСМС;

В графе T указываются виды стандартных налоговых вычетов (1 – в размере 1 МЗП, 2 – 882 МРП для инвалидов и участников ВОВ, 3 – 882 МРП для родителей и опекунов детей-инвалидов);

В графе U отражается сумма стандартных налоговых вычетов;

В графе V указываются виды прочих налоговых вычетов (1 – вычет по добровольным пенсионным взносам; 2 – вычет на медицину; 3 – вычет по вознаграждениям);

В графе W отражается сумма прочих налоговых вычетов;

В графе Х отражается исчисленная сумма ИПН; В

графе Y отражается сумма задолженности по начисленным, но невыплаченным доходам;

В графе Z отражаются выплаченные в налоговом периоде доходы;

В графе AA указываются суммы ИПН, подлежащего уплате в бюджет;

В графе AB отражаются суммы ОПВ, подлежащих перечислению;

В графе AC отражаются суммы взносов на ОСМС, подлежащих перечислению;

В графе AD отражаются исчисленные суммы СО;

В графе AE отражаются суммы ОППВ; В графе AF отражаются суммы исчисленных ВОСМС.

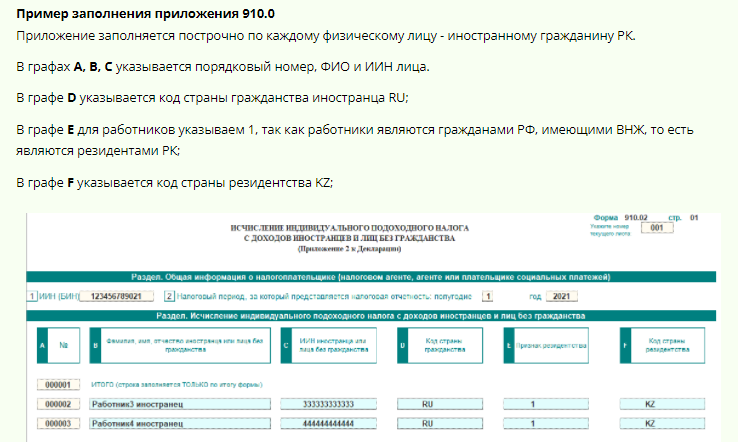

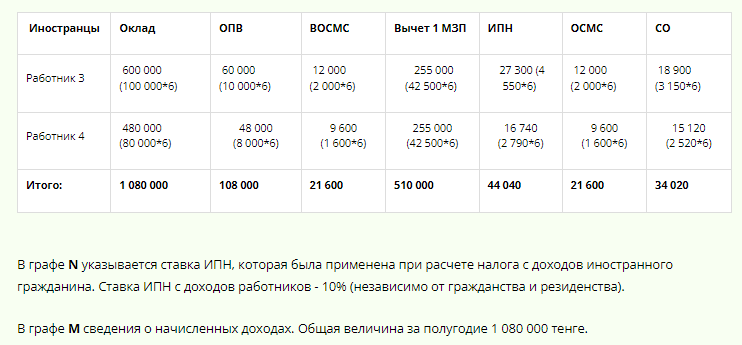

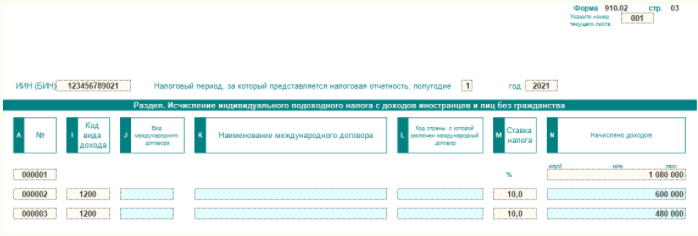

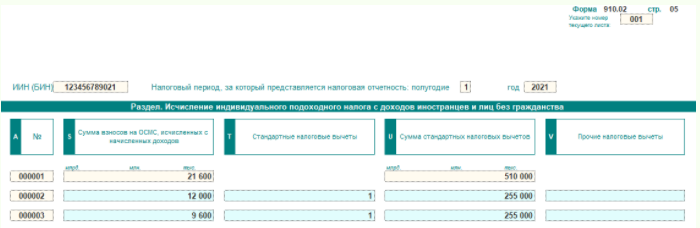

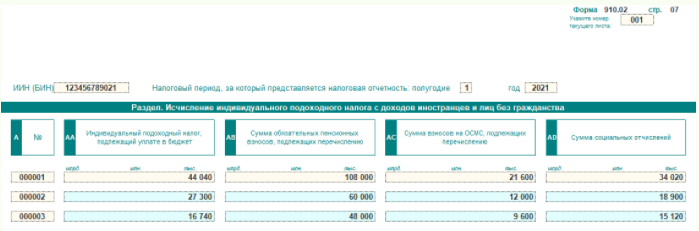

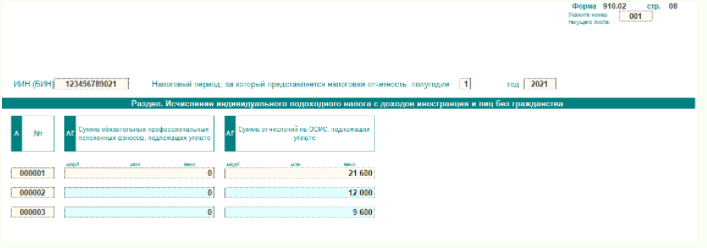

Пример заполнения приложения 910.0

Приложение заполняется построчно по каждому физическому лицу — иностранному гражданину РК.

В графах А, B, C указывается порядковый номер, ФИО и ИИН лица.

В графе D указывается код страны гражданства иностранца RU;

В графе E для работников указываем 1, так как работники являются гражданами РФ, имеющими ВНЖ, то есть являются резидентами РК;

В графе F указывается код страны резидентства KZ;

В графе N указывается ставка ИПН, которая была применена при расчете налога с доходов иностранного гражданина. Ставка ИПН с доходов работников — 10% (независимо от гражданства и резиденства).

В графе M сведения о начисленных доходах. Общая величина за полугодие 1 080 000 тенге.

В графе R отражаются сведения по исчисленным ОПВ. Общее значение за пол года 108 000 тенге.

В графе S отражается сумма взносов на ОСМС 21 600 тенге.

В графе T отражаются сведения о предоставленных стандартных вычетах по ИПН — 1 — вычет в размере 1 МЗП.

В графе U отражается сумма представленных стандартных налоговых вычетов — 510 000 тенге.

В графе X отражается сумма исчисленного ИПН 44 040 тенге.

В графе Y отражается сумма выплаченных доходов. Доходы выплачивались последним днем каждого месяца. Итого за пол года выплачено 906 360 тенге (500 700 + 405 660).

В графе AA отражается сумма ИПН, подлежащая перечислению в бюджет. Сумма соответствует указанной в графе X — 44 040 тенге.

В графе AB отражается сумма ОПВ, подлежащая перечислению в бюджет. Сумма соответствует указанной в графе R — 108 000 тенге.

В графе AC отражается сумма ОСМС, подлежащая уплате. Сумма соответствует указанной в графе S — 21 600 тенге.

В графе AD отражается исчисленная сумма СО, за пол года размер составил 34 020 тенге.

В графе AF отражается исчисленная сумма ВОСМС, за пол года размер составил 21 600 тенге.

Форма 910.00 в 1С:Бухгалтерия 8 для Казахстана

Что следует проверить, прежде чем заполнить?

В данной конфигурации реализован расчет в автоматическом режиме и заполнение формы не только ИП, но и юрлицами.

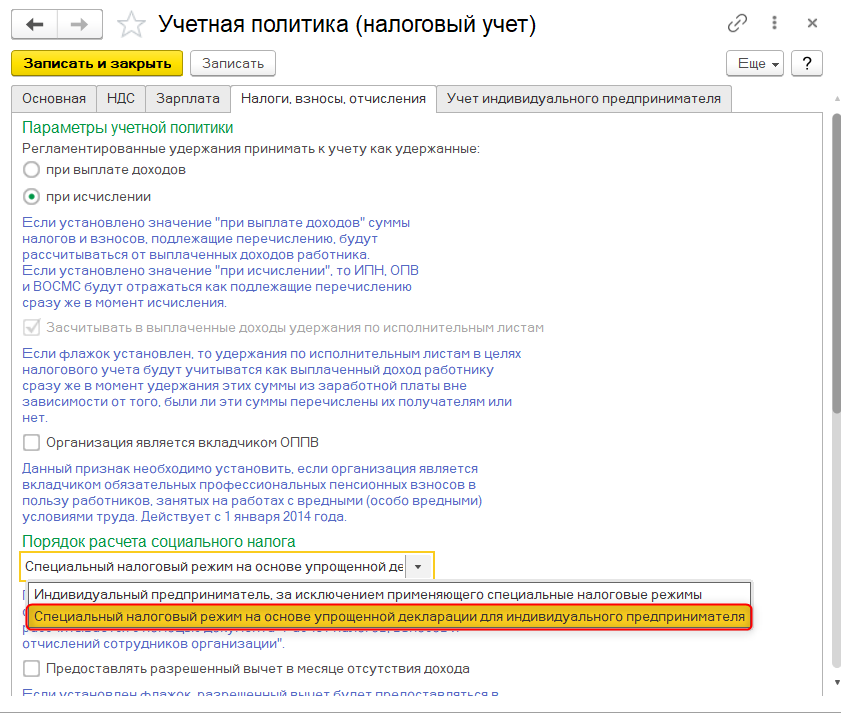

Настройки Учетной политики

Для корректного расчета налогов и провисания их в форме 910.00, необходимо установить в настройке учетной политике один из вариантов расчета социального налога (с учетом типа налогоплательщика):

- Специальный налоговый режим на базе упрощенной декларации для юридического лица;

- Специальный налоговый режим на базе упрощенной декларации для ИП.

При определении такого признака, социальный налог рассчитывается с учетом величины дохода, прописанного в форме 910.00.

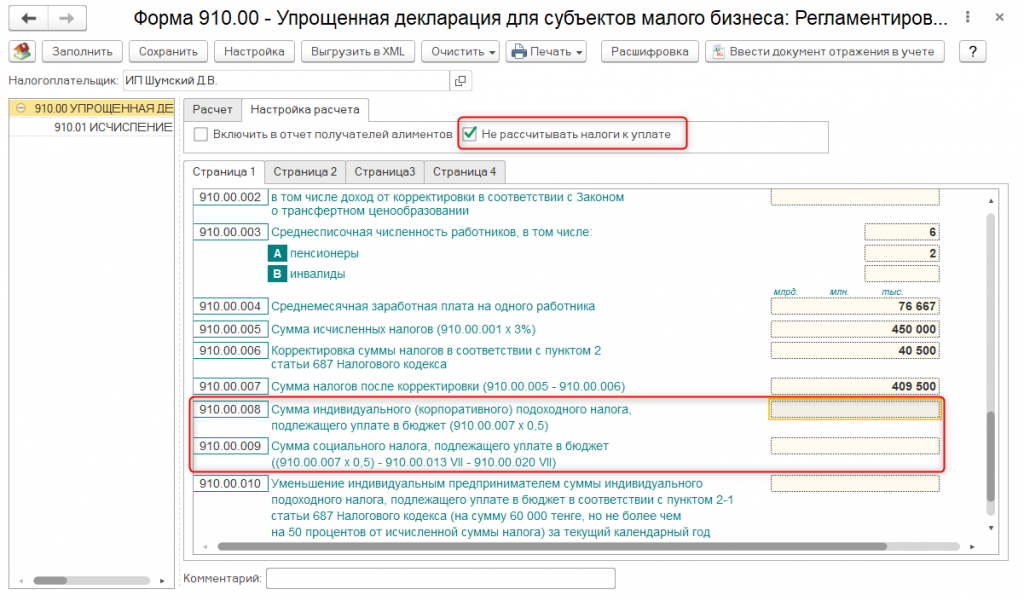

Важно! Тот налогоплательщик, который использует норму по снижению на 100% суммы исчисленных налогов от деятельности, должен в настройках расчета установить «не рассчитывать налоги к уплате», тогда строчки 008 и 009 не заполняются.

Расчеты взносов и отчислений ИП

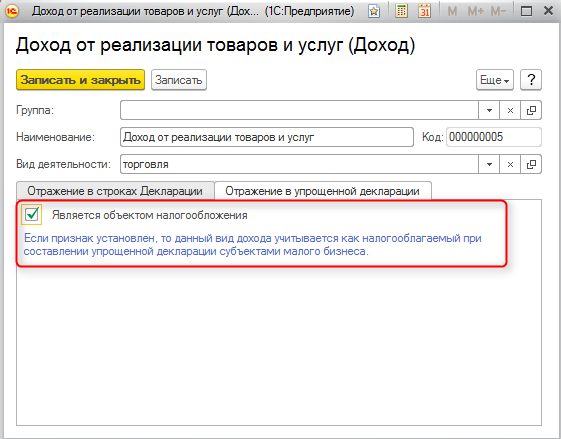

Настройка типов доходов

Для адекватного формирования информации о доходах за период, следует проверить настройку видов доходов. На вкладке «Отражение в упрощенной декларации» следует установить «является объектом налогообложения».

Если признак установлен, то при составлении декларации будут учитываться доходы данного вида.

Заполнение формы 910.00 в 1С:Бухгалтерия 8 для Казахстана

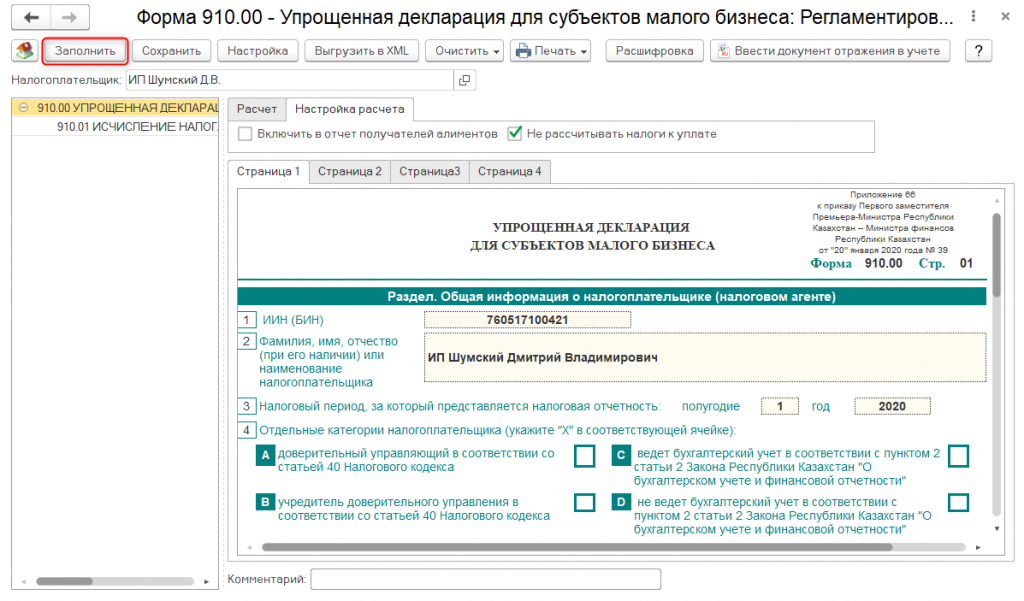

Данная форма доступна в разделе Отчеты – Регламентированные отчеты — Форма 910.00 и заполняется в автоматическом режиме при активации кнопки «заполнить». Заполнение происходит по сведениям, содержащимся в базе за отчетный период.

К такой информации относятся различные документы по реализации товаров, его возврата, документы по начислению зарплаты и исчислению налогов с нее, взносов, кадровые документы о взятии и увольнении работников и др.

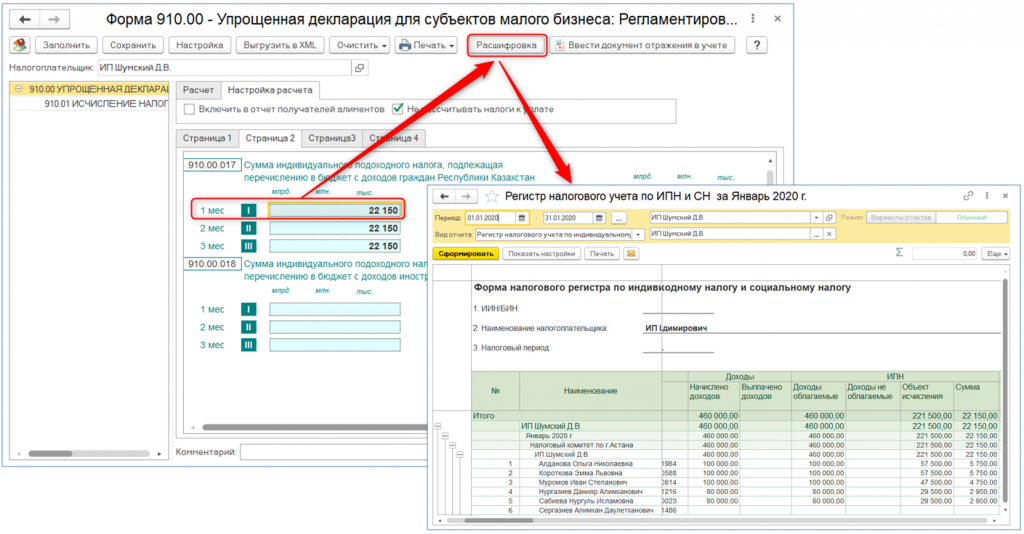

Если есть необходимость, все сведения можно отредактировать вручную. Информация, выделенная голубым цветом, может быть расшифровано (для этого следует кликнут по кнопке «расшифровать»).

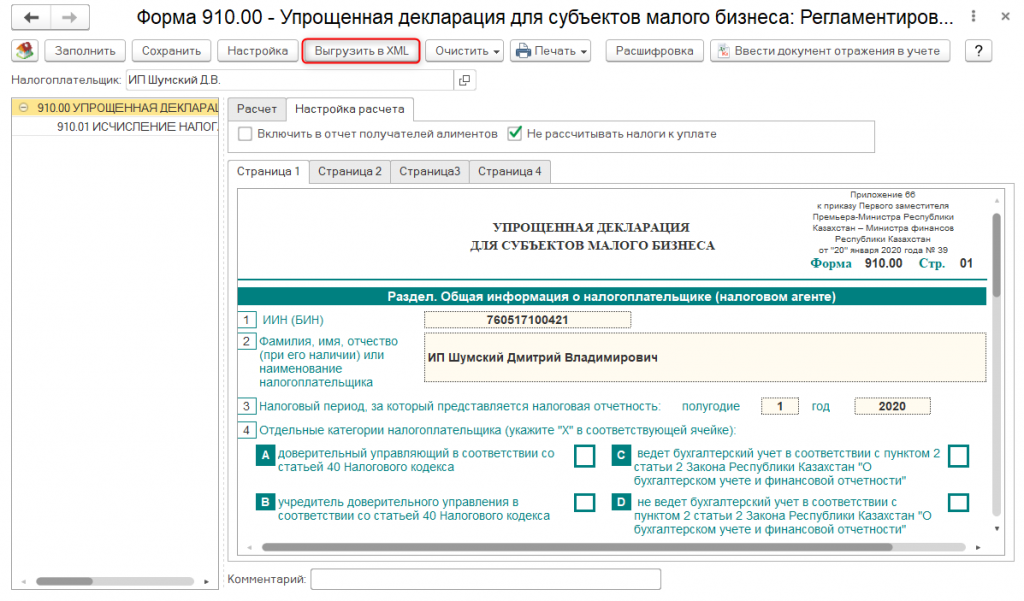

В конфигурации добавлена функция выгрузки формы 910.00 в формате XML в ИС СОНО, для этого достаточно нажать по кнопке Выгрузить в XML.

Эксперты Первого Бита помогут сформировать, настроить и отправить налоговые формы в 1С. Также наличие договора ИТС даст возможность использовать полезные услуги, среди которых:

- Обновление Платформы и типовых конфигураций 1С:Предприятие;

- Линия консультаций 1С;

- Демонстрация и обучение пользованию сервисами информационной системы ИТС;

- Ежемесячные выезды сервис-инженера;

- Доступ на сайт поддержки пользователей 1С;

- Круглосуточный доступ к информационной системе ИТС и другие.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылкуИсточник https://pro1c.kz/articles/spetsialnye-nalogovye-rezhimy/zapolnenie-i-proverka-formy-910-00-quot-uproshchennaya-deklaratsiya-dlya-subektov-malogo-biznesa-quo/

Источник https://www.regberry.ru/nalogooblozhenie/edinaya-uproshchennaya-deklaracia

Источник https://www.1cbit.ru/blog/uproshchennaya-deklaratsiya-dlya-subektov-malogo-biznesa-instruktsiya-po-zapolneniyu-formy-910-00-za/