Сервисы для выпуска виртуальных банковских карт для россиян для международных платежей

В 2022 году отсутствие возможности оплатить онлайн сервисы стала проблемой для многих россиян. Банковские карты Visa и Mastercard, выпущенные в РФ, перестали работать с международными платежными системами. Ограничение касается всех карт без исключений. Физические лица не могут оплатить, например, в Apple Store и Google Play. А компании не могут использовать карты для автоплатежей за хостинг, онлайн-редакторы, фото-банки, оплату сайта, рекламных систем и так далее.

Возникла необходимость найти альтернативные инструменты для платежей. Решение — виртуальные банковские карты, выпущенные в третьих странах (не РФ). С помошью таких виртуальных карт без пластиковых носителей можно оплачивать любые облачные сервисы.

Дисклеймер

Используйте приведенные ниже сервисы как прокладки для платежей, не храните на них деньги. Внимательно ознакомьтесь со всей информацией по способам оплаты и требованиям — всегда есть риск потерять деньги. Действуйте на свой страх и риск, особенно это касается последних сервисов в списке. Никто не застрахован от внезапного закрытия компании, достать деньги их чужой юрисдикции будет крайне сложно.

Pyypl — карта из ОАЭ с верификацией

Предоплаченные карты Mastercard от PYYPL. Компания из Арабских Эмиратов, работает с 2017 года. Пользоваться сервисом можно через мобильное приложение. Регистрация быстрая, занимает не более 5 минут.

PYYPL обладает рядом серьезных преимуществ, которые делают его лучшим вариантом среди прочих виртуалок:

- Контроль операций через Android и IOS

- Простая верификация с помощью номера телефона и загранпаспорта

- Карта доступна для использования сразу после верификации

- Бесплатное открытие счета и его обслуживание при ежемесячном пополнении

- Есть русскоязычный телеграм канал техподдержки

- Пока нельзя выпустить пластиковый аналог карты

- Есть сервисы, которые невозможно оплатить с помощью PYYPL на данный момент

- Есть возможность оплаты в GooglePlay и AppStore, но нет привязки к платежным системам GooglePay и ApplePay

- Для российских пользователей карту можно пополнить только криптой, при этом будет взиматься небольшая комиссия

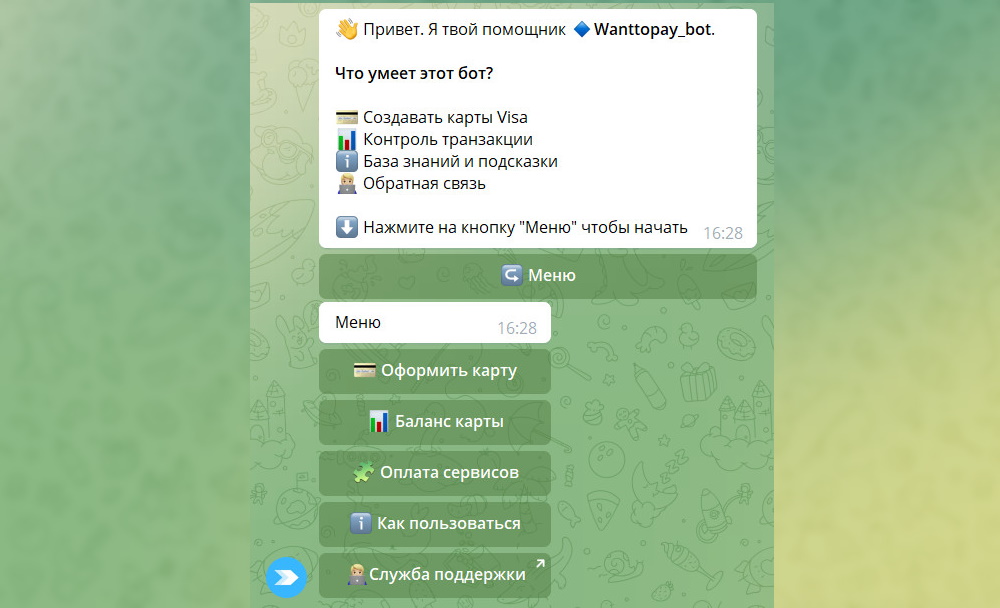

Wanttopay для всех

Ссылка на официальный сайт: wanttopay.ru

Wanttopay предлагает наиболее удобный сервис с привлекательными условиями, в числе которых:

- Контроль за банковскими операциями со смартфона;

- Миграция баланса при перевыпуске карты;

- Средства двух карт можно объединить в одну;

- За отдельный процент сотрудники сделают покупки за вас;

- Выход на живую поддержку с помощью чат-бота;

- Дорогие карты — курс обмена рублей на доллары сильно отличается от биржевого.

- Срок действия карты ограничен 2 месяцами, после чего вам предложат ее перевыпустить или закрыть счет.

- Вы не можете самостоятельно пополнить баланс ввиду того, что приобретаете в личное пользование карту с конкретным номиналом.

- Неиспользованные средства могут «сгореть» по истечению срока действия карты, если вы вовремя не позаботитесь об их сохранении.

- Ничего не получится, если вы пользуетесь сервисом, который не принимает американские карты Visa.

Ключевым условием для успешной оплаты является работа с сервисами через VPN. Включайте его каждый раз, когда проводите платёж и помните о регионе – это всегда США. Большинство бесплатных VPN поддерживают данную локацию, так что проблем возникнуть не должно.

Важно: если вы открываете карту, чтобы оплачивать сервисы от Google, вам придётся создать новый платежный профиль с американским регионом и удалить из него все старые способы оплаты. В некоторых случаях может потребоваться открытие нового аккаунта.

Диапазон лимитов для виртуалок предоставляемых Wanttopay: от 5$ до 100$. Оформление происходит в автоматическом режиме через чат-бота. Изучение отзывов создаёт в целом положительное впечатление; сервис выполняет свою задачу. Негатив чаще связан с невнимательностью пользователей, поленившихся изучить инструкцию и правила.

Capitalist для оплаты рекламы и некоторых сервисов

Хороший вариант для юридических лиц, рекламных компаний, агентств, арбитражных команд.

Платежная система для удобного проведения разного рода финансовых операций в формате онлайн. Виртуалки от «капы» могут быть привязаны к рекламным аккаунтам западных компаний. Но многие сервисы, например, от того же «гугла» оплатить не получится; данные просто не будут приняты.

Для оплаты виртуальных кампаний «капа» по заверению многих пользователей идеальна. Она позволяет совершать широкий спектр операций; пополнение счета возможно как с помощью банковских переводов, так и через биржи электронных валют и крипто-кошельки.

- Небольшая комиссия;

- Транши внутри системы без комиссии;

- Привилегии для верифицированных аккаунтов;

- Гарантия сохранности средств спустя время.

- Сервис выглядит надежным и популярен среди арбитражников и маркетологов.

- Интегрирован с некоторыми рекламными системами.

- Можно привязать к PayPal и оплачивать все, что оплачивается с PayPal.

- Нельзя привязать к Google / Apple Pay;

- Страна эмитента только Великобритания;

- Не поддерживаются сервисы с данными MCC;

- Мимо, если не принимаются предоплаченные карты без 3DS;

- Довольно дорогое ежемесячное обслуживание карты;

- Тариф на пополнение баланса 4,7% от общей суммы;

- Вы платите, в том числе за подтверждение личности;

- Не более 5 виртуалок на одно лицо.

Prepaid-карты USMall от Shopfans для покупок в США

Популярный сервис зарубежного шопинга создал маркетплейс, где россияне через посредника заказывают товары напрямую из США. Shopfans сам по себе не является интернет-магазином, но клиенты получают возможность через него приобретать оригинальные товары с доставкой в Россию и вообще в любую точку мира.

Если раньше вы могли оплачивать товары самостоятельно пластиком от российских банков, теперь придётся воспользоваться предоплаченными (Prepaid) картами от дочернего сервиса USMall. Приобретается карта в несколько кликов; регистрируетесь на сайте, выбираете желаемый номинал, в профиле доставки вбиваете контакты для связи и приблизительные данные своего адреса. После оформления в ваш личный кабинет поступают идентификационные данные приобретенной карточки.

Собственно, это всё, можете начинать пользоваться почти как обычной (физической) картой, оплачивая зарубежные сервисы или приобретая лицензионные игры и программы. Узнайте об особенностях оплаты заранее и правильно настройте VPN соединение или американский прокси.

- Широкий выбор номиналов Prepaid Card;

- Предварительно можно уточнить детали в чате.

- Нет выкупа, возврат невозможен;

- Дорогие, на курс ЦБ при обмене не ориентируются;

- Если сервис вас «спалит», оплатить его уже не получится;

- Не каждая площадка принимает предоплаченные карты

Zambulay для всего

Через чат-бот в Telegram: @Zambulay_bot

Сервис для выпуска виртуальных карт с широким выбором ГЕО и интуитивно понятным интерфейсом. Почти все взаимодействие происходит в чат-боте. Пополнение баланса карточек и их создание на сайте в личном кабинете, доступ в который вы получаете через того же бота – он каждый раз генерирует новый пароль.

С помощью виртуалок от Zambulay можно оплачивать приложения, сервера, прокси, партнерские сети, делать покупки на западных маркетплейсах и так далее, главное помнить – какая из карточек под какое ГЕО выпущена, и не забывать о VPN. Также внутри личного кабинета доступно пополнение из внутреннего баланса и разного рода транзакции между ограниченными в РФ платежными системами и открытыми вами карточками. Если вы сомневаетесь в прохождении транзакции и вообще – просто сомневаетесь, в рабочее время штурмуйте чат-поддержку.

Площадка даёт 100% гарантию привязки виртуалок к рекламным сетям, и сдержанно обещает всё остальное. Как и с любым сервисом, в постоянно меняющейся обстановке надеяться на них опрометчиво. В случаях, когда вам просто нужно оплатить какой-то плагин или что-то типа «Тиндера», проще будет приобрести купон или воспользоваться услугами сайтов-посредников, где платёж проведут без участия в этом алгоритме банковских реквизитов.

Плюсы сервиса:

- Широкий выбор ГЕО виртуалок;

- Выпуск виртуального «пластика» от 10$;

- Неограниченный выпуск и пополнение карт;

- Доступны переводы между своими картами;

- Вы самостоятельно управляете картами;

- Обслуживание карт/счета по нулям.

Недостатки:

- Если долго не заходить в кабинет – его заблочат;

- Нереально найти отзывы о сервисе;

- Комиссия на пополнение от 7%;

- Поддержка не оперативная.

EzzoCard — анонимные карты для любых платежей

EzzoCard – один из самых простых, и в то же время дорогих сервисов для получения предоплаченных карт с определённой суммой на счету. Никаких регистраций: выбрал, добавил в корзину и оплатил. Все они выпускаются банками Соединенных Штатов и Канады. Приобретаются виртуалки оплатой со счета криптокошелька (предлагаются варианты) или через Perfect Money.

Высокая цена обусловлена потенциальными преимуществами. Виртуальные карты Visa и MasterCard выпускаются в автоматическом режиме, номиналы от 5 до 1000$, документы для подтверждения личности от вас не потребуют. Карты разделены по цветам и критических особенностей не имеют за исключением оранжевой: её невозможно будет использовать нигде, кроме как для оплаты товаров в магазинах США.

Что заинтересует:

- Сроки действия карт от 4 до 12 месяцев;

- Подойдут для оплаты большинства сервисов;

- Если платёж не пройдёт, средства вернуться на счёт;

- Если виртуалка окажется нерабочей, 95% средств вернут;

- 100% анонимность покупки;

- Легко узнать баланс.

Недостатки:

- Сайт не русифицирован;

- Указана не окончательная цена (+ 3-4$ накинут);

- При оплате Perfect Money добавляется комиссия 6,5%;

- Служба поддержки будет общаться на английском.

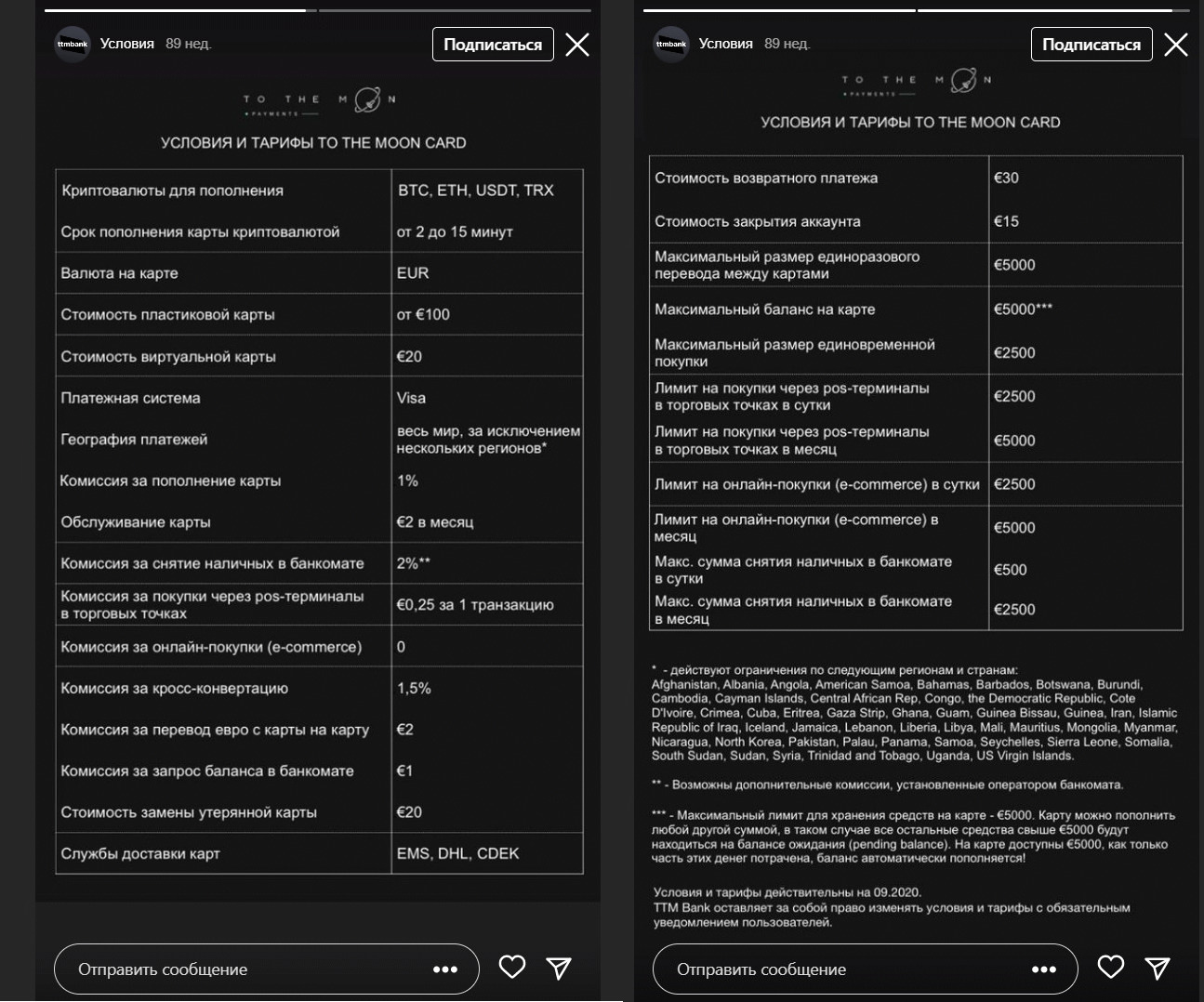

TTM Bank — европейские карты

Один из стремительно набирающих популярность сервисов, и как оказалось — не за счет россиян. Его штаб-квартира находится в Вильнюсе, при этом сама компания зарегистрирована в Эстонии. Счёт пластиковых или виртуальных карт пополняется исключительно цифровыми активами с дальнейшей конвертацией в евро по внутреннему курсу.

Банк всецело подчиняется европейским законам, а значит его лояльность по отношению к россиянам не гарантируется. Судя по отзывам, проект может оказаться скамом, однако подтверждений этому найти не удалось. При регистрации обязательны галочки «не резидент США» и «не являюсь политически незащищенным гражданином».

При оформлении потребует указать страну фактического нахождения. России в списке не оказалось.

- При активации карты 10 евро на счету;

- Возможность добавить карту в Google Pay;

- Универсальная для любых платежей.

- Поддержка может не общаться с русскими;

- Не удалось найти положительных отзывов;

- Пополнение счёта только криптовалютой;

- Отсутствие новостей для резидентов РФ;

- Жалобы на удержание средств в 2022.

Другие способы оплаты онлайн сервисов

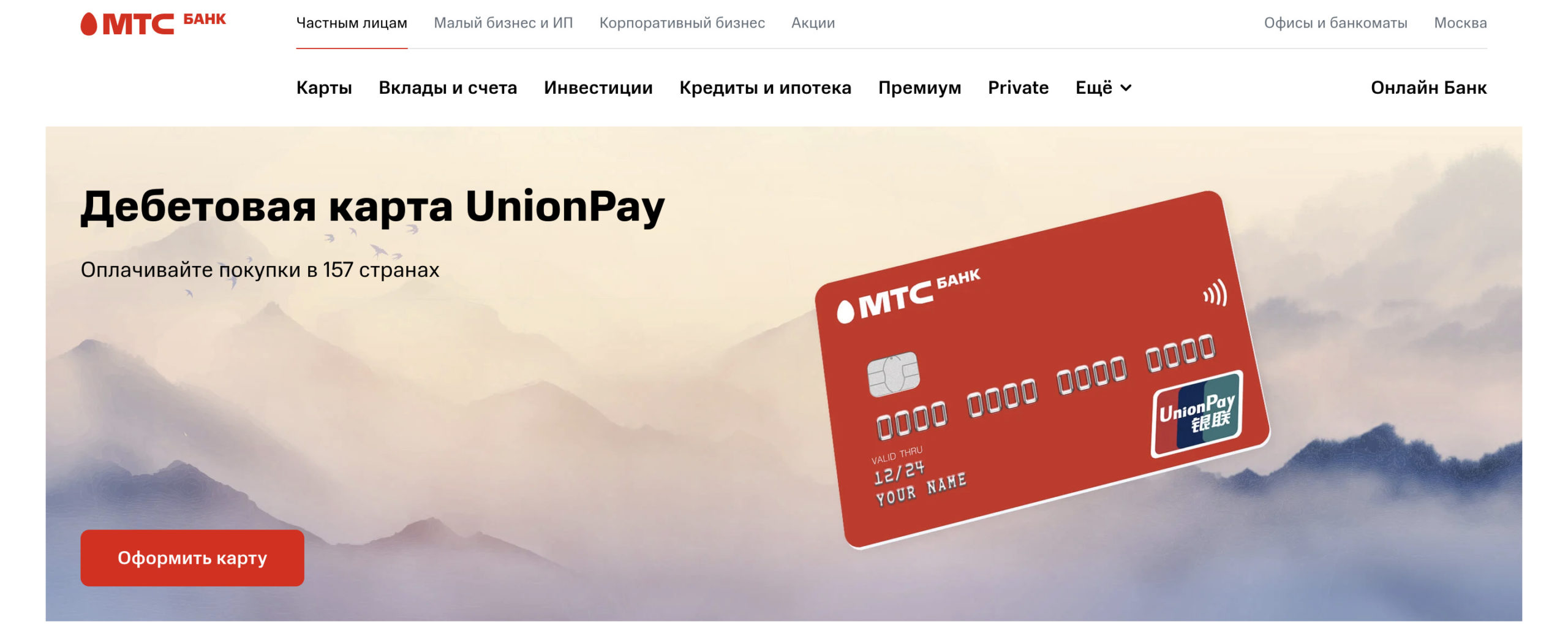

Оформление виртуальных и пластиковых карт UnionPay

UnionPay МТС Банк

Карты платежной системы третьего эшелона — китайской UnionPay. Некоторы сервисы принимают к оплате такие карты. Оплачивать покупки можно в 180 странах в крупных магазинных сетях, можно снимать наличку за границей. В общем — простой и рабочий вариант получить международную карту.

Из других платежных систем третьего эшелона можно выделить японскую JCB, американскую American Express. Но эти карты в России открыть невозможно. Российская платежная система МИР пока нормально работает только в РФ и еще в паре стран.

В России выпуск таких карт осуществляют:

- МТС Банк — виртуальные и физические карты.

- Почта Банк — только виртуальные карты.

- Россельхозбанк — физические карты.

- Газпром Банк — физические карты.

- Можно уточнить и в других банках.

В каждом банке свои условия для новых и существующих клиентов.

На мой взгляд — на картинке одна из лучших карт. Это МТС Банк Union Pay. Посмотреть сайт можно по официальной ссылке.

Из плюсов карты Union Pay МТС Банка:

- Открытие карты через сайт 5000р (у конкурентов до 10 тысяч рублей).

- Лего получить бесплатное обслуживание, нужно держать оборот не менее 10 тысяч рублей в месяц (у конкурентов от 30 тысяч).

- Банк довольно современный: хорошее мобильное приложение, все функции выполняются онлайн, офисы МТС на каждом шагу. На момент написания статьи в других «молодежных банках» (Тинькофф и тд) таких карт нет.

- Есть процент на остаток на счете.

Открытие банковского счета в другой стране

В текущих реалиях осталась одна гарантированная возможность оплачивать зарубежные сервисы – открыть банковский счет в другой стране. Сейчас постепенно набирает популярность «карточный туризм», когда человек совмещает свой отпуск и поход в отделение банка.

Из ближайший стран можно съездить в Турцию, Армению, Азербайджан, Казахстан. Но это — тем отдельный статьи. Существует множество нюансов открытия и обслуживания счета, возможности SWIFT переводов.

Оплата сервисов через ApplePay через E-SIM МТС

На момент написания статьи оплата подписок в ApplePay возможна с помощью номера телефона МТС. Вы привязываете свой номер в настройках Apple ID и с баланса телефонного номера будут списываться деньги за подписки: Icloud, подписки на игры и приложения. Большинство популярных сервисов можно оплачивать через ApplePay.

В свою очередь баланс МТС можно пополнить удобным способом через мобильное приложение МТС. Ваш номер будет своеобразным кошельком.

Я данным способом оплачивал все свои подписки: редактор видео InShot, Google One, ICloud, редактор изображений VSCO, музыкальный самоучитель.

Если вы не являетесь абонентом МТС — всегда можно оформить сим-карту онлайн. Доступно для владельцев смартфонов с поддержкой E-SIM и верифицированным пользователям ГосУслуги. В иных случаях потребуется визит в офис МТС.

Учтите, что оплата в Google Play с МТС недоступна.

«Куплю старые банковские карты». Кто и что стоит за такими объявлениями

В прошлом году российские банки выдали 19,2 миллиона расчетных и кредитных карт, свидетельствуют данные Центрального банка РФ. Это максимальное (как минимум с 2014 года, когда регулятор начал ввести статистику по новой методологии) значение.

Общее число выпущенных в России карточек превысило 300 миллионов, число активных, то есть тех, по которым совершались операции, растет медленнее числа выдач: в 2020 году показатель увеличился на 6,3%, до 209,4 миллиона штук.

«У человека может быть пять банковских карт, а пользуется он одной. Это вполне нормально. Сейчас банки выпускают карты в качестве бонуса к другим продуктам. Обслуживание карт может ничего не стоить, поэтому клиенты не спешат от них отказываться. А вдруг пригодятся? Например, у некоторых граждан есть кредитные карты, но они не решаются ими пользоваться, боятся не уложиться в льготный период и потом переплатить по процентам. Иногда работодатель просит завести карту определенного банка, а после увольнения она сотруднику уже не нужна. » — рассказывает директор Центра финансовой грамотности НИФИ Минфина России Анна Харнас.

По данным исследовательского холдинга «Ромир», у 58% россиян всего одна банковская карта. Две-три карточки есть у 28% соотечественников. И только 2% респондентов имеют четыре-пять разных карт. Но это не учитывая тот «пластик», срок действия которого уже истек. Обычно граждане не выбрасывают старые карточки и хранят их дома.

И за эти старые карты, оказывается, даже готовы платить. На сайтах бесплатных объявлений встречаются сообщения примерно следующего содержания: «Я коллекционер. Куплю старые банковские карты от 1000 рублей». Бывает, такие объявления встречаются на форумах с вакансиями или просто приходят на электронную почту. А кто и что за ними стоит?

«Это мошенники»

«Когда вы попробуете связаться с покупателем старых банковских карт, вам скажут, что нужны они для последующей перепродажи мелким частным компаниям, которые не хотят обслуживаться напрямую в банках, платить комиссии, что они будут использовать „пластик“ для начисления зарплаты своим сотрудникам. Не верьте!» — предупреждает Анна Харнас.

На самом деле,это типичный для мошенников прием социальной инженерии, когда используется банальная жадность. Перед человеком открывается возможность быстро и легко заработать. Рисков для себя он не видит и соглашается, ведь эксперты по финансовой грамотности призывают не передавать третьим лицам информацию о действующих банковских картах. А что можно сделать со старыми?

«Даже просроченную карту могут использовать, чтобы получить доступ в ваш личный кабинет банка и снять деньги с активного счета. Иногда „пластик“ нужен для так называемых букмекерских вилок. Это возможность поставить на все результаты матча в разных конторах и получить прибыль вне зависимости от результата спортивного события.

Но чаще все намного проще, и карты нужны злоумышленникам для обналичивания украденных денег. Они совершают хакерские атаки, похищают средства как у обычных граждан, так и у коммерческих организаций. Затем деньги выводят через счета подставных лиц. Так преступники заметают следы. Конечно, правоохранители потом придут к тем, кто эти карты продал, но часто дальше ниточка теряется», — говорит Харнас.

После того как вы продадите старую банковскую карту, вы не перестанете быть ее владельцем и будете точно так же нести ответственность по всем проводимым по ней операциям. В любом договоре с кредитной организацией есть пункты, согласно которым клиенту запрещено передавать карту третьим лицам, а также необходимо уведомить банк в случае ее утери. Даже если это просроченный «пластик».

«Продавцам собственных карт точно не стоит ждать ничего хорошего. Либо ваши личные данные утекут в Сеть, либо вы потеряете собственные деньги, либо вам придется разбираться с правоохранительными органами и доказывать, что вы не состояли в сговоре с хакерами или даже с террористами. Последний вариант развития событий — уголовное преступление, а значит, вы рискуете своим временем, нервами, а главное, свободой. Никакие деньги не стоят таких последствий.

Всегда критически подходите к любым финансовым предложениям. Если вам предлагают получить деньги практически „из воздуха“ без каких-либо затрат и при этом говорят, что вы ничем не рискуете и ни за что не отвечаете, это повод прекратить разговор и сказать мошенникам твердое нет», — подсказывает эксперт.

Как оптимизировать процесс продажи дебетовой карты в цифровом канале

Банковский рынок испытывал не лучшие времена в 2020 году: пандемия сократила число контактов и вынудила перенести коммуникации в цифровые каналы, поэтому вопросы конверсии и оптимизации онлайн-продаж стали особенно актуальны для банков. Чтобы понять, как ключевые игроки адаптировали свои процессы к новым реалиям, в конце декабря мы запустили сразу два исследования процессов онлайн-продаж банковских продуктов для новых клиентов — дебетовых карт и кредитов наличными*. И, как показывают предварительные результаты, в CJM большинства банков все еще сохраняются барьеры для новых клиентов.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb

В среднем путь клиента, заказывающего дебетовую карту, проходит через несколько типовых этапов: заполнение заявки на сайте, подписание договора, получение и активация карты, установка приложения, пополнение счета и первая транзакция. Этот путь у большинства банков реализован одинаково, этапы строго следуют друг за другом, клиент не может получить продукт раньше, чем будут выполнены все формальности. Из-за ограничений процесса нет возможности качественно улучшить конверсию, и чтобы повысить продажи, банку приходится увеличивать расходы на маркетинг.

Найти возможности для оптимизации процесса и повышения его конверсии поможет хорошо проработанная CJM: анализ каждого этапа дает цельное понимание текущего состояния клиентского пути, а также какие задачи, барьеры, желания и мотивы необходимо учитывать, чтобы дать лучший опыт. Лидеры рынка показывают, как можно сократить продолжительность цикла продаж с помощью выпуска цифровых карт, использования онбординга в мобильном банке и продуманных цифровых коммуникаций. В этой статье мы рассмотрим несколько лидерских практик, оптимизирующих цикл продажи одного из ключевых банковских продуктов — дебетовой карты.

Доступ к платежным функциям до полной идентификации помогает быстрее удовлетворить запрос клиента

Считается, что финансовые продукты достаточно сложные, и их выбор — длительный и взвешенный процесс. Но их приобретение вполне может быть импульсивным, связанным с ситуацией, когда клиентам остро захотелось что-то купить или же сработало яркое рекламное сообщение. Здесь важно не только быстро провести клиента через процесс покупки, но и быстро доставить ему продукт, чтобы он мог получить от него пользу как можно раньше.

Подавляющее большинство банков не могут закрыть потребность здесь и сейчас, пока у клиента действует импульс. Пользователи современных цифровых сервисов привыкли к тому, что их покупки привозят быстро — онлайн-магазины и доставка еды сформировали представление об удобной логистике. Клиенты хотели бы видеть такую же скорость доставки и у банковских продуктов.

Лучший способ сократить время на доставку — переход на цифровые продукты. Но для новых клиентов банков, которые еще не прошли процедуры идентификации и подписания договоров, еще долгое время будет оставаться необходимость очной встречи с сотрудником банка. Для создания лучшего опыт имеет смысл предусмотреть ранний доступ к платежам в приложении — пока курьер с картой и договором в пути, клиент уже получает возможность проводить транзакции.

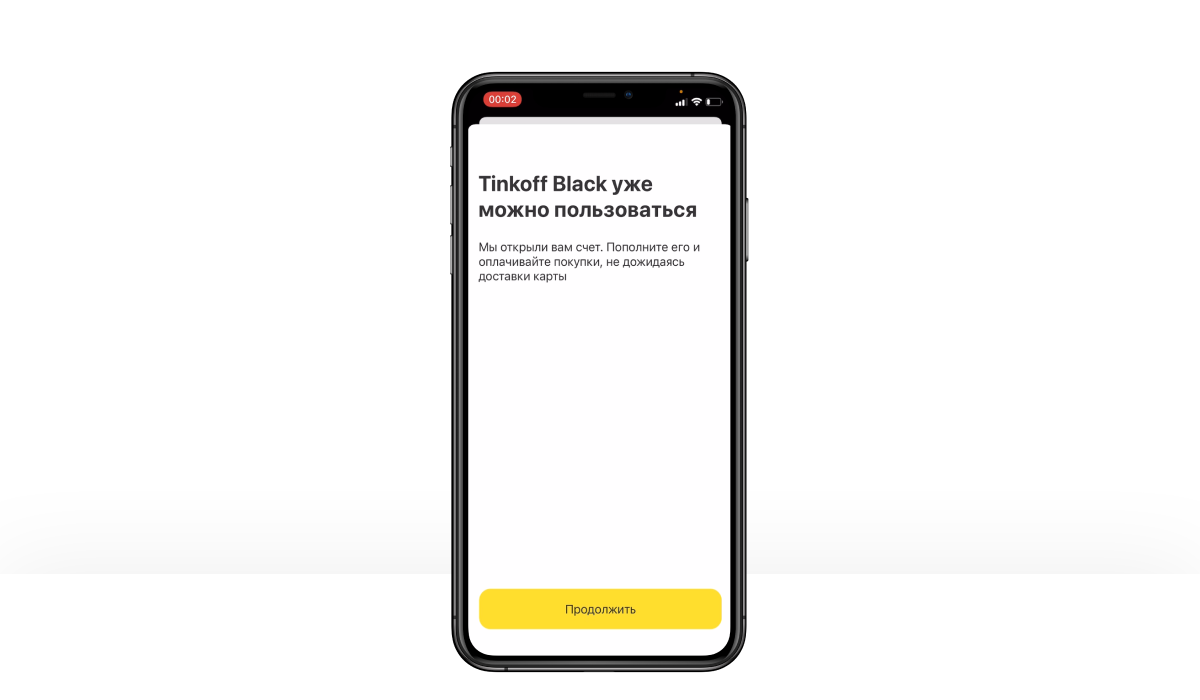

Тинькофф Банк позволяет оплачивать покупки с помощью приложения уже до того, как будет доставлена карта.

Полезно и доставку самой физической карты сделать более удобной для пользователя. Это важная часть клиентского опыта, которая должна соответствовать общему уровню сервиса.Для клиента быстрее и удобнее встретиться с представителем банка, а не приходить в отделение: по нашим измерениям в среднем оформление карты во время встречи с курьером занимает 10,5 минут, тот же процесс в отделении длится более 21 минуты. Но не все банки способны обеспечить быструю доставку курьером, а самим клиентам не нравится зависеть от интервалов работы менеджеров. Решения для этой проблемы можно найти в отрасли e-commerce, которая развивает механики самостоятельного получения товаров из пункта выдачи, постамата или магазина — популярность такого формата стремительно растет, так как позволяет органично вписать доставку товара в привычный образ жизни покупателя.

В случае с банком придется пересмотреть подход к процессу: он должен быть выстроен так, чтобы клиент пришел в офис и забрал конверт с картой в удобный момент, но не тратил время на дополнительные коммуникации на месте. Именно из-за этого сегодня получение карты в отделении — наименее предпочтительный вариант для клиента.

Перевод рутинных коммуникаций в интерфейсы сэкономит время клиента и менеджера банка

Большая часть вопросов, которые решаются в момент общения сотрудника банка с новым клиентом, направлена на решение довольно рутинных задач. Это помощь в установке мобильного банка, активация карты, инструктаж по ее пополнению, обязательным платежам и условиям обслуживания, погружение в программу лояльности, а иногда и установка для нее отдельного приложения. Вместо того, чтобы быстро забрать карту, подписать договор и уйти, клиент тратит лишнее время, а менеджер увеличивает очередь посетителей с другими вопросами.

Кажется, что клиенту от этого только лучше — менеджер понятным языком объясняет, как пользоваться сервисом. Фактически же большую часть рассказа клиент не запоминает и все равно позже осваивает услугу самостоятельно. Эту коммуникацию лучше реализовать в формате онбординга, что может заменить общение с менеджером и сэкономить время клиента и банка.

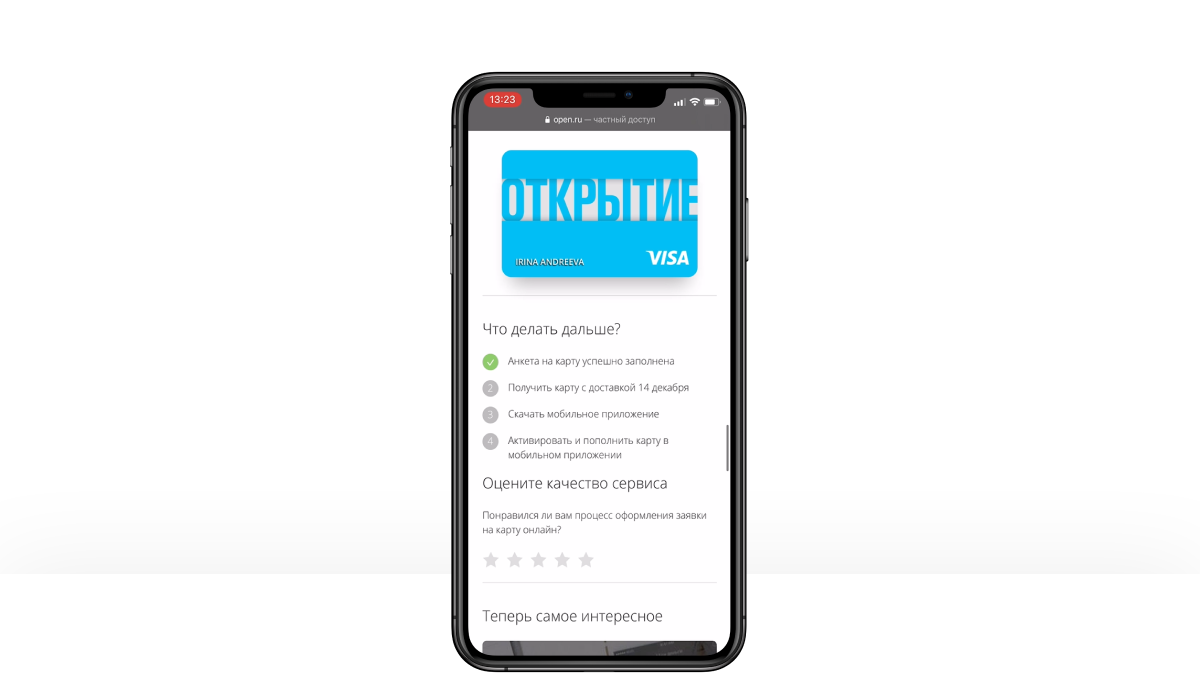

Банк Открытие показывает удобную и понятную инструкцию в процессе приобретения карты, в которой можно разобраться самостоятельно.

CJM нового клиента может начинаться с установки приложения

Многие коммуникации, связанные с онбордингом в сервис, можно начинать еще до того, как клиент решает отправить заявку на продукт. Это помогает распределить коммуникации и привести к продукту уже подготовленного пользователя, которому не надо рассказывать о базовых функциях.

В отличие от многих других приложений, большинство мобильных банков недоступны пользователям до подписания договора — только два банка из десяти исследованных предоставляют виртуальную карту и доступ к приложению до открытия счета.. Требовательные пользователи уже обращают внимание на реализацию мобильного сервиса и часто выбирают тот, который соответствует их представлению об удобстве. И когда у них нет возможности увидеть приложение заранее, то это становится новым барьером — если сервис не понравится, нужно будет потратить еще немало усилий, чтобы отказаться от услуг банка и закрыть карту.

Банк мог бы дать пользователю доступ к приложению без заключения договора. Так можно заранее показать, как управлять расходами или оплатить штраф, какие есть кэшбэк-предложения для клиентов. Это дает возможность полноценно начать коммуникацию с клиентом не с рекламного сообщения, а с демонстрации конкретных преимуществ сервиса.

Проблема в том, что в парадигме большинства банков мобильное приложение — это не продукт, а канал, удобное дополнение к банку. На практике же приложение стало куда более значимым и полезным продуктом, чем карта, которая выступает только ключом к управлению деньгами.

Среднее время доставки банковских продуктов: от отправки заявки до активации карты и первой транзакции.

Сейчас рынок предлагает очень разный опыт для новых клиентов: в некоторых банках время от заявки до возможности использовать продукт все еще занимает несколько суток, а лидеры смогли сократить этот срок до минут — они нашли способы сделать клиентский путь более легким и современным, подходящим для цифровых мобильных пользователей. В рамках стартовавших исследований продаж дебетовых карт и потребительских кредитов мы узнаем, как лидеры достигли этого и будут ли их практики масштабироваться на весь рынок.

В ближайшее время проработка и оптимизация CJM новых клиентов будет важнейшим полем работы клиентских служб банков. Банки будут работать над возможностью максимально сократить время доставки продукта клиентам, больше использовать цифровые коммуникации и давать легкий доступ к продукту через приложение. Насколько успешно — скоро выясним.

Марина Каменева, директор по продуктам Markswebb,

для Банковского Обозрения.

Cash Credit Acquisition Rank 2021. Как оцифровать выдачу кредита и повысить эффективность продаж с помощью онлайн-каналов? Познакомиться с методикой и предзаказать результаты — можно на странице исследования.

Debit Card Acquisition Rank 2021. Как построить эффективный клиентский путь открытия дебетовой карты для цифровых пользователей? Узнать об участниках, методике и предзаказать полный отчет можно по ссылке.

Источник https://gruzdevv.ru/stati/virtualnye-bankovskie-karty/

Источник https://aif.ru/money/mymoney/kuplyu_starye_bankovskie_karty_kto_i_chto_stoit_za_takimi_obyavleniyami

Источник https://www.markswebb.ru/blog/debit-card-sale-optimization/