Защита карт Тинькофф от мошенников и воров

Банк Тинькофф

Банк Тинькофф разработал отдельную программу защиты пластиковых карт. Это страхует клиента от финансовых потерь, мошенников, превышения кредитного лимита. Защита карт Тинькофф платная, но зато помогает сохранить деньги.

Банк возмещает расходы в случае, если карту украли, воспользовались ее реквизитами мошенники либо оформили списание средств как оплату за услуги, товары.

Украсть средства с карты могут, если мошенникам известен пин-код и у них находится сам пластик либо его копия. Преступники могут войти в доверие и таким образом выманить деньги. Другие способы списания средств с карты – троянские программы, совершающие покупки вместо владельца или вирусы. Также мошенники могут снять средства с карты, оформив их как покупку.

Страховка карты Тинькофф действует круглосуточно, в том числе и за границей. Возврат денег клиенту осуществляют в течение суток. Сумма возмещения рассматривается отдельно в каждом страховом случае. Может достигать до 100 000 рублей. Услуга платная – 99 рублей за расчетный период, действие распространяется сразу на все карты клиента.

Подключить ее можно в личном кабинете(см. https://moytinkoff.ru/lichnyj-kabinet/lichnyj-kabinet-v-tinkoff-banke) на официальном сайте банка. Нужно выбрать «Настройки», затем «Основные настройки», открыть окошко «вход и авторизация», потом – «Защита карты». Либо оформить это с менеджером по телефону горячей линии. Возможность подключить услугу есть и в мобильном приложении. Для этого нужно выбрать опцию «Детали платежа», затем «Защита карты».

При попытке мошенников украсть деньги карта будет заблокирована. Например, система собирает информацию о подозрительных банкоматах и магазинах. Тогда, если в одном и том же месте потеряли деньги сразу несколько клиентов, операции там будут расцениваться как возможные действия мошенников. В этом случае банк заблокирует карту.

Если транзакцию провел сам владелец, ограничения быстро снимают. Для этого нужно только ответить на несколько вопросов оператора (например, про паспортные данные, последние совершенные операции по карте). Если пластик все же попал в руки мошенников, то лучше не снимать блокировку, а заказать перевыпуск пластика. Тогда у него будут новые реквизиты, и преступники не смогут ими воспользоваться. Перевыпуск карты осуществляется бесплатно.

Защита карт Тинькофф – особенности страховки

Владелец карты может запросить выпуск еще нескольких (например, для членов семьи). Для каждой установить определенный лимит. Тогда, если что-то произойдет с одной картой (кроме основной), остальные средства мошенники тронуть не смогут и доступа к счету владельца не получат. Также для всех пластиков работает услуга об отправлении смс-сообщения, если происходят какие-либо финансовые операции.

Еще одно предложение банка – выпуск виртуальной карты. Тогда при покупке в интернете, оплате услуг или переводе денег можно воспользоваться этим вариантом. Достаточно на нее перечислить с основного счета нужную сумму, которую планируют потратить. Это сохранит деньги на основной карте. И даже если мошенники попробуют воспользоваться виртуальной, то до главного счета добраться не смогут, как и не увидят защитные коды на реальном пластике.

Лимиты, установленные на дополнительных картах, владелец может менять по своему усмотрению. Для повседневной жизни указываются минимальные суммы на оплату услуг, товаров, снятие наличных. Если нужно больше – владелец карты может расширить лимит в личном кабинете. Можно даже установить полный запрет на покупки или оплату услуг. При наличии определенных лимитов мошенники не смогут их обойти, а вирусные программы не сработают.

Лучшая защита карт – это использование всех вариантов защиты, которые предлагает банк. В нее входит выпуск дополнительных карт, возможность распределить по ним крупную сумму, чтобы не хранить ее в одном месте. Плюс подключение оповещений по смс, получение и введение разрешающего одноразового кода при любых операциях, которые пытаются совершить по карте. Тогда мошенники не смогут добраться до средств клиента, а система безопасности банка предотвратит утечку денег со счета.

Застрахованы ли деньги на дебетовой карте

В случае нестабильности на финансовом рынке и отзыва лицензии у банковского учреждения более-менее защищенными чувствуют себя держатели депозитов: они знают, что могут рассчитывать на компенсацию потерянных средств у государства. Однако большому числу клиентов отечественных банков интересен и другой вопрос: застрахованы ли деньги на дебетовой карте и могут ли держатели «пластика» надеяться на поддержку Агентства страхования вкладов?

Страхуются ли дебетовые карточки?

Классические банковские карты однозначно подлежат страхованию в АСВ — Агентстве страхования вкладов. Дело в том, что деньги, хранимые нами на пластиковых дебетовых карточках — это средства, размещенные на текущие счета физлиц. Они открываются по итогам подписания договора банковского счета, который, в свою очередь, является частью договора на выпуск и обслуживание дебетового «пластика». Таким образом, в соответствии с законодательством, те средства, которые мы помещаем на карточку, считаются вкладом, поскольку размещаются они на основании договора банковского счета/вклада. Следовательно, они подлежат страхованию.

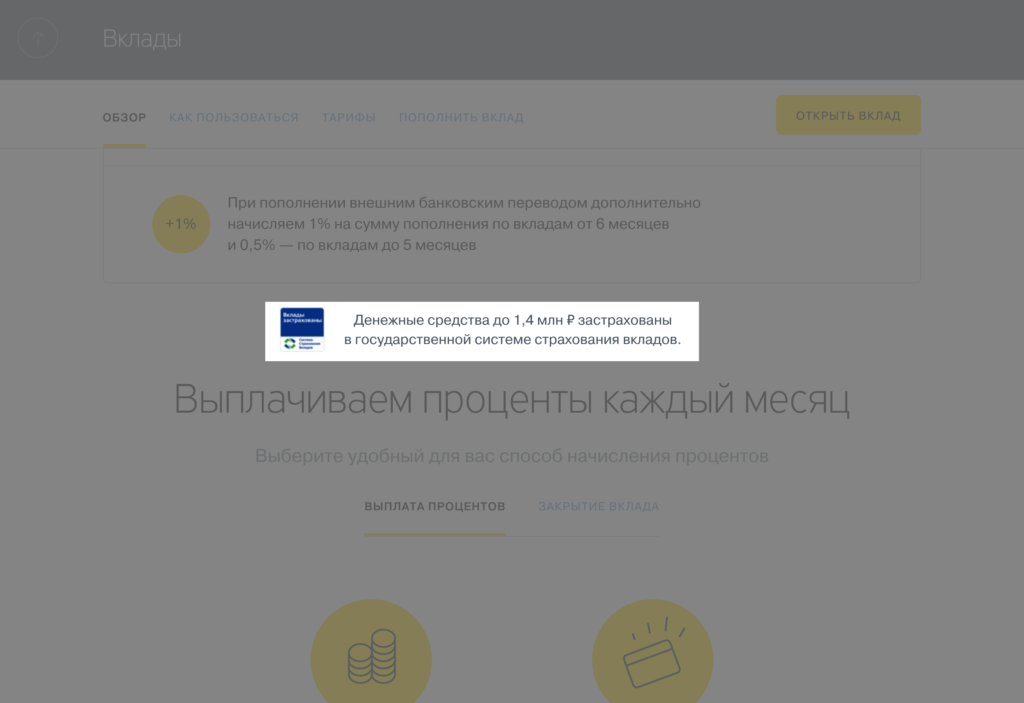

Важный вопрос — на какую сумму страхуются деньги на дебетовой карте? В случае отзывы лицензионных документов у финучреждения страховка распространяется на суммы до 1,4 млн. рулей. Обращаем внимание, что, если в одном банке на имя клиента было оформлено несколько банковских продуктов (например, несколько карточек и депозиты), страховке будет подлежать их общая сумма, и составлять она должна менее 1,4 млн. рублей.

Страховка дебетовой карты — касается ли она накоплений в валюте?

Процедура страхования в АСВ предполагает выплату компенсаций в рублевом эквиваленте. Однако если на вашей карточке деньги хранились в иностранной валюте (долларах, евро), они также являются застрахованными: речь идет о сумме, эквивалентной 1,4 млн. рублей. Весь объем средств на валютных счетах конвертируется в рубли, при этом ваши накопления будут пересчитаны по курсу, принятому Банком России в день отзыва лицензии. Отсюда вытекает очевидный недостаток системы страхования для валютных дебетовых карт: курс в момент попадания под страховой случай может быть весьма невыгоден клиентуре банка, рискующей потерять деньги на конвертации валют.

Как происходит процедура возврата денег?

Итак, если Центробанк осуществляет отзыв лицензии у банковского учреждения, в котором вы обслуживаетесь, и при этом оно состоит в реестре Агентства по страхованию вкладов, ваш случай подпадает под определение страхового — следовательно, вы можете претендовать на компенсацию денежных средств. Итак, каков же алгоритм действий?

- Через 14 дней после отзыва лицензии держателям пластиковых карт необходимо прийти с паспортом в банк-агент (его назначает АСВ) и заполнить в нем заявление на предоставление страховки.

- Информацию о том, в какое именно учреждение следует обратиться, можно найти на официальном интернет-портале Агентства по страхованию вкладов.

- Претендовать на возмещение средств можно в течение двух лет с момента отзыва лицензии у банковского учреждения. Спешить в отделение банка-агента и простаивать там в очередях в первые дни выдачи не имеет смысла.

- Положенные по страховому случаю компенсационные выплаты будут выданы на руки держателю карты или переведены на указанный им счет — как правило, это происходит в день обращения.

- Если объем компенсации показался вам неудовлетворительным, вы вправе обратиться в АСВ и обосновать суть своих претензий. Однако ожидание ответа может затянуться на годы, особенно в случае, если сумма средств на карточке превышала лимит страхования.

Обращаем внимание, что банковские карты можно застраховать в индивидуальном порядке в специализированных страховых компаниях. Они возместят вам потерю денег в большем перечне случаев: при похищении средств, ограблении у АТМ или терминала, при утере «пластика» или его порче.

Сбербанк России — предложения по страхованию пластиковых карт

Крупнейшее и самое надежное финансовое учреждение страны — СберБанк — предлагает свои клиентам стать частью системы страхования пластиковых карт. В таблице ниже указаны варианты полисов, оформляемых на годичный срок:

Сумма средств под страховку

В отличие от Агентства страхования вкладов, рассматривающего в качестве страхового лишь один случай (отзыв лицензионных документов), Сбербанк гарантирует клиентам более комплексную и обширную систему защиты. Так, в качестве случаев, предполагающих последующую компенсацию средств, учреждение рассматривает: потерю, кражу, незаконное использование карточки третьими лицами; вымогание пароля от карты с последующим снятием с нее средств; механические повреждения «пластика» и его размагничивание; неисправности АТМ. Оформив лишь один полис, вы застрахуете от этого набора рисков все карточки, привязанные к вашему счету.

Таким образом, страхование дебетовых карт в нашей стране осуществляется и исправно работает. Единственный недостаток этой процедуры — время, которое она может занять. Однако по сравнению с перспективой навсегда потерять свои денежные средства, этот недостаток едва ли покажется существенным.

Тинькофф страхование вкладов и счетов физических лиц

Страхование банковских вкладов – это система, которая дает возможность частным лицам вернуть свои деньги обратно, если банк обанкротился или лицензия учреждения была ликвидирована. Для этой цели банковские учреждения обязаны оплачивать взносы в Агентство по страхованию вкладов (АСВ), который в случае наступления дефолта выплачивает вкладчикам возмещения.

Максимальный размер, который может компенсировать агентство, составляет 1,4 млн. рублей. Этот фонд выступает в роли не только страхователя, но также управленцем активов.

Состоит ли Тинькофф Банк в системе

Прежде всего следует разобраться, что эта за система и каким образом действует данная программа. Согласно Российскому законодательству, каждое банковское учреждение имеет право на участие в особой программе, которая осуществляет страхование вкладов.

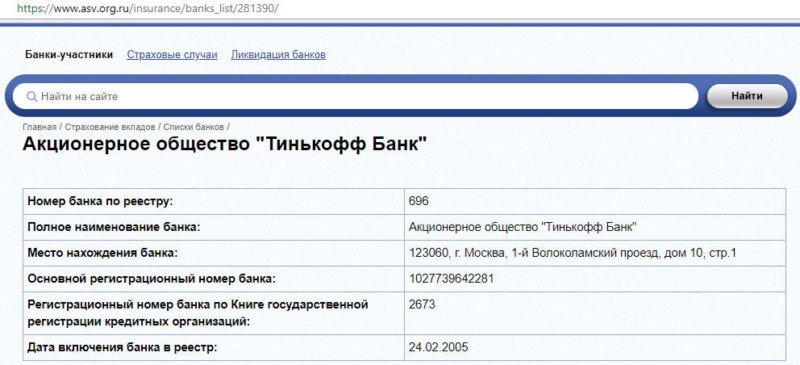

На сайте Тинькофф указано, что банк является участником системы страхования вкладов.

Таким образом банки имеют возможность позаботиться о безопасности своих потенциальных вкладчиков и стать более привлекательными в их глазах в процессе создания депозита.

Тинькофф входит в эту систему, которая в свою очередь позволяет клиентам вернуть, если не все, то большую часть своих денег, если у банка отзовут лицензию или он признается банкротом. За подобные выплаты отвечает, как само финансовое учреждение, так и государство.

Наша редакция перепроверила информацию на официальном сайте АСВ и действительно Тинькофф входит в систему страхования вкладов.

Обратите внимание! Только таким образом можно получить компенсацию в ликвидации компании.

Но далеко не все банки входят в список тех, кто принимает участие в подобной программе.

Все клиенты, имеющие вклады в Тинькофф, должны помнить о том, что этот банк принимает участие в программе страхования, но получить больше установленной суммы не получиться.

Если есть желание получить весь депозит без остатка, то специалисты рекомендуют перевести разницу в другие финансовые учреждения, которые также входят в данную программу. Только таким образом можно полностью обезопасить себя от потери собственных денежных средств.

Банк Тинькофф, входя в систему страхования, существенно повысил свою надежность и уровень доверия клиентов.

Видео по теме:

Важно!Узнать все актуальные новости по этому вопросу очень легко. Нужно лишь посетить официальный сайт банка. К тому же, на нем можно следить за абсолютно всеми изменениями по счету или в депозитной программе.

Какие вклады застрахованы

В банке «Тинькофф» застрахованы все виды вкладов физических лиц и индивидуальных предпринимателей. Обязательному государственному страхованию подлежат депозиты в российских рублях и валюте, которые размещены вкладчиками на основании договора.

Официально можно получить компенсации при наступлении страхового случая в отношении следующих денежных средств:

- на срочных вкладах;

- на номинальных счетах, которые открыты опекунами, официальными представителями;

- на р/с и депозитах ИП;

- на дебетовых банковских картах;

- на счетах эксроу;

- на вкладах, которые удостоверены сберегательной документацией.

Важно! Если «Тинькофф Банк» потеряет лицензию и АСВ начнет процедуру возмещения по вкладам, то основная часть компенсаций уйдет физическим лицам. Оставшиеся средства будут распределяться по индивидуальным предпринимателям.

Какие виды включены в программу

Кредитная карта от Тинькофф

- Минимальный платеж до 8%

- Возвращаем до 30% баллами

- 120 дней без процентов

Страхование Тинькофф банка работает таким образом, чтобы у пользователей покрывалась полная сумма их депозитных счетов. Однако тут есть одно маленькое «но» — максимальное количество денежного возмещения ущерба – 1 миллион 400 тысяч рублей. То есть, если у клиента положено гораздо больше средств, он их не получит, лишь эту цифру.

Именно поэтому большинство экономистов рекомендует открывать несколько вкладов в случае наличия огромных денежных сумм – чтобы финансы были защищены в полном объеме.

По видам депозитных счетов нет никаких ограничений – они все позволяют оформлять страховой полис в соответствии с установленными условиями обслуживания.

Перечислим их для наглядности:

- Расчетные;

- Депозитные;

- Карточные;

- Счета под опекунством (формальные).

А вы знали, что вклады, открытые для приобретения движимого или недвижимого имущества, имеют более увеличенные лимитные ограничения?

Какие депозиты застрахованы

Общие правила страхования вкладов накладывают ограничения на вид депозита и на лимиты. Страхованию в Тинькофф подлежат депозиты, сумма которых не превышает 1,4 млн рублей, а также ее эквиваленты в долларах и евро (около 22600 долларов, 19 000 евро, если курс ЦБ РФ 61 и 73 рубля).

Правило распространяется на все депозиты, размещенные в одном банке. Если у вас 2 вклада в Тинькофф по 1 400 000, застрахован только один, и только за него вы получите компенсацию.

Так как Тинькофф входит в систему страхования, компенсацию можно получить за следующие виды счетов для физических лиц:

- Расчетный.

- Карточный.

- Кредитный.

- Депозитный.

- Предпринимательский.

На кредитном счету в Тинькофф страхуются личные средства, то есть те, что свыше кредитного лимита. Дебетовые карты (Блэк, Джуниор, Драйв) и накопительный счет также являются застрахованными.

Условия

Для начала стоит разобраться какие вообще депозиты подлежат страхованию:

- Срочные вклады в иностранной валюте.

- Стипендиальные, пенсионные и зарплатные действующие счета.

- Счета попечителей или опекунов, если бенефициаром является подопечный.

- Счета, которые используются для расчетов по сделкам купли-продажи имущественных объектов на время их государственной регистрации, и хранятся до востребования.

- Счета предпринимателей.

Не подлежат страхованию следующие вклады:

- Средства для предъявителей.

- Деньги, которые находятся на доверительном управлении банка.

- Депозиты, оформленные в зарубежных филиалах.

- Средства на электронных счетах.

- Деньги на счетах, не имеющих банковских реквизитов.

- Счета, использующиеся для учета драгоценных металлов.

Внимательно изучайте условия договора, чтобы узнать, будут ли застрахованы ваши деньги.

Накопительные счета в банках — симбиоз текущего счета и вклада. Размещенные на них средства также застрахованы.

Какие средства можно, а какие нельзя

Прежде чем открывать депозит в настоящем банке, следует ознакомиться с перечнями вкладов, которые подлежат страхованию:

- Срочные вложения (устанавливается определенный срок хранения) и «до востребования» (допускается в любое время без уведомления учреждения снять свои денежные средства с депозитного счета и применить на свое усмотрение).

- Размещенные на счетах индивидуальных предпринимателей.

- Счет для зачисления социальных выплат опекунам и попечителям (денежный платеж предназначен подопечным).

- Специальный счет, открытый физлицами для совершения финансовых операций относительно недвижимости.

- Депозиты, не подлежащие госстраховке:

- на предъявителя (подтвержденные сберегательным сертификатом или книжкой);

- средства физических лиц, предоставленные универсальным кредитным организациям в полное доверительное управление;

- в зарубежных филиалах российских банков;

- электронные денежные средства (включая те, у которых отсутствуют банковские реквизиты);

- вклады в номинальные счета (за исключением попечителей и опекунов);

- счета для учета драгоценных металлов;

- на счетах без статуса юридических лиц.

Наступил страховой случай — что делать

Если на операции банка наложен мораторий, или лицензия полностью отозвана, необходимо собрать пакет документов:

- Паспорт.

- Заполненный бланк-заявление на получение компенсации.

- Другие документы, удостоверяющие личность, если именно по ним оформлялся вклад.

Бланк-заявление на получение компенсации

Гражданину, который оформляет заявку на компенсацию, выдается выписка из банковского реестра, где указана сумма возмещения. Деньги могут не только перечисляться на банковский счет, но и выдаваться наличными.

Как получить выплаты

Учитывая частный характер деятельности банка, многие вкладчики интересуются, застрахованы ли вклады в «Тинькофф Банке» со стороны государства. Банк «Тинькофф» входит в систему страхования вкладов, поэтому вкладчики смогут направить запрос с АСВ на получение полагающейся денежной компенсации при страховом случае.

Пошагово процесс обращения в АСВ выглядит следующим образом:

- Если у «Тинькофф Банка» отобрали лицензию или произошел другой страховой случай, клиентам необходимо направить начальный запрос в Центробанк РФ или узнать на специализированных сайтах в интернете, какое банковское учреждение выступает в качестве агента по выплатам компенсаций. Имеющий такие полномочия банк и будет заниматься перечислением денежных средств пострадавшим лицам.

- На втором этапе клиенту необходимо в АСВ или напрямую банку-агенту направить заполненное по форме заявление. В заявлении указываются основные данные из договора по вкладу, уточняются реквизиты депозита, количество начисленных денег по процентам за период с начала действия договора до наступления стразового случая.

- АСВ, по закону, обязано рассмотреть направленное заявление в течение 14 рабочих дней. По истечению этого срока заявителю по указанным контактным данным направляется официальный ответ, в котором указывается, есть ли на данный момент возможность получения компенсации по программе государственного страхования вкладов.

- В официальном письмо от АСВ указывается пошаговая инструкция о том, какие действия необходимо предпринять для получения выплат по программе страхования.

Важно! Банк-агент должен создать для каждого пострадавшего лица отдельный счет, куда будет перечислена компенсация. Клиент получает полный доступ к счету и неограниченные полномочия по переводу и снятию денежных средств с него.

По системе страхования вкладов Тинькофф

Теперь разберемся, какие случаи считаются страховыми.

Есть два обстоятельства, при которых вкладчики гарантированно получают выплаты страховой суммы вклада вместе с начисленным за прошедший период процентами.

Отзыв лицензии Центробанком и прекращение ведения банковского дела

Центральный банк России ежегодно контролирует разницу уровней прибыли и убытка в банковском портфеле за пройденный период.

Если банк в убытке и он не может выплачивать людям деньги (проценты по вкладам, сбережениям и т.д.), то Центробанк России отзывает у него лицензию, а банковские обязательства (выплата депозитов, сбор кредитов и т.д.) Агентство по страхованию перекладывает на партнерские банки.

Наложение моратория для удовлетворения требований банковских кредиторов

В случае признания банка банкротом, закон запрещает ему продолжать свою деятельность.

Все банковские активы (залоговое имущество, ценные документы и т.п.) обяжут распродать и вернуть долги.

В каких ситуациях деньги будут возвращены

Поскольку в данном банковском учреждении все вложения застрахованы на государственном уровне, в случае возникновения следующих ситуаций деньги будут обязательно возвращены клиенту:

- Потеря лицензии от Центробанка;

- Введение права отсрочки платежа.

В первом варианте инициатива исходит от Центрального банка. Как правило, он забирает лицензию на осуществление финансовой деятельности при слишком большом количестве ненормативных актов, а также при проведении сомнительных транзакций.

Что, если сумма вклада превышает застрахованную сумму

Если на депозитном счете было более 1,4 млн рублей, то вернуть другую часть денег вкладчик может только в результате конкурсного производства. Это операция, которая подразумевает удовлетворение кредиторов, а также клиентов благодаря продаже имущества банка, который потерпел банкротство.

Будет полезно просмотреть:

Страховая сумма

Максимальная сумма возмещения для всех вкладчиков едина – 1,4 млн. рублей или перерасчет по курсу Центробанка в иностранную валюту. Страховая сумма распространяется на все вклады одного человека суммарно, поэтому если в Тинькофф банке содержать сверх 1 400 000 рублей, то есть риск потерять деньги.

Наступление страхового случая

Так как в Тинькофф вклады застрахованы государством, то при наступлении неблагоприятных событий клиенты получат возмещение в установленных законом рамках.

Страховыми случаями являются две ситуации:

- отзыв лицензии по любой причине (чаще всего это происходит из-за большого числа сомнительных операций или невыполнении нормативов, предъявляемых к финансовой организации со стороны Центробанка);

- введение моратория на удовлетворение требований кредиторов (обычно это производится в рамках санации – финансового оздоровления – кредитной организации).

Порядок обращения за выплатами

В случае наступления такого события получить деньги в системе страхование вкладов в банке Тинькофф необходимо по такой схеме:

- уточнить, какой банк был выбран в ходе конкурсного производства «преемником» в плане выплат вкладчиком – информация в течение 7 дней будет размещена на сайтах Центрального банка, Тинькофф и на сайте непосредственного плательщика, а также в печатных СМИ;

- подать заявку на удовлетворение своих требований с указанием номера счета и суммы выплаты;

- ожидать в течение 14 дней, пока заявка будет рассмотрена.

Отслеживайте информацию о выплатах при наступлении страхового случая на сайте Агентства по страхованию вкладов

Перевод совершается на любой счет, который вы укажете в заявке. Если никаких реквизитов не оставить, то банк-плательщик откроет вам расчетный счет до востребования у себя и перечислил всё полагающееся до копейки. Максимальный срок перевода – 3 дня.

Если ли риск не получить деньги

Благодаря оформлению страхового полиса клиенты данного банковского учреждения могут спокойно отдавать денежные средства, извлекая тем самым небольшой процент выгоды. Однако все равно остается вопрос – есть ли риск потерять деньги? Действительно ли это надежная система, которая в любом случае выполнит обязательства, оформленные в договоре?

При выборе места, в котором физическое лицо хочет открыть депозитный счет, необходимо руководствоваться двумя параметрами – рейтингом учреждения и отзывами его постоянных клиентов. Действительно бывали случаи, когда и финансовая организация оказывалась не лицензированной, и страховое агентство выступало в качестве подставного лица. Именно поэтому важно просматривать документы самого банка.

А вы знали, что информацию о легализированном обслуживании со стороны любой компании можно найти в интернете на сайте самих учреждений или же в интернет-портале Центрального банка?

В этом плане Тинькофф является хорошим примером, поскольку он действует уже несколько десятков лет, прочно укрепился на экономическом рынке и пользуется доверием со стороны вкладчиков. Конечно, нельзя не заметить, что и с лицензией у него все в порядке.

Советы и рекомендации

«Тинькофф Банк», входящий в ССВ, вряд ли будет банкротиться в ближайшее время (с учетом текущего финансового положения банка и его позиций на российском рынке). Но стоит прислушаться к следующим рекомендациям:

- при необходимости сделать вклад в размере более 1,4 млн. руб. сумму стоит распределить равномерно на несколько кредитных учреждений;

- в одном банке на каждого совершеннолетнего члена семьи можно сделать индивидуальный вклад (в этой ситуации страховка будет выплачена каждому, вне зависимости от близости родства и иных факторов);

- открывая вклад, нужно поинтересоваться у специалистов «Тинькофф Банка», попадает ли создаваемый депозит под программу государственного страхования (ответ будет положительным в 99,9% случаев, но уточнить стоит);

- до подписания договор депозита нужно внимательно прочитать, обратив внимание на правильность написания персональных данных вкладчика (ФИО, дата рождения и другие сведения), иначе при наступлении страхового случая будут проблемы в АСВ, где не смогут идентифицировать личность клиента;

- в направляемом в АСВ заявлении надо указывать количество вложенных средств по депозиту и сумму начисленных процентов за весь период действия договора, иначе компенсация будет выплачена только на тело депозита;

- клиенты «Тинькофф Банка» имеют право в течение 1 года после наступления страхового случая воспользоваться своим правом на получение выплат по программе государственного страхования.

Важно! Получение страховки в размере, превышающей сумму 1,4 млн. руб. возможна только при успешной реализации имущества банка. Длительность конкурсной реализации материальных и нематериальных активов исчисляется месяцами и годами. Полученные от реализации деньги будут равномерно распределяться между клиентами в зависимости от размера вложенных средств.

Страхование вкладов – обязательная процедура, которая распространяется на все финансовые учреждения, являющиеся участниками программы, в т. ч. и на «Тинькофф Банк». Чтобы застраховать вложенные средства клиенты банка не обязаны подписывать документов и платить дополнительные деньги – страхование происходит автоматически сразу после подписания основного договора. Максимальная сумма выплат – до 1,4 млн. руб.

Отзывы

Никита, Москва

Недавно мой брат столкнулся с интересной ситуацией — банк Пушкино обанкротился, но компенсацию он получил только за депозит, а вот деньги на дебетовой карте просто сгорели. Так что выбирая банк для зарплатной карты, в первую очередь узнавал, страхуются ли средства на ней. Теперь знаю — в Тинькофф точно да! У меня зарплата приличная, теперь сплю спокойно.

Источник https://moytinkoff.ru/bank-tinkoff/zashhita-kart-tinkoff

Источник https://bankiros.ru/wiki/term/zastrahovany-li-dengi-na-debetovoj-karte

Источник https://abcdwork.ru/strahovanie/tinkoff-straxovanie-vkladov-i-schetov-fizicheskix-lic.html