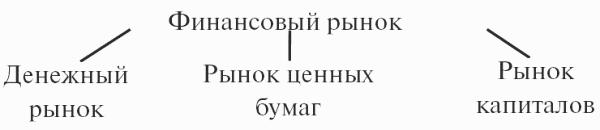

Финансовый рынок: структура

Финансовый рынок являет собой организованную или неформальную систему, которая предназначается для торговли финансовыми инструментами. В рамках данной системы формируется спрос и предложение на разные виды финансовых активов и инструментов, в процессе операций по их купле-продаже.

Финансовым рынком обеспечивается трансформация сбережений в инвестиции. Таким образом, функциональное назначение этой системы заключается в посредничестве при движении капитала от его владельца к пользователям. Эта процедура осуществляется при помощи разных финансовых инструментов.

Финансовый рынок способствует не только обмену разными экономическими благами с использованием денег, которые выступают эквивалентом, но и международной торговле (к примеру, валютный рынок), передаче и управлению материальными рисками, а также накоплению капитала. Нужно отметить, что на финансовом рынке может осуществляться продажа какого-либо определенного актива. В таком случае, данный рынок является специализированным.

Структура финансового рынка

Финансовый рынок состоит из двух частей: это денежный рынок и рынок капиталов.

Денежный рынок

Имеется в виду рынок краткосрочных (до 1 года) кредитных операций. Данный рынок предоставляет высоколиквидные средства, которые, в основном,

используются для удовлетворения различных краткосрочных потребностей. Денежный рынок условно подразделяется на:

1. Учетный рынок, где в качестве основных инструментов используются векселя (казначейские и коммерческие) и ценные бумаги. На этом рынке происходит оборот огромного количества краткосрочных ценных бумаг, главными характеристиками которых являются мобильность и высокая ликвидность.

2. Межбанковский рынок является отдельной частью рынка ссудных капиталов, на которой временно свободные денежные ресурсы привлекаются и размещаются банками между собой. Такое размещение проходит преимущественно в форме краткосрочных межбанковских депозитов.

3. Валютные рынки занимаются обеспечением международного платежного оборота, связанного с оплатой денежных обязательств как юридических, так и физических лиц разных стран. Данные рынки можно характеризовать как официальные центры, где происходят процессы купли продажи валют, основывающиеся на уровне спроса и предложения.

4. Рынок деривативов. Деривативы – это производные финансовые инструменты, которые основываются на других, простых финансовых инструментах (акции и облигации). К основным видам финансовых деривативов можно отнести опционы, свопы и фьючерсы.

Рынок капиталов

В свою очередь охватывает среднесрочные и долгосрочные кредиты, акции и облигации. Данный рынок является важнейшим источником долгосрочных инвестиций для корпораций, банков и даже правительств. Основная функция рынка капиталов – обеспечение долгосрочных потребностей в финансовых ресурсах.

Рынок капиталов подразделяется на фондовый рынок и рынок среднесрочных и долгосрочных банковских кредитов.

1. Рынок ценных бумаг (фондовый) обеспечивает распределение финансовых средств между участниками экономических отношений путем выпуска ценных бумаг, которые обладают своей собственной стоимостью, что дает возможность покупать, продавать и погашать их.

2. Рынок среднесрочных и долгосрочных кредитов обеспечивает выдачу заемных средств разным компаниям, использующим их для расширения основного капитала. Как правило, займы такого типа предоставляются инвестиционными банками в большей мере, чем коммерческими.

Коэффициенты фондового рынка

Их можно классифицировать следующим образом:

- норма валового дивиденда,

- покрытие дивиденда,

- прибыль на акцию,

- цена/прибыль,

- рыночная капитализация,

- активы на акцию.

Можно понять человека, работающего в дочерней фирме или филиале котируемой компании и считающего, что фондовые показатели не имеют отношения к его работе. Такой же точки зрения может придерживаться и владелец частной компании. Оба они ошибаются, хотя и по разным причинам.

Людям, работающим в котируемых компаниях, необходимо знать, по каким критериям оценивается деятельность их компаний, а также последствия неадекватных итогов этой деятельности, таких как угроза поглощения и риск существенного сокращения рабочих мест.

Владельцу частной компании фондовые коэффициенты дают представление об уровне, позволяющем претендовать на включение в листинг биржи, либо о сумме, которую покупатель может предложить за его компанию.

На первый взгляд, даже названия различных показателей выглядят пугающе сложно: норма валового дивиденда, покрытие дивиденда, прибыль на акцию, цена/прибыль, рыночная капитализация и активы на акцию звучат как иностранный язык. В действительности все иначе. Однажды объясненные, эти коэффициенты становятся простыми для понимания и расчета. О каждом из них будет последовательно рассказано ниже, а затем дается практический пример для иллюстрации вычислений.

Норма валового дивиденда (Gross dividend yield)

Норма валового дивиденда — это доход, полученный акционером в виде дивиденда (без учета подоходного налога), рассчитанный в процентах от текущей рыночной цены акций.

Закономерный вопрос: зачем производить дополнительное вычисление? Ответ прост. Процент дивиденда позволяет осуществлять сравнение лишь с дивидендами, выплаченными той же компанией в предыдущие годы. Норма валового дивиденда обеспечивает возможность реалистичного сравнения дивидендных доходов, получаемых на акции различных компаний.

Покрытие дивиденда (Dividend cover)

Покрытие дивиденда показывает, во сколько раз прибыль после уплаты налогов, приходящаяся на обыкновенные акции, превышает, или «покрывает», выплаченный валовой дивиденд.

В данном случае под словом «прибыль» (earnings) имеется в виду прибыль после уплаты налогов, приходящаяся на обыкновенные акции материнской компании, без учета экстраординарных статей.

Покрытие дивиденда может рассматриваться как показатель «запаса прочности», обеспечиваемого превышением дохода над валовым дивидендом. Если покрытие дивиденда равняется 1,0, это означает, что весь чистый доход, то есть прибыль после уплаты налогов, был потрачен на выплату дивидендов акционерам. Если покрытие дивиденда меньше 1,0, что иногда случается, то в действительности акционерам выплатили часть капитальной стоимости их акций, замаскированную под дивиденд. Это может быть сознательным решением правления, столкнувшегося с неутешительной прибылью по итогам года, и намеренного продемонстрировать уверенность в будущем путем сохранения того же уровня дивидендных выплат в центах на одну акцию, который был в предыдущем году.

Послание, которое стоит за таким решением, заключается в следующем: «Не волнуйтесь, в будущем году спад не продолжится». Однако в действительности это означает, что для сохранения уровня дивидендных выплат компании, возможно, потребовалось увеличить овердрафт и новый финансовый год ей придется начать с возросшим бременем процентных платежей на счете прибылей и убытков.

Для любой компании важнейшим источником финансирования является нераспределенная прибыль, остающаяся после уплаты корпоративного налога и приемлемых дивидендов акционерам. Котируемой компании следует ориентироваться на выплату достойного дивиденда и при этом иметь коэффициент покрытия выше 2,0, то есть больше прибыли должно оставаться в компании для финансирования роста и развития, чем выплачиваться акционерам в качестве дивиденда.

Прибыль на акцию (Earnings per share)

Прибыль на акцию выражается в центах и представляет собой годовую прибыль, разделенную на средневзвешенное число акций в обращении в течение года.

Рост прибыли на акцию является важнейшим показателем прибыльности котируемой компании, поскольку он учитывает не только доход от продаж, но также влияние процентных платежей и общий уровень налогообложения компании. Таким образом, прибыль — это весь доход, заработанный для акционеров, а не только сумма выплаченных дивидендов, и, кроме того, она обеспечивает финансирование без дополнительной эмиссии акций.

Когда выпускаются дополнительные акции, например:

- путем выпуска «прав» (см. ниже) для существующих акционеров, чтобы финансировать расширение деятельности,

- для оплаты покупки другой компании, вместо оплаты деньгами,

- для продажи менеджерам в рамках схемы опционов на акции,

то средневзвешенное число акций в обращении увеличивается и, если доходы не возрастают в той же пропорции, прибыль на акцию сокращается. Для характеристики подобной ситуации часто используют выражение «разводнение прибыли на акцию».

Выпуском «прав» (Rights issue) называется дополнительный выпуск акций с оплатой деньгами для существующих акционеров пропорционально количеству акций, находящихся в собственности каждого из них. Например, выпуск «прав» 1 за 4 означает, что каждый акционер получает право купить 1 дополнительную акцию на каждые 4 акции, которыми он уже владеет. Если речь идет о котируемой компании, то акционер имеет возможность продать «права» вместо того, чтобы покупать дополнительные акции. При этом он получит некую сумму, отражающую разницу между рыночным курсом акций и подписным курсом акций нового выпуска.

Целью котируемой компании должна быть максимизация роста прибыли на акцию в средне- и долгосрочной перспективе и недопущение ее уменьшения или отсутствия роста в любой год. Наиболее успешные котируемые компании достигают ежегодного роста прибыли на акцию свыше 20% (по формуле сложных процентов) на протяжении десятилетия и более.

Цена/прибыль (Price-earnings ratio)

Коэффициент «цена/прибыль», часто называемый «отношение РЕ», ежедневно публикуется в газете «Файнэншл таймс», наряду с показателями нормы валового дивиденда, покрытия дивидендов и иной информацией об акциях котируемых компаний.

За рыночный курс акции принимается биржевая цена закрытия предыдущего дня, публикуемая в финансовой прессе.

Например, если для нескольких сотен компаний разных отраслей средний показатель «цена/прибыль» составляет 12,9, то это можно интерпретировать следующим образом: цена акции типичной компании в 12,9 раза превышает прибыль, заработанную компанией в предыдущем году в расчете на одну акцию.

В целом, когда отношение «цена/прибыль» какой-то компании выше, чем среднее для данного сектора, то фондовый рынок ожидает, что эта компания в обозримом будущем достигнет более высоких, чем в среднем, доходов на акцию, оправдывающих более высокую оценку ее акций. В определенных обстоятельствах объяснение может быть совершенно иным. Например, на рынке могли широко распространиться слухи о возможном поглощении данной компании, и курс ее акций уже значительно вырос в предвкушении цены, которую предложит покупатель.

Никогда нельзя забывать, что анализ курсов акций и особенно предсказание их будущих изменений не сводятся к простому вычислению различных показателей. Иначе сделать состояние на фондовом рынке было бы проще простого. На практике даже самые искушенные управляющие инвестиционных фондов допускают иногда дорогостоящие ошибки в своих оценках.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Финансовая статистика: конспект лекций.

Фондовый рынок является частью денежного рынка и рынка капиталов, включающих движение прямых банковских кредитов, внутрифирменные кредиты, перераспределение денежных ресурсов через страховую отрасль и т. д. (см. схему ниже).

На фондовом рынке осуществляется процесс превращения сбережений в инвестиции, т. е. целью функционирования рынка ценных бумаг является обеспечение наличия механизма для привлечения инвестиций в экономику с помощью установления необходимых контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать избыточный доход.

Рынок ценных бумаг в рыночной экономике является основным способом перераспределения денежных накоплений. Следовательно, фондовый рынок формирует условия для свободного перелива капиталов в самые эффективные отрасли хозяйствования (см. схему).

Внутренний фондовый рынок России включает:

1) рынок корпоративных ценных бумаг;

2) рынок облигаций федерального займа;

3) рынок облигаций областных и муниципальных органов;

4) рынок производных финансовых инструментов.

Фондовый рынок, или рынок ценных бумаг, демонстрирует собой систему отношений купли-продажи различных финансовых активов или фондовых ценностей. Фондовый рынок включает в себя первичный и вторичный рынки ценных бумаг. К первичному рынку относятся продажа, первоначальное размещение вновь выпущенных ценных бумаг для получения дополнительных финансовых ресурсов для эмитента (он напрямую продает свои ценные бумаги), в качестве которого могут быть правительство, местные органы власти, различные корпорации, организации и т. д. В качестве покупателей выступают индивидуальные и институциональные инвесторы (государственные учреждения, инвестиционные и пенсионные фонды, страховые компании, инвестиционные банки и т. д.).

После размещения ценных бумаг нового выпуска на первичном рынке эти ценные бумаги становятся объектом перепродажи. Перепродажа их производится на так называемом вторичном рынке.

На первичном и вторичном рынках существует много путей продажи и покупки ценных бумаг. Основным из них является торговля ценными бумагами на фондовой бирже. Фондовая биржа представляет собой организованный рынок, где торгуют стандартными финансовыми инструментами, который создан профессиональными участниками рынка ценных бумаг для взаимных оптовых операций, т. е. это организация, чья деятельность состоит в создании условий для обращения ценных бумаг и установления их рыночных цен.

Фондовая биржа – это наилучший рынок, создаваемый для лучших ценных бумаг посредниками, которые работают на фондовом рынке.

Индивидуальные показатели ценной бумаги:

1) цена (номинальная – рыночная);

3) отношение цены акции к прибыли компании в расчете на 1 акцию – Р/Е;

4) отношение дивиденда, выплачиваемого на 1 акцию, к цене – Д/Р;

5) количество ценных бумаг данного вида в обращении;

6) емкость рынка.

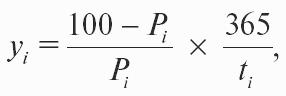

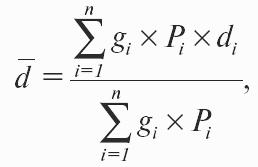

Доходность в годовом исчислении (к погашению) рассчитывается следующим образом:

Где Рi – цена приобретения (процент от номинала);

ti – срок до погашения (дней).

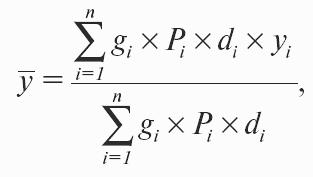

Средняя доходность на каждый торговый день:

Рi – средняя цена заключения сделок за день;

уi – доходность к погашению.

Средняя доходность показывает уровень рыночной процентной ставки.

Дюрация рынка (средний срок до погашения) равна:

Где di – i-тая ценная бумага, обращающаяся на рынке.

Биржевые индексы – это ключевые показатели, используемые для оценки, исследования и прогнозирования общего положения в фондовой торговле и в отдельных отраслях.

Исчисление биржевых индексов можно производить по разной методике. Одни индексы являются простыми средними величинами (средние арифметические) движения курсов акций; другие же рассчитываются как средневзвешенные величины, где весы представляют собой показатели базисной рыночной стоимости обращающихся на рынке акций каждой включенной в его состав компании. С точки зрения основы измерения, одни индексы могут представлять рынок в целом, а другие – только конкретную отрасль или сектор рынка.

К наиболее главным и популярным в мире индексам относятся:

1) индексы Доу-Джонса (промышленный, транспортный, коммунальный и составной – простые средние показатели);

2) индексы «Стэндард энд пурз» («Стэндард энд пурз-500» – взвешенный по рыночной стоимости индекс акций 500 корпораций, «Стэндард энд пурз-100» – взвешенный показатель акций корпораций, имеющих зарегистрированные опционы на Чикагской бирже опционов) и др.

В нашей стране одними из наиболее известных индексов являются фондовые индексы АК аmр; М, рассчитанные акционерной компанией «АК аmр; М», которая специализируется на информационно-аналитическом обеспечении рынка ценных бумаг.

Существует три индекса АК аmр; М для различных типов эмитентов:

1) индекс банковских акций, рассчитывается по ценным бумагам 10 крупнейших коммерческих банков;

2) индекс акций приватизированных промышленных предприятий, включает акции 40 промышленных компаний различных отраслей;

3) сводный индекс АК аmр; М, учитывает котировки акций банков, промышленных предприятий различных отраслей экономики (включая транспорт, торговлю, связь).

Чтобы провести более подробный анализ экономики, используют отраслевые индексы, строящиеся на базе расширенного списка эмитентов для каждой отрасли.

При проведении расчета фондовых индексов АК аmр; М экспертный совет организовывает листинг («включение в список»), который определяется несколькими критериями с учетом влияния той или иной ценной бумаги на ситуацию на фондовом рынке в целом. В качестве исходной информации для расчетов индекса АК аmр; М используются котировки на покупку и продажу, выставленные участниками рынка, по каждой конкретной акции.

За базовую дату расчетов индексов АК аmр; М взято 1 сентября 1993 г., а значение индекса на этот день равно 1,000. Сам индекс равен соотношению суммарной рыночной капитализации всех компаний, входящих в листинг на текущий день, и ее значения на базовую дату. Рыночная капитализация по каждой включенной в листинг ценной бумаге исчисляется исходя из количества находящихся в обращении обыкновенных (простых) акций. При этом берутся в расчет только размещенные выпуски этих акций. Из этого следует, что вес ценных бумаг при расчете индексов (влияние изменения цены акции на значение индекса) является долей рыночной капитализации данного элемента в суммарной рыночной капитализации.

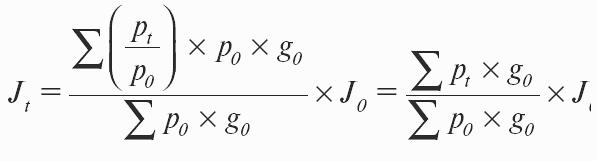

Индекс взвешенной по объемам рыночной капитализации имеет вид:

Где р0, рt – цена акции в t и базисный момент;

g0 – количество акций в обращении;

J0 – начальное значение индекса.

Российскими индексами являются:

2) индекс российского внебиржевого рынка акций не корпоративных предприятий.

В начале апреля 2007 г. рынок российских акций увеличился за счет того, что уровень цен на нефть и металлы поддерживался на высоком уровне и продолжался приток средств иностранных фондов в развивающиеся рынки в размере 241,5 млн долл. за неделю, из них 19,9 млн в Россию. Индекс акций РТС повысился на 0,6 % и составил 1943 пункта, индекс акций второго эшелона РТС-2 увеличился на 1,3 % до нового максимального значения 2067 пунктов. Введена новая структура индекса ММВБ с 16 апреля, в него дополнительно входят акции компаний «Новатэк», «Северосталь», НЛМК, ОГК-3, ОГК-5, «Иркут», «Седьмой Континент», «ВолгаТелеком» и Банка Москвы.

К середине апреля 2007 г. лидерами роста среди «голубых фишек» на ММВБ стали привилегированные акции Сбербанка (+11,8 %), а также акции РАО ЕЭС (+6,7 %) и «Норильского Никеля» (+6,5 %). А лидерами снижения оказались за этот период акции «АвтоВАЗа» (-4,8 %) и «Сургутнефтегаза» (-4,4 % обыкновенные и -6,1 % привилегированные).

Финансовые рынки от А до Я

Всю совокупность отношений, которые имеют место при обмене разного рода материальных и нематериальных благ при посредничестве денег (как универсального платёжного средства), в экономической теории принято называть финансовым рынком.

Финансовые рынки можно назвать движущей силой и основой механизма современной экономики. Чем слаженнее и эффективнее они работают, тем более быстрыми темпами развивается экономика.

Введение

Обмен одних экономических благ на другие, обмен валюты одних стран на валюту других, торговля ценными бумагами, кредитование и т.п. – всё это разновидности операций совершаемых на современном финансовом рынке. А в том случае, когда речь идёт о таких операциях совершаемых в масштабе целых государств между собой, то говорят уже о мировом финансовом рынке.

Таким образом, по масштабу проведения операций, финансовый рынок можно подразделить на две основные категории:

- Национальный финансовый рынок;

- Международный финансовый рынок.

На национальном рынке производятся операции на территории отдельно взятого государства. Соответственно он полностью подчинён национальному законодательству. А международный рынок представляет собой не что иное, как совокупность всех отдельно взятых национальных финансовых рынков и потому не может быть подчинён законам, какого либо отдельного государства (на нём действуют специально созданные для этих целей международные нормы, правила и стандарты).

В современной экономике разделяют две основные модели финансовых рынков, сложившихся в странах континентальной Европы и Америки:

- Континентальная модель, базирующаяся на банковском финансировании, её ещё называют континентальной моделью или bank based financial system.

- Англо-американская модель, базирующаяся на рынке ценных бумаг и на институциональных инвесторах (market based financial system).

Континентальная модель отличается менее развитым вторичным рынком и не публичностью размещения ценных бумаг (относительно малое число акционеров и, соответственно, высокая степень концентрации акционерных капиталов). А в англо-американской модели, напротив, вторичный рынок гораздо более развит и существует ярко выраженная тенденция к публичному размещению ценных бумаг.

Впрочем, с течением времени эти две модели всё больше конвергируют между собой и границы между ними постепенно стираются.

Формы существования финансовых рынков:

- В форме организованной структуры (например, биржи, где все торговые операции совершаются по строго определённым правилам);

- В форме прямых соглашений (например, межбанковский рынок);

- В розничной форме (например, рынок банковских услуг для физических лиц).

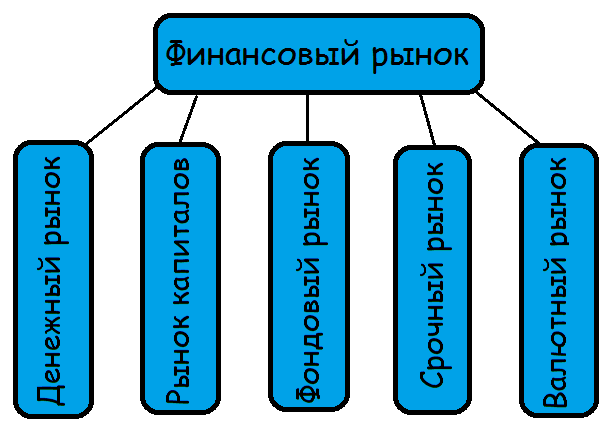

Наконец все финансовые рынки можно классифицировать по отраслям деятельности:

- Денежный рынок;

- Рынок капиталов;

- Фондовый рынок;

- Срочный рынок;

- Валютный рынок;

- Рынок драгоценных металлов;

- Рынок криптовалют.

Денежный рынок (Money market)

Экономические взаимоотношения с целью получения или предоставления денежных средств на короткие сроки (до одного года) получили название – денежный рынок.

Денежный рынок имеет три основные составляющие:

- Краткосрочные ценные бумаги;

- Межбанковские кредиты;

- Евровалюты.

Всех участников денежного рынка можно поделить на три категории:

- Кредиторы или те, кто предоставляет деньги во временное пользование. К этой категории относятся банки, небанковские кредитные учреждения, другие финансовые организации;

- Заёмщики или те, кто берёт деньги взаймы. Эта категория включает в себя физических лиц, государственные и муниципальные структуры, различного рода предприятия и организации и т.п.;

- Финансовые посредники осуществляют связь между двумя вышеупомянутыми категориями участников денежного рынка, хотя, в принципе, их участие не всегда необходимо. К ним можно отнести банки, профессиональных участников рынка ценных бумаг (брокеров, дилеров) и т.п.

Все вышеперечисленные категории участников денежного рынка объединяет одна общая цель – все намерены извлечь свою выгоду. Кредиторы получают прибыль за счёт того процента под который они выдают займы. Заёмщики намерены извлечь прибыль от использования взятых в кредит денежных средств. А выгода посредников состоит в комиссии, которую они взымают с кредиторов и заёмщиков за то, что сводят их вместе и нередко выступают гарантом заключаемой между ними сделки.

Ниже приведена картинка, иллюстрирующая основные инструменты денежного рынка:

Рынок капиталов (Capital market)

К этой отрасли финансовых рынков относятся долгосрочные финансовые операции (кредиты, инвестиции и т.п.). По сути своей это тот же денежный рынок, описанный выше, но только со сроками обращения финансов, превышающими один год.

Здесь вращаются так называемые длинные деньги, капитал инвестируется в разного рода долгосрочные финансовые инструменты (акции, долгосрочные облигации и т.п.).

Рынок капиталов имеет следующую структуру:

Фондовый рынок (Stock market)

Всё что касается выпуска ценных бумаг и дальнейшего их обращения (покупки, продажи, перепродажи) напрямую относится к следующей отрасли финансовых рынков – рынку фондовому.

Фондовый рынок включает в себя не только организованные торговые площадки – биржи, но и так называемую внебиржевую составляющую. На биржевом рынке котируются ценные бумаги крупнейших и надежнейших эмитентов (в том числе бумаги, относящиеся к голубым фишкам), а внебиржевой рынок служит пристанищем для бумаг, относящихся к категории рискованных (например, акции второго и третьего эшелонов не вошедшие в листинг биржевых площадок).

Рынок ценных бумаг можно классифицировать по следующим основным критериям:

- По уровню размещения обращаемых финансовых инструментов:

- Первичный. Здесь, как следует из названия, происходит первичное размещение ценных бумаг (это может быть как публичное (IPO), так и закрытое размещение);

- Вторичный. Это наиболее известный широкому кругу людей рынок, на котором, собственно, и происходит основной объём операций по торговле ценными бумагами. К нему относятся все фондовые биржевые площадки;

- Третий. Это внебиржевой рынок и торгуются на нём те ценные бумаги, которые по определённым причинам не смогли попасть в листинг официальных биржевых площадок;

- Четвёртый. Здесь торгуют крупные институциональные инвесторы. Торговля происходит в электронном виде, крупными пакетами акций (или других ценных бумаг).

- По типу торгуемых финансовых инструментов:

- Рынок акций;

- Рынок облигаций;

- Рынок производных финансовых инструментов и т.п.

- По степени организованности:

- Биржевой;

- Внебиржевой;

- По уровню глобализации:

- Региональный;

- Национальный;

- Международный.

- По эмитенту торгуемых ценных бумаг:

- Рынок ценных бумаг предприятий;

- Рынок государственных ценных бумаг.

- По долгосрочности торгуемых финансовых инструментов:

- Рынок краткосрочных ценных бумаг;

- Рынок среднесрочных ценных бумаг;

- Рынок долгосрочных ценных бумаг;

- Рынок бессрочных ценных бумаг.

- По отраслям, к которым относятся эмитенты торгуемых ценных бумаг.

Срочный рынок

Это рынок деривативов (производных финансовых инструментов) имеющих определённый срок исполнения (отсюда и название). Здесь торгуются следующие финансовые инструменты:

- Форвардные контракты;

- Фьючерсы;

- Опционы.

По степени организованности срочный рынок также подразделяется на:

- Биржевой;

- Внебиржевой.

Торговлю на срочном рынке отличает большая степень риска по сравнению, например, с рынком акций или облигаций. Это объясняется тем, что в данном случае используется кредитное плечо (так называемая маржинальная торговля). Кроме этого, ещё одним отличием здесь выступает возможность открытия коротких позиций (возможность игры на понижение того или иного финансового инструмента выступающего в качестве базового актива).

Сделки на срочном рынке заключаются в целях хеджирования позиций открытых по базовому активу, в стратегиях арбитража или при заработке на свопах (на валютном рынке).

Валютный рынок (FOREX)

Международный валютный рынок Форекс (Foreign exchange market) представляет собой систему финансовых отношений, целью которых является покупка или продажа одних иностранных валют за другие. По объёму совершаемых операций, рынок FOREX значительно превосходит все остальные финансовые рынки.

Рынок FOREX, не имеет под собой какой либо конкретной торговой площадки (как например биржа), это скорее вся совокупность коммуникаций соединяющих между собой его крупнейших игроков (банки, транснациональные корпорации, брокерские фирмы и т.д.).

Основными участниками валютного рынка являются:

- Центробанки стран. Их основная деятельность здесь сводится к управлению национальными валютными резервами с целью регулирования курса своей валюты. С этой целью они могут проводить так называемые валютные интервенции;

- Банки (по большей части международные). Это один из видов институциональных инвесторов на валютном рынке Форекс. Именно через них здесь проходит основной объём всех финансовых потоков;

- Компании, занимающиеся импортно-экспортными операциями, например, с целью закупки сырья и реализации готовой продукции;

- Разного рода фонды (инвестиционные, пенсионные, хеджевые) и страховые компании. Они проводят здесь операции с целью максимально диверсифицировать свои портфели, осуществляя покупку разного рода ценных бумаг за пределами своей страны;

- Национальные валютные биржи. Такие действуют в ряде стран и основной своей целью имеют котирование своей национальной валюты относительно иностранной, а также обмен валюты для юридических лиц;

- Брокерские фирмы и дилинговые центры, выступающие в роли посредников для совершения торгово-обменных операций на FOREX;

- Наконец, частные лица. Вклад каждого из них в отдельности может быть совсем несущественным, но в общей сложности финансовый поток от международного туризма, простых обменных операций и спекулятивных валютных сделок отдельных граждан может достигать весьма внушительных объёмов.

Рынок драгоценных металлов

В качестве ещё одной составляющей мирового финансового рынка можно выделить рынок драгоценных металлов. На нём производятся операции как непосредственно с драгметаллами, так и с завязанными на них ценными бумагами (фьючерсы, облигации, опционы, котируемые в золоте, а также золотые сертификаты).

По типу торгуемого драгметалла, этот рынок можно подразделить на следующие основные составляющие:

- Рынок золота;

- Рынок серебра;

- Рынок платины;

- Рынок палладия.

По типу и объёму проводимых операций рынок драгметаллов можно классифицировать следующим образом:

- Международный рынок драгметаллов;

- Внутренний рынок драгметаллов;

- Чёрный (подпольный) рынок драгметаллов.

Международный рынок имеет максимальный торговый оборот, на нём торгуют крупные инвесторы, международные фонды, а также Центробанки. Крупнейшие центры международной торговли расположены в таких городах как Лондон, Цюрих, Нью-Йорк, Гонконг, Чикаго, Дубай.

Внутренние рынки драгметаллов предполагают совершение торговых операций внутри страны. Для них характерно определённое государственное регулирование, выражающееся в установке налогов, квот, правил торговли и т.п.

Чёрный или подпольный рынок драгметаллов возникает тогда, когда государство устанавливает серьёзные ограничения на проведение операций такого рода. Когда, например, запрещается торговля золотом, его начинают продавать нелегально (ввозя в страну контрабандой).

Кроме этого данный рынок можно классифицировать по назначению приобретаемых драгметаллов:

- С целью инвестирования;

- С целью промышленного использования (например, в электронике).

Рынок криптовалют

Это самый молодой из представленных здесь финансовых рынков. История его существования началась с появления первой в мире криптовалюты в 2008 году и насчитывает всего лишь около одного десятка лет. Его структура в настоящий момент ещё не до конца сформирована (отчасти из-за того факта, что во многих странах нет никакой законодательной базы регламентирующей операции проводимые с криптовалютами), но в целом её можно представить в виде всей совокупности существующих криптовалют и той инфраструктуры которая обеспечивает их существование. К этой инфраструктуре можно отнести как вычислительные мощности, благодаря которым происходит генерирование новой и хранение существующей криптовалюты, так и всю совокупность организаций осуществляющих их продажу, покупку и обмен (биржи криптовалют и разного рода обменники).

Криптовалюта представляет собой актив, целиком и полностью зависящий от вычислительных мощностей. Сама технология её создания (называемая в народе майнингом) основана на компьютерной технологии блокчейн. Чисто теоретически, намайнить себе немного криптовалюты может каждый обладатель компьютера, подключённого к сети интернет. Однако по факту, для того чтобы заработать таким образом сумму эквивалентную хотя бы паре американских долларов, потребуется достаточно много времени. Дело в том, что сама природа криптовалюты устроена таким образом, что чем больше её добывается, тем сложнее становится этот процесс, и добыча новых монет (коинов) требует всё больше и больше вычислительных ресурсов.

В настоящее время для добычи криптовалют используют специализированные майнинг-фермы состоящие из множества мощных видеокарт. Генерировать криптовалюту можно как с помощью процессора, так и посредством вычислений на видеокарте. Так сложилось, что видеокарта имеет архитектуру наиболее подходящую для тех вычислений, посредством которых создаются новые монеты.

Фермы для майнинга криптовалют могут состоять как из нескольких видеокарт, так и из тысяч или даже десятков тысяч. Большинство таких крупных ферм находится на территории Азиатско-Тихоокеанского региона, в частности в КНР (по данным на конец 2017 года там было сосредоточено порядка 30% от всего мирового рынка криптовалют).

Наиболее популярными в настоящий момент являются следующие криптовалюты (расположены по мере убывания стоимости):

- Биткоин (Bitcoin);

- Bitcoin Cash;

- Dash;

- Ethereum.

Кроме этого в мире существует ещё огромное количество разного рода криптовалют, многие из которых не представляют и, скорее всего, никогда не будут представлять собой никакой ценности.

Наиболее известными площадками предоставляющими возможность для торговли криптовалютами (т.н. биржи криптовалют), являются такие как (расположены по мере убывания объёма торгов):

- Binance;

- HitBTC;

- LiveCoin;

- YoBit;

- Exmo;

- Poloniex;

- Kraken и др.

Более подробную информацию по данной тематике вы можете получить, перейдя по следующим ссылкам:

Инфраструктурные организации финансового рынка

Поговорив о том какие бывают разновидности финансовых рынков, давайте теперь рассмотрим те инфраструктурные организации, которые призваны обеспечивать их бесперебойную работу.

Существуют инфраструктурные организации обеспечивающие:

- Организацию процесса торговли (биржи и внебиржевые торговые площадки);

- Взаимозачёты и взаиморасчёты по все проводимым сделкам (клиринговые палаты);

- Учёт перехода прав на ценные бумаги в процессе сделок с ними (депозитарии);

Кроме этого, к организациям такого типа относят все те, которые обеспечивают защиту от кредитного риска контрагента, а также учёт внебиржевых договоров с финансовыми инструментами, деривативов и контрактов на товарных рынках.

В нашей стране к инфраструктурным организациям финансового рынка относятся:

- Биржа;

- Центральный депозитарий;

- Клиринговая палата;

- Центральный контрагент;

- Расчётный депозитарий;

- Репозитарий.

Существует ещё такое понятие как системно значимые инфраструктурные организации. Причисление к таковым производится на основании соответствия, как минимум, одному из нижеприведённых критериев:

- Критерий уникальности;

- Критерий значимости для единой государственной денежно-кредитной политики;

- Критерий значимости на финансовом рынке.

Оценку соответствия организаций данным критериям проводит Центральный Банк Российской Федерации. В настоящее время, в нашей стране существуют следующие инфраструктурные организации данного типа:

Источник https://www.e-xecutive.ru/wiki/index.php/%D0%A4%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D1%8B%D0%B9_%D1%80%D1%8B%D0%BD%D0%BE%D0%BA:_%D1%81%D1%82%D1%80%D1%83%D0%BA%D1%82%D1%83%D1%80%D0%B0

Источник https://ur-consul.ru/Bibli/Finansovaya-statistika-konspyekt-lyektsiyi.128.html

Источник https://www.azbukatreydera.ru/finansovyj-rynok.html