Финансовый рынок: функции, структура и финансовое состояние

Рынок — совокупность экономических процессов, обеспечивающих отношения купли-продажи между покупателями товаров и услуг, посредниками и продавцами.

Финансовый рынок: функции, структура и финансовое состояние обновлено: 27 февраля, 2020 автором: Научные Статьи.Ру

Определение финансового рынка

Финансовый рынок — это сложившаяся экономическая система, в которой финансовые учреждения обеспечивают аккумуляцию и перераспределение денежных капиталов между субъектами рынка, с целью достижения равновесного соотношения предложения капитала и спросом на него.

Финансовый рынок похож на любой другой рынок, однако вместо торговли обыденными для нас вещами – вроде молока или обуви, на этом рынке торгуют акциями, облигациями и другими ценными бумагами. Торговля может вестись как между отдельными физическими лицами, так и между корпорациями.

Нужна помощь в написании работы?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Функции финансового рынка

- Мобилизация капитала и его перераспределение между приоритетными отраслями экономики.

- Обеспечение постоянного кругооборота денег при совершении платежных операций.

- Организация эффективных взаимовыгодных отношений между всеми участниками рынка.

- Предотвращение мошеннических схем, связанных с “отмыванием” денег.

- Обеспечение ликвидности рынка, то есть возможности продавать объекты по цене, совпадающей или близкой к рыночной стоимости.

- Мобилизация внутренних источников финансирования и привлечение новых источников.

- Снижение издержек экономических циклов и др.

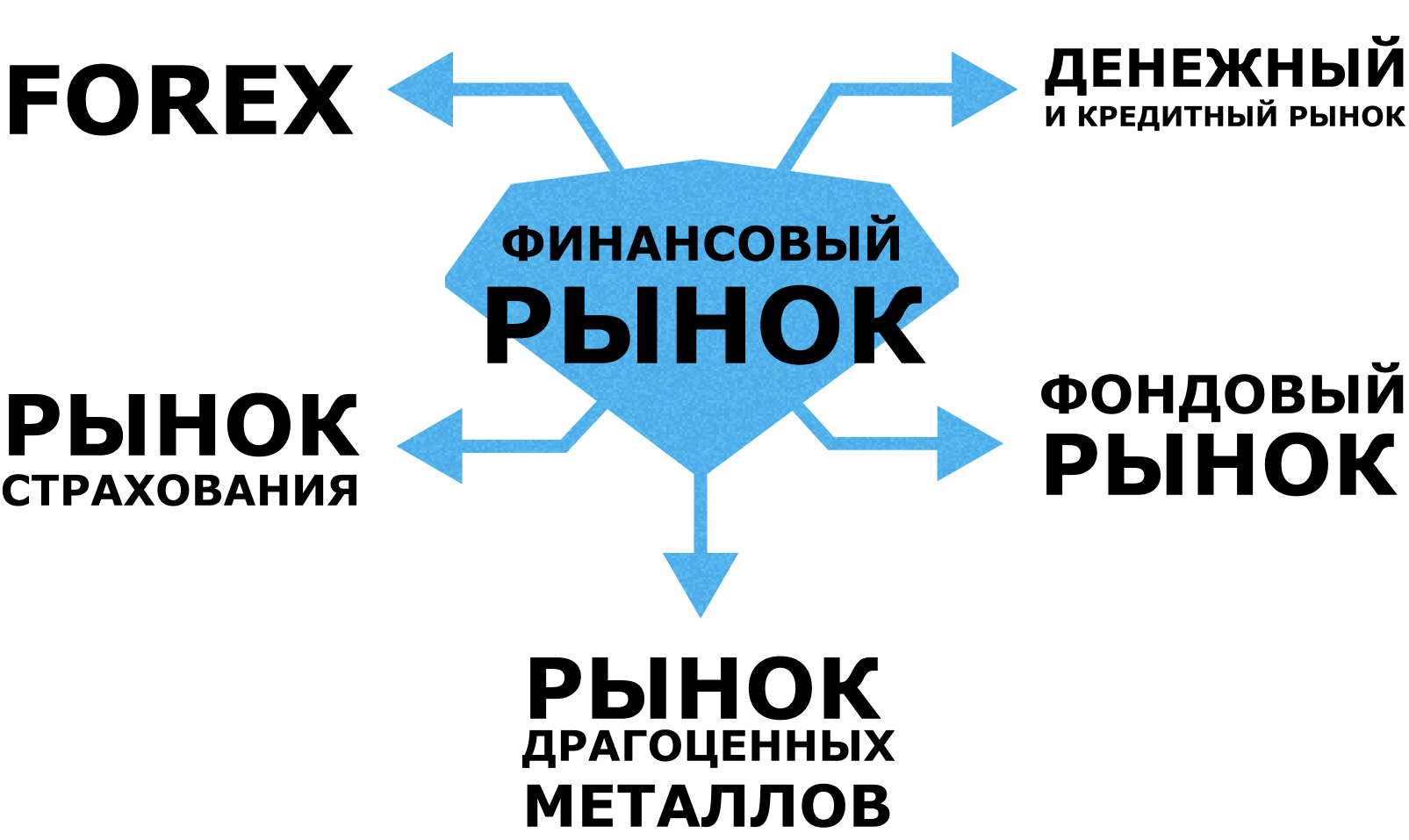

Структура финансового рынка

Финансовый рынок представляет собой огромный экономический институт – в его составе находятся: различные банки, фонды, организации и многие другие элементы посредством которых осуществляется аккумуляция и перераспределение капиталов. Выделяют пять основных элементов финансового рынка.

Валютный рынок

Валютный рынок — система экономических взаимоотношений, связанных с осуществлением операций с капиталами иностранных инвесторов, покупкой или продажей иностранной валюты и платежных документов в иностранных валютах.

Товаром, в рамках данного рынка, выступает валюта (денежные единицы разных стран). Курс конкретной валюты, так же как и цена товаров, образуется соотношением спроса и предложения.

Функции валютного рынка:

- Обеспечивает международный платежный оборот.

- Формирует валютный курс.

- Помогает согласовывать интересы инвесторов, продавцов и покупателей валютных ценностей.

- Выступает инструментом Центрального Банка при проведении кредитно-денежной политики.

- Защищает субъекты экономики от валютных рисков и спекулятивных сделок.

Кредитный рынок

Кредитный рынок — это экономическое пространство, в котором денежные средства перераспределяются от тех, кто, на выгодных условиях, готов их предоставить к тем, кто в них нуждается.

Операции на кредитном рынке очень распространена как среди компаний, так и среди граждан.

Кредитный рынок имеет жёсткую систему требований и трехуровневую структуру:

- Деятельность Центрального банка: с помощью кредитов ЦБ регулирует уровень денежной массы, помогает банкам, оказавшимся в сложной ситуации, поддерживает ликвидность банковской системы и др.

- Деятельность коммерческих банков.

- Кредитные отношения между юридическими и физическими лицами (частные займы, краудфандинг и др.).

Фондовый рынок (рынок ценных бумаг)

Фондовый рынок представляет собой экономико-правовую структуру, в рамках которой выпускаются, поступают в обращении и продаются ценные бумаги.

Ценные бумаги — это финансовый документ, который законодательно подтверждает право одного экономического субъекта на имущество другого экономического субъекта.

Страховой рынок

Страховой рынок — это экономическая площадка, на которой продаются и покупаются страховые продукты.

Необходимость существования страхового рынка обуславливает общественная потребность в возмещении материальных потерь. Для предупреждения рисков, их ограничения и преодоления устанавливаются экономические отношения позволяющие застраховать жизнь, здоровье, трудоспособность и предпринимательские риски

Рынок инвестиций

Рынок инвестиций представляет собой систему партнерских отношениях между субъектами инвестиционной деятельности.

Инвестированием называется вложение денежных средств в любой актив с целью получения последующего заработка за счет увеличения цены на имеющийся актив или получения с него дивидендов (части прибыли).

Данный рынок имеет много общего с фондовым рынком, но на рынке инвестиций, можно инвестировать не только в ценные бумаги, но и в движимое и недвижимое имущество, объекты авторского права, право пользования землей и др.

Финансовое состояние

Ключевым показателем эффективности работы финансового рынка является его финансовое состояние. Уровень финансового состояния показывает насколько эффективно и скоординированно работают различные элементы рынка и оценивается большим спектром показателей, среди которых:

- государственный долг и другие финансовый обязательства;

- валютный курс и курс ценных бумаг;

- сумма госбюджета;

- уровень инфляции;

- уровень процентных ставок;

- сальдо платежного баланса;

- объем денежной массы и денежной эмиссии;

- положение государства в мировом экономическом сообществе и др.

Вывод

Финансовый рынок, являясь одним из отраслей экономики, напрямую влияет на её состояние и в то же время является его индикатором. Финансовые рынки обеспечивают квалифицированное посредничество между продавцами и покупателями финансовых инструментов, посредством чего осуществляется перераспределения финансовых ресурсов в наиболее эффективные и выгодные сферы экономики.

Они обеспечивают стабильную работу предприятий реального экономического сектора, способствуют развитию производства и финансированию социальной сферы.

Финансовый рынок: функции, структура и финансовое состояние обновлено: 27 февраля, 2020 автором: Научные Статьи.Ру

Регулирование финансового рынка

Где торгуют валютой, акциями и облигациями? Если речь о банковском надзоре внутри страны, то при чём тут швейцарский город Базель — ответим на эти вопросы в разделе.

Что такое финансовый рынок?

Финансовый рынок — это сложная структура, которая делится на несколько элементов в зависимости от типа активов и обменных операций, которые функционируют самостоятельно и взаимодействуют между собой. Давайте рассмотрим каждый из них. * *

Международный валютный рынок или FOREX FOReign EXchange market * *

Объект продажи: валюты

Участники: центральные и коммерческие банки, международные компании, брокерские компании, трейдеры

Поскольку у человечества нет единого платежного средства, которое можно использовать при любых внешних операциях, людям приходится покупать и продавать валюту – так появился валютный рынок. Сегодня этот рынок выступает как совокупность технологий, позволяющих осуществлять операции по обмену валюты.

Покупать и продавать на валютном рынке важно многим. Во-первых, центральным и коммерческим банкам. Центральные банки делают это для стабилизации курса национальных валют, а коммерческие банки, спекулируя во времени между высокой и низкой стоимости валют пояснение: Стабилизация курса национальных валют — это регулирование курса «своей» валюты, направленное на поддержание стабильного уровня курса и предупреждение резких скачков. Стабилизация валютного курса может проходить через намеренное падение цен на продукцию (дефляцию), «зачеркивание нулей» на купюрах (нуллификацию), валютные интервенции и другие методы * , таким образом получают доход. Во-вторых, операции на валютном рынке необходимы международным компаниям. Иногда они получают выручку в «ненужной» валюте, которую не получится использовать в стране их пребывания, и им нужно будет обменять деньги, чтобы, например, выдать зарплату. Бывают и обратные ситуации, когда компания обменивает «свою» валюту на иностранную, чтобы оплатить зарубежные контракты. В-третьих, валютный рынок нужен брокерским компаниям и трейдерам. Они, как и банки, могут выступать посредниками при обмене валют.

Существуют ли на валютном рынке свои законы? На глобальном уровне Forex основан на принципе свободной конвертации валюты. Это значит, что государство не вмешивается при заключении валютообменных сделок: не задаёт официальный валютный курс, не ограничивает направления и объемы сделок. Но внутри каждой страны существуют регуляторные институты, которые регламентируют взаимоотношения трейдеров и брокеров. В Великобритании этим занимается Управление по финансовому регулированию и надзору, в США – Комиссия по фьючерсной торговле товарами и Национальная фьючерсная ассоциация. В России эти функции возложены на Центральный банк.

Денежный и кредитный рынок

Объект продажи: кредиты, депозитные и сберегательные сертификаты, векселя, государственные краткосрочные ценные бумаги

Участники: центральные и коммерческие банки, компании, частные лица

В денежный рынок входят все операции с краткосрочными как правило, до одного года кредитами. Они выдаются банками для размещения и приумножения временно свободных денежных средств и берутся фирмами и частными лицами для возможности отвечать по текущим обязательствам например, выплачивать зарплату, инвестировать в развитие бизнеса, финансировать издержки . Однако банки могут выступать не только кредиторами, но и заемщиками. Это происходит при стерилизации — изъятии из экономики частных денег Центральными банками * . Когда в экономике становится слишком много денег, вероятность инфляции возрастает, и, чтобы этого избежать, центробанки разными путями могут изымать деньги. Чаще всего это происходит через продажу государственных ценных бумаг и размещение свободных денежных средств на депозитах в центральных банках.

Фондовый рынок рынок государственных и корпоративных ценных бумаг *

Объект продажи: облигации – это ценные бумаги, обязывающие организацию, выпустившую бумагу, возместить владельцу ценной бумаги ее номинальную стоимость в установленный срок с уплатой или без уплаты процентного дохода, и акции – бессрочные ценные бумаги, свидетельствующие о вкладе инвестора в фонд акционерного общества. Также торгуются государственные облигации или облигации федерального займа (ОФЗ) – рублёвые облигации, выпускаемые Министерством финансов Российской Федерации, паи – доли в определенном фонде, будет ее инвестировать, акции инвестиционных фондов и другие инструменты.

Участники: компании, государственные структуры, инвесторы, управляющие фонды и частные лица.

Как это работает? Фондовый рынок – система, держащаяся на общем желании заработать. Компании хотят профинансировать свои проекты, поэтому выпускают, например, акции. Их покупают инвесторы, которые надеются на то, что стоимость этих акций повысится. Так, просто говоря, по схеме «покупай подешевле и продавай подороже», инвесторы и получают прибыль. Рассмотрим пример: 2012 год, американская компания по производству электромобилей Tesla понимает, что ей не хватает средств на производство своего второго автомобиля — Model S. Она размещает свои акции на рынке по цене 23 доллара за штуку. Инвестор Иван поверил в перспективы компании и закупил сто акций. В 2021 году Иван все еще держал эту сотню акций в инвестиционном портфеле, но мог продать их за 563 доллара или больше – в зависимости от момента времени за штуку. От такой купли-продажи выиграли обе стороны: Tesla получила средства на развитие, а Иван стал располагать большими денежными средствами.

Фондовый рынок – основополагающий инструмент в развитии экономики: именно он помогает компаниям расти, способствует конкуренции и распределяет средства из неразвивающихся отраслей в более перспективные.

Рынок драгоценных металлов * *

Объект продажи: драгоценные металлы и камни, ценные бумаги, которые котируются в золоте золотые сертификаты, облигации, фьючерсы и т. п.

Участники: специально уполномоченные банки и биржи драгоценных металлов

Драгоценные металлы имеют два основных способа применения. Во-первых, их используют в промышленности техника, электроника, медицинское оборудование и т.д. . Во-вторых, они могут являться предметом инвестиций и представлять собой сбережение, резерв – ввиду общепризнанной ценности. Обе эти функции реализуются на рынке драгоценных металлов. Этот институт включает в себя не только куплю-продажу ценных бумаг, но и совокупность взаимоотношений, связанных с разведкой, добычей, переработкой и изготовлением различных изделий.

Рынок страхования *

Объект продажи: страховая защита

Участники: страхователи, страховщики, страховые организации, страховые агенты, страховые брокеры, страховые оценщики.

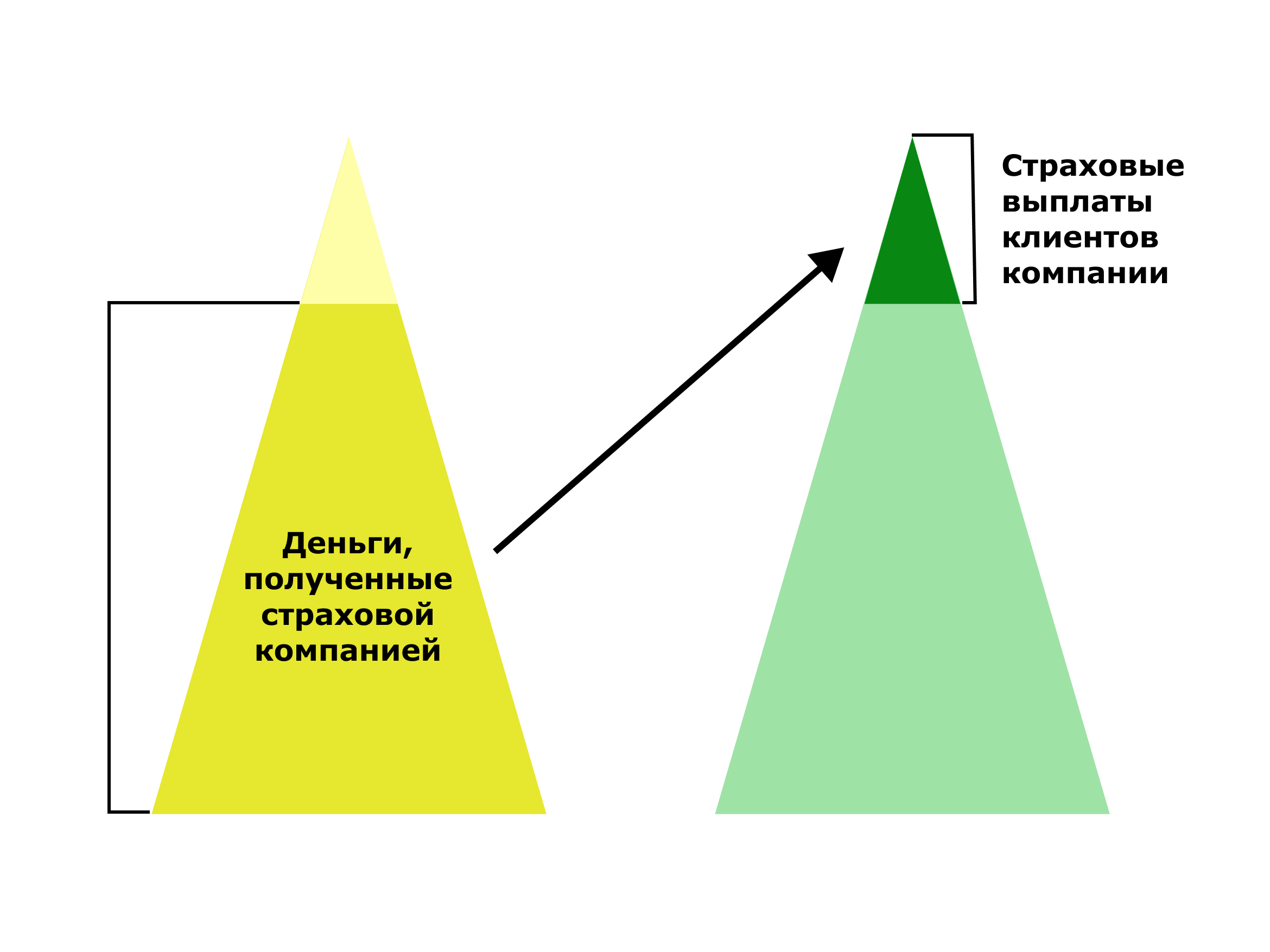

Рынок страхования преследует несколько целей. Наиболее важная его задача заключается в накоплении средств для компенсации пострадавшей стороне: будь то физическое, юридическое лицо и даже государственный орган. Этот рынок – один из наиболее жестко контролируемых: регулирующие нормативные акты касаются не только обязательного государственного страхования, но и обществ взаимного страхования, банкротств страховых организаций и других агентов и событий, которые мы не часто встречаем в жизни благодаря государственному надзору * .

Какие существуют направления развития финансового рынка? *

Хорошее функционирование финансового рынка позволяет накапливать сбережения в источники финансирования бизнеса, способствуя экономическому развитию как отдельных домохозяйств, так и всей страны в целом. Каждый год Банк России публикует документ, в котором обозначает основные векторы развития финансового рынка. Они формируются исходя из интересов общества и желания способствовать реализации потребностей граждан. Особое внимание при создании повестки отдаётся факторам устойчивого развития и ESG-системе, о которой мы поговорим позже.

Повышение финансовой грамотности и участников финансового рынка

Массовый переход общества на рынок капитала, неосведомленность о всех финансовых нюансах и возможностях и распространение нелегальной деятельности – эти три тенденции требуют защищенности по отношению к инвесторам и потребителям финансовых услуг. Поэтому Банк России работает над тем, чтобы решения участников рынка были более осознанными. Он требует от банков раскрытия информации о финансовых продуктах, работает над информационно-просветительским ресурсом «Финансовая культура» fincult.info , проводит поведенческие экспертизы Поведенческая экспертиза исследует, как инвесторы принимают решения о купле-продаже финансовых продуктов. Она позволяет Банку России не только оценивать реальный уровень подготовки розничных инвесторов к работе со сложными финансовыми инструментами, но и учитывать полученные результаты при разработке соответствующего регулирования . Кроме того, Банк России хочет стимулировать коммерческие банки к повышению удовлетворенности и лояльности клиентов к ним.

Развивать доверительные отношения между банками и их клиентами можно несколькими способами: через постоянное консультирование банковских клиентов, информирование участников рынка о лучших практиках решения проблем и законодательную обязанность финансовых организаций рассматривать жалобы. Наконец, Банк России стремится повышать меры противодействия мошенникам и блокировать нелегальные сайты, информировать граждан о деятельности нелегальных субъектов, защищать граждан от киберпреступлений.

Содействие цифровизации

Цифровизация не просто повышает финансовую доступность. Она способствует появлению новых бизнес-моделей, создает канал для конкурирования и увеличивает производительность труда. Всё это расширяет границы рынка: вокруг финансовых институтов формируются экосистемы и увеличивается роль нефинансовых организаций .На пути к цифровизации рынка Банк России запустил Единую биометрическую систему, Цифровой профиль и Систему быстрых платежей. До 2024 года были поставлены новые задачи: реализация инфраструктурных проектов, внедрение новыхдля SupTech- и RegTech-решений SupTech- и RegTech-решения — это технологии, обеспечивающие более легкое и эффективное выполнение регуляторных требований участниками финансовых рынков , развитие экспериментальных правовых режимов и, конечно, усиление информационной безопасности.

Повышение доступности финансовых услуг для граждан и бизнеса

Цифровые технологии делают управление активами и работу бизнеса более доступными, однако Интернет все еще имеет ряд ограничений, которые создают препятствия для развития финансового рынка. Во-первых, сеть Интернет покрывает не всю территорию страны, поэтому правительство занимается повышением финансовой доступности на отдаленных и малонаселенных территориях. Во-вторых, использование финансовых услуг должно быть привлекательно и доступно для всех слоев населения, в том числе для пожилых людей и людей с ограниченными возможностями.

Содействие конкуренции на финансовом рынке

Сейчас в финансовом секторе особенно популярно развитие уже упомянутых банковских экосистем. С одной стороны, этот тренд делает жизнь людей удобнее. С другой, провоцирует развитие олигополии, что может нести риски для финансовой стабильности в целом. Чтобы этого избежать, Банк России совместно с российским Правительством формирует подходы к регулированию таких экосистем. Эти подходы будут основаны на антимонопольном законодательстве, патентном праве, правилах информационного обмена и онлайн-рекламы. Более того, предполагается, что все финансовые посредники будут иметь равный доступ к государственным информационным системам.

Обеспечение финансовой стабильности

Финансовая стабильность обеспечивает долгосрочный рост экономики и создает доверительные связи между всеми участниками финансового рынка, но в условиях большего вливания средств в банковский сектор, контролировать систему стало сложнее. Государство будет держать систему в порядке несколькими способами. Прежде всего, с 1 января 2022 года Банк России законодательно наделен полномочиями по установлению прямых количественных ограничений для необеспеченных потребительских кредитов. Это значит, что регулятор сможет ограничивать выдачу кредитов, в первую очередь, таких, у которых высокая вероятность остаться неоплаченными. Кроме того, ожидается регулирование кредитования физических лиц по плавающим процентным ставкам (через введение лимитов на величину повышения ставки и увеличение срока кредита). Наконец, планируется постоянная оценка рисков, связанных с вложениями граждан в иностранные активы и изучение влияния на финансовую стабильность цифровых технологий и климатических рисков. В совокупности с другими действиями, все перечисленное позволит сделать финансовый рынок надёжнее.

Расширение вклада финансового рынка в достижение целей устойчивого развития и ESG-трансформации российского бизнеса

Климатическая и корпоративная повестка, отраженная в Резолюции Генеральной Ассамблеи ООН в области устойчивого развития до 2030 года * ставит новые задачи перед государственными структурами. Теперь государству требуется не только создавать необходимые условия для участников рынка, но и мотивировать их учитывать ESG-факторы в своей деятельности, повышать ответственность при ведении бизнеса. К этому можно прийти, если одновременно развивать инфраструктуру рынка финансирования устойчивого развития и учитывать ESG-факторы при адаптации к новым видам рисков. Так, планируется повышать осведомленность граждан по вопросам финансирования устойчивого развития, требовать от частных компаний раскрытия информации о так называемых внешних эффектах – результатах воздействия деятельности таких организаций на общество и окружающую среду – и проводить стресс-тесты климатических рисков, то есть моделировать ситуацию климатического кризиса, позволяющую увидеть его последствия для финансовой системы.

Содействие развитию долгосрочного финансирования

Долгосрочные сбережения повышают инвестиционный потенциал страны, а значит, ведут к увеличению благосостояния граждан. Сейчас Банк России создает дополнительные инструменты для увеличения долгосрочных вложений: во-первых, он стимулирует вложения в инструменты долгосрочного финансирования путем расширения инструментария по управлению ИИС Индивидуальный инвестиционный счет – специализированный брокерский счет для физических лиц, по которым предусмотрены налоговые льготы при условии владения им не менее трех лет Во-вторых, расширяется линейка финансовых инструментов для финансирования инвестиционных проектов, то есть развиваются инструменты привилегированных акций и конвертируемых займов, дополнительно стимулируется банковское кредитование инвестиционных проектов. В-третьих, Банк России двигается в сторону развития корпоративных отношений и корпоративного управления: планируется внедрять в практику лучшие стандарты корпоративного управления, обеспечивать баланс интересов всех участников экономических отношений и совершенствовать институт аудита отчетности.

Развитие регулирования секторов финансового рынка

Банк России учитывает общие и специфические тенденции для всех секторов финансового рынка создавая условия для его развития и обеспечивая финансовую стабильность на системном уровне, что проявляется за счет пропорциональности регуляторной нагрузки масштабу деятельности финансовых организаций, введения систем гарантирования, снижения издержек участников рынка, создания законодательных и правовых условий для дистанционных форматов обслуживания, проникновения цифровых продуктов и услуг.

Как именно регулируется финансовый рынок в России?

Главный финансовый регулятор в нашей стране — Банк России, в его структуру входит множество департаментов. Каждый из них имеет свою сферу деятельности: кто-то осуществляет надзор над системно значимыми кредитными организациями, кто-то занимается банковской аналитикой, а кто-то работает в страховой сфере. В этой части мы рассмотрим работу Банка России на примере деятельности его департаментов.

Департамент надзора за системно значимыми кредитными организациями

Чем крупнее банк, тем больше к нему нужно предъявлять требований по управлению рисками и тем сильнее следует оберегать его от падения, поскольку его закрытие может повлечь системные риски и спровоцировать кризис банковской системы. Для внедрения пропорционального регулирования и риск-ориентированного надзора в структуре Банка России был создан Департамент надзора за системно значимыми кредитными организациями, который контролирует работу крупнейших банков.

Для того, чтобы банк относился к системно значимым кредитным организациям, он должен иметь в своем запасе много активов, финансовых инструментов, от которых ожидается получение значительных экономических выгод, вкладов физических лиц и т.д. Все эти параметры позже рассчитываются по специальной формуле и сравниваются с совокупными активами всех банков. Сейчас Банк России признает системно значимыми 13 банков, на их долю приходится около 77% совокупных активов российского банковского сектора.

Работа с системно значимыми банками отличается от регулирования деятельности более мелких кредитных организаций. Прежде всего, у больших банков наблюдается более зрелый подход к системе управления рисками, их оценке и надзору со стороны регулятора. Могут предъявляться дополнительные требования по функционалу (например, надбавка за системную значимость к минимальным значениям нормативов достаточности капитала в размере 1%).

Департамент банковского регулирования и аналитики

Проводит стресс-тестирование стресс-тестирование – это испытание на прочность финансового положения организации в условиях «серьезного, но вместе с тем вероятного шока». Подробнее на сайте Банка России 16 , определяет подходы к банковскому регулированию, имеющих банковскую составляющую, оценивает риски развития банковского сектора и делится результатами анализа с субъектами финансового рынка.

Сотрудники департамента смотрят на регулирование не как на запреты и ограничения, а как на инструмент защиты кредиторов и вкладчиков. По сути, это подразделение разрабатывает решения того, как ограничивать риски, но при этом не запрещать банкам развивать новые инвестиционные продукты. * .

Департамент страхового рынка

Основные задачи департамента: оценка рисков страховых организаций, контроль и надзор за соблюдением страхового законодательства, регулирование страховой деятельности. Перечисленное затрагивает не только банкротства и платежеспособность самих компаний, но и безопасность потребителей, защиту их интересов. Для достижения задач Департамент страхового рынка использует несколько инструментов: изучение базовой отчетности страховых компаний, структуры корпоративного управления и нефинансовых индикаторов.

Какие инструменты используются в рамках риск-ориентированного подхода для регулирования финансового рынка?

В рамках банковского риск-ориентированного подхода используются Базельские соглашения – соглашения по достаточности собственного капитала банков. Существует 3 соглашения, принятых в различное время для регулирования конкретных целей.

В 1988 году в ответ на банкротства финансовых институтов появился Базель I «Международная конвергенция измерения капитала и стандартов капитала» . Соглашение направлено на обеспечение устойчивости финансовой системы через ограничение кредитного риска и потерь банков. Также Базель I был призван обеспечить условия для равной конкуренции банков. Изначально положения Базель I рассматривались в качестве рекомендации, но с 1992 года выполнение соглашения стало обязательным для стран «большой десятки» 18 .В рамках соглашения финансовая устойчивость банка рассматривается как уровень капитала, достаточный для покрытия рисков, связанных с неспособностью заемщиков осуществлять платежи банку по задолженностям. Минимальный уровень достаточности капитал — 8% от суммы активов и счетах, которых нет в бухгалтерском балансе, но которые содержат информацию об имуществе и обязательствах. Сам капитал поделен на 2 уровня: уровень 1 — акционерный капитал и объявленные резервы, уровень 2 – дополнительный капитал капитал низкого качества, законодательно разрешенные скрытые резервы и т. д. , который не должен превышать значение капитала уровня 1. Все банковские активы делятся на 5 групп в зависимости от степени риска группы с 0/10/20/50/100% риска . Чем выше риск, тем больше удельный вес. На основе этого деления определяется кредитный риск через умножение величины актива на этот удельный вес, коэффициент. К недостаткам первого соглашения относят сконцентрированность только на кредитных рисках, в то время как выполнения требования по минимальному уровню капитала не обеспечивали надежность всей работы банка. * .

Для корректировки недостатков первого соглашения в 2004 году появился Базель II. Данное соглашение закрепило 3 компонента стабильности банковской системы. Первый компонент скорректировал расчет величины достаточного капитала: при расчете показателя стали учитываться не только кредитные риски риски, связанные с неспособностью заемщиков осуществлять платежи банку по задолженностям , но и рыночные риски риски возникновения у Банка убытков в результате обесценения/потери вложений , а также операционные риски риски возникновения потерь у Банка из-за ошибок во внутренних процессах, из-за действий сотрудников или других лиц, внешних событий или сбоев систем . Компонент 2 закрепил контроль Центральных банков за капиталом, резервируемым на случай реализации рисков. Компонент 3 обязал банки раскрывать информацию о своей деятельности. В рамках второго соглашения были добавлены еще некоторые моменты: появилась еще одна градация риска — 150%, было установлено 2 способа расчета кредитного риска на основе рейтингов внешних оценивающих агентств и на основе внутреннего рейтинга банка * .

После мирового финансового кризиса в 2008-2009 году появилась необходимость в совершенствовании Базельских соглашений. В 2010-2011 году появился Базель III, цель которого — повышение качества управления банковскими рисками. Соглашение устанавливает дополнительные требования к достаточности капитала, ограничение так называемого финансового рычага соотношения капитала, который банк взял взаймы, и собственного капитала , новые нормативы ликвидности, которые ограничивают риски потери банками платёжеспособности. Так как правила в рамках Базельских соглашений являются универсальными, страны могут адаптировать их с учетом экономической специфики через незначительное изменение версий данных правил. С 2014 года Банк России ведет работу над сближением стандартов регулирования банковской деятельности с рекомендациями Базельских соглашений. Внедрение новых правил осуществляется не слишком быстро ввиду различных экономических факторов. Реализация принципов Базель III в России была начата еще до завершения полного перехода на Базель II. Как раз в соответствии с соглашением Базель III в 2015 году Банком России были определены системно значимые кредитные организации, о которых мы говорили выше.

Solvency на русский переводится как «платежеспособность”, «состоятельность» — это директива, то есть указание, которое устанавливает правила страхования и перестрахования в Европейском союзе. Цель директивы — достижение стабильности страхового рынка с помощью дисциплинирования участников рынка и снижения риска того, что они не смогут расплатиться по своим обязательствам.

Изначально была принята директива Solvency I в 2002 г. Когда ее требования оказались неэффективными для регулирования деятельности страховщиков, через семь лет был принят Solvency II. Новая версия усилила контроль за размером капитала, корпоративным управлением и риск менеджментом в страховых и перестраховых компаниях стран Евросоюза. Основные отличия Solvency I и Solvency II заключаются в методологии, стресс-тестировании определении уровня платежеспособности. Solvency II имеет схожие черты с соглашением по регулированию банковской деятельности — Базелем III, и, также аналогично Базелю, Банк России планирует придерживаться регулирования на основе именно последней версии директивы Solvency * * .

Для обеспечения стабильности страхового рынка Банк России планирует придерживаться директивы Solvency II, ее требования будут внедряться постепенно в период 2020-2022 гг. * .

Сущность, инструменты и информационное обеспечение финансового менеджмента

Финансовая деятельность предприятий неразрывно связана с финансовым рынком, развитием его видов и сегментов, состоянием его конъюнктуры. В общем виде финансовый рынок представляет собой рынок, на котором объектом купли-продажи выступают разнообразные финансовые инструменты и финансовые услуги. Финансовый рынок представляет собой сложную систему, в которой деньги и другие активы предприятий и других его участников обращаются самостоятельно, независимо от характера обращения реальных товаров. Этот рынок оперирует многообразными финансовыми инструментами, обслуживается специфическими финансовыми институтами, располагает разветвленной и разнообразной финансовой инфраструктурой.

Основными функциями финансового рынка являются:

- Активная мобилизация временно свободного капитала из многообразных источников. Этот свободный капитал, т. е. денежные и финансовые ресурсы населения, предприятий, государственных органов, не истраченные на текущее потребление и реальное инвестирование, вовлекается через механизм финансового рынка отдельными его участниками для последующего эффективного использования в экономике.

- Эффективное распределение аккумулированного свободного капитала между конечными его потребителями. Механизм финансового рынка обеспечивает выявление объема и структуры спроса на отдельные финансовые активы и своевременное удовлетворение всех категорий потребителей.

- Определение наиболее эффективных направлений использования капитала в инвестиционной сфере. Удовлетворяя значительный объем и широкий круг инвестиционных потребностей хозяйствующих субъектов, механизм финансового рынка через систему ценообразования на отдельные инвестиционные инструменты выявляет наиболее эффективные сферы и направления инвестиционных потоков для обеспечения высокого уровня доходности используемого капитала.

- Формирование рыночных цен на отдельные финансовые инструменты и услуги. Рыночный механизм позволяет учесть текущее соотношение спроса и предложения по разнообразным финансовым инструментам, формирующее соответствующий уровень цен на них.

- Осуществление квалифицированного посредничества между продавцом и покупателем финансовых инструментов. Такое посредничество осуществляют специальные финансовые институты. Они хорошо владеют текущей финансовой конъюнктурой, условиями осуществления сделок и в кратчайшие сроки могут обеспечить связь продавцов и покупателей.

- Формирование условий для минимизации финансового и коммерческого риска и системы специальных финансовых инструментов. Финансовый рынок выработал механизм страхования ценового риска, который позволяет снизить финансовый и коммерческий риск продавцов финансовых активов и реального товара, связанный с изменением цен на них.

- Ускорение оборота капитала. Обеспечивая мобилизацию, распределение и эффективное использование свободного капитала, удовлетворение в кратчайшие сроки потребности в нем хозяйствующих субъектов, финансовый рынок способствует ускорению оборота используемого капитала.

Понятие «финансовый рынок» является весьма обобщенным. На практике оно выражает обширную систему отдельных видов финансовых рынков с большим количеством сегментов.

Многообразие финансовых рынков можно классифицировать следующим образом:

По видам обращающихся финансовых активов (инструментов) (рис. 1.2).

- Кредитный рынок (или рынок ссудного капитала), на котором объектом купли-продажи являются свободные кредитные ресурсы (и отдельные финансовые инструменты, обслуживающие их), обращение которых осуществляется на условиях возвратности и платности.

- Рынок ценных бумаг (или фондовый рынок), на котором объектом купли-продажи являются все виды ценных бумаг (фондовых инструментов), эмитированных предприятиями, различными финансовыми институтами и государством. Функционирование рынка ценных бумаг позволяет упорядочить и повысить эффективность многих экономических процессов и, в первую очередь, процесса инвестирования временно свободных финансовых ресурсов.

- Валютный рынок, на котором объектом купли-продажи выступают иностранная валюта и финансовые инструменты, обслуживающие операции в ней. Он позволяет удовлетворить потребности хозяйствующих субъектов в иностранной валюте, обеспечить минимизацию связанных с этими операциями финансовых ресурсов, установить реальный валютный курс.

- Страховой рынок, на котором объектом купли-продажи выступает страховая защита в форме различных предлагаемых страховых продуктов. По мере развития рыночных отношений потребность в услугах этого рынка возрастает. Субъекты рынка способствуют аккумуляции и эффективному перераспределению капитала, используя накапливаемые средства в инвестиционных целях.

- Рынок золота, на котором объектом купли-продажи выступают драгоценные металлы. На этом рынке осуществляются операции страхования финансовых активов, обеспечения резервирования этих активов. Основной объем операций с физическим золотом осуществляется между банками и специализированными предприятиями.

По периоду обращения финансовых активов (инструментов):

- Рынок денежных средств, на котором объектом купли-продажи являются финансовые активы со сроком обращения до одного года. Финансовые активы этого рынка являются наиболее ликвидными. Им присущ небольшой уровень риска.

- Рынок капитала, на котором продаются-покупаются рыночные финансовые инструменты и финансовые услуги со сроком обращения более одного года. финансовые активы этого рынка, как правило, менее ликвидны. Им присущ более высокий уровень риска.

По организационным формам функционирования:

- Организованный (биржевой) рынок, представлен системой фондовых и валютных бирж. На организованном финансовом рынке обеспечивается высокая концентрация спроса и предложения, устанавливается наиболее объективная система цен на финансовые инструменты и услуги, проводится проверка финансовой состоятельности эмитентов основных видов ценных бумаг, гарантируется исполнение заключенных сделок.

- Неорганизованный (внебиржевой) рынок, на котором осуществляется покупка-продажа финансовых инструментов услуг, сделки по которым не регистрируются на бирже. Этот рынок характеризуется более высоким уровнем риска.

По региональному признаку:

- Местный финансовый рынок: в основном это операции коммерческих банков, страховых компаний с местными хозяйствующими субъектами и населением.

- Региональный финансовый рынок включает систему региональных фондовых и валютных бирж.

- Мировой финансовой рынок является составной частью мировой финансовой системы, в которой интегрированы национальные финансовые рынки стран с открытой экономикой.

По срочности реализации сделок:

- Рынок с немедленной реализацией условий сделок (рынок «спот» или «кэш»), заключенные сделки на котором осуществляются в строго обусловленный короткий период времени.

- Рынок с реализацией условий сделок в будущем периоде (фьючерсный, опционный и т. п.), предметом обращения на котором являются фондовые, валютные и товарные деривативы (производные ценные бумаги).

По условиям обращения финансовых инструментов:

- Первичный рынок ценных бумаг, на котором осуществляется первичное размещение ценных бумаг.

- Вторичный рынок, где постоянно обращаются ценные бумаги, ранее проданные на первичном рынке. Без развитого вторичного фондового рынка не может эффективно существовать первичный рынок ценных бумаг.

Рассмотренная классификация финансовых рынков может быть углублена за счет сегментации каждого из видов этих рынков. Например, в рамках кредитного рынка можно выделить следующие сегменты : рынок краткосрочных кредитных инструментов, рынок долгосрочных кредитных инструментов, рынок межбанковского кредита и т. п.

Наличие широко разветвленной системы различных видов и сегментов финансовых рынков создает необходимые предпосылки для подготовки и реализации альтернативных управленческих решений в процессе финансового менеджмента.

На финансовом рынке действуют различные участники, функции которых определяются целями их деятельности и степенью участия в совершении отдельных сделок.

- Прямые продавцы и покупатели финансовых инструментов на рынке:

- кредитном: кредиторы и заемщики;

- ценных бумаг: эмитенты и инвесторы;

- валютном: страховщики и страхователи;

- золота: продавцы золота и покупатели золота.

- исключительно брокерскую деятельность (инвестиционные брокеры, валютные брокеры, страховые брокеры (агенты));

- дилерскую деятельность (коммерческие банки, инвестиционные компании, инвестиционные фонды, инвестиционные дилеры (андеррайтеры), трестовые компании, финансово-промышленные группы, страховые компании, пенсионные фонды и др.).

В своей деятельности на финансовых рынках участники этого рынка используют разные инструменты.

Финансовый инструмент — одна из новых экономических категорий для России. Имеются различные трактовки этой категории. Однако в настоящее время одно из наиболее общих и развернутых определений приведено в международном стандарте бухгалтерского учета IAS 32 » Финансовые инструменты : раскрытие и представление «, введен в действие с 1 января 1996 г.

Согласно стандарту под финансовым инструментом понимается любой контракт, по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств долгового или долевого характера другого предприятия.

Можно выделить две характеристики, позволяющие квалифицировать ту или иную операцию как финансовый инструмент:

- в основе операции должны лежать финансовые активы и обязательства;

- операция должна иметь форму договора (контракта).

Все многообразие финансовых инструментов можно классифицировать по следующим основным признакам.

По видам финансовых рынков.

- Инструменты кредитного рынка:

- денежные активы, составляющие основной объект кредитных отношений между кредитором и заемщиком;

- чеки (именной, на предъявителя и ордерный);

- аккредитивы (отзывные и безотзывные, простые и переводные);

- векселя (коммерческие и банковские, процентные и дисконтные, простой и переводной);

- залоговые документы (оформленное долговое обязательство, обеспечивающее полученный финансовый и коммерческий кредит в форме залога или заклада);

- прочие (коносамент, девизы и т. п.).

- акции;

- облигации;

- сберегательные (депозитные) сертификаты;

- деривативы (контракты: опционные, фьючерсные, форвардные, «своп» и др.);

- прочие (инвестиционные сертификаты, приватизационные ценные бумаги, казначейские обязательства и др.).

- валютные активы;

- документарный валютный аккредитив;

- валютный банковский чек;

- валютный банковский вексель;

- переводной валютный коммерческий вексель;

- валютный фьючерсный контракт;

- валютный опционный контракт;

- валютный своп.

- контракты на конкретные виды страховых услуг;

- договоры перестрахования;

- аварийная подписка (аварийный бонд).

- золото как финансовый авуар;

- система деривативов, используемых при осуществлении сделок на бирже драгоценных металлов (опционы, фьючерсы и др.).

. По виду обращения:

- краткосрочные финансовые инструменты (с периодом обращения до одного года);

- долгосрочные финансовые инструменты (с периодом обращения более одного года).

По характеру финансовых обязательств:

- долевые финансовые инструменты (акции, инвестиционные сертификаты и т. п.);

- долговые финансовые инструменты (облигации, векселя, чеки и т. п.).

По приоритетной значимости:

- первичные финансовые инструменты (финансовые инструменты первого порядка): акции, облигации, чеки, векселя и т. п.;

- вторичные финансовые инструменты (деривативы) — финансовые инструменты второго порядка: опционы, свопы, фьючерсные и форвардные контракты).

. По гарантированности уровня доходности:

- финансовые инструменты с фиксированным доходом;

- финансовые инструменты с неопределенным доходом.

.По уровню риска:

- безрисковые финансовые инструменты (в основном государственные ценные бумаги);

- финансовые инструменты с низким уровнем риска;

- финансовые инструменты с умеренным уровнем риска;

- финансовые инструменты с высоким уровнем риска;

- финансовые инструменты с очень высоким уровнем риска («спекулятивные»).

Приведенная система основных инструментов находится в постоянной динамике, вызываемой различными факторами.

Источник https://nauchniestati.ru/spravka/finansovyj-rynok/

Источник https://whatiscentralbank.hse.ru/3

Источник https://intuit.ru/studies/courses/3605/847/lecture/29401?page=3