Ипотечные программы со справками по форме банка в Кемерово

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ: ипотека молодым; материнский капитал; кредит по одному документу; назначь свою ставку; назначь свою страховку.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 70 000 000 ₽

- Ставка: от 10.89%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 6.35%

- Срок: от 36 до 360 месяцев

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 6 000 000 ₽

- Ставка: от 5%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 4.95%

- Срок: от 3 до 35 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Ипотека на приобретение жилья и рефинансирование в рамках программы поддержки семей с детьми, субсидируемой государством.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 5.3%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 30 000 000 ₽

- Ставка: от 6.3%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 30 000 000 ₽

- Ставка: от 6.3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 6.9%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 5.3%

- Срок: от 12 месяцев до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, загородная недвижимость

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 30 000 000 ₽

- Ставка: от 9.5%

- Срок: от 36 до 360 месяцев

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Ипотека без подтверждения доходов и трудовой занятости, без комиссий. Льготные условия кредитования для молодых семей.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 100 000 000 ₽

- Ставка: от 9.9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 60 000 000 ₽

- Ставка: от 9.9%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 40 000 000 ₽

- Ставка: от 9.55%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Оформите кредит на покупку жилья с привлекательной процентной ставкой кредитования и с использованием специальных программ: ипотека молодым; материнский капитал; кредит по одному документу; назначь свою ставку; назначь свою страховку; половина платежа раз в 14 дней.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 70 000 000 ₽

- Ставка: от 7.9%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 50 000 000 ₽

- Ставка: от 9.39%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 30 000 000 ₽

- Ставка: от 5.7%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Поручительство: обязательно

- Залог: обязательный залог приобретаемого имущества

Информация о ставках и условиях ипотечных продуктов в Кемерово предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Ипотека со справкой по форме банка выгодна тем, чья официально подтвержденная зарплата невелика. Многие банки Кемерово, чтобы расширить круг заемщиков, принимают упрощенные виды документов для подтверждения платежеспособности.

У справки по форме банка есть одно преимущество: указав свой реальный уровень доходов, вы имеете больше возможностей при получении кредита. Однако использование такой формы может вызвать дополнительные проверки при рассмотрении заявки, что увеличит сроки рассмотрения. Если же вам одобрят ипотеку со справкой по форме банка, будьте готовы к повышенной процентной ставке и большому первоначальному взносу — так кредитные учреждения снижают свои риски.

Сравнить все программы банков Кемерово и выбрать оптимальную вы можете на сайте Выберу.ру.

Частые вопросы

Во многих банках можно оформить ипотеку со справкой в свободной форме. Она служит подтверждением дохода вместо 2-НДФЛ в том случае, если официальная часть доходов заемщика слишком мала.

Многие банки принимают справку в свободной форме у зарплатных клиентов или при оформлении ипотеки по двум документам. С полным списком организаций вы можете ознакомиться на Выберу.ру.

Заемщик, который хочет получить кредит под залог недвижимости без доходов, должен соответствовать требованиям банка. Так, некоторые организации выдают займы под залог квартиры клиентам от 21 года до 65 лет. Взять кредит под залог без подтверждения дохода пенсионерам бывает труднее, и каждый банк фактически устанавливает собственные возрастные границы. Как правило, кредит под залог квартиры выдается гражданам не старше 70 лет.

Выберите ипотеку

Отзывы об ипотеке в Кемерово

В начале года обращалась за рефинансированием сразу трех кредитов. Сама процедура немного затянулась но по итогу платеж удалось сократить больше чем Читать далее.

В начале года обращалась за рефинансированием сразу трех кредитов. Сама процедура немного затянулась но по итогу платеж удалось сократить больше чем в 2 раза. Я даже не рассчитывала на такой результат. Отдельное спасибо специалисту, которая вела мою заявку. Очень квалифицированный менеджер Скрыть

Отзыв полезен? 1 0 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Тут многие хвалят сбербанк по обслуживанию карт- да, соглашусь, что в этой нише сбербанк неплох,но. домклик ипотека это ад! Я не знаю как сбербанк Читать далее.

Тут многие хвалят сбербанк по обслуживанию карт- да, соглашусь, что в этой нише сбербанк неплох,но. домклик ипотека это ад! Я не знаю как сбербанк попадают в юротдел на работу и как они отбирают специалистов,но реально такое ощущение, что ни ГК РФ,ни 214 закона просто не существуют. Сбербанк одобрил покупательнице ипотеку на новостройку (дом был сдан и уже на кадастровой учете), вопрос был только в подписании Акта приёма передачи и ключей, но это цена об’екта другая и Застройщик тянул резину. Мы вышли на цессию. Покупательница все документы отдала банку 19.10.20 ,я чуть позже все по их списку. И тут карусель началась, сначала договор дду повторить, затем моя нотариальная справка их смутила, затем заставили ехать к Застройщику за справкой о том, что Акт приема-передчаи не подписан, неделю танцев с бубном и банк подвтерждает,что комплект документов полный и идёт их рассмотрение-. как вдруг, банк выдаёт, что об’ект не аккредитован банком! Ээээ, господа, а зачем вам аккредитация на готовый дом? А куда смотрели специалисты ДО того как нас гонять неделю за документами? Из-за вас покупатель внес задаток? А? Вы где специалисты? Короче, фирменное издевательство над своими клиентами, полный непрофессионализм, полное игнорирование норма права. И при этом сбербанк говорит- это не он виноват в том, что сделки нет, а . Застройщик, видимо потому что он дом построил и поставил на кадастровой учёт, у юристов сбербанка в голове информация не сходится. В итоге, банк порекомендовал получать ключи и регистрировать право собственности, а ничего, что это цена Об’екта другая? И куда потом, опять в сбербанк, чтобы вспотеть собирая уже новый пакет документов? Если сбербанк хоть раз привлечь к ответственности, это была бы самая большая победа и публичный урок всем остальным банкам! Скрыть

Отзыв полезен? 97 49 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Добрый день! Я явлюсьпредставителем компании Общество с ограниченной ответственностью «Областной центр оценки права» (оценочная компания) в г. Читать далее.

Добрый день! Я явлюсьпредставителем компании Общество с ограниченной ответственностью «Областной центр оценки права» (оценочная компания) в г. Кемерово. Нашей компанией была произведена оценка рыночной стоимости квартиры с целью залога для ипотечного кредитования на основании договора с заказчиком и потенциальным клиентом Банка ВТБ. Однако при передаче отчета в филиал банка г. Кемерово, а именно Ручкиной Кристине Валерьевне, получили утвердительный, категоричный, негативный, неконструктивный отказ, на основании того, что наша компания отсутствует в списки рекомендованных оценочных компаний. Игнорируя информацию, указанную на официальном сайте банка ВТБ о том что, клиент МОЖЕТ обратиться в любую другую оценочную компанию не указанную в списке. Управляющий филиала Банка в г. Кемерово (г. Кемерово, ул. Демьяна Бедного, д.1) не представившись, не смог дать внятного ответа, в связи с чем Банк отказывается принять данный отчет об оценки, аргументировав тем что, он не уполномочен по данным вопросам. Так же сотрудники данного филиала заведомо вводят в заблуждения своих клиентов о том что, оценка рыночной стоимости недвижимости не принимаются от сторонних оценочных организаций, тем самым дискриминировав другие организации не внесенные в список банка как рекомендованные. Ко всему прочему Ручкина Кристина Валерьевна, начала унижать честь и достоинство в отношении меня при других сотрудниках банка, говоря о том что я не так сижу, хотя при этом сама предложила присесть, так же называя Выписку из отчета (Основные факты и выводы) «Филькиной грамотой», и назвав сам отчет об оценке «ШЛЕПКОМ», тем самым нарушая этику делового общения с клиентом, нарушая должностную инструкцию. Действия сотрудников считаю ни правомерными, которые противоречат ФЗ 135 «О защите конкуренции» ст. 10, п.1,ч.9. В Заключении обращаюсь к потенциальным клиентам данного Банка, и клиентам других кредитных организациях, не верьте сотрудникам банка по поводу не принятия отчета об оценки от не аккредитованного оценщика, это НЕ ЗАКОННО. Скрыть

Собираем документы для ипотеки

В этой статье говорим только об ипотеке на квартиры, для домов и загородной недвижимости другой список документов.

Паспорт, СНИЛС и от 30% стоимости квартиры для ипотеки по двум документам

У банков есть программа — ипотека по двум документам. Она подходит для тех, у кого нет времени собирать документы или возможности подтвердить доход, но есть от 30% стоимости квартиры для первого взноса. 30% — это минимум, в большинстве банков понадобится 50 – 60%.

Для ипотеки по двум документам банку нужны только паспорт и СНИЛС того, кто берет ипотеку, и созаемщика, если он есть.

Собираем документы для ипотеки

Паспорт и СНИЛС — стандартный набор, но вторым документом вместо СНИЛС банк может принять водительское удостоверение, военный билет или загранпаспорт.

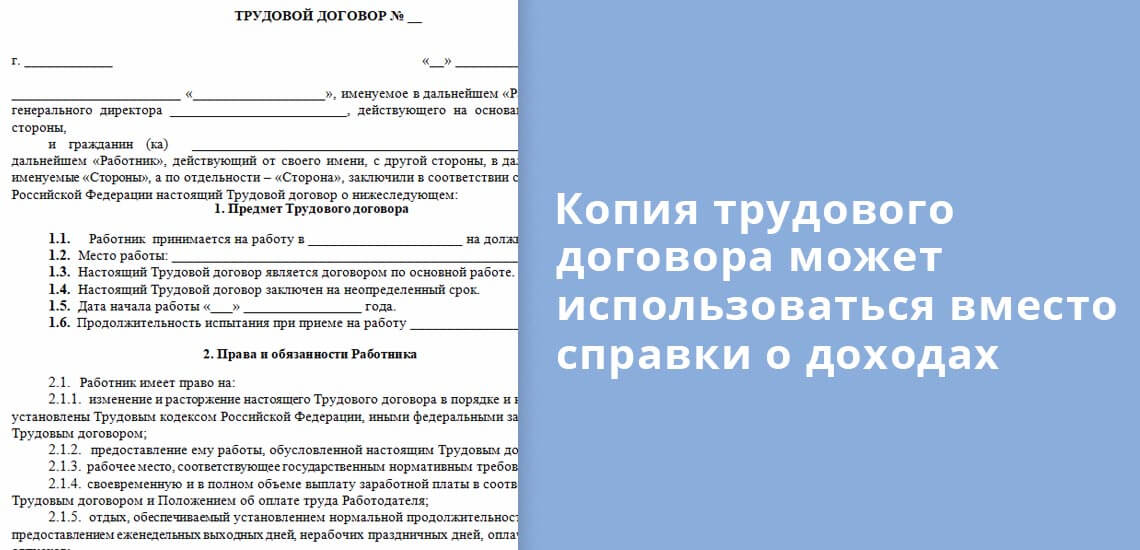

Паспорт, СНИЛС, копия трудовой и справка 2‑НДФЛ для ипотеки с подтверждением дохода

Если взнос меньше, чем нужно для ипотеки по двум документам, придется собрать больше документов. Для каждого участника сделки понадобятся:

- паспорт;

- СНИЛС;

- копия трудовой книжки, заверенная работодателем;

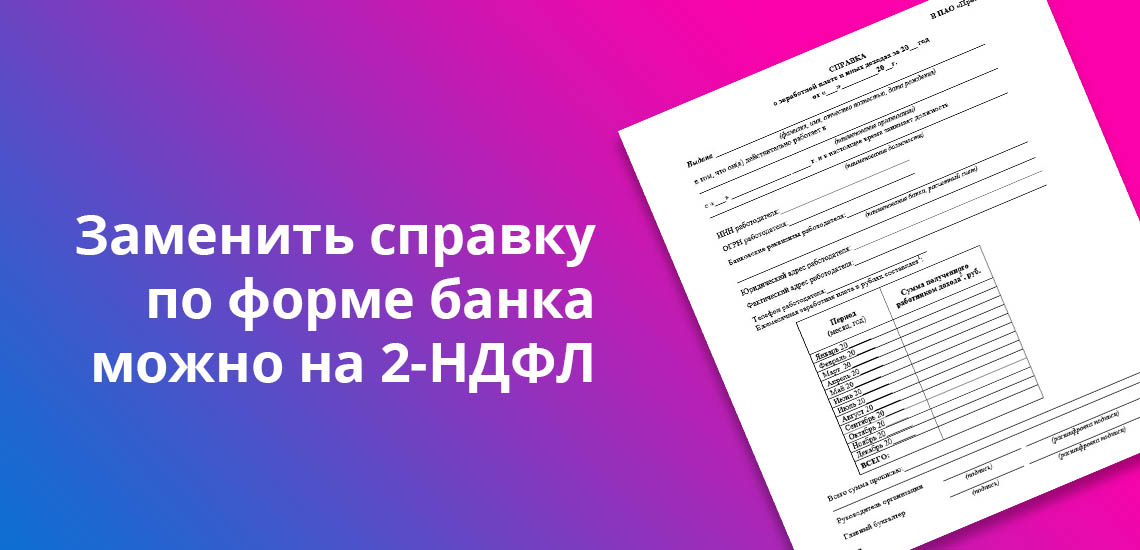

- справка 2‑НДФЛ за последние шесть месяцев или справка о доходе по форме банка — обе справки берут в бухгалтерии на работе или через работодателя, о них еще поговорим отдельно;

- свидетельство о регистрации брака, если муж и жена оформляют ипотеку вместе как созаемщики;

- брачный договор, если муж или жена планируют оформить ипотеку только на себя;

- военный билет для мужчин младше 27 лет.

Для ипотеки с материнским капиталом. Если при оформлении ипотеки будет использоваться материнский капитал или программа «Семейная ипотека», дополнительно нужно подготовить:

- свидетельство о рождении на каждого ребенка;

- сертификат на материнский капитал;

- справку или выписку об остатке материнского капитала. Справку получают в Пенсионном фонде, а выписку — через личный кабинет на Госуслугах.

Банк может запросить еще какие-нибудь документы, если собираетесь брать ипотеку на специальных условиях, например, ипотеку для военных или сельскую.

Для ипотеки без справки 2‑НДФЛ. 2‑НДФЛ — это справка с работы, она нужна, чтобы подтвердить доход. Некоторые банки разрешают заменить ее выпиской о пенсионных отчислениях или выпиской с зарплатной карты. Это варианты для тех, кто получает белую зарплату.

Тем, кто работает неофициально, подойдет справка о доходах по форме банка. Эта справка показывает банку, сколько на самом деле зарабатывает человек. При этом работодатель ничем не рискует — банк не будет передавать информацию в налоговую или трудовую инспекцию.

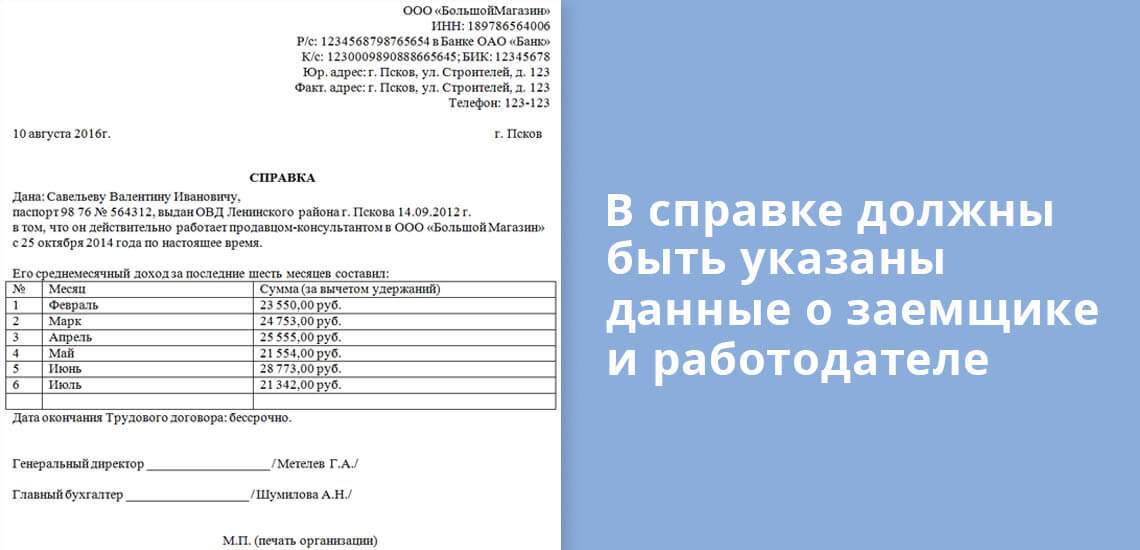

Справки отличаются по внешнему виду, но поля обычно одинаковые: паспортные данные, контакты работодателя и таблица с заработком по месяцам.

Так выглядит справка по форме банка ВТБ, ее нужно напечатать на фирменном бланке компании, а затем заверить подписью главного бухгалтера и печатью

Паспорт, выписка из реестра и декларация для предпринимателей

У владельцев бизнеса банки запрашивают больше документов, чем у наемных работников:

- паспорт;

- ИНН, ОГРН;

- свидетельство о регистрации ИП;

- свежая выписка из ЕГРЮЛ или ЕГРИП;

- декларации с отметками о принятии налоговой — у кого-то просят за год, у кого-то за два;

- выписка с расчетного счета.

Банк, скорее всего, запросит еще какие-нибудь документы. Какие, зависит от компании, ее сферы деятельности, режима налогообложения.

Проще всего предпринимателям подавать на ипотеку по двум документам. Тогда не нужно будет собирать документы по компании, предоставлять декларации и заказывать выписки.

Сканы документов и анкета для онлайн-заявки на ипотеку

Не обязательно ехать в банк, чтобы подать заявку на ипотеку. У многих банков есть онлайн-сервисы подачи документов:

- , сервис Сбербанка; .

Еще можно подавать одну заявку на ипотеку сразу в нескольких банках. Например, на сайте Банки-ру или через застройщика.

Для онлайн-заявки понадобится заполнить анкету с паспортными данными, информацией о доходе, месте работы и сумме ипотечного кредита. Затем загрузить сканы или фотографии документов:

- паспорт;

- СНИЛС;

- 2‑НДФЛ или справка по форме банка;

- трудовая книжка.

Заполненная заявка отправляется в банк, и через 1 – 3 дня на электронную почту или по смс заявителю приходит решение: ипотека одобрена или нет.

Группа «Самолет» строит квартиры за нормальные деньги, а покупать их можно в рассрочку и в ипотеку. Так что ставим финансовую цель и берем курс на квартиру. Уи!

Что такое справка по форме банка

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

При подаче заявки на кредит в перечне документов встречается пункт — справка по форме банка. Образец заполнения бланка может быть размещен там же или его понадобится найти, чтобы заполнить и принести кредитору. Какую информацию содержит этот документ, кто его составляет, и что такое справка по форме банка, разобрался Бробанк.

- Когда используют справку по форме банка и кто ее оформляет

- Какие сведения содержит справка

- В чем сложности подготовки справки по форме банка

- Как проверяют клиента

- Где выдают кредиты под справку по форме банка

- Что такое справка по форме банка

- В каких случаях может быть нужна справка по форме банка

- Где взять справку по форме банка

- Процесс заполнения

- Преимущества справки по форме банка

- Другие способы подтверждения доходов

Когда используют справку по форме банка и кто ее оформляет

Получить 2-НДФЛ могут не все работающие граждане. Причины могут быть разные: руководство находится в другом городе или не весь доход работника официально фиксируется. Поэтому банки идут навстречу и предлагают в качестве документа подтверждающего зарплату принести справку по форме банка. Каждая кредитно-финансовая организация утверждает свой вариант бланка. Но общие правила заполнения и обязательные реквизиты одинаковы во всех банках.

Справки по форме кредитора могут служить подтверждением дохода потенциального заемщика при оформлении договора на:

- ;

- нецелевой заем; ;

- покупку товаров в рассрочку.

Такой вид подтверждения практически не используют при оформлении ипотеки или кредита на большие суммы и длительный срок.

Альтернативный документ, подтверждающий платежеспособность при получении кредита, выгоден обеим сторонам:

- клиенту — тем, что работодатель легче соглашается на оформление справки по форме банка, чем на заполнение 2-НДФЛ;

- кредитору — тем, что число клиентов в разы больше из-за простоты подготовки справки.

Справку по форме банка заполняет ответственный работник работодателя из отдела кадров или бухгалтерии.

Какие сведения содержит справка

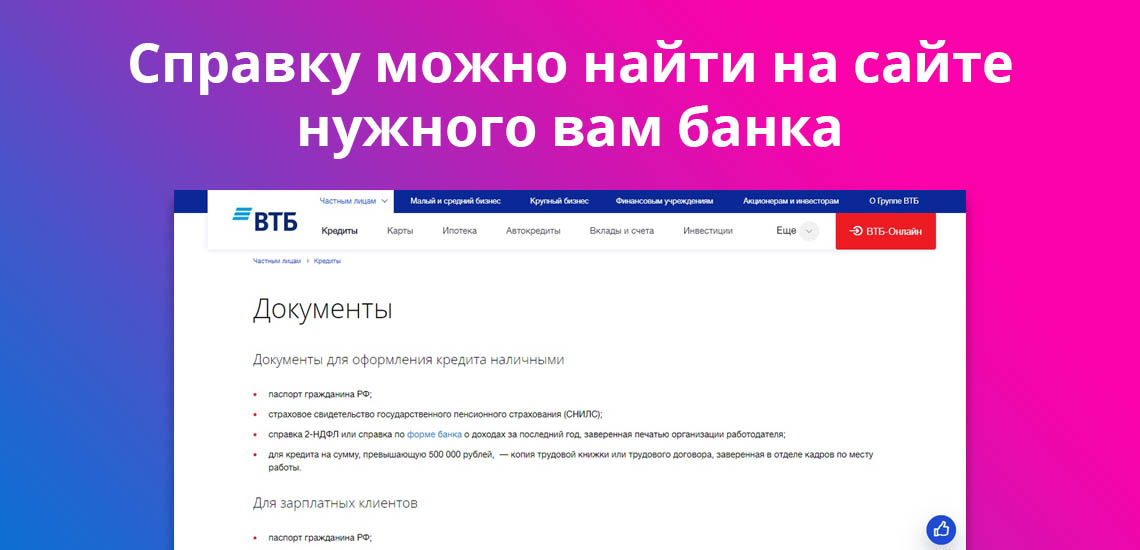

Бланк справки для подтверждения дохода потенциального заемщика можно получить в отделении банка или скачать на официальном сайте.

Второй вариант наиболее удобен клиенту, потому что он сможет лично посетить кредитную организацию только один раз. С готовым пакетом документов. Некоторые кредиторы вообще могут предложить использовать свободную форму справки. Главное, чтобы в ней были отражены обязательные сведения и данные о работодателе и заемщике.

Справки по форме банка должны содержать:

- персональные данные физического лица;

- название компании-работодателя;

- идентификационные сведения о работодателе — ИНН, номер расчетного счета, контактные данные, телефоны, сайт, юридический адрес;

- название должности, сколько времени на ней работает гражданин, и общий срок работы у этого работодателя;

- заработная плата за определенный период — 3 месяца, полгода или год;

- ФИО руководителя и главного бухгалтера организации, их подписи;

- печать работодателя.

Справку подписывают два уполномоченных лица работодателя — директор и главный бухгалтер. В ситуации, когда в штатном расписании отсутствует должность главного бухгалтера, руководитель делает соответствующую пометку. И обязательно ставит свою подпись и печать.

В чем сложности подготовки справки по форме банка

Не все работодатели с охотой оформляют работникам справки по форме банка. Причины могут быть теми же, что и при отказе в заполнении 2-НДФЛ. Нередко руководители опасаются, что реальный уровень доходов сотрудника может быть передан в налоговую службу. При этом вскроется факт расхождения между реальным и номинальным размером заработной платы.

В некоторых случаях, соглашаясь на альтернативный вариант подтверждения платежеспособности клиента, рискует и банк. Потому что гражданин может вступить в сговор с работодателем и «попросить» завысить ему заработную плату, которая указана в справке по форме кредитной организации. Как следствие таких рисков кредит выдают не по самой привлекательной процентной ставке либо запрашивают дополнительные гарантии. Например, предлагают оформить залог или привести поручителя.

Каждый кредитор устанавливает свой срок действия справки по форме банка. В среднем значения колеблются от 2 недель до 1 месяца. Информация о периоде актуальности данных, как правило, находится на самом бланке, либо ее можно уточнить, позвонив на горячую линию банка.

Как проверяют клиента

Облегченный вариант подтверждения платежеспособности по справке порождает желание заемщиков «приукрасить» действительность и указать доход выше, чем на самом деле. Но и кредиторы понимают это положение вещей. Сведения из справки проверяет не только кредитный инспектор или менеджер по работе с физическими лицами, но и служба безопасности банка. Сотрудники этого отдела оценивают правильности заполнения полей, а также:

- проверяют существование работодателя;

- уточняют соответствие адресов и реквизитов сведениям, указанным в бланке;

- проводят обзвон по контактам компании;

- задают уточняющие вопросы о работнике — сроке работы, занимаемой должности, размере оклада.

Кредиторы не выдадут заем только на основании справки по форме банка. Без проверки кредитной истории заемщика не утвердят ни один кредитный продукт. В том числе рассрочку или кредитную карту. Потенциальный заемщик лично дает банку разрешение на запрос сведений из всех Бюро кредитных историй, которые хранят данные о нем. От того, насколько клиент качественно и своевременно исполнял свои финансовые обязательства перед другими кредиторами, зависит, одобрят ему заем или нет. Эта информация имеет такое же большое значение, как и платежеспособность.

Если кредитная история плохая или кредитный рейтинг низкий, то высокая заработная плата не поможет получить заем на выгодных для клиента условиях. Банк может отказать в выдаче кредита или предложить повышенную процентную ставку.

К тому же затребует дополнительные гарантии возвратности выданных средств.

В ситуации, когда клиент заведомо предоставил ложные сведения банку, и это было раскрыто, возможны два варианта:

- В случае несущественного нарушения банк откажет в выдаче кредита и внесет клиента в черный список.

- Отдел безопасности передаст документы в МВД, а гражданин понесет ответственность за мошенничество.

При подготовке справки не стоит рассчитывать, что информацию из нее не будут проверять. Все кредиторы выдают займы на время и заботятся о том, чтобы клиенты их возвращали к сроку.

Где выдают кредиты под справку по форме банка

Большинство крупных российских банков предлагают кредитные продукты, которые выдают на основе справки о доходах. Для физических лиц, которые получают заработную плату внутри банка, учреждения предлагают еще более выгодные условия и чаще всего не требуют справку. Поступления на счета зарплатных клиентов видны кредитной организации, поэтому для таких заемщиков предлагают пониженную процентную ставку или другие льготы. А из документов могут запросить только оригинал паспорта в момент подписания кредитного договора.

Под справку о доходах по форме банка предоставляют кредиты в:

- ; ; ; ; ; ; и других банках РФ.

Дополнительные способы подтвердить доходы без справки по форме банка или отчета 2-НДФЛ предоставить кредитору:

- копию трудового договора, заключенного с работодателем;

- копию трудовой книжки, с записью о последнем месте работы и справку от работодателя с подтверждением, что гражданин до сих пор работает в данной компании;

- банковскую выписку по счету, где видны регулярные поступления, при этом в назначении платежа содержится информация, за что выплачены средства, а в поле «плательщик» указано наименование работодателя.

Перед получением кредита важно сравнить схожие банковские продукты и выбрать наиболее выгодный по процентной ставке и минимальному пакету документов. После это можно подавать заявки, и ждать одобрения. Эксперты не рекомендуют одновременно рассылать заявки в 5-6 банков. Такое поведение может пагубно сказаться на впечатлении о заемщике. В кредитных организациях откажут, потому что сложится впечатление об экстренной нужде в деньгах. Поэтому лучше запрашивать кредит в двух или трех банках и ждать от них решения.

Статья дополнена автором Евгением Никитиным

Справка по форме банка часто фигурирует в списке документов на получение кредита, но далеко не все используют ее, ограничиваясь стандартной 2-НДФЛ. Однако для того, чтобы решить, подходит эта справка конкретному человеку или же нет, следует рассмотреть, что это такое и как она выглядит для разных банков. Только поняв, в каких случаях она используется и чем она может оказаться лучше 2-НДФЛ, клиент может точно решить, насколько она требуется в его случае. Подробности в материале Brobank.

Что такое справка по форме банка

Справка по форме банка – это документ, подтверждающий платежеспособность клиента, образец которого можно найти на сайте той финансовой организации, в которой планируется взять кредит.

Она заменяет собой стандартную справку 2-НДФЛ и составляется более свободно, чем более строгий формат 2-НДФЛ. Также справка по форме банка составляется работодателем и в ней может быть указана сумма в том числе и та, с которой не производилось отчислений в бюджет. Это могут быть как «серые» премии, так и определенные дорогостоящие подарки, которые вполне можно использовать в качестве подтверждения состоятельности, но которые нельзя доказать «официальной» справкой.

Следует понимать, что каждый банк имеет собственный образец справки по форме банка, которую нужно искать непосредственно у него на сайте.

В каких случаях может быть нужна справка по форме банка

Самые часто встречающиеся случаи использования подобного документа – подтверждение платежеспособности клиента при получении кредита, лизинга и прочих заемных средств. Образец заполнения справки по форме банка всегда представлен на официальном сайте кредитной организации и там всегда имеется отметка о сумме полученных денежных средств.

Смысл введения подобной справки для банка прост: ни одна организация не хочет потерять платежеспособного клиента только потому, что он не может предоставить достаточное обоснование своей состоятельности от государства. По этой причине банк принимает также и справки, выданные просто работодателем и не подтвержденные с точки зрения отчислений в бюджет.

Результат устраивает всех: как сам банк, так и человека, который указывает все свои доходы, в том числе и те, которые сильно расходятся с «официальными». Все мы понимаем, что таких людей значительно больше, нежели кажется на первый взгляд.

Где взять справку по форме банка

Перед тем как заполнить справку по форме банка, следует найти ее на его официальном сайте. Для каждой организации справка своя и следует рассмотреть образцы различных банков. Для примера возьмем наиболее известные и крупные финансовые организации: Сбербанк, Альфа-Банк, ВТБ.

Справку можно скачать непосредственно на сайте Сбербанка, перейдя в раздел «Поддержка», а оттуда в раздел «Выписки и справки». Клиент попадает на большой бланк справки по форме банка Сбербанк, которую необходимо сохранить перед тем как заполнить.

На сайте ВТБ существует несколько способов найти бланк данной справки:

- Перейти в раздел кредитных продуктов, в меню «Тарифы и документы» можно найти все нужные бланки.

- В разделе с описанием конкретного кредитного продукта всегда есть ссылка на справку по форме банка. Чаще всего данная ссылка находится в описании документов, необходимых для получения кредита.

- Также бланк можно получить через запрос в чате приложения банка.

Альфа-Банк расположил эту справку в разделе «Тарифы и документы», расположенном в самом низу страницы официального сайта. На странице кредитов Альфа не размещает ссылок на документ, хотя это было бы очень удобно. Также в поисковике присутствует прямая ссылка на скачивание данной справки прямо с сайта.

Также актуальную версию справки вы всегда можете скачать на нашем сайте:

Процесс заполнения

Справку по форме банка заполняет работодатель. В любой из них обязательно должны присутствовать следующие реквизиты:

- ФИО и должность работника, которому выдана справка.

- Реквизиты компании, которая выдает справку клиенту, в том числе ИНН, полное название и прочие данные.

- Полное имя директора и главного бухгалтера, а также их подписи.

- Стаж работы будущего клиента банка.

- Сумма, полученная человеком за время работы. Если работник работает более 1 года, то пишется сумма за последний.

- Также иногда требуют значение средней заработной платы помесячно.

Все эти данные заполняются строго главным бухгалтером компании, после чего на справке ставится его подпись, а также подпись руководителя фирмы (директора или индивидуального предпринимателя).

Преимущества справки по форме банка

Основное преимущество данной справки – это наличие возможности у клиента отметить там все доходы, а не только официальные. Это касается не только «серой» заработной платы, но и различного рода подарков, донатов и помощи, которые не отображаются государству, но которые могут положительно повлиять на процесс получения кредита.

Здесь следует отметить, что банки все же больше предпочитают форму 2-НДФЛ, поэтому если официальная часть незначительно меньше, нежели неофициальная, то предпочтительнее именно «государственный» образец. Однако если неофициальная часть достаточно велика, то клиенту лучше выбрать именно справку по форме банка. Окончательный выбор в любом случае напрямую зависит от индивидуальной ситуации конкретного заемщика.

Другие способы подтверждения доходов

Подтверждение платежеспособности может происходить не только через справки, но и через выписки по счету, предоставление свидетельства наличия у клиента предметов роскоши, автомобиля, квартиры, заграничных поездок и прочего.

Но финансовое учреждение значительно активнее одобряет кредиты тогда, когда на них есть справки, которые подтверждают доход цифрой. Поэтому рекомендуется взять справку по форме банка, если 2-НДФЛ предоставить возможности нет. Это упростит процесс доказательства благонадежности, так как не потребует сбора множества персональной информации об имуществе.

Источник https://kemerovo.vbr.ru/banki/ipoteka/spravka_po_forme_banka/

Источник https://svoi.io/hypothecation/

Источник https://brobank.ru/spravka-po-forme-banka/