10 лучших программ лояльности банков

Кэшбэк баллами или рублями, скидки у партнеров, мили авиакомпаний и другие привилегии – все это доступно пользователям пластиковых карт в рамках индивидуальных программ лояльности банков. Каждая кредитная организация предлагает что-то свое. Чтобы определить самые лучшие и выгодные программы лояльности, мы подготовили их рейтинг.

Характеристика в рейтинге

Программа лояльности – это специальные бонусы или выгоды, которые банк готов предложить клиенту для привлечения его внимания. Поскольку в среднем все карты, кредиты и вклады мало чем отличаются друг от друга, то именно программа лояльности способна выступить тем фактором, который склоняет чашу весов в мыслях клиента в пользу того или иного банка. Как правило, чаще всего программы лояльности выражаются в кэшбэке и подключенным к нему картам. Но встречаются и классические наборы премиальных услуг, в которые входят кэшбэк, скидки, допуск к каким-либо мероприятиям и так далее.

В нашем рейтинге мы собрали лучшие программы лояльности для различных категорий населения: обычных клиентов, путешественников и автолюбителей. В материал попали крупные и стабильные банки России, которые точно не закроются в ближайшее время. Мы рассматривали как полноценные программы лояльности, так и кэшбэк-версии с различными картами. В качестве основных критериев отбора послужили отзывы реальных пользователей, выгодность той или иной программы и ее основные характеристики.

Лучшие программы лояльности банков для путешественников

В этой категории представлены банки, предоставляющие самые выгодные мильные программы лояльности для своих клиентов. С помощью таких программ владелец карты или счета сможет накопить мили, которые способны стать серьезной скидкой для покупки билетов или бронирования отелей. Как правило, мили можно тратить только на внутренних сайтах с билетами или предложениями отелей.

3 «Польза» (Home Credit Bank)

★ Трижды признавалась «Программой года»

Выгода: возврат 5% в категории «Путешествия», до 30% за покупки у партнеров

Рейтинг (2022): 4.6

«Польза» стала лучшей программой лояльности в 2017-2019 годах по версии ICXC Loyalty Marketing, а также была названа лучшим пластиком с reward программой по мнению Frank Banking Reward Award 2019. Она честно заслужила это звание выгодой и удобством. «Польза» доступна тем путешественникам, кто пользуется пластиком «Польза Travel». Это карта Visa Signature, обеспечивающая дополнительные выгоды своим владельцам. Тратить накопленные баллы можно у партнеров банка, предложения которых можно посмотреть в личном кабинете банка.

Программа лояльности выгодна, если покупать товары у партнеров банка – тогда возврат может составлять до 30%.. В России любая покупка вернет 1% от потраченного (5%, если это было нечто из категории «Путешествия»). За рубежом к каждой покупке прилагается кэшбэк 3%, что с лихвой покрывает курс конвертации валюты.

Помимо кэшбэка программа лояльности позволяет получить консьерж-сервис от банка, страховку путешественника, бесплатное снятие наличных в любых банкоматах мира до 5 раз в течение месяца, домашний тариф на сотовую связь даже в международном роуминге, скидку до 35% на аренду авто, а также другие привилегии VIP-клиентов. А обслуживание карты легко можно сделать бесплатным, если хранить на ней не менее 30 тысяч рублей в качестве неснижаемого остатка.

2 Travel (Альфа-Банк)

★ Лучший процент возврата милями

Выгода: возврат до 11% за оплату туристических товаров

Рейтинг (2022): 4.7

Удачная программа лояльности Альфа Travel предназначена преимущественно для богатых путешественников и дает все привилегии и бонусы, доступные VIP-клиентам. Работает при использовании карты с соответствующим названием. Можно выбрать два варианта пластикового носителя: Premium и обычный.

Максимальный возврат 11% доступен для карты «Премиум», если клиент приобретает какие-либо товары и услуги на сайте программы лояльности (для обычной карты – до 9%). На этом ресурсе можно найти авиабилеты, отели и так далее. Приобретения на других сайтах или в реальной жизни поощряются возвратом до 5% (до 3%, если карта не «платиновая»). Кроме того, также начисляется до 7% на остаток средств на счете, что делает карту выгодной для хранения денежных сумм (от 70 до 300 тысяч рублей).

Мильная программа позволяет копить баллы сколько угодно: они не сгорают, поэтому за несколько лет вы легко сможете накопить на билеты куда угодно. На сайте можно приобрести билеты более чем трехсот авиакомпаний, причем стоимость покупки мало отличается от среднерыночной. Владельцам карт положены скидки и подарки. «Платиновая» карта дает множество привилегий именно для путешествий: бесплатная упаковка багажа, доступ к VIP-залам аэропортов, трансфер и так далее.

1 Тинькофф Банк

★ Три разных программы лояльности

Выгода: возврат до 10% за туристические товары и билеты

Рейтинг (2022): 4.9

Тинькофф Банк – одна из передовых кредитных организаций на российском финансовом рынке, ориентированная на привлечение клиентов различного уровня. У банка есть несколько различных программ лояльности для путешественников. Все они привязаны к определенным банковским картам, что дает им дополнительные возможности.

Такое обилие удобно, поскольку клиент получает право выбирать ту программу, которая ему наиболее удобна. В каталоге банка есть как общая карта с программой лояльности All Airlines (до 10% возврата при покупке билетов на сайте Тинькофф Банка), так и кобрендинговые карты S7 и OneTwoTrip, которые рассчитаны на получение скидок и бонусов при покупке товаров и услуг на определенных сайтах или у конкретных авиакомпаний.

Любой вариант программы лояльности стоит оценить, поскольку его полезность будет разной для отдельных людей. Например, если вы предпочитаете летать только самолетами S7, то вам будет полезнее соответствующая карта (которая помимо кэшбэка дает клиенту доступ к распродажам, закрытым бизнес-залам и привилегиям любимого клиента), а не универсальная All Airlines.

Лучшие программы лояльности с универсальным кэшбэком

Кэшбэк – это один из самых популярных вариантов программы лояльности банка, который подходит всем клиентам. В таком случае банку нет нужды беспокоиться о подборе целевой аудитории или поиске выгодных предложений. Достаточно сделать несколько категорий кэшбэка, товарами из которых пользуется большинство людей, и добавить выбор наиболее подходящих из них. Программы кэшбэка практически одинаковы у всех банков, однако мы нашли четыре самых выгодных варианта.

4 «Двойной кэшбэк» (Промсвязьбанк)

★ Возврат средств даже за траты на кредит

Выгода: возврат до 11% с учетом оплаты кредита

Рейтинг (2022): 4.5

Программа лояльности Промсвязьбанка привязана к кредитной карте «Двойной кэшбэк». С ее помощью можно получать возврат денежных средств в размере до 11% от потраченных средств. Возврат подразумевает кэшбэк до 10% за покупки при выборе одного из пакетов привилегий – «Досуг», «Авто» или «Семья», а также за любые покупки 1% и за погашение задолженности по карте 1%.

В целом это стандартная программа лояльности с высоким процентом возврата. Главное ее достоинство в том, что деньги начисляются даже за погашение задолженности перед банком (всего лишь 1%, но все равно приятно). Это выгодно тем, кто имеет кредитную карту банка и гасит на ней долг. Таким образом можно немного сэкономить на кредите и снизить высокую годовую ставку.

Недостаток программы лояльности в том, что повышенный кэшбэк 10% рассчитан на трату кредитных средств. Так что карта с ней не подойдет тем, кто предпочитает тратить собственные средства с кредиток. С другой стороны, кэшбэком можно отбить часть процентной ставки, что приятно и выгодно.

3 «МАКС» (Открытие)

★ Входит в 5-ку популярных программ лояльности по версии Банки.ру

Выгода: возврат до 2,5% + до 30% от партнеров

Рейтинг (2022): 4.6

Программа лояльности МАКС от банка Открытие доступна пользователям карт Opencard и SVO Club. Она предполагается несколько преимуществе, среди которых кэшбэк до 2,5% на все покупки и до 30% на покупки у партнеров, скидку 20% на отели и билеты, повышенную доходность по счету «Моя копилка». Стандартный кэшбэк суммируется с привилегиями от партнеров.

Накопленными баллами можно компенсировать покупки на сумму от 1500 рублей. Также для компенсации подойдут операции уплаты процентов по кредитам, оплаты страхования карты и уведомлений по ней. Управлять кэшбэком можно в приложении мобильного банка или в личном кабинете интернет-банка.

Программа лояльности МАКС входят в пятерку самых популярных и часто используемых по версии сайта Банки.ру. До лета 2021 года ее условия были более привлекательными, т.к. была возможность получения большего кэшбэка в отдельных категориях, но и сейчас они выглядят весьма достойно, хотя вряд ли привлекут в банк новых клиентов.

2 «Мультибонус» (ВТБ)

★ Несколько привилегий в одной программе

Выгода: возврат до 1,5% + до 20% от партнеров

Рейтинг (2022): 4.7

«Мультибонус» от банка ВТБ – уникальная программа лояльности, в рамках действия которой можно накапливать бонусы или мили, а также получать реальный кэшбэк рублями, снижать ставку по кредиту наличными или ипотеке. Какие именно привилегии получать, держатель карты выбирает сам, подключая одну из дополнительных программ – Путешествия, Коллекция, Кэшбэк или Заемщик. Менять программу можно раз в месяц.

Стандартный кэшбэк по программам, предполагающим получение бонусов, миль или бонусных рублей, не такой уж и большой. На сумму до 30 000 рублей в месяц он составит 1%, до 75 000 рублей – 1,5%. Зато за покупки у партнеров, перечень которых есть в мобильном приложении и в личном кабинете на сайте, можно вернуть до 20%. Перечень самых выгодных предложений постоянно обновляется, поэтому стоит почаще заглядывать на соответствующую страницу.

Вознаграждение в виде бонусов выплачивается только при расходах по карте от 10 000 рублей. Действительны бонусы в течение 1 года с момента зачисления, но если перестать пользоваться картой, то они сгорят в течение шести месяцев.

1 «Сберспасибо» (Сбербанк)

★ Самая доступная классическая программа

Выгода: до 5% возврата за выбранные категории, до 30% на покупки у партнеров

Рейтинг (2022): 4.8

Бонусная программа крупнейшего банка страны «СберСпасибо», созданная для поощрения постоянных клиентов. Это своеобразный аналог кэшбэка, который работает на определенных площадках. Вживую олицетворяет выражение «получить за спасибо»: с помощью бонусов Сбербанка можно оплатить до 99% стоимости товара.

Бонусная программа «СберСпасибо» работает с большинством карт учреждения. Бонусы начисляются людям, которые подключились к программе лояльности и делают покупки у партнеров банка. Она получила четыре уровня привилегий, которые зависят от уровня трат и активности клиента. За каждый новый уровень клиент получает дополнительные возможности: повышенный возврат не только от партнеров, но и от самого банка.

Увы, эти бонусы нельзя тратить, как обычные деньги: их необходимо обменивать на скидки у различных продавцов товаров и услуг (как правило, в интернете, хотя в реальной жизни некоторые магазины готовы принимать «спасибки»). Только на высшем уровне привилегий можно обменять баллы «Спасибо» на рубли.

Лучшие программы лояльности банков для автолюбителей

Это отдельная категория программ лояльности: в нее попадают кэшбэк-программы, заточенные именно под автомобилистов. Многие банки обращают внимание именно на эту целевую аудиторию, поскольку возможность сэкономить на бензине и обслуживании машины способна привлечь много автолюбителей. Как правило, такие кэшбэк-программы позволят сэкономить до 10% на покупке топлива.

3 «Нам по пути» (Газпромбанк)

★ Платиновый статус программы лояльности «Нам по пути» АЗС Газпромнефть

Выгода: возврат за топливо до 10% на АЗС Газпромнефть

Рейтинг (2022): 4.7

Удобная и доступная программа лояльности, идеально подходящая тем, кто пользуется АЗС Газпромнефть. Доступна клиентам, которые оформили карточку Автодрайв Platinum. Оформление этой дебетовой карты позволит рассчитывать на платиновый статус в программе «Нам по пути» и получать 2 дополнительных бонусов за каждый залитый литр топлива. Кроме этого, 10% на закупки на АЗС сети вернутся кэшбэком. Также 1 бонус начисляется за любые 100 рублей расходов. Другие карты тоже могут участвовать в программе «Нам по пути», но с иным статусом. Кроме того, участникам программы лояльности становятся доступны различные акции и супер-предложения от АЗС Газпромнефть: дополнительные бонусы, интересные мероприятия, розыгрыши и многое другое.

Участие в программе лояльности позволяет приобретать на полученные бонусы не только топливо или какие-либо автотовары и услуги. Накопленные баллы можно потратить на АЗС Газпромнефть на любые товары и услуги, которые предлагает конкретно эта торговая точка. Бонусы способны оплатить всю покупку сразу либо какую-то ее часть.

Увы, программа лояльности завязана только на АЗС Газпромнефть. Поэтому она не подойдет водителям, которые предпочитают другие заправочные станции. Однако если вам неважно, где заправляться, а выгоды от карт Газпромбанка и программы лояльности «Нам по пути» прельщают, то стоит обратить внимание именно на этот вариант.

2 Росгосстрах Банк

Росгосстрах позиционирует себя как банк для автомобилистов и это не просто слова. Он предлагает довольно привлекательную программу лояльности для автолюбителей, которые готовы оформить здесь дебетовую «Дорожную карту». Одна из привилегий – это высокий кэшбэк. В категории «Авто», в которую входят расходы за запчасти, автосервис и мойку, дорожные сборы, шиномонтаж и прокат авто, он составит 10%, но это по акции сроком до 31.12.2021, далее 5%, что тоже неплохо. 4% возврата действует на категории «АЗС», «Еда» и развлечения.

Также у банка есть дебетовая карта «Турбо Драйв», которую можно получить через автодилеров. В дальнейшем за оплату их услуг можно будет получить кэшбэк в размере 10%. Помимо этого, предусмотрены и стандартные 5% в категории «Авто».

Каждый владелец карты может также подключиться к программе «Моя дорога». Это позволит всего за 155 рублей в месяц рассчитывать на получение юридических и технических консультаций, помощь при ДТП, услуги эвакуатора. Также за 99 рублей в месяц можно подключить программу «Активная жизнь», которая дает доступ к услугам телемедицины.

1 Юникредитбанк

★ Кэшбэк до 10% + Пакет водителя

Выгода: возврат до 10% с расходов на АЗС, такси, каршеринг, парковки и платные дороги

Рейтинг (2022): 4.9

Программа лояльности, которую предлагает пользователем кредитной «АвтоКарты» Юникредитбанк позволит возвращать от 5 до 10% на оплату услуг такси и каршеринга, парковок и платных дорог, а также с расходов на АЗС. Столько же вернется кэшбэком даже за проезд на общественном транспорте. 5 или 10% вернется бонусами зависит от объема расходов по карте. Если они превышают 50 000 рублей, то кэшбэк составит внушительные 10%. Приятно и то, что на остальные расход также предусмотрен возврат, хоть и небольшой, всего 1%.

Это далеко не все преимущества, которые предусматривает программа лояльности для пользователей «Автокарты». Еще одна выгода – это «Пакет водителя». Он предполагает возможность получения бесплатных юридических и технических консультаций, помощь при ДТП, в том числе оплату такси, вскрытие дверей и запуск двигателя. Доступны пользователям пластика и дополнительные скидки, например, 10% на аренду в Яндекс.Драйв и топливо в Яндекс.Навигаторе.

В целом предложение весьма привлекательное, если не брать в расчет того нюанса, что оно действует по кредитной карте и только при условии пользования ей. Обслуживается пластик бесплатно лишь в первый год и то лишь для ряда клиентов, далее его стоимость составит 1990 рублей. Кредитный лимит допускается до 3 000 000 рублей.

Внимание! Представленная выше информация не является руководством к покупке. За любой консультацией следует обращаться к специалистам!

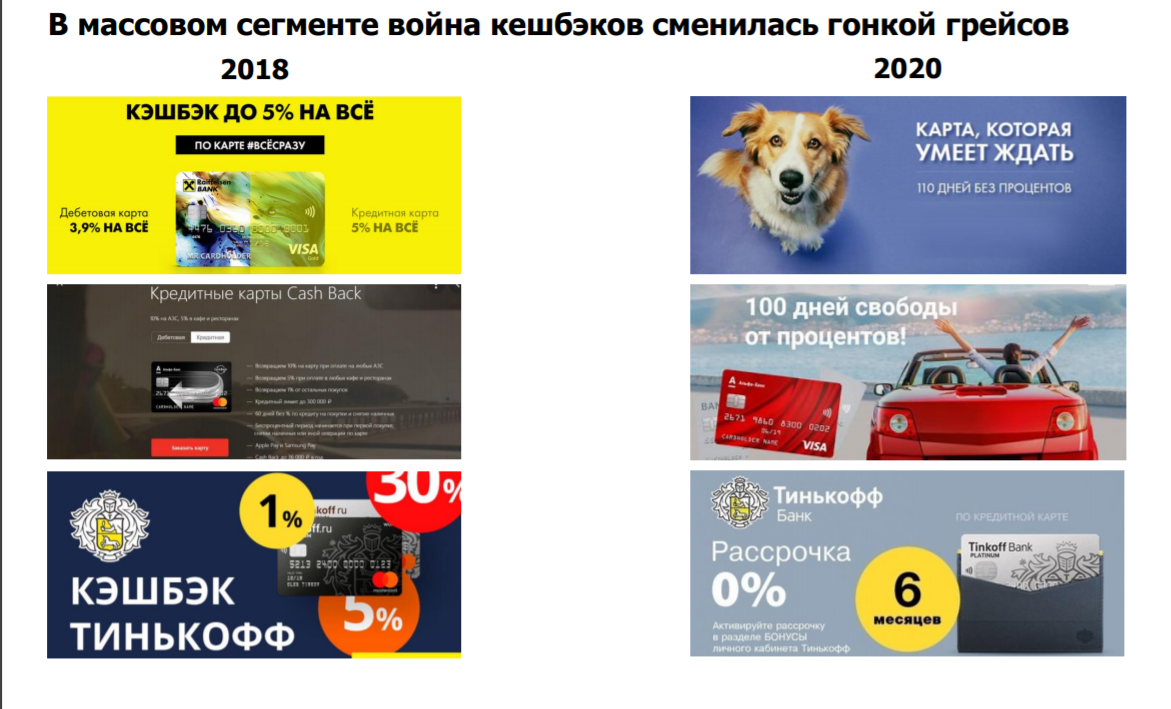

Банки перестали гнаться за размером кешбэка: что это значит для клиентов

В 2020 году банки поменяли подход к начислению кешбэка за траты по карте. Теперь для них важнее простота условий, а не размер бонусов. РБК Тренды разобрались в изменениях и узнали рейтинг лучших карт с кешбэками

Пандемийный 2020 год серьезно изменил отношение банков к программам лояльности, выяснила аналитическая и консалтинговая компания Frank RG, проведя исследование рынка банковских карт и программ лояльности.

Что такое программы лояльности

Программа лояльности направлена на поощрение банковских клиентов за использование карт. Банки начисляют за безналичные платежи проценты от покупки в виде прямых рублей, бонусов, миль, конвертируемых в рубли баллов и так далее. Кешбэки побуждают клиентов чаще использовать карты. За счет этого банки получают доход от интерчейнджа — межбанковской комиссии от платежной системы, которую банк магазина выплачивает банку покупателя. Часть этой комиссии направляется на кешбэки, часть остается в прибыли банка.

Рейтинг лучших карт и программ лояльности от Frank RG

Frank RG проанализировали продуктовые линейки, функционал, клиентский опыт, транзакционную активность и выгоду для клиентов 894 кредитных и дебетовых карт 33 основных российских банков (это 97% и 93% рынка соответственно).

- Лучшая дебетовая карта: Opencard, Банк Открытие;

- Лучшая кредитная карта с льготным периодом: MTS Cashback, МТС Банк;

- Лучшая кредитная карта с программой лояльности: Кредитная Польза, Банк «Хоум Кредит»;

- Лучшая кредитная карта для состоятельных клиентов: Opencard, Банк Открытие.

Самые выгодные карты:

- Самая выгодная карта с кешбэком: Visa Cash Back, Банк «Санкт-Петербург» (дебетовая и кредитная);

- Самая выгодная карта с кешбэком для состоятельных клиентов: Mastercard World Black Edition «Каникулы», ВБРР (дебетовая и кредитная);

- Самая выгодная ко-брендовая карта для ежедневных покупок: ВТБ-Магнит, Банк ВТБ (дебетовая);

- Самая выгодная дебетовая карта для путешествий: Пакет Prime, «ЮниКредит» (дебетовая);

- Самая выгодная кредитная карта для путешествий: Кредитная карта Visa Signature #МожноВСЁ, Росбанк (кредитная);

- Самая выгодная детская карта: Детская карта, Альфа-банк (дебетовая);

- Самая выгодная карта для молодежи: СберКарта, Сбербанк (дебетовая).

Специальные номинации:

- Лучшее мобильное приложение для ежедневных покупок: Тинькофф Банк;

- Лучшая инновация в кредитных картах: Кредитная «Удобная карта», Газпромбанк;

- Высокая лояльность клиентов: Кредитная карта «100 дней без %», Альфа-банк.

Что изменилось

«Многие банки упростили условия начисления кешбэка и ввели фиксированное вознаграждение на все категории покупок, убрав повышенные категории», — рассказала проектный лидер Frank RG и автор исследования Анна Стогниенко. Для банка это снижает расходы, для клиентов — создает больше удобств. Теперь не надо следить за тем, где выгоднее расплачиваться картой.

Однако это негативно отразится на продвинутых пользователях программ лояльности, у которых открыто несколько карт разных банков для оплаты ими только в самых выгодных категориях. Начисление кешбэков по кредитным картам и вовсе перестало быть обязательным. В массовом сегменте гонка кешбэков сменилась гонкой беспроцентных периодов пользования кредиткой.

В настоящее время 25% кредитных карт массового сегмента не имеют никаких бонусов, а доходность еще существующих программ лояльности составляет всего 0,15%. В премиальном сегменте эти цифры намного выше: карт без кешбэка — всего 1%, доходность — 1,5%. Авторы исследования прогнозируют, что в будущем программы лояльности по кредитным картам будут доступны только состоятельным клиентам, которые за счет большего количества карточных платежей будут получать высокий доход.

«Новые условия начисления кешбэка, предлагаемые каким-либо банком, тут же подхватывались конкурентами и быстро распространялись на рынке — так началась гонка программ лояльности», — рассказывает старший аналитик банковских рейтингов НРА Надежда Караваева. Эта «гонка» была актуальна в период действия «зарплатного рабства» (невозможности у работника выбрать зарплатный банк), комиссий за переводы между картами различных банков, а также невысокого объема безналичных платежей. Теперь, когда эти барьеры начали сниматься, клиенты выбирают банки с более удобным приложением, нежели с лучшими условиями программ лояльности, которые стали фактически одинаковыми, считает эксперт.

Причины изменений

- Снижение экономической выгоды

По словам Стогниенко, доходы от интерчейнджа в отдельных категориях покупок стали меньше, чем выплаты клиентам. При этом обороты клиентов по картам с бонусами ненамного выше, чем по картам без программ лояльности. Сокращение доходов по интерчейнджу наблюдается с мая 2020 года. Клиенты стали больше тратить в низкодоходных категориях (продукты и товары первой необходимости), и меньше — в высокодоходных (путешествия, кафе, рестораны). При этом увеличилась доля интернет-покупок, где интерчейндж был временно снижен из-за решения ЦБ поддержать бизнес. С этим тезисом не согласны МКБ и Тинькофф банк, которые не увидели сокращения доходов от него.

- Клиенты перестали верить в условные «30% кешбэка»

Теперь ярким рекламным предложениям они предпочитают реальные 1–3%, приводит еще одну причину начальник управления карточных продуктов банка «Уралсиб» Юлия Султанова.

- Кешбэк не влияет на лояльность клиентов к одному выбранному банку

Банки, которые привлекали клиентов на «сочные» условия, впоследствии сталкивались с трудностями по удержанию клиентов, если на рынке появлялось более интересное предложение. «В настоящий момент многими банками взят курс на простоту и прозрачность условий», — говорит директор департамента розничных клиентских решений и цифрового бизнеса Росбанка Алексей Тартышев.

- Растет число «практичных» пользователей программ лояльности

Такие клиенты открывают карты нескольких банков и используют их для оплаты покупок только в самых выгодных категориях или у партнеров, предлагающих максимальный кешбэк. Риски выросли с появлением Системы быстрых платежей от ЦБ, в которой нет комиссий за переводы между счетами разных банков на сумму до ₽100 тыс. в месяц, что позволяет оперативно и без затрат переводить деньги между разными картами.

- Развитость мобильных приложений и одинаковость программ лояльности

После появления СБП и прорыва в развитии банковских приложений часть населения стала выбирать в первую очередь банки с более удобным приложением, нежели с лучшими условиями программ лояльности, которые стали фактически одинаковыми.

- Достижение потолка в транзакционной активности и снижение покупательской способности

«Обороты по карте фактически достигли верхней планки максимально возможных ежемесячных трат. Банки не могут ее ни снизить, так как это становится им невыгодно, ни повысить, так как демонстрируемые обороты по картам почти на пределе, а реальные доходы населения уже год не растут», — объясняет Караваева из НРА. По данным ЦБ, по итогам 2020 года доля безналичных платежей составила около 70%.

Кешбэк в цифрах

За 2020 год банки выплатили своим клиентам по программам лояльности ₽114 млрд. Это на 30% больше, чем в 2018 году (₽88 млрд). Исследование рынка за 2019 год не проводилось.

Как финиш гонки влияет на рынок

- Клиенты могут отказаться от нескольких карт в различных банках и будут использовать ту, которая требует меньших затрат на обслуживание. Главными критериями выбора банка по-прежнему останется его надежность, а также наличие обслуживаемого в нем кредита или депозита.

- На первый план выходят сервис, клиентский опыт и качество банковских продуктов, говорит представитель банка «Хоум Кредит»: «При отсутствии этих составляющих сама по себе программа лояльности не поможет удерживать клиентов».

- На смену «гонкам» кешбэка пришли более простые и понятные условия программы лояльности, востребованные клиентами.

- Гонка кешбэка сменилась и гонкой за долю в кошельке клиента. «Покупки — важная ежедневная потребность клиента и напрямую влияет на его вовлеченность в продукты банка», — объясняет руководитель розничного бизнеса Альфа-банка Майкл Тач.

- «Фокус в программах лояльности меняется в сторону персонифицированных предложений и возможностей самостоятельно настраивать программу лояльности под свои потребности», — считает начальник управления по развитию премиального сегмента ПСБ Антон Шушкин.

Как банки меняли свои программы лояльности

За 2020-21 годы все крупные банки, ответившие на запрос РБК Трендов, поменяли свои программы лояльности.

Лучшие кредитные карты с бонусными программами в 2022 году

Специалист по финансам и кредитам. Образование: ИЭУиП Финансы и кредит. Банковское дело. Опыт работы в МФО и банках России более 5 лет. Пишу статьи по финансам более 3-х лет.

Тарифы и условия кредитных карт давно не ограничиваются только предоставлением денег банка держателю. Финансовые организации стремятся представить как можно более интересные той или иной целевой аудитории продукты, в том числе предлагая воспользоваться современными бонусными программами. Предлагаем обзор лучших в 2022 году кредитных карт с бонусными программами.

Вас заинтересует: 10 лучших кредитных карт 2022 года Фото: bankiclub.ru

Бонусы: что это?

Под бонусами можно понимать что угодно, но что данное слово означает в контексте банковского продукта? Давайте разбираться. И начать предлагаем с разбора «полетов» самих кредиток:

- Вы можете получить достаточно существенную кредитную линию. Например, максимальный лимит по использованию средств в отдельных случаях может достигать одного миллиона рублей.

- Наличие льготного периода. Как правило, это 55, 100 и более дней в зависимости от условий банка. Льготный период означает, что совершая безналичные операции по своей кредитке (а иногда — и снимая наличные с нее) и вовремя погашая задолженность, Вы не переплачиваете ни рубля.

- Возможность оплачивать товары и услуги накопленными баллами (кэшбэк) за постоянное использование кредитки.

- Наличие ограничений по сумме накоплений.

- Неиспользованные баллы могут сгореть в течение некоторого времени.

- Не все бонусные программы действуют за пределами страны.

- Если Вы не погасите вовремя задолженность, то придётся платить и за «накапавшие» проценты.

Основные виды бонусов

Банковские организации заключают договоры о партнерстве с разными компаниями, товары или услуги которых могут быть интересны клиентам финансового учреждения. К таковым можно отнести что угодно — автозаправки, кинотеатры, рестораны быстрого питания и прочее.

Схема работы предельно простая: клиент банка покупает с кредитки услугу или товар и получает за нее бонусы. Баллы можно потратить по собственному желанию в соответствии с условиями бонусной программы. Обычно с их помощью компенсируются расходы на совершенную чуть ранее покупку с использованием кредитки.

Рассмотрим основные разновидности бонусных программ кредитных карт, которые доступны в 2022 году.

8 лучших кредитных карт с бонусными программами в 2022 году

| Название банка и кредитной карты | Максимальный кредитный лимит | Льготный период | Процентная ставка вне льготного периода |

| Тинькофф Банк “Tinkoff Platinum” | 700 тысяч рублей | до 12 месяцев | от 12% годовых |

| Альфа-Банк “Целый год без %” | 500 тысяч рублей | до 12 месяцев | от 11,99% годовых |

| Совкомбанк “Халва” | 500 тысяч рублей | до 10 месяцев | 0% годовых |

| ВТБ “Карта возможностей” | 1 миллион рублей | до 110 дней | от 19,9% годовых |

| СберБанк “Кредитная СберКарта” | 1 миллион рублей | до 120 дней | от 9,8% годовых |

| Тинькофф Банк “Tinkoff Drive” | 700 тысяч рублей | до 55 дней | от 15% годовых |

| Открытие “Opencard” | 500 тысяч рублей | до 55 дней | от 25,9% годовых |

| Альфа-Банк “Аэрофлот” | 300 тысяч рублей | до 60 дней | от 11,99% годовых |

Тинькофф Банк «Tinkoff Platinum»

- максимальный кредитный лимит — 700 тысяч рублей;

- льготный период — до 12 месяцев;

- процентная ставка вне льготного периода — от 12% годовых.

Выпуск и обслуживание карты

Выпуск карты бесплатный. Стоимость ее обслуживания составляет 590 рублей. Дополнительно вы можете подключить уведомления об операциях за 59 рублей в месяц.

Снятие наличных и переводы

Комиссия за снятие наличных и переводы составляет 2,9% от суммы операции плюс 290 рублей.

Льготный период

- до 55 без процентов положено, если вы просто оплачиваете картой покупки в розничных магазинах;

- до 120 дней — если вы погашаете картой кредиты, взятые в других банках;

- до 12 месяцев — если оплачиваете покупки в рассрочку в магазинах-партнерах.

Бонусная программа

- 1% от потраченной суммы банк начисляет за стандартные покупки;

- от 3% до 30% — за покупки по спецпредложениям Тинькофф.

Требования к заемщикам

- наличие гражданства Российской Федерации;

- наличие постоянной или временной регистрации на территории России;

- возраст от 18 до 70 лет.

Для подачи заявки на получение кредитной карты вам потребуется только паспорт РФ. Однако банк оставляет за собой право запросить дополнительные документы для подтверждения трудовой занятости и доходов.

Альфа-Банк “Целый год без %”

Альфа-Банк дарит 2 тысячи рублей за оформление карты “Целый год без %”. Для получения вознаграждения вам нужно подать заявку на кредитку в сентябре и совершить покупки общей стоимостью от 5 тысяч рублей в течение 30 дней с момента заключения договора.

- максимальный кредитный лимит — 500 тысяч рублей;

- льготный период — до 12 месяцев;

- процентная ставка вне льготного периода — от 11,99% годовых.

Выпуск и обслуживание карты

Выпуск карты всегда бесплатный. Ее обслуживание обойдется вам в 990 рублей начиная со второго года использования. Дополнительно вы можете подключить уведомления об операциях. Стоимость услуги составляет 159 рублей начиная со второго месяца использования.

Снятие наличных и переводы

Бесплатное снятие наличных возможно через устройства любых кредитных организаций на сумму до 50 тысяч рублей в месяц. Комиссия за превышение этого лимита составляет 3,9% плюс 390 рублей. Плата за переводы заемных средств равна 5,9% плюс 150 рублей.

Льготный период

Максимальный льготный период составляет 12 месяцев. Он распространяется на покупки, совершенные в первые 30 дней с момента заключения договора. Далее беспроцентный период будет стандартным — до 100 дней с момента оплаты.

Для сохранения беспроцентного периода необходимо вносить минимальные платежи в размере до 10% от общей суммы задолженности, но не менее 300 рублей.

Бонусная программа

Расплачиваясь кредитной картой, вы можете получать кэшбэк в размере до 33% за покупки в магазинах-партнерах Альфа-Банка.

Требования к заемщикам

- наличие гражданства Российской Федерации;

- наличие постоянной регистрации, фактического проживания, места работы в регионе присутствия банка;

- возраст от 18 лет;

- наличие ежемесячного дохода не ниже 5 тысяч рублей после вычета налогов.

Для получения карты с кредитным лимитом до 150 тысяч рублей вам потребуется только паспорт РФ. Для подачи заявку на сумму от 150 до 500 тысяч рублей также понадобится предоставить один из указанных документов на выбор: загранпаспорт, водительское удостоверение, ИНН, СНИЛС, полис ОМС или банковскую карту. Для получения большего кредитного лимита также потребуется справка о доходах.

Совкомбанк «Халва»

- максимальный кредитный лимит — 500 тысяч рублей;

- льготный период — до 10 месяцев;

- процентная ставка вне льготного периода — 0% годовых.

Выпуск и обслуживание карты

Выпуск и обслуживание карты всегда бесплатные без дополнительных условий.

Снятие наличных и переводы

Комиссия за снятие наличных составляет 2,9% от суммы операции + 290 рублей. За снятие наличных вам придется переплатить 1%, но не менее 50 рублей. Услуга может быть бесплатной при оформлении подпиской “Халва.Десятка”.

Банк предоставляет рассрочку три месяца на снятие наличных и переводы.

Льготный период

Максимальная рассрочка, которую может предложить банк, составляет 10 месяцев. Длительность беспроцентный период зависит от условий конкретного магазина-партнера. Кроме этого, банк предоставляет рассрочку продолжительностью 3 месяца на снятие наличных и переводы, 2 месяца — за оплату товаров и услуг вне партнерской сети.

Бонусная программа

Расплачиваясь картой рассрочки, вы можете получать кэшбэк в размере 1% за платежи в разделе “Оплата услуг” в приложении “Халва — Совкомбанк”.

Требования к заемщикам

- наличие гражданства Российской Федерации;

- наличие постоянной регистрации и места проживания в регионе, где расположено отделение банка;

- возраст от 20 до 75 лет;

- наличие трудового стажа на текущем месте работы не менее четырех месяцев.

Для подачи заявки на получение кредитной карты вам потребуется только паспорт РФ. Однако банк оставляет за собой право запросить дополнительные документы для подтверждения трудовой занятости и доходов.

ВТБ “Карта возможностей”

- максимальный кредитный лимит — 1 миллион рублей;

- льготный период — до 110 дней;

- процентная ставка вне льготного периода — от 19,9% годовых.

Выпуск и обслуживание карты

Выпуск и обслуживание карты всегда бесплатные без дополнительных условий.

Снятие наличных и переводы

Бесплатные переводы заемных средств и снятие наличных возможны в первую неделю с момента заключения договора на сумму до 50 тысяч рублей. Далее комиссия за операции составляет 5,5% плюс 300 рублей.

Льготный период

Максимальный льготный период составляет 110 дней. Он распространяется на оплату покупок, а также на снятие наличных и переводы.

Для сохранения беспроцентного периода необходимо вносить минимальные платежи в размере 3% от общей суммы задолженности, но не менее 100 рублей.

Бонусная программа

- 2% от потраченной суммы банк начисляет за покупки в категориях “Транспорт и такси”, “Кафе и рестораны”, “Супермаркеты”;

- 2,5% — за покупки в категориях “Транспорт и такси”, “Кафе и рестораны”, “Супермаркеты” для зарплатных клиентов;

- до 50% — за покупки в магазинах-партнерах ВТБ.

Банк дарит 1 тысячу рублей за оформление кредитной “Карты возможностей”. Для получения вознаграждения необходимо совершить покупки общей стоимостью от 1 тысячи рублей в первые 30 дней с момента заключения договора.

Требования к заемщикам

- наличие гражданства Российской Федерации;

- наличие постоянной регистрации в регионе присутствия банка;

- наличие ежемесячного дохода не ниже 15 тысяч рублей в месяц.

Для получения карты с кредитным лимитом до 100 тысяч рублей вам потребуется только паспорт РФ. Для оформления большей суммы также понадобится предоставить документ, подтверждающий доходы.

СберБанк “Кредитная СберКарта”

- максимальный кредитный лимит — 1 миллион рублей;

- льготный период — до 120 дней;

- процентная ставка вне льготного периода — от 9,8% годовых.

Выпуск и обслуживание карты

Выпуск и обслуживание карты всегда бесплатные без дополнительных условий.

Снятие наличных и переводы

Бесплатное снятие наличных возможно только в первые 30 дней с момента заключения договора. Далее комиссия за операцию составляет 3% от суммы, но не менее 390 рублей. Ровно такая же плата предусмотрена за переводы заемных средств.

Льготный период

Максимальный льготный период составляет 120 дней. Он распространяется только на оплату товаров и услуг.

Для сохранения беспроцентного периода необходимо вносить минимальные платежи в размере 3% от общей суммы задолженности.

Бонусная программа

Расплачиваясь кредитной картой, вы можете получать кэшбэк в размере до 30% за покупки в магазинах-партнерах СберБанка.

Требования к заемщикам

- наличие гражданства Российской Федерации;

- наличие постоянной или временной регистрации на территории России;

- возраст от 18 до 70 лет.

Для подачи заявки на получение кредитной карты вам потребуется только паспорт РФ. Однако банк оставляет за собой право запросить дополнительные документы для подтверждения трудовой занятости и доходов.

Тинькофф Банк «Tinkoff Drive»

- максимальный кредитный лимит — 700 тысяч рублей;

- льготный период — до 55 дней;

- процентная ставка вне льготного периода — от 15% годовых.

Выпуск и обслуживание карты

Выпуск карты всегда бесплатный. Ее обслуживание обойдется вам в 990 рублей в год. Дополнительно вы можете подключить уведомления об операциях. Стоимость услуги составляет 59 рублей в месяц.

Снятие наличных и переводы

Если вы обналичиваете не более 100 тысяч рублей в месяц, комиссия за одну операцию составит 390 рублей. В ином случае вам придется переплатить 2% плюс 390 рублей.

Ровно такая же комиссия предусмотрена и за переводы.

Льготный период

Льготный период по карте составляет до 55 дней. Для его сохранения вам необходимо вносить регулярные минимальные платежи в размере до 8% от общей суммы задолженности, но не менее 600 рублей.

Бонусная программа

- 1% от потраченной суммы банк начисляет за все стандартные покупки;

- 5% — за покупки в категории «Автоуслуги» и за оплату штрафов в мобильном и интернет-банке;

- 10% — за покупки на автозаправочных станциях и за оплату любого полиса в Тинькофф Страховании;

- до 30% — за покупки в магазинах-партнерах банка.

Требования к заемщикам

- быть гражданином Российской Федерации;

- иметь постоянную или временную регистрацию на территории России;

- быть не младше 18 и не старше 70 лет.

Для подачи заявки на получение кредитной карты вам потребуется только паспорт РФ. Однако банк оставляет за собой право запросить дополнительные документы для подтверждения трудовой занятости и доходов.

Открытие «Opencard»

- максимальный кредитный лимит — 500 тысяч рублей;

- льготный период — до 55 дней;

- процентная ставка вне льготного периода — 25,9% годовых.

Выпуск и обслуживание карты

Выпуск и обслуживание карты всегда бесплатные без дополнительных условий.

Снятие наличных и переводы

Комиссия за снятие наличных и переводы составляет 5,9% от суммы операции плюс 590 рублей.

Льготный период

Максимальный льготный период составляет 55 дней дней. Для его сохранения вам необходимо вносить минимальные платежи размером 3% от общей суммы задолженности, но не менее 500 рублей.

Бонусная программа

Банк начисляет 1% за любые покупки вне зависимости от их категории. Дополнительные 0,5% вы можете получить за статус “Плюс” (совокупный остаток на счетах каждый день должен быть не менее 500 тысяч рублей).

Требования к заемщикам

- наличие гражданства Российской Федерации;

- наличие регистрации на территории России;

- возраст от 21 года до 75 лет;

- наличие трудового стажа на текущем месте работы не менее трех месяцев;

- наличие ежемесячного дохода не ниже 15 тысяч рублей после налогообложения.

Для подачи заявки на получение кредитной карты вам потребуется только паспорт РФ. Однако банк оставляет за собой право запросить дополнительные документы для подтверждения трудовой занятости и доходов.

Альфа-Банк «Аэрофлот»

- максимальный кредитный лимит — 300 тысяч рублей;

- льготный период — до 60 дней;

- процентная ставка вне льготного периода — от 11,99% годовых.

Выпуск и обслуживание карты

Выпуск карты всегда бесплатный. Ее обслуживание обойдется вам в 1490 рублей в год.

Снятие наличных и переводы

Комиссия за снятие наличных и переводы составляет 5,9% от суммы операции плюс 590 рублей.

Льготный период

Максимальный льготный период составляет 60 дней. Он распространяется на оплату товаров и услуг, а также на переводы денежных средств в счет погашения кредитов, открытых в других банках.

Бонусная программа

Банк начисляет по 1,1 миле за каждые потраченные 60 рублей. Потратить бонусы вы можете на покупку авиабилета или на повышение качества обслуживания.

Обратите внимание на то, что максимальная сумма для начисления миль составляет 50 тысяч рублей.

Требования к заемщикам

- иметь гражданство Российской Федерации;

- иметь постоянную регистрацию, место фактического проживания, а также работу в регионе, где расположено отделение банка;

- быть не младше 18 лет;

- иметь постоянный доход не ниже 5 тысяч рублей после вычета налогов.

Для подачи заявки на получение кредитной карты вам потребуется только паспорт РФ. Однако банк оставляет за собой право запросить дополнительные документы для подтверждения трудовой занятости и доходов.

Процесс получения

Чтобы получить любую кредитку, в большинстве случаев не требуется посещать офис банка. Исключение — большой кредитный лимит, который запрашивается изначально. Как правило, если клиент просит 100 000 рублей и более, ему нужно предоставить максимум документов, часто просят прийти в банк.

Впрочем, если речь идет о таком банке, как Тинькофф, у которого нет отделений в принципе, это не актуально.

- ФИО и другие личные данные.

- Контакты — личные и рабочие.

- Информация о месте работы и заработке.

- Согласие на доступ к кредитной истории.

- Согласие на изучение данных от ПФР о состоянии личного пенсионного счета (отличная замена справкам о доходах).

Решение по выдаче кредитки и кредитному лимиту принимает скоринговая программа банка. Она учитывает сотни и тысячи разных параметров. Иногда банк проводит ручную проверку потенциального заемщика, в таком случае следует ждать телефонных звонков, том числе на работу.

Выводы

Российские банки предлагают потенциальным держателям кредитных карт различные бонусные программы — от обычного кэшбэка до специфических программ лояльности, совместных с другими компаниями, продающими товары или услуги.

Во всех случаях важно рассчитать выгоду от бонусной программы и понять, какая из них подойдет лучше всего. Кредитка — это в любом случае расходы на комиссии, переплату по кредиту при выходе за пределы грейс-периода и т.п. В идеальном случае выгода от бонусов должна все это перевешивать.

Источник https://markakachestva.ru/rating-of/4086-luchshie-programmy-lojalnosti-bankov.html

Источник https://trends.rbc.ru/trends/industry/60f573f89a794790e65c15aa

Источник https://bankiclub.ru/bankovskie-karty/kreditnye-karty/luchshie-kreditnye-karty-s-bonusnymi-programmami/