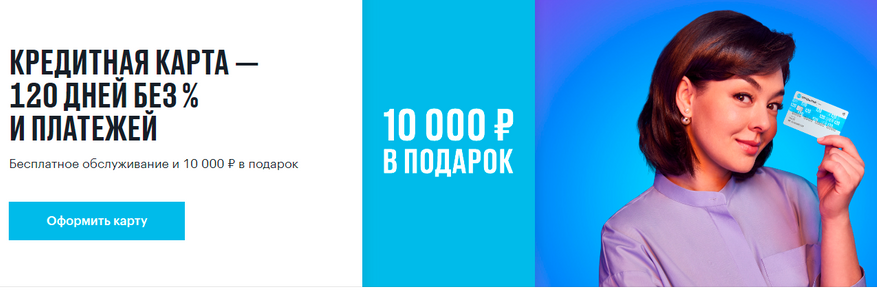

10 тысяч рублей в подарок от банка «Открытие» за открытие кредитной карты «120 дней»: красиво, но не без особенностей

По статистике сейчас в стране на каждого экономически активного жителя приходится в среднем четыре банковских карты, одна из которых кредитная. Разумеется, это средняя температура по больнице – многие обходятся и одной-двумя картами (особенно если говорить о пенсионерах и вообще людях старшего возраста) просто для получения зарплаты и других начислений и/или ежедневных покупок, а любители этого дела заводят и по десятку карт. Но, как бы то ни бы, не окученных граждан вовсе не осталось. Раньше банки могли наращивать эмиссию за счет привлечения неизбалованных неофитов, теперь же приходится перетаскивать клиентов друг у друга.

Не без пользы для последних. Давно ли даже за простенькую дебетовую карту минимальной категории все равно приходилось платить несколько сотен рублей в год за обслуживание (по сути – просто за воздух), а каждый чих при этом оплачивался отдельно? Сейчас даже у самых жадных, типа Сбербанка есть и бесплатные карты, и возможность пользоваться любыми банкоматами, и многое другое. Да, разумеется, при выполнении ряда условий – но раньше и такого не было. А у более мелких банков многие такие плюшки вообще отгружаются безусловно бесплатно.

В общем, деньги клиенты уже платить не хотят. Разве что за что-нибудь эксклюзивное – но на то оно и эксклюзивное, чтоб быть редкостью. Если не может, то рано или поздно будет бесплатным – сейчас уже такое даже со «статусными» Мир Supreme возможно. Сама по себе бесплатность лет 10–15 назад была серьезным предложением – когда была редкостью. Сейчас же у всех есть – так ей одной клиента не переманишь. Что же делать? Денег клиенту дать – вот так вот прямо и грубо. Долгое время, впрочем, старались работать более тонко – по разным программам «Приведи друга»: когда небольшую денежку платили действующим клиентам, если по их реферальной ссылке приходили новые. Двойная выгода – приглашающий становился материально заинтересованным лицом, так что пиарил банковское предложение всеми доступными способами, ну а приглашенные просто начинали работу с банком с небольшого подарка от последнего. Однако, когда и такие программы появились практически у всех, эффективность их снизилась. И многие банки начали выдавать деньги новым клиентам просто так – безо всяких ссылок.

О причинах этого явления я уже подробно писал недавно. Там же и посетовал на небольшие подарочные суммы: лучше, конечно, тысяч десять хотя бы – но это пока еще редко дают без каких-то серьезных условий. Накаркал, видимо. Не прошло и трех месяцев, а соответствующее предложение подъехало. Действительно, 10 тысяч и действительно без серьезных условий. Точнее, некоторые есть – но легко выполнимые. Впрочем, обо всем по порядку.

Итак, кто в этот раз отличился? Опять банк «Открытие», что немудрено – это уже вторая серьезная акция с его участием за пол-года: нужно увеличивать количество клиентов и кредитный портфель. В прошлый раз, впрочем, упор был на первое – акция по Opencard, в рамках которой три месяца после оформления выплачивался повышенный до 5% (почти) на всё кэшбек, относилась и к кредитным, и к дебетовым картам. Opencard является основным продуктом банка, но ей одной ассортимент кредитных карт не ограничивается – есть еще «120 дней» и «Все и сразу». Последняя – самая мощная: беспроцентный период до 120 дней (а не до 55, как по Opencard), кэшбек 3%, бесплатное информирование и прочие приятные мелочи. Откуда и название. Единственный недостаток – продукт с такими условиями дешевым и массовым быть не может: вот тут как раз плата за обслуживание сохранилась и составляет 1490 рублей в месяц. Можно и бесплатно – но только для клиентов со статусом минимум «Light Премиум», т. е. остатками на счетах от двух миллионов рублей. По сути, некоторые условия просто заградительные – почему и тот же кэшбек выше нормального по рынку: его приходится субсидировать перекрестно при помощи доходов с массовых направлений. Ну а для тех, кто требованиям «открывашки» отвечает – хороший продукт.

Если же говорить о массовых продуктах, то их, повторюсь, два – «120 дней» и Opencard. По первой, как и следует из названия, беспроцентный период такой же, как по комплексному ылитному предложению – до 120 дней, зато кэшбека нет в принципе. Что же касается Opencard, то там кэшбек есть, пусть и существенно меньше, чем по «Все и сразу», но его субсидировать не нужно – сам себя окупает. А вот беспроцентный период лишь до 55 дней. Зато обе этих карты бесплатные (за исключением информирования, конечно) – и раздаются массово. Можно и «Все и сразу» попросить – и даже дадут без разговоров, однако в платном версии нужно тратить не менее 50 тысяч рублей в месяц, чтоб хотя бы ее обслуживание окупить, а чтобы на «прибыль» выйти – и того больше. Opencard же с такого оборота просто даст от 500 рублей без дополнительных условий. Но расплачиваться, конечно, придется в следующем месяце, а не с дополнительной отсрочкой.

«120 дней» же неплохо смотрится как резервный источник финансирования – но не карта для повседневных покупок. В последнем качестве она выгодна, разве что, для самого банка – значит нужно постараться привлечь побольше клиентов. Пусть даже и не совсем регулярных – все равно приток комиссионных доходов будет. Но как убедить карту получить? Как уже сказал – дать денег. И, как уже сказал, дают неплохих денег. Правда не наличными просто за подачу заявки – условия акции составлены грамотно (для составителя). Но никакой жути в них нет.

Сначала простыми словами о том, что нужно сделать. Точнее, кому вообще можно что-то делать – всем, у кого в период с 1 августа 2021 года не было никаких кредитных карт «Открытия». Т. е. новые клиенты. Или настолько старые, что банк уже настоятельно их забыл. Уж по крайней мере не успевшие «подзаработать» летом на акции с Opencard (если только на дебетовой). Если это условие выполнено, то далее:

1. Подать заявку на карту «120 дней» до 20 сентября. Можно зайти в отделение и получить ее на месте – можно через интернет и получить карту курьером

2. В течение 90 дней с момента оформления договора совершить не менее 10 покупок на общую сумму не менее 100 тысяч рублей

3. Получить от банка 10 тысяч бонусных рублей

Что касается первого пункта, то с ним все просто – с учетом сказанного выше. И стандартных особенностей кредитных карт – заявку должны еще одобрить. В принципе, «Открытие» в этом вопросе банк достаточно лояльный, а кредитный лимит до 100 тысяч рублей выдает просто по паспорту без каких-либо дополнительных документов. Но, например, индивидуальным предпринимателям от ворот поворот сразу – и это стоит помнить.

На самом деле, некоторые нюансы есть в следующих двух пунктах. Особенно в третьем. И с ним надо разобраться подробно – во избежание последующих проблем. Как видим, о возврате «живых» денег на счет речи не идет – все немного сложнее. Бонусный счет вместе с картой «120 дней» не открывается – как уже сказал, по ней кэшбека по-умолчанию нет. Следовательно, нужна Opencard – что прямо прописано в условиях акции. Там вообще речь идет о конкретно дебетовой карте, но это условия во многом вытекающее из прочих. Спешить с заведением, впрочем, не стоит – виртуальная дебетовая Opencard может быть открыта прямо в интернет-банке или мобильным приложении позднее. Для начала есть смысл получить одобрение по кредитке, просчитать бизнес-план и т.п. Если все пойдет как надо, тогда и заводить. Для страховки или удобства можно и пластиковую карту – все равно до конца года это полностью бесплатно (обычно-то взимали плату за выпуск, но потом ее возвращали при наличии активности).

Но (второй момент) прямой конвертации бонусных рублей в «обычные» на ровном месте в «Открытии» нет. Есть только один способ таковой – компенсация сделанной покупки. Следовательно, получив искомую сумму на бонусный счет, нужно будет ее сначала потратить, пользуясь уже дебетовой картой. И помнить, что для компенсации подходят только покупки от полутора тысяч рублей. Причем возможна только полная компенсация, т. е. если купить что-нибудь на 11 тысяч, то «подарочную» десятку таким образом не освоишь. Если, конечно, карта не заведена ранее и по ней уже достаточное количество бонусов начислено – тогда все просто: новые просуммируются с ними.

Однако на новые траты уже по дебетовке тоже будут начислены бонусные рубли. Бросать их потом будет жалко – на что во многом и расчет. Фактически совсем новому клиенту придется завести пару карт, а там, может быть, втянется и останется надолго. Или не останется – тут уж прогнозировать сложно. Ну или клиент был не совсем новым, но кредитных карт не имел – теперь получит.

Второй пункт плана проще. Хотя и тут стоит обратить внимание, что нужна не одна большая покупка, а не менее 10. А сумма – просто достаточная. И только по кошерным операциям – список исключений практически идентичен кэшбечным продуктам:

· Денежные переводы: 4829, 6534, 6536, 6537, 6538

· Брокерские операции/ Сделки по финансированию: 6010, 6211,6540

· Оплата сделки: 6531,6532,6533

· Оплата услуг: 4812,4813,4814; 4816

· Оплата коммунальных услуг, налоговых платежей, штрафов: 4784,4900,7276,9311,9222

· Различные магазины и специальные розничные магазины: 5999

· Неклассифицированные услуги: 7299, 7399

· Платежи по залогам и облигациям 9223

· Профессиональные услуги: нигде более не классифицированные: 8999

· Услуги курьера – по воздуху и на земле, агентство по отправке грузов: 4215

· Табачные магазины: 5993

· Рекламные услуги: 7311

· Программирование, обработка данных, проектирование интегрированных систем: 7372

· Государственные услуги – нигде более не классифицированные: 9399

· Услуги страховых компаний: 6300

· Прямой маркетинг – страховые услуги: 5960

· Прочие операции, не классифицированные Банком как оплата товаров или услуг. В качестве Покупок для участия в акции также не учитываются переводы с Карты или счета Карты и снятие наличных с Карты

Так-то ничего особенного – практически идентичные списки исключений, повторюсь, у всех продуктов с кэшбеком. Но некоторые начинающие пользователи в них путаются. Например, шоком является то, что за покупку телефона в каком-нибудь салоне МТС или даже «не операторском» кэшбек не начисляется. А предупреждали – это как раз MCC 4812. Оплата самой мобильной связи – 4814; в исключениях практически везде. Код 4900 используется при оплате ЖКХ, к чему в последнее время для экономии примазались очень многие интернет-провайдеры. И т. п. Пополнение парковочного счета или оплата платных дорог в Московском регионе, например, идет как те самые неклассифицированные государственные и муниципальные услуги – код 9399 выше приведен. Вот этот момент вообще многих ставит в тупик – почему и предупреждаю заранее. Понятно, что много на такие платежи не приходится – но копейка к копейке.

Что же касается последнего пункта, то под него целиком и полностью попадает оплата товаров и услуг через СБП – по QR-коду или платежной ссылке не важно. Реалии современности – некоторых огорошивающие. Купил пива в «КиБ» или «Бристоле», оплатил картой – получил кэшбек. Там же оплатил по QR – ничего не получил. И ладно еще когда речь о каком-нибудь типовом 1% (столько-то по QR «краснобелые» сами дополнительно дадут) – а когда фактические 10% как в данном случае не получить обидно.

Поэтому ввязываясь в акцию стоит сразу правильно прикидывать возможность выполнить ее условия. Так-то сумма расходов в 100 тысяч за три месяца – обычное дело для многих домохозяйств, но если учесть исключения, то. На коммуналку, связь и некоторые прикидывающиеся некошерными платежи спокойно может уходить и 10 тысяч в месяц (да и более – тоже) – а 100 и 130 уже, все-таки, разница. Поэтому, повторюсь, ничего такого уж неординарного в условиях нет – но оценивать потенциальный оборот нужно правильно и точно. И не забывать, что «расшарить» одну карту на всю семью в современных условиях будет сложно – пока у «открывашки» это сбежавшая по весне Visa (болванок заготовили с запасом), так что про Pay-сервисы придется забыть. Можно, конечно, физические допки заводить – но вот они-то у банка платные со старта. Основная карта, оформленная до конца года, будет «бесплатной навсегда», а дополнительные – нет. Что экономику процесса может немного и испортить. С другой стороны, всего 500 рублей в год – т. е. если будет стоять задача выполнить условия акции побыстрее и гарантировано, невелика плата.

В общем, что имеем в сухом остатке? Есть нюансы – коих в принципе не было бы, выплачивай банк каждому новому клиенту деньги сразу после подачи заявления наличными (ну или на счет – что одно и то же). Но такой халявы никогда не было – даже если говорить о куда меньших суммах. А тут вполне реальный червонец – пусть и с некоторыми особенностями получения, но сама сумма обязывает. Ограничено по времени – что с картой делать после получения вознаграждения, дело хозяйское. Как уже сказал, тариф неплох для резервного источника денег, но не слишком подходят для регулярного использования. Хотя по этому поводу могут быть и разные мнения – за кэшбеком охотятся далеко не все, а простые и понятные условия использования нужны многим.

Ну и последнее – при всем моем скептицизме по поводу «приведения друзей», мне будет приятно (в материальном смысле), если заинтересовавшиеся предложением оформят его по реферальной ссылке. Хотя и сразу вынужден предупредить, что ничего за это дополнительно не дадут. Вот по Opencard или «Все и сразу» дадут 3000 бонусных рублей по подобной, но чуть более простой схеме (поскольку бонусный счет у них и так есть, так что дополнительные карты открывать не нужно, да и потратить нужно будет всего-то 3000 рублей за месяц, а не 100 тысяч за три). Но 10 все-таки больше, чем 3. Так что, на мой взгляд, при прочих равных это предложение интереснее.

120 ДНЕЙ БЕЗ % И ПЛАТЕЖЕЙ — кредитная карта от Банка Открытие

В последнее время стали набирать популярность кредитки с большим льготным периодом от 100 дней, потому что не все клиенты могут вносить платежи, погашая долги, чтобы для них не начали начисляться штрафные проценты. Одной из таких финансовых организаций стал банк Открытие с кредитной картой «120 дней без платежей». От предлагает своим клиентам максимально выгодные условия с минимальным платежом, который при этом еще и можно погасить за счет совершения покупок. Но каковы настоящие условия ее обслуживания, как пользоваться, какие преимущества и есть ли подводные камни?

Какие требования предъявляются к заемщику

Чтобы получить пластик от банка Открытие, клиент должен соответствовать следующим условиям:

- Наличие российского гражданства.

- Действующий паспорт гражданина страны.

- Минимальный возраст от 21 года.

- Максимальный возраст 75 лет.

- На настоящем месте работы ваш стаж составляет не

менее трех месяцев. - Ежемесячный доход от 15 000 рублей.

Особенности пластика Открытие «120 дней без процентов»

Вы можете расплачиваться пластиком или наличными деньгами, снятыми без него, а после возвращать деньги в течение четырех месяцев. Отсчет беспроцентного периода каждой покупки начинается с момента ее оплаты. Вы можете снимать деньги без комиссии в любом из банкоматов страны, но при этом обязательно начать возвращать сумму с первого дня.

Основные характеристики

Кредитка относится к платежной системе Visa с золотым статусом. На самой карте слева встроен чип, который предусмотрен для бесконтактной оплаты. Также держатель получит следующие преимущества имеющегося статуса карты:

- Круглосуточная техподдержка клиентов.

- Организация юридической и медицинской помощи при поездках.

- Постоянное обновление скидок и бонусов от партнеров программы.

За границей недоступно снятие наличных без комиссии и срочная замена карточки – стоимость 250 долларов.

Кратко об основных услугах, предоставляемых владельцу карты:

- Возможность добавления дополнительных карт в количестве 5 штук.

- За обслуживание основной карты вы платите 1 200 рублей в год, дополнительной – 500 рублей.

- Срок действия 4 года.

- Кредитный лимит устанавливается в соответствии с условиями договора – от 20 до 500 тысяч рублей.

- Минимальная процентная ставка за использование пластика – 13,9%, а максимальная – 29,9% годовых.

- Минимальный ежемесячный платеж по карте составляет 3% от основной суммы задолженности по пластику на конец предыдущего периода.

- Переводы на оплату налогов, сборов, штрафов, страховых взносов в ПФ РФ, Фонд социального страхования и Федеральный фонд ОМС

без комиссии. - Остальные виды переводов облагаются комиссией 3,9% + 390 рублей.

- Перевыпуск пластика предоставляется бесплатно вне зависимости от обстоятельств замены.

Обратите внимание! Карта не участвует в программах лояльности от банка, но держатели получают скидки от партнеров банка, которые есть по всему миру. Размер этих скидок 5-10%.

Как рассчитать льготный период

Для правильного использования и погашения задолженности, ознакомьтесь с терминами:

- Расчетный период – это время, когда подводится итог ваших трат. Система в это время рассчитывает общее количество потраченных средств и добавляет к ним установленный процент.

- Платежный период – это срок, равный одному месяцу, и он начинается сразу после расчетного периода.

- Льготный период – это время, равное трем срокам расчетного периода и одного платежного.

Какую сумму составляет минимальный платеж, чтобы не выплачивать штрафные

Какую сумму составляет минимальный платеж, чтобы не выплачивать штрафные

проценты

Если у вас есть задолженность, то погасите ее по графику кредита, чтобы не было просрочек. При этом учитывайте условия:

- Минимальная сумма для взноса составляет 300 рублей.

- Дополнительно вы должны внести 3% от уже имеющегося долга по карте.

- Учитываются также начисленные проценты.

- Если есть плата за просрочку, то нужно внести полную сумму для прекращения начисления штрафных процентов.

Что ждет пользователя при просрочке платежа

Держателя кредитной карты Открытие «120 дней без процентов» ждут следующие последствия:

- В кредитной истории пользователя в банке

Открытие появится отрицательная оценка. - Клиент будет исключен из грейса.

- На сумму, которая является просроченной, будут

начисляться штрафные проценты.

Ежедневно на сумму просрочки дополнительно к общему проценту будет начисляться по 0,05%, когда вы не будете выплачивать деньги. Если общая сумма долга превысит установленный для владельца кредитный лимит, то ежедневно будет начисляться пеня на сумму перерасхода – 1,4%.

Как можно погасить задолженность перед банком:

- Положив наличные через банкомат. Бесплатно это можно сделать через банк, владеющий пластиком, Альфа-Банк и Траст.

- Через любую доступную кассу банка открытие в вашем городе. При этом платежный лимит составляет до 200 000 рублей.

- Перевод с дебетовой карты любого банка. Предварительно проверьте, снимается ли дополнительная комиссия банком, с карты которого вы отправляете деньги.

Стоимость обслуживания

Ежегодно владелец карты Открытие «120 дней без процентов» должен платить банку 1 200 рублей за обслуживание. Финансовая организация проводит акции, во время которых при покупке на 5 000 рублей на счет возвращается 100 рублей. Если карту

использовать на постоянной основе, то за год можно вернуть полную сумму.

Перевыпуск всем владельцам предоставляется бесплатно. Чтобы повторно выпустили этот же вид пластика на ваше имя, нужно согласовать незадолго до окончания срока годности имеющейся кредитки этот вопрос. После согласования в течение недели вы сможете получить новую карту. Срок изготовления зависит от загруженности.

Если говорить об информировании о списании, зачислении и другой информации от банка, то в месяц придется платить 59 рублей.

Если потребуется сменить ПИН-код от пластика, то учитывайте следующие моменты:

- Если вы делаете это через банкомат банка Открытие, Траст или РГС банка, то комиссия не взимается независимо от количества запросов, которое вы выполните.

- Позвонив по телефону, который находится на обратной стороне карточки, можно бесплатно установить ПИН-код первый раз и один раз сменить его.

- Последующие замены при звонке по телефону будут стоить 45 рублей за один запрос.

Снятие наличных

Доступно снятие наличных без комиссии следующими способами:

- Через банкоматы любых банков, доступных в вашем

городе. - В кассах банков Открытие, Траст.

Максимум вы можете снять:

- Не более 200 000 рублей в сутки.

- Не более 1 000 000 рублей в месяц.

Если вы снимаете наличные и начинаете ими пользоваться, то с момента получения средств со счета начинают начисляться проценты. Если вы своевременно вносите установленную банком сумму во время расчетного периода, то обналичивание никак не повлияет на четырехмесячный грейс по долгу.

Выпуск дополнительной карты

Если вам нужен дополнительный пластик, то вы можете выпустить его в количестве 5 штук. За каждый дополнительный в год вы будете платить по 500 рублей.

Дополнительные карты по своим характеристикам ничем не отличаются от основного помимо стоимости обслуживания. При этом для карт предусмотрен общий кредитный лимит.

С какими подводными камнями можно столкнуться

Обратите внимание на следующие пункты тарифов и условий для пользователей:

- Для большинства видов переводов предусмотрена комиссия размером 3% от суммы и 390 рублей дополнительно.

- При обналичивании сумм бесплатно предоставляется только выдача, за использование начисляются проценты.

- Акция о возврате средств при трате 5 000 рублей может быть прекращена в любой момент по желанию банка.

- Если вы оплачиваете игры, пользуетесь услугами брокерского рынка, совершаете любые другие виды покупок в интернете, то эти деньги не входят в условия акции для получения ежемесячного возврата.

Отказ в оформлении

Чаще всего банки отказывают в заявке на получение карты без объяснения причин. Наиболее вероятными являются:

- Наличие негативных моментов в кредитной истории.

- Несоответствие установленному регламенту банка.

- Допущена ошибка при заполнении заявки.

- У заявителя уже есть другие кредиты, которые еще не закрыты.

Как подать заявку

Чтобы подать заявку на получение пластика, вам не нужно лично посещать отделение банка Открытие. Можно подать заявку онлайн, для этого выполните действия:

- Перейдите на официальный сайт банка Открытие.

- Поставьте галочку в поле «Я согласен с условиями предоставления услуги», давая согласие на обработку персональных данных.

- Введите в отведенное поле код, который будет прислан на ваш номер телефона для продолжения регистрации.

- Заполните все обязательные поля в заявке.

- Подтвердите оформление заказа.

Преимущества и недостатки

Преимущества кредитной карты банка Открытие «120 дней без процентов»:

- Льготный срок, размером 4 месяца на все виды оплат, кроме казино и других видов игр.

- При снятии наличных банк открытие не будет взимать с вас дополнительную комиссию.

- Штрафы по просрочке по сравнению с другими банками минимальны.

- Пластик действует в течение 4 лет.

- Бесплатное обслуживание.

- СМС-уведомления бесплатные.

- Для оформления не надо предоставлять отчетные документы об уровне дохода.

- Ставка по карте от 13,9% годовых.

- Переоформление пластика бесплатно независимо от причины.

Минусы:

- Льготный период не распространяется на обналичивание денег.

- Не предусмотрено страхование при выезде за рубеж.

- Экстренная выдача наличных предоставляется платно.

Отзывы о кредитной карте Открытие «120 дней без процентов»

«Это убийца карты 100 дней от Альфа Банка, да еще и можно снять до 200 000 рублей без комиссии. Закрываю пластик Альфа Банка и начинаю использовать только кредитку от Открытия».

«Срочно нужна была карта для экстренного снятия денег. Обратилась в банк Открытие, потому что у них ранее была оформлена зарплатная карта, и мне быстро оформили кредитку, дали лимит в 100 000 рублей. Теперь буду использовать ее по мере необходимости. Пополнять можно с дебетовой, очень удобно».

«За 1 200 рублей в год – не очень интересное предложение, есть еще ряд конкурентов, которые предлагают гораздо более дешевое

обслуживание с лучшими условиями относительно стоимости. Поэтому считаю это предложение от банка Открытие не самым удачным».

Кредитная карта от банка Открытие «120 дней без процентов» от остальных аналогов отличается своим большим льготным периодом – 120 дней, что является ее основной особенностью на данном рынке. У нее минимальные штрафы по просрочке, а снятие наличных в любых банкоматах осуществляется без процентов от банка. Поэтому оформление этого вида кредитного

пластика выгодно для клиента.

не могу получить карту — Отзывы о Банк «Открытие»

18 ноября, 2020 год

Добрый день. Напишите нам, пожалуйста, на электронную почту [email protected] ваши ФИО и дату рождения. В теме письма укажите ссылку на отзыв. Постараемся разобраться в ситуации и помочь.

Отзывы о банках

Отзывы о банках России. Рейтинг всех банков. Каталог отзывов о банковских услугах: кредиты, депозиты, платежные системы, интернет-банк, кредитные карты

Правиков Денис Витальевич частный кредитор инвестор

Тинькофф банк

Газпромбанк

Альфа-Банк

Банки.ру

Сбербанк России

«Хатон.ру»

ВТБ 24

Элекснет

Совкомбанк

Уважаемая Галина! Спасибо за отзыв! Нам важно получать обратную связь от наших Клиентов. Спасибо, что поделились своими впечатлениями! Будем и дальше.

Транскапиталбанк

Карта Халва

Уважаемый Клиент! К сожалению, не смогли идентифицировать Вас, чтобы проверить предоставленную информацию. Пожалуйста, на почту [email protected] Ваши персональные данные (ФИО и дату.

Тинькофф Премиум

Ренессанс Кредит

Московский Кредитный Банк (МКБ)

БКС «Мир инвестиций»

Уральский Банк Реконструкции и Развития

Здравствуйте! Спасибо за ваш отзыв. Мы стараемся сделать наш сервис с каждым днём только лучше, поэтому надеемся, что и в дальнейшем.

Ваш Финансовый Партнер

Хоум Кредит Банк

Добрый день! Наш банк работает в рамках законодательства и согласно всех регламентов. Так как у нас нет ваших данных, мы не сможем.

ВТБ Банк

ООО «Императорский монетный двор»

Kolgan Finance

КПКГ «СимбирскЗаймСбережения» г.Ульяновск

Газпромбанк Лизинг

Дело Банк

Долями – сервис, который позволяет оплачивать повседневные покупки в интернет-магазинах частями

Райффайзенбанк

Кредит Европа Банк

Кредитная карта Альфа-банк 100 дней без %

Промсвязьбанк (ПСБ)

Банк «Открытие» – это универсальный коммерческий банк, оказывающий широкий спектр банковских услуг, как частным клиентам, так и юридическим лицам и крупным корпоративным клиентам. Банк «Открытие» представлен более чем в 30 регионах России, сеть отделений насчитывает около 300 офисов более чем в 100 городах. Банк предлагает различные программы кредитования на выходных. подробнее

Источник https://www.ixbt.com/live/crypto/10-tysyach-rubley-v-podarok-ot-banka-otkrytie-za-otkrytie-kreditnoy-karty-120-dney-krasivo-no-ne-bez-osobennostey.html

Источник https://finspravka.ru/kreditnaya-karta-banka-otkrytie-120-dnej-bez-platezhej-obzor-usloviya-podvodnye-kamni-otzyvy/

Источник https://www.otzyvru.com/bank-otkrytie/review-840284