Кредитные карты Банка Москвы

Банк Москвы в России предлагает 4 кредитную карту. Ознакомьтесь с продуктами, сравните и выберите подходящее предложение.

Условия по кредитным картам

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

- Cash Back

- Тип: Visa, MasterСard, Мир Классическая

- Льготный период: 110 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание в первый год: бесплатно

- Обслуживание со второго года: бесплатно

- Процентная ставка: от 19,9 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 5 минут

- Период рассрочки: нет

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

- Cash Back

- Тип: Visa Signature, MasterСard

- Льготный период: до 110 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание в первый год: бесплатно

- Обслуживание со второго года: бесплатно

- Процентная ставка: от 14,9 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 5 минут

- Период рассрочки: нет

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

- Тип: Visa Signature, MasterСard

- Льготный период: 110 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание в первый год: до 1 000 ₽ в месяц

- Обслуживание со второго года: до 1 000 ₽ в месяц

- Процентная ставка: 14,9 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

- Общие условия

- Требования и документы

- Подтверждение дохода

- Cash Back

- Тип: Мир Премиальная

- Льготный период: до 110 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание в первый год: до 60 000 ₽

- Обслуживание со второго года: до 60 000 ₽

- Процентная ставка: от 19,9 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

Информация о ставках и условиях кредитных карт в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Ответы экспертов на вопросы о Банке Москвы

Здравствуйте! Речь идёт о держателях карты Мир, которые пользуются туристическим кешбэком. Он будет. Читать всё

Здравствуйте! Карты UnionPay (или кобейджинговые, в которых второй платёжной системой выступает UnionPay). Читать всё

Полезная информация

Где оформить и погасить

Выберите свой город и найдите ближайшее к вам отделение Банка Москвы

- Популярные города

Выберите кредитную карту

- Срок действия Кредитная карта 50 днейКредитная карта 100 днейКредитная карта 120 дней Условия Кредитная карта с бесплатным выпускомКредитная карта с доставкой по почте Бонусные программы Для инвалидов

- Платежная система Кредитная карта VisaКредитная карта MasterCard Особенности ЧипБесконтактная оплата3D SecureВиртуальная кредитная карта Лимит 1 500 000 рублей

- Сумма кредита С лимитом 50 000 Архивные продукты Архив кредитных карт Тип карты Классическая кредитная карта

- Преимущества С процентами на остатокМили на авиабилетыСкидки и бонусы Класс кредита ЗолотаяПлатиноваяСтандартная

Сетевое издание «Выберу.ру». Учредитель: Общество с ограниченной ответственностью «Выберу.ру». Регистрационный номер СМИ ЭЛ № ФС 77 — 81497 от 16.07.2021, присвоенный Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций. Пользовательское соглашение. Все права на любые материалы, опубликованные на сайте, защищены в соответствии с российским и международным законодательством об интеллектуальной собственности.

Мы используем файлы cookie для того, чтобы предоставить пользователям больше возможностей при посещении сайта Выберу.ру. Подробнее об условиях использования.

Кредитные карты в Москве

Все предложения по кредиткам в Москве. Изучите предложения на сайте Ru.Myfin, выберите выгодные условия по кредитке либо по карте рассрочки и оставьте онлайн-заявку.

Поиск кредитных карт в Москве

Найдено 159 кредитных карт в Москве

- Карта

- Название

- Заявка

Отзывы о кредитных картах в Москве

Карту привезли быстро, курьер доставил ее прямо в руки в удобное мне время. Пользоваться начала недавно, но довольна. Беспроцентный период 120 дней, как было у всех раньше, но сейчас осталось у немногих. Обслуживание бесплатное, на все время пользования. Плюс можно закрыть кредитку другого банка, никакой комиссии не будет.

Воспользовался у них картой с льготным периодом в 120 дней — уникальное предложение. Пока банком «Открытие» я очень доволен.

Оформить кредитную карту в Москве

Получить кредитную карту в Москве стало существенно проще. Почти все финансовые организации включили в линейку выгодные предложения с кэшбэком и продолжительным льготным периодом. Эти продукты отличаются приемлемой стоимостью обслуживания, доступными процентными ставками и минимальными комиссиями. В июне 2022 года многие учреждения предлагают гибкие индивидуальные условия, позволяющие получить хороший вариант в зависимости от предоставленного пакета документов и кредитной истории.

Как получить одобрение по кредитке?

Прежде, чем заказать кредитную карту, нужно сначала определиться с необходимой суммой на счете. Если достаточно минимальных средств, то можно получить одобрение быстро, без подтверждения своего дохода и занятости, без привлечения поручителей. Для физических лиц московские банки предлагают карточное кредитование не только в рублях, но и в иностранной валюте. Однако выбирать евро или доллары, либо снимать наличные как с дебетовой карты невыгодно. Взять кредитку в Москве можно в одном из банков из рейтинга лучших. В топе:

- Сбербанк;

- ПочтаБанк;

- Тинькофф;

- Банк ВТБ;

- Восточный Банк;

- Альфа-Банк.

При запросе внушительного кредитного лимита требования к заемщику повышаются. Процентная ставка в этом случае зависит от платежеспособности, наличия гарантий и регулярной заработной платы. Претендовать на одобрение могут только граждане России, достигшие возраста 18 лет. Чаще всего возрастной ценз еще выше – 21 или даже 24 года.

Условия выпуска кредитных карт в Москве

Чтобы взять кредитку в Москве, в финансовой организации потребуют предоставить паспорт и второй документ. В качестве второго обычно нужен СНИЛС или ИНН. Дополнительно может понадобиться:

- справка о доходах и номер телефона работодателя;

- военный билет или пенсионное удостоверение;

- заверенная копия трудовой книжки.

Последнее делается вместе с банковской картой.

Какие банки в Москве предлагают лучшие условия?

Получить кредитную карту с выгодными условиями можно в крупных и мелких банках. Лучшие варианты предлагают стабильные организации с высоким рейтингом. Иногда с целью привлечения новых клиентов акции также проводят небольшие коммерческие банки. При поиске выгодного варианта и детальной информации следует обратить внимание на наличие комиссий и величину процентной ставки.

Самый простой способ оформить кредитку – подать заявку через наш сайт. Здесь содержится вся информация, которая поможет принять правильное решение. Запросы отправляются онлайн через Интернет.

Часто задаваемые вопросы

Кредитная карта — популярный продуктов банках Москвы. Почти каждая коммерческая финансовая организация предлагает карточное кредитование. Лучше всего обратиться в проверенный банк, например, в котором у вас есть зарплатный проект. Выгодные условия на данный момент предложены в МТСБанке, Альфа-Банке, Тинькофф Банке, Газпромбанке, ВТБ, Совкомбанке и других.

Плохая история клиента — это последствия просрочки платежей по предыдущим кредитам. Многие финансовые организации очень осторожно подходят к выбору клиентов, но есть и финансовые учреждения, которые готовы выдать ссуду или кредитную карту с плохой историей. Одобрение без проверки кредитной истории можно получить в Альфа-Банке, Восточном, Тинькофф Банке, Райффайзенбанке, Хоум Кредит Банке.

Чтобы срочно продукт с доставкой, нужно изучить условия, выбрать подходящий вариант, отправить онлайн-заявку на рассмотрение. Стоит выбирать варианты с оформлением только по паспорту, без дополнительных документов. После того, как банк рассмотрит заявку, с клиентом свяжется менеджер. Карточку можно получить в отделении или у курьера. Оформление онлайн экономит много времени, так как нет необходимости идти в офис несколько раз.

Чтобы оформить кредитку в Москве онлайн, достаточно предоставить паспорт и подписать заявление. В редких случаях финансовые учреждения запрашивают дополнительные документы: справку о доходах, СНИЛС, водительские права или загранпаспорт.

Лучшие кредитные карты в 2022 году

Выбор любого финансового продукта требует индивидуального подхода. Учитываются разные нюансы. Особенно это важно при определении наиболее выгодной кредитной карты. Сервис Brobank.ru не только выявил лучшие кредитные карты для оформления в августе 2022 года по комплексной оценке основных функций. Также он позволяет выбрать подходящее предложение по индивидуальным потребностям. Для этого достаточно использовать каталог и указать необходимые условия.

Акция! Год без процентов!

| Кред. лимит | 500 000 Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 365 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Одобрение без справок!

| Кред. лимит | 150 000 Р |

| Проц. ставка | 0% |

| Без процентов | 3 года |

| Стоимость | От 0 руб. |

| Кэшбек | 3-6% |

| Решение | 2 мин. |

| Кред. лимит | 500 000 Р |

| Проц. ставка | 0% |

| Рассрочка | До 18 мес. |

| Стоимость | 0 руб. |

| Кэшбек | До 6% / 10% |

| Решение | 5 минут |

Одобрение выше всех!

| Кред. лимит | 30 000 Р |

| Проц. ставка | От 0% |

| Без процентов | Первый заем |

| Стоимость | 0 руб. |

| Кэшбек | 5% |

| Решение | 1 мин. |

За 30 секунд!

| Кред. лимит | 100 000 Р |

| Проц. ставка | От 29% |

| Без процентов | 50 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 30% |

| Решение | 1 мин. |

5% кешбэк в супермаркетах и на АЗС «ЛУКОЙЛ»

| Кред. лимит | 1 000 000 Р |

| Проц. ставка | От 11,9% |

| Без процентов | До 111 дней |

| Стоимость | От 0 руб. |

| Кэшбек | 1-25% |

| Решение | 2 мин. |

| Кред. лимит | 1 000 000 Р |

| Проц. ставка | От 11,9% |

| Без процентов | 180 дней |

| Стоимость | От 0 руб. |

| Кэшбек | У партнеров |

| Решение | 5 минут |

| Кред. лимит | 1 500 000 Р |

| Проц. ставка | От 10.9% |

| Без процентов | 120 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 30% |

| Решение | 2 мин. |

| Кред. лимит | 600 000 Р |

| Проц. ставка | От 28,9% |

| Без процентов | До 145 дней |

| Стоимость | 0 руб. |

| Кэшбек | Нет |

| Решение | 1 час |

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 15% |

| Без процентов | До 55 дней |

| Стоимость | 990 руб./год |

| Кэшбек | 1-30% |

| Решение | 2 мин. |

| Кред. лимит | 300 000 Р |

| Проц. ставка | От 33,9% |

| Без процентов | До 56 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 3% |

| Решение | 15 минут |

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 10,9% |

| Без процентов | До 62 дней |

| Стоимость | От 0 руб. |

| Кэшбек | 1-30% |

| Решение | От 2 мин. |

| Кред. лимит | 1 000 000 Р |

| Проц. ставка | От 19,9% |

| Без процентов | 51 день |

| Стоимость | 1200 руб./год |

| Кэшбек | 1-5% |

| Решение | 2 мин. |

Новости о кредитных картах

Отзывы о кредитных картах

Я, конечно, не любитель кредитов и займов, но иногда обстоятельства складываются так, что другого выбора нет. Очень выручил займ в Мани мен. Главное всю сумму вернуть в срок, чтобы не было задолженности. Быстро оформили, без каких-либо проблем. Погасил займ до. Показать полностью

Заказаз карту прставил лимит 30000 тыс. Курьер привез карту как только уехал пришел лимит 72000 тыс. Был удивлен всем лимиты по 5000р приходят а тут выше чем просил. Официально я работа 1 год за всю жизнь. Вот и пойми политику банка

Здравствуйте! Тинькофф платинум самая бомбовая кредитная карта. Оформил я его 24 марта и получил 12% годовых на покупки,лимит 5000руб. До сих пользуюсь без просрочек, всегда попадаю в льготный период. Никогда не снимаю,и не перевожу деньги,чисто совершаю покуп. Показать полностью

Тинькофф платинум моя первая кредитка. После этого еще были кредитки двух банков, но я не закрывала Тинькофф. Просто попробовала другие карты, но потом закрыла. И оставила только Тинькофф. У нее просто нет скрытых условий которые потом оборачиваются переплатой. Показать полностью

Рейтинг кредитных карт: ТОП-10 лучших продуктов для оформления в августе 2022 года

Как и раньше, анализ является комплексным. То есть во внимание приняты данные о тарифах продуктов, указанные на сайтах 50 крупнейших кредитных организаций. Невзирая на то, что новый рейтинг формируется спустя всего месяц, лучшие кредитные карты 2022 года августа отличаются от идентичного списка июля. Это спровоцировано хоть и точечным, но все же пересмотром ряда тарифов.

Сравнительная таблица лучших кредитных карт

| Место | Банк, Карта | Основные преимущества | Льготный период (дней, до) | Процентная ставка (% годовых) | Максимальный кредитный лимит (рублей, до) |

| 1 | ПАО Сбербанк, СберКарта | Бесплатное уведомление об операциях, бесплатное обслуживание | 120 | 9,8 — 25,4 | 1 000 000 |

| 2 | Азиатско-Тихоокеанский Банк (АО), Универсальная карта | Рекордно низкий уровень минимальной процентной ставки, льготный период применяется и к снятию наличных | 120 | 9,5 — 29,0 | 500 000 |

| 3 | ПАО МОСКОВСКИЙ КРЕДИТНЫЙ БАНК, Можно больше | Снятие наличных без комиссии до 50% кредитного лимита, возможность возврата комиссии за обслуживание | 123 | 24,5 | 800 000 |

| 4 | Банк ВБРР (АО), 115 дней без процентов | Бесплатное обслуживание без дополнительных условий, функция кешбэк | 115 | 22,0 — 25,0 | 1 500 000 |

| 5 | КБ ЛОКО-Банк (АО), 110 на ВСЁ! | Льготный период распространяется на все операции, низкий уровень максимальной ставки | 110 | 11,9 — 23,9 | 300 000 |

| 6 | АО Райффайзенбанк, 110 дней без % | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 110 | 19,0 — 49,0 | 600 000 |

| 7 | ПАО РОСБАНК, #120подНОЛЬ | Бесплатное снятие наличных, бесплатные уведомления об операциях | 120 | 20,0 — 49,9 | 2 000 000 |

| 8 | ТКБ БАНК ПАО, Кредитная ТКБ.Карта | Бесплатное обслуживание, льготный период распространяется на все операции | 120 | 25,0 — 29,0 | 300 000 |

| 9 | РНКБ Банк (ПАО), МИР | Бесплатное обслуживание, фиксированная ставка на все операции | 115 | 25,5 | 1 000 000 |

| 10 | ПАО КБ УБРиР, My Freedom | Льготный период применяется ко всем операциям, бесплатное обслуживание | 120 | 11,9 — 89,99 | 700 000 |

Анализ рынка предложений в августе

Оценка охватила 55 кредиток. Каждая из них могла войти в ТОП-10. Можно отметить, что за попадание в представленный рейтинг кредитных карт с льготным периодом августа 2022 года конкурировало столько же вариантов, как и месяц тому назад. То есть все изменения связаны с пересмотром тарифов действующих продуктов.

За это время был внедрен один новый продукт. Он был создан на базе ранее предлагаемого. В то же время отличия у них существенные – длительность льготного периода и попадающие под его действие операции, комиссия за обслуживание, стоимость выпуска пластика и комиссия за получение наличных. Можно отметить, что новый продукт не вошел в ТОП-10. В целом треть конкурентов меняли условия. Если говорить точнее – 36,4%.

Самый популярный пункт, в отношении которого фиксируются изменения, является ставкой. Она, в некоторых случаях наряду с пересмотром других параметров, менялась в 10 из 20 трансформированных продуктов. Основной вектор ее движения — уменьшение. Хотя в двух случаях зафиксирован обратный подход – увеличение.

Если брать во внимание средние параметры, то динамика процентной ставки четвертый месяц подряд показывает сокращение. В августе темпы замедлились. Так, в июле средний уровень ее минимальных значений стал меньше на 4,93% годовых. В текущем месяце – на 1,1% годовых. Тем самым достигнув показателя в 20,44% годовых.

Наблюдаются хоть и незначительные, но все же изменения в отношении длительности льготного периода. Средняя его продолжительность увеличилась на сутки за счет пересмотра тарифов одного продукта. Достигнув 90 дней. Это касаемо постоянно действующего условия. Бонусные предложения, например, в виде действия льготного периода в один год на покупки в первые 30 дней после получения карты, остаются неизменными.

Относительно кредитных карт с возможностью снять наличные без комиссии. Их число, если брать во внимание продукты без ограничений и лимитов, стало меньше на одно предложение. Ассортимент составляет четыре кредитки. Стоимость обслуживания, в свою очередь, так же претерпела изменений. Средний ее уровень в августе 2022 года стал на 30 рублей больше, достигнув 2000 рублей за год. Причем вовсе не удерживается эта плата по значительной части предложений — 21 карте. Месяцем ранее их было на одну меньше.

Общая тенденция рынка – сокращение ставок по кредиткам. Это спровоцировано продолжающимся понижением ключевой ставки ЦБ РФ. Она в конце прошедшего июля стала меньше, чем была на начало 2022 года. Помимо этого, банки проводят подготовку к новому финансово активному сезону, который начинается с приближением осени. Соответственно, пересматривают условия своих продуктов.

Как составлялся рейтинг кредитных карт 2022 года (августа)

Оценка охватывает ТОП-50 кредитных организаций по объему активов. Этот список дополнен еще тремя игроками рынка, которые находятся в пограничной зоне — с 51 по 53 места. Причина — последние данные датируются февралем. До октября текущего года ЦБ РФ разрешил финансовым институтам не раскрывать данные о своем бизнесе. То есть указанный перечень не актуализируется. В то же время учтенные структуры с большой долей вероятности могли войти в него, так как ранее были участниками. При наличии нескольких продуктов у одной структуры за попадание в лучшие кредитные карты боролось не более трех предложений. Изначально выбирались максимально универсальные.

Комплексный анализ предусматривал учет следующих функций:

- Льготный период. Его срока, варианта расчета и распространение на разные типы операций.

- Процентная ставка за пользование заемными средствами. Как минимальный, так и максимальный уровень.

- Стоимость обслуживания. Причем во внимание принималась и возможность аннулирования этой статьи расходов. При наличии такой возможности оценивалась доступность выполнения условия.

- Комиссия за снятие наличных. Играл роль не только ее размер, но и возможность избежать подобной дополнительной траты. Например, при наличии лимита с бесплатным получением денег и приветственным периодом.

- Кэшбэк. Комплексно оценивались разные параметры функции. Начиная от факта ее постоянного применения, заканчивая размером компенсации от потраченной суммы средств.

- Дополнительные возможности. Например, наличие рассрочки, скидки у партнеров банка и прочие бонусы.

Присутствовать в списке мог только один продукт от одной кредитной организации. То есть в ТОП-10 попадала самая лучшая кредитная карта отдельно взятого банка. К слову, это ограничение было применено к двум конкурентам.

По итогу определены не только комплексно наиболее выгодные предложения, но и максимально универсальные. Причем от крупных структур, представленных в большей части России. То есть доступные основной части граждан.

На что обратить внимание перед тем, как определить какую кредитную карту лучше взять

Практически каждая функция рассматриваемых продуктов располагает нюансами. Если их не учитывать, а опираться только на презентацию, то даже с индивидуальным подходом определить какую кредитку лучше оформить будет проблематично. Причем основные проблемы всплывут в процессе использования пластика. Выделить можно пять основных вопросов.

- Расчет льготного периода. Он может начинаться с момента первой покупки. Этот вариант наиболее удобный. Позволяет самостоятельно определить точную дату полного погашения долга. В то же время популярен и другой подход – с использованием отчетных периодов. Именно этот вариант провоцирует применять приставку «до». Ведь фактически, если сделать покупку в последний день периода трат, grace period сокращается почти на месяц. Соответственно, составит, например, не 55, а фактически 25 дней.

- Распространение льготного периода на разные операции. Понятно, что во всех случаях он применим к оплате покупок пластиком в магазинах. Хотя, у некоторых структур может распространяться и на снятие наличных. Нередко такая возможность важна для потребителя.

- Разные процентные ставки за пользование заемными средствами. Не всегда держатель пластика успевает погасить весь долг до истечения льготного периода. Поэтому важно уделять внимание и переплате. Сразу можно отметить, что лучшие кредитные карты по этому пункту предлагаются клиентам с качественной кредитной историей. Также меньшие ставки действуют на оплату покупок с помощью пластика. На снятие наличных, зачастую, — гораздо большие. Причем в большинстве случаев выгоднее взять потребительский кредит, чем использовать для займа карту.

- Комиссии. За обслуживание и снятие наличных. Не всегда заявляемое банками отсутствие этих трат применимо на практике. В некоторых случаях для аннулирования рассматриваемых расходов необходимо соблюдать определенные условия. Например, обслуживание может отеняться при определенной ежемесячной сумме трат с помощью пластика. Снять наличные без переплаты, по некоторым тарифам, удается только в рамках отдельного лимита. Хотя. Могут устанавливаться и приветственные периоды. То есть отмена комиссий на первый месяц-два.

Как понять — какую кредитную карту лучше оформить

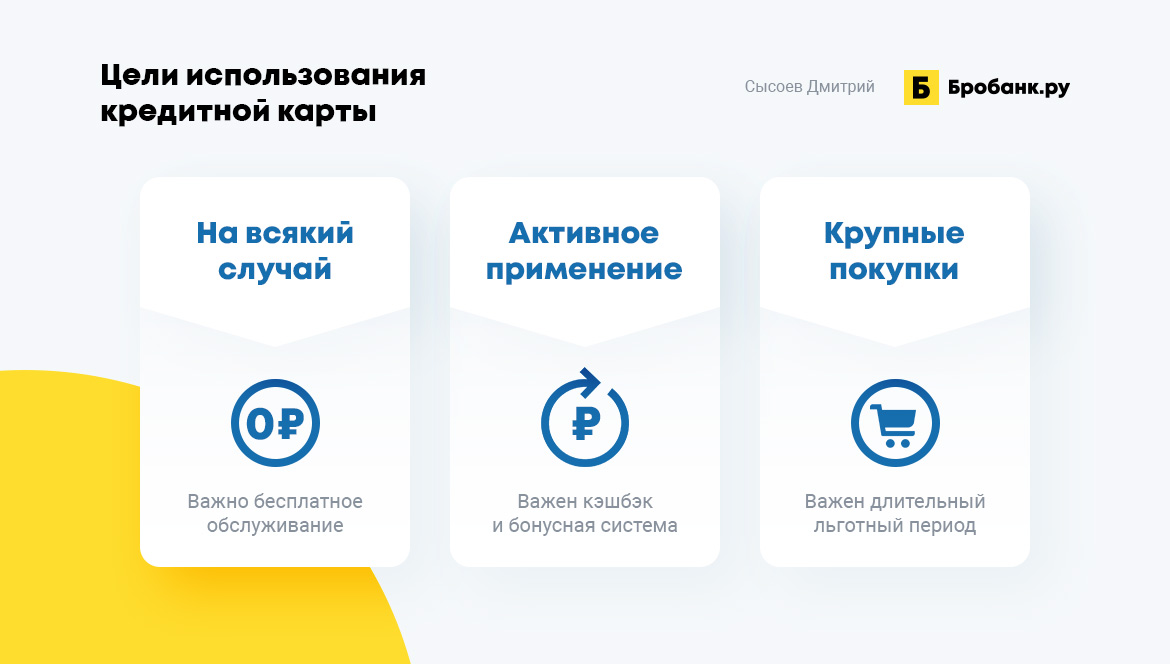

Изначально важно ответить на вопрос – для каких целей будет применяться продукт. Опираясь на это и удастся понять какая кредитная карта лучше для отдельно взятого человека.

Всего можно выделить три варианта использования пластика:

- На всякий случай. Здесь в первую очередь важно полное отсутствие комиссии за обслуживание пластика и счета. Чтобы не тратить средства даже в тех случаях, когда займ не потребовался.

- Для активного применения. Например, ежемесячной оплаты покупок на небольшие суммы. Для этих целей стоит уделить внимание функции как кэшбэк. Причем желательно не просто определить наиболее выгодные тарифы, но и проверить лучшие кредитные карты на отзывы пользователей с детальными описаниями ситуаций. Нередко, бонусная система не такая привлекательная, как кажется на первый взгляд. Например, возврат части потраченных средств может округляться в меньшую сторону до 100 целых рублей, начисляться только по отдельным категориям и т.д.

- Периодические крупные покупки. Например, приобретение дорогостоящей бытовой техники, оплата учебы, ремонта и прочие существенные траты. Здесь важно уделить внимание льготному периоду. То есть самые лучшие кредитные карты для подобных целей будут те, у кого беспроцентный период составляет не менее 120 дней. Чем больше – тем лучше. Либо, если траты входят в категорию льготных, стоит выбрать карту рассрочки.

Естественно, если все три этих пункта включены в тариф продукта, то это самая лучшая кредитная карта. Ведь она соответствует любым потребностям держателя. Правда, подобных универсальных предложений единицы. Даже при их наличии, в основном, они выдаются ограниченный период времени. С дальнейшим изменением тарифа.

Важно отметить, что кредитки по изначальной своей природе не предусмотрены для использования наличных средств. Такие потребности закрывают кредиты. В то же время можно встретить предложения, где на подобные операции действует льготный период и не взимается комиссия. Обращать внимание на эти предложения стоит только при частых сложностях, которые требуют именно наличных.

Где лучше взять кредитную карту

Наиболее выгодные предложения получают лояльные клиенты. То есть имеющие положительную историю взаимоотношений с банком. Например, использующие карту или счет для выплаты дохода той же кредитной организации. Либо применяющие другие продукты, такие как вклады. Поэтому в первую очередь стоит ознакомиться с предложениями структуры, с которой есть факт сотрудничества.

В качестве бонусов можно выделить три основных направления для таких клиентов. Во-первых, меньшая процентная ставка. Во-вторых, больший кредитный лимит. В-третьих, возможная отмена комиссии за обслуживание счета с лимитом кредитования. Также есть вероятность, что будет предоставлена большая сумма займа. Ведь банк располагает полными данными о финансовом положении человека.

Помимо этого, стоит отметить клиентов с качественной кредитной историей. Они могут рассчитывать на определенный бонус. Пусть и один, но достаточно важный. Касается процентной ставки за пользование заемными средствами вне действия льготного периода. Им предлагается меньший уровень этой комиссии. Что в дальнейшем помогает сэкономить.

Архив

Рейтинг кредитных карт: ТОП-10 лучших продуктов для оформления в июле 2022 года

Как и раньше, анализ является комплексным. То есть во внимание приняты данные о тарифах продуктов, указанные на сайтах 50 крупнейших кредитных организаций. Невзирая на то, что новый рейтинг формируется спустя всего месяц, лучшие кредитные карты 2022 года июля отличаются от идентичного списка июня. Это спровоцировано массовым пересмотром тарифов. По большей части они касаются процентных ставок.

Сравнительная таблица лучших кредитных карт

| Место | Банк, Карта | Основные преимущества | Льготный период (дней, до) | Процентная ставка (% годовых) | Максимальный кредитный лимит (рублей, до) |

| 1 | ПАО Сбербанк, СберКарта | Бесплатное уведомление об операциях, бесплатное обслуживание | 120 | 9,8 — 25,4 | 1 000 000 |

| 2 | Азиатско-Тихоокеанский Банк (АО), Универсальная карта | Рекордно низкий уровень минимальной процентной ставки, льготный период применяется и к снятию наличных | 120 | 9,5 — 29,0 | 500 000 |

| 3 | КБ ЛОКО-Банк (АО), 110 на ВСЁ! | Льготный период распространяется на все операции, низкий уровень максимальной ставки | 110 | 11,9 — 23,9 | 300 000 |

| 4 | АО Почта Банк, ВездеДоход | Кешбэк на все покупки с помощью карты, бесплатное обслуживание | 120 | 10,9 — 29,0 | 1 500 000 |

| 5 | Банк ВБРР (АО), 115 дней без процентов | Бесплатное обслуживание без дополнительных условий, функция кешбэк | 115 | 22,0 — 25,0 | 1 500 000 |

| 6 | АО Райффайзенбанк, 110 дней без % | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 110 | 19,0 — 49,0 | 600 000 |

| 7 | ПАО РОСБАНК, #120подНОЛЬ | Бесплатное снятие наличных, бесплатные уведомления об операциях | 120 | 20,0 — 49,9 | 2 000 000 |

| 8 | ТКБ БАНК ПАО, Кредитная ТКБ.Карта | Бесплатное обслуживание, льготный период распространяется на все операции | 120 | 25,0 — 29,0 | 300 000 |

| 9 | РНКБ Банк (ПАО), МИР | Бесплатное обслуживание, фиксированная ставка на все операции | 115 | 25,5 | 1 000 000 |

| 10 | ПАО БАНК УРАЛСИБ, 120 дней на максимум | Нет комиссии за получение наличных за счет кредитного лимита, возможность отмены комиссии за обслуживание | 120 | 19,9 — 49,9 | 1 000 000 |

Анализ рынка предложений в июле

Оценка охватила 55 кредиток. Каждая из них могла войти в ТОП-10. Можно отметить, что за попадание в представленный рейтинг кредитных карт с льготным периодом июля 2022 года конкурировало столько же вариантов, как и месяц тому назад. То есть все изменения связаны с пересмотром тарифов действующих продуктов.

За это время финансовые институты, принятые во внимание, не вводили новые предложения. Да и старые не удалялись. Можно отметить, что три четверти конкурентов поменяли условия. Если говорить точнее – 76,4%.

Самый популярный пункт, в отношении которого фиксируются изменения, является ставкой. Она, в некоторых случаях наряду с пересмотром других параметров, менялась в 37 из 42 трансформированных продуктов. Основной вектор ее движения — уменьшение. Хотя в трех случаях зафиксирован обратный подход – увеличение.

Если брать во внимание средние параметры, то динамика процентной ставки третий месяц подряд показывает сокращение. Правда в июле темпы увеличились. Так, в июне средний уровень ее минимальных значений стал меньше на 0,44% годовых. В текущем июле – сразу на 4,93% годовых. Тем самым достигнув показателя в 21,54% годовых.

Наблюдаются хоть и незначительные, но все же изменения в отношении длительности льготного периода. Средняя его продолжительность увеличилась на сутки за счет пересмотра тарифов одного продукта. Достигнув 89 дней. Это касаемо постоянно действующего условия. Бонусные предложения, например, в виде действия льготного периода в один год на покупки в первые 30 дней после получения карты, остаются неизменными.

Относительно кредитных карт с возможностью снять наличные без комиссии. Их число, если брать во внимание продукты без ограничений и лимитов, стало больше на одно предложение. Ассортимент составляет пять кредиток. Стоимость обслуживания, в свою очередь, претерпела минимальных изменений. Средний ее уровень в июле 2022 года стал всего на 18 рублей меньше, достигнув 1970 рублей за год. Причем вовсе не удерживается эта плата по значительной части предложений — 20 картам. Месяцем ранее их было на две больше.

Общая тенденция рынка – массовое и существенное сокращение ставок по кредиткам. Это спровоцировано двумя факторами. Во-первых, с меньшей степени, продолжающимся уменьшением ключевой ставки ЦБ РФ. Она в начале прошедшего июня достигла докризисного уровня (начала февраля 2022 года). Во-вторых, 30 июня перестала действовать отмена ограничений ПСК. То есть с начала III квартала – с июля вновь вступили в силу лимиты полной стоимости кредитных продуктов.

Июнь

Рейтинг кредитных карт: ТОП-10 лучших продуктов для оформления в июне 2022 года

Как и раньше, анализ является комплексным. То есть во внимание приняты данные о тарифах продуктов, указанные на сайтах 50 крупнейших кредитных организаций. Невзирая на то, что новый рейтинг формируется спустя всего месяц, лучшие кредитные карты 2022 года июня отличаются от идентичного списка мая. Это спровоцировано хоть и точечными, но все же изменениями тарифов. Зачастую они касаются ключевых условий.

Сравнительная таблица лучших кредитных карт

| Место | Банк, Карта | Основные преимущества | Льготный период (дней, до) | Процентная ставка (% годовых) | Максимальный кредитный лимит (рублей, до) |

| 1 | ПАО Сбербанк, СберКарта | Рекордно минимальная ставка при оплате покупок у партнеров, бесплатное обслуживание | 120 | 9,8 — 27,8 | 1 000 000 |

| 2 | Азиатско-Тихоокеанский Банк (АО), Универсальная карта | Низкий уровень минимальной процентной ставки, льготный период применяется и к снятию наличных | 120 | 19,9 — 34,9 | 500 000 |

| 3 | КБ ЛОКО-Банк (АО), 110 на ВСЁ! | Льготный период распространяется на все операции, низкий уровень максимальной ставки | 110 | 11,9 — 23,9 | 300 000 |

| 4 | ТКБ БАНК ПАО, Кредитная ТКБ.Карта | Бесплатное обслуживание, льготный период распространяется на все операции | 120 | 27,9 — 33,9 | 300 000 |

| 5 | АО Почта Банк, ВездеДоход | Кешбэк на все покупки с помощью карты, бесплатное обслуживание | 120 | 10,9 — 49,9 | 1 500 000 |

| 6 | АО АКБ НОВИКОМБАНК, Классическая кредитная карта | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 56 | 26,0 — 30,0 | 3 месячных дохода |

| 7 | Банк ВБРР (АО), 115 дней без процентов | Бесплатное обслуживание без дополнительных условий, функция кешбэк | 115 | 27 — 32 | 1 500 000 |

| 8 | АО Райффайзенбанк, 110 дней без % | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 110 | 19,0 — 49,0 | 600 000 |

| 9 | РНКБ Банк (ПАО), МИР | Бесплатное обслуживание, фиксированная ставка на все операции | 55 | 25,5 | 1 000 000 |

| 10 | АО АЛЬФА-БАНК, Целый год без % | Услуга информирования предоставляется бесплатно, низкая ставка за пользование займом | 100 (на покупки в первые 30 дней — год) | 11,9 — 37,99 | 500 000 |

Анализ рынка предложений в июне

Оценка охватила 55 кредиток. Каждая из них могла войти в ТОП-10. Можно отметить, что за попадание в представленный рейтинг кредитных карт с льготным периодом июня 2022 года конкурировало меньше вариантов, чем месяц тому назад. На два. Связано это с отказом одного игрока рынка в принципе эмитировать продукт, а другой – выдает его только действующим клиентам.

За это время финансовые институты, принятые во внимание, не вводили новые продукты. Хотя один ранее предлагаемый был изменен кардинально. Можно отметить, что смена тарифов коснулись чуть более чем каждого пятого конкурента – 22%. По большей части она была точечной.

Самое популярное условие, в отношении которого фиксируются изменения, является ставкой. Она, в некоторых случаях наряду с пересмотром других параметров, менялась в 11 из 12 продуктов. Причем вектор ее движения разделился практически поровну: в шести случаях – понижение, в пяти – повышение.

Если брать во внимание средние параметры, то динамика процентной ставки остается такой же, что и месяц тому назад. В июне средний уровень ее минимальных значений стал меньше на 0,44% годовых. Тем самым достигнув показателя в 26,47% годовых. В предшествующем мае она сократилась на 0,41% годовых.

Наблюдаются хоть и незначительные, но все же изменения в отношении длительности льготного периода. Средняя его продолжительность увеличилась на сутки за счет пересмотра тарифов одного продукта. Достигнув 88 дней. Это касаемо постоянно действующего условия. Бонусные предложения, например, в виде действия льготного периода в один год на покупки в первые 30 дней после получения карты, остаются неизменными.

Относительно кредитных карт с возможностью снять наличные без комиссии. Их число, если брать во внимание продукты без ограничений и лимитов, сократилось на одно предложение. Ассортимент составляет четыре продукта. Стоимость обслуживания, в свою очередь, претерпела минимальных изменений. Средний ее уровень в июне 2022 года стал всего на шесть рублей меньше, достигнув 1988 рубля за год. Причем вовсе не удерживается эта плата по значительной части предложений — 22 картам. Месяцем ранее их было столько же, но два игрока рынка исключены из оценки. То есть подобную льготу за месяц ввело две структуры.

Общая тенденция рынка – стабилизация условий по кредитным картам. Во-первых, изменения фиксируются всего у пятой части конкурентов. Во-вторых, почти все они точечные. То есть касаются одного какого-то условия. Лишь в единичном случае можно говорить о существенном пересмотре тарифа. К слову, этот продукт с новыми условиями сразу вошел в пятерку лучших.

Май

Рейтинг кредитных карт: ТОП-10 лучших продуктов для оформления в мае 2022 года

Как и раньше, оценка является комплексной. То есть во внимание приняты данные о тарифах продуктов, указанные на сайтах 50 крупнейших кредитных организаций. Невзирая на то, что новый анализ выполняется спустя всего месяц, лучшие кредитные карты 2022 года мая отличаются от идентичного списка апреля. Это спровоцировано хоть и точечными, но все же изменениями тарифов почти половины предложений.

Сравнительная таблица лучших кредитных карт

| Место | Банк, Карта | Основные преимущества | Льготный период (дней, до) | Процентная ставка (% годовых) | Максимальный кредитный лимит (рублей, до) |

| 1 | ПАО Сбербанк, СберКарта | Рекордно минимальная ставка при оплате покупок у партнеров, бесплатное обслуживание | 120 | 9,8 — 27,8 | 1 000 000 |

| 2 | Азиатско-Тихоокеанский Банк (АО), Универсальная карта | Низкий уровень минимальной процентной ставки, льготный период применяется и к снятию наличных | 120 | 19,9 — 34,9 | 500 000 |

| 3 | Банк ВТБ (ПАО), Карта возможностей | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 110 | 19,9 — 39,9 | 1 000 000 |

| 4 | КБ ЛОКО-Банк (АО), 110 на ВСЁ! | Льготный период распространяется на все операции, низкий уровень максимальной ставки | 110 | 11,9 — 23,9 | 300 000 |

| 5 | АО Почта Банк, ВездеДоход | Кешбэк на все покупки с помощью карты, бесплатное обслуживание | 120 | 10,9 — 49,9 | 1 500 000 |

| 6 | АО Райффайзенбанк, 110 дней без % | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 110 | 19,0 — 49,0 | 600 000 |

| 7 | РНКБ Банк (ПАО), МИР | Бесплатное обслуживание, фиксированная ставка на все операции | 55 | 25,5 | 1 000 000 |

| 8 | Банк ВБРР (АО), 115 дней без процентов | Бесплатное обслуживание без дополнительных условий, функция кешбэк | 115 | 29 — 34 | 1 500 000 |

| 9 | ПАО РОСБАНК, #120подНОЛЬ | Бесплатное снятие наличных, расчет льготного периода с момента покупки | 120 | 34,0 — 40,0 | 2 000 000 |

| 10 | АКБ Абсолют Банк (ПАО), Visa Platinum Power | Услуга информирования предоставляется бесплатно, низкая ставка за пользование займом | 56 | 19,0 | 650 000 |

Анализ рынка предложений в мае

Оценка охватила 57 кредиток. Каждая из них могла войти в ТОП-10. Можно отметить, что за попадание в представленный рейтинг кредитных карт с льготным периодом мая 2022 года конкурировало столько же вариантов, сколько их было месяц тому назад.

За это время финансовые институты, принятые во внимание, не вводили новые продукты. Также не закрывали выпуск ранее выдаваемых. Можно отметить, что изменения тарифов коснулись менее половины конкурентов – 47%. Причем во всех этих случаях они были точечные. То есть с пересмотром, например, исключительно максимального уровня ставки или отдельно комиссии за снятие наличных.

Примечательно, что самое популярное условие, в отношении которого фиксируются изменения в тарифах, не является ставкой. Хотя, перемены в ТОП-10 кредиток связаны и с пересмотром процентов. Наибольшее число новшеств зафиксировано в отношении комиссии за снятие наличных. В семи случаях услуга подорожала. В одном – стала дешевле.

Если брать во внимание средние параметры, то динамика процентной ставки стала обратной относительно предшествующего месяца. В мае средний уровень ее минимальных значений стал меньше на 0,41% годовых. Тем самым достигнув показателя в 26,91% годовых. В предшествующем апреле она находилась на уровне 27,32% годовых.

Никаких изменений не наблюдается в отношении длительности льготного периода. Средняя его продолжительность находится на уровне 87 суток. Это касаемо постоянно действующего условия. Если брать во внимание бонусные предложения, то фиксируется ухудшение тарифов. Так, один банк сократил срок покупок для приветственного льготного периода в 365 дней со 100 суток до 30.

Относительно кредитных карт с возможностью снять наличные без комиссии. Их число, если брать во внимание продукты без ограничений и лимитов, сократилось на два предложения. Сократившись до пяти. Стоимость обслуживания, в свою очередь, не изменилась вообще. Средний ее уровень в апреле 2022 года составлял 1994 рубля за год. Причем вовсе не удерживается эта плата по значительной части предложений — 22 картам. Месяцем ранее их насчитывалась 21.

Общая тенденция рынка – продолжающийся рост процентных ставок. Правда, такое утверждение применимо только к средним показателям. Повышения процентов зафиксировано у 5 продуктов. У четырех – наоборот понижение. Также пересматриваются другие условия. Например, расширяется ассортимент карт с бесплатным обслуживанием. Получение же наличных становится более дорогой операцией.

Апрель

Рейтинг кредитных карт: ТОП-10 лучших продуктов для оформления в апреле 2022 года

Как и раньше, оценка является комплексной. То есть во внимание приняты данные о тарифах продуктов, указанные на сайтах 50 крупнейших кредитных организаций. Невзирая на то, что новый анализ выполняется спустя всего месяц, лучшие кредитные карты 2022 года апреля отличаются от идентичного списка марта. Причем существенно. Это спровоцировано фактором дальнейшей трансформации отечественного финансового рынка под новые реалии.

Сравнительная таблица лучших кредитных карт

| Место | Банк, Карта | Основные преимущества | Льготный период (дней, до) | Процентная ставка (% годовых) | Максимальный кредитный лимит (рублей, до) |

| 1 | ПАО Сбербанк, СберКарта | Рекордно минимальная ставка при оплате покупок у партнеров, бесплатное обслуживание | 120 | 9,8 — 27,8 | 1 000 000 |

| 2 | Банк ВТБ (ПАО), Карта возможностей | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 110 | 19,9 — 39,9 | 1 000 000 |

| 3 | Азиатско-Тихоокеанский Банк (АО), Универсальная карта | Низкий уровень минимальной процентной ставки, льготный период применяется и к снятию наличных | 120 | 19,9 — 39,9 | 500 000 |

| 4 | АО Райффайзенбанк, 110 дней без % | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 110 | 19,0 — 49,0 | 600 000 |

| 5 | АО Почта Банк, ВездеДоход | Кешбэк на все покупки с помощью карты, бесплатное обслуживание | 120 | 10,9 — 49,9 | 1 500 000 |

| 6 | КБ ЛОКО-Банк (АО), 110 на ВСЁ! | Льготный период распространяется на все операции, низкий уровень максимальной ставки | 110 | 11,9 — 23,9 | 300 000 |

| 7 | ПАО РОСБАНК, #120подНОЛЬ | Бесплатное снятие наличных, расчет льготного периода с момента покупки | 120 | 34,0 — 40,0 | 2 000 000 |

| 8 | РНКБ Банк (ПАО), МИР | Бесплатное обслуживание, фиксированная ставка на все операции | 55 | 25,5 | 1 000 000 |

| 9 | Банк ВБРР (АО), 115 дней без процентов | Бесплатное обслуживание без дополнительных условий, функция кешбэк | 115 | 29 — 34 | 1 500 000 |

| 10 | ООО ХКФ Банк, 120 дней без % | Бесплатное обслуживание, льготный период распространяется на все операции | 120 | 10,9 — 59,9 | 700 000 |

Анализ рынка предложений в апреле

Оценка охватила 57 кредиток. Каждая из них могла войти в ТОП-10. Можно отметить, что за попадание в представленный рейтинг кредитных карт с льготным периодом апреля 2022 года конкурировало больше вариантов, чем месяц тому назад. На четыре продукта. Связано это с двумя причинами.

Во-первых, две структуры ввели новые предложения. Правда, ни одно из них не вошло в рейтинг. Еще три варианта включены за счет расширения списка анализируемых банков. Эти игроки рынка по последним данным находятся вне 50 крупнейших, но ранее в него все же входили. Актуализация сведений, зафиксированных в феврале, по решению ЦБ РФ не выполняется. Отчетность до конца года можно не публиковать.

Помимо этого, фиксируются изменения в тарифах. Основные перемены в ТОП-10 кредиток связаны с пересмотром процентных ставок. Забегая наперед, можно отметить, что они продолжили рост. Плюс, хоть и единичные, но все же случаи удаления некоторых карт из продуктовых линеек так же замечены.

Если брать во внимание средние параметры, то самая заметная динамика в процентной ставке. Ее средний минимальный порог в марте 2022 года находился на уровне 25,83% годовых. В апреле он стал больше на 1,49% годовых. То есть достиг 27,32% годовых.

Практически никаких изменений не наблюдается в отношении длительности льготного периода. Средняя его продолжительность находится на уровне 87 суток. Что на 2 дня больше, чем месяцем ранее. Такое смещение спровоцировано удалением и внедрением единичных продуктов. Два новых — предусматривают бесплатное использование займа более чем в 100 суток.

Схожая ситуация относительно кредитных карт с возможностью снять наличные без комиссии. Их число, если брать во внимание продукты без ограничений и лимитов, осталось неизменным – семь единиц. Стоимость обслуживания, в свою очередь, возросла. Средний ее уровень в марте 2022 года составлял 1994 рубля за год. В апреле он увеличился на 3 рубля. То есть достиг 1997 рублей. Причем вовсе не удерживается эта плата по значительной части предложений — 21 карте. Месяцем ранее их было 18.

Общая тенденция рынка – продолжающийся рост процентных ставок. Пусть и замедлившийся относительно прошлого месяца. Также пересматриваются другие условия продуктов. Например, расширяется ассортимент карт с бесплатным обслуживанием. То есть банки пытаются уравновесить условия, ужесточив их в одном направлении, но ослабив – в другом.

Март

Рейтинг кредитных карт: ТОП-10 лучших продуктов для оформления в марте 2022 года

Как и раньше, оценка является комплексной. То есть во внимание приняты данные о тарифах продуктов, указанные на сайтах 50 крупнейших кредитных организаций. Невзирая на то, что новый анализ выполняется спустя всего месяц, лучшие кредитные карты 2022 года, в частности марта, отличаются от идентичного списка февраля. Причем существенно. Это спровоцировано двумя факторами. Во-первых, глобальными изменениями в банковском секторе. Во-вторых, выходом одних игроков рынка и входом других в ТОП-50 по объему активов.

Сравнительная таблица лучших кредитных карт

| Место | Банк, Карта | Основные преимущества | Льготный период (дней, до) | Процентная ставка (% годовых) | Максимальный кредитный лимит (рублей, до) |

| 1 | ПАО Сбербанк, СберКарта | Рекордно минимальная ставка при оплате покупок у партнеров, бесплатное обслуживание | 120 | 9,8 — 27,8 | 1 000 000 |

| 2 | Банк ВБРР (АО), 115 дней без процентов | Бесплатное обслуживание без дополнительных условий, фиксированная ставка на разные операции | 115 | 19,9 | 1 500 000 |

| 3 | КБ Ренессанс Кредит (ООО), Разумная | Рекордный постоянный льготный период, бесплатное обслуживание | 145 | 9,9 — 69,9 | 600 000 |

| 4 | Банк ВТБ (ПАО), Карта возможностей | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 110 | 19,9 — 39,9 | 1 000 000 |

| 5 | АО Почта Банк, ВездеДоход | Кешбэк на все покупки с помощью карты, бесплатное обслуживание | 120 | 10,9 — 39,9 | 1 500 000 |

| 6 | ПАО Банк ФК Открытие, ВСЕ ЧТО НАДО | Бесплатное снятие наличных, отсчет льготного периода с момента первой покупки | 120 | 39,9 | 500 000 |

| 7 | ПАО КБ УБРиР, My Freedom | Льготный период применяется ко всем операциям, отмена комиссии за обслуживание при тратах от 5000 рублей в месяц | 120 | 12,0 — 49,9 | 700 000 |

| 8 | АО ОТП Банк, 120 дней без процентов | Наличие рассрочки, бесплатное обслуживание | 120 | 9,9 — 49,9 | 300 000 |

| 9 | АО Банк ДОМ.РФ, Кредитная карта | Кешбэк на все покупки с помощью карты, низкая фиксированная ставка на разные операции | 120 | 25,0 | 300 000 |

| 10 | ПАО РОСБАНК, #120подНОЛЬ | Бесплатное снятие наличных, расчет льготного периода с момента покупки | 120 | 34,0 — 40,0 | 1 000 000 |

Анализ рынка предложений в марте

Оценка охватила 53 кредитки. Каждая из них могла войти в ТОП-10. Можно отметить, что за попадание в представленный рейтинг кредитных карт с льготным периодом марта 2022 года конкурировало меньше вариантов, чем месяц тому назад. Стало меньше на шесть продуктов. Пять из них – исключены из линейки банков.

Помимо этого, фиксируются изменения в тарифах. Основные перемены в ТОП-10 кредиток связаны с пересмотром процентных ставок. Также наблюдаются неоднократные повышения стоимости обслуживания карт и дополнительной комиссии – смс-информирование.

Если брать во внимание средние параметры, то самая заметная динамика в процентной ставке. Ее средний минимальный порог в феврале 2022 года находился на уровне 17,37% годовых. В марте он стал больше на 8,46% годовых. То есть достиг 25,83% годовых.

Практически никаких изменений не наблюдается в отношении длительности льготного периода. Средняя его продолжительность находится на уровне 85 суток. Что на 2 дня меньше, чем месяцем ранее. Такое смещение спровоцировано удалением ряда продуктов. Два из них предусматривали бесплатное использование займа более чем в 100 суток.

Схожая ситуация относительно кредитных карт с возможностью снять наличные без комиссии. Их число, если брать во внимание продукты без ограничений и лимитов, осталось неизменным – семь единиц. Стоимость обслуживания, в свою очередь, возросла. Средний ее уровень в феврале 2022 года составлял 1987 рублей за год. В марте он увеличился на 7 рублей. То есть достиг до 1994 рублей. Причем вовсе не удерживается эта плата по 18 картам. Месяцем ранее их было 15.

Общая тенденция рынка – значительный рост процентных ставок. Это ожидаемо. Ведь в конце прошлого месяца ЦБ РФ экстренно увеличил ключевую ставку. Причем до исторически рекордного уровня в 20%. Естественно, это спровоцировало пересмотр условий продуктов. В первую очередь комиссии за пользование заемными средствами – проценты резко увеличились. К слову, этот фактор и спровоцировал составление рейтинга в середине марта, а не 1 числа, как это было ранее.

Февраль

Как и раньше, оценка является комплексной. То есть во внимание приняты данные о тарифах продуктов, указанные на сайтах 50 крупнейших кредитных организаций. Невзирая на то, что новый анализ выполняется спустя всего месяц, лучшие кредитные карты 2022 года, в частности февраля, отличаются от идентичного списка января. Причем существенно. Это спровоцировано сменой тарифов. В некоторых случаях даже одно изменение играло важную роль. Естественно, если касалось важной функции продукта.

Сравнительная таблица лучших кредитных карт

| Место | Банк, Карта | Основные преимущества | Льготный период (дней, до) | Процентная ставка (% годовых) | Максимальный кредитный лимит (рублей, до) |

| 1 | ПАО Сбербанк, СберКарта | Рекордно минимальная ставка при оплате покупок у пратнеров, бесплатное обслуживание | 120 | 9,8-21,7 | 1 000 000 |

| 2 | Банк ВБРР (АО), 115 дней без процентов | Бесплатное обслуживание без дополнительных условий, фиксированная ставка на разные операции | 115 | 19,9 | 1 500 000 |

| 3 | Азиатско-Тихоокеанский Банк (АО), Универсальная карта | Низкий уровень минимальной процентной ставки, льготный период применяется и к снятию наличных | 120 | 10,0 — 25,5 | 1 000 000 |

| 4 | ПАО РОСБАНК, #120подНОЛЬ | Бесплатное снятие наличных, расчет льготного периода с момента покупки | 120 | 16-24,9 | 1 000 000 |

| 5 | ПАО Промсвязьбанк, Карта 100+ | Фиксированная ставка для всех операций, бесплатное обслуживание | 101 | 21,5 | 1 000 000 |

| 6 | АО АЛЬФА-БАНК, 100 дней без % | Первый год пользования бесплатно, льготный период распространяется на все операции | 100 | 11,9 — 22,49 | 600 000 |

| 7 | Банк ВТБ (ПАО), Карта возможностей | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 110 | 14,9 — 34,9 | 1 000 000 |

| 8 | КБ Ренессанс Кредит (ООО), Разумная | Рекордный постоянный льготный период, бесплатное обслуживание | 145 | 9,9 — 49,9 | 600 000 |

| 9 | АО ОТП Банк, 120 дней без процентов | Наличие рассрочки, бесплатное обслуживание | 120 | 9,9 -49,9 | 300 000 |

| 10 | ПАО Банк ФК Открытие, 120 дней | Бесплатное снятие наличных, отсчет льготного периода с момента первой покупки | 120 | 13,9 — 29,9 | 500 000 |

Анализ рынка предложений в феврале

Оценка охватила 59 кредиток. Каждая из них и могла войти в ТОП-10. Можно отметить, что за попадание в представленный рейтинг кредитных карт с льготным периодом февраля 2022 года конкурировали почти все те же варианты, что и месяцем ранее. То есть существенных изменений продуктовых линек в банках не наблюдается. Лишь на одну кредитку стало меньше.

В то же время фиксируются изменения в тарифах. Пусть не всегда они глобальные, но все же провоцирующие перемены в ТОП-10 кредиток. Причем они касаются не только смены позиций конкурентов, представленных месяцем ранее в списке. Также есть новые участники. Он один. За счет отмены комиссии при снятии наличных.

Если брать во внимание средние параметры, то динамика практически незаметна. Например, первую очередь можно отметить процентную ставку. Ее средний минимальный порог в январе 2022 года находился на уровне 17,36. В феврале стал больше всего на 0,01% годовых. То есть достиг 17,37% годовых.

Практически никаких изменений не наблюдается и в отношении длительности льготного периода. Средняя его продолжительность остается на уровне 87 суток. Даже факт прекращения выдачи одного ранее рассматриваемого продукта, который располагал значительно меньшей длительностью функции, не повлиял на средний показатель по рынку.

Положительная динамика наблюдается по двум параметрам. Во-первых, относительно кредитных карт с возможностью снять наличные без комиссии. Их число, если брать во внимание продукты без ограничений и лимитов, стало больше. Достигнув ассортимента в семь кредиток. Во-вторых, стоимость обслуживания. Средний ее уровень в январе 2022 года составлял 2028 рублей. В феврале он снизился до 1987 рублей. Причем вовсе не удерживается эта плата по 15 картам. Месяцем ранее их было 14.

Общая тенденция рынка – практически отсутствующие изменения. Это ожидаемо. По двум причинам. Во-первых, январь располагает длительными праздниками. То есть времени на пересмотр тарифов остается мало. Во-вторых, выполняется подведение итогов ушедшего года, в конце которого заблаговременно большая часть игроков рынка, учитывая прогноза, меняют условия пользования пластиком.

Январь

Как и раньше, оценка является комплексной. То есть во внимание приняты данные о тарифах продуктов, указанные на сайтах 50 крупнейших кредитных организаций. Невзирая на то, что новый анализ выполняется спустя всего месяц, лучшие кредитные карты 2022 года, в частности января, отличаются от идентичного списка декабря 2021. Причем существенно. Это спровоцировано сменой тарифов после новогодних праздников.

| Место | Банк, Карта | Основные преимущества | Льготный период (дней, до) | Процентная ставка (% годовых) | Максимальный кредитный лимит (рублей, до) |

| 1 | Банк ВБРР (АО), 115 дней без процентов | Бесплатное обслуживание без дополнительных условий, функция кэшбэк | 115 | 19,9 | 1 500 000 |

| 2 | Азиатско-Тихоокеанский Банк (АО), Универсальная карта | Низкий уровень минимальной процентной ставки, льготный период применяется и к снятию наличных | 120 | 10,0 — 25,5 | 1 000 000 |

| 3 | ПАО Сбербанк, СберКарта | Одна из наименьших процентных ставок при оплате покупок картой, бесплатное обслуживание | 120 | 9,8 — 21,7 | 1 000 000 |

| 4 | ПАО Промсвязьбанк, Карта 100+ | Фиксированная ставка для всех операций, льготный период начинает отсчет с момента покупки | 101 | 21,5 | 1 000 000 |

| 5 | АО ОТП Банк, 120 дней без процентов | Наличие рассрочки, бесплатное обслуживание | 120 | 9,9 — 49,9 | 300 000 |

| 6 | КБ Ренессанс Кредит (ООО), Разумная | Рекордный постоянный льготный период в 145 дней, льготный период начинает отсчет с момента покупки | 145 | 9,9 — 39,9 | 600 000 |

| 7 | Банк ВТБ (ПАО), Карта возможностей | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 110 (первый — до 200) | 14,9 — 34,9 | 1 000 000 |

| 8 | ПАО МОСКОВСКИЙ КРЕДИТНЫЙ БАНК, Можно больше | Один из наиболее длительных льготных периодов, снятие наличных без комиссии до 50% лимита | 123 | 21,0 — 31,7 | 800 000 |

| 9 | АО АЛЬФА-БАНК, 100 дней без % | Первый год пользования бесплатно, льготный период распространяется на все операции | 100 | 11,99 — 22,49 | 1 000 000 |

| 10 | ПАО Банк ФК Открытие, 120 дней | Бесплатное снятие наличных, возврат комиссии за обслуживание при тратах от 5000 рублей в месяц | 120 | 13,9 — 29,9 | 500 000 |

Анализ рынка предложений в январе

Оценка охватила 60 кредиток. Каждая из них и могла войти в ТОП-10. Можно отметить, что за попадание в представленный рейтинг кредитных карт с льготным периодом января 2022 года конкурировали почти все те же продукты, что и месяцем ранее. То есть существенных изменений продуктовых линек в банках не наблюдается. Такие факты есть лишь в единичных случаях.

В то же время фиксируется заметное число изменений в тарифах. Что и провоцирует перемены в ТОП-10 кредиток. Причем они касаются не только смены позиций конкурентов, представленных месяцем ранее в списке. Также есть новые участники. Их три. Один и вовсе стал лидером. За счет снижение процентных ставок и отмены комиссии за обслуживание.

Если брать во внимание средние параметры, то динамика разделилась. Одни условия стали более выгодными. Другие – менее. В первую очередь можно отметить процентную ставку. Если средний минимальный ее порог в декабре 2021 года находился на уровне 17,72%, то в январе 2022 этот показатель стал меньше на 0,358% годовых. То есть достиг 17,36% годовых. Можно отметить, что снижение ставок – общий тренд рынка.

Положительная тенденция наблюдается и в отношении длительности льготного периода. Средняя его продолжительность увеличилась на 2 дня – с 85 до 87 суток. Правда, здесь большую роль сыграло исключение единичных кредитных карт из продуктовых линеек банков, а не улучшение условий по уже действующим предложениям.

Негативная динамика наблюдается по двум параметрам. Во-первых, относительно кредитных карт с возможностью снять наличные без комиссии. Их число, если брать во внимание продукты без ограничений и лимитов, стало меньше на два. Во-вторых, стоимость обслуживания. Средний ее уровень в январе 2022 года стал больше на 11 рублей. Тем самым, достигнув показателя в 2028 рублей.

Ухудшение средних параметров по стоимости обслуживания и снятию наличных без комиссии, вероятнее всего, связаны с прекращением акций, приуроченных к Новому году. То есть подобные предложения все же являются не маркетинговыми, а реальными. Как минимум, по большей части.

Декабрь 2021 года

Оценка охватывает 50 крупнейших банков России по объему активов. То есть наиболее популярные и надежные структуры. Данные о тарифах взяты с их официальных сайтов. Определялись лучшие кредитные карты 2021 года, в частности декабря, по комплексной оценке. Учитывалось пять параметров.

| Место | Банк, Карта | Основные преимущества | Льготный период (дней, до) | Процентная ставка (% годовых) | Максимальный кредитный лимит (рублей, до) |

| 1 | ПАО Сбербанк, Кредитная СберКарта | Одна из наименьших процентных ставок при оплате покупок картой, бесплатное обслуживание | 120 | 9,8-17,9 | 1 000 000 |

| 2 | Азиатско-Тихоокеанский Банк (АО), Универсальная карта | Ежемесячный лимит на снятие наличных без комиссии до 30 000 рублей, бесплатное обслуживание | 120 | 10,0-27,0 | 1 000 000 |

| 3 | АО МИнБанк, Правильная карта | Бесплатное обслуживание, ежемесячный лимит на снятие наличных без комиссии до 20 000 рублей | 115 | 18,9-25,9 | 600 000 |

| 4 | АО АЛЬФА-БАНК, 100 дней без % | Первый год после оформления карты без комиссии за обслуживание, расчет льготного периода с момента покупки | 100 | 11,99-23,89 | 1 000 000 |

| 5 | АО ОТП Банк, 120 дней без процентов | Ежемесячный лимит на снятие наличных без комиссии до 20 000 рублей, бесплатное обслуживание | 120 | 9,9-49,9 | 300 000 |

| 6 | ПАО Банк ФК Открытие, 120 дней | Нет комиссии за снятие наличных, отмена комиссии за обслуживание при незначительном месячном обороте средств по карте в 5000 рублей | 120 | 13,9-29,9 | 500 000 |

| 7 | КБ Ренессанс Кредит (ООО), Разумная | Рекордный постоянный льготный период в 145 дней, бесплатное обслуживание | 145 | 11,9-39,9 | 600 000 |

| 8 | ПАО МТС-Банк, CASHBACK | Одна из лучший функций кэшбэк — возврата части потраченных средств, отмена комиссии за обслуживание при обороте средство по карте на сумму 8000 рублей за месяц | 111 | 11,9-25,9 | 1 000 000 |

| 9 | Банк ВТБ (ПАО), Кредитная «Карта возможностей» | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 110 (первый — до 200) | 14,9-34,9 | 1 000 000 |

| 10 | ПАО БАНК УРАЛСИБ, 120 дней на максимум | Нет комиссии за получение наличных за счет кредитного лимита, незначительная комиссия за обслуживание с возможностью ее отмены | 120 | 11,9-39,9 | 1 000 000 |

Анализ рынка предложений в декабре

Ассортимент продуктов достаточно широкий. Предлагает их 40 кредитных организаций из 50 оцениваемых. Помимо некоторых структур, нацеленных на работу с непрофильными активами, а также узкоспециализированных, в этом перечне 2 НКО. То есть они не эмитируют пластик. Соответственно, за попадание в ТОП-10 не конкурировали.

Важно отметить, что у большинства игроков рынка продуктовая линейка насчитывает более одного варианта. Естественно, при такой ситуации за попадание в представленный рейтинг кредитных карт с льготным периодом конкурировали несколько предложений от одного банка. Не более трех. Правда, в сам перечень мог войти только один пластик.

Если брать средние условия действующих предложений по кредиткам, то можно в первую очередь отметить льготный период. Среднестатистическая его длительность – 85 дней. Минимальная – 50 суток. Рекордная продолжительность – 145. Самые популярные варианты льготного периода – до 120 и до 55 дней. Такие сроки предусмотрены по 13 и 11 продуктам соответственно.

Относительно процентных ставок. Средний уровень минимального порога – 17,72% годовых. Рекордно низкая – составляет 9,5% годовых. По большей части продуктов, в том числе вошедших в ТОП кредитных карт по комплексной оценке, наименьшая ставка применяется в двух случаях. Во-первых, при оплате покупок пластиком. Иногда – даже у отдельных ритейлеров. Во-вторых, лояльным клиентам. Например, с качественной кредитной историей, получающим через банк зарплату и т.д.

Среднестатистическая стоимость обслуживания рассматриваемых продуктов, естественно среди тех, у кого предусмотрено удержание этой комиссии, на уровне 2000 рублей в год. Точнее – 2017 рублей. Самый дешевый вариант – 450 рублей. Наиболее дорогостоящий – 17 880 рублей. Причем это не предел. Некоторые банки располагают более чем тремя предложениями, куда входят премиальные продукты. Они, зачастую, не учитывались.

Лишь шесть тарифов среди всех оцениваемых позволяют снять наличные без комиссии. Причем только два из них вошли в ТОП-10 кредитных карт с комплексно учитываемыми параметрами. В среднем за эту операцию придется доплатить 3,89% от получаемой суммы. Наиболее популярный уровень этой комиссии сопоставим со среднестатистическим – 3,9%. Его удерживают по 19 продуктам.

Частые вопросы

Здесь необходима индивидуальная оценка. Учитывая способ траты займа, цель, сумму, срок погашения и т.д. Если планируется периодическое частичное использование денег или оплата покупки в торгово-сервисном предприятии, то лучше оформить кредитную карту с льготным периодом. Во-первых, в таком случае ставка будет меньше. Во-вторых, есть возможность использовать заемные средства без переплаты. В-третьих, лимит возобновляемый. То есть после погашения долга средства вновь становятся доступны для заимствования. В случае необходимости крупной суммы разово, которую не удастся вернуть за 2-3 месяца без сильного давления на личный бюджет, особенно, ели речь идет о наличных, то однозначно стоит выбирать кредит.

Все зависит от внутренней политики конкретно взятого банка. Некоторые структуры позволяют получить две кредитные карты одному клиенту. Правда, подавляющее большинство – запрещает такой вариант. В целом же более правильно – выбрать лучшую кредитную карту по личным потребностям и пользоваться одной. Ведь стоит учитывать дискомфорт применения сразу нескольких пластиковых платежных инструментов с лимитом кредитования. Ведь по ним будет образовываться разный долг. Что спровоцирует неудобство его погашения. Тем более на фоне отличающихся условий выплаты по тарифу.

До момента заключения договора с банком об использовании кредитной карты потенциальный ее держатель не имеет никаких обязанностей. Поэтому можно отказаться от получения продукта, если удалось найти лучше кредитную карту в другом банке. Правда, стоит учитывать, что отказ будет отображаться в кредитной истории, что хоть и несущественно, но все же негативно влияет на нее. Если же договор подписан, то придется закрывать карту и счет. После подачи соответствующего заявления непосредственное закрытие выполняется через 40-60 суток. После чего можно обращаться по вопросу получения другого пластикового платежного инструмента с лимитом кредитования в другой банк.

Универсального ответа на этот вопрос не существует. Выбирать лучшую кредитную карту необходимо по индивидуальным параметрам человека. Во-первых, не все банки доступны в регионе проживания того или иного гражданина. Во-вторых, у каждого собственные цели оформления карты. Соответственно, в одной структуре, например, предлагающей выгодные условия по снятию наличных, будут более подходящее предложение для одного человека. В другой – есть кэшбэк, что подходит для активно пользующихся пластиком потребителей. Поэтому требуется индивидуальный подход.

Можно ли направить сразу несколько заявок на кредитные карты в разные банки, а после одобрения выбрать лучшую?

Технически это выполнимо, но не рекомендуется использовать такой подход. При подаче двух заявок одновременно одна может обработаться быстрее. Что отобразиться в кредитной истории. Соответственно, по второму запросу повышается вероятность негативного решения. Ведь в случае одобрения по первому будет учитываться, что человек уже имеет задолженность, которая учитывается при расчете платежеспособности. Причем не факт, что одобренный раньше продукт окажется выгоднее. Поэтому стоит изначально выбрать лучшую для себя кредитную карту и в первую очередь подать заявку на нее. Если будет вынесен отказ, тогда необходимо обращаться в следующий банк. Важно учитывать, что негативное решение в одной структуре не исключает положительное – в другой.

Все условия и функции кредитных карт – важны. В то же время некоторые из них становятся основными. Правда, их перечень меняется в зависимости от личных потребностей клиента. Например, при частом использовании наличных важно уделить внимание распространению льготного периода на их снятие, а также отсутствию кили минимальному уровню комиссии за эту операцию. При активном использовании продукта лучшая кредитная карта должна включать в себя кэшбэк и возможность аннулирования трат на обслуживание счета благодаря ежемесячному обороту средств. Если кредитка оформляется на всякий случай, то комиссия за обслуживание должна отсутствовать. Причем без каких-либо условий. То есть для каждого потребителя используются свои основные условия.

Наиболее удобный вариант – воспользоваться каталогом сервиса Brobank.ru, где есть возможность не только ознакомиться с полным списком доступных предложений и сравнить их, но и применить фильтр. В частности, отсортировать лучшие кредитные карты по сумме лимита, длительности льготного периода, наличию доставки и прочим функциям. Такой подход сэкономить массу времени. Ведь исключается необходимость изучать тарифы карт на сайтах отдельно взятых банков.

Большое число банков устанавливает максимальный кредитный лимит по карте на уровне 1 000 000 рублей. Сравнить и выбрать наиболее подходящее предложение можно в каталоге сервиса Brobank.ru с помощью профильного фильтра. В то же время стоит учитывать, что максимальный лимит предлагается редко. В основном, его удается достичь после ряда повышений. Изначально можно рассчитывать на сумму, кратную трем объемам подтвержденного дохода клиента. После подачи заявки каждый банк озвучивает предлагаемый максимальный лимит, доступный отдельно взятому человеку.

Банки постоянно модернизируют тарифы своих продуктов. В том числе относительно длительности льготного периода по кредитным картам. Наиболее популярные варианты – до 120 и до 55 дней. Хотя, присутствуют и более продолжительные предложения. Например, до 200 дней. Выбрать самое подходящее можно с помощью фильтра в каталоге Brobank.ru. В то же время важно изучить условия льготного периода. Во-первых, он может рассчитываться не от покупки, а по отчетным датам. Что на практике сокращает его продолжительность. Во-вторых, максимальное количество дней льготного периода иногда устанавливается только на первый раз. Далее функция становится менее презентабельной, например, сокращаясь с 200 до 110 дней.

Как и в любом другом продукте, важно изучить тариф при использовании в интересующих условиях. В частности отсутствие комиссии за оплату покупок за пределами России, действие льготного периода на такую операцию, необходимость уведомления банка о применении пластика за границей, условия конвертации валюты. Отдельно стоит выбирать кредитную карту одной из двух международных платежных систем – Visa или MasterCard. Это позволит минимизировать вероятность отказа в оплате покупки с помощью карты в другой стране.

Юрий Исаев — независимый эксперт банковского сектора и рынка МФО. Опыт работы в организациях обоих типов. Высшее экономическое образование. Публикует собственные аналитические материалы, формирует рейтинги финансовых институтов по разным показателям бизнеса, а также постоянно выступает экспертом в сторонних СМИ. isaev@brobank.ru.

Источник https://www.vbr.ru/banki/bank-moskvi/kreditnyekarty/

Источник https://ru.myfin.by/credit-cards/moskva

Источник https://brobank.ru/luchshie-kreditnye-karty/