Восемь неудобных вопросов Сбербанку про кредитные карты

На что ориентируются банки, создавая новые кредитные карты, рассказали два спикера: Александр Калинкин, исполнительный директор дивизиона «Кошелек клиента», лидер кластера «Кредитные карты» и Денис Охримович, директор по маркетингу розничного бизнеса Сбербанка.

— Есть стереотип, что кредитная карта — зло, и пользоваться ей нужно только в самом крайнем случае. Это так?

Александр Калинкин: Этот стереотип все еще жив. Просто с каждым годом становится все меньше тех, кто считает, что кредитные карты — это зло. Повышается общий уровень финансовой грамотности: постепенно люди начинают понимать основные принципы пользования кредитной картой, что такое беспроцентный период и как он работает.

Денис Охримович: Перелом в сознании россиян начал происходить еще несколько лет назад. Если раньше кредитная карта воспринималась скорее как кредитный инструмент для совершения крупных покупок, то сейчас мы видим, что с помощью кредитных карт можно делать ежедневные покупки. На сегодняшний в топ-3 категорий товаров, которые россияне оплачивают кредитками, входят покупки в супермаркетах, товары для дома и одежда. Люди предпочитают использовать кредитные карты для обычных, повседневных расходов благодаря тому, что карты становятся доступнее и понятнее. Многие банки стремятся упростить этот продукт и сделать его более доступным для широкой аудитории. Если у вас есть кредитная карта без оплаты за годовое обслуживание, с длинным беспроцентным периодом и комфортным кредитным лимитом, пользование такой картой для ежедневных покупок становится выгоднее, чем пользование дебетовой картой.

— Тогда в чем заключается выгода банка?

Д.О.: Банк, безусловно, зарабатывает на процентах — не все клиенты успевают гасить долг в течение грейс-периода. Тогда банк заработает на процентах. Кроме того, банк зарабатывает на торговом обороте. Кроме того, при оплате покупок картой торговая точка оплачивает комиссию за эквайринг. Эта комиссия распределяется между банком-эквайером и банком, выпустившим карту. Также банки зарабатывают на комиссии за снятие наличных и за переводы, а некоторые банки все еще берут плату за годовое обслуживание. Но в целом нужно понимать, что перед банками не стоит задача заработать на отдельно взятом продукте. Банку важнее обеспечить широкий выбор таких продуктов, которые максимально закрывали бы потребности клиента. На каких-то продуктах банк заработает больше, а на каких-то не заработает ничего.

— На что клиенту важно обращать внимание при выборе кредитной карты, чтобы не разочароваться впоследствии?

Д.О.: Я бы посоветовал клиентам обращать внимание на вещи, которые в конечном итоге отразятся на последующих расходах. Это в первую очередь плата за карту, вернее, ее отсутствие, и беспроцентный период. Когда вы видите рекламу, в которой некий банк обещает достаточно длинный беспроцентный период, вы думаете, что все обещанные рекламой дни вы не будете платить проценты за любую покупку, совершенную в этот период. Зачастую это не так, особенно у банков, которые особенно активно продвигают свои кредитные карты с длинным льготным периодом.

Беспроцентный период у них работает так. Вы совершаете покупку, к примеру, 1 января. В отношении нее беспроцентный период действует до 10 апреля. На следующую покупку, которую вы сделаете, например 1 февраля, беспроцентный период действует также от даты первой покупки и будет уже не 100, а 70 дней. А на покупку, совершенную 5 апреля, ваш беспроцентный период будет 5 дней. В отличие от конкурентов, у кредитной СберКарты совершенно понятный и выгодный беспроцентный период. В аналогичной ситуации на все, что купит клиент в январе, у него будет 90 дней, чтобы вернуть деньги без уплаты процентов. На все покупки, сделанные в феврале, у клиента снова будет 90 дней на возврат задолженности.

А.К.: Банки предлагают и третий вариант, когда тот же беспроцентный период в 120 дней выглядит по-другому, а клиенту предлагают вернуть потраченное за три месяца без процентов в течение одного месяца. Звучит это привлекательно, но попробуйте вернуть за месяц все, что потратили в течении трех!

Помимо длинного беспроцентного периода, банки насыщают кредитные карты и другими привлекательными для клиента фишками. Например, дают низкую ставку на ограниченный период времени или за выполнение определенных условий, например, за обороты по карте. Сегодня некоторые банки позволяют клиенту переносить дату платежа по карте, подстраивая ее, к примеру, к дате выдачи зарплаты. Иными словами, условия стали заметно привлекательнее, чем были с десяток лет назад, но разобраться в них стало гораздо сложнее.

— Какие ошибки владельцев кредитных карт чаще всего работают в пользу банка?

А.К.: Первая ошибка — попасть не в тот банк и выбрать не тот продукт, который нужен клиенту. Например, когда человек гонится за самым длинным беспроцентным периодом, а потом оказывается, что предложенный банком беспроцентный период, несмотря на красивые цифры, работает абсолютно неудобно конкретно для вас.

Вторая частая ситуация — снимать с кредитной карты наличные или делать переводы, на которые, как и на наличные, действует комиссия и повышенная процентная ставка. Не критично, когда такие снятия — разовые случаи, поскольку кредитная карта для многих — «палочка-выручалочка» именно на экстренный случай. Ошибкой можно считать, когда, получив кредитную карту с лимитом в 2–3 зарплаты, человек полностью обналичивает этот лимит. По сути, в этой ситуации клиент пользуется кредитной картой как потребкредитом. Такое часто встречалось на первоначальном этапе появления кредиток. Сейчас люди поступают так реже, но время от времени это происходит. Это ситуация, когда клиент сразу платит комиссию, а банк начинает с первого дня начислять повышенную процентную ставку. Взяв потребительский кредит на ту же сумму, можно было бы потратить заметно меньше. Так, у «Сбера» ставка на потребкредиты составляет сейчас около 9,9%.

Третья ошибка владельцев кредитных карт — выводить наличность на разного рода электронные кошельки с целью дальнейшего их использования для участия в тотализаторах и делать ставки на спорт. Как правило, эти операции тоже не попадают в беспроцентный период и на них тоже начинают начислять проценты. Хорошо, когда ставка единая как на снятие наличных, так и на любые покупки. Другое дело, когда ты пользуешься картой банка с заявленной ставкой на покупки в 23%, думаешь, что совершаешь покупку и делаешь ставку на спорт, а банк оценивает эту ставку как снятие наличных и начинает начислять процент, который существенно выше заявленного и может доходить до 50%.

— Может ли клиент перехитрить банк? Какие лайфхаки есть у продвинутых пользователей?

А.К.: Год от года число клиентов, которые понимают, как работает беспроцентный период, растет. Но в пользовании кредиткой есть и другие тонкости. Так, сегодня «золотое правило» пользователя кредитных карт — брать карту, за которую не нужно платить, если ею не пользуешься. Кроме того, важно знать: некоторые банки отказались от платы за обслуживание карты, но при условии, что клиент должен тратить определенную сумму ежемесячно. Это тоже не лучший вариант. В некоторых банках все еще есть ежемесячная комиссия за смс-информирование, которая сопоставима со стоимостью карты. Для тех, кто рассматривает карту как запасной кошелек в наше неспокойное время, эти варианты неприемлемы. В этом случае надо искать карту, которая не будет из тебя вытягивать деньги каждый месяц.

Второй момент — как это ни парадоксально, правильно подобранная кредитная карта позволяет делать накопления и формировать пассивный доход. Например, вы можете откладывать зарплату на накопительный счет или вклад, оплачивая ежедневные покупки по кредитке, что в конце года принесет вам неплохие проценты со вклада. Или покупать вещи на распродажах и по большим скидкам сразу же по кредитной карте, не дожидаясь прихода зарплаты. Или не копить несколько месяцев на большую покупку, сделать ее по кредитке и начать пользоваться, улучшив свое качество жизни уже сейчас. Длинный беспроцентный период позволяет делать это все, пользуясь деньгами банка бесплатно.

— Выгодно ли банку, когда клиент переходит с более устаревшей кредитки на обновленные предложения? Реклама обещает, что они более выгодны. Получается, что банк улучшает карты себе в убыток?

А.К.: Ни один банк не будет делать продукт «в убыток». Мы четко рассчитываем экономику каждого предложения. В первую очередь, банку выгодно, когда клиент активно пользуется картой. Когда более «дорогой» продукт лежит у клиента в столе, банку это не приносит выгоды. Иными словами, банку выгоднее заработать чуть меньше на каждом клиенте, который заинтересуется усовершенствованным продуктом, чем не заработать ничего. Поэтому здесь идет речь о ситуации, когда выгода банка — в увеличении активных клиентов, пусть и за счет снижения собственной комиссии в каждом отдельном случае.

— Сейчас многие стараются иметь в кошельке несколько кредитных карт. Есть ли в этом смысл? Можно ли одновременно иметь две карты «Сбера»?

А.К.: Некоторым кажется, что несколько кредитных карт — это такой лайфхак, который позволяет «обхитрить систему», снимать с одной кредитки и перекладывать на другую. Но, во-первых, у человека в любом случае формируется долг перед банком в самом начале, а во-вторых, так можно обхитрить самого себя: разные даты платежа, разный подход к подсчету беспроцентного периода у банков — все это нужно держать в голове, выше риск что-то забыть, уйти в просрочку или вылететь за пределы беспроцентного периода. В «Сбере» есть условие — одна кредитная карта на одного клиента. Мы считаем, что две и более кредитки усложняют клиентский путь: выше шанс получить негативный опыт, попав в серьезную просрочку.

— О каких еще возможностях кредитных карт пока не догадываются клиенты, но над ними уже работают банки?

Д.О.: Высокая конкуренция на этом рынке привела к тому, что пока мы не видим смысла конкурировать, меняя беспроцентный период или процентную ставку. Скорее, банки будут работать над тем, чтобы наполнить свои кредитки максимальным количеством бонусов. В частности, как крупный банк, работающий над созданием своей экосистемы, «Сбер» нацелен максимально интегрировать свою кредитную СберКарту во все сервисы экосистемы и обеспечивать таким образом дополнительные выгоды клиенту в рамках этой экосистемы. С нашей картой можно прийти в любой магазин и купить стиральную машину. А можно купить ту же машинку в «СберМегаМаркете», получить за это бонусы, пониженную ставку по кредитной карте на эту покупку или уложиться в беспроцентный период и, по сути, купить эту машинку в рассрочку, не переплачивая ни рубля.

СберБанк с 19 сентября 2022 года меняет ставки по вкладам

С 19 сентября 2022 года Сбер снижает ставки по вкладам на 0,2-0,3 п.п., информация об этом появилась на сайте кредитной организации.

Вклад «Лучший процент» продлён до 5 октября. Снизилась базовая ставка с 5,5% до 5,2% годовых при оформлении онлайн, но максимальная ставка не изменилась — 7,5% годовых. Размер ставки по вкладу зависит от суммы, истории сбережений клиента в банке за последние три месяца и способа открытия вклада (онлайн или в отделении банка). Точную ставку можно посмотреть в СберБанк Онлайн. Минимальная сумма вклада — 100 тыс. рублей. Срок вклада — 5 месяцев. Проценты выплачиваются в конце срока. Расходные операции не предусмотрены.

Клиенты, оформившие вклад «Лучший процент», могут получить повышенный кэшбэк за покупки на маркетплейсах. Размер кэшбэка равен значению повышенной ставки, установленной для клиента в СберБанк Онлайн. Например, если клиент получит максимальную ставку 7,5% годовых (в последние 3 месяца не было вкладов в банке или сумма вкладов не менялась) по вкладу, то дополнительно будут начисляться 7,5% бонусами от СберСпасибо на СберМегаМаркете и в ЕАПТЕКЕ, 5% бонусами — на Ozon и Wildberries при совершении покупок по карте Сбера в течение 5-ти месяцев после 10 октября ( не более 3000 бонуcов за весь период акции). Фонд акции ограничен.

По «СберВкладу» появились новые сроки — 1,5 года, 2 и 3 года, Максимальная доходность при оформлении в Сбербанк Онлайн установлена на уровне 6,2% годовых сроком 3 года. На более короткие сроки ставки понизились: от 3,8% до 6% годовых.

При оформлении «СберВклада» в офисе ставки составляют от 2,5% до 4,95%, в зависимости от срока вклада.

С подпиской СберПрайм+ ставка увеличивается на 1.п.п., максимальная доходность при этом достигает 7,2% годовых.

Ставки действуют для новых вкладов. По старым договорам условия не меняются. Минимальная сумма вклада — 100 тыс рублей. Проценты выплачиваются в конце срока. Досрочное расторжение по ставке 0,01%. Вклад можно пополнять. В условиях указано: ставка на сумму пополнения будет меньше в 2 раза, если пополнить на сумму как в день открытия х2.

Кроме того, снизились ставки по вкладу «Управляй +». Доходность теперь не превышает 4,77% годовых.

По накопительному счёту ставка пока без изменений.

По материалам с сайта банка.

16 сентября Банк России снизил ключевую ставку на 0,5 п.п — до уровня 7,5% годовых. Банки продолжают снижать ставки по вкладам и накопительным счетам. ВТБ снизил ставку по накопительному счёту. Последние изменения смотрите в нашем разделе Вклады.

Свежие банковские новости читайте в нашем телеграм-канале или в группе Вконтакте.

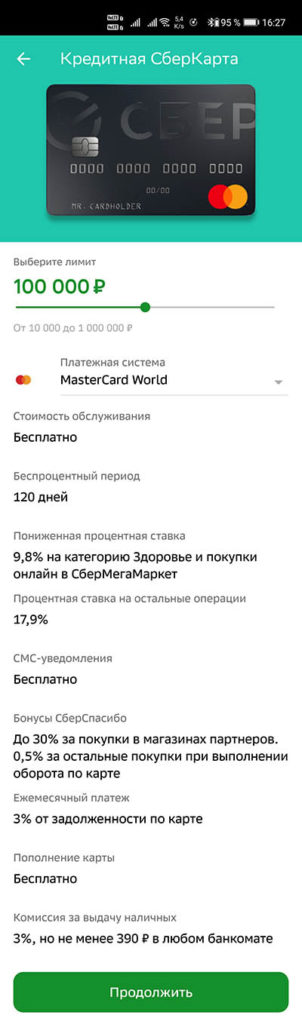

Новая кредитная Сберкарта Сбербанка на 120 дней без процентов

Кредитные карты

25.08.2021 — на сайте Сбербанка появилась новая бесплатная кредитная карта — Сберкарта. Очевидно, кредитная Сберкарта будет флагманской универсальной картой, как и дебетовая Сберкарта. Банк пишет про нее — «карта, которая подходит всем».

Что мы видим на сайте Сбера:

Льготный период — 120 дней без процентов!

У первого, временного варианта кредитной Сберкарты (начало июля 2021 г.) льготный период был до 60 дней, тут уже 120. У привычной кредитки Gold было вообще всего «до 50 дней». Льготный период мы рассмотрим чуть дальше.

Ставка — 9.8% годовых? Нет, вообще-то 27.8%, но за некоторыми исключениями

Сбер немного обманывает насчет ставки по кредиту: на самом деле 9.8% — это только на покупки в Сбермегамаркете (а также на аптеки и медицину), а на остальные покупки ставка 27.8%, если не пользоваться беспроцентным периодом. Но у старой кредитки на 50 дней было 25.9% .

Новая кредитная Сберкарта выполнена в пластике черного цвета, выпускается только платежной системы «Мир», но унаследовала многие свойства и параметры прежней Золотой или Классической кредитки Сбера и имеет новые фичи:

- Бесплатное обслуживание

- Бесплатные СМС (услуга мобильный банк в полной версии)

- Фиксированная ставка (нет индивидуальных условий как в Тинькофф и других банках)

- Решение за 2 минуты

- Бесплатная доставка

Кредитная СберКарта признана самой выгодной в России по версии Frank RG

Льготная ставка 9.8% действует не только в маркетплейсе Сбера — Сбермегамаркете, но и на все покупки в категории «Здоровье». Сюда входят покупки в аптеках, оплата медицинских услуг и товаров в профильных организациях. Если вы не успеете погасить задолженность за покупки категории «Здоровье» в беспроцентный период, то к ним будет применяться ставка 9,8% годовых. МСС-коды категории «Здоровье»: 4119, 5912 (аптеки), 5975, 5976, 8011, 8031, 8041, 8049, 8062, 8071 (анализы и тесты), 8099. Обратите внимание, сюда не входит стоматология (MCC 8021)!

Есть и новый плюс — при оплате с кредитной Сберкарты отсутствует комиссия за оплату ЖКХ через «Сбербанк Онлайн» и в банкомате Сбера. Кэшбэка за такие операции нет, зато есть длинный льготный период.

Основные тарифы и условия Сберкарты

9,8% — при оплате покупок в СберМегаМаркете и категории «Здоровье» (Акция действует до 31.12.2021 и может быть продлена)

Беспроцентный период

Нас, конечно, прежде всего интересует беспроцентный период Сберкарты в 120 дней, и как им пользоваться.

На этой картинке с сайта Сбера не указаны обязательные минимальные платежи, без них не обойтись. Они составляют 3% от суммы долга + возможное дополнительные суммы (проценты и т.п.) — тут ничего не изменилось. Если начали пользоваться картой 1 сентября, то первый обязательный платеж будет в конце октября, потом в конце ноября, а в конце декабря надо будет внести сумму долга по выписке на 30 сентября (она уже будет известна с 1 октября).

- Отчетный период — начинается 1 числа каждого месяца, т.е. идет по календарным месяцам (у старых карт на 50 дней начало было индивидуальным, в произвольный день месяца).

- «до 120 дней» — означает, что расчетная дата и начало расчетного периода назначается банком и не отсчитывается от первой расходной операции (как в Альфа-банке). Т.е. длина льготного периода для первой покупки будет зависеть от даты покупки. Если ее сделать в первый день расчетного периода, можно рассчитывать на 120 дней без процентов, а если в конце — то на 30 дней меньше.

- «Беспроцентный период доступен всегда» — тут намек на кредитки типа Альфы «100 дней», по которым следующим беспроцентным периодом можно пользоваться только если полностью погасил предыдущую задолженность. Значит делать покупки по кредитной Сберкарте можно в любое время, лишь бы позволял кредитный лимит и доступные средства. Погашения должны идти параллельным процессом 1 раз в месяц. Т.е. это классический льготный период, но «длинный», такая же механика у кредитки МТС-банка с периодом в 111 дней. Т.е. после завершения отчетного (расчетного) периода вам придет ежемесячная выписка, в которой будет написано, когда и сколько платить. А именно, нужно заплатить — долг на дату выписки, но не через 20 дней, как на старой кредитке, а через целых 3 месяца, примерно 90 дней. Если сюда прибавить сам месяц отчетного периода, то максимальный интервал между покупкой и ее полным погашением — 120 дней.

- На снятие наличных и на переводы беспроцентный период не распространяется, только на покупки.

В любом случае, подробная информация о всех вариантах платежей у вас всегда будет в мобильном приложении Сбербанк-онлайн и в личном кабинете, там всё очень понятно, разберетесь.

Бонусная программа

Тут ничего нового, подключается бонусная программа «Спасибо Сбербанка». Основной размер кэшбэка — 0.5% баллами, причем для этого нужен оборот по карте на 5000 рублей (покупок в месяц). Есть, конечно, и «партнеры», по которым кэшбэк выше. Подключить программу можно:

- в СберБанк Онлайн,

- в банкомате СберБанка («Информация и сервисы» → «Бонусная программа»),

- или СМС-командой на номер 900 с текстом «Спасибо ХХХХ», где ХХХХ — последние 4 цифры номера вашей карты.

Точное количество бонусов зависит от вашего уровня в программе, условий по вашей карте и каждой конкретной покупки.

При оформлении новой карты начальный уровень — «Большое Спасибо», он действует до конце текущего сезона: осень/зима/весна/лето. Чтобы его поддерживать и на следующий сезон, или перейти на следующий уровень, нужно выполнять определенные условия

| Привилегии | Спасибо | Большое Спасибо | Огромное Спасибо | Больше, чем Спасибо |

| Бонусы от партнеров | до 30% | до 30% | до 30% | до 30% |

| Бонусы от СберБанка | 0 | 0,5% | 0,5% | 0,5% |

| категорий с повышенными бонусами | 0 | 0 | 2 | 4 |

| обмен бонусов на рубли | нет | нет | нет | да |

| Требования/задания | ||||

| Сумма покупок в месяц | нет | 5000 | 5000 | 5000 |

| соотношение покупок и снятий наличных | нет | 75% | 80% | 90% |

| платеж через Сбербанк Онлайн | нет | нет | да | да |

| Открыть и пополнить вклад | нет | нет | нет | да |

Для карт системы МИР доступна оплата смартфоном через приложения Mir Pay, Samsung Pay и дополнительные бонусы от privetmir.ru

Снятие наличных

Акция до 30 сентября:

Снятие наличных без комиссии в первые 30 дней после подписания договора

На переводы акция по снятию наличных без комиссии — не распространяется

Как видно из тарифов, комиссия за выдачу наличных в Сбербанке и дочерних банках — 3% от суммы выдачи, но не менее 390 ₽. Ставка на снятые наличные — 27.8% годовых.

Оформление кредитной Сберкарты

Если вы уже клиент Сбера, имеете дебетовую карту этого банка и у вас есть доступ в Сбербанк-онлайн, вы можете отправить заявку прямо из личного кабинета.

После отправки заявки будет вот такое сообщение:

И действительно, через пару минут приходит СМС со ссылкой, по которой нужно подтвердить выпуск кредитной карты. При переходе по ссылке снова открывается приложение Сбербанк-онлайн, и нужно ввести код из СМС. Почти сразу после этого в списке карт появляется заказанная карта, пока в виде виртуальной (цифровой) карты.

Можно посмотреть ее номер и CVC-код, срок действия также указан.

Цифровую карту сразу можно записать в ваш смартфон (в ApplePay, GooglePay или SamsungPay) и пользоваться в тот же день. Позже вы можете получить в Сбербанке пластик, его выпускают очень быстро, меньше чем за 2 дня: во вторник в 16:00 я заказал карту, а в четверг в 10:00 уже пришла СМС что ее можно забирать.

Нюанс: вы можете иметь только одну кредитную карту Сбербанка. Если у вас уже одна есть, вторую кредитку — не одобрят.

Если у вас уже есть кредитная Сберкарта, очень удобно иметь еще и дебетовую к ней в комплекте

Требования к клиенту Сбербанка

- Гражданство РФ

- Возраст — от 21 года до 65 лет

- Постоянная или временная регистрация в любом населенном пункте РФ.

Размер кредитного лимита будет назначаться индивидуально (но не ставка по кредиту).

Подводные камни кредитной Сберкарты на 120 дней

Подытожим, какие есть подвохи.

- Громко заявленная ставка 9.8% годовых относится только к очень некоторым покупкам. Вы что-нибудь уже покупали в Сбермегамаркете? Я — нет. Вот низкая ставка на медицину (медицинские центры, аптеки и анализы) — это хорошо, обычно такие расходы бывают внезапными.

- 120 дней? Главное — нужно понимать, что такой длинный беспроцентный период не значит, что все это время можно ничего не платить. Вы будете обязаны каждый месяц вносить обязательные платежи, хотя и небольшие.

- На первую покупку у вас скорее всего не будет 120 дней беспроцентного периода, но 90 будет точно, это зависит от даты начала расчетного (отчетного) периода, она будет в договоре прямо на бумаге. Если покупка сделана в конце отчетного периода, то вы должны через 3 месяца (примерно 90 дней) внести платеж, равный долгу на момент выписки (в конце завершившегося расчетного периода). Но к 30 дням расчетного периода 90 дней — это гораздо лучше чем 20 (старая кредитка Голд или Классик) и чем 30 (старая Сберкарта).

- Если у вас уже есть кредитка Сбера, то кредитную Сберкарту вам не дадут: можно иметь только одну кредитку в Сбере. Сначала нужно закрыть старую, после этого можно отправить заявку на новую кредитную Сберкарту.

- Кэшбэк — по программе «Спасибо» — до обидного низкий, 0.5% баллами, причем его еще нужно заслужить. Выше — только у партнеров.

Выводы из отзыва

Конечно, со старыми кредитными картами, где льготный период «до 50 дней» Сбербанк смотрелся старорежимным и неповоротливым «зеленым слоном», ни у кого другого такого короткого льготного периода уже не осталось. Более того, почти у всех банков появились кредитки на 100, 110, 111, 120, 180 и даже 240 дней.

Сбербанк преодолел это отставание в 2 шага:

- Выпустил в первой половине года кредитную Сберкарту (старую) с льготным периодом 60 дней, оставив Тинькофф с его 55 днями позади)

- 25.08.2021 выпустил «новую» Сберкарту на 120 дней, сохранив все основные плюсы старых кредиток — бесплатность, бесплатные СМС, удобство мобильного приложения, понятные сообщения о разных вариантах платежей (минималка, льготный период и т.п.). Чем ответит Тинькофф?

Что ж, очень мощный ход Сбербанка. Это сигнал тем, кого смущает неадекватная плата за дебетовую Сберкарту в 150 руб/месяц (если не выполнять условия бесплатности). Можно сказать — это приглашение пользоваться кредитными картами крупнейшего банка страны для всех, кому было мало 50, 55 или 60 дней беспроцентного периода. И обладатели новой кредитной Сберкарты не будут чувствовать себя обделенными, 120 дней — это целых 4 месяца. Отличный ход Сбера. Думаю, это позволит ему увеличить свою долю на очень конкурентном рынке кредитных карт в РФ.

Справочная информация и FAQ

Обязательный платеж – минимальная сумма, на которую Клиент обязан пополнить Счет карты до наступления Даты платежа. Обязательный платеж, размер которого указывается в Отчете, рассчитывается как 3% от суммы Основного долга (не включая сумму долга, превышающую Лимит кредита), но не менее 150 руб., плюс вся Сумма превышения лимита кредита, проценты, начисленные на сумму Основного долга на дату формирования Отчета, неустойка и комиссии, рассчитанные в соответствии с Тарифами Банка за Отчетный период по дату формирования Отчета включительно. В Отчете указывается сумма процентов, начисленных на дату формирования Отчета (включительно) на сумму Основного долга: по операциям получения наличных денежных средств, совершенных в Отчетном периоде; по операциям в торгово-сервисной сети, совершенным в предыдущем Отчетном периоде (в случае, если Клиент не выполнил условия предоставления Льготного периода). Если Основной долг меньше 150 руб., в Обязательный платеж включается вся сумма Основного долга плюс начисленные проценты, комиссии и неустойка.

Отчетный период – период времени между датами формирования Отчета. Отчетный период начинается со дня, следующего за Датой формирования Отчета, и заканчивается датой формирования следующего Отчета (включительно). (Для кредитной Сберкарты каждый отчетный период начинается 1 числа каждого месяца)

Дата платежа – дата, не позднее которой Клиент должен пополнить Счет карты на сумму в размере не менее суммы Обязательного платежа (по совокупности платежей). Дата платежа и сумма Обязательного платежа указываются в Отчете. Дата платежа рассчитывается с даты Отчета (не включая ее) плюс следующие 20 (двадцать) календарных дней. Если 20 (двадцатый) день приходится на воскресенье, в Отчете будет указана дата понедельника. (Для кредитной Сберкарты, очевидно, 20 дней уже ни при чем, и это будет последний день месяца)

Нат, нужно закрыть старую карту, подождать, потом заказать новую. Я ждал 30 дней. Но появились и другие свидетельства: «Через 2 дня после закрытия счета золотой кредитки в ЛК появилось предложение кредитной Сберкарты»

Источник https://trends.rbc.ru/trends/industry/618e6e5f9a794780c440b18b

Источник https://bankinform.ru/news/124983

Источник https://nakopi-deneg.ru/credit-cards/kreditnaya-sberkarta-sberbanka/