Дело о взыскании кредитной задолженности Пробизнесбанком

Ситуация: Заемщик внесла на текущий счет в банке денежные средства для полного досрочного погашения кредитных обязательств. Денежные средства списаться в счет погашения задолженности не успели, так как у банка была отозвана лицензия. Банк, спустя 5 лет обратился к заёмщику с требованием выплатить основной долг, проценты и неустойку начисленные более чем за 5 лет.

Задача: Снизить проценты и неустойку начисленные банком.

Результат: Вынесено решение суда о взыскании кредитной задолженности с нашего клиента (заёмщика) в части основного долга. В исковых требованиях о взыскании процентов и неустойки банку отказано в полном объеме.

Апелляционное определение Архангельского областного суда № 33-4511/2020 от 18 августа 2020 года

Судебная коллегия по гражданским делам Архангельского областного суда в составе председательствующего М_ Т.А., судей Р_ Н.П., Р_ Т.Н., при помощнике судьи У_ Е.Е.

рассмотрела в открытом судебном заседании 18 августа 2020 года в городе Архангельске гражданское дело по апелляционной жалобе открытого акционерного общества акционерный коммерческий банк «Пробизнесбанк» в лице конкурсного управляющего – государственной корпорации «Агентство по страхованию вкладов» на решение Октябрьского районного суда города Архангельска от 4 марта 2019 года.

Заслушав доклад судьи Р_ Т.Н., судебная коллегия

открытое акционерное общество акционерный коммерческий банк «Пробизнесбанк» (далее – ОАО АКБ «Пробизнесбанк») в лице государственной корпорации «Агентство по страхованию вкладов» обратился в суд с иском к Л_ Ю.Л. о взыскании задолженности по кредитному договору от ____ года в размере __ руб. __ коп.

В обоснование требований указано, что ____ года между банком и Л_ Ю.Л. заключен кредитный договор о предоставлении заемщику кредита в размере ____ руб. под __% годовых.

Просит взыскать с ответчика задолженность в размере __ руб. __ коп., образовавшуюся за период с 19.08.2015 по 27.09.2018, расходы по уплате госпошлины.

Истец ходатайствовал о рассмотрении дела без участия своего представителя.

Л_ Ю.Л. в судебном заседании иск не признала, пояснила, что ____ года подала в ОАО АКБ «Пробизнесбанк» заявление о полном досрочном погашении задолженности по кредиту и внесла оставшуюся сумму по кредиту в размере ____ руб., полагала, что тем самым полностью рассчиталась с банком, также заявила о пропуске срока исковой давности ответчиком.

Суд принял решение, которым постановлено: «в удовлетворении исковых требований открытого акционерного общества Акционерный коммерческий банк «Пробизнесбанк» в лице государственной корпорации «Агентство по страхованию вкладов» к Л_ Ю.Л. о взыскании задолженности по кредитному договору, судебных расходов отказать».

С данным решением не согласился истец. В поданной апелляционной жалобе представитель конкурсного управляющего ОАО АКБ «Пробизнесбанк» Х_ М.В. просит решения суда отменить, взыскать госпошлину за подачу апелляционной жалобы.

В обоснование доводов ссылается на неправильное определение судом обстоятельств, имеющих значение для дела. Указывает на неправомерное применение норм о сроке исковой давности, поскольку стороны прибегли к процедуре досудебного урегулирования спора, что влечет продление установленного срока исковой давности. Последний платеж по кредитному договору произведен ответчиком 15 июля 2015 года, о нарушении своего права банк узнал 19 августа 2015 года, в адрес ответчика 10 апреля 2018 года направлено требование о погашении задолженности, после чего 15 августа 2018 года в адрес суда направлено заявление о вынесении судебного приказа, который был отменен определением от 2 октября 2018 года. Полагает, что ввиду наличия у ответчика задолженности по неисполненным кредитным обязательствам, течение срока исковой давности начинается по окончании срока исполнения, установленного договором.

В возражениях на апелляционную жалобу представитель ответчика Л_ Ю.Л. Нутрихин М.В. полагал решение суда законным и обоснованным.

Изучив материалы дела, обсудив доводы апелляционной жалобы, возражений на нее, заслушав представителя ответчика Л_ Ю.Л. Нутрихина М.В., судебная коллегия приходит к следующему.

В соответствии с п. 1 ст. 819 ГК РФ по кредитному договору банк обязуется предоставить денежные средства заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

На основании статей 809, 810, п. 2 ст. 811 ГК РФ заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, предусмотренном договором займа, а заимодавец имеет право на получение с заемщика процентов на сумму займа в размере и в порядке, предусмотренном договором. Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, заимодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

В силу статей 309, 310 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствиями с обычаями делового оборота или иными обычно предъявляемыми требованиями. Односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускается.

Отказывая в удовлетворении заявленных исковых требований, суд первой инстанции применил последствия пропуска истцом срока обращения в суд с настоящим иском.

Судебная коллегия с данным выводом суда не согласна на основании следующего.

Как следует из материалов дела, ____ года между банком и Л_ Ю.Л. заключен кредитный договор № ____ по условиям которого заемщику предоставлен кредит в размере ____ руб. Согласно условиям кредитного договора размер процентной ставки за пользование кредитом составляет 24% годовых, срок возврата кредита установлен – 22 сентября 2018 года.

22 сентября 2014 года на лицевой счет заемщика сумма кредита была перечислена банком в полном объеме, что подтверждается выпиской из лицевого счета и не оспаривается ответчиком.

Согласно приложению к кредитному договору утвержден график платежей, предусматривающий ежемесячный платеж 15-го числа каждого месяца, график платежей подписан ответчиком.

Сумма ежемесячного платежа включает в себя проценты за пользование кредитом и часть основного долга.

Приказом Банка России от 12 августа 2015 года № ____ у ОАО АКБ «Пробизнесбанк» отозвана лицензия на осуществление банковских операций; решением Арбитражного суда г. Москвы от 28 октября 2015 года ОАО АКБ «Пробизнесбанк» признано несостоятельным (банкротом), в отношении ОАО АКБ «Пробизнесбанк» открыто конкурсное производство сроком на 1 год. Функции конкурсного управляющего ОАО АКБ «Пробизнесбанк» возложены на государственную корпорацию «Агентство по страхованию вкладов». Определением Арбитражного суда г. Москвы от 3 мая 2018 года продлен срок конкурсного производства в отношении должника ОАО АКБ «Пробизнесбанк» на 6 месяцев.

Согласно представленному ответчиком в материалы дела заявлению 17 июля 2015 года Л_ Ю.Л. подала в ОАО АКБ «Пробизнесбанк» заявление о полном досрочном погашении задолженности по кредиту с датой погашения всей задолженности по кредитному договору 16 августа 2015 года.

В этот же день ответчик на основании приходно-кассового ордера № ____ внес в уплату долга по кредитному договору № ____ сумму в размере 129214 рублей, данный приходно-кассовый ордер представлен ответчиком в материалы дела.

Согласно объяснениям ОАО АКБ «Пробизнесбанк», действительно, 17 июля 2015 года от ответчика по данному кредитному договору поступил платеж в размере 129214 руб., однако указанная сумма не была зачтена банком в уплату долга, поскольку сумма платежа в соответствии с графиком платежей должна была быть списана 15 августа 2015 года, но не была списана, поскольку 12 августа 2015 года у банка была отозвана лицензия. При этом остаток на счете в размере 129325 руб. 21 коп. был передан ОАО АКБ «Пробизнесбанк» в качестве обязательства Банка в ПАО «Бинбанк».

По данным ЕГРЮЛ ПАО «Бинбанк» прекратило свою деятельность с 1 января 2019 года, произошла реорганизация ПАО Банк «ФК Открытие» в форме присоединения к нему ПАО «Бинбанк», АО «Бинбанк Диджитал».По состоянию на 18 июля 2019 года Л_ Ю.Л. имеет текущий счет, остаток по которому составляет 129325 руб. 21 коп.

Указанные средства поступили в банк в связи с переносом обязательств ОАО АКБ «Пробизнесбанк» перед Л_ Ю.Л.

В соответствии с п. 1 ст. 196 ГК РФ общий срок исковой давности составляет три года со дня, определяемого в соответствии со статьей 200 настоящего Кодекса.

В силу п. 2 ст. 200 ГК РФ по обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения.

Согласно позиции Верховного Суда РФ, изложенной в Обзоре судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств, утвержденном Президиумом Верховного Суда РФ 22 мая 2013 года, при исчислении сроков исковой давности по требованиям о взыскании просроченной задолженности по кредитному обязательству, предусматривающему исполнение в виде периодических платежей, суды применяют общий срок исковой давности (статья 196 ГК РФ), который подлежит исчислению отдельно по каждому платежу со дня, когда кредитор узнал или должен был узнать о нарушении своего права.

В соответствии с условиями договора срок возврата кредита установлен 22 сентября 2018 года, погашение осуществляется ежемесячными платежами. Таким образом, на момент обращения в суд с иском 23 ноября 2018 года трехлетний срок исковой давности по части платежей не истек.

Суд первой инстанции также пришел к выводу о том, что на счете ответчика на момент отзыва лицензии банка было достаточно денежных средств для погашения задолженности в полном объеме, в связи с чем, обязательства заемщика считаются исполненными.

Согласно выписке по счету ответчика, Л_ Ю.Л. добросовестно исполняла обязанность по погашению задолженности по кредитному договору, а 17 июля 2015 года внесла в уплату долга по кредитному договору сумму в размере ____ рублей, а также написала заявление на досрочное погашение задолженности.

Решением Арбитражного суда г. Москвы от 28 октября 2015 года ОАО АКБ «Пробизнесбанк» признано несостоятельным (банкротом), в отношении ОАО АКБ «Пробизнесбанк» открыто конкурсное производство, конкурсным управляющим в силу закона утверждена государственная корпорация «Агентство по страхованию вкладов». В связи отзывом у банка лицензии, по результатам конкурса Агентства по страхованию вкладов по выбору банка — приобретателя части имущества и обязательств ОАО АКБ «Пробизнесбанк» 26 августа 2015 года обязательства ОАО АКБ «Пробизнесбанк» перед физическими лицами по договорам банковского вклада и банковского счета, открытым не для предпринимательской деятельности, переданы в ПАО «Бинбанк».

Судом установлено, что в ПАО Банк «ФК Открытие» (ранее – ПАО «Бинбанк») имеется счет на имя Л_ Ю.Л. с остатком денежных средств в размере 129325 руб. 21 коп., которые поступили в банк для выплаты обязательств перед вкладчиком.

Согласно расчету банка задолженность по договору по состоянию на 17 июля 2018 года составляет ____ руб. __ коп., из которых основной долг составляет ____ руб., проценты – __ руб. __ коп., штрафные санкции – __ руб. __ коп.

Вместе с тем в указанном расчете банком не учтен платеж от 17 июля 2015 года.

Судебная коллегия полагает, что с ответчика подлежит взысканию сумма основного долга в размере 126660 руб. и расходы по уплате государственной пошлины пропорционально удовлетворенным требованиям.

В удовлетворении требований о взыскании процентов за пользование кредитом и неустойки (штрафных санкций) следует отказать, поскольку ответчик внес денежные средства в сумме, превышающей сумму очередного платежа на надлежащий счет банка до отзыва лицензии, но они не были приняты кредитором.

Гражданским законодательством предусмотрено, что лицо, не исполнившее обязательство либо исполнившее его ненадлежащим образом, несет ответственность при наличии вины, кроме случаев, когда законом или договором предусмотрены иные основания ответственности (п. 1 ст. 401 ГК РФ).

Лицо признается невиновным, если при той степени заботливости и осмотрительности, какая от него требовалась по характеру обязательств и условиям оборота, оно приняло все меры для надлежащего исполнения обязательства.

По смыслу ст. 37 Закона РФ «О защите прав потребителей», в ее толковании, содержащемся в п. 49 постановления Пленума Верховного Суда РФ от 28 июня 2012 года №17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей», обязательство заемщика по возврату задолженности по кредитному договору считается исполненным с момента передачи им денежной суммы банку, кредитной организации, платежному агенту, банковскому платежному агенту (субагенту) или иной организации, оказывающей в соответствии с действующим законодательством РФ платежных услуг населению.

Учитывая, что ответчик исполнил условие договора должным образом и заблаговременно, до отзыва у банка лицензии, внес платеж досрочно, то его обязательства на указанную сумму считаются исполненными.

Как предусмотрено пп. 1 п. 12 ст. 20 Федерального закона от 2 декабря 1990 года №395-1 «О банках и банковской деятельности», в период после дня отзыва лицензии на осуществление банковских операций и до дня вступления в силу решения арбитражного суда о признании кредитной организации несостоятельной (банкротом) или о ее ликвидации кредитная организация имеет право взыскивать и получать задолженность, в том числе по ранее выданным кредитам.

Следовательно, отзыв лицензии не исключал возможность осуществления банком обычной хозяйственной деятельности и исполнения надлежащим образом обязательств по списанию внесенных в счет погашения ранее выданных кредитов денежных средств.

Отзыв лицензии у банка является обстоятельством, за которое отвечает сам банк-кредитор в обязательстве, основанном на кредитном договоре, а поэтому на заемщика, который до этого момента обеспечил наличие на его счете денежной суммы, достаточной для погашения платежа, предусмотренного графиком, не могут быть возложены негативные последствия отзыва лицензии.

С ответчика также подлежит взысканию государственная пошлина за подачу апелляционной жалобы истцом.

На основании вышеизложенного решение суда подлежит отмене с принятием нового решения о частичном удовлетворении требований.

Руководствуясь ст. ст. 328-330 ГПК РФ, судебная коллегия

решение Октябрьского районного суда города Архангельска от 4 марта 2019 года отменить, принять новое решение.

Иск открытого акционерного общества акционерный коммерческий банк «Пробизнесбанк» в лице конкурсного управляющего – государственной корпорации «Агентство по страхованию вкладов» удовлетворить частично.

Взыскать с Л_ Ю.Л. в пользу акционерного общества акционерный коммерческий банк «Пробизнесбанк» в лице конкурсного управляющего – государственной корпорации «Агентство по страхованию вкладов» задолженность по кредитному договору в размере ____ рублей, судебные расходы ____ рубля.

Как правильно оформить досрочное погашение кредита?

Полное и частичное погашение кредита. Когда выгоднее погашать кредит? Советы и рекомендации по досрочному погашению кредитов заемщиками.

Досрочное погашение кредита

С целью снижения переплат часто заемщики банков стараются закрыть займ раньше отведенного срока. Банк никак не может препятствовать желанию клиента выполнить досрочное погашение кредита, поэтому наложение штрафов в таком случае является незаконным. Несмотря на то, что сама по себе процедура на первый взгляд кажется простой, есть некоторые нюансы, которые следует учесть.

Чтобы банк не препятствовал закрытию кредита, нужно минимум за 30 дней до совершения операции уведомить банк о своем желании досрочно погасить займ. В заявлении, написанном в произвольной форме, нужно также указать сумму, которая будет внесена для выплаты займа.

В зависимости от обстоятельств заем может быть погашен частично или одним платежом. В чем разница и каким способом лучше воспользоваться, рассмотрим далее.

Полное и частичное досрочное погашение кредита

Оба вида досрочного погашения позволяют уменьшить переплаты за счет уменьшения процентов за пользование кредитом. Несмотря на явные достоинства досрочной выплаты займа, есть случаи, когда спешить не нужно. К примеру, долгосрочный ипотечный займ, взятый на 20 лет, смысла выплачивать срочно нет. Так как со временем накапливаются не только проценты по займу, но также работает инфляция, «съедающая» часть кредита.

Любое погашение займа раньше срока выгодно при краткосрочных займах от года до трех лет, хотя лучше рассчитывать индивидуально.

Частичное погашение

Частичное досрочное погашение кредита заключается в оплате каждый месяц большей суммы, чем предусмотрено в графике выплаты кредита. В таком случае банк проводит перерасчет размеров будущих платежей, которые со временем уменьшаются. Для определения точной суммы платежей можно обратиться к банковскому сотруднику, который поможет провести расчеты и определит оптимальный размер ежемесячных взносов для досрочного погашения займа.

Чтобы применить досрочное погашение части кредита нужно уведомить об этом банк, который будет проводить перерасчет оставшейся суммы кредита. Банку нужно указать дату досрочного частичного погашения, размер платежа и счет. Препятствовать досрочному погашению банк не имеет права.

Полное погашение

Полное досрочное погашение кредита предполагает уплату всей оставшейся суммы займа одним платежом до наступления окончания действия договора кредитования. Осуществляя полную выплату задолженности, вы полностью снимаете обязательства перед банком.

Планируя полностью выплатить задолженность перед банком, заблаговременно узнайте точную сумму остатка по займу, а после уплаты сохраните квитанцию.

Кроме перевода денег на счет банка для полного закрытия долга нужно учесть некоторые условия. Процедуру закрытия займа нужно выполнить в соответствии с требованиями банка, чтобы в будущем не возникало никаких претензий от финансового учреждения.

Основные рекомендации для заемщиков при оформлении досрочного погашения кредита

Условия досрочного погашения кредита обязывают заемщика в первую очередь поставить в известность банк о досрочном закрытии кредита и уточнить полностью или частично будет выполняться процедура погашения кредита. Ранее мы уже упоминали, что банк нужно предупредить в письменной форме минимум за 30 дней до проведения полного погашения кредита (до окончания срока действия договора). В некоторых банках условия уведомления о намерении досрочно погасить займ могут быть другими, что должно быть указано в договоре кредитования.

Во время частичного погашения займа нужно утвердить с банком увеличенную сумму платежа и новые сроки погашения займа. Если этого не сделать, со счета по-прежнему будет сниматься только та сумма, которая была указана в договоре изначально. Без уведомления банка о желании частично погашать займ срок кредитования, а также размер долга не изменятся.

Прежде чем полностью погашать кредит, уточните остаток по займу. Даже небольшая сумма в виде остатка на ссудном счету превратится в неприятный сюрприз в виде непредвиденных долгов и просрочек.

После полной оплаты в кассе нужно сохранить чек о выплате всего займа, а также получить справку, подтверждающую погашение кредита. Документ должен подтверждать отсутствие обязательств перед финансовым учреждением и быть заверен печатью и подписью уполномоченного банковского сотрудника. Также нужно попросить выписку с ссудного счета, чтобы проконтролировать нулевой остаток.

Возврат страховки по кредиту при досрочном погашении

Возврат страховки по кредиту при досрочном погашении является невозможным в случае:

- если в договоре процедура возврата страховки запрещена;

- в случае, когда страховщиком выступал банк, и была оформлена коллективная форма договора страхования.

Если страховой полис был подписан индивидуально в банке, а также запрета на возврат нет, нужно подать заявление в отделение банка и получить неиспользованную страховку.

Если страховка была оформлена в страховой компании, тогда нужно предоставить больше документов, а именно:

- паспорт;

- заявление;

- документ, подтверждающий полное досрочное погашение долга;

- страховой полис;

- договор кредитования.

Сумму страховки, которую можно вернуть, точно предусмотреть невозможно, так как страховые компании вычтут свои дополнительные расходы. Полный возврат страховки не предусмотрен, так как обязательно вычитается сумма за период действия страхового полиса.

Когда выгоднее досрочное погашение кредита?

В зависимости от того, какая система платежей используется для кредита, можно рассчитать оптимальные сроки досрочных выплат. Способов внесения платежей и кредитов может быть два:

При аннуитетной системе вся сумма займа вместе с процентными начислениями равномерными платежами распределяется на полный период погашения займа. Таким образом, ежемесячно выходят равные суммы платежей, не зависящие от остатка обязательств по займу.

Аннуитетная система позволяет выгодно погасить обязательства раньше окончания сроков договора. Учитывая специфику процентных начислений, в первой половине кредитного периода платеж состоит преимущественно из процентов, а далее картина меняется и преобладает основная сумма кредита. Гасить такой займ лучше в начале периода. Таким образом, если увеличить суммы платежей (использовать досрочную частичную оплату), то часть их будет перекрывать последние платежи, и займ погасится быстрее.

Дифференцированная система предполагает ежемесячные выплаты части займа (тела кредита) пропорционально сроку действия кредитного договора. С каждым платежом размер платежа уменьшается, так как процент начисляется на оставшуюся сумму долга. Такой вид выплат более оптимальный, так как проценты переплат меньше.

Чтобы точно рассчитать сумму досрочного погашения кредита, воспользуйтесь кредитным калькулятором, который есть на сайте каждого банка. Рассчитав сумму самостоятельно и сопоставив ее с личными финансовыми возможностями, обратитесь к банковскому сотруднику, который проведет окончательные расчеты и определит оптимальную сумму платежей для досрочного погашения займа.

Как заплатить кредит Пробизнесбанка?

Пробизнесбанк до признания банкротом входил в ТОП-30 крупнейших банков страны (в 2015 году). После несостоятельности финансовой организации тысячи вкладчиков временно остались без сбережений. У заемщиков возникли иные проблемы: как погашать кредиты Пробизнесбанка? По закону, рассчитаться с банком-банкротом следует обязательно, но деньги следует перечислять по новым реквизитам, на счет назначенной Центробанком управляющей компании.

О банкротстве Пробизнесбанка

Известный некогда Пробизнесбанк продержался на российском финансовом рынке 22 года. Коммерческий банк начал свою деятельность в 1993 году. Лишение лицензии произошло в 2015 году.

Причиной жестких мер со стороны Центробанка стало систематическое нарушения требований законодательства в отношении кредитной политики банков в России. Иными словами, руководство Пробизнесбанка вело рискованную кредитную политику на протяжении последних 2 лет деятельности (в 2014-2015 гг.), выдавая потребительские кредиты на суммы, превышающие объем активов банка.

До банкротства, в августе 2015 года, доля собственных средств в составе активов компании опустилась ниже минимального уровня в 2%. Резкая потеря ликвидности привела к наблюдению Центробанком за деятельностью кредитора с последующим аннулированием лицензии.

Что стало с заемщиками?

Вопреки ожиданиям клиентов, банкротство коммерческой организации не освобождает их от обязанностей уплаты кредита. Но клиенты разорившихся компаний имеют преимущества перед теми, кто платит по обязательствам в действующих банках.

Во-первых, заемщикам «простили» просрочки, которые возникли у клиентов во время процедуры банкротства Пробизнесбанка. Те, кто пытался внести наличные в период с 7 по 12 августа 2015 года в отделениях, столкнулись с отказами менеджеров принять наличные. Просрочки и штрафы, которые возникли по причине неоплаты долга в процессе банкротства Пробизнесбанка, позднее были аннулированы.

Во-вторых, конкурсный управляющий Пробизнесбанка в лице «Агентства по страхованию вкладов» относится к заемщикам с меньшей строгостью. Сотрудники «АСВ» понимают, с какими проблемами пришлось встретиться заемщикам. Поэтому часто идут на уступки при возникновении спорных ситуаций по оплате потребительского кредита Пробизнесбанка. Что хоть немного облегчает положение заемщиков.

В-третьих, с ликвидацией кредитора интернет-банк, терминалы и банкоматы Пробизнесбанка прекратили работу, что усложнило оплату кредитных договоров. Это привело к систематическим задержкам платежей в период с августа 2015 по март 2016 года, так как не все клиенты во время узнали о состоянии ссудного счета и новых реквизитах.

Оформление ссуды: возможно ли это?

Не все клиенты знают, что представляет собой процедура банкротства коммерческого банка. Многие из постоянных клиентов не раз обращались в офисы, чтобы взять кредит в Пробизнесбанке за несколько дней до закрытия. И неожиданно получали отказы.

До августа 2015 года Пробизнесбанк выдавал потребительские займы практически всем. Процентные ставки, предлагаемые кредитором, привлекали заемщиков. Взять кредит в Пробизнесбанке клиенты могли под 19,9% годовых и более. В 2015 году лишь 16% кредиторов в России могли предложить более выгодные проценты.

Рискованная кредитная политика в совокупности с нарушением законодательства о банковской деятельности стали причиной отзыва лицензии Пробизнесбанка 12 августа 2015 года. Заемщики, которые получили кредитные средства до процедуры банкротства, не верили в происходящее до официального закрытия филиалов.

С 7 августа 2015 года все операции были приостановлены. Кредиты Пробизнесбанка больше не выдавались, банк не имел права принимать сбережения клиентов, проводить транзакции или открывать счета.

Обязательства кредитора

Банкротство кредитора не избавляет заемщиков от обязательств. Оно также не является причиной, по которой заимодатель прекращает контроль за соблюдением кредитного договора. При отзыве лицензии контроль за обязательствами кредитора переходит к конкурсному управляющему.

По решению Центробанка конкурсным управляющим Пробизнесбанка назначено «Агентство по страхованию вкладов». После объявления о банкротстве коммерческой организации тысячи заемщиков оказались в трудном положении. Они должны были погашать обязательства перед Пробизнесбанком даже после его ликвидации, но не знали, как это сделать.

Сотрудники «АСВ» занялись консультацией заемщиков о способах оплаты долга и новых реквизитах. Объявления были размещены на двери старых офисов Пробизнесбанка.

Условия погашения займов

Смена конкурсного управляющего не повлияла на условия кредитных договоров клиентов. Даты, суммы и остаток долга остались без изменений. Погасить кредит Пробизнесбанка клиенты обязаны в те же сроки, что и до банкротства компании.

По условиям договора заемщики могут оформить досрочное погашение без дополнительной платы за услугу. Внесение средств по графику осуществляется любым удобным для заемщика способом. «АСВ» не предъявляет требований к способу оплаты долга Пробизнесбанку.

Как узнать задолженность?

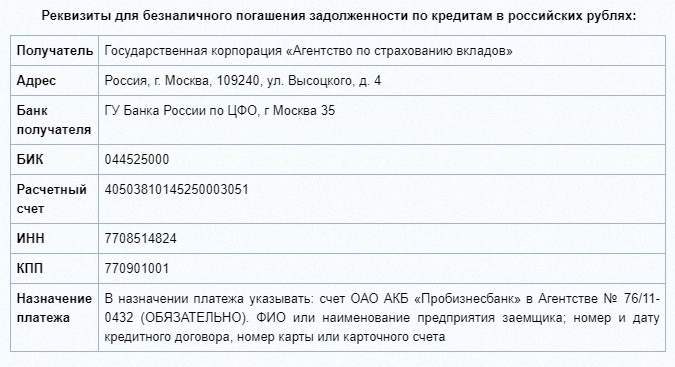

Условия внесения наличных по кредиту остались без изменений. Реквизиты для оплаты предоставлены «Агентством по страхованию вкладов». Но не все заемщики в курсе, как узнать задолженность по кредиту в Пробизнесбанке.

Получить сведения об остатке долга клиенты обанкротившегося банка могут несколькими способами:

- По телефону. Линия выделена «АСВ» специально для бывших клиентов Пробизнесбанка.

- В офисе «Агентства по страхованию вкладов, расположенном по адресу г. Москва, ул. Лесная, д.54, стр.4.

- По почте от представителей банка info@prbb.ru или APetrichenko@prbb.ru.

Сведения разглашаются заемщикам или их представителям. Для получения подробной информации о ссудной задолженности лично клиент должен предоставить паспорт и копию кредитного договора. Если от лица заемщика действует уполномоченный представитель, следует взять документы, подтверждающие полномочия.

Консультация по почте или телефону горячей линии возможна после идентификации гражданина. Для этого следует назвать данные документа, удостоверяющего личность, и сведения о кредитных обязательствах.

Погашение потребительского кредита. Варианты

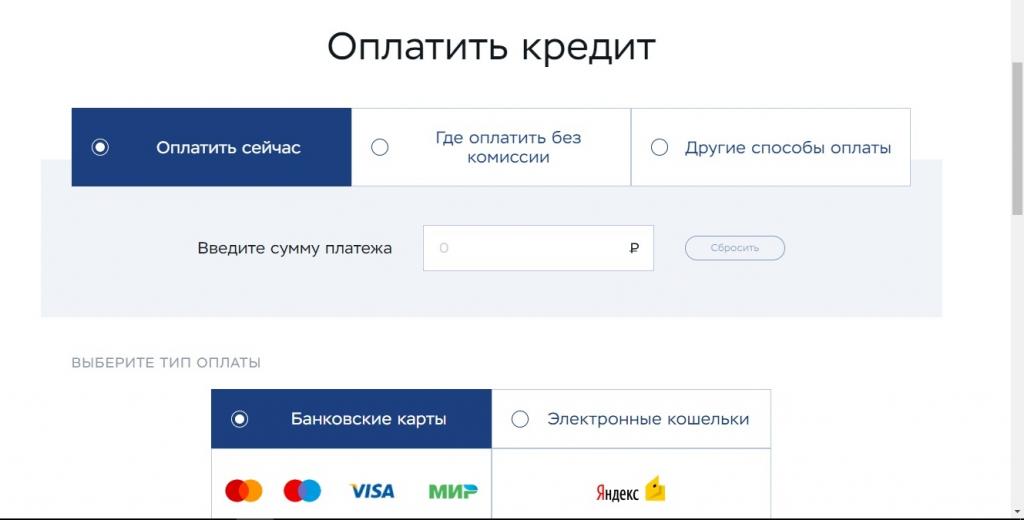

Внести деньги для погашения кредита в Пробизнесбанке клиент имеет право несколькими способами:

- онлайн, с помощью интернет-сервисов;

- в кассах «Агентства по страхованию вкладов»;

- денежным переводом (например, «Золотая Корона»);

- в терминалах оплаты (например, QIWI);

- в кассах банков-партнеров;

- с помощью «Яндекс.Денег»;

- через «Платежный портал».

Популярные способы оплаты и размер комиссии

Оплата онлайн возможна любым удобным для клиента способом. У 4 из 5 владельцев банковских карт есть интернет-банк, с помощью которого заемщик может перевести средства по реквизитам. Комиссия при онлайн-оплате взимается банком, который впустил карту. В большинстве случаев она составляет 0-3% от суммы перевода.

Оплата кредитов Пробизнесбанка через терминалы подразумевает внесение наличных или перевод с пластиковой карты по введенным клиентом реквизитам «АСВ». Комиссия в платежных терминалах за погашение кредита взимается всегда. Минимальная сумма комиссии составляет 30 рублей + процент за перевод (от 0,5% до 5%).

При совершении платежа в кассах сторонних банков клиент всегда оплачивает с комиссией. Ее размер составляет минимум 15 рублей за одну операцию. Неудобством такого варианта является необходимость предоставления паспорта, реквизитов и длительное время зачисления средств — до 3 суток.

Где платить кредит без комиссии?

Банкротство банка не является поводом для того, чтобы не экономить на комиссии. «Агентство по страхованию вкладов» предлагает следующие варианты оплаты кредита без дополнительных расходов:

- через «Платежный портал»;

- в банках-агентах;

- переводом «Золотая Корона»;

- в кассах «АСВ».

Любой вариант подразумевает поступление средств на счет заемщика в течение суток без комиссии. Клиент сам выбирает, что ему удобно: платить онлайн или посетить точку приема платежей лично.

Погашение через «Платежный портал»

Специально для клиентов разорившихся банков специалисты «АСВ» разработали универсальный «Платежный портал». С помощью онлайн-сервиса заемщики могут легко и быстро заплатить кредит с банковской карты или кошелька «Яндекс.Деньги».

Особенностью сервиса является удобная навигация. На главной странице заемщик может выбрать, кредит какого банка нужно оплатить, введя название финансовой организации. Это надежный способ, как заплатить кредит Пробизнесбанка. Причем с минимальной комиссией за перевод.

Погасить кредит может как заемщик, так и вноситель. При оплате онлайн плательщик должен вести следующие данные:

- БИК банка. С помощью него происходит поиск кредитной организации;

- ФИО заемщика. Важно указать имя того, на кого оформлен кредитный договор;

- кредитный (ссудный счет);

- номер договора и дата подписания;

- период оплаты (год и месяц);

- сумму взноса.

Используя «Платежный портал», клиенты должны помнить о возможной комиссии. При оплате картой она составляет 1,5% т суммы, минимум 50 рублей, максимум 1 000 рублей. За оплату через «Яндекс.Деньги» взимается 1,5% от суммы платежа.

Оплата без комиссии

В отзывах клиентов о кредитах Пробизнесбанка есть информация, где можно оплатить без комиссии. Список организаций ограничен:

- Касса «Агентства по страхованию вкладов». Находится в Москве, ул.Лесная, д.57, стр.4.

- Офисы и терминалы АО «БАНК ДОМ.РФ». Ранее он носил название ПАО «Российский капитал».

- Филиалы и точки оплаты ПАО «ТРАНСКАПИТАЛБАНК».

- В офисах «СОВКОМБАНКа».

- Банки и салоны сотовой связи, которые работают с переводом «Золотая Корона» (например, «ЕВРОСЕТЬ», «МЕГАФОН», КБ «НМБ» ООО, Телефон.ру, ООО КБ «Евроазиатский инвестиционный банк», ПАО РГС БАНК, АО «ПЕРВЫЙ ИНВЕСТИЦИОННЫЙ БАНК» и т.д.).

Если в пункте оплаты есть перевод «Золотая Корона», то, скорее всего, клиенту не придется платить за дополнительную комиссию. О возможном размере комиссии в других терминалах и банках следует уточнять до оплаты кредита.

Полный список с адресами отделений и терминалов, графиком их работы заемщики Пробизнесбанка могут посмотреть на сайте «Платежного портала». Информация доступна всем плательщикам бесплатно.

Условия досрочного погашения кредита Пробизнесбанка

Внести средства по кредитному договору досрочно стремятся более 2/3 заемщиков, но сделать это по счету банка с отозванной лицензией намного сложнее. Не все финансовые организации готовы принять платеж на большую сумму для банка без лицензии. Поэтому рекомендуется взять с собой реквизиты договора, чтобы менеджер смог сверить данные для досрочного погашения по ссудному счету.

По отзывам, досрочное погашение кредита в Пробизнесбанке осуществляется без составления нового графика платежей. Клиент просто получает чек об оплате на сумму сверх ежемесячного платежа. Узнать, сколько осталось платить, заемщик может на сайте «АСВ», по электронной почте или при звонке на горячую линию.

Полное досрочное погашение рекомендуется осуществлять в банках-партнерах, чтобы не тратить деньги на комиссию. Кроме того, при оплате в агентских банках деньги зачисляются быстрее на 1-2 дня. Поэтому получить подтверждение, что долг закрыт, плательщик может спустя 2-3 дня после досрочного погашения по кредитному договору в Пробизнесбанке.

Источник https://ur29.ru/courts-cases/grazhdanskie-dela/delo-o-vzyskanii-kreditnoy-zadolzhennosti/

Источник https://credits.ru/publications/408686/kak-pravilno-oformit-dosrochnoe-pogashenie-kredita/

Источник https://realconsult.ru/464041a-kak-zaplatit-kredit-probiznesbanka