Дивиденды энергетиков. Много акций с доходностью 10%+

Более сильная динамика акций энергетических компаний обусловлена защитным профилем бизнеса — электричество и тепло нужны всегда, спрос на услуги относительно стабилен даже в период макроэкономической турбулентности. Из этой особенности вытекает другая — так как энергетические компании уверены в перспективах бизнеса, они могут платить дивиденды, в то время как многие российские эмитенты от выплат отказываются.

Дивиденды в 2022 г. — один из определяющих факторов для динамики акций, так как они важны для частных инвесторов. Физлица на Московской бирже в апреле обеспечили более 70% торгового оборота на рынке акций.

Из-за падения цены акций дивидендная доходность энергетиков выросла и у многих компаний сейчас составляет выше 10%. Мы отобрали дивидендные бумаги, размер выплат по которым этим летом уже определен.

ОГК-2 (дивдоходность — 15,3%)

ОГК-2 — генерирующая компания, дочка Газпром энергохолдинга и одна из наиболее активно растущих акций последних недель. Бумага интересна тем, что операционные и финансовые результаты в ближайшие годы ожидаются относительно стабильными. Компания может поддерживать высокий уровень дивидендов.

Россети ЦП (13,2%)

Россети Центра и Приволжья — сетевая компания, дочка Россетей. Работает в центральной части России, является основным поставщиком услуг по передаче электроэнергии и технологическому присоединению к электросетям во Владимирской, Ивановской, Калужской, Кировской, Нижегородской, Рязанской, Тульской областях, а также в Республике Марий Эл и Удмуртской Республике.

ТГК-1 (13,2%)

ТГК-1 — генерирующая компания, входит в Газпром энергохолдинг. Среднесрочные ожидания по бумаге умеренно позитивные, финансовые результаты в ближайшие годы будут поддерживаться ростом цен на мощность в рамках КОМ. Фактор инвестиционной привлекательности ТГК-1 — то, что около 40% установленной мощности компании приходится на гидрогенерацию.

Россети Урала (13,2%)

Россети Урала — сетевая компания, работающая на территории Свердловской, Челябинской областей, а также Пермского края. Входит в холдинг Россети.

Россети Ленэнерго-ап (13%)

Россети Ленэнерго-ап — одна из наиболее стабильных дивидендных фишек последних лет. Крупные выплаты обусловлены особенностью привилегированных акций, прописанной в уставе. Ожидания по акциям на ближайшие годы умеренно позитивные.

Россети Центра (11,9%)

Россети Центра — электросетевая компания, входящая в Россети. Россети Центра ведет бизнес на территории 11 областей Центральной части России.

Мосэнерго (11,2%)

Мосэнерго — крупнейшая публичная дочка Газпром энергохолдинга, работающая в Москве и Московской области. Компания крупная и устоявшаяся, дивиденды в ближайшие годы могут оставаться сравнительно высокими.

Россети Московский регион (10,5%)

Россети Московский регион — распределительная сетевая компания, подконтрольная Россетям. Россети Московский регион занимается передачей электроэнергии и технологическим присоединением потребителей к электрическим сетям на территории Москвы и Московской области.

Кто еще

Из крупных компаний, обеспечивающих сравнительно высокую дивидендную доходность, также выделим Интер РАО (7,2%). Компания является одной из наиболее дешевых на российском рынке по мультипликаторам. Исторически дивиденды Интер РАО ниже, чем в среднем по отрасли из-за выплаты лишь 25% чистой прибыли, а не 50%. У компании есть потенциал позитивной переоценки на долгосрочном горизонте, особенно если будут использованы скопившиеся на балансе солидные запасы кэша.

С дивидендами за 2021 г. пока не определилась РусГидро. В рамках презентации по итогам 2021 г. компания отмечала, что намерена по итогам года выплатить дивиденды в размере 0,089 руб. на акцию, что по текущим котировкам соответствует 10,9% дивидендной доходности. Вероятность выплаты относительно высокая, но сроков решения пока нет. 6 июня пройдет совет директоров компании, где будут определены вопросы к голосованию на ГОСА. Можно предположить, что рекомендации по размеру дивидендов появятся уже на следующей неделе.

Высокую дивидендную доходность по итогам 2021 г. также готовы предложить менее ликвидные бумаги:

• ТНС Энерго Воронеж-ап (20,2%)

• ТНС Энерго Марий Эл-ао (17,1%), -ап (15,7%)

• Ставропольэнергосбыт-ап (12,7%)

• ТНС Энерго Кубань (12,1%)

• РЭСК (11,4%)

БКС Мир инвестиций

Комментарии

Покупайте ценные бумаги любимых брендов в один клик

Последние новости

Рекомендованные новости

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008– 2022 . ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Электроэнергетика глазами частного инвестора

Электроэнергетика предоставляет много вариантов для частных инвестиций. В этой отрасли есть и «голубые фишки», и глубокоэшелонированные эмитенты, дивидендные истории и компании роста, госкорпорации и частный бизнес. Да и сама отрасль очень интересна по своей структуре. Без понимания этой структуры начинающим инвесторам бывает непросто разобраться в особенностях работы того или иного эмитента на этом рынке. Тема очень обширная, но я попробовал собрать наиболее значимую, на мой взгляд, информацию о функционировании электроэнергетики и роли основных игроков рынка. Осторожно, лонгрид)

Структура рынка

В России электроэнергетика входит в десятку отраслей с наибольшим вкладом в ВВП. При этом потребление электроэнергии растет во всем мире, а Россия является нетто-экспортером электроэнергии. Помимо собственно потребителей рынок электроэнергии включает в себя еще три сегмента:

- генерация

- передача и распределение

- сбыт

В общем случае это схематично это выглядит так:

Схема функционирования электроэнергетики России

(источник: http://www.myenergy.ru/russia/)

Генерирующие компании вырабатывают электроэнергию и поставляют ее на рынок. Сбытовые организации покупают электроэнергию на оптовом рынке и продают ее конечным потребителям. Крупные промышленные потребители могут покупать электроэнергию и мощность напрямую на оптовом рынке. А сетевые компании осуществляют передачу электроэнергии от генерирующих объектов до потребителей, а также производит технологическое присоединение новых потребителей.

Помимо самой электроэнергии участники рынка покупают и продают еще и мощность по отдельным договорам, как самостоятельный товар. Продавая мощность, поставщик электроэнергии фактически гарантирует покупателю, что под его потребности выделено соответствующее генерирующее оборудование, находящееся в постоянной готовности выдать электроэнергию нужного качества и объема. Наличие такого рынка позволяет покупателям по сути резервировать под себя необходимую мощность и быть уверенным в ее наличии в будущем. А генерирующим компаниям этот механизм помогает поддерживать оптимальную конфигурацию производственных активов. Этот механизм не допускает дефицита мощности при пиковых нагрузках.

Конечная цена электроэнергии формируется из стоимости генерации, тарифов электросетей на передачу энергии и сбытовой надбавки. Причем последний элемент имеет наименьший вес. Тогда как генерация и транспортировка электроэнергии могут составлять по 40-60% конечной цены.

Сам рынок электроэнергии и мощности подразделяется на оптовый рынок электроэнергии и мощности (ОРЭМ) и розничный. На оптовом рынке предложение формируют генерирующие компании. Все электростанции установленной мощностью более 25 МВт обязаны продавать электроэнергию через ОРЭМ. Покупать электроэнергию оптом могут крупные промышленные потребители, сбытовые компании и гарантирующие поставщики. А на розничном рынке уже сбытовые компании выступают в роли продавцов, реализуя электроэнергию населению и небольшим предприятиям. Малые электростанции могут по своему выбору работать как через оптовый, так и через розничный рынки.

Для населения и приравненных к нему групп потребителей действуют устанавливаемые государством тарифы. А вот для остальных потребителей цены на электроэнергию и мощность зависят от нахождения в той или иной ценовой зоне. Первую ценовую зону формируют центральные и южные регионы европейской части страны и Урала. Вторая ценовая зона — это Сибирь. В этих зонах ценообразование имеет рыночную конкурентную основу. А вот северные регионы (Архангельская область, Республика Коми), а также Калининградская область и Дальний Восток выделены в так называемые «неценовые зоны». Здесь тарифы регулируются правительством, так как количество электростанций, уровень развития инфраструктуры или ее изолированность пока не позволяют перейти к рыночным механизмам.

Источник: Ассоциация «НП Совет рынка»

Что касается ценообразования на мощность, то для этого товара предусмотрена отдельная процедура, называемая конкурентным отбором мощности (КОМ). При этом отбирают только наиболее конкурентную часть заявок поставщиков в объеме, необходимом для удовлетворения существующего спроса.

Генерация

Электроэнергетика начинается с генерации. Из трех сегментов отрасли генерация является наиболее рыночным и конкурентным. По данным Минэнерго наибольший вклад в производство электроэнергии в России, примерно 60%, дают тепловые электростанции. Это и неудивительно при таких запасах всех видов топлива в стране. На долю гидроэлектростанций и АЭС приходится чуть менее, чем по 20% всей выработки.

Интересно, что около половины всей электроэнергии страны вырабатывают всего 51 гидро- и теплоэлектростанция. Еще порядка 19% генерируемой электроэнергии дают 10 атомных электростанций. При этом всего в России более 1,5 тыс. электростанций. Просто большая часть из них — это относительно небольшие мощности.

Концентрация активов заметна и в корпоративном разрезе. 12 крупнейших компаний владеют порядка 90% всех генерирующих мощностей:

Крупнейшие компании электрогенерации России

(источник http://www.myenergy.ru/russia/)

Тем не менее, инвесторам тут есть из чего выбрать! Это акции компаний Русгидро, Интер РАО, Юнипро, Энел, Квадра, а также входящих в Газпром энерго холдинг (ГЭХ) Мосэнерго, ТГК-1 и ОГК-2. Стать совладельцем ЕвроСибЭнерго напрямую не получится, зато можно купить расписки материнской компании — группы En+. «Довеском» будет входящий в эту же группу Русал, по совместительству основной потребитель вырабатываемого ЕвроСибЭнерго электричества. По моему, очень удобно. Остальные из крупных игроков не представлены на биржевом рынке. Но есть и менее ликвидные акции некоторых производителей электроэнергии. Часть из них является дочерними компаниями перечисленных выше крупных холдингов.

Бизнес-модель электрогенерации весьма проста: купить топливо, превратить его в электричество и продать электроэнергию. Соответственно, финансовые результаты операционной деятельности зависят от стоимости покупаемых энергоносителей и технологической эффективности. Особняком здесь стоят гидроэлектростанции, которые используют возобновляемые и условно бесплатные источники энергии. Наибольшая доля гидрогенерации у компаний Русгидро, ЕвроСибЭнерго (En+) и ТГК-1. Тепловая генерация в первой ценовой зоне в основном использует газ в качестве топлива. Угольные электростанции дороже в строительстве, обладают низким КПД и не дружат с экологией. Но в регионах второй ценовой зоны много дешевого угля, поэтому угольные станции больше распространены в этой части страны.

Крупные гидроэлектростанции тоже сконцентрированы большей частью во второй ценовой зоне. Поэтому в Сибири стоимость электроэнергии и мощности значительно ниже, чем в первой зоне. Работа гидроэлектростанций оказывает еще и сезонный эффект на общие объемы предложения на рынке, а следовательно и на цены. Обычно весной во время паводка гидроэлектростанции вырабатывают много дешевой электроэнергии. Соответственно в эти периоды цены несколько ниже. Когда же пик гидрогенерации проходит, то в общем объеме выработки возрастает доля более дорогой тепловой генерации.

Еще нужно упомянуть о поддержке Правительством РФ генерирующих компаний, а точнее их инвестиционной деятельности. Для этого существует механизм договоров поставки мощности (ДПМ). В рамках этой программы компании инвестируют в строительство новых (ДПМ-1) или модернизацию изношенных (ДПМ-2) мощностей. При этом потребители гарантируют возврат этих инвестиций с определенной доходностью через повышенные платежи за предоставление мощности. Мощность в рамках ДПМ оплачивается вне рамок процедуры КОМ.

Электросети

Электрическая энергия передается от электростанций до потребителей по электросетям, связанным трансформаторными подстанциями. Различают магистральные и распределительные сети.

Магистральные сети — это высоковольтные линии, связывающие отдельные регионы и даже страны, а также крупнейшие источники генерации и центры потребления. Этот вид линий электропередач используется для больших потоков мощности и, как правило, на дальние расстояния. Магистральные сети входят в состав компании ПАО «ФСК ЕЭС» — Федеральная Сетевая Компания Единой Энергетической Системы России. И это одна из самых недооцененных «голубых фишек», причем с хорошими дивидендами.

Распределительные сети предназначены для доставки электроэнергии потребителю или до других подстанций. Также они служат для сбора мощности с относительно небольших электростанций (до сотни мегаватт). Поскольку сетевые компании являются естественными монополиями, то их тарифы устанавливаются государством. На фондовом рынке представлен большой выбор компаний этого сегмента:

- МРСК (Межрегиональная распределительная сетевая компания) Центра и Приволжья

- МРСК Центра

- МРСК Северо-Запада

- МРСК Урала

- МРСК Волги

- МРСК Юга

- МРСК Северного Кавказа

- МРСК Сибири

- Московская объединённая электросетевая компания (МОЭСК)

- Ленэнерго

- Кубаньэнерго

- Томская распределительная компания

Надо сказать, что эти компании очень разнородны в плане инвестиционной привлекательности. Во многом это связано с уровнем экономического развития соответствующих регионов. Компании, работающие в промышленно развитых областях, как правило, прибыльны и платят неплохие дивиденды. РСК из депрессивных регионов имеют финансовые сложности и часто выживают за счет внешней поддержки.

И эта поддержка — повод вспомнить о главной электросетевой компании страны — ПАО «Россети», которая владеет не только всеми распределительными сетями, но еще и ФСК ЕЭС. Акции Россетей также обращаются на бирже, только вот экономической составляющей в действиях этого эмитента не так много. Пока Россети в основном занимаются тем, что выкачивают дивиденды из прибыльных «дочек» и перенаправляют эти деньги на поддержку проблемных. Оставшиеся средства Россети благополучно утилизируют в различные инвестиционные проекты неоднозначной перспективности.

Зато такая схема функционирования «мамы» всех электросетевых компаний дает частным инвесторам возможность присоединиться к распределению прибыли ее «дочек». Нужно всего лишь купить акции наиболее эффективных и прибыльных сетей и получать дивиденды вместе с мажоритарным акционером. А вообще, бизнес электросетевых компаний предполагает достаточно стабильные денежные потоки. Поэтому лучшие представители этого сегмента хорошо подходят для доходного портфеля.

В структуре издержек РСК большее значение имеют зарплаты персонала, компенсация потерь при передаче электроэнергии и, конечно, услуги по самой передаче. И в дополнение к динамике операционных расходов инвестору в сетевые компании нужно следить за их работой с дебиторской задолженностью. Почему это важно мы увидим далее.

Сбытовые компании

Сбыт электроэнергии крупным конечным потребителям могут осуществлять и сами генерирующие компании напрямую через оптовый рынок. Но все же в основном этим занимаются сбытовые компании и гарантирующие поставщики. Многие из них являются публичными компаниями и представлены на фондовом рынке. А крупнейшим частным игроком на этом рынке является группа компаний «ТНС Энерго». На Мосбирже можно купить как акции самого холдинга, так и его дочерних обществ.

А вот стоит ли их покупать — большой вопрос. Все акции энергосбытовых компаний — это малоликвидные бумаги 2-3 эшелона рынка. А это всегда дополнительный фактор риска. Но даже важнее то, что законодательные ограничения и сложные рыночные условия зажали бизнес энергосбытов в тиски.

Во-первых, это фиксированные тарифы для некоторых групп потребителей. Фактически это означает, что при росте цен на ОРЭМ выше некоторого порога, сбытовая компания будет вынуждена продавать электроэнергию таким потребителям с убытком для себя.

А во-вторых, неплатежи за поставленную электроэнергию — одна из наиболее болезненных и застарелых проблем всей этой отрасли. Задолженности потребителей приводят к сложному финансовому положению сбытовых компаний, иногда даже к их банкротству. И это в свою очередь уже проблема для следующего звена в цепочке поставок, то есть для распределительных сетевых компаний. МРСК вынуждены создавать резервы по долгам сбытовых компаний, замораживая таким образом часть своей прибыли. А если задолженность так и не удается взыскать, то приходится и списывать эти резервы, получая уже самый настоящий, а не «бумажный» убыток. Вот почему изменения дебиторской задолженности в отчетности МРСК является важным показателем.

С точки зрения инвестора сбытовые компании малоинтересны, так как несут на себе значительные риски с очень ограниченными возможностями для роста доходов. Ведь размер сбытовой надбавки устанавливают региональные власти, руководствуясь социальными, а не коммерческими факторами.

Итоги

Электроэнергетика — очень разнообразная и непростая отрасль экономики. Участие государства оказывает значительное влияние на индустрию. Это проявляется как в мерах поддержки, так и, например, в ограничении роста тарифов.

С точки зрения частного инвестора наибольший выбор качественных активов имеется в сегменте генерации. Во многом это связано с тем, что электроэнергетика является наиболее рыночной именно в этой части. Также привлекательность этих эмитентов повышается за счет правительственной программы поддержки инвестиций в генерацию (ДПМ). Выбор конкретных бумаг в портфель — тема отдельной статьи. Я, например, для себя выделяю акции Русгидро, ОГК-2, ТГК-1 и Юнипро.

Сетевые компании тоже представляют некоторые возможности для инвестирования. На фоне остальных эмитентов этого сегмента выделяется ФСК ЕЭС за счет своего особого положения обладателя магистральных сетей. Отдельные акции распределительных сетевых компаний тоже имеют неплохой инвестиционный профиль, например Ленэнерго пр, МРСК ЦП, МРСК Волги. Но нужно внимательно анализировать каждый случай и учитывать ситуацию с неплатежами в соответствующих регионах. Также нужно помнить, что отношение материнской компании ПАО «Россети» к акционерам сложно назвать дружественным.

В сегменте сбытовых компаний электроэнергетика представлена небольшими эмитентами, которые не представляют инвестиционного интереса. В настоящее время есть много более перспективных и менее рискованных идей.

Акции энергетических компаний

Энергетические компании меньше всего пострадали от кризиса в связи с пандемией коронавируса. Но в связи с падением российского фондового рынка в феврале-марте 2022г. и повышением процентов по банковским депозитам до 20% нужно провести анализ перспектив инвестирования в данную отрасль. Поэтому рассмотрим перспективные акции энергетических компаний с точки зрения дивидендов и потенциала роста.

- Акции энергетических компаний России,

- Акции энергосбытовых компаний

- Ценные бумаги электросетевых компаний

- Как купить акции энергетических компаний

- Сколько можно заработать

Акции энергетических компаний России

Акции Ленэнерго Прогноз

Датой основания компании считается июль 1886 года, когда император Александр III утвердил устав «Общества электрического освещения 1886 года». Это событие положило начало «электрической эры» в России. Сегодня «Ленэнерго» — крупнейшая организация в энергетической отрасли Петербурга, одна из самых старых в России, обеспечивающая электроэнергией северную столицу и ее область.

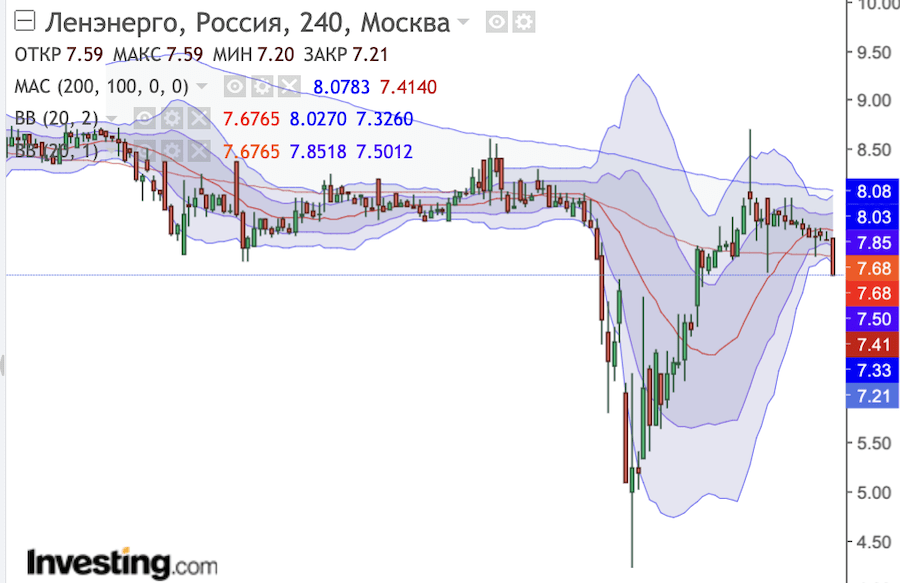

В феврале 2022 при падении рынков акции Ленэнерго (LSNG) упали почти на 47, но быстро восстановились.

Энергетическая отрасль достаточно устойчива и напрямую компания под санкции не попадает. Поэтому высокий спрос со стороны инвесторов привел к быстрой коррекции.

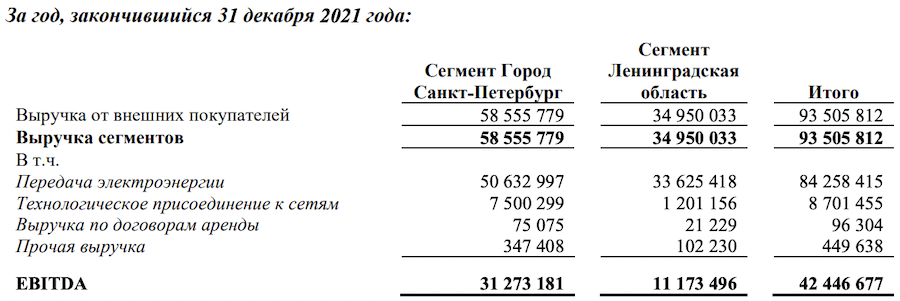

По данным отчета по МСФО за 2021г. выручка выросла на 13,05% до 93,5 млрд. руб., а операционные расходы выросли всего на 8,14%.

Чистая прибыль в 2021 году выросла на 28,73% до 15,4 млрд. руб. Базовая прибыль на акцию выросла с 1,4 руб. до 1,81 руб.

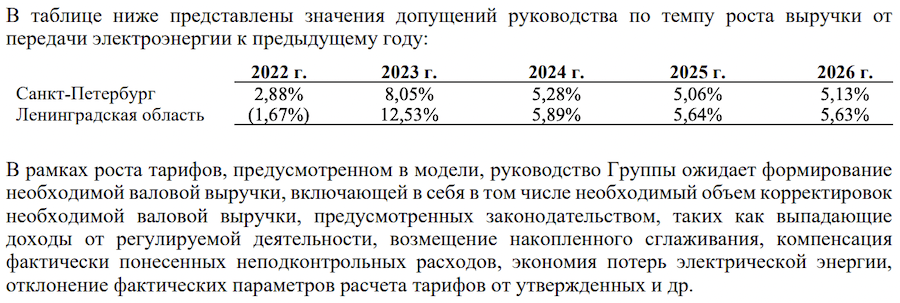

Предполагаемые темпы роста выручки Ленэнерго в ближайшие 5 лет.

На 01.01.2022г. на балансе Ленэнерго числились денежные средства и эквиваленты в сумме 5,3 млрд. руб., а долгосрочных и краткосрочных займов на 25,7 млрд. руб. и 7,1 млрд. руб. соответственно. Вся задолженность компании в российских рублях. Debt/Ebitda=0,65 — один из самых низких показателей среди электросетевых компаний.

Фундаментальные показатели:

- P/E = 4,13,

- P/S = 0,79,

- ROE = 10,32%

- ROA = 6,8%,

- ROI = 8,38%.

Сильной недооценки при текущей стоимости нет, хотя потенциал роста на 15-20% сохраняется.

Интерес акционеров обусловлен высокими дивидендами по привилегированным бумагам: согласно Устава выплаты по префам составляют 10% от чист. прибыли по РСБУ, по обыкновенным бумагам критерии не прописаны. Исходя из опубликованного отчета за 2021г. дивиденды по LSNGp составят 21,2 руб., что при текущей цене дает 17,75% див. доходности. Но в рамках поддержки системообразующих предприятий с гос участием рассматривается предоставление возможности не платить дивиденды и направить средства на реализацию ранее принятых инвестиционных программ.

CAPEX Ленэнерго растет последние 5 лет. На 31.12.2021г. износ и амортизация сети линий электропередач составляет 41,41%, а оборудования для передачи электроэнергии — 30%. На техремонт и обслуживание в 2022 г. запланировано потратить 2,9 млрд. руб. Однако расходы могут быть увеличены, т.к. придется искать новых поставщиков.

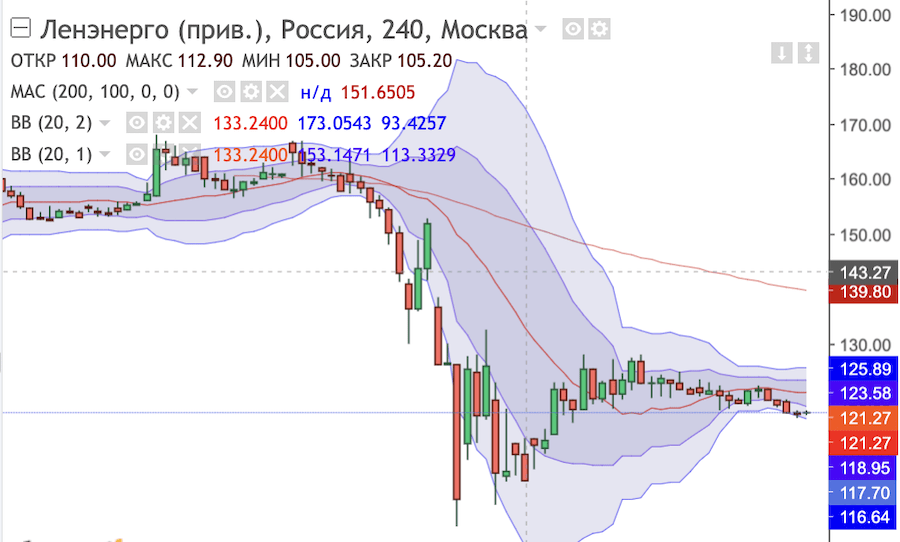

По техническому анализу привилегированные ценные бумаги Ленэнерго после февральской просадки начали восстановление и с начала апреля торгуются в диапазоне 118-125 руб. На дальнейший рост существенное влияние окажет решение о выплате дивидендов или их отмене.

Обычные бумаги Ленэнерго по текущей цене не интересны, доходность по отдельным краткосрочным облигациям выше.

Прогноз по акциям ОГК-2

Аббревиатура расшифровывается как «Оптовая генерирующая компания». ОГК-2 занимается производством и продажей тепловой и электроэнергии, в своем владении имеет одиннадцать электростанций с общей установленной мощностью 18,83 ГВт.

Компания занимает второе место среди активов Газпром энергохолдинг, который в 2007 году выкупил 4 из 6 млрд. акций ОГК-2. Сейчас доля, принадлежащая холдингу, составляет 77%.

На мартовском падении акции ОГК-2 (OGKB) потеряли также около 30% стоимости.

Однако благодаря высокому потенциалу роста акции полностью отыграли падение. Весомым драйвером роста послужили данные о том, что в первом квартале 2020 года на выплаты акционерам было направлено на 27% больше обычного (7,9 миллиардов рублей) за счет прибыли почти в 4 млрд. руб., полученной от крупной сделки — реализации ГРЭС-2 в Красноярском крае. По мнению экспертов, если бы сделка не состоялась, прибыль акционеров упала бы на 21% за счет снижения производственных показателей.

В целом, высокая выработка, низкий уровень капитальных затрат и изменение дивидендной политики в пользу акционеров (теперь на выплаты будут направлять 50% прибыли от МСФО) помогают организации намного легче пройти трудности кризиса, вызванного коронавирусом.

Компания запланировала получить прибыль за 2020 год в размере около 12 млрд. рублей, что обещает хорошие дивиденды для инвесторов. Очередные дивиденды ОГК-2 выплатит в сумме 0,054445 руб., что при текущей цене соответствует 7,7% дивидендной доходности.

На текущий момент акции компании выгладят перегретыми. Для покупки рекомендую дождаться отката до уровня 0,6111-0,6498 руб. за акцию.

Акции энергосбытовых компаний

Юнипро (UPRO) прогноз по акциям

Основана в 2005 году и первоначально имела название ОГК-4. В 2007—2008 годах была куплена крупным международным Е.ОN и в 2011-м переименована в «Э.ОН Россия». В 2016 году из E.ON отделилась международная организация Uniper и стала главным акционером «Э.ОН Россия», которая получила свое современное название ПАО «Юнипро». На сегодняшний день Uniper Russia Holding владеет около 83,73% ее состояния.

В марте 2020г. акции Юнипро (UPRO) упали до минимума 2017г., но буквально за 3 недели вернулись в привычный ценовой диапазон.

Ряд факторов, такие как теплая зима, высокая выработка ГЭС и влияние коронавирусной эпидемии в совокупности негативно отразились на результатах Юнипро за первый квартал 2020 года. В сравнении с первым кварталом 2019 года:

- выручка упала на 11% до 20,4 млрд руб.,

- на 23% снизилась чистая прибыль (4,76 млрд руб.).

Однако рентабельность по EBITDA почти не снизилась и составила 36,3% против прошлогодних 39%. При этом Юнипро может похвастаться отрицательным чистым долом в 4,5 млрд рублей.

Юнипро с 2016г. платит дивиденды 2 раза в год в общей сумме 8-9%. Ближайшая дивидендная выплата составит 0,111 рублей на акцию или в общей сумме 7 миллиардов рублей, что соответствует 3,95% дивидендной доходности. Купить акции нужно до 18.06.2020г., реестр на выплату будет сформирован 22.06.2020г.

Вместе с этим, руководство компании скорректировало прогноз по дивидендам на конец года с 13 до 7 миллиардов, поскольку в связи с карантином затягивается запуск 3-го энергоблока Березовской ГРЭС в Красноярском крае. Сейчас он перенесен на третий квартал 2020 года. Поэтому закрытие дивидендного гэпа по 2-ой половине июня может занять продолжительное время.

Аналитики прогнозируют снижение цены в диапазон 2,66-2,71 руб. с последующим ростом на новости о запуске энергоблока Березовской ГРЭС.

Акции Энел Россия Прогноз

В управлении Энел Россия (ENRU) электростанции, работающие в трех уголках страны:

- Конаковская ГРЭС в Тверской области,

- Невинномысская — в Ставропольском крае,

- Среднеуральская и Рефтинская ГРЭС — в Свердловской.

56% всего состояния компании принадлежит итальянской Enel. На территории России Энел обеспечивает энергией и теплом население и предприятия через местные компании-дистрибьютеры.

График движения цены повторяет предыдущие — достаточно резкий спад с быстрым восстановлением к средним значениям.

В четвертом квартале 2019 года компанией была продана Рефтинская ГРЭС, что должно было отразиться на делах в виде снижения мощностей и выручки соответственно. Но, вопреки этому факту, цель в 15 миллиардов рублей была достигнута. Чистая прибыль Энел превзошла запланированные на 10%, составив 7,4 миллиардов. Это хорошие показатели, но удержать их в 2020г. у компании вряд ли получится, т.к. на восстановление прежней выработки уйдет несколько лет.

В 2020–2022 годах перед компанией встанет задача по изменению ориентиров при генерации энергии. До 2024 года она планирует ввести в эксплуатацию 362 МВт мощности, работающие на основе возобновляемых источников энергоресурсов. Финансовое внимание компании будет сосредоточено на этом процессе. Планируется, что в 2020г. убытки из-за выбытия последнего угольного актива (Рефтинская ГРЭС) составят 2,9 млрд рублей, а это 40% от прибыли 2019 года. В 2021 году они достигнут уже 3,6 млрд рублей, в 2022 — 4,5 млрд. Логично предположить, что данная ситуация негативно скажется на доходах акционеров.

В связи с этим руководством была утверждена новая фиксированная политика дивидендных выплат акционерам в размере 3 млрд. рублей в год, или 0,08 рублей на акцию. Это значит, что дивиденды снизятся на 42% по сравнению с прошлыми цифрами (например, последние 2 года выплачивали 0,14 руб. за акцию).

По прогнозам, доход с акции может уменьшиться на 19% в этом году и на 52% в 2021 в сравнении с 2019 годом.

Таким образом, временная перестройка Энел приведет к значительному падению уровня дивидендных доходов. В течение ближайших 2-3 лет предвидится уменьшение прибыли, что вызовет рост зависимых от этих показателей мультипликаторов. Вышеуказанные факторы могут понизить интерес инвесторов к акциям Энел (ENRU) на ближайшую пару лет.

На текущий момент акции Энел России все еще остаются привлекательными из-за июльских дивидендов с доходностью 8-9%, однако покупать их лучше после падения до 0,907-0,996 руб. По прогнозам аналитиков, закрепиться выше 1-1,2 руб. в ближайшее время ценным бумагам не удастся, а закрытие дивидендного гэпа может занять 3-6 мес.

Прогноз по акциям Русгидро (HYDR)

Русгидро (HYDR) — лидер по производству энергии от возобновляемых источников (потоков воды, приливов, солнца и ветра). Находится на 3-ем месте в мировом рейтинге по установленным мощностям принадлежащих ей станций. Установленная мощность электрических систем Русгидро — 39,4 Гвт, количество вырабатываемой ими электроэнергии — 144,2 млрд кВТч.

Русгидро образовалось в 2004 году во время реформирования электроэнергетической отрасли как «дочерняя организация» РАО «ЕЭС России».

Сегодня компания почти полностью находится во владении государства. Ей принадлежат свыше 70 гидроэлектростанций в РФ и других странах, теплоэлектростанции и подобные активы в дальневосточном регионе, энергосбытовые предприятия и научные институты.

Тем не менее акции Русгидро поддались сильной коррекции при падении фондового рынка в марте 2020г.

Быстрому восстановлению способствовал интерес консервативных инвесторов, ведь Русгидро на протяжении 9 лет подряд регулярно платит дивиденды. Доходность с них в 2020 году составит приблизительно 5-6,5%, а в ближайшие четыре года они могут вырасти до 10-11%.

Средний данные по показателю Р/В для данной отрасли составляет 0,7, тогда как у Русгидро это значение составляет только 0,5. Это значит, что компания недооценена и представляет интерес для инвестиций. При таких значениях справедливая цена за акцию HYDR, если ориентироваться на крупные мировые корпорации в данной отрасли, должна составлять не менее 1,2 рублей.

Однако данные технического анализа говорят о том, что сейчас акции немного перекуплены и инвесторам лучше дождаться отката цены до 0,6285-0,6657 руб.

Акции электросетевых компаний

Акции ФСК ЕЭС Прогноз 2020

Основной сферой деятельности ФСК ЕЭС (FEES) является передача энергии посредством Единой нац. электрической сети. Это компания-лидер в отрасли. Она имеет свои объекты в 77 российских регионах, под ее контролем 142000 магистральных ЛЭП высокого напряжения и 944 подстанции, совокупная мощность которых составляет порядка 345 гигаватт. На обеспечение ФСК приходится половина потребления энергии в России. ФСК ЕЭС — дочернее предприятие ОАО «Россети», ей принадлежит 80,13% ее капитала.

В марте акции ФСК ЕЭС (FEES) упали до уровня 2016г.

Рассматривая привлекательность ценных бумаг компании для инвесторов, можно отметить, что несмотря на увеличение денежного потока на 26% — до 42 млрд руб. прибыль, направляемая на выплаты акционерам снизилась на 6,7% — до 86,6 млрд рублей. Причиной стало снижение числа присоединяемых клиентов и рост амортизационных отчислений. В результате 27 мая 2020 компания выплатила дивиденды в размере 0,009494 руб., т.е. дивидендная доходность составила 5,08%.

По прогнозам экспертов за 2019 год с большой долей вероятности ФСК выплатит 0,0187 рублей за акцию или в общей сумме 24 млрд. рублей, что соответственно коэффициенту в 28% от прибыли по МФСО.

Эксперты рекомендуют приобретать акции ФСК ЕЭС (FEES) по цене 0,1766-0,1853 руб. В этом случае ценные бумаги компании можно купить выгодно не только относительно российского электросетевого комплекса, но и усредненных значений.

Фундаментальный анализ акций FEES читайте в статье «Лучшие российские акции«.

Потенциальные факторы роста стоимости акций ФСК ЕЭС:

- окончание карантина,

- объявление дивидендов,

- новости о слиянии с компанией «Россети»,

- buy back акций.

Акции МРСК Центра Прогноз

МРСК Центра (MRКC) — крупнейшее межрегиональное распределительное сетевое предприятие в РФ является дочерней компанией ПАО «Россети». На сегодня МРСК Центра ведет бизнес в одиннадцати областях центральной части России, передавая электрическую энергию от производящих ее предприятий — сбытовым, т.е. выступает в качестве транспортировщика.

Падение фондовых рынков также отразилось на компании — акции МРСК Центра (MRRC) потеряли в цене почти 34%.

В настоящий момент цена акций практически отыграла падение. Проанализируем, стоит ли инвестировать в акции МРСК Центра (MRКC) в текущем положении в сравнении с МРСК Центра и Приволжья (MRKP).

| Наименование/показатель | P/E | debt/EBITDA | P/BV | Дивиденды, % |

| МРСК Центра (MRKС) | 2,7 | 7 | 0,23 | 7% |

| МРСК Центра и Приволжья (MRKP) | 2,3 | 3,06 | 0,3 | 7% |

Показатель P/Е практически на одном уровне, но MRKP показывают большую недооцененность. При прочих равных условиях уровень закредитованности МРСК Центра в 2 раза выше, чем у МРСК Центра и Приволжья.

За первый квартал 2020 года чистая прибыль предприятия МРСК Центра и Приволжья выросла на 27,7% — до 4,392 миллиардов рублей (по МСФО), в то время как в январе-марте 2019г. это была цифра в 3,438 млрд. руб. Доход от передачи электроэнергии показал также неплохой результат и вырос на 0,9% (это 25,476 миллиардов рублей), что произошло благодаря повышению тарифов с 01.07.2019 года.

Эксперты Sova Capital 03.06.2020г. опубликовали прогнозные цены по данным компаниям:

- поМРСК Центра — 0,31 руб. (потенциал роста составляет 15%),

- по МРСК Центра и Приволжья — 0,23 руб. (потенциал 14%).

По данным технического анализа лучше дождаться коррекции до 0,1704-0,1746 руб. по MRKP и 0,2434-0,2450 руб. по MRKС.

Акции Россети (RSTI) Прогноз

Россети (RSTI) — одна из крупнейших электросетевых компаний не только в России, но и в мире. Имеет несколько дочерних организаций, которые были описаны выше — МРСК, ФСК ЕЭС, различных институтов и сбытовых предприятий. Главным акционером компании Россети выступает государственная организация Росимущество, ей принадлежит более 80% ценных бумаг.

«Россети» раскинули свои линии электропередач на 2,3 млн километров, мощность 490 тысяч ее подстанций превышает 761 ГВА. Компания строит бизнес по большей мере на передаче электроэнергии, на втором месте стоит выручка от техприсоединения.

Кризис не обошел акции данной компании, но процесс восстановления занял также не больше 1 мес.

Тем, кто хочет вложиться в акции «Россетей» можно рекомендовать их покупку в районе 1,302-1,412 руб. и следить за уровнем 1,60 рублей. В случае, если она закрепится выше, то можно ожидать роста до 1,70 руб. Это будет максимальная цена за последние семь лет. Последние прогнозы по акциям (RSTI):

- Ренессанс Капитал — продавать с прогнозной ценой 1,23 руб.,

- Sova Capital предрекает падение до 1,2099 руб.

В июне 2020г. Россети лидируют по дивидендной доходности среди российских компаний. Совет директоров утвердил к выплате 2,236 руб. (8,47%) по привилегированным и 1,448 руб. (6,11%) по обычным акциям.

Недавно в своем канале в Telegram компания пожаловалась на ущерб, причиненный майнерами криптовалют. За три последних года (с 2017) произошло более 35 случаев воровства энергетических ресурсов в разных уголках страны. По заявлению руководства «Россетей», причиненный ущерб составил сумму около 450 млн. рублей.

Как купить акции энергетических компаний

Купить акции энергетических компаний просто. Для этого достаточно:

Чтобы купить акции энергетических компаний России нужен надежный брокер, предоставляющий доступ на Московскую биржу. На данный момент я торгую через Финам.

По рейтингу Московской биржи лидирующими компаниями являются:

Обзор брокера Финам я делал ранее и даже торговал через них в начале 2020г., но у компании больше минусов, чем плюсов.

- Подать заявку на открытие счета, подгрузив необходимые документы.

- Дождаться проверки документов и открытия счета брокерского или индивидуального инвестиционного счета.

- Скачать приложение или терминал для торговли с акциями и ознакомиться с функционалом. Практически у всех компаний есть видео по работе с терминалом , где они рассказывать, как совершать сделки, выбирать акции, ставить защитные и отложенные ордера.

- Выбрать акции для покупки.

В этом вам помогут статьи:

Когда акции вырастут в цене останется зафиксировать прибыль.

Сколько можно заработать

Рассмотрим, сколько можно заработать, если купить акции энергетических компаний в период коррекции на примере еженедельного отчета инвестора.

| Инструмент | Начало недели | Конец недели | Прибыль/убыток в $ | Доходность в % |

| Вложения в собственный бизнес | ||||

| Интернет-магазин | 9200 | 153 | 1,66 | |

| Интернет проекты (сайты) | 4000 | 126 | 3,15 | |

| Итого | 13200 | 279 | 2,11 | |

| Самостоятельная торговля на форекс | ||||

| Счет в FxPro | 375,15 | 375,15 | 0,00 | |

| Счет в Roboforex | 861 | 861 | 0,00 | |

| Счет в Amarkets | 3840,63 | 3932,99 | 92,36 | 2,40 |

| Итого | 5076,78 | 5169,14 | 92,36 | 1,82 |

| Памм счета Amarkets | ||||

| Easy Money1 | 380,54 | 343,44 | -37,10 | -9,75 |

| fintechnology15 | 313,77 | 317,67 | 3,90 | 1,24 |

| Fast Money | 287,21 | 245,85 | -41,36 | -14,40 |

| Corporal | 421,12 | 425,26 | 4,14 | 0,98 |

| Turboscalper | 363,27 | 345,13 | -18,14 | -4,99 |

| Итого | 1765,91 | 1677,35 | -88,56 | -5,01 |

| RAMM-счета | ||||

| Max Skill | 491,62 | 467,97 | -23,65 | -4,81 |

| Leopard | 680,1 | 646,1 | -34 | -5,00 |

| Super8 | 410,87 | 389,38 | -21,49 | -5,23 |

| Итого | 1582,59 | 1503,45 | -79,14 | -5,00 |

| Инвестирование в криптовалюту | ||||

| Bitcoin (BTC) | 1000 | |||

| Ethereum (ETH) | 800 | |||

| Ripple (XRP) | 800 | |||

| Litecoin (LTC) | 550 | |||

| Stellar (XLM) | 350 | |||

| Итого | 3500 | |||

| Вложение на ИИС через ФИНАМ | ||||

| Газпром (GAZP) | 400 | 400 | 0,00 | |

| Ленэнерго (LSNG) | 453 | 453 | 0,00 | |

| Юнипро (UPRO) | 498 | 498 | 0,00 | |

| Остаток на счете | 1,28 | 1,28 | 0,00 | |

| Итого | 1352,28 | 1352,28 | 0,00 | |

| Брокерский счет Тинькофф Инвестиции (не вкладывать) | ||||

| Сбербанк пр. (SBER_p) | 240 | 240 | 0,00 | |

| Росссети пр. (RSTI_p) | 208 | 285,16 | 77,16 | 37,10 |

| Пермэнергосбыт (PMSBp) | 173 | 221,1 | 48,1 | 27,80 |

| Мосбиржа (MOEX) | 292,27 | 292,27 | 0,00 | |

| Сургутнефтегаз прив. | 97,81 | 97,81 | 0,00 | |

| Аэрофлот (AFLT) | 289,92 | 289,92 | 0,00 | |

| Алроса (ALRS) | 249,6 | 249,6 | 0,00 | |

| ФСК ЕЭС (FEES) | 177,1 | 189,6 | 12,5 | 7,06 |

| М Видео (MVID) | 199,64 | 229,98 | 30,34 | 15,20 |

| Остаток на счете | 958,1 | 958,1 | 0,00 | |

| Итого | 2885,44 | 3053,54 | 168,1 | 5,83 |

| Stock RoboForex (CFD-контракты) | ||||

| Facebook (FB) | 400 | 400 | 0,00 | |

| Microsoft (MSFT) | 500 | 500 | 0,00 | |

| Celgene (CELG) | 200 | 200 | 0,00 | |

| VOLKSWAGEN AG (VOW) | 603 | 603 | 0,00 | |

| Tesla Inc (TSLA) | 580 | 580 | 0,00 | |

| Intel Corporation (INTC) | 619,79 | 619,79 | 0,00 | |

| Abbott Laboratories (ABT) | 455,3 | 455,3 | 0,00 | |

| Alaska Airlines (ALK) | 272,4 | 470,2 | 197,8 | 72,61 |

| Southwest Airlines (LUV) | 326 | 326 | 0,00 | |

| Kirkland Lake Gold | 367 | 367 | 0,00 | |

| Newmont Mining (NEM) | 537,6 | 537,6 | 0,00 | |

| Take-Two Interactive (TTWO) | 627,7 | 627,7 | 0,00 | |

| Gilead Sciences (GILD) | 367,5 | 367,5 | 0,00 | |

| Alpha Pro Tech (APT) | 140,55 | 140,55 | 0,00 | |

| MOMO | 199 | 199 | 0,00 | |

| Остаток на счете | 1769,92 | 1769,92 | 0,00 | |

| Итого | 7965,76 | 8163,56 | 197,8 | 2,48 |

| CFD на акции через FxPro (MT4) | ||||

| TripAdvisor | 196,2 | 196,2 | 0,00 | |

| GenElec | 648,2 | 648,2 | 0,00 | |

| Pfizer | 355,3 | 355,3 | 0,00 | |

| Остаток на счете | 3054,65 | 3054,65 | 0,00 | |

| Итого | 4254,35 | 4254,35 | 0,00 | |

| Вложения в недвижимость | ||||

| Сдача в аренду | 5300 | 60 | 1,13 | |

| Нераспр. прибыль | 7312,01 | |||

| Итого | 54195,12 | 54824,68 | 629,56 | 1,16 |

Начнем с разбора сделок по акциям энергетических компаний. Анализировать часть из них было уже поздно, так же как и закупаться. На моем счету были приобретенные ранее: Росссети пр. (RSTI_p) и Пермэнергосбыт (PMSBp) с расчетом на дивиденды. Также удалось выгодно приобрести ФСК ЕЭС (FEES) на просадке после отсечки. Однако акции росли бурно, а неопределенность со встречей ОПЭК+ подстегивала к фиксации прибыли. Поэтому решил закрыть позиции с профитом в 137,76$ (около 9500 руб.). Наибольшую доходность в 37,10% за пару недель показали ценные бумаги Росссети.

На просадке планирую докупить 3-4 компании из перечисленных:

По остальному отчету ситуация также прокомментирую:

- интернет-магазин немного оживает — пошли заказы и счета на просчет, поставщики возобновляют поставки на ежедневной основе. Даже яндекс начал лучше индексировать страницы. Доход за неделю +153$.

- интернет-проекты наоборот просели до 126$. Со снятием карантина люди меньше времени проводят в интернете. Продолжаю вкладываться в развитие, но доход практически не растет. Буду анализировать конкурентов и искать ошибки.

- торговля на форекс задалась только благодаря золоту +92,36$ или 2,40% к депозиту. В этом кризис золото универсально и позволяет зарабатывать всем. Мой знакомый трейдер открывается только на sell, а я только на buy. Но оба мы зарабатываем.

- Памм счета Amarkets и ramm-счета Roboforex показали убыток в -5%, слив 88,56$ и 79,14$ соответственно. Не сказать, что я особо удивился, поскольку валютные пары ушли в отрыв от экономических данных. Буду пересматривать счета.

Чтобы хотя бы частично компенсировать убыток решил закрыть позиции, продав акции энергетических компаний и М Видео. Общий результат по российским акциям составил 168,10$ или 5,83% от депозита.

- по зарубежным акциями продал Alaska Airlines (ALK), приобретенные в начале мая через Roboforex Stocks с доходностью в 72,61%.Прибыль с вложенных 272,40$ составила 197,8$. Т.к. с американскими и европейскими рынками по самым недооцененным акциям я основные точки входа пропустил, то решил сосредоточиться на акциях китайских компаний (MOMO) и пользовавшихся популярностью по время карантина отраслях. Основная тактика — инвесторы сейчас продают эти акции, чтобы успеть прокатиться на восходящем после отмены карантина рынке.

В результате мои приобретения в rTrader за неделю выглядят так:

- как писал в предыдущем отчете докупил — Southwest Airlines (LUV),

- у SMA 200 удалось купить Newmont Mining (NEM). Про них я подробно рассказывал в статье «Акции золотодобывающих компаний«,

- на откате прикупить перспективные акции игровых компаний Take-Two Interactive (TTWO),

- акции медицинских компаний также хорошо себя зарекомендовали, поэтому прикупил Gilead Sciences (GILD) и Alpha Pro Tech (APT).

Через FxPro на просадке прикупил вдолгую TripAdvisor, т.к. летом все равно сайт будет популярным и момент выдался хорошим.

Заново купил General Electric и решил сыграть на закрытии гэпа Pfizer.

Итого результаты недели не сильно обрадовали — всего 629,56$ или 1,16%. Это почти на 500$ меньше, чем на прошлой неделе. Кроме того, для поддержания доходности пришлось продать часть акций, которые хотел держать в долгую. На неделе буду проводить оптимизацию инвестиционного портфеля.

В заключение, фондовые рынки сейчас растут на позитивном настроении инвесторов по поводу снятия карантинных мер. Честно, я не настолько позитивен, поскольку буквально через месяц нас ждут отчеты компаний за 2 квартал 2020г. и по большинству организаций они будут слабыми. Это связано с тем, что в 1 кв. 2020г. в отчеты попала лишь небольшая часть изменений, вызванных пандемией. Во всей красе она раскроется как раз по итогам 2 квартала. Поэтому, если вы думаете, что привлекательные точки входа уже упущены — не расстраивайтесь. Думаю июль еще предоставит нам возможность для выгодных инвестиций, в том числе в акции энергетических компаний.

Источник https://bcs-express.ru/novosti-i-analitika/dividendy-energetikov-mnogo-aktsii-s-dokhodnost-iu-10

Источник https://smart-lab.ru/blog/578752.php

Источник https://livetouring.org/akcii-jenergeticheskih-kompanij/