Принцип бизнес планирования предусматривающий скользящий характер

Поскольку основной формой планирования в нашей стране являются пятилетние планы, положим, что =5. Значения. скользящего тренда, вычисленные по изложенной выше методике (для fe=5, п=25), представлены в табл. 57. Были получены следующие уравнения отдельных фаз движения скользящего тренда [c.142]

На первый взгляд задача не представлялась очень сложной, казалось достаточным организовать работу таким образом, чтобы ежегодно одновременно с составлением очередного годового плана передвигался горизонт пятилетнего плана на следующий год. Однако при первой же попытке осуществить на деле идею скользящей пятилетки стало ясным, что она пришла в непримиримое противоречие с целевыми функциями и принципом директив-ности планирования, не говоря уже об огромных трудностях чисто технического порядка. Какие, например, народнохозяйственные задачи можно поставить на следующий за последним год пятилетки Очевидно, не большие, чем в обычном годовом плане. Через год подобная ситуация повторится снова, с той лишь разницей, что разработать годовой план на пять лет вперед станет еще труднее. При этом неизбежно придется корректировать, а вернее — изменять в ту и другую сторону задания, ус- [c.70]

Непрерывность предполагает скользящий характер планирования, прежде всего в части систематического пересмотра планов, сдвигая период планирования (например, после завершения отчетного месяца, квартала, года). [c.551]

В силу динамичности процессов, происходящих в деятельности предприятия и страны, необходимо осуществлять текущее планирование. Его результатом являются краткосрочные планы (как правило, на год) с учетом текущих тенденций развития спроса и предложения. В них показатели устанавливаются на год с разбивкой по кварталам. Эти планы являются скользящими, т.е. на первые три месяца показатели устанавливаются жесткие, неизменные, а в последующие 9 месяцев их корректируют по мере изменения [c.554]

Является ли планирование непрерывным Этот вопрос можно понимать как установление связи текущих показателей с показателями прошлого года. Однако прежде всего встает вопрос встроен ли годовой бюджет (годовой бизнес-план) в систему скользящего многолетнего планирования не скрывается ли где-то эффект скачкообразного роста Это означает, что в одном из последующих периодов ожидается резкий рост оборота, только вот в предстоящем году это не может пока получиться. Таким образом, необходимо встроить в бюджет текущего года многолетний план, а в многолетний план следует включить бюджет текущего года. Долгосрочные намерения должны быть реализуемы в краткосрочном аспекте. При этом необходимо помнить, что долгосрочность планирования сама по себе еще не придает плану стратегический характер. [c.121]

Все изложенное приводит к выводу (на уровне рабочей гипотезы) о высокой инерционности базиса оптимального плана газовой промышленности. Но для подобного рода систем адаптивные свойства исходного плана распространяются на длительный отрезок времени и доминируют по своему значению на любой стадии выполнения плана. Изменчивость этих свойств в связи с возможными изменениями базиса плана может быть учтена в рамках процедуры скользящего планирования или каким-либо иным способом организации процесса непрерывного планирования. [c.17]

В. Индикативный скользящий бюджет (1 год). Это бюджет особого рода. Он принимается в начале года и полностью аналогичен бюджету развития (то есть в начале года принимаются всего два бюджета — бюджет развития на 1 год и краткосрочный бюджет на I квартал). После истечения I квартала к скользящему бюджету добавляется еще один квартал (I квартал следующего года), после истечения II квартала — II квартал следующего года и т.д. Этим обеспечивается непрерывное 12-месячное планирование. Данное обстоятельство очень существенно для эффективности управленческого планирования на предприятии. Корректировка бюджета развития и принятие очередного квартального бюджета в течение года происходят одновременно и на основе разработки очередного скользящего годового бюджета. Так, подвергая ревизии объемы инвестиций в III квартале бюджета развития, управленцы должны знать ситуацию не только до конца года, но и на год вперед (считая с начала этого квар- [c.31]

Процесс бюджетирования носит непрерывный или скользящий характер. Исходя из плановых показателей, установленных на год в процессе текущего инвестиционного планирования, заранее (до наступления планового периода) разрабатывается система квартальных бюджетов (на предстоящий квартал), а в рамках квартальных бюджетов — система месячных бюджетов (на каждый предстоящий месяц). Процесс такого скользящего бюджетирования гарантирует непрерывность функционирования системы оперативного планирования инвестиционной деятельности предприятия, закладывает прочную основу для осуществления постоянного контроля результатов этой деятельности. [c.108]

В производственном отделении осуществляется тактическое и оперативное планирование. Тактическое планирование предполагает составление среднесрочных (обычно пятилетних) планов, в которых конкретизируются стратегическая концепция, методы и формы ее реализации. Тактический план подлежит постоянной корректировке, поэтому его обычно именуют скользящим планом, или саморегулирующимся планом. [c.187]

Скользящая стратегия основывается на фиксированном горизонте планирования, включающего несколько временных интервалов. Пересчет плана выполняется через каждый период времени, но одновременно отодвигается конечный период. Получается, что плановый горизонт постоянно убегает при наращивании результатов работы. Например, годовое планирование по скользящей стратегии выполняется на начало каждого квартала, но с общей продолжительностью в четыре квартальных интервала. [c.73]

Длина горизонта планирования а) планирование на один интервал, б) скользящее планирование, в) остаточное планирование, г) гибкое планирование с выбором горизонта. [c.76]

В сущности система ЗББ — не более чем способ рационализации процессов распределения ограниченных (а, как правило, это инвестиционные) ресурсов и адекватной непрерывной корректировки ранее составленных бюджетов. Различия состоят лишь в том, что обычная система скользящего финансового планирования базируется, с одной стороны, на неизменности бюджетных наметок на весь бюджетный период, а с другой — на достигнутых результатах, уровнях финансирования текущих и инвестиционных затрат. В рамках ЗББ предусматривается возможность отказа от финансирования какого-либо проекта или его отдельных статей в случае изменения критериев ранжирования. Рассмотрим особенности организационно-методических процедур ЗББ. [c.233]

Далее предстоит определить порядок разработки бюджетов внутри бюджетного периода. Речь идет об установлении сроков корректировок и внесения каких-либо изменений в ранее составленные и принятые бюджеты различных уровней, т. е. о сроках составления, согласования и утверждения скорректированных бюджетов, которые разрабатываются после представления отчетов об исполнении бюджетов за какой-либо период. При этом, если период достаточно продолжительный (например, квартал или полугодие, что может составлять от V4 до Уг всего бюджетного периода), то помимо корректировок ранее принятых бюджетов, возможно также составление бюджетных наметок, выходящих за пределы данного бюджетного периода. В этом собственно и заключается смысл следования принципу скользящего планирования (непрерывного составления бюджетов). Это не только регулярные корректировки бюджетов (после составления и представления отчетов об исполнении за установленный период), но и составлении проформы (прогноза) на соответствующий отрезок времени (месяц, квартал) следующего бюджетного периода (так называемой проформы, являющейся основой индикативного бюджета). [c.266]

Выбор компьютерной программы — обычно завершающий этап при постановке бюджетирования, но часто многие руководители именно с нее все начинают. А зря. Нет, по-человечески оно все понятно — какое же бюджетирование вручную, без хорошей считалки . Попробуй тут какие-нибудь многовариантные расчеты произвести. Это удовольствие не для слабонервных. Особенно, когда речь идет о так называемом скользящем финансовом планировании, предусматривающем ежемесячную, а то и еженедельную корректировку ранее составленных бюджетов на полгода-год, а в перспективе и на три года вперед с ежемесячной, а то и подекадной разбивкой бюджетного периода. От такого бюджетирования тошно станет не только составителям. А специфика каждого бизнеса диктует свою собственную финансовую структуру, свои собственные, неповторимые бюджетные форматы, свои режимы консолидации бюджетов структурных подразделений в сводные бюджеты компании, свои бюджетные регламенты и т. п. Приходится заниматься долгой и кропотливой доработкой стандартизированных программных продуктов. И получается, что автоматизация финансового планирования — головная боль руководителя, да и только. Так ли это [c.312]

Построение динамической модели с неоднородной структурой основывается на следующих предпосылках ошибка прогноза основных исходных показателей, определяющих развитие отраслевого комплекса, уменьшается при их последовательном агрегировании практические расчеты на ближайший плановый период должны основываться на достаточно детальной номенклатуре продуктов и ресурсов. Решения, касающиеся последующих этапов, могут быть своевременно скорректированы в процессе скользящего планирования. [c.25]

Процесс планирования в крупных компаниях имеет свои особенности, может быть организован по-разному. Общим является то, что хорошо поставленная система внутрифирменного планирования предполагает интеграцию различных планов предприятия, причем по мере сужения горизонта планирования увеличивается степень интеграции планов по различным направлениям деятельности предприятия. Кроме того, в рыночно-ориентированных компаниях процесс планирования имеет скользящий характер по мере реализации части плановых заданий остальные подлежат уточнению. Скажем, квартальное планирование предполагает после окончания января уточнение плана на период февраль—апрель, после февраля план уточняется на период март—май и т. д. [c.169]

В силу динамичности процессов, происходящих в хозяйственной и политической жизни страны, необходимо осуществлять текущее планирование сроком до 1 года. Его основой являются краткосрочные планы и текущие тенденции развития спроса и предложения. В нем показатели устанавливаются на год с разбивкой по кварталам. Они также являются скользящими планами, т.е. на первые три месяца показатели устанавливаются жесткие, неизменные, а в последующие 9 месяцев подвергаются корректировке. В сравнении с краткосрочными планами они являются более детальными, особенно в области движения производства и запасов товарно-материальных ценностей, ценообразования, издержек производства и т.д. Фактически в них происходит увязка задач различных служб предприятия. [c.179]

Наконец, для ориентации народного хозяйства вводилось среднесрочное (скользящее пятилетие) финансовое (т.е. бюджетное) планирование. Оно опиралось на общеэкономические проектировки, представлявшие собой прогнозы основных экономических показателей. [c.392]

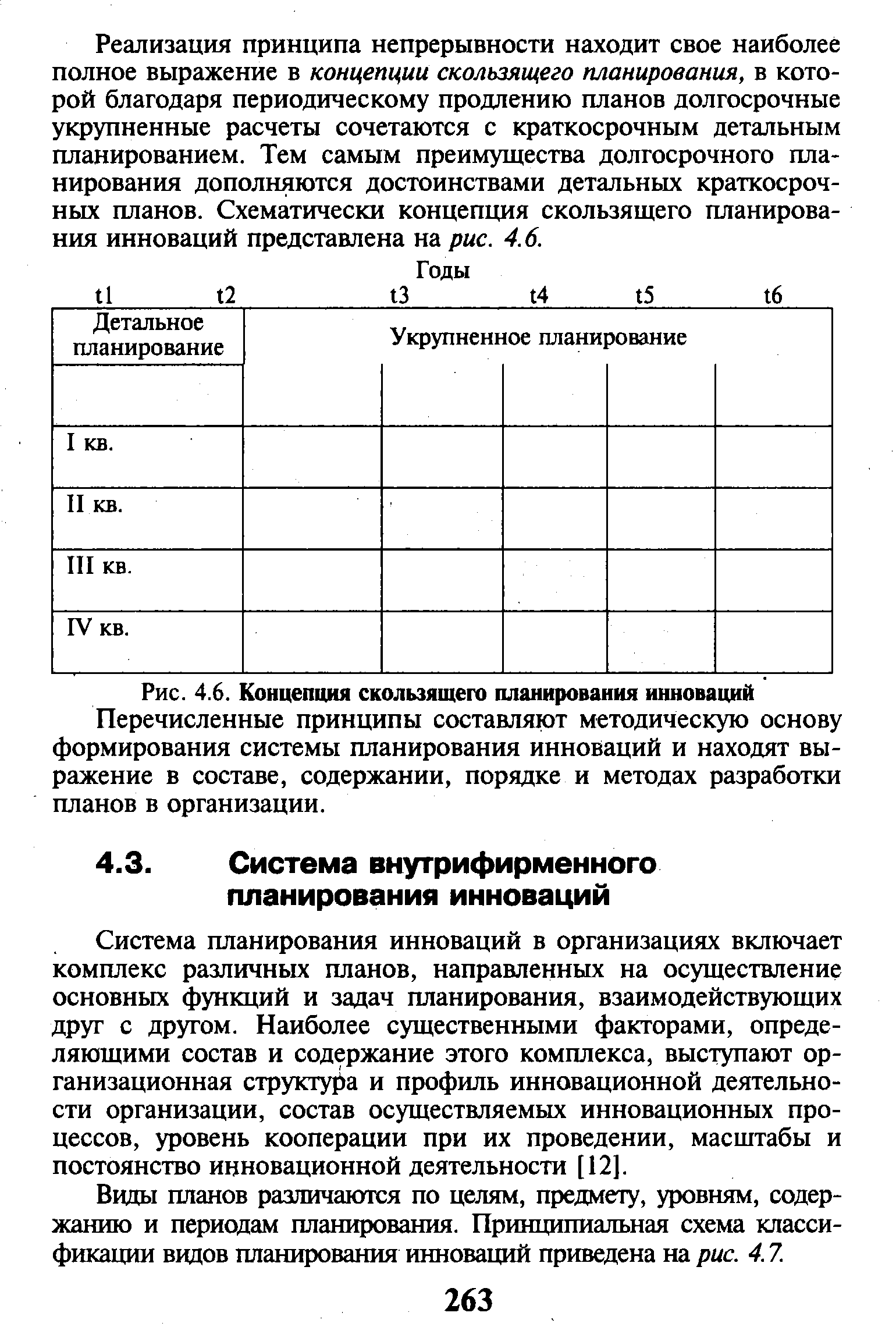

Реализация принципа непрерывности находит свое наиболее полное выражение в концепции скользящего планирования, в которой благодаря периодическому продлению планов долгосрочные укрупненные расчеты сочетаются с краткосрочным детальным планированием. Тем самым преимущества долгосрочного планирования дополняются достоинствами детальных краткосрочных планов. Схематически концепция скользящего планирования инноваций представлена на рис. 4.6. [c.263]

| Рис. 4.6. Концепция скользящего планирования инноваций |  |

В рамках скользящего периодичного планирования деятельности коммерческого предприятия в каждом частном плановом комплексе может осуществляться стратегическое или оперативное планирование. Оно проводится как в рамках существующих планов, так и в дополнение к ним. Некоторые функциональные планы, например в сфере научных исследований или реинжиниринга бизнес-процессов, практически полностью базируются на планировании программы. Дополнительное планирование чаще всего имеет место при бизнес-планировании например, при продаже или покупке предприятий. При этом возникает необходимость тесной координации с соответствующими частными планами. [c.324]

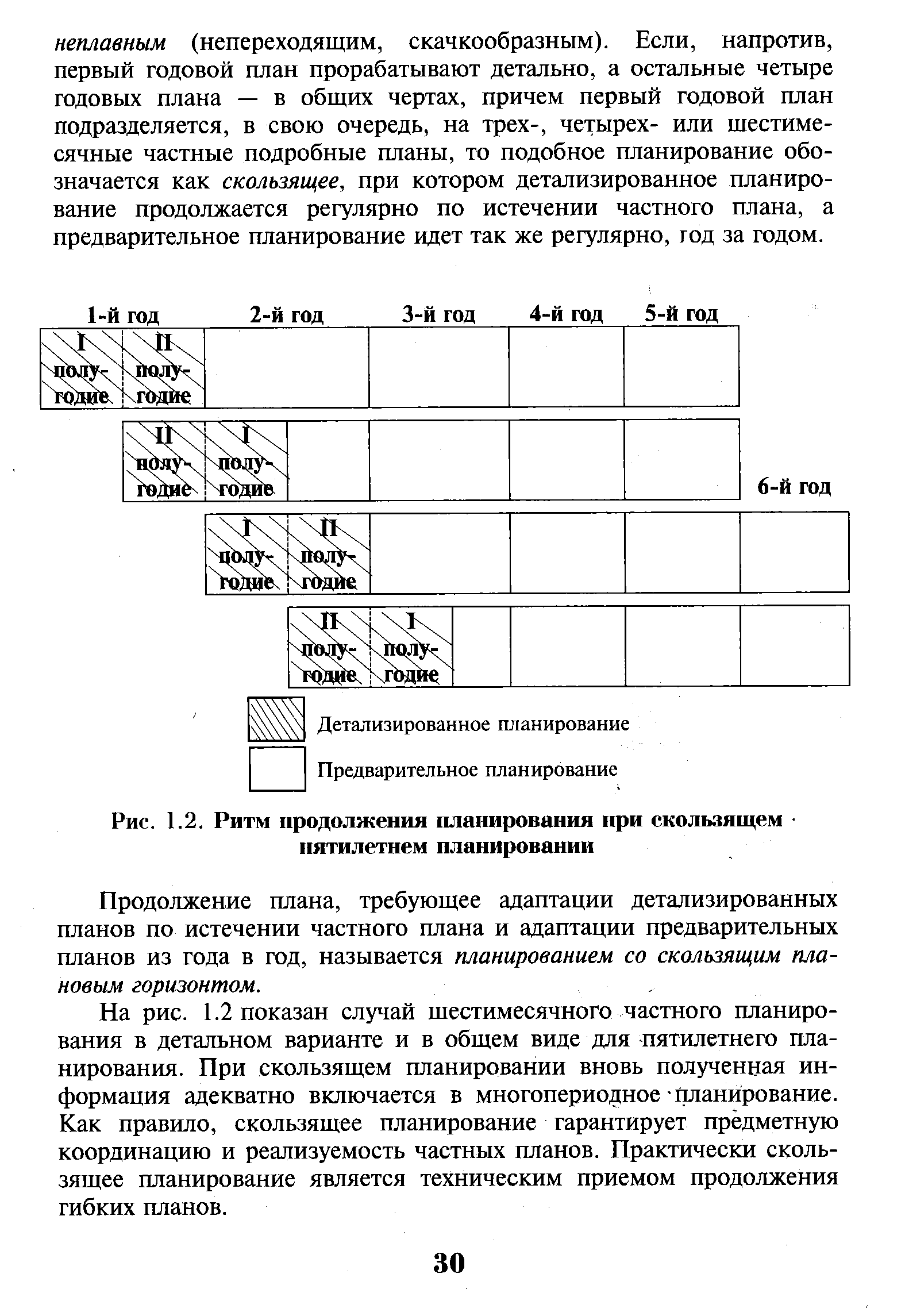

| Рис. 1.2. Ритм продолжения планирования при скользящем пятилетнем планировании |  |

Продолжение плана, требующее адаптации детализированных планов по истечении частного плана и адаптации предварительных планов из года в год, называется планированием со скользящим плановым горизонтом. [c.30]

На рис. 1.2 показан случай шестимесячного частного планирования в детальном варианте и в общем виде для пятилетнего планирования. При скользящем планировании вновь полученная информация адекватно включается в многопериодное -планирование. Как правило, скользящее планирование гарантирует предметную координацию и реализуемость частных планов. Практически скользящее планирование является техническим приемом продолжения гибких планов. [c.30]

В экономической практике приемы динамического расчета планов из-за их сложности имеют ограниченное применение. Вместе с тем по своей структуре эти приемы подходят для решения разных проблем планирования и обеспечивают координацию и реализуемость частных планов или систем планирования. Возможна связь между гибким планированием и техникой скользящего планирования. [c.31]

В зависимости от периода планирования различают планы долгосрочные, ориентированные на пять и более лет, среднесрочные — до пяти лет и краткосрочные — до года. Период планирования инноваций влияет на характер планируемых показателей, степень укрупнения планируемых процессов, состав используемой информации и методы плановых расчетов. Нередко в планировании выделяют лишь два периода текущее (до года) и перспективное (более года). Наличие различных периодов планирования позволяет обеспечить преемственность и непрерывность в управлении инновационными процессами, а при соответствующей увязке планов появляется возможность реализации скользящего принципа планирования инноваций. . -. [c.152]

В маркетинге используется принцип скользящего планирования, предусматривающий текущую, последовательную корректировку плановых показателей. В частности, если план рассчитан на один год, то каждые три месяца в него вносятся изменения, вызванные непредвиденными изменениями развития рыночной ситуации, и он в целом пересматривается если план рассчитан на пять лет, то подобный его пересмотр осуществляется ежегодно. Поправке подлежат не только прямые показатели, непосредственно связанные с произошедшими изменениями на рынке, но и все сопряженные показатели, поскольку план — это цельное, взаимоувязанное, взаимообусловленное и взаимозависимое регулирующее руководство деятельностью фирмы, где даже небольшие изменения внешних и внутренних условий и факторов развития могут нарушить предусмотренные структуры и баланс и поэтому потребовать полного пересмотра по всем составляющим плана. [c.214]

Основными принципами планирования являются непрерывность и перманентность разрабатываемых планов, скользящий метод их составления, гибкость, многовариантность, наличие резервов. [c.227]

Разработка скользящего бюджета состоит в добавлении бюджета на предстоящий период, как только истекает срок предыдущего периода, за счет чего обеспечивается непрерывность процесса планирования. [c.95]

Виды сметных (бюджетных) систем в управленческом учете. Текущий и оперативный бюджеты. Скользящий (непрерывный) бюджет как способ обеспечения непрерывности процесса планирования. [c.167]

Гибкость стратегических планов, возможность вносить в них коррективы при изменении обстоятельств. Это достигается, в частности, на основе скользящего планирования, когда детальной проработке подвергается план первого года (готовятся детальные оперативные планы, программы и системы бюджетов с последующей поквартальной корректировкой), обязательный к выполнению, а планы на пос- [c.101]

Усилия фирмы по расширению или прекращению ассортимента выпускаемой продукции, изменению качества товара или модификации обслуживания покупателей. Использование новых возможностей (новые технологии, новые товары, шанс приобрести компанию конкурента, новые торговые соглашения). Шаги по вхождению в новые отрасли или сферы деятельности. Долгосрочное планирование. Экстраполяция ключевых тенденций и факторов. Стратегическое планирование как ответная реакция компаний на изменение их внешней среды. Причины запаздывания реакции на внешние изменения. Связь стратегического планирования с моделью Закрытой организации и перехода ее к Открытой организации . Скользящее планирование . Использование в стратегическом планировании модели анализа инвестиционных портфелей компании, разработки ситуационных планов развития, сценарного планирования, систем экспертных оценок, аналитических матриц для исследования альтернатив возможного стратегического развития. Новое понимание стратегии в трудах А. Чандлера, Г. Саймона, И. Ансоффа, Г. Минсберга. Понятие и методы стратегического контроллинга. Функции стратегического контроллинга. Антикризисное управление фирмой. [c.392]

На практике годовой бюджет часто разрабатывается укрупнено по кварталам, и только первый квартал детализируется по месяцам. В течение года бюджеты могут корректироваться с учетом изменившихся обстоятельств. Широко применяются непрерывные или скользящие бюджеты ( ontinuous budgets). Сущность их заключается в том, что по мере завершения месяца или квартала, к бюджету добавляется следующий детализированный бюджет, чем обеспечивается непрерывное внутригодовое планирование. В целом периодичность разработки бюджетов определяется объемом планируемых данных и потребностями конкретной организации. [c.120]

Периодичность. Бюджеты охватывают период от одного года (или менее) до десяти и более лет. Многие компании используют бюджетирование как неотъемлемую часть долгосрочного планирования. Обычно период бюджетирования составляет один год. Годовой бюджет часто разбивается по кварталам, причем первый квартал — по месяцам. В течение года бюджеты корректируются. Например, в конце третьего месяца, в связи с появлением новой информации изменяются бюджеты остальных кварталов. Очень широко применяются непрерывные или скользящие бюджеты ( ontinuous budgets). Их сущность заключается в том, что по мере того, как заканчивается месяц или квартал, к бюджету добавляется новый. Этим обеспечивается постоянное двенадцатимесячное планирование. Непрерывное бюджетирование хорошо тем, что не позволяет менеджерам расслабиться и обеспечивает годовое прогнозирование вне того, какой месяц на календаре май или октябрь. Выбор периода бюджетирования зависит от бюджетных данных и потребностей организации. [c.100]

В течение планового периода каждое подразделение ежемесяч уточняет прогнозы продаж и затраты (используя для этого 12-меся1 ный скользящий прогноз) и приводит свои планы в соответствие этими уточнениями. Процесс планирования в крупной произволе венной организации представлен на рис. 6.2. [c.254]

В основе рамочного планирования лежит среднесрочное (на 4—5 лет) идолгосрочное прогнозирование экономического развития. Среднесрочные прогнозы, как правило, разрабатываются по скользящему методу, т.е. ежегодно корректируются и продлеваются на год (скажем, прогноз на 1994—1998 гг. преобразуется в прогноз на 1995—1999 гг.). Первоочередное назначение этих прогнозов состоит в том, что они служат отправным пунктом для расчета ожидаемых доходов и расходов госбюджета в прогнозируемый период. [c.572]

1.2. Цели, задачи, функции и принципы бизнес-планирования

Целью разработки бизнес-плана является планирование хозяйственной деятельности фирмы на ближайший и отдаленный периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов.

Главная цель бизнес-плана – выработка стратегических решений путем рассмотрения предлагаемого объекта бизнеса с позиций маркетингового синтеза. Другие цели разработки бизнес-плана могут быть различными, например:

▪ получение кредитов или привлечение инвестиций;

▪ определение степени реальности достижения намеченных результатов;

▪ доказательство целесообразности реорганизации работы уже существующей фирмы или создания новой;

▪ убеждение сотрудников фирмы в возможности достижения качественных или количественных показателей, намеченных в проекте, и другие.

Однако, в настоящее время в России первоочередной целью бизнес-планирования является привлечение для участия в проектах потенциальных инвесторов и партнеров.

Бизнес-план предусматривает решение стратегических и тактических задач, стоящих перед предприятием, примеры которых в зависимости от участников процесса бизнес-планирования представлены в табл. 1.

Каждая задача бизнес-плана может быть решена только во взаимосвязи с другими.

В современной практике бизнес-план выполняет пять функций.

Первая функция связана с возможностью использования бизнес-плана для разработки стратегии бизнеса. Эта функция необходима на стадии создания предприятия, а также при выработке новых направлений деятельности.

Вторая функция – планирование. Она позволяет оценить возможности развития нового направления деятельности, контролировать процессы внутри фирмы.

Третья функция позволяет привлекать денежные средства – ссуды, кредиты.

Четвертая функция позволяет привлечь к реализации планов компании потенциальных партнеров, желающих вложить в производство собственный капитал или имеющиеся технологии.

Пятая функция позволяет путем вовлечения всех сотрудников в процесс составления бизнес-плана улучшить информированность всех сотрудников о предстоящих действиях, скоординировать их усилия, распределить обязанности, создать мотивацию достижения цели.

Для практической реализации бизнес-плана как процесса представляется важным соблюдение следующих принципов:

▪ гибкости, предусматривающей постоянную адаптацию к изменениям среды, в которой функционирует данная организация;

▪ непрерывности, предусматривающей «скользящий» характер планирования;

▪ коммуникативности, под которой понимается координация и интеграция усилий (все должно быть взаимоувязано и взаимозависимо);

▪ интерактивности, предусматривающей творческий характер планирования и неоднократность проработки уже составленных разделов плана;

▪ многовариантности, предусматривающей выбор наилучшего из возможных вариантов достижения поставленной цели;

▪ участия, предполагающего важность самого процесса планирования с точки зрения вовлечения в него всех возможных участников будущей организации;

▪ адекватности отражения реальных проблем и самооценки в процессе планирования.

Сущность и принципы бизнес-планирования.

Автор: Владимир Дмитриевич Грибов , кафедра экономики предприятий Московского института государственного и корпоративного управления.

Изложение основных принципов и требований, необходимых для успешного бизнес-планирования. В материале также рассматриваются особенности применения стратегического, долгосрочного, краткосрочного и текущего планирования в практике ведения бизнеса.

Планирование будет действенным только в том случае, если оно будет отвечать следующим требованиям :

Во-первых , планирование должно отвечать на вопросы: что, когда и как может произойти?

Во-вторых , реализацию выбранной альтернативы будущего развития необходимо осуществлять на основе решений, принимаемых сегодня.

В-третьих , планирование есть непрерывный процесс принятия решений, в ходе которого устанавливаются и уточняются по времени цели и задачи развития предприятия в связи с изменениями, происходящими вокруг него, и определяются ресурсы для их выполнения.

В-четвертых , планирование следует осуществлять по принципу, согласно которому функционирование предприятия должно быть рентабельно и обеспечивать денежные поступления и прибыль в объеме, удовлетворяющем заинтересованные в результатах работы предприятия группы лиц (собственников, учредителей, коллективов акционеров, государство и т.п.).

В-пятых , в силу различий в характере проявления факторов производства и задач, вытекающих из отдельных направлений деятельности предприятия, планирование подразделяется на долгосрочное и краткосрочное. Так, вопросы, связанные с приобретением оборудования и характером его использования, кадровой политикой, определением ассортимента продукции и рынка сбыта требуют их рассмотрения на долговременный период. В то же время вопросы, касающиеся текущего обеспечения предприятия сырьем и материалами, платы за энергию, воду, необходимо рассматривать на краткосрочный период.

Реализация этих требований предполагает, что планирование в процессе своего осуществления должно следовать следующим принципам . Это:

• гибкость , предусматривающая постоянную адаптацию к изменениям среды функционирования предприятия. Его соблюдение требует корректировки плана при различных изменениях внешней и внутренней среды;

• непрерывность , предполагающая скользящий характер планирования, прежде всего в части систематического пересмотра планов, «сдвигая» период планирования (например, после завершения отчетного месяца, квартала, года);

• коммуникативность , под которой понимается координация и интеграция усилий (или принцип холизма по Р. Акофу). Все должно быть взаимоувязано и взаимозависимо;

• участие , предполагающее важность вовлечения в него всех возможных участников процесса функционирования предприятия;

• адекватность , т.е. отражение реальных проблем и самооценки в процессе планирования. Адекватность предполагает, что реально происходящие процессы с рациональной точностью должны моделироваться при составлении плана предприятия;

• комплексность как взаимосвязь и отражение в плане всех направлений финансово-хозяйственной деятельности предприятия;

• многовариантность , позволяющая выбрать наилучшую из альтернативных возможностей достижения поставленной цели. Соблюдение этого принципа требует разработки различных сценариев будущего развития предприятия исходя из вероятностных сценариев развития окружающей среды;

• итеративность , предусматривающая неоднократность увязки уже составленных разделов плана (итерации). Это обусловливает творческий характер самого процесса планирования.

На практике применяется стратегическое , долгосрочное , краткосрочное и текущее планирование. Каждое из них имеет свои формы и методы увязки ресурсов и способов достижения целей и расчета показателей.

Стратегическое планирование — видение предприятия в будущем, его места и роли в экономике и общественно-экономическом устройстве страны, а также основных путей и средств достижения этого нового состояния. Речь идет о формах и методах выполнения принятых стратегических решений на основе их увязки друг с другом, соответствующего ресурсного обеспечения и выбора оптимальных способов их реализации, рассчитанных на длительный период времени.

Таким образом, можно сказать, что стратегическое планирование — это средство реализации стратегии предприятия, оно направлено на поиск необходимых ресурсов и путей по достижению целей, вытекающих из принятой стратегии развития. По существу, это увязка целей и ресурсов по их достижению.

Поскольку стратегия развития определяется каждым предприятием, то принимаемый стратегический план в ходе планирования придает предприятию определенность и в то же время индивидуальность. При этом определенность не может быть неизменной, поскольку она вытекает из стратегической установки. Она может быть скорректирована в связи с изменением хозяйственной среды.

Стратегическое планирование целиком и полностью является прерогативой высшего руководства предприятия. Продолжительность планового периода, который охватывает стратегическое планирование, составляет, как правило, 10-15 лет. Выбор такой длительности обусловливается рядом причин, и прежде всего тем, что за этот период обычно происходят сменяемость основных фондов, кардинальные изменения в науке и технике, изменение вкусов населения в сторону новых видов продуктов и услуг и т.д.

На базе стратегического планирования осуществляется долгосрочное планирование на ближайшие 3-5 лет. В нем установки, сделанные в стратегическом планировании, как бы получают свое экономическое обоснование и уточнение с учетом тенденций развития хозяйственной ситуации на ближайшие 3-5 лет.

На основе этих планов производится краткосрочное планирование . Его конкретным выражением являются планы развития от 1 до 3 лет. Их особенность состоит в том, что показатели ближайшего года корректируются ежеквартально, а второго и третьего годов — каждые полгода или ежегодно. Это делается для того, чтобы плановые показатели полнее отражали происходящие изменения в среде (экономика, политика, техника, конкуренция и т.д.) и в результате повышалась бы действенность составляемых планов.

В силу динамичности процессов, происходящих в деятельности предприятия и страны, необходимо осуществлять текущее планирование . Его результатом являются краткосрочные планы (как правило, на год) с учетом и текущих тенденций спроса и предложения. В них показатели устанавливаются на год с разбивкой по кварталам. Эти планы являются скользящими, т.е. на первые 3 месяца показатели устанавливаются жесткие, неизменные, а в последующие 9 месяцев их корректируют по мере изменения ситуации. По сравнению с краткосрочными планами они являются более детальными, особенно в части движения производства и запасов товарно-материальных ценностей, ценообразования, издержек производства и т.д. По сути, в них увязываются задачи различных служб предприятия. Но более тесная координация различных служб предприятия имеет место в календарном планировании, период действия которого составляет, как правило, 10 дней. Это, по существу, программы движения продукта и всех факторов производства с указанием конкретных дат и служб, отвечающих за тот или иной вид деятельности.

Источник https://economy-ru.info/info/77611/

Источник https://economics.studio/biznes-planirovanie/tseli-zadachi-funktsii-printsipyi-biznes-77951.html

Источник https://hr-portal.ru/article/sushchnost-i-principy-biznes-planirovaniya