Разработка стратегического плана развития предприятия

Компания, не имеющая стратегических целей развития и конкретных планов по их достижению, обречена следовать за текущими событиями с весьма туманными перспективами на будущее. Но разработка корректного стратегического плана развития требует от менеджмента высоких компетенций и навыков, поскольку он предполагает не столько расчет показателей хозяйственной деятельности, сколько прогноз динамики бизнеса с учетом рисков и возможностей, связанных как с внешним, так и с внутренним контекстом организации.

Нередко можно встретить мнение, что стратегическое планирование нужно большим компаниям, которые уже заявили о себе как лидеры своего сегмента рынка и с уверенностью смотрят в будущее.

Но, во-первых, любая компания имеет конкретную цель своей деятельности и хотя бы приблизительный бизнес-план. А это уже и есть элементы стратегического планирования.

Во-вторых, даже начинающие предприниматели оценивают емкость рынка, на котором они собираются работать, конкурентную среду и свои возможности по входу на этот рынок. То есть они занимаются стратегическим анализом, который также является одной из составляющих стратегического планирования.

Другими словами, большинство небольших и средних компаний по факту также используют стратегическое планирование, но, в отличие от крупных игроков на рынке, делают это несистемно и не в полном объеме.

Да и в крупных компаниях случается, что разработанные с большими затратами времени и сил стратегические планы развития так и остаются только планами. К этому может привести множество внешних и внутренних факторов, самые распространенные из них — отсутствие целостности в методике планирования и нарушения взаимосвязей между стратегиями, планами развития бизнеса и бюджетами компании.

Предлагаем методику разработки наиболее эффективного стратегического плана развития и рекомендации, которые помогут избежать возможных рисков ошибочных прогнозов, расскажем о последовательности формирования стратегического плана развития, раскроем взаимосвязь контекста, целей и ресурсов компании, которая должна найти отражение в стратегическом плане развития.

Конечно, стратегические планы развития крупных, средних и небольших компаний будут отличаться в силу разницы масштабов хозяйственной деятельности, специфики бизнеса, сложности организационной структуры и бизнес-процессов.

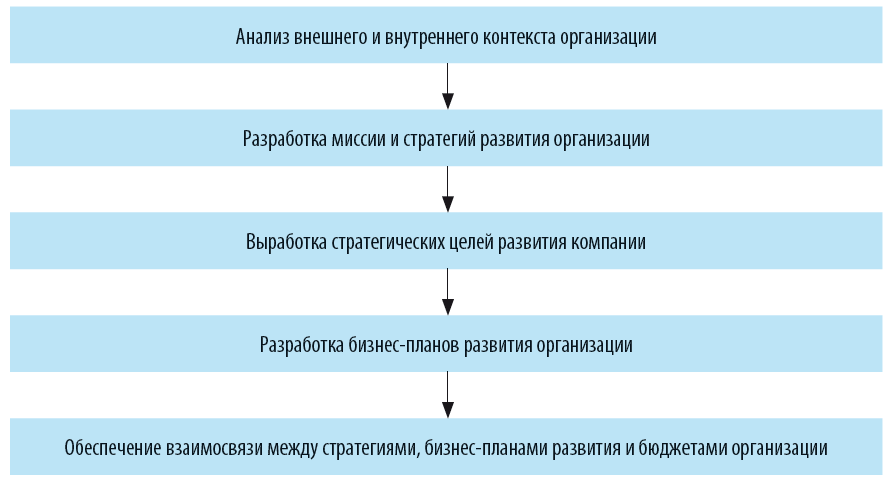

Но в любом случае качественно разработанный стратегический план развития формируется на основе последовательно реализуемых этапов:

Анализ внешнего и внутреннего контекста организации

На результаты деятельности любой компании оказывает влияние множество различных факторов. Без понимания степени их воздействия невозможно выработать верное стратегическое направление развития компании.

Сама компания тоже влияет на внешнее окружение (контекст) — на рынок сбыта продукции, поставщиков, покупателей, партнеров, контролирующие органы и т. д.

Обратите внимание!

Насколько успешно будет реализована стратегия компании, во многом зависит от ее возможностей организовать внутреннее окружение (контекст), включающее в себя бизнес-процессы, ресурсы организации, персонал, структуру и технологии производства, а также корпоративную культуру и принципы.

Совокупность факторов внутреннего контекста компании по большому счету определяет ее конкурентоспособность.

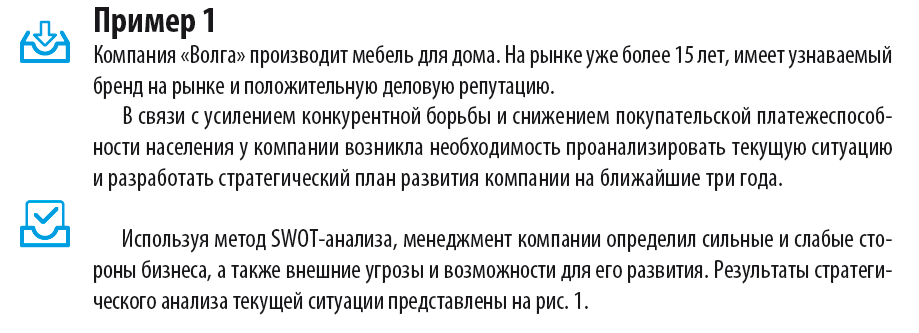

Поэтому прежде чем разрабатывать миссию и стратегию, необходимо провести стратегический анализ внешнего и внутреннего контекста компании, результатом которого должна быть оценка рисков и возможностей конкретного предприятия в окружающей ее рыночной среде.

3 самых распространенных метода стратегического анализа:

построение матриц «Вероятность/Воздействие»;

формирование реестра рисков и возможностей.

Цель SWOT-анализа (Strength — сила, Weak — слабость, Opportunity — возможности и Threat — угрозы) — определить сильные и слабые стороны компании, установить их связи с внешними возможностями и угрозами.

По итогам анализа вырабатываются стратегии компании, направленные на использование возможностей и устранение угроз для развития.

Матрицы «Вероятность/Воздействие» строятся отдельно для позиционирования возможностей внешней среды компании и для позиционирования угроз внешней среды компании.

В каждой из матриц возможности и угрозы распределяются по вероятности их наступления и силе воздействия на компанию.

Матрицы помогают контролировать внешние факторы и разрабатывать стратегии развития бизнеса.

Формирование реестра рисков и возможностей предполагает более детальный анализ по сравнению с двумя предыдущими методами. Сначала выявляются риски и возможности как внешнего, так и внутреннего контекстов компании. Далее выявленные риски и возможности оцениваются по степени вероятности их реализации и степени влияния на бизнес компании. Затем формируется матрица рисков и возможностей, в которой отражается совокупная степень влияния оцененных рисков и возможностей («Высокая», «Средняя», «Низкая»). Заключительный этап — составление реестра рисков и возможностей. В нем фиксируются все значимые для компании риски и возможности, пути их минимизации и реализации (по сути это стратегии компании), а также ответственные (владельцы) каждого из рисков и возможностей.

Вывод

При выборе стратегии развития компании следует сделать акцент на свои сильные стороны (высокое качество продукции, сервисное обслуживание покупателей, положительная деловая репутация) для использования возможностей расширения бизнеса (увеличение продаж, выпуск нового вида продукции, предоставление дополнительных услуг покупателям).

В то же время необходимо укрепить свои слабые стороны (износ фондов, недостаточная квалификация персонала, зависимость от кредитов), чтобы минимизировать риск реализации внешних угроз (рост цен на сырье, усиление конкурентной борьбы на рынке, снижение покупательского спроса).

Разработка миссии и стратегий развития организации

Чтобы понимать, в каком направлении двигаться, развиваться, компании следует прежде всего определиться со своей миссией, т. е. главной целью своего существования.

В миссии организации обязательно отражается сфера деятельности и ее конечная цель. На основе принятой миссии разрабатываются стратегии развития компании, которые обеспечат выполнение миссии.

Стратегии развития, во-первых, должны охватывать все аспекты миссии компании, а во-вторых, не должны отклоняться от ее смысла.

Соблюдение первого условия необходимо для успешной реализации миссии компании, второго — для того, чтобы не отвлекать ресурсы и усилия компании на решение задач, не служащих выполнению миссии компании.

При разработке стратегий развития компании надо тщательно проверять их взаимосвязь с утвержденной миссией.

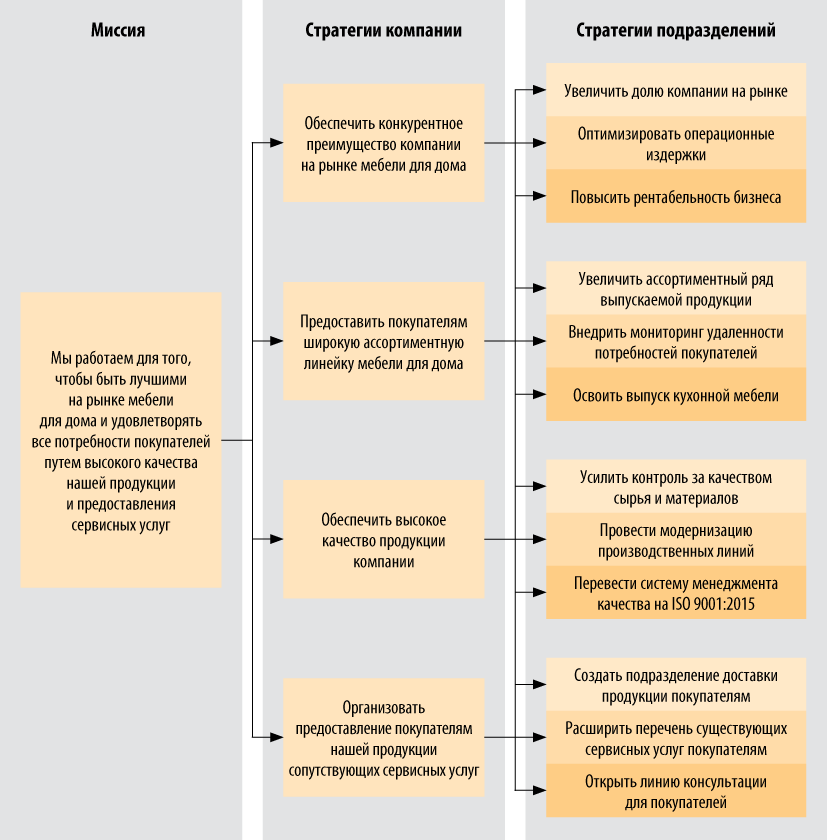

Поскольку стратегии развития в рамках компании носят глобальный характер и для их реализации необходимы усилия всех подразделений компании, необходимо транслировать их на стратегии отдельных подразделений, чтобы руководители и персонал каждого подразделения четко знали свои цели и задачи по выполнению общей стратегии компании.

Кроме того, разделение стратегии компании на стратегии подразделений гарантирует, что будут установлены корректные целевые показатели выполнения стратегии. Согласитесь, если в компании один на всех целевой показатель, который складывается в результате работы нескольких подразделений, по итогу невозможно понять, какое из них не выполнило свою часть работы и кто именно виноват в том, что не достигнут общий целевой показатель.

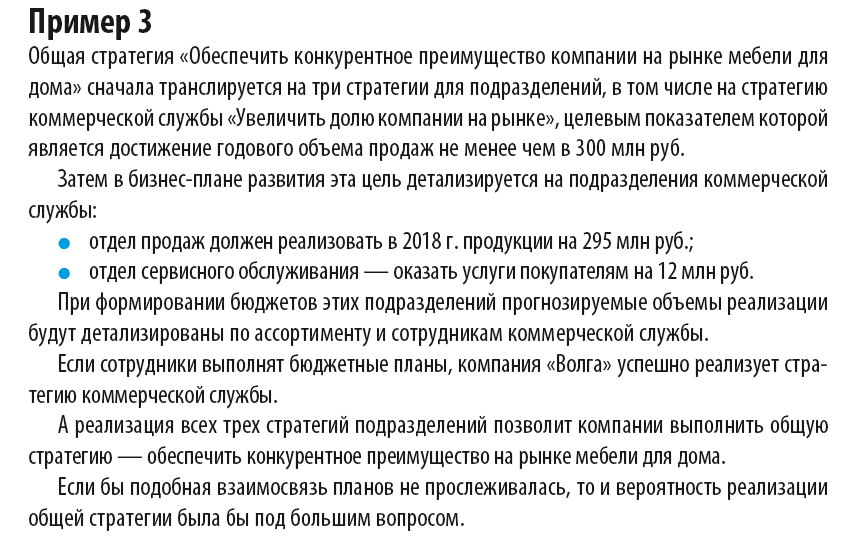

Пример такой трансляции для компании «Волга» выглядит следующим образом (рис. 2).

Формулируем стратегические цели развития компании

Однако формирование стратегического плана развития компании не ограничивается разработкой миссии и стратегий. Кроме самого направления действий (т. е. стратегии) необходимо также разработать критерии успеха (целевые показатели) и пути их достижения (бизнес-планы развития). Только в этом случае можно быть уверенным, что у компании есть четкая программа выполнения своей миссии, подкрепленная планами мероприятий и расчетом ресурсов, необходимых для их реализации.

Стратегические цели (или ключевые целевые показатели) должны быть конкретными и измеримыми, чтобы по итогам любого периода было понятно, насколько выполнена стратегия и какова динамика ее реализации.

Например, если такой целевой показатель стратегии, как увеличение объемов продаж, может выражаться в процентах прироста к объемам предыдущего периода или в конкретном суммовом выражении. А если цель — реализация какого-либо мероприятия, то в качестве показателя ее достижения должна быть указана предполагаемая дата завершения этого мероприятия.

Стратегические цели устанавливаются, как правило, на год и в последующем корректируются по фактическим результатам работы компании.

Мы рекомендуем

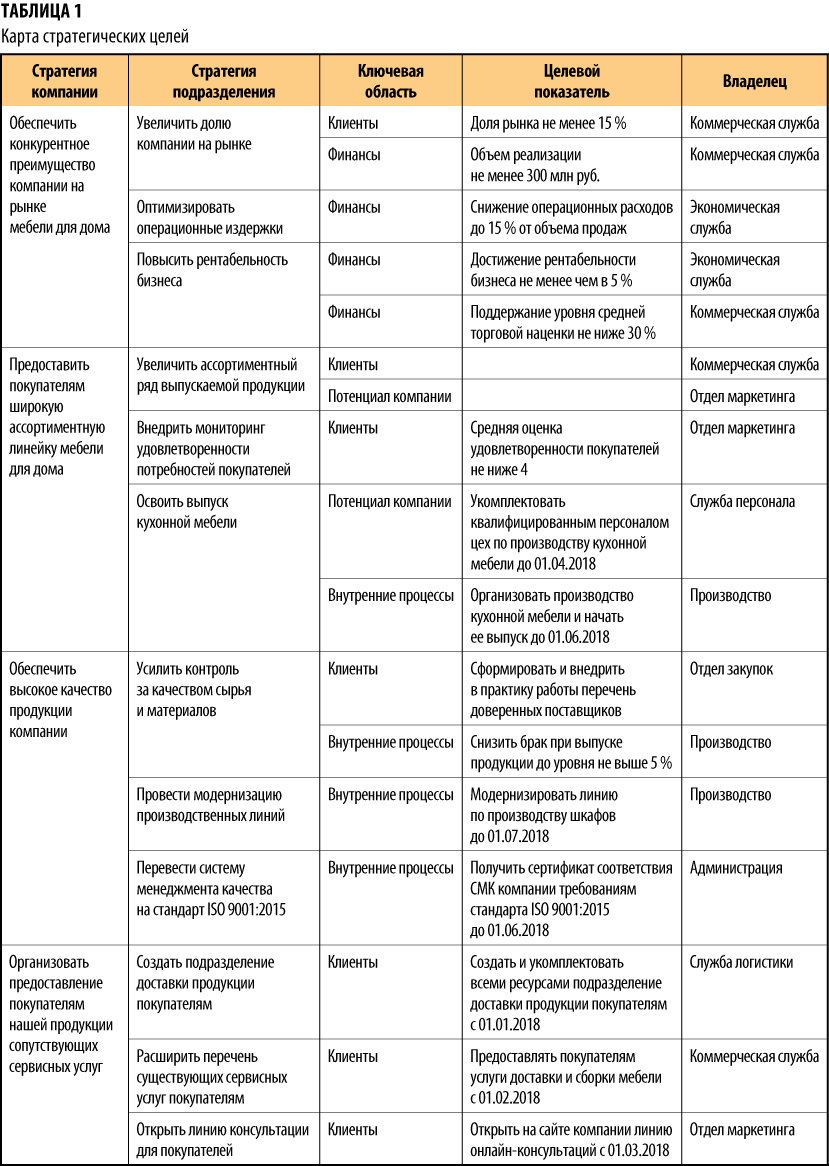

Используйте для визуализации показателей реализации стратегий развития карту стратегических целей, в которой указаны:

общие стратегии компании;

ключевые области реализации стратегий;

целевой показатель для каждой из стратегий;

владелец целевого показателя (подразделение, ответственное за реализацию стратегии).

Пример карты стратегических целей — в табл. 1.

Разрабатываем бизнес-план развития организации

Один из важнейших разделов стратегического развития предприятия — бизнес-план деятельности компании на прогнозируемый период.

4 ключевые функции бизнес-плана:

Трансформирует стратегические цели развития в показатели финансово-экономической деятельности компании на прогнозируемый период.

Служит источником проверки реалистичности разработанных стратегий (путем сопоставления прогнозных показателей ресурсным возможностям компании).

Является основой для разработки бюджетов компании в целом и ее подразделений на год.

Выступает в качестве ориентира для корректировки стратегий развития компании на последующие периоды.

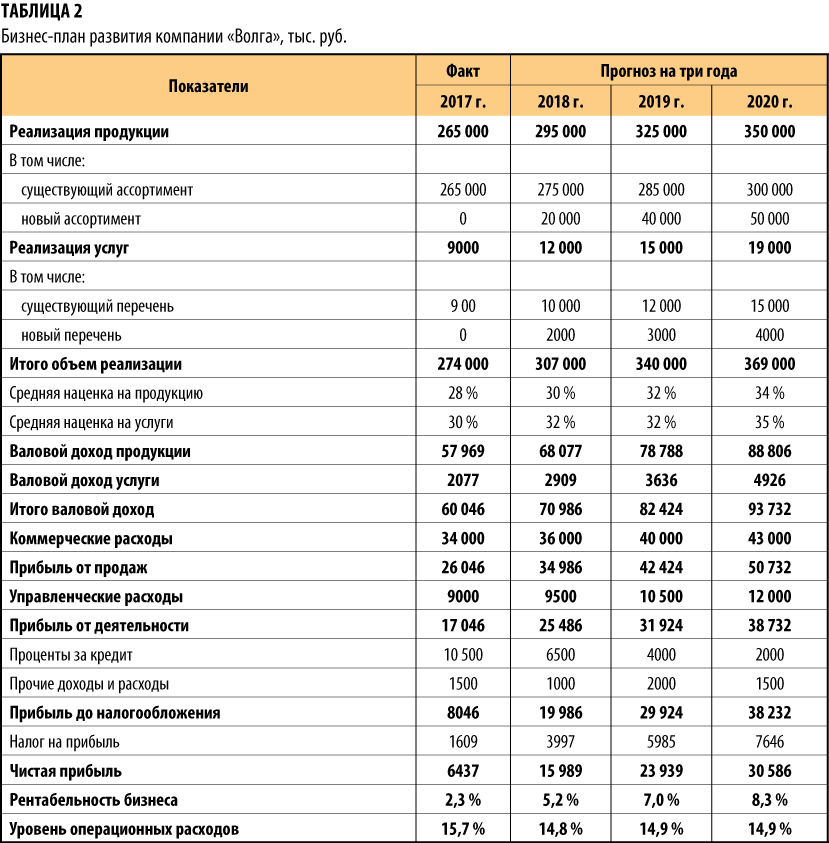

Обычно бизнес-планы составляют на срок от трех до пяти лет, встречаются варианты и на срок до десяти лет.

Главные критерии выбора периода стратегического планирования — текущая ситуация на рынке и положение компании. Например, если рыночная ситуация достаточно устойчива и компания успешно работает на нем уже продолжительное время, она может позволить себе прогнозировать результаты на длительный срок исходя из «стратегии успеха».

Если же рынок лихорадит и компания чувствует себя недостаточно устойчиво, она вынуждена работать по «стратегии выживания», при которой долгосрочное прогнозирование нецелесообразно из-за неопределенности дальнейшего развития ситуации. В этом случае бизнес-план составляют на период от года до трех лет.

Бизнес-план компании «Волга» на трехлетний период — в табл. 2.

Как свидетельствуют данные бизнес-плана, стратегии компании и их целевые показатели реалистичны и вполне достижимы. Компания «Волга» ведет прибыльный бизнес, ее операционные доходы достаточно сбалансированы и позволяют поддерживать заданную норму рентабельности при увеличении объемов продаж.

За счет роста чистой прибыли компания также может решить проблему с высокой зависимостью от внешнего финансирования путем инвестирования получаемой прибыли в пополнение оборотных средств для ведения бизнеса.

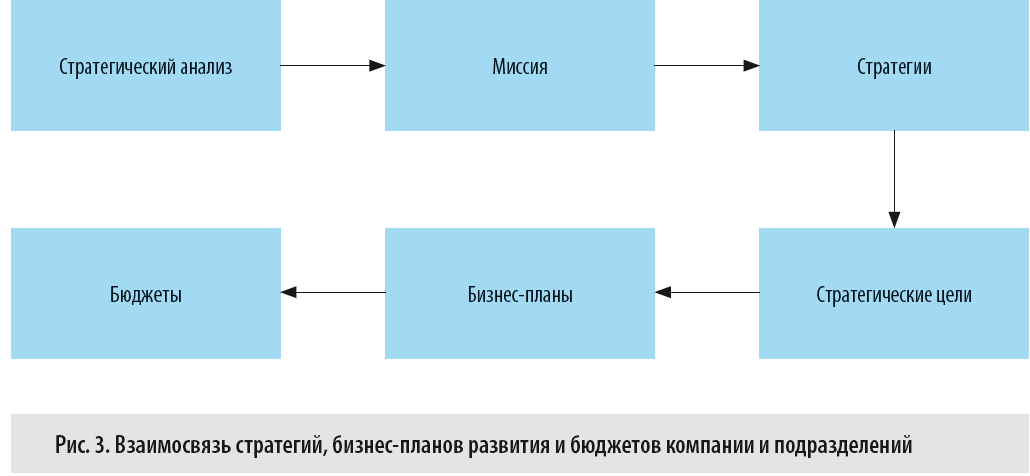

Обеспечение взаимосвязи между стратегиями, бизнес-планами развития и бюджетами организации

В идеальном виде компания при разработке стратегического плана развития обязана обеспечить взаимосвязь между стратегиями, бизнес-планами развития и бюджетами компании и подразделений. Такая взаимосвязь гарантирует успешную реализацию стратегического плана, потому что целевые показатели стратегий компании будут привязаны к параметрам бизнес-плана развития, на основе которых планируются все бюджеты компании. Следовательно, выполнение бюджетных задач приведет и к достижению стратегических целей компании. Визуально такая взаимосвязь представлена на рис. 3.

На примере рассматриваемого нами стратегического плана развития компании «Волга» проследим, есть ли взаимосвязи между вышеуказанными планами.

Мы рекомендуем

В заключительную часть стратегического плана развития предприятия включите описание методов управления рисками, поскольку в долгосрочном планировании уровень неопределенности возрастает одновременно с увеличением горизонта планирования.

В то время как при составлении прогноза на год вполне можно добиться высокого уровня точности данных и обеспечить взаимосвязь всех элементов планирования, при разработке стратегического плана на пять лет приходится делать значительное количество допущений и предположений развития ситуации. Поэтому всем заинтересованным сторонам (собственники, руководство, менеджмент) будет совсем не лишним понимать при согласовании стратегического плана, какие риски могут помешать его реализации и что компания может предпринять для минимизации их наступления.

Вывод

Полноценный стратегический план развития предприятия включает в себя следующие разделы:

- Результаты анализа внешнего и внутреннего контекста организации на момент разработки плана.

- Описание текущей деятельности и долгосрочных задач развития организации.

- Описание миссии компании и стратегий развития.

- Функциональные стратегии подразделений компании.

- Описание проектов по развитию компании.

- Бизнес-планы реализации проектов развития.

- Описание методов управления рисками реализации стратегического плана.

Разработка стратегического плана развития — основа для выбора долгосрочных целей предприятия и путей их достижения. Стратегическое планирование помогает эффективно распределять и использовать ресурсы компании для достижения основных целей и задач по выполнению выбранной миссии.

Обратите внимание: необходимо систематически мониторить утвержденный план, чтобы он не утратил своей актуальности, и проводить ревизию стратегий предприятия, поскольку рыночная ситуация и внутренние процессы компании могут значительно меняться под воздействием факторов, которые не проявляли себя на момент разработки стратегического плана. Лучше вовремя выявить неэффективность выбранного пути, чем упорно продолжать тратить время и ресурсы компании на достижение потерявшей актуальность цели.

По сути стратегическое планирование — непрерывный процесс, в ходе которого компания должна найти кратчайший и наиболее эффективный путь к успеху.

Бизнес-планирование как инструмент реализации стратегии предприятия

Хабалтуев, А. Ю. Бизнес-планирование как инструмент реализации стратегии предприятия / А. Ю. Хабалтуев, М. А. Авдеева. — Текст : непосредственный // Молодой ученый. — 2017. — № 44 (178). — С. 91-93. — URL: https://moluch.ru/archive/178/46202/ (дата обращения: 21.09.2022).

Ключевые слова: бизнес-планирование, стратегии предприятия, инструмент реализации бизнес-планирования

В управлении стратегическому планированию принадлежит особенная роль. Эта сфера должна, прежде всего, включать в себя четко определенные цели, устанавливать механизмы их достижения, определять ресурсы, требуемые для эффективной реализации данных механизмов и предполагать определенную гибкость поведения. При осуществлении стратегического планирования, происходит актуализация вопроса о том, какой руководители представляют свою организацию в перспективе. Происходит сопоставление целей и задач предприятия с возможностями развития в условиях непрерывно меняющихся условий экономики рыночного типа. [1]

В посткризисный период (2008 год) для отечественной экономики особенную актуальность приобретает вопрос стратегического управления, актуализирующий проблему как в теоретико-методологическом, так и в деятельностно-практическом аспекте.

Обобщая все разработанные к настоящему времени подходы к стратегии предприятия, можно отметить, что стратегия компании может трактоваться как генеральный план развития компании, принимающий во внимание влияние внешних факторов, возможности и угрозы организации. Данный план охватывает все наиболее приемлемые возможности достижения ведущих целей развития при минимальных затратах и максимально возможных показателях рентабельности и прибыли. [2]

Для осуществления выбора стратегии необходимо, прежде всего, изучение альтернативных путей развития организации, а также их анализ и применение альтернативы, оптимальной по большинству параметров.

В условиях современной экономики правильно разработанная финансовая стратегия организации определяет эффективность всей работы компании, увеличивая рыночную стоимость предприятия, улучшая его положение на отраслевых рынках, гарантируя эффективное распределение и использование финансовых ресурсов. Помимо этого, финансовая стратегия предоставляет возможность определить стратегические цели для эффективного долговременного развития компании, выработать способы и методы функционирования в непрерывно трансформирующихся рыночных условиях.

Понятие стратегии, как таковой, состоит в том, что все жизненные процессы должны осуществляться не хаотично, а согласно выработанному плану, т. е. в строгом соответствии с обозначенными целями, задачами и ожидаемым конечным итогом деятельности. [3]

Финансовая стратегия затрагивает собой все основные сферы деятельности, а именно эффективность распределения и применения оборотного капитала и основных фондов, распределение прибыли, оптимизацию структуры расчетов с контрагентами, уменьшение затрат, политику в сфере ценообразования, налоговую сферу и т. п.

Финансовая стратегия может рассматриваться как своего рода фундамент для выстраивания финансовой политики предприятия. На современном этапе она трактуется как комплекс методов финансового управления, которые применяются в кратковременном периоде и принимают во внимание факторы, имеющие значение в конкретный момент времени.

Бизнес-планирование является на современном этапе эффективным и необходимым инструментом управления, который широко используется в экономической практике. Применение бизнес — планирования не зависит от отраслевой принадлежности, формы собственности и масштабов деятельности компании. Бизнес-планирование предоставляет возможность проанализировать вероятные перспективные проектные решения, установить и рассчитать средства для их эффективного достижения. [4]

Стратегическое планирование выступает в качестве одного из ведущих направлений менеджмента, и может считаться на современном этапе главной предпосылкой успешной деятельности организации.

Применение компанией стратегического планирования предоставляет возможность долговременного планирования деятельности организации (на несколько лет), определения потенциальных возможностей предприятия и его положения на отраслевых рынках в конкурентной среде, выявления наиболее перспективной продукции, в полной мере соответствующей требованиям рыночной конъюнктуры.

Стратегическое планирование — это специфическая сфера управления. К данной сфере предъявляются следующие требования: должны быть определены четкие цели, установлены механизмы их эффективного достижения, определены требуемые для реализации этих механизмов ресурсы, выработана определенная гибкость поведения. [5]

Эффективно разработанный бизнес-план, отражающий все аспекты экономической деятельности (включая цели и миссию компании), является основой деятельности любой организации.

Бизнес-план выполняет ряд специфических функций. Прежде всего, он предназначен для выработки концепции ведения экономической деятельности и может рассматриваться в качестве модели, которую возможно исследовать и корректировать. Во-вторых, бизнес-план является механизмом, посредством которого организация имеет возможность проанализировать практические итоги собственной деятельности за конкретный временной промежуток.

В настоящее время бизнес-планирование приобретает значение как весомый фактор эффективного развития отечественных предприятий и организаций, как ключевой элемент стратегического управления компанией.

- Ворожбит О. Ю., Титова Н. Ю. Предпринимательская среда как фактор взаимодействия предпринимательских структур // Вестник Пермского университета. Серия: Экономика. — 2014. — № 1. — С. 134–139.

- Гуров В. Г. Бизнес-план как условие стратегического развития организации // Вестник РГГУ. Серия «Управление». М.: РГГУ, 2011. № 4 (66) — 0,95 п.л.

- Гуров В. Г. Риск-менеджмент как элемент управления проектами // Научное обозрение: экономика и управление. М.: Издательский дом «Наука образования», № 1, 2012. — 0,75 п.л.

- Сафронов Д. М. Формирование механизма реализации инновационных проектов российскими малыми и средними предприятиями: автореферат дис. кандидата экономических наук. М., 2015.

- Финансовый менеджмент. Риск-менеджмент. Электронный ресурс: http://www.grandars.ru/student/fin-m/finansovyy-risk-predpriyatiya.html (дата обращения 13.03.2017 г.)

Основные термины (генерируются автоматически): стратегическое планирование, современный этап, финансовая стратегия, возможность, гибкость поведения, стратегическое управление, стратегия предприятия, экономическая деятельность, эффективное достижение.

Бизнес-планирование как инструмент стратегического развития организации Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Ступникова М. В., Бузмаков О. И., Перезолов А. Е.

В статье раскрыты теоретические аспекты бизнес-планирования. Даны определения: «бизнес-планирование», «прогнозирование», «стратегическое планирование». Приведена классификация бизнес-планов, выделены основные цели их разработки, элементы структуры. Раскрыты основные проблемы и трудности, возникающие при разработке бизнес-планов и принятии стратегических решений. Сформулированы основные требования и условия стратегического планирования управления организацией.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Ступникова М. В., Бузмаков О. И., Перезолов А. Е.

Текст научной работы на тему «Бизнес-планирование как инструмент стратегического развития организации»

БИЗНЕС-ПЛАНИРОВАНИЕ КАК ИНСТРУМЕНТ СТРАТЕГИЧЕСКОГО РАЗВИТИЯ ОРГАНИЗАЦИИ

© Ступникова М.В.*, Бузмаков О.И.*, Перезолов А.Е.*

Нижнетагильский педагогический колледж № 2, г. Нижний Тагил

В статье раскрыты теоретические аспекты бизнес-планирования. Даны определения: «бизнес-планирование», «прогнозирование», «стратегическое планирование». Приведена классификация бизнес-планов, выделены основные цели их разработки, элементы структуры. Раскрыты основные проблемы и трудности, возникающие при разработке бизнес-планов и принятии стратегических решений. Сформулированы основные требования и условия стратегического планирования управления организацией.

Идея составления бизнес-планов родилась в США. Более 30 лет назад зарождение и развитие молодых высокотехнологичных компаний в сфере компьютерных, телекоммуникационных и медицинских технологий потребовало немалых финансовых средств. Предприниматели стали активно обращаться в финансовые организации (инвестиционные фонды, инвестиционные банки, венчурные фонды) или к индивидуальным инвесторам за получением денежных средств для реализации своих инновационных идей и проектов коммерческого назначения. Благодаря венчурному капиталу были созданы такие гиганты, как Intel, Microsoft, Apple, Compaq, Federal Express, Xerox, Yahoo, Amazon и др.

Чтобы понять, для каких целей венчурной компании требуются денежные средства и на что они будут истрачены, инвесторы стали требовать представления в письменной форме ответов на интересующие их вопросы. Практика показывала, что чем глубже и основательнее были проработаны вопросы и ответы на них, тем успешнее шли дела у молодой компании. Выбор проектов, заслуживающих инвестирования, и распределение средств венчурного капиталиста между различными компаниями потребовали унифицировать форму представления бизнес-плана. Накопленный опыт использования бизнес-планов был усовершенствован и впоследствии повсеместно вошел в практику бизнеса. Он распространился из США в Европу и в другие страны. Позднее бизнес-планы стали использоваться в компании и в качестве реальной плановой основы для функционирования и развития их бизнеса.

С переходом к рыночной экономике в ходе проведения широкомасштабных экономических реформ бизнес-планы стали использоваться и рос-

сийскими компаниями. И если первоначально, в середине 1990-х годов, они разрабатывались преимущественно с целью получения инвестиции из внешних источников, то сегодня спектр направлений их практического использования стал заметно шире.

Под бизнес-планированием понимают процесс разработки бизнес-плана. Этот процесс представляет собой упорядоченную организационную процедуру, связанную со сбором и обработкой информации, принятием решений, которые осуществляются с целью получения желаемого результата в виде целостной системы взаимосвязанных управленческих решений.

В самом общем виде выделяют две основные цели разработки бизнес-плана.

1. Внешняя цель: инструмент для коммуникации и привлечения инвестора с целью получения денежных средств из внешних источников. Хорошо разработанный бизнес-план позволяет привлечь внимание инвестора и вызвать у него интерес к бизнесу путем сообщения ему необходимой информации, убедить его предоставить необходимые денежные средства.

2. Внутренняя цель: создать реальную плановую основу для управления функционированием и развитием бизнеса компании путем разработки и непрерывного обновления бизнес-плана.

Отлаженная система бизнес-планирования позволяет планировать и координировать работу всех структурных подразделений организации для достижения стратегических целей. Она повышает эффективность управления, а сам бизнес-план выступает как инструмент для мониторинга, оценки достигнутых результатов, служит основой для разработки и согласования системы частных планов и их обновления.

В рамках диверсифицированной компании в формальном процессе планирования различают три типа бизнес-планов: проектный, стратегический и операционный.

В соответствии с целями, указанными выше, и в зависимости от рассматриваемого уровня иерархии могут разрабатываться: бизнес-план проекта; стратегический бизнес-план компании; бизнес-план филиала, бизнес-единицы.

Среди всех функций управления предприятием (организацией) центральное место по праву принадлежит планированию. Планирование — это вид управленческой деятельности по определению будущего системы, связанный с постановкой целей, выбором путей и способов их достижения, разработкой на этой основе планов (плановых заданий), распределением необходимых ресурсов [4, с. 9].

Планирование как процесс предполагает систематическую подготовку и принятие решений по формированию будущего системы (предприятия). Совокупность элементов (информация, организация процесса и исполь-

зуемые процедуры планирования, постановка целей, принятие решений, распределение ресурсов и т.д.), интегрированных в упорядоченной структуре, именуется системой планирования. Системность в данном случае означает, что в организации используется определенная процедура планирования, существуют организационные рамки планирования, обеспечена информационная база, четко определена «выходная продукция» планового процесса, а сами плановые решения принимаются в рамках определенной структуры целей и задач.

Используемые на практике системы планирования могут охватывать разные временные периоды, отличаться по срокам, точности, степени детализации и координации, объекту и предмету планирования. Однако для них характерны общие признаки, поскольку они: относятся к будущему; направлены на достижение определенных целей; представляют собой упорядоченный процесс выполнения определенных действий; связаны с обработкой информации; связаны с проектированием будущего (разработкой проекта). Необходимо признать, что сегодня мы живем «в мире проектов» [3, с. 26].

План представляет собой документ, в котором зафиксированы плановые задания, определяющие последовательность, порядок и сроки выполнения работ для достижения поставленных целей, необходимые ресурсы и желаемые результаты деятельности. По сути, план определяет маршрут движения к поставленным целям.

Органической составной частью планирования будущего фирмы является составление и использование долгосрочных и среднесрочных прогнозов. Прогнозы на будущее учитываются при формировании стратегических планов, которые, в свою очередь, выступают основой для разработки тактических (текущих), а затем и оперативных планов фирмы.

Прогнозирование — это процесс предвидения, предсказания будущего характера процессов на основе информации об их протекании в прошлом и настоящем. Он строится на вероятностном, научно обоснованном суждении о перспективах развития рассматриваемого объекта и его возможном состоянии в будущем. Прогнозирование позволяет выявить альтернативные варианты развития исследуемого процесса или объекта [2, с. 54].

Прогноз — это результат предвидения, предсказания возможного хода событий в будущем, его позитивных и негативных черт.

Отметим существенное различие между планированием и прогнозированием и соответственно между планом и прогнозом. Оно состоит в том, что если прогнозирование является пассивным предсказанием, то планирование — это формулирование намерений, которое предполагает сознательное проявление волевых усилий и включает в себя принятие решений.

Главная цель планирования состоит в том, чтобы быть действенным инструментом для достижения целей предприятия. Из этой главной цели вытекают частные цели планирования, которые должны обеспечивать:

Во-первых, согласованность достижения целей; и использования информационной базы, аналитической обработки данных, проектирования будущего, постоянной активности участников процесса планирования, их творческого подхода к оценке рыночной ситуации и возможностей потребителей. Планирование бизнеса должно опираться на системное видение, обобщение результатов исследований рынка и анализа достигнутых результатов работы с рынком.

Во-вторых, сама организация процесса планирования и его осуществление являются непростой задачей, поскольку требуют гибкого сочетания централизации и децентрализации в планировании, создания условий для участия в нем и в аналитических процессах, менеджеров и других специалистов разных подразделений. Все это сопровождается организационными проблемами и наличием коммуникационных трудностей, связанных с процессом планирования.

В-третьих, имеют место проблемы социально-культурного характера. Необходимость использования демократического стиля управления и демократических методов планирования сталкивается с препятствиями, связанными с существующими традициями управления. В России все еще достаточно сильны позиции сторонников директивного управления и приказов сверху, нежели руководителей, склонных к использованию демократических методов управления. Общий ход развития российского менеджмента будет способствовать разрешению этих проблем по мере обновления состава руководителей более молодыми, прогрессивно мыслящими менеджерами, в результате давление существующих традиций будет ослабевать.

В-четвертых, в отличие от развитых западных стран условия становления планирования бизнеса в России имеют свою специфику. Социальноэкономическая среда, правовые условия, в которых работают российские предприятия, отсутствие развитой инфраструктуры, а также необходимого информационного и аналитического обеспечения планирования российского бизнеса, часто не позволяют им непосредственно использовать зарубежные методические разработки, представленные в литературе. Они зачастую не соответствуют хозяйственным, экономическим, правовым и другим условиям российского бизнеса, а потому не могут быть напрямую использованы на практике.

В-пятых, сами отечественные предприятия имеют пока небольшой опыт планирования в условиях рынка. До недавнего времени менеджеры-практики считали, что отсутствие проработанного бизнес-плана может быть впол-не заменено интуицией и практическим опытом в бизнесе, поэтому менеджеры зачастую недооценивают роль и значение системы планирования.

В настоящее время российский бизнес входит в новую стадию своего развития, когда без стратегического видения будущего, без постановки стратегических целей и задач на несколько лет, разработки бизнес-планов

и понимания того, куда и как нужно двигаться, что нужно делать уже сегодня для их достижения, невозможно успешно продвигаться вперед.

Одна из важных задач менеджеров состоит в том, чтобы сознательно выбирать и конструировать методологию планирования. Применяемые в планировании технология и инструментарий только тогда эффективны, когда они опираются на эффективную методологию. При формировании методологии планирования необходимо учитывать человеческий фактор, социально-культурный аспект планирования и потребности неформального решения проблем.

Разные предприятия и организации могут выбирать и использовать различную методологию планирования. Универсальных решений и рекомендаций на все случаи жизни здесь быть не может. В современной методологии планирования центральное место занимает системный подход. Использование принципов системного подхода выступает связующим звеном между методологией и организацией планирования.

Усиление конкуренции и глобализации бизнеса, появление новых технологий, сокращение жизненного цикла продукта в результате увеличения скорости технологических изменений, демографические сдвиги, политические тенденции, стратегические альянсы и нестабильность финансовых рынков представляют собой факторы, создающие вариации в неопределенности внешней среды. Различают четыре уровня неопределенности в бизнесе.

1. Достаточно ясная перспектива. Позволяет делать прогнозы на будущее с высокой степенью вероятности. С этим уровнем неопределенности чаще всего сталкиваются компании, работающие в стабильных отраслях, для которых характерны низкие темпы технологических инноваций и высокие входные барьеры в отрасль. Например, производители продуктов питания, операторы грузовых перевозок, которые могут с определенной долей уверенности определять объемы рынка для большинства выпускаемых ими продуктовых линий или предоставляемых видов услуг.

2. Альтернативные варианты развития бизнеса в будущем. При этом уровне неопределенности развитие бизнеса предполагает ряд разнообразных, достаточно определенных альтернативных и взаимоисключающих вариантов, из которых должен быть выбран один. С этим уровнем неопределенности чаще всего сталкиваются компании в сферах деятельности, связанных с технологическими стандартами, например сотовыми стандартами, стандартами беспроводной связи и др. Этот уровень неопределенности характерен для сфер деятельности, в которых предстоящие перемены связаны с государственным или законодательным регулированием бизнеса, когда до принятия законодательным органом какого-либо решения невозможно предсказать, какой вариант поправки к закону будет принят.

3. Неограниченный ряд вариантов развития бизнеса в будущем. Для этого уровня неопределенности движение в будущее связано не с рядом

конечных итогов, а с рядом различных вариантов развития. При этом основную роль играет действие непредсказуемых макроэкономических условий. Например, неопределенный уровень спроса на отдельный вид продукта или услуги (число пользователей кабельного доступа в Интернет в ближайшие несколько лет). Изучение рынка сбыта и проведение маркетинговых исследований помогают определить грубые ориентиры уровня спроса, но они не могут предоставить более точную информацию относительно спроса на отдельные товары или услуги.

4. Неограниченный набор возможных последствий. Для этого уровня неопределенности дорога в будущее неясна и непредсказуема, а выбор вариантов развития бесконечен. К примеру, зарождающиеся рынки е-ком-мерции или m-коммерции (с использованием мобильных телефонов).

Чаще всего в принятии стратегических решений современные менеджеры сталкиваются с неопределенностью 2-го и 3-го уровней, когда возможные варианты развития бизнеса известны. Сложность состоит в том, чтобы своевременно выбрать один из них или существенно сократить число возможных альтернатив. Со временем неизвестное становится известным. Слишком долгое выжидание приводит к тому, что благоприятные возможности упускаются. Поспешный выбор альтернативы и ее реализация могут привести к тому, что более успешной и результативной могла быть совершенно другая альтернативная стратегия. Однако фактор времени не является единственным фактором, усложняющим разработку и реализацию стратегии.

Сегодня предприниматели и менеджеры все больше осознают тот факт, что для того, чтобы справиться с неопределенностью и переменами в бизнесе, необходимы более полная информация, более совершенные методы и процедуры, позволяющие предвидеть будущие изменения, возникающие проблемы и возможности, выработать стратегии, помогающие справиться с проблемами и использовать открывающиеся возможности [5, с. 108].

В последнее время возрастает значимость и важность разработки стратегии, стратегического планирования не только для крупных, но и для средних и мелких компаний. Во-первых, стратегическое планирование существенно отличается и все больше отдаляется от оперативной, текущей плановой работы. Во-вторых, с ростом сложности планов, увеличением планового горизонта требуется координировать стратегические планы с тактическими и оперативными. В-третьих, стратегическое планирование и его план становятся основой организационной деятельности, так как без них невозможно обеспечить согласованную работу всех подразделений организации, определять потребность в ресурсах, контролировать процесс достижения целей и стимулировать трудовую активность работников. Приведем несколько определений стратегического планирования.

По мнению Ф. Котлера, ориентированное на рынок стратегическое планирование — это управленческий процесс достижения и поддержания ста-

бильного равновесия целей, возможностей и ресурсов организации и новых рыночных возможностей. Цель стратегического планирования — создание и реформирование бизнеса и продукта компании, направленное на успешное ее развитие и достижение поставленных целей. Стратегическое планирование требует соблюдения трех основных условий:

1. Управление компанией строится на принципах управления инвестиционным портфелем. Каждое направление обладает своим потенциалом получения прибыли, соответственно которому и распределяются ресурсы компании.

2. Тщательная оценка перспектив каждого вида деятельности, изучения показателей рыночного роста и позиции компании на конкретном рынке.

3. Стратегия. Каждая компания, учитывая профиль деятельности, цели, возможности, навыки и ресурсы, разрабатывает собственную стратегию. Для каждого бизнеса компанией разрабатывается план достижения долгосрочных целей.

Введем определение, которое, на наш взгляд, отражает сущность стратегического планирования как процесса получения и обработки информации, необходимой для выработки и принятия стратегических решений. Стратегическое планирование — это процесс, предполагающий сбор и обработку информации для постановки стратегических целей, выработки стратегии, разработки планов достижения целей и способов повышения эффективности бизнеса, предназначенный для согласования требований внешнего окружения с возможностями компании. Цель этого процесса — обеспечить успех компании в долгосрочной перспективе.

Стратегическое планирование включает в себя: определение видения и миссии; постановку стратегических целей и определение целевых показателей; разработку стратегий; формирование предпосылок; разработку мероприятий для достижения целей; определение и распределение ресурсов, обеспечивающих достижение поставленных целей; доведение планов до лиц, ответственных за их реализацию.

Работа над формированием стратегического плана является непрерывным процессом. Планирование и корректировка плана продолжаются в течение всего периода существования компании. Сам план постоянно обновляется и пересматривается, что обеспечивает его актуальность и жизнеспособность на протяжении всего жизненного цикла организации [1, с. 143].

Принято выделять три уровня разработки и реализации стратегии: корпоративную стратегию, стратегию бизнес-уровня и функциональную стратегию. Для организации, развивающей несколько направлений бизнеса одновременно, уровни стратегии соответствуют уровням организационной структуры. Разработка корпоративной стратегии является прерогативой высшего руководства (топ-менеджеров); бизнес-стратегии находятся

зоне ответственности руководителей в рамках отдельных направлений бизнеса (дивизиональных подразделений, бизнес-единиц); функциональные стратегии разрабатываются менеджерами функциональных подразделений.

Другой важный вопрос — это вопрос о том, как соотносятся между собой стратегия и планирование. В этой связи нельзя не согласиться с мнением Г. Минцберга, который по поводу отношений стратегии и планирования писал так: «Стратегия не является следствием планирования, а наоборот -его исходной точкой. Планирование помогает перевести предполагаемые стратегии в реализованные, предприняв первый шаг, который дальше может привести к их эффективному осуществлению» [Мш^е^, 1994]. Таким образом, планирование привносит порядок в стратегию, облачая ее в подходящую форму, приемлемую для того, чтобы можно было объявить о ней всем остальным работникам.

Таким образом, стратегическое планирование необходимо, чтобы систематически управлять развитием бизнеса компании, а не полагаться на случай или везение. Оно позволяет: подготовиться к использованию благоприятных возможностей для развития бизнеса; выяснить возникающие опасности и проблемы; рационально распределить ограниченные ресурсы; улучшить координацию действий в организации; улучшить функцию контроля внутри организации; обеспечить рост возможностей для информационного обеспечения процесса принятия решений и обмена необходимой информацией; побудить менеджеров к реализации своих решений в процессе их работы; повысить профессиональную подготовку менеджеров.

В большинстве случаев причины разрыва между стратегическим планом и его реализацией связаны с неумением менеджеров реализовывать имеющийся план. Так, выделяют четыре основных причины возникновения разрыва по вине менеджмента: неумение обеспечить поддержку плану; неумение донести суть стратегии до других сотрудников; неумение следовать плану; неумение адаптироваться к переменам.

Все организации независимо от масштаба их бизнеса, так или иначе, сталкиваются с «дилеммой планирования». Эта дилемма корнями уходит в противоречие между логикой и креативностью, рациональным, аналитическим и интуитивным мышлением.

Хороший менеджер должен уметь систематически анализировать проблемы, опираясь на использование современного арсенала аналитических средств, выработанных в менеджменте. Он также должен уметь быстро реагировать на определенные ситуации, что требует от него развития его мышления и интуиции, которые формируются у него по мере накопления опыта и обучения. Хороший руководитель должен обладать всем набором приемов, сочетая свои аналитические способности со здоровой дозой отточенной интуиции, и применять их по мере необходимости. Тем самым дилемма планирования может быть разрешена путем сочетания двух видов мышления: аналитического и интуитивного.

Итак, из сказанного выше следует вывод: чтобы быть эффективной, любая организация в процессе стратегического планирования должна уметь сочетать аналитику и интуицию. Однако чтобы связать воедино стратегические цели и стратегию их достижения в некоторое согласованное и управляемое целое, обеспечить реализацию целей на практике разными подразделениями компании, необходима разработка бизнес-плана.

1. Акофф Р. Планирование будущего корпорации [Текст] / Р. Акофф. -М.: Прогресс, 1985. — 326 с.

2. Ансофф Н. Стратегическое управление [Текст] / Н. Ансофф. — М.: Экономика, 1989. — 519 с.

3. Попов В.М. Бизнес-планирование [Текст]: учебник/ под. ред. В.М. Попова и С.И. Ляпунова. — М.: Финансы и статистика, 2001. — 672 с.

4. Стрекалова Н.Д. Бизнес-планирование [Текст]: учебное пособие / Н.Д. Стрекалова. — Питер, 2010. — 352 с.

5. Уикхем Филипп. Консалтинг в управлении проектами: пер. 2-го англ. изд. [Текст] / Филип Уикхем. — М.: Дело и Сервис, 2006. — 368 с.

Источник https://www.profiz.ru/se/10_2017/razrabotka_plana/

Источник https://moluch.ru/archive/178/46202/

Источник https://cyberleninka.ru/article/n/biznes-planirovanie-kak-instrument-strategicheskogo-razvitiya-organizatsii