Бизнес-план инвестиционного проекта: сущность, структура, составление

Как показывает мировая практика, одним из ключевых элементов в процессе инвестирования является бизнес-план, что при дословном переводе с английского означает «план предпринимательской деятельности», или «план предпринимательства». Значение этого документа настолько велико, что в ряде стран Западной Европы нельзя пройти регистрацию нового предприятия в соответствующих органах управления без предоставления в комплекте необходимой для этого документации и бизнес-плана.

С начала 90-х годов прошлого столетия термин «бизнес—план» стал использоваться в практике стран СНГ, когда они вступили в эпоху перестройки экономики и сама жизнь потребовала изменить подходы к принципам управления предприятиями в рыночных условиях [1—7].

Инвестиционный проект — это совокупность документов, регламентирующих разработку концепции предполагаемых инвестиций и реализацию бизнес—плана в рамках инвестиционного проекта (организация необходимых для этого структур и реализация замышляемых в рамках инвестиционного проекта мероприятий). При этом термин «инвестиционный проект» относится к определенной во времени деятельности, организованной в рамках конкретного проекта; а понятие «бизнес—план» — к предприятию и его постоянной деятельности.

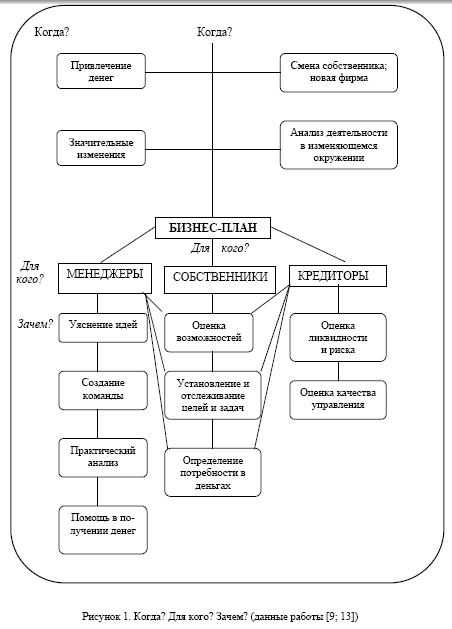

Бизнес-план инвестиционного проекта — это эффективный инструмент планирования инвестиционных мероприятий в соответствии с потребностями рынка в условиях изменяющейся внешней среды [8; 101]. Рисунок 1 показывает, что бизнес-план может быть использован в различных ситуациях и с выгодой для разных людей.

1) фирме требуется капитал для дальнейшего развития. Формы привлечения капитала могут быть различными. Чаще всего это является главным доводом для составления бизнес-плана;

2) создается новая фирма или меняется собственник, поэтому разрабатывается стратегия развития;

3) бизнес-план разрабатывается во время значительных изменений: реконструкция, покупка оборудования, переход на выпуск новой продукции и т.д.

Как показано на рисунке 1, три типа людей заинтересованы в бизнес-плане:

а) менеджеры — создатели бизнес-плана, разработка которого позволяет получить очевидные преимущества от самого процесса планирования;

б) собственники, заинтересованные в составлении бизнес-плана с точки зрения перспектив развития фирмы;

в) кредиторы — обычно банки, для которых бизнес-план является обязательным документом, подтверждающим коммерческую привлекательность проекта.

Таким образом, бизнес-план дает возможность понять общее состояние дел на данный момент; ясно представить тот уровень, которого может достичь проект (предприятие); планировать процесс перехода от одного состояния к другому. В настоящее время бизнес—планирование — общепринятая форма ознакомления потенциальных инвесторов, кредиторов и прочих партнеров с проектом, в котором им предлагается принять участие.

Общие требования, предъявляемые ко всем бизнес-планам

Бизнес-план составляется как для внутреннего, так и для внешнего пользования. Но все-таки чаще всего его составляют для будущих инвесторов для заключения с ними соглашений об инвестициях и кредитах, т.е. для сторонних организаций и лиц.

Для внутреннего пользования бизнес-план обычно составляется на 3-5 лет, но может корректироваться ежегодно.

При разработке долгосрочных планов необходимо учитывать следующие внешние факторы и условия [10; 99]:

- — ситуация с ресурсами (в настоящее время и на перспективный период);

- — возможности конкурентов;

- — товары конкурентов и состояние рынков сбыта;

- — предполагаемый риск;

- — отношение структурных единиц предприятия (дочерних предприятий);

- — потенциальные возможности производственного персонала;

- — результаты анализа организации управления предприятием;

- — результаты анализа организационно-технического уровня производства;

- — перспективы улучшения технологии на предприятии.

Имеются следующие общие требования ко всем бизнес-планам:

- Бизнес-план должен быть тщательно документирован, так как будет детально изучаться по тенциальными инвесторами, кредиторами и т.п. Поэтому его подготовкой должны заниматься те, кто будет исполнять бизнес-план. К созданию бизнес-плана следует привлекать в ряде случаев специалистов сторонних организаций — экспертов, консультантов в области права, рекламы, исследования рынка и т.д.

- Как и всякий перспективный документ, бизнес-план должен периодически пересматриваться, в зависимости от ситуации, действующей и возможной конъюнктуры, и корректироваться в интересах дела (для успешных отношений с инвесторами и другими заинтересованными сторонами).

- Разработчиками бизнес-плана должны максимально учитываться следующие требования:

- — достоверность (отражение истинного состояния дел на предприятии);

- — своевременность (составление и, соответственно, использование по назначению в нужное время);

- — достаточность (наличие минимально необходимого объема информации);

- — понятность и доступность для восприятия.

4. Материалы бизнес-плана должны обладать:

- — четкостью и логической последовательностью;

- — убедительностью аргументации;

- — конкретностью;

- — обоснованностью всех положений и их привлекательностью.

Считается, что нельзя составлять бизнес-план большого объема и перегружать его лишней информацией, так как он обычно просматривается и используется многими деловыми людьми.

Содержание бизнес-плана инвестиционного проекта

Разработка и изложение бизнес-плана подчинены определенной логической структуре, которая носит унифицированный характер в большинстве стран с развитой рыночной экономикой (отклонения от общепринятой структуры бизнес-плана в отдельных странах имеют несущественный характер). Эта структура представлена на рисунке 2.

Структура бизнес-плана и степень детализации зависят от: масштабности предлагаемых в нем изменений и сферы их приложения; размеров предполагаемых рынков сбыта товаров и услуг; наличия конкурентов; источников финансирования инвестиций.

Несмотря на различия, в любом бизнес-плане можно выделить следующие основные разделы: 1. Краткая характеристика инвестиционного проекта, или его резюме. Эта часть бизнес-проекта составляется после разработки всех других его разделов, когда концепция проекта, ее обоснование и формы реализации уже четко определены. Это сделано для того, чтобы инвестор на основе только этого раздела смог сделать вывод о том, соответствует ли проект направленности его инвестиционной деятельности и его инвестиционной стратегии; соответствует ли он потенциалу его инвестиционных ресурсов; устраивает ли его проект по периоду реализации и срокам возврата вложенного капитала и т.п. Если инвестор по результатам рассмотрения данного раздела делает вывод о нецелесообразности участия в реализации инвестиционного проекта или если раздел не содержит достаточной и ясной информации для определенных выводов, с дальнейшими разделами бизнес-плана он знакомиться не будет. Это предопределяет главные требования к подготовке данного раздела — лаконичность (не более 2-3 страниц), информативность и простота изложения.

Резюме включает в себя [12; 274]:

- — краткое описание бизнеса и его продукта (или услуги), потенциала рынка, продукта и технологий, которые компания собирается освоить;

- — краткое финансовое представление проекта;

- — показ объемов, направлений использования и сроки финансирования, периодичность и способы возврата средств;

- — состав управленческой команды.

Если цель бизнес-плана увеличение собственного капитала, то резюме должно включать оценку инвестором возврата инвестиций.

2. Характеристика отрасли, в которой реализуется инвестиционный проект, позволяет в наиболее общем виде рассмотреть влияние внешней среды на перспективность и эффективность развития предлагаемого инвестиционного проекта.

При изложении этого раздела бизнес-плана рассматриваются соответствие отраслевой направленности инвестиционного проекта задачам структурной перестройки экономики Республики Казахстан (РК); тенденции развития спроса на продукцию отрасли: уровень развития рыночных отношений в отрасли; средний уровень прибыльности капитала в данной отрасли за последний отчетный период.

3. Характеристика продукта (услуг). В этот раздел следует включить полное описание продукта или услуги с анализом конкурентных преимуществ и недостатков [12; 276]:

- — описание продукта или услуги, включающее отличительные черты и причины различия;

- — наименование предприятия-изготовителя;

- — ассортимент продукции и услуг;

- — себестоимость продаж и прибыль;

- — покупатели и конечные потребители продукта или услуги;

- — патенты и права собственности;

- — стратегические возможности и планы расширения или модернизации продукта или услуги;

- — планируемые изменения в ассортименте, себестоимости продаж и в прибыли, а также причины изменений.

Одним из ключевых положений этого раздела является жизненный цикл каждой продуктовой группы и ее вклад в формирование прибыли. На этих данных основываются решения о прекращении производства продукции, об инвестициях в разработку новой продукции, о проведении мероприятий по снижению затрат.

4. Размещение объекта. Раздел бизнес-плана, который позволяет, с одной стороны, оценить инвестиционную привлекательность данного региона, а с другой — рассмотреть потенциальные преимущества его конкретного месторасположения с позиций приближенности к факторам производства (сырью, энергоресурсам, кадровому потенциалу) или к рынкам сбыта.

5. Анализ рынка. Данный раздел наиболее труден для написания. Для того чтобы убедить инвестора в существовании рынка для продукции проекта, нужно определить тот сегмент рынка, который будет для предприятия главным. Как правило, новые предприятия могут успешно конкурировать лишь на одном, достаточно узком сегменте рынка. Выбор такого сегмента может зависеть и от остроты конкурентной борьбы, которая для одного типа продукции может быть слабее, для другого —сильнее [13; 98].

После определения конкурентного сегмента рынка приводится описание структуры клиентуры (покупателей) внутри этого сегмента.

Очень важно определить непосредственных конкурентов, их сильные и слабые стороны, оценить потенциальную долю рынка каждого конкурента. Необходимо показать, что продукция проекта может конкурировать с точки зрения качества, цены, распространения, рекламы и других показателей.

6. Планируемые объем и структура производства продукта (оказываемых услуг) являются основой характеристики предстоящей производственной деятельности объекта инвестирования на стадии его эксплуатации.

В процессе разработки этого раздела бизнес-плана на первом этапе обосновывается общий объем намечаемого выпуска продукта (оказания услуг) в среднем за год при выходе инвестируемого объекта на проектную мощность. На втором этапе аналогичные расчеты производятся в разрезе отдельных ассортиментных групп продукта (разновидностей оказываемой услуги). И наконец, на третьем этапе результаты произведенных выше расчетов дифференцируются по отдельным годампредстоящего долгосрочного периода, так как предполагается, что по мере освоения проекта его производственная мощность будет возрастать за счет реализации отдельных резервов. Планируемые объем и структура производства продукта (оказания услуг) рассчитываются в трех единицах измерения: количестве единиц (или в других натуральных единицах измерения); в национальной валюте (в базисных ценах на момент предоставления бизнес-плана, скорректированных с учетом индекса цен без фактора инфляции); в долларах США (также с учетом прогноза динамики цен) [11; 151].

7. Обеспеченность выпуска продукта (услуги) основными факторами производства позволяет,с одной стороны, определить реальность планируемого объема этого выпуска, а с другой — эффективность размещения инвестиционного проекта в избранном регионе.

Первостепенная роль в рассмотрении отдельных факторов производства в бизнес-плане отводится обеспеченности выпуска продукта (услуги) основными видами сырья, материалов, энергетических ресурсов. Именно этот фактор наиболее тщательно оценивается инвесторами, так как часто определяет наибольшую уязвимость инвестиционного проекта с позиций эффективности его размещения.

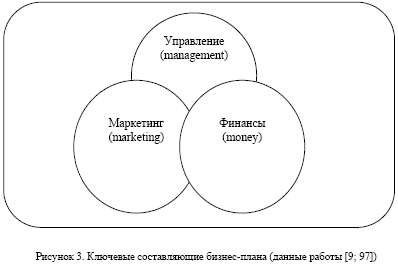

8. Стратегия маркетинга. Ключевыми составляющими любого бизнес-плана являются три М— management, marketing, money (рис.3).

Разделы, связанные с управлением, маркетингом и финансированием проекта, обязательно присутствуют в любом бизнес-плане. При этом краткий алгоритм составления раздела «План (стратегия) маркетинга» бизнес-плана выглядит следующим образом [8; 106]:

- —анализ рынка и прогноз его развития;

- —формирование общей цели предприятия с учетом его миссии;

- —выбор измеряемых целевых показателей (объемы продаж по годам и др.);

- —учет внутренних и внешних ограничений;

- —определение стратегий маркетинга;

- —оценка рыночного потенциала, т.е. размера потенциального рынка и рыночной ниши;

- —прогнозируемая рыночная цена, ценовая политика предприятия;

- —описание предполагаемых способов, форм и каналов сбыта продукции;

- —методы стимулирования продаж;

- —рекламные мероприятия;

- —формирование общественного мнения («паблик рилейшнз»);

- —составление общего плана маркетинга;

- —организация выполнения плана маркетинга.

Успешная реализация плана по маркетингу, как фактора долговременного успеха на рынке, напрямую зависит от тщательности составления данного документа.

9. Управление реализацией инвестиционного проекта. Успешное управление проектами в инвестиционной деятельности требует создания новых проектно-ориентированных организаций и соответствующей перестройки организационных структур и систем управления. При этом первоочередными задачами в области управления проектами должны стать [14; 44]:

- — изучение, обобщение, широкая пропаганда и разъяснение теории и практики управления проектами через средства массовой информации;

- — совершенствование законодательной и нормативно-методической базы управления проектами и эффективное применение ее к инвестиционным проектам;

- — создание и развитие национального научно-методического обеспечения и стандартов управления проектами с учетом мирового опыта и отечественных достижений;

- — совершенствование методологии технико-экономических обоснований, расчетов, оценки и управления стоимостью проектов и программ;

- — формирование цивилизованного отечественного рынка программных продуктов, отвечающих современным требованиям и учитывающих особенности национальной экономики;

- — расширение сети инвестиционных компаний, инжиниринговых и консалтинговых фирм;

- — создание технологических центров, технопарков, инновационных фондов фирм и поощрение инноваций.

10. Оценка рисков и формы их страхования. От глубины проработки данного раздела бизнес-плана в значительной степени зависит доверие потенциальных инвесторов, кредиторов и партнеров по бизнесу. Важна не столько точность расчетов, сколько необходимость заранее предусмотреть все возможные рисковые ситуации.

Следует учитывать, как минимум, следующие виды рисков: производственные, коммерческие, финансовые и связанные с форс-мажорными обстоятельствами [15; 119,120].

Производственные риски связаны с различными нарушениями в производственном процессе или в процессе поставок сырья, материалов, комплектующих изделий. Как правило, мерами по снижению производственных рисков являются действенный контроль за ходом производственного процесса и усиление влияния на поставщиков путем диверсификации и дублирования поставщиков, применение импортозамещающих комплектующих и прочие меры.

Коммерческие риски связаны с реализацией продукции на товарном рынке (уменьшение размеров и емкости рынков, снижение платежеспособного спроса, появление новых конкурентов и т.п.). Мерами снижения коммерческих рисков могут быть:

- — систематическое изучение конъюнктуры рынка;

- — создание дилерской сети;

- — соответствующая ценовая политика;

- — образование сети сервисного обслуживания;

- — формирование общественного мнения (паблик рилейшнз) и фирменного стиля;

- — реклама и т.д.

Финансовые риски вызываются инфляционными процессами, всеобщими неплатежами, колебаниями валютных курсов и пр. Они могут быть снижены благодаря созданию системы эффективного финансового менеджмента на предприятии, работе с дилерами на условиях предоплаты и т.д.

Риски, связанные с форс-мажорными обстоятельствами, — это риски, обусловленные непредвиденными обстоятельствами (от смены политического курса страны до забастовок и землетрясений). Мерой по их снижению служит работа предприятия с достаточным запасом финансовой прочности.

Для снижения общего влияния рисков на эффективность предприятия необходимо предусмотреть коммерческое страхование по действующим системам (страхование имущества, транспортных перевозок, рисков, заложенных в коммерческих контрактах на заключаемые сделки, перестрахование и пр.).

Вероятность каждого типа рисков и убытки, вызываемые ими, различны, поэтому необходимо их прогнозировать и по возможности рассчитывать. Способы расчета разнообразны и в достаточной мере освещены в экономической литературе.

11. Финансовый план. В данном разделе нужно представить [15; 120,121]:

а) отчет о прибылях и убытках;

б) баланс денежных расходов и поступлений;

в) прогнозный баланс активов и пассивов (для предприятия);

г) анализ безубыточности.

Расчеты производятся по трем вариантам — оптимистическому, пессимистическому и наиболее вероятному. Различия в прибылях и наличности при переходе от одного варианта к другому выявят степень возможного риска.

Отчет о прибылях и убытках показывает, как будет формироваться и изменяться прибыль и, по существу, является прогнозом финансовых результатов. В нем учтены также все виды налогообложения.

Баланс денежных расходов и поступлений позволит оценить, сколько денег необходимо вложить в бизнес с разбивкой по периодам, проверить синхронность поступления и расходования денежных средств, а значит, проверить будущую ликвидность.

Прогнозный баланс активов и пассивов предприятия составляется на начало и конец каждого года планируемого периода и имеет чрезвычайно важное значение для потенциальных инвесторов и кредиторов, поскольку позволяет оценить, какие именно активы наращиваются в динамике и за счет каких средств.

На основе составленного баланса прогнозируется финансовое состояние предприятия по годам планируемого периода.

Анализ безубыточности проводится для определения объема продаж, при котором предприятие покрывает расходы, не имея прибыли, но и не неся убытков (точка безубыточности, или порог рентабельности). Для расчета точки безубыточности составляется специальная таблица на основе сметы затрат на производство.

12. Стратегия финансирования инвестиционного проекта заключает изложение бизнес-плана. Разрабатывая эту стратегию, необходимо определить источники финансирования инвестиционного проекта.

В процессе подготовки этого раздела бизнес-плана следует также подробно рассмотреть состав привлекаемых источников капитала, в первую очередь возможность привлечения средств иностранных инвесторов.

Полный вариант бизнес-плана, рассмотренный нами выше, разрабатывается по крупным инвестиционным проектам при необходимости привлечения больших сумм инвестиционных ресурсов. По инвестиционным проектам, не требующим высоких размеров привлекаемого капитала, разрабатывается и представляется краткий вариант бизнес-плана.

Список литературы

1 Блэквеж Э. Как составить бизнес-план: Пер. с англ. — М.: ИНФРА-М, 1996. — 160 с.

2 Уткин Э.А., Котляр Б.А., Рапопорт Б.М. Бизнес-планирование. — М.: Ассоциация авторов и издателей «ТАНДЕМ». Изд-во «ЭКМОС», 2001. — 320 с.

3 Попов В.М., Ляпунов СИ., Муртузалиева СЮ. и др. Бизнес-планирование: Учебник. — М.: Финансы и статистика, 2001.—672 с.

4 Маниловский Р.Г., Юлкина Л.С, Колесникова Н.А. и др. Бизнес-план: Метод, материалы. — М.: Финансы и статисти ка, 1997. — 160 с.

5 Жильцов В.Г. Как профессионально разработать бизнес-план: Рекомендации для бизнесменов. — Алматы: Каржы-каражат, 1994. — 88 с.

6 Бизнес-планирование: Учеб.-метод, пособие / Под ред. Н.Н.Филимоновой. — М.: МАГМУ, 2001. — 189 с.

7 Горохов М.Ю., Малеев В.В. Бизнес-планирование и инвестиционный анализ. Как привлечь деньги. — М.: Филинъ, 1998.—208 с.

8 Суров СЮ., Сурова Н.Ю. Инвестиционный менеджмент: Учеб. пособие. —М.: Приор-издат, 2004. — 144 с.

9 МарковаВ.Д., КравченкоН.А. Бизнес-планирование: Практ. пособие. —Новосибирск: Изд-во «ЭКОР», 1994. — 153 с.

10 ВолковИ.М., ГрачеваМ.В. Проектный анализ: Учебник. — М.: Банки и биржи, ЮНИТИ, 1998. — 423 с.

11 Бланк И.А. Инвестиционный менеджмент. — Киев: МП «ИТЕМ» ЛТД, «Юнайтед Лондон Тренд Лимитед», 1995. — 448 с.

12 Савчук В.П., Прилипко СИ., Величко Е.Г. Анализ и разработка инвестиционных проектов: Учеб. пособие. — Киев: Абсолют-В, Эльга, 1999. — 304 с.

13 МазурИ.И., ШапироВ.Д., ОльдероггеИ.Г. Управление проектами: Учеб. пособие.—М.: Омега-Л., 2005. — 664 с.

14 Маховикова Г.А., БузоваИ.А., Терехова В.В. Инвестиции. —СПб.: Вектор, 2005. —224 с.

15 Новоселов Е.В., Ромашин В.И., Тарапанов А.С., Харламов ГА. Введение в специальность «Антикризисное управление»: Учеб. пособие. — М.: Дело, 2001. — 176 с.

Бюджетная эффективность в бизнес плане

Бюджетная эффективность — относительный показатель эффекта для бюджета в результате осуществления государственной функции, реализации программы, инвестиционного проекта, определяемый как отношение полученного бюджетом результата к затратам, расходам, обусловившим, обеспечившим его получение.

Бюджетная эффективность оценивается по требованию органов государственного и/или регионального управления. В соответствии с этими требованиями может определяться бюджетная эффективность для бюджетов различных уровней или консолидированного бюджета. Показатели бюджетной эффективности рассчитываются на основании определения потока бюджетных средств.

Задача повышения бюджетной эффективности решается в рамках процедур бюджетирования, ориентированного на результат. [1]

Потоки денежных средств для расчета бюджетной эффективности[править | править код]

К притокам средств для расчета бюджетной эффективности относятся:

- притоки от налогов, акцизов, пошлин, сборов и отчислений во внебюджетные фонды, установленных действующим законодательством;

- доходы от лицензирования, конкурсов и тендеров на разведку, строительство и эксплуатацию объектов, предусмотренных проектом;

- платежи в погашение кредитов, выданных из соответствующего бюджета участникам проекта;

- платежи в погашение налоговых кредитов (при «налоговых каникулах»);

- комиссионные платежи Минфину РФ за сопровождение иностранных кредитов (в доходах федерального бюджета);

- дивиденды по принадлежащим региону или государству акциям и другим ценным бумагам, выпущенным в связи с реализацией ИП.

К оттокам бюджетных средств относятся:

- предоставление бюджетных (в частности, государственных) ресурсов на условиях закрепления в собственности соответствующего органа управления (в частности, в федеральной государственной собственности) части акций акционерного общества, создаваемого для осуществления ИП;

- предоставление бюджетных ресурсов в виде инвестиционного кредита;

- предоставление бюджетных средств на безвозмездной основе (субсидирование);

- бюджетные дотации, связанные с проведением определенной ценовой политики и обеспечением соблюдения определенных социальных приоритетов.

Отдельно рекомендуется учитывать:

- налоговые льготы, отражающиеся в уменьшении поступлений от налогов и сборов. В этом случае оттоков также не возникает, но уменьшаются притоки;

- государственные гарантии займов и инвестиционных рисков.

Оттоки при этом отсутствуют. Дополнительным притоком служит плата за гарантии.

При оценке эффективности проекта с учетом факторов неопределенности в отток включаются выплаты по гарантиям при наступлении страховых случаев.[2]

Учет затрат и выгод общества[править | править код]

При оценке бюджетной эффективности проекта учитываются также изменения доходов и расходов бюджетных средств, обусловленные влиянием проекта на сторонние предприятия и население, если проект оказывает на них влияние, в том числе:

- прямое финансирование предприятий, участвующих в реализации ИП;

- изменение налоговых поступлений от предприятий, деятельность которых улучшается или ухудшается в результате реализации ИП;

- выплаты пособий лицам, остающимся без работы в связи с реализацией проекта (в том числе при использовании импортного оборудования и материалов вместо аналогичных отечественных);

- выделение из бюджета средств для переселения и трудоустройства граждан в случаях, предусмотренных проектом.

По проектам, предусматривающим создание новых рабочих мест в регионах с высоким уровнем безработицы, в притоке бюджетных средств учитывается экономия капиталовложений из федерального бюджета или бюджета субъекта Федерации на выплату соответствующих пособий.

Показатели бюджетной эффективности[править | править код]

Основным показателем бюджетной эффективности является чистый дисконтированный доход бюджета (ЧДДб). При наличии бюджетных оттоков возможно определение внутренней нормы доходности (ВНД) бюджета. В случае предоставления государственных гарантий для анализа и отбора независимых проектов при заданной суммарной величине гарантий, наряду с ЧДДб существенную роль может играть также индекс доходности гарантий (ИДГ) — отношение ЧДДб к величине гарантий (в случае необходимости — дисконтированной).

Методы оценки бюджетной эффективности[править | править код]

Бюджетная эффективность может оцениваться в рамках процедур оценки регулирующего воздействия

либо финансово-экономического обоснования. Как в первом, так и во втором случаях используется метод дисконтированных денежных потоков применительно к бюджету.

См. также[править | править код]

- Оценка регулирующего воздействия

- Финансово-экономическое обоснование

Примечания[править | править код]

В соответствии с требованиями органов государственного или регионального управления может быть необходимо определить бюджетную эффективность проекта для бюджетов различного уровня. Для этой цели определяется бюджетный эффект проекта, который затем становится основой для расчета всех необходимых показателей.

Бюджетный эффект определяется для каждого расчетного шага проекта как разность между доходами и расходами бюджета, связанными с осуществлением данного проекта.

В состав расходов бюджета включаются:

· средства, выделяемые для прямого бюджетного финансирования проекта. В зависимости от формы собственности, только из бюджетов соответствующих уровней бюджетной системы;

· субсидии (долевое участие) из бюджетов всех уровней;

· кредиты Центрального, региональных и уполномоченных банков для отдельных участников реализации проекта, выделяемые в качестве заемных средств, подлежащих компенсации за счет бюджета;

· прямые бюджетные ассигнования на надбавки к рыночным ценам на топливо и энергоносители;

· выплаты пособий для лиц, остающихся без работы, в связи с осуществлением проекта (в том числе — при использовании импортного оборудования и материалов вместо аналогичных отечественных);

· выплаты по государственным ценным бумагам;

· государственные, региональные гарантии инвестиционных рисков иностранным и отечественным участникам.

В состав доходов бюджета включаются:

· налоги и платежи во внебюджетные фонды, уплаченные предприятиями участников проекта в части, относящейся к его осуществлению;

· увеличение (со знаком «минус» — уменьшение) налоговых поступлений от сторонних предприятий, обусловленное влиянием реализации проекта на их финансовое положение;

· поступающие в бюджет таможенные пошлины и акцизы по продуктам (ресурсам), производимым (затрачиваемым) в соответствии с проектом;

· дивиденды по принадлежащим государству, региону акциям и другим ценным бумагам, выпущенным с целью финансирования проекта, а также доходы от продажи этих акций;

· поступления в бюджет подоходного налога с заработной платы работников, начисленной за выполнение работ, предусмотренных проектом;

· доходы от лицензирования, конкурсов и тендеров на разведку, строительство и эксплуатацию объектов, предусмотренных проектом;

· платежи в погашение льготных кредитов на проект, выделенных за счет средств бюджета.

На основе показателей годовых бюджетных эффектов определяются показатели эффективности проекта с точки зрения бюджета. Перечень показателей и формула их расчета не отличаются от показателей коммерческой эффективности проекта.

При определении бюджетной эффективности используется ставка дисконтирования, определяемая как сумма ставки рефинансирования Центрального банка РФ и премии за риск, определяемой по таблице, приведенной в предыдущем подразделе[14]. Если расчеты выполнялись в постоянных ценах, то дополнительно производится приведение номинальной ставки дисконтирования к реальной ставке.

Анализ рисков

Раздел должен содержать типы и описание основных рисков по проекту, их оценку (качественную оценку величины риска и/или количественную оценку вероятности реализации риска и степени потенциального ущерба), способы управления рисками (их снижения, распределения между участниками) и предлагаемые гарантии инвесторам.

Методы анализа

Оценка и изучение рисков инвестиционного проекта должна начинаться с выявления факторов, которые вероятно могут повлиять на результаты проекта и привести к отклонению хода проекта от запланированного варианта. Методы отбора факторов риска зависят от сути проекта и особенностей отрасли. Рекомендуется представить результат работы по изучению факторов риска в виде матрицы «значимость/вероятность», в которой каждый фактор риска относится к одному из уровней значимости:

· высокая значимость – данный фактор может существенно влиять на результаты и привести к повалу проекта;

· средняя значимость – фактор оказывает заметное воздействие на результаты проекта;

· низкая значимость – отклонения, связанные с данным фактором, не окажут значительного воздействия на результаты проекта в целом;

а также к одному из уровней вероятности:

· высокая вероятность – отклонения, связанные с данным фактором, являются ожидаемыми или очень возможными, это область, в которой сложно делать точные прогнозы;

· средняя вероятность – отклонения, связанные с данным фактором, возможны, но не очень распространены;

· низкая вероятность – ожидается, что никаких отклонений по данному фактору не будет, хотя теоретически они и возможны.

Для подробного анализа выбираются факторы, которые имеют достаточно высокую значимость и вероятность в изучаемом проекте.

В качестве основных методов анализа рисков в бизнес-планах могут применяться:

· составление сценариев развития проекта;

· построение графиков чувствительности и определение предельных допустимых значений неопределенных факторов;

· расчет точки безубыточности;

· вероятностный и статистический анализ.

Сценарии развития проекта подразумевают детальное изучение и анализ проекта исходя из нескольких возможных вариантов его развития. Создание сценариев может быть основано на различных прогнозах развития рынка, различных ожидаемых результатах исследований и разработок, вариантах стоимости оборудования и размеров затрат, различной рыночной стратегии. Каждый из сценариев анализируется стандартными методами, а совокупность полученных показателей отражает спектр возможных результатов проекта.

Сценарии могут быть описаны как отдельно, в разделе анализа рисков, так и в основной части бизнес-плана (в этом случае весь анализ проекта ведется с упоминанием каждого из сценариев).

Графики чувствительности проекта являются вариантом сценарного анализа, при котором варьируется значение только одного фактора, а результаты анализа представляются в виде графической зависимости итогового показателя от изменений этого фактора[15].

К ключевым факторам чувствительности относятся допущения (исходные данные) финансовой модели, фактические значения которых в ходе реализации проекта (ввиду невозможности их точной оценки или присущей им нестабильности) могут значительно отклониться от значений, заложенных в финансовую модель. Наиболее важные из таких параметров, это:

· цены на продукцию (услуги) проекта;

· цены на основное сырье и материалы, топливо, трудовые ресурсы.

Также, к типичным факторам чувствительности можно отнести:

· объем капитальных затрат;

· задержки ввода инвестиционного объекта в эксплуатацию и выхода на проектную мощность;

· величину постоянных операционных затрат;

· прогнозные темпы инфляции;

· обменные курсы валют, и т.п.

К типичным результатам финансовых прогнозов, которые используются как итоговые показатели анализа чувствительности, относятся:

· показатели инвестиционной привлекательности (NPV, IRR, PBP);

· показатели финансовой устойчивости;

· срок возврата кредита;

· оценка рыночной стоимости компании.

Если проект имеет несколько сценарием развития, которые сформулированы как «базовый», «пессимистический» или «оптимистический» сценарии, то графики чувствительности всегда строятся только для базового сценария проекта.

Отклонение фактора, при котором итоговый показатель проекта перестает быть приемлемым, является предельно допустимым значением фактора и может быть отдельно рассмотрено в анализе рисков. Рекомендуется проанализировать и обосновать вероятность (или невозможность) изменения фактора неопределенности на величину большую чем предельно допустимая.

Оценка чувствительности проекта к изменению объемов продаж может быть представлена как анализ безубыточности проекта. Уровень безубыточности может быть приблизительно оценен по следующей формуле:

где каждая составляющая формулы берется из соответствующей статьи отчета о прибылях и убытках.

Уровень безубыточности может меняться от периода к периоду проекта. Рекомендуется представить в анализе риска средний уровень безубыточности, установившийся после выхода производства на проектную мощность. Периоды, в течение которых происходит строительство и запуск производства, а также выход на стабильную деятельность, в расчете уровня безубыточности не применяются.

Уровень безубыточности, близкий к 1, указывает на высокую чувствительность проекта к колебаниям спроса. Достаточный уровень безубыточности зависит от отрасли и индивидуальных особенностей проекта, но в среднем можно считать проект устойчивым к колебаниям спроса, если его уровень безубыточности не превышает 0,6-0,7.

В отдельных случаях допустимо включать в анализ рисков инвестиционного проекта использование методов статистического и вероятностного анализа (такие, как метод Монте-Карло). Однако следует с особой осторожностью относиться к применению этих методов и, в частности, ограничить (а лучше – полностью исключить) использование экспертных оценок при подготовке исходных данных для них.

Снижение рисков

Анализ влияния рисков на результаты проекта должен сопровождаться описанием мер, запланированных для снижения этих рисков. К традиционным мерам снижения рисков относится:

· Рисков, связанные с продажами:

o заключение предварительных договоров на поставки;

o привлечение потребителей в качестве соинвесторов и партнеров проекта;

o использование договоров типа «бери или плати»;

o контроль за каналами продаж.

· Риски, связанные с величиной затрат:

o заключение предварительных договоров с поставщиками;

o привлечение поставщиков в качестве соинвесторов и партнеров проекта;

o вертикальная интеграция производства (т.е. сосредоточение в своих руках всех этапов производства и продаж от исходного сырья до конечного покупателя);

o использование принципов ценообразования, при которых изменение некоторых видов затрат автоматически переносится в стоимость конечной продукции (услуг);

o увеличение доли переменных затрат (например, использование сдельной зарплаты или аутсорсинга);

o внедрение механизмов бюджетного планирования.

· Риски, связанные с инвестиционной фазой проекта:

o привлечение надежного подрядчика;

o завершение проектно-изыскательских работ;

o заключение договоров, предполагающих комплексную ответственность подрядчика за результаты строительства;

o привлечение подрядчика в качестве соинвестора или партнера проекта.

· Риски, связанные с технологическими сбоями и гибелью имущества:

o использование высококачественного оборудования;

o заключение договоров на обслуживание и контроль оборудования;

o страхование имущества.

o использование фиксированных ставок по кредитам;

o повышение коэффициента покрытия долга.

o предварительное получение лицензий и разрешений;

o письма поддержки от представителей местной власти.

Помимо мероприятий, снижающих риски проекта в целом, рекомендуется дать информацию о мерах, которые могут быть приняты для снижения рисков отдельных участников проекта, в первую очередь – банка.

К таким мерам может относиться:

· предоставление гарантий и поручительства от холдинга, к которому принадлежит инициатор проекта;

· предоставление ликвидного залога, рыночная стоимость которого не подвержена значительным колебаниям.

Если в рамках проекта предусмотрены эти или иные меры, направленные на снижение рисков, они должны быть упомянуты в бизнес-плане.

Приложение 1. Финансовая модель инвестиционного проекта

Бюджет инвестиционного проекта готовится для представления потенциальным инвесторам и должен обеспечивать их возможностью изучить подробности финансовых прогнозов, самостоятельно проверить логику расчетов и провести интересующие их вычисления. В связи с этим, бизнес-план, как правило, должен сопровождаться финансовой моделью. Ниже приведены основные требования и пожелания к этой модели.

8.3 Бюджетная эффективность проекта

Для расчета бюджетного эффекта исходные данные представлены в таблице 11.17.

Таблица 11.17 Исходные данные (тыс. руб)

| Показатель | 1 год | 2 год | 3 год | 4 год | 5 год |

| Материальные затраты | 1020 | 1224 | 1430 | 1430 | 1430 |

| Фонд оплаты труда работников | 1200 | 1302 | 1355 | 1355 | 1355 |

1. НДС – налог на добавленную стоимость.

Рассчитаем сумму НДС, полученную от покупателей, руб.

НДСполуч = (В / 1,18) × 0,18, (8.19)

где В – выручка от продаж, тыс. руб.

НДСполуч1 = (27000/ 1,18) × 18% = 4118,6 тыс. руб/год

Рассчитаем сумму НДС, уплаченную поставщиками, руб.

НДСуплач = (МЗ / 1,18) × 0,18, (8.20)

где МЗ – материальные затраты, руб.

НДСуплач1 = (1020/ 1,18) × 18% = 155,6 тыс. руб

Рассчитаем сумму НДС, уплачиваемую в бюджет, руб.

НДСбюдж = НДСполуч – НДСуплач (8.21)

НДСбюдж1 = 4118,6 – 155,6 = 3963 тыс. руб/год

Таблица 11.18 Налог на добавленную стоимость (тыс. руб)

| Показатель | 1 год | 2 год | 3 год | 4 год | 5 год |

| НДС полученная | 4118,6 | 4805 | 6101,7 | 6101,7 | 6101,7 |

| НДС уплаченный | 155,6 | 186,7 | 218 | 218 | 218 |

| НДС уплаченный в бюджет | 3963 | 4618,3 | 5883,7 | 5883,7 | 5883,7 |

Анализ таблицы показывает, что с течением времени увеличивается начисление НДС всех видов, что связано с увеличением расходов на сырье и выпуска продукции.

Определим налоги, отчисляемые с фонда заработной платы по следующим формулам:

2. НДФЛ — Налог на доходы физических лиц.

НДФЛ = ФОТ × 13%, (8.22)

где ФОТ – фонд оплаты труда, руб.

НДФЛ1 = 1200 × 13% = 156 тыс. руб/год

3. ЕСН — Единый социальный налог.

ЕСН = ФОТ × 26% (8.23)

ЕСН1 = 1200 × 26% = 312 тыс. руб/год

4. ОСС — Отчисления на обязательное социальное страхование

ОСС = ФОТ × 2,9% (8.24)

ОСС1 =1200 × 2,9% =тыс. руб/год

Результаты расчета данных налогов представим в табличной форме.

Таблица 11.19 Налоги с фонда оплаты труда (тыс. руб)

| Показатель | 1 год | 2 год | 3 год | 4 год | 5 год |

| Налог на доходы физических лиц | 156 | 169,3 | 176,1 | 176,1 | 176,1 |

| Единый социальный налог | 312 | 338,5 | 352,3 | 352,3 | 352,3 |

| Отчисления на соц. страхование | 34,8 | 37,7 | 39,3 | 39,3 | 39,3 |

| Итого | 502,8 | 545,5 | 567,7 | 567,7 | 567,7 |

Анализ таблицы показывает, что наибольшую долю среди налогов с ФОТ занимает единый социальный налог.

5. Налог на имущество организации (НИМ) — ставка налога равна 2,2% от среднегодовой остаточной стоимости основных средств и нематериальных активов предприятия (ОС).

НИМ = ОС × 0,022, (8.25)

где ОС — среднегодовая остаточная стоимость основных средств и нематериальных активов предприятия.

ОС1 = (214,1 + 192,7) / 2 = 203,4 тыс. руб.

ОС2 = (197,2 + 177,5) /2 = 187,3 тыс. руб.

ОС3 = (177,5 + 159,7) / 2 = 168,6 тыс. руб.

ОС3 = (159,7 + 143,7) / 2 = 151,7 тыс. руб.

ОС3 = (143,7 + 129,3) / 2 = 136,5 тыс. руб.

Таблица 11.20 Налог на имущество (тыс. руб)

| Показатель | 1 год | 2 год | 3 год | 4 год | 5 год |

| Стоимость имущества | 203,4 | 187,3 | 168,6 | 151,7 | 136,5 |

| Налог на имущество | 4,5 | 4,1 | 3,7 | 3,3 | 3 |

6. Налог на прибыль. Сумма налога на прибыль равна 20% от прибыли предприятия.

Таблица 11.21 Налог на прибыль (тыс. руб)

| Показатель | 1 год | 2 год | 3 год | 4 год | 5 год |

| Прибыль | 14511,5 | 17156,6 | 21647,8 | 21647,8 | 21647,8 |

| Налог на прибыль | 3483 | 4117,5 | 5195,5 | 5195,5 | 5195,5 |

Сведем все результаты расчетов в одну таблицу 11.22.

Таблица 11.22 Налоговые выплаты в бюджет (тыс. руб)

| Показатель | 1 год | 2 год | 3 год | 4 год | 5 год |

| НДС | 3963 | 4618,3 | 5883,7 | 5883,7 | 5883,7 |

| Налоги с фонда оплаты труда | 502,8 | 545,5 | 567,7 | 567,7 | 567,7 |

| Налог на имущество | 4,5 | 4,1 | 3,7 | 3,3 | 3 |

| Налог на прибыль | 3483 | 4117,5 | 5195,5 | 5195,5 | 5195,5 |

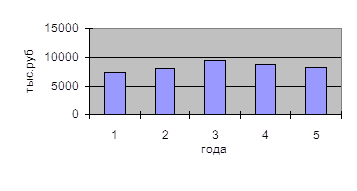

| Итого | 7953,3 | 9285,1 | 11650,6 | 11650,2 | 11649,9 |

Для расчета бюджетной эффективности применяется формула:

NPVб = ∑(Прб t- Отбt) × αt= ∑(НДСt + ЕСНt + ОССt + НПрt +НИМt + НДФЛt- 0) × αt (8.26)

где Прб t- притоки денежных средств в бюджеты всех уровней в год t в связи с реализацией проекта,

Отбt– оттоки денежных средств из бюджета в связи с реализацией проекта (в нашем случае Отбt= 0, так как проект не имеет государственной поддержки).

NPV (бюдж) = 7953,3 × 0,93 + 9285,1 × 0,87 + 11650,6 × 0,82 + 11650,2 × 0,76 + 11649,9 × 0,71 = 7396,6 + 8078 + 9553 + 8854 + 8271 = 42152,6 тыс. руб

Рис. 8.4 Динамика налоговых поступлений в бюджет

Как видно из рисунка ежегодно налоговые поступления в бюджет растут, своего апогея они достигают в третий год действия проекта, затем выплаты понемногу сокращаются. На рисунке 8.5 представлена структура налоговых выплат.

Рис. 8.5 Структура налоговых выплат

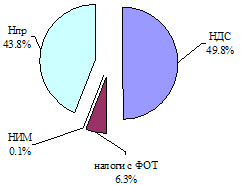

Как видно, из рисунка 8.5 основную долю в общей сумме налоговых выплат составляет налог на добавленную стоимость – 49,8% и налог на прибыль 43,8%.

Доля налогов с фонда оплаты труда составляет 6,3%.

9. Оценка рисков проекта

В таблице 12.1 представлены основные финансово – экономические риски.

Таблица 12.1 Финансово – экономические риски

| Виды рисков | Отрицательное влияние на прибыль |

| Неустойчивость спроса | Падение спроса с ростом цен |

| Появление нового конкурента | Снижение спроса |

| Снижение цен конкурентами | Снижение цен |

| Увеличение производства у конкурентов | Падение продаж или снижение цен |

| Рост налогов | Уменьшение чистой прибыли |

| Снижение платежеспособности потребителя | Падение продаж |

| Рост цен на сырье | Снижение прибыли из-за роста цен на сырье |

| Недостаток оборотных средств | Увеличение кредитов или снижение объема производства |

Для предотвращения отрицательного влияния на деятельность предприятия необходим тщательный мониторинг рынка. Кроме того, необходимо застраховать все имущество предприятия.

В данном бизнес-плане был рассмотрен проект организации производства кабельных барабанов.

Для организации проекта необходимы первоначальные инвестиции в размере – 500000 руб., поэтому планируется использовать кредит. на сумму 500000 руб. кредит планируется выплачивать в течение одного года.

Анализ финансовой эффективности проекта подтвердил, что проект выгоден поскольку:

Ожидаемая прибыль в первый год деятельности проекта – 11028,5 тыс. руб.

Период окупаемости проекта составит около месяца.

Показатель чистой текущей стоимости проекта – 55598,9 тыс. руб., NPV > 0, т.е отдача капитала превышает сумму вложенных средств, значит проект рекомендуется к внедрению.

По показателю индекса рентабельности – 112,2% проект также может быть реализован, т.к. рентабельность инвестиций больше 1.

По всем показателям проект рекомендуется к внедрению.

Список использованной литературы

1. Бизнес-план. Методические материалы / под ред. Профессора Р.Г. Маниловского. – М.: Финансы и статистика, 2008. – 156 с.

2. Бизнес-план. Методические материалы. — Под ред. Н.А. Колесниковой, А.Д. Миронова. — М.: Финансы и статистика, 2007. – 421 с.

3. Винокуров В.А. Организация стратегического управления на предприятии. – М.: Центр экономики и маркетинга, 2008. – 160 с.

4. Горохов Н.Ю., Малеев В.В. Бизнес – планирование и инвестиционный анализ. – М.: Информационно – издательский дом Филинъ, 2007. – 208 с.

5. Горемыкин В.А., Бугулов Э.Р., Богомолов А.Ю. Планирование на предприятии. — М.: Филинъ, Рилант, 2008. – 256 с.

6. Деловое планирование: учебное пособие / Под ред. В.М. Попова. — М.: Финансы и статистика, 2006. – 89 с.

7. Кочетков А.И. Налогообложение предпринимательской деятельности: Учеб.-практ. пособие. – М.: АО»ДИС», 2007. – 89 с.

8. Носков Ю. Планирование в современном бизнесе// Менеджмент в России и за рубежом. – 2009. — №5.

Раздел: Экономика

Количество знаков с пробелами: 37035

Количество таблиц: 40

Количество изображений: 5

… Столяр-станочник 6800 1 6800 Сверлильщик 6600 1 6600 Строгальщик 5950 1 5950 Итого 19350 Годовой фонд оплаты труда работников, занятых производством кабельных барабанов, составит 232,2 тыс. руб. 8. Юридический план ОАО «Метма» – открытое акционерное общество, является юридическим лицом и действует на основании устава и законодательства РФ. Учредителями АО «Метма» …

… 83%. Такое положение

вещей позволяет

сделать вывод

о необходимости

проведения

технического

перевооружения

на карьерах

ОАО «Олкон». Раздел 2. Разработка

бизнес-плана

направленного

на повышение

экономическая

эффективность

производства

ферритовых

стронциевых

порошков на

ОАО «Олкон» Глава 1. Расширение

производства

ферритовых

стронциевых

порошков 1.1. Предпосылки

расширения

производства

Реальность

…

я

завершить в

течение двух

лет и вести в

две очереди: 1-я очередь — строительство объектов по производству технического углерода,

срок 1 год. 2-я очередь — строительство объектов по производству газообразного водорода

(срок 2 года

параллельно

1- ой очереди).

Срок

окупаемости

капитальных

затрат в фиксированных

ценах составит

3.8 года

от начала

строительства.

Финансирование

— целевой

кредит с …

… и увеличения количества мини- мельниц необходимо дальнейшее изучение технологии получения муки. Поэтому тема дипломной работы посвящена изучению особенности получения муки на мини- мельнице ЗАО «Балаково- мука». 2. Анализ производства муки на ЗАО «Балаково- мука» Закрытое акционерное общество « Балаково- мука», занимается производством муки высшего и первого сортов. Предприятие находится в …

Анализ долгосрочных инвестиций в условиях адаптации к международным стандартам финансовой отчетности тема диссертации и автореферата по ВАК РФ 08.00.12, кандидат экономических наук Мамаева, Ирина Львовна

Оглавление диссертации кандидат экономических наук Мамаева, Ирина Львовна

1 Теоретические аспекты анализа долгосрочных инвестиций в 9 период адаптации МСФО

1.1 Анализ понятийного аппарата, классифицирующего долгосрочные 9 инвестиции

1.2 Российские и международные стандарты учета и отчетности в 27 свете анализа долгосрочных инвестиций

1.3 Раскрытие в отчетности информации об инвестициях и общие 39 направления анализа инвестиций

2 Аналитические процедуры, структурирующие финансирование 45 реальных инвестиций

2.1 Инвестиционные процессы в российской экономике и источники 45 их финансирования

2.2 Методы оценки и анализ эффективности инвестиций

2.3 Анализ источников финансирования долгосрочных инвестиций на 81 промышленном предприятии

3 Методика комплексного анализа долгосрочных инвестиций для 99 промышленного предприятия в условиях функционирования по

3.1 Классификация информационных показателей в анализе 99 долгосрочных инвестиций

3.2 Определение средней величины издержек по привлечению капитала с учетом неоднородности структуры

3.3 Этапы комплексного анализа долгосрочных инвестиций на промышленном предприятии

Рекомендованный список диссертаций по специальности «Бухгалтерский учет, статистика», 08.00.12 шифр ВАК

Учет и анализ инвестиций коммерческих организаций 2010 год, кандидат экономических наук Шнайдер, Виктор Викторович

Учетно-аналитическое обеспечение реализации инвестиционно-строительных проектов 2010 год, кандидат экономических наук Маренкова, Алина Юрьевна

Бухгалтерский учет и анализ инвестиций, осуществляемых в форме капитальных вложений 2000 год, кандидат экономических наук Шургин, Дмитрий Иванович

Формирование показателей финансовой отчетности на предприятиях с иностранными инвестициями 2001 год, кандидат экономических наук Федорова, Марина Александровна

Бухгалтерский управленческий учет и анализ инвестиционных проектов дилерских организаций автопрома 2011 год, кандидат экономических наук Рузанов, Евгений Сергеевич

Введение диссертации (часть автореферата) на тему «Анализ долгосрочных инвестиций в условиях адаптации к международным стандартам финансовой отчетности»

Актуальность темы исследования. Организационно-методическое обеспечение анализа долгосрочных инвестиций, базирующееся на данных бухгалтерского учета, определяет объективность и достоверность получаемых результатов инвестирования. Поэтому актуальным становится совершенствование понятийного аппарата анализа долгосрочных, применение теоретических положений в практической деятельности промышленных предприятий.

Анализ сложившейся системы российского бухгалтерского учета и общепринятых в мировой практике стандартов отчетности показал, что организация бухгалтерского учета инвестиций, основанная на действующей нормативной базе не способна полностью обеспечить возможность раскрытия информации в бухгалтерской финансовой отчетности об инвестиционной деятельности предприятия, в частности, об осуществленных капитальных вложениях.

Учитывая, что оценка инвестиционных проектов на действующем предприятии занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств, актуальным становится рассмотрение методов анализа инвестиционных проектов, осуществляемых в форме капитальных вложений. Это в свою очередь требует кардинальных преобразований в методологии и методике анализа инвестиций, оперативном и достоверном информационном его обеспечении, организации внутреннего и внешнего контроля за расходованием средств по каждому варианту капитальных вложений.

Степень научной разработанности проблемы.

Многие аспекты теоретической и практической проработки вопросов учета и анализа долгосрочных инвестиций рассмотрены в трудах ряда российских ученых: Бакаева А.С., Кондракова Н.П., Ендовицкого Д.А., Виленского П.Л., Воронцовского А.В., Игониной JT.J1., Крылова Э.И., Лившица В.Н., Липсица И.В., Поповой Л.В., Мельник М.В., Подшиваленко Г.П., Хачатурова Т.С.,

Шумилиной С.И., Яновского В.В. и др.

Значительный вклад в исследования в области инвестиционного анализа и изучения источников финансирования инвестиций внесли зарубежные экономисты, аналитики: Беренс В., Бирман Г., Брихем Ю., Бромвич М., Друри К., Пыка Т., Хавранек П., Холт Р., Шапиро А., Шмидт С.и др.

Проведенный анализ работ перечисленных авторов показал, что вопросы, связанные с понятийным аппаратом анализа долгосрочных инвестиций, отражения данных об инвестиционной деятельности предприятия в бухгалтерской отчетности, адаптация их к положениям международных стандартов требуют дальнейшей проработки. Кроме того, недостаточно внимания уделяется методике анализа реальных инвестиций промышленных предприятий с учетом особенностей экономических условий их функционирования.

Целью диссертационного исследования является разработка методических положений и практических рекомендаций по использованию МСФО при анализе долгосрочных инвестиций, разработка на этой основе аналитических процедур, структурирующих финансирование реальных инвестиций в экономику России.

В работе поставлены задачи, направленные на максимальное раскрытие указанной цели: обосновать необходимость применения основных положений международных стандартов финансовой отчетности в ходе осуществления анализа долгосрочных инвестиций; провести сравнение элементов финансовой отчетности по национальным и международным стандартам и предложить дополнения к раскрытию информации о долгосрочных инвестициях;

— проанализировать инвестиционные процессы в российской экономике и источники их финансирования;

— предложить классификацию информационных показателей в учетно-аналитическом пространстве;

— разработать методику комплексного анализа долгосрочных инвестиций для действующего промышленного предприятия.

Область исследования соответствует пунктам 1.12 «Инвестиционный, финансовый и управленческий анализ», 1.7 «Адаптация различных систем бухгалтерского учета. Их соответствие международным стандартам» Паспорта ВАК специальности 08.00.12 Бухгалтерский учет, статистика.

Объектом диссертационного исследования является финансово-хозяйственная деятельность промышленных предприятий Центрального региона России.

Предметом исследования является комплекс теоретических, методических и практических вопросов анализа долгосрочных инвестиций, решаемых с помощью ряда методов с целью их совершенствования и применения в реальном секторе экономике.

Теоретической и методической основой исследования являются положения, содержащиеся в научных трудах отечественных и зарубежных ученых — экономистов по проблемам информационного обеспечения анализа долгосрочных инвестиций, вопросам оценки долгосрочных инвестиций, законодательные и нормативные акты по предмету исследования; положения по бухгалтерскому учету и отчетности; международные стандарты учета и финансовой отчетности; научно-методическая литература; периодические издания; материалы научных конференций и семинаров.

Исследование базировалось на принципах объективности подхода, единства исторического и логического, единства и различия формы и содержания, а также общенаучных методах (анализ и синтез, индукция и дедукция, восхождение от конкретного к абстрактному). В исследовании применялись методы экономико — статистических сравнений, абстактно -логических рассуждений, экономико — математические методы.

Информационной базой исследования послужили статистические данные Государственного комитета по статистике РФ, бухгалтерская финансовая отчетность промышленных предприятий Центрального региона

России, публикации экономической периодики и средств массовой информации, а также данные справочников и интернет-сайты Министерства финансов, Министерства экономического развития.

Научная новизна результатов исследований заключается в разработке научно обоснованных теоретических, методических и практических рекомендаций по совершенствованию процесса анализа долгосрочных инвестиций, в соответствии с принципами МСФО, которые могут быть использованы в хозяйственной практике промышленных предприятий.

Научная новизна подтверждена следующими результатами, выносимыми на защиту:

— сформулировано понятие инвестиций применительно к современным условиям развития экономики в соответствии с международными стандартами финансовой отчетности с точки зрения бухгалтерского учета и анализа (п. 1.12 паспорта специальности 08.00.12 ВАК);

— предложены дополнения к раскрытию информации о долгосрочных инвестициях в бухгалтерской финансовой отчетности, с учетом рекомендаций МСФО, позволяющие развернуто охарактеризовать инвестиционную деятельность предприятия (п. 1.7 паспорта специальности 08.00.12 ВАК);

— обосновано применение методики оценки чистой текущей стоимости инвестиционного проекта с учетом неоднородного изменения цен на ресурсы и предложено использование в расчетах дополнительного комплексного показателя эффективности долгосрочных инвестиций (п. 1.7, 1.12 паспорта специальности 08.00.12 ВАК);

— разработаны принципы построения системы информационного обеспечения инвестиционного анализа с целью классификации его элементов (п.1.12 паспорта специальности 08.00.12 ВАК);

— предложен метод определения средней величины издержек по привлечению капитала с учетом неоднородности структуры позволяющий более точно прогнозировать результаты инвестиционной деятельности предприятия (п.1.12 паспорта специальности 08.00.12 ВАК);

— разработана методика комплексного анализа долгосрочных инвестиций для промышленного предприятия на основе которой могут приниматься эффективные управленческие решения (п.1.12 паспорта специальности 08.00.12 ВАК).

Теоретическое значение диссертационного исследования заключается в уточнении и дополнении существующих положений, описании методических приемов, совершенствовании принципов анализа долгосрочных инвестиций с целью применения на действующем промышленном предприятии.

Практическая ценность результатов исследования связана с возможностью применения положений международных стандартов в анализе долгосрочных инвестиций, использования разработанной методики комплексного анализа долгосрочных инвестиций на промышленном предприятии.

Для действующего промышленного предприятия необходима методика анализа реальных инвестиций, которая могла бы быть использована экономическими и аналитическими службами самого предприятия для последующего принятия эффективных управленческих решений.

Полученные в ходе исследования результаты могут быть использованы в учебном процессе вузов при изучении дисциплин «Бухгалтерская финансовая отчетность», «Бухгалтерский финансовый учет», «Комплексный экономический анализ хозяйственной деятельности» и др.

Результаты исследования используются на ряде промышленных предприятий Центрального региона России и для научных и учебных целей в Новомосковском Институте Российского химико-технологического университета им. Д.И.Менделеева.

Апробация и реализация результатов исследования. Результаты исследований были внедрены в практику деятельности промышленных предприятий Тульской, Московской, Орловской областей.

Основные положения, теоретические выводы и практические рекомендации, сформулированные в диссертации, опубликованы и доложены на Международной научно-практической конференции «Общество, экономика, образование: портрет России 21 века» (Новомосковск, 2004); VI научно-технической конференции студентов, аспирантов и молодых ученых (Новомосковск, 2005); научно-практической интернет-конференции «Система налогового менеджмента, учета, анализа и аудита в современном экономическом пространстве» (Орел, 2005); Международной научно-практической конференции «Формирование в учетно-аналитической системе налогооблагаемых показателей при переходе на МСФО для целей финансового менеджмента и налогового администрирования предприятий АПК» (Орел, 2006).

Публикации. По результатам диссертационного исследования опубликовано тринадцать работ общим объемом 3,95 п.л., из них 2,95 п.л. авторских.

Объем и структура работы. Диссертация состоит из введения, трех глав, заключения, списка литературы, включающего 152 наименования, 2 приложений. Содержание работы изложено на 152 страницах текста, включает 22 таблицы и 9 рисунков.

Похожие диссертационные работы по специальности «Бухгалтерский учет, статистика», 08.00.12 шифр ВАК

Развитие бухгалтерского учета инвестиционной деятельности сельскохозяйственных организаций 0 год, кандидат экономических наук Мардян, Яна Юрьевна

Модели инвестиционного анализа и условия их эффективного использования в российской экономике 2002 год, кандидат экономических наук Ипполитова, Елена Владимировна

Система учета капитальных вложений и источников их финансирования в аграрных формированиях в период адаптации к международным стандартам финансовой отчетности 2004 год, кандидат экономических наук Жукова, Ольга Николаевна

Бухгалтерский учет и оценка эффективности вложений в финансовые активы 1999 год, кандидат экономических наук Ящуркина, Галина Георгиевна

Методология и организация учета и анализа инвестиционной деятельности предприятий 2007 год, доктор экономических наук Бортник, Алексей Николаевич

Заключение диссертации по теме «Бухгалтерский учет, статистика», Мамаева, Ирина Львовна

Инвестиции имеют особое значение как для социально-экономического развития страны в целом, так и для деятельности отдельного промышленного предприятия. Экономический рост определяется множеством факторов, важнейший из которых — наращивание объема инвестиций и повышение их эффективности. Процессы становления рыночных отношений в России существенно изменили характеристики и условия инвестиционной деятельности. Предоставление свободы предпринимательства для промышленных предприятий, создание правовой и экономической базы для привлечения капитала российских и зарубежных инвесторов и другие факторы привели к коренному реформированию ранее действовавшего организационного механизма долгосрочного инвестирования.

Вместе с тем к числу недостаточно проработанных можно отнести проблему формирования точной и максимально полной информации о субъективных и объективных факторах, влияющих на степень определенности конечных результатов долгосрочного инвестирования. Бухгалтерский учет и отчетность должны обеспечивать внешних и внутренних пользователей информации необходимым объемом достоверных данных, на основании которых можно проанализировать и принять обоснованное решение на каждой стадии реализации инвестиций. Поэтому исследование возможностей использования в анализе долгосрочных инвестиций организационно-методических положений и понятийного аппарата международных стандартов финансовой отчетности является практически востребованной задачей.

Диссертационная работа представляет собой попытку систематизации материалов, связанных с проблемами осуществления долгосрочных инвестиций, их анализом в свете требований международных стандартов финансовой отчетности на действующем промышленном предприятии.

В результате проведенного исследования в диссертационной работе сделаны теоретические выводы и получены следующие результаты.

В качестве главного фактора, оказывающего влияние на достоверность показателей в анализе долгосрочных инвестиций, выделено формирование информации, отвечающей требованиям управления инвестиционным процессом. Эффективность инвестиционной политики предприятия во многом определяется качеством той информации, которая используется при принятии инвестиционных решений.

В целях улучшения качества информации об инвестиционных процессах на предприятии нами предложена классификация информационных показателей в аналитическом пространстве. Мы сформулировали понятие инвестиций применительно к современным условиям развития общества, с учетом того, что наиболее актуальными становятся социальные проблемы, проблемы экологической безопасности и устойчивого развития.

Кроме того, нами проведена систематизация понятийного аппарата анализа долгосрочных инвестиций по отечественным и зарубежным источникам специальной литературы.

Анализ сложившейся системы российского бухгалтерского учета и общепринятых в мировой практике стандартов отчетности показал, что организация бухгалтерского учета инвестиций, основанная на действующей нормативной базе не способна полностью обеспечить возможность раскрытия информации об инвестиционной деятельности предприятия. Поэтому нами было проведено сравнение элементов финансовой отчетности по национальным и международным стандартам и предложены дополнения к раскрытию информации о долгосрочных инвестициях, позволяющие развернуто охарактеризовать инвестиционную деятельность, что значительно повысит инвестиционную привлекательность предприятия.

В работе проведен анализ структуры финансирования реальных инвестиций на промышленном предприятии, который показал, что для промышленного предприятия основными источниками финансирования капитальных вложений остаются: амортизационные отчисления, прибыль и займы прочих организаций. При этом недостаточно используются внешние источники финансирования долгосрочных инвестиций.

Практическую значимость имеет предложенная во второй главе методика оценки и анализа эффективности инвестиций, осуществляемых в форме капитальных вложений. Рассмотренная методика учитывает изменения затрат в зависимости от изменений цен, которые в свою очередь меняются по годам различным образом, а не имеют постоянного прироста, как это предполагается в методиках дисконтированной оценки денежных потоков инвестиционных проектов. Эта методика расчета может быть использована при определении направления инвестирования средств и в динамических расчетах эффективности инвестиций действующего промышленного предприятия, так как она учитывает изменения цен на различные ресурсы по годам реализации инвестиций.

В третьей главе диссертационной работы мы предлагаем метод определения средней величины издержек по привлечению капитала с учетом неоднородности структуры. Актуальность данной проблемы обусловлена тем, что для своего развития предприятие привлекает капитал для покрытия самых разнообразных инвестиционных потребностей. В ходе процесса привлечения капитала предприятие использует различные собственные и заемные источники, например, эмиссию акций и облигаций, кредиты банков, займы у предприятий, у каждого из которых существует своя определенная стоимость.

Мы предлагаем в расчетах средневзвешенной стоимости капитала учитывать дебиторскую и кредиторскую задолженности предприятия.

Показатель средневзвешенной стоимости капитала влияет на определение ставки дисконтирования денежных потоков инвестиционного проекта. А надежность оценки эффективности проекта напрямую зависит от обоснованности выбора коэффициента дисконтирования, определяющего относительную ценность денежных потоков, приходящихся на разные периоды времени. Это тем более важно, что исследования показывают высокую чувствительность к выбранному проценту дисконтирования таких показателей, как чистая текущая стоимость проекта, индекс рентабельности инвестиций, дисконтированный срок окупаемости инвестиционного проекта.

Влияя на формирование величины средневзвешенной стоимости капитала путем оптимизации политики по привлечению собственного и заемного капиталов, сокращению дебиторской задолженности, ускорению ее оборота, финансово-экономическая служба предприятия имеет возможность реально управлять структурой капитала. Именно поэтому определение реального показателя средневзвешенной стоимости капитала предприятия позволяет минимизировать инвестиционные риски и реализовывать безубыточные проекты.

На основе результатов исследования теоретико-методологических проблем анализа долгосрочных инвестиций нами предложена методика комплексного анализа долгосрочных инвестиций на промышленном предприятии, которая учитывает специфику действующего предприятия, позволяет исследовать возможности осуществления выбранного варианта капиталовложений с определением оптимальных критериев оценки долгосрочных инвестиций.

Разработанная методика использована на практике при выборе варианта капиталовложений на крупном промышленном предприятии — ОАО «Подольский электромеханический завод», о чем свидетельствуют официальные документы.

Отдельные положения диссертационной работы были использованы в учебном процессе Новомосковского института Российского химико-технологического университета им. Д.И. Менделеева и включены в курс лекций по дисциплинам «Международные стандарты финансовой отчетности», «Бухгалтерская (финансовая) отчетность», «Комплексный анализ экономической деятельности предприятия».

Список литературы диссертационного исследования кандидат экономических наук Мамаева, Ирина Львовна, 2006 год

1. Абрамов С.И. Инвестирование. М.: Центр экономики и маркетинга, 2000.-360 с.

2. Абрамов С.И. Расчет показателей при оценке эффективности инвестиционного проекта//Экономика строительства. 1995. №12. С.7 12.

3. Авраменко Р. Новые формы инвестиций в условиях переходной экономики // Экономист. 1999. №3. С.92 96.

4. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений / Т.Г. Вакуленко, Л.Ф. Фомина. М., СПб.: Герда,1999.-220 с.

5. Анализ хозяйственной деятельности в промышленности. / Под общей ред. В.И. Стражева. Минск, 2005. — 180 с.

6. Андросов А. М. Бухгалтерский учет: Учеб. пособие М.: Андросов,2000.-119 с.

7. Артеменко В.Г., Беллендер М.В. Финансовый анализ. М., 1999. — 280 с.

8. Бабаев Ю.А. Бухгалтерский учет: учебник / Под. ред. Ю.А. Бабаева. -М. 2001.-476 с.

9. Бадмаев А.Г. и др. Введение в инвестиционное проектирование. Улан-Удэ, 1998.-384 с.

10. Банк В. Р. Российский и западный учет. Единство, различия и адаптация: Учеб. пособие-Астрахань: ЦНТЭП, 1997.- 191 с.

11. Баканов М.И., Шеремет А.Д. Теория экономического анализа. М.: Финансы и статистика, 2004. — 346 с.

12. Балабанов И.Т. Основы финансового менеджмента. «Как управлять капиталом?». -М.: Финансы и статистика, 1995.-285 с.

13. Банковское дело: Справочное пособие / Под. ред. Ю.А. Бабичевой. -М.: Экономика, 1993. 320 с.

14. Бард B.C. Инвестиционные проблемы российской экономики. — М.: Экзамен, 2000.- 196 с.

15. Беренс В., Хавранек П.М. Руководство по оценке эффективности инвестиций: Пер. с англ. 2-е изд. перераб. и доп. — М.: АОЗТ «Интерэксперт», Инфра-М, 1998. — 528 с.

16. Бернар И. Толковый экономический и финансовый словарь. Т.1. Пер. с франц. -М.: Международные отношения, 1994. 784с.

17. Бернстайн JI.A. Анализ финансовой отчетности: Пер. с англ. — М.: Финансы и статистика, 1996. 624 с.

18. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов: Пер. с англ. М.; Банки и биржи, ЮНИТИ, 1997. — 631 с.

19. Блохина В.Г. Инвестиционный анализ. — Ростов н/Д: Феникс, 2004. -320 с.

20. Богатин Ю.В. Оценка эффективности производственного бизнеса и инвестиций. Ростов н/Д: Феникс, 2002. — 340 с.

21. Богатин Ю.В., Швандар В.А. Оценка эффективности бизнеса и инвестиций: Учеб. пособие для вузов. М.: ЮНИТИ-ДАНА, 2002. — 364 с.

22. Большая Российская энциклопедия бухгалтера./ Под ред. Г.Ю. Касьяновой. 2-е изд. — М.: Информ. центр XXI века, 2001 — Кн. 2 — 478 с.

23. Бочаров В.В. Финансово-кредитные методы регулирования рынка инвестиций. М.: Финансы и статистика, 1999. — 226 с.

24. Бочаров В.В. Инвестиции. СПб.: Питер, 2003. — 320 с.

25. Бриттон Э., Ветерсон К. Вводный курс по бухгалтерскому учету, аудиту, анализу. Самоучитель: Пер. с англ. И.А. Смирновой / Под. ред. проф. Я.В. Соколова. М.: Финансы и статистика, 1998. — 328 с.

26. Бромвич М. Анализ экономической эффективности капиталовложений: Пер. с англ. М.: Инфра-М, 2003. — 432 с.

27. Бузырев В.В., Васильев В.Д., Зубарев А.А Выбор инвестиционных решений и проектов: оптимизационный подход. СПб.: СПбУЭФ, 1999. -276 с.

28. Булавина JI.H. Финансовые результаты; учет, отчетность и аудит. -Ставрополь, 1994. 246 с.

29. Булгакова JI.H. Методы оценки нормы прибыли при финансировании инновационных проектов. // Финансы и кредит. №3. 2004. С. 7-14.

30. Буренин А.Н. Рынки производных финансовых инструментов. М.: Инфра-М, 2000.-368 с.

31. Бузова И.А., Маховикова Г.А., Терехова В.В. Коммерческая оценка инвестиций / Под. ред. В.Е. Есипова. СПб.: Питер, 2003. — 180 с.

32. Виленский П.Л., Лившиц В.Н., Орлова E.P., Смоляк С.А. Оценка эффективности инвестиционных проектов. Серия «Оценочная деятельность». М.: Дело, 2000 — 285 с.

33. Вильяме Я. Справочник GAAP с комментариями (выпуск 1).-М.: ИНФРА-М, 1998.-340 с.

34. Волков Н.Г. Учет долгосрочных инвестиций и источников их финансирования. М.: Финансы и статистика, 2004. — 256 с.

35. Волков И.М., Грачева М.В. Проектный анализ. Учебник. М.: ЮНИТИ, 2003. — 327 с.

36. Волков О.И. Экономика предприятия. М.: ИНФРА -М, 1998. — 416с.

37. Воронцовский А.В. Инвестиции и финансирование: Методы оценки и обоснования. СПб.: Издательство С.-Петербургского университета, 2003. — 528 с.

38. Гиляровская J1.Т., Ендовицкий Д.А. Финансово-инвестиционный анализ и аудит коммерческих организаций. Воронеж: Изд-во ВГУ, 1999. -192 с.

39. Гитман Л.Дж., Джонк М.Д. Основы инвестирования / Пер. с англ. М.: Дело, 1999.-460 с.

40. Глазунов В.Н. Финансовый анализ и оценка риска реальных инвестиций. М.: ЗАО «Финстатинформ», 1998. — 386 с.

41. Грачева М.В. Анализ проектных рисков: Учебное пособие для вузов. -М.: ЗАО «Финстатинформ», 1999. 240 с.

42. Горохов М.Ю., Малеев В.В. Бизнес-планирование и инвестиционный анализ. -М.: ЗАО «Россиана», 2003. 154 с.

43. Гуськова Т.Н. и др. Оценка инвестиционной привлекательности объектов статистическими методами. -М.: Изд-во ГАСБУ, 1999. 178 с.

44. Дегтяренко В.Н. Оценка эффективности инвестиционных проектов. -М.: Экспертное бюро, 2004. 190 с.

45. Дымова И. А. Международные стандарты бухгалтерского учета / И.А. Дымова. М.: Главбух, 2000. — 153 с.

46. Ендовицкий Д.А. Комплексный анализ и контроль инвестиционной деятельности: методология и практика/Под ред. проф. Л.Т. Гиляровской. -М.: Финансы и статистика, 2001. 400 с.

47. Ендовицкий Д.А. Инвестиционный анализ в реальном секторе экономики: Учебное пособие / Под ред. проф. Л.Т. Гиляровской. М.: Финансы и статистика, 2003. — 380 с.

48. Завлин П.Н., Васильев А.В., Кноль А.И. Оценка экономической эффективности инвестиционных проектов: Современные подходы. СПб.: Наука, 2005.-168 с.

49. Зубарев А.А. Формирование эффективной инвестиционной политики в макро- и микроэкономических системах в условиях рыночных отношений. -СПб., 2001.-220 с.

50. Иванов Г.И. Инвестиции: сущность, виды, механизмы функционирований. Ростов н/Д: Феникс, 2002. — 280 с.

51. Игонина Л.Л. Инвестиции: Учебное пособие / Под ред. д-ра экон. наук, проф. В.А. Слепова. М.: Юристъ, 2002. — 440 с.

52. Игошин Н.В. Инвестиции. Организация управления и финансирование: Учебник для вузов. М.: Финансы, ЮНИТИ, 1999. — 360 с.

53. Идрисов А.Б. Стратегическое планирование и анализ эффективности инвестиций. -М.: Филинъ, 2002. — 226 с.

54. Инвестиционно-финансовый портфель (Книга инвестиционного менеджера. Книга финансового менеджера. Книга финансового посредника) / Отв. ред. Ю.Б. Рубин, В.И. Солдаткин. М.: СОМИНТЕК, 2003.-752 с.

55. Инвестиции: Учебное пособие / Г.П. Подшиваленко, Н.И. Лахметкина, М.В. Макарова и др. 2-е изд., перераб. и доп. М.: КНОРУС, 2004. — 368 с.

56. Инвестиционное проектирование: Практическое руководство по экономическому обоснованию инвестиционных проектов / Под ред. С.И. Шумилина. — М.: АО Финстатинформ, 2000. 84 с.

57. Кейнс Дж. М. Общая теория занятости, процента и денег / Пер. с англ. М.: Прогресс, 1978. — 330с.

58. Кныш М.И., Перекатов Б.А., Тютиков Ю.П. Стратегическое планирование инвестиционной деятельности: Учебное пособие. СПб.: Изд. дом «Бизнес-Пресса», 1998. — 180 с.

59. Ковалев В.В. Методы оценки инвестиционных проектов. — М.: Финансы и статистика, 1998. 340 с.

60. Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2003. — 368 с.

61. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистика, 2004 — 432 с.

62. Козлова Е.П., Парашутин Н.В. и др. Бухгалтерский учет. М.: Финансы и статистика, 2004. 520 с.

63. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2002. — 635 с.

64. Концепция бухгалтерского учета в рыночной экономике России: одобрено Методологическим советом по бухгалтерскому учету при Министерстве финансов РФ и Президентским советом Института профессиональных бухгалтеров 29.12.97 г. М; 1997.

65. Кредиты. Инвестиции / Под ред. А.Г. Куликова. М.: Приор, 2004. -144 с.

66. Крутик А.Б., Никольская Е.Г. Инвестиции и экономический рост предпринимательства. СПб.: Лань, 2000. — 270 с.

67. Крылов Э.И., Журавкова И.В. Анализ эффективности инвестиционной и инновационной деятельности предприятия: Учебное пособие. М.: Финансы и статистика, 2003. — 460 с.

68. Кутер М.И. Теория и принципы бухгалтерского учета: Учеб. Пособие. М.: Финансы и статистика., Экспертное бюро, 2000. — 544 с.

69. Лившиц В.Н. Выбор оптимальных решений в технико-экономических расчетах. М.: Экономика, 2001. — 322 с.

70. Лимитовский М.А. Методы оценки коммерческих идей, предложений, проектов. М.: Дело Лтд, 1995. — 128 с.

71. Лимитовский М.А. Основы оценки инвестиционных и финансовых решений. М.: Дека, 1997. — 240 с.

72. Липсиц И.В., Косов В.В. Инвестиционный проект: методы подготовки и анализа. М.: БЕК, 2003. — 304 с.

73. Липсиц И.В., Косов В.В. Экономический анализ реальных инвестиций: Учебник. М.: Экономисту 2003. — 380 с.

74. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. : Учеб. пособие для вузов/Под ред. проф. НП Любушина. М.: ЮНИТИ-ДАНА, 2000. — 471 с.

75. Львов Д.С., Медницкий В.Г., Овсиенко В.В. и др. Методологические проблемы оценивания эффективности инвестиционных проектов // Экономика и математические методы. 1995. Вып. 2. С. 5 — 19.

76. Макконелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2-х т.:Пер. с англ. 11-го издг T.I. — М.: Республика, 1992. -420 с.

77. Макконелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2-х т.:Пер. с англ. 11-го изд. Т.Н. — М.: Республика, 1992. -460 с.

78. Массе П. Критерии и методы оптимального распределения капиталоаложений: Пер. с фр. М.: Статистика, 1997. — 503 с.

79. Медведев А.Г. Экономическое обоснование предпринимательского проекта. 1 // Мировая экономика и международные отношения. 2002. №6. -С. 86-95.

80. Медведев А.Г. Экономическое обоснование предпринимательского проекта.2 // Мировая экономика и международные отношения. 2002. №7. -С. 117-130.