Инвестиции в оборудование: составляем бизнес-план

Чтобы оценить экономическую целесообразность реализации инвестиционного проекта, оформляют такой документ, как инвестиционный бизнес-план проекта. Поскольку нормативного регулирования по созданию бизнес-планов не существует, компаниям бывает сложно создать самостоятельно бизнес-план, в котором учтены все нюансы финансирования и реализации проекта. В статье расскажем о структуре бизнес-плана, представим методологию его разработки.

НАЗНАЧЕНИЕ БИЗНЕС-ПЛАНА ИНВЕСТИЦИОННОГО ПРОЕКТА И МЕТОДОЛОГИЯ ЕГО РАЗРАБОТКИ

Бизнес-план инвестиционного проекта является технико-экономическим обоснованием предполагаемого инвестирования средств в развитие бизнеса компании. Его формирование позволяет решить важные задачи:

- документально обосновать необходимость инвестирования средств в бизнес компании;

- спрогнозировать этапы и сроки реализации инвестиционного проекта;

- оценить рентабельность и окупаемость инвестиционного проекта;

- спрогнозировать необходимый для успешной реализации проекта объем инвестиций и определить источники их финансирования;

- убедить внешних инвесторов проекта в успешности его реализации и выгодности инвестирования в него своих средств;

- дать представление менеджерам и персоналу компании о целях, сроках и способах реализации инвестиционного проекта.

Поскольку разработка качественного бизнес-плана инвестиционного проекта требует значительных трудозатрат и нужно привлекать функциональных менеджеров и специалистов компании, в полном формате его составляют в трех основных случаях:

1) предприятие занимает прочные позиции на рынке сбыта своей продукции, и для их поддержания ему требуется модернизация или реконструкция основных производственных фондов;

2) предприятие имеет устойчивые тенденции наращивания объемов бизнеса, ему требуются новые производственные мощности, чтобы обеспечить рост производства продукции;

3) предприятие планирует выходить на новые направления развития бизнеса, что дает возможности роста масштабов деятельности, но несет значительные риски противодействия со стороны конкурентов и убыточности работы по новым направлениям.

В остальных случаях бизнес-планы инвестиционных проектов могут разрабатываться в сокращенных вариантах.

Бизнес-план инвестиционного проекта не имеет законодательно установленной формы, его можно составлять в произвольном порядке. Однако в любом случае этот документ должен давать объективное представление о всех важных аспектах инвестиционного проекта, быть понятным для его пользователей.

Практика бизнеса выработала некоторые общие подходы к методологии составления такого бизнес-плана. Его структура в подавляющем большинстве случаев содержит следующие разделы:

1. Общие сведения об инвестиционном проекте.

2. Маркетинговый план проекта.

3. Инвестиционный план проекта.

4. Производственный план проекта.

5. Финансовый план проекта.

6. Риски реализации проекта.

Раздел 1. Общие сведения об инвестиционном проекте

В первый раздел бизнес-плана включают несколько основных подразделов:

- Резюме проекта.

- Информация об инициаторе и участниках инвестиционного проекта.

- Описание продукции.

Рассмотрим указанные подразделы более подробно.

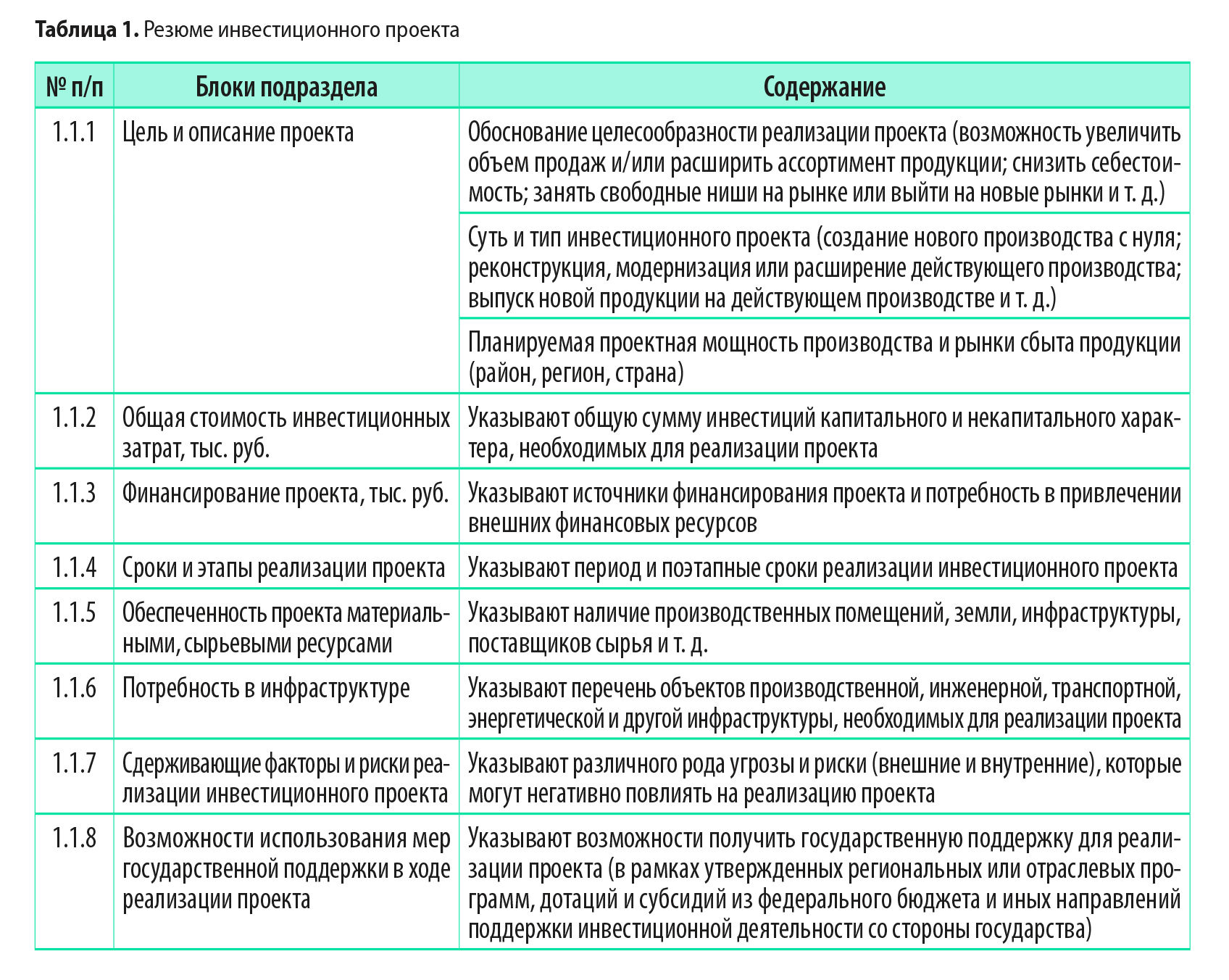

Резюме проекта

Резюме инвестиционного проекта содержит:

• описание сути проекта, обоснование целесообразности его реализации;

• результаты анализа потенциала компании и рынка сбыта ее продукции;

• сроки и этапы реализации проекта;

• прогнозную стоимость реализации проекта, общую потребность в финансировании и предполагаемые источники финансирования инвестиций;

• целесообразность и предполагаемые условия участия в проекте внешних инвесторов, основные факторы успеха и риски реализации проекта;

• другую важную информацию по проекту.

Структура и содержание резюме инвестиционного проекта представлены в табл. 1.

Информация об инициаторе и участниках инвестиционного проекта

Подраздел содержит информацию об инициаторе проекта и иных лицах, предполагаемых к участию в его реализации. В нем прописывают роль каждого участника проекта и порядок их взаимодействия друг с другом в рамках проекта, указывают наличие опыта работы в отрасли и другую существенную информацию об участниках проекта.

В данном подразделе следует:

• кратко изложить историю развития компании — инициатора проекта, описать характер и направления деятельности;

• указать сведения о местоположении инициатора и участников проекта;

представить ключевую финансовую информацию по инициатору проекта в динамике за последние несколько лет.

Если инициатор проекта входит в группу компаний, целесообразно представить в графическом виде организационную структуру группы или ее фрагмент, включив туда основных участников проекта, входящих в группу.

Описание продукции

Подраздел содержит характеристики и потребительские свойства планируемой к производству продукции, анализ ее конкурентных преимуществ и недостатков.

Здесь уместно отразить анализ полезности продукции для потребителей, указать целевую аудиторию потенциальных потребителей, возможные продукты-заменители и сопутствующие товары и услуги, провести анализ жизненного цикла продукта, указать на планируемые изменения в ассортименте и предполагаемую модернизацию продукта в будущем.

Следует указать степень готовности продукта к выпуску и реализации на момент начала инвестиционного проекта (отметить, на какой стадии развития находится продукт — концепция, опытный образец, готовый рыночный продукт), привести информацию, реализовывался ли данный продукт ранее на российском или зарубежном рынке.

Раздел 2. Маркетинговый план проекта

Этот раздел является одной из важнейших частей бизнес-плана, поскольку демонстрирует, как создаваемый или модернизируемый с помощью инвестиций бизнес будет воздействовать на рынок, чтобы обеспечить рост объемов сбыта продукции.

Степень детализации данных раздела зависит от следующих факторов:

• масштабов роста производства и реализации продукции за счет реализации инвестиционного проекта;

• позиции инициатора проекта на рынке сбыта (компания начинающая, выходит на новые рынки или расширяет свою долю существующего рынка);

• ассортимента продукции (увеличение объемов выпускаемой продукции или проект подразумевает запуск производства новых видов продукции).

Маркетинговый план может быть представлен в различных форматах. Рекомендуем предусмотреть в нем следующие подразделы:

2.1. Анализ рынка сбыта продукции — в нем описывают рынок сбыта, для которого предназначена продукция, предусмотренная инвестиционным проектом, дают прогнозы развития рынка на ближайшую перспективу. Поэтому в данном разделе должна быть информация о таких рыночных аспектах:

2.1.1. Размеры рынка сбыта продукции и описание его основных сегментов.

2.1.2. Уровень и тенденции развития рынка сбыта (текущий и прогнозный объем рынка, степень насыщенности рынка, появление новых игроков, динамика объема продаж, ключевые изменения и тенденции, текущая стадия жизненного цикла рынка, информация о сезонности спроса или предложения).

2.1.3. Порядок ценообразования, динамика цен на продукцию за последние 5 лет и прогнозы ее изменения.

2.1.4. Барьеры входа на рынок (ограничения доступа к ключевым ресурсам, законодательные ограничения, ограничения по масштабу производства) и специфические особенности рынка.

2.1.5. Предполагаемая доля рынка, которую займет продукция предприятия, выпускаемая в рамках инвестиционного проекта, с учетом ее экспортного потенциала.

2.1.6. Степень государственного регулирования рынка (отрасли).

В данный раздел можно включить прогноз объема продаж или другого показателя спроса по рынку в целом и по отдельным сегментам, в которых будет позиционироваться продукция, предназначенная к реализации по инвестиционному проекту (период прогноза составляет не менее 3–5 лет).

2.2. Характеристика потребителей продукции — дается по сегментам (конечные потребители продукции, оптовые покупатели, производители другой продукции и т. д.) и географическому расположению потребителей.

2.3. Характеристика конкурентов предприятия — содержит анализ уровня конкуренции в отрасли, перечень предприятий основных конкурентов с указанием их сильных и слабых сторон и доли в обороте рынка. В данном подразделе рассматривают сбытовые технологии и маркетинговые стратегии, используемые основными конкурентами компании, их конкурентные преимущества и недостатки в стратегиях конкурентной борьбы и т. д.

2.4. Стратегия компании по выводу продукции на рынок сбыта — в данный подраздел вносят расчет и обоснование цены реализации продукции, описание сбытовой политики, прогноз каналов продаж и методов стимулирования сбыта продукции (реклама, сервисное и гарантийное обслуживание и т. д.). Тут размещают план и бюджет маркетинговых мероприятий, которые должны способствовать продвижению продукции на рынке сбыта.

2.5. План реализации продукции, выпускаемой в рамках проекта, — в нем расшифровывают предполагаемые объемы и суммы продаж в следующих группировках:

- временные периоды (месяцы, кварталы, годы);

- виды выпускаемой продукции;

- каналы сбыта (сети, опт, розница и т. д.).

План реализации продукции служит основой для формирования производственного плана выпуска продукции.

А. А. Гребенников, главный экономист ГК «Резон»

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 2, 2022.

Развитие инвестиционной деятельности в совершенствовании механизма финансового планирования Текст научной статьи по специальности «Экономика и бизнес»

ИНВЕСТИЦИИ / ИНВЕСТИЦИОННОЕ РЕШЕНИЕ / МЕХАНИЗМ ФИНАНСОВОГО ПЛАНИРОВАНИЯ / АЛЬТЕРНАТИВА / ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ / СИСТЕМНЫЙ ПОДХОД / INVESTMENTS / INVESTMENT DECISION / FINANCIAL PLANNING MECHANISM / ALTERNATIVE / INVESTMENT ACTIVITY / SYSTEM APPROACH

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Семина Лариса Анатольевна

Рассматривается необходимость совершенствования механизма финансового планирования как базового элемента при разработке и принятии инвестиционных решений инвестиционной деятельности . Формулируется содержание понятия « механизм финансового планирования », раскрываются его составляющие с точки зрения системного подхода .

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Семина Лариса Анатольевна

Критерий системной эффективности инвестиционных проектов и оптимизация управления в региональном экономическом кластере

Текст научной работы на тему «Развитие инвестиционной деятельности в совершенствовании механизма финансового планирования»

РАЗВИТИЕ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ В СОВЕРШЕНСТВОВАНИИ МЕХАНИЗМА ФИНАНСОВОГО ПЛАНИРОВАНИЯ

Ключевые слова: инвестиции, инвестиционное решение, механизм финансового планирования, альтернатива, инвестиционная деятельность, системный подход.

Инвестиционная деятельность — одно из сложных направлений современного бизнеса. Это объясняется сложностью как самого инвестиционного процесса, так и прогнозирования и планирования основных экономических параметров инвестиционной деятельности. Дальнейшее совершенствование теории и практики разработки и принятия инвестиционных решений позволит повысить эффективность и снизить вероятность наступления неблагоприятного исхода на всех уровнях управления инвестиционным процессом инвестиционной деятельности. Одна из ключевых проблем принятия инвестиционных решений инвестиционной деятельности, как представляется, связана с совершенствованием механизма финансового планирования.

Объекты и методы исследования

В качестве объекта исследуется содержание понятия «механизм финансового планирования» и рассматриваются его составляющие с точки зрения системного подхода.

К методам исследования необходимо отнести монографический, абстрактно-логический, системный и сравнительный анализы.

Привлечение в экономическую науку терминов из области техники, таких как «инструменты» и «механизм», позволило, не искажая их первоначального смысла, достигнуть большей точности в описании экономических явлений и процессов. В словаре понятие «механизм» определено как «последовательность состояний, процессов, определяющих собой какое-нибудь действие, явление», а также как

«система, устройство, определяющее порядок какого-нибудь вида деятельности» [1]. Там же определен «хозяйственный механизм» как совокупность организационных структур и конкретных форм хозяйствования, методов управления и правовых норм, с помощью которых общество использует экономические законы с учетом складывающейся исторической специфики.

Понятие механизма финансового планирования практически не рассматривается в отечественной литературе. Исходя из общего смысла понятия механизма и содержания финансового планирования его механизм можно определить как систему основных элементов финансового планирования (субъектов, объектов, принципов, методов и т.д.) и способов их взаимодействия, результатом чего является финансовый план. Использование понятия «механизм» должно подчеркнуть взаимную связь, взаимное влияние частей системы, что во многом определяет эффективность ее функционирования, способность к наиболее быстрому достижению поставленных целей.

На рисунке 1 видим, что структурно механизм финансового планирования представляет собой систему взаимодействия двух подсистем: функциональной и обеспечивающей. Элементы каждой подсистемы обладают различными свойствами и функциями и предназначены для решения разного типа задач. Так, элементы функциональной подсистемы направлены на реализацию основной цели — создание финансового плана, обладающего заданными параметрами и способствующего достижению поставленных целей. Элементы обеспечивающей подсистемы должны способствовать эффективному финансовому планированию, учету внешних и внутренних факторов при создании финансового плана. Мы считаем, что обе подсистемы неразрывно связаны между собой и взаимозависимы. Так, без обеспечивающей подсистемы невозможно вы-

полнение задач функциональной подсистемы; в свою очередь, функциональная подсистема служит основой для использования ресурсов обеспечивающей подсистемы. В результате взаимодействия двух подсистем создаются необходимые предпосылки для эффективного финансового планирования, с помощью которого субъекты финансового планирования осуществляют управление экономическими процессами.

Реализация механизма финансового планирования обеспечивается процессом

финансового планирования. Сам же процесс финансового планирования можно представить как определение целей и задач; исследование исходных параметров и проблем; анализ полученных данных; определение способов достижения поставленных целей; оценка имеющихся ресурсов; учет; контроль; мониторинг полученных результатов; оценка влияния полученных данных на поставленные цели и задачи.

Рис. 1. Структура механизма финансового планирования

Механизм финансового планирования является частью всего хозяйственного механизма, определение которого было дано выше, и финансового механизма, представляющего собой «систему управления финансовыми отношениями фирмы через соответствующие инструменты и методы» [2]. Без механизма финансового планирования не может успешно функционировать вся система хозяйственного механизма. Основное условие — системный подход, то есть комплексное изучение механизма финансового планирования как единого целого с позиций системного анализа, с учетом взаимосвязей всех элементов и выявлением роли каждого из них в общем процессе. Системный анализ механизма финансового планирования — это совокупность методов и средств, позволяющих исследовать его свойства и структуру в целом, представив его в качестве системы, подготавливать и обосновывать управленческие решения в области финансового планирования.

Применение механизма финансового планирования при принятии инвестиционных решений предполагает учет сущности инвестиционных процессов и их особенностей, и здесь не обойтись без исследования исторических аспектов развития данной проблемы.

Представители одного из самых ранних научных направлений — меркантилизма — богатство нации отождествляли с деньгами, а деньги — с благородными металлами. Источником богатства считалась внешняя торговля, обеспечивающая приток в страну золотых и серебряных денег посредством поддержания активного торгового баланса. Книга Т. Мэна так и называлась: «Богатство Англии во внешней торговле как принцип нашего богатства» [3]. Однако позже представители меркантилизма увидели, что преумножение богатства нации можно обеспечить использованием денег для организации общественного производства. По существу, деньги рассматривались меркантилистами как форма капитала, которая превращается в производительную, а затем в товарную форму, обеспечивая, таким образом, непрерывность производственного процесса. Конечно, меркантилисты не употребляли термин «инвестиции», но содержание их высказываний позволяет увидеть, что накопление сокровищ мыслилось ими не как самоцель, а лишь как одно из звеньев процесса общественного воспроизводства. Таким образом, не

осознавая отчетливого значения инвестиций, они осознавали их необходимость.

С большей определенностью процесс инвестирования проанализирован представителями учения физиократов. Ф. Кэне, автор «Экономической таблицы», впервые определил натурально-вещественную

структуру инвестиций, подразделив их на первоначальные и ежегодные авансы [3]. Различия между обоими видами авансов возникают у Ф. Кэне лишь тогда, когда авансированные деньги превращены в элементы производственного капитала, то есть капитала, непосредственно включенного в процесс производства. Различие между двумя его составными частями (первоначальными и ежегодными авансами) связано с различием способов, посредством которых они входят в стоимость годовой продукции, и с различием способов их возмещения. Следует отметить, что у физиократов более позднего периода «авансы» прямо называются капиталом. Кроме того, у них определена взаимосвязь между величиной производительного капитала и богатством нации. Таким образом, физиократы относят к инвестициям затраты на приобретение материально-вещественных факторов производства, использование которых предусматривает и получение дохода фермера, и богатство нации. Физиократы впервые вводят в экономическую теорию название этих материально-вещественных факторов — капитал. Инвестирование выступает как процесс, направленный на возобновление и увеличение используемого капитала.

Так же как и физиократы, основоположник классической теории А. Смит выделял объективность процесса формирования капитала. Процесс увеличения капитала на национальном уровне связыван с возрастанием богатства, указывая, какими способами можно этого достичь. Использованный надлежащим образом капитал помимо преумножения национального богатства приносит своему владельцу доход, который Смит называет прибылью. Таким образом, согласно рассуждениям Смита, инвестирование преумножает общественное богатство и одновременно приносит доход своему владельцу. Неоднозначна трактовка в учении А. Смита самого объекта инвестирования — капитала. Классик относит к нему, с одной стороны, имущество и деньги индивидуума, способные приносить ему доход; с другой — факторы производства, способные помимо этого увеличивать богатство общества.

Дальнейшее развитие теории инвестирования было осуществлено К. Марксом в рамках его учения о капитале и прибавочной стоимости. Как известно, капитал в представлении К. Маркса есть стоимость, приносящая прибавочную стоимость. Анализируя этот процесс самовозрастания капитала, Маркс выделяет три стадии его движения, в своей совокупности названные кругооборотом. На первой стадии приобретаются необходимые факторы производства — средства производства и рабочая сила; на второй стадии происходит производительное потребление товаров и создание трудом наемных рабочих товаров, обладающих большей стоимостью, чем стоимость факторов производства; на третьей стадии реализуются произведенные товары, причем денежный капитал превышает первоначально авансированный на величину прибавочной стоимости. Конечной целью кругооборота капитала является получение собственником средств производства прибавочной стоимости. Это обеспечивается инвестированием на первой стадии денежных средств для приобретения необходимых факторов производства, выступающих в форме постоянного и переменного капитала. Таким образом, в свете учения К. Маркса процесс инвестирования на уровне отдельного предприятия состоит в приобретении, определенной количественной и качественной пропорции, средств производства и рабочей силы с целью получения собственником предприятия прибавочной стоимости.

В дальнейшем изучение инвестиционного процесса и проблемы принятия инвестиционных решений было предпринято Дж.М. Кейнсом в его работе «Общая теория занятости, процента и денег» (1936 г.). Отличительной особенностью исследований этого ученого было перенесение анализа инвестиционного процесса на макроэкономический уровень. Исторической предпосылкой кейнсианского учения послужила Великая экономическая депрессия 1929-1933 гг., поразившая все развитые страны с системой хозяйствования, основанной на рыночных принципах, декларируемых классической школой. Основной из этих принципов, известный как закон Сэя, состоит в том, что предложение рождает спрос, а гибкость цен на товарных рынках и рынках ресурсов обеспечивает полную реализацию произведенных товаров и полное использование ресурсов. Кейнс подверг критике постулаты классической школы. Основную ошибку этих исследований Кейнс видел в игнорировании

факторов, оказывающих самостоятельное, независимое от предложений воздействие на спрос, который, в свою очередь, сдерживает производство и приводит к безработице. По мнению самого Кейнса, равновесный уровень занятости зависит от: функции предложения; склонности к потреблению; объема инвестиций. Таким образом, в рассуждениях Кейнса инвестиционный спрос выступает как элемент совокупного спроса и как фактор, влияющий на занятость населения. Величина его определяется, с одной стороны, «ожидаемыми» расходами общества на инвестиционные товары; с другой стороны — инвестиционные расходы определяются как разница между объемом совокупного предложения и ожидаемыми расходами на товары потребительского назначения.

Проблема принятия инвестиционных решений при наличии собственных средств сводится к сопоставлению выгоды, которую можно получить по двум альтернативным вариантам их использования. Первый вариант — это инвестирование и получение прибыли от производственной деятельности; второй вариант — превращение свободных денежных средств в заемный капитал и получение на него банковского процента. Выбор определяется соотношением дохода, получаемого от инвестиций, и ставкой банковского процента. Для соизмерения этих показателей Кейнс предложил измерять доходность инвестиций показателем предельной эффективности капитала, под которой он понимал разницу между приростом дохода с единицы капитала и затратами, связанными с его использованием. Инвестиционные решения принимаются в случае, если предельная эффективность капитала выше ставки банковского процента. Итак, в основе теоретических представлений о принятии инвестиционных решений лежит предположение о том, что инвестирование подразумевает отказ от текущего потребления в надежде на большее потребление в будущем. Поэтому чтобы осуществить инвестиционный выбор, необходимо оценить потенциальные возможности потребления, посчитать весь набор субъективных обменных курсов (цен), отражающих относительную ценность возможностей потребления в различные моменты времени. Только с помощью таких норм временного предпочтения можно принять инвестиционное решение, которое позволит получить наилучшее для конкретного экономического субъекта распределения потребления во времени.

Совершенствование планирования и организации инвестиционной деятельности фирмы

Бажанов, В. В. Совершенствование планирования и организации инвестиционной деятельности фирмы / В. В. Бажанов. — Текст : непосредственный // Молодой ученый. — 2020. — № 27 (317). — С. 161-164. — URL: https://moluch.ru/archive/317/72353/ (дата обращения: 21.09.2022).

Статья посвящена актуальным вопросам совершенствования инвестиционной деятельности организаций.

Ключевые слова: инвестиции, инвестиционная деятельность, элементы инвестиций, предприятие.

Для расширения и эффективной деятельности любого предприятия требуется периодические финансовые вложения, то есть осуществления инвестиции. Когда предприятие пользуется долгосрочными инвестициями, а именно долгосрочными кредитами и займами, предприятие отказывается от денежных средств сегодня в пользу получения в дальнейшем максимального объема прибыли.

Существует множество трактовок понятия инвестиции, в зависимости от точек зрения исследователей относительно данного явления. Важнейшими из них являются: юридическая, финансовая и экономическая. С точки зрения финансовых параметров, под инвестициями понимают вложения различных видов активов в производственную деятельность предприятия с целью получения дохода 3, с. 214.

Главным компонентом IV уклада экономики являются инвестиции. Рациональная деятельность и процветание фирмы (компании) в современной деятельности не представляется без инвестирования (финансовых вложений). Финансовые вложения (англ. investments) в обобщенном значении трактуются как вложение денежных средств в развитие предприятия с задачей приобретения выгод или получения другого нужного результата. Вложения в нынешней экономической интерпретации выступают в роли краткосрочных финансовых активов, акций, другой собственности, так же как и права на имущество, на нематериальные активы, гудвилл, которые можно выразить через их стоимость, помещаемые хозяйственную деятельность для приобретения экономических выгод либо получения прочего дохода 4, с. 12.

Деятельность по вложению в инвестиции — являются самым главным принципом положительного процветания организации. В данном случае стоит принимать во внимание как капиталовложение собственных денежных ресурсов непосредственно в какой-либо перспективный план, в том числе мобилизация инвесторов к субсидированию плановых проектов. В свою очередь, особенно важно систематически проводить модернизацию и капиталовложения в имеющиеся долгосрочные активы для совершенствования отдельных подходов функционирования и роста прибыльности.

Стоит предусмотреть, что капиталовложение — это способ увеличить эффективность функционирование организации на базе которой возможно предприняты способы достижения задач, поставленных перед фирмой.

Капиталовложение деятельность по привлечению финансов абсолютно или в некоторой степени играет роль во многих аспектах в различных видах деятельности, таких как НИОКР, техническую, технологическую, экологическую, административно-правовую, производственную, кадровую, а также в основной доле финансовую деятельность в части привлечения инвестиций в основной капитал, совмещении средств, гарантии действенных генеральных и вложений в основные средства организации 5, с. 87.

Деятельность по привлечению средств со стороны для капиталовложений целиком аффилировано с субсидированием и компилирует целостную систему производственно-финансовой работы. Денежная сторона капиталовложений — не что иное, как модель выражения независимой составляющей денежных активов любой компании.

Объектами деятельности по капиталовложениям считаются повторно построенные и восстанавливаемые здания и сооружения, краткосрочные активы, нематериальные активы, срочные и долгосрочные депозиты, НТП, прочие имущественные объекты, имущественные права и права на интеллектуальную собственность.

Обобщая всё вышеизложенное стоит сделать вывод о том, что, часть капиталовложений ориентированы на прирост акционерного капитала (приобретение ценных бумаг и вложение денежных средств для получения выгод, депозиты на счетах кредитных учреждений и приобретение ценных бумаг, облигаций для получения по ним дивидендов), а иные — для увеличения индустриальной основы через приобретение машин и станков, участков, и на возведений зданий «с нуля». Принцип деятельности по капиталовложениям многообразных форм собственности составляют ПИИ, которые в большей части производятся в виде капитальных вложений 6, с. 117.

В текущих условиях такая форма капиталовложения для большинства организаций считается главным вектором работы по капиталовложениям, дающим возможность реализовывать в деятельность новые инновационные технологии, модернизировать производимую продукцию, внедряться на новые товарные рынки, что может гарантировать непрерывный рост прибыльности и гудвилл организации.

Если фирмы, по обыкновению, не имеют достаточного объема денежных средств и их эквивалентов для того, чтобы была возможность продолжения успешной хозяйственной деятельности на уровне требований достаточно быстро эволюционирующего рынка, перед организациями постоянно поднимается вопрос: во-первых, аргументировать потенциальным инвесторам, то что действительно это стоящее капиталовложение, что организация нуждается во введение в действие новых объектов основных средств, их перевооружение, а во-вторых — обосновать факт необходимости внедрения разработанного инвестиционного проекта по результатам расчетов его целесообразности и экономической эффективности 8, с. 52.

Удачность деятельности по капиталовложению инвесторов напрямую связано с воздействием многих условий, которые касаются непосредственно как микро-, так и макросреду компании (фирмы).

Определяющим фактором, обеспечивающим конкурентоспособности страны, является эффективное внедрение инноваций в реальный сектор экономики. Изучение отечественного рынка инноваций показывают, что переориентирование российской экономики на актуальные технологические режимы протекает с серьезным запозданием от развитых стран [3, с. 119].

Во всех индустриальных странах инновации предстают объектом стабильного участия правительств, так как они представляются основой экономической устойчивости и государственной безопасности. Вот почему государства масштабно используют налоговое стимулирование. Одна из основных форм содействия и стимулирования инновационной деятельности — это ответственная налоговая политика государства. В ведущих направлениях налоговой политики России продолжительное время выполняются меры по совершенствованию налогообложения и стимулирования инновационной работы 2.

На макроуровне под инвестициями понимают осуществление политики расширенного воспроизводства, ускорения научно — технического прогресса, улучшение качества и повышение конкурентоспособности продукции на мировой арене, а также структурное перепроектирование и сбалансирование развития всех сфер экономике, для решения социальных, экономических задач государства. В зарубежной литературе термин инвестиции трактуется в зависимости от различных школ.

В кейнсианской школе под инвестициями понимается текущий прирост ценности капитального имущества в результате производственной деятельности данного периода.

Подводя итог можно дать следующее определение инвестиции — эта сумма финансовых средств, векселей, облигаций, сертификатов и других ценных бумаг, авторские и интеллектуальные права, вкладываемых банками, бюджетными организациями, инвесторами в инвестиционные проекты разных уровней и отраслей экономике в целях получения прибыли или достижения социального, экономического, экологического эффекта 9, с. 112.

Инвестиции играют ключевую роль в развитии экономических показателей деятельности предприятия. Инвестиции способствуют росту финансовых результатов, эффективность производственной деятельности, улучшению качества реализуемых товаров и оказанных услуг, а также расширению производства [4, с. 35].

По объектам вложений выделяют капитал образующие (реальные), интеллектуальные (нематериальные) и финансовые.

Капиталообразующие инвестиции представляет собой капитала вложения в здания, сооружения, оборудование, транспортные средства. В группу интеллектуальных инвестиций входят финансовые вложения в нематериальные активы путем покупки патентов, лицензии, оплату осуществления НИОКР, ноу-хау [10, с. 43].

Финансовые инвестиции представляют собой вложение денежных средств в акции, векселя и других ценных бумаги. В зависимости от продолжительности инвестирования выделяют: долгосрочный, среднесрочные и краткосрочные инвестиции, их срок зависит от объекта инвестирования.

К долгосрочным инвестициям относят вложения, которых и отдача от них занимает длительный период времени. Долгосрочные инвестиции осуществляются в здания, машины и оборудование, производственно-хозяйственный инвентарь и в другие основные средства, а также вложения в нематериальные активы экономического субъекта.

Основу краткосрочных инвестиций формируют векселя, высоколиквидные ценные бумаги, а также банковские депозиты. По целям инвестирования выделяют прямые, портфельные и прочие инвестиции.

Прямые инвестиции формируются и направляются на расширение сферы влияния, обеспечения дальнейших финансовых интересов. Портфельные инвестиции представляют собой финансовые вложения в ценные бумаги, выпускаемые предприятием. К прочим инвестициям относят кредиты с целью получения ссудного производства [11, c. 32].

В зависимости от степени риска инвестиции классифицируют на безрисковые, с уровнем допустимого, критического и катастрофического риска. Уровнем допустимого риска характеризуется потерей части ожидаемой прибыли после осуществления инвестирования, инвестирования осуществляются в определенную отрасль экономики государства с налаженной системой рынка сбыта.

Критические риски характеризуются группой рисков, связанных с долгосрочными финансовыми вложениями в научно-исследовательские и в опытно-конструкторские работы, а также потерей части прибыли, но и выручки. Возмещение катастрофического риска вложенных инвестиций осуществляется в результате банкротства предприятия. Инвестиции, складывающиеся из средств частных, корпоративных предприятий, граждан, а также включающаяся сумма собственных и привлеченные средства называют частными инвестициями 12, с. 65.

Мировое распространение новой вирусной инфекции типа COVID-19 дало тяжелые последствия для экономики практически всех государств в мире. Все действия, которые предпринимаются правительствами стран на данный момент не принесли ощутимых результатов.

В Российской Федерации произошло резкое снижение цен на нефть, мало того, в апреле цены на добываемую нефть были «отрицательными». Поэтому инвесторы на данный момент в достаточно тяжелой ситуации, кроме базовых рисков капиталовложений появилась опасность банкротства.

«Корона-кризис», вероятно, заставит скорректировать инвестиционные программы, заморозить или полностью отменить часть новых, особенно капиталоемких проектов. Подход финансового сектора к вложениям в газовую отрасль тоже может измениться — крупным проектам станет сложнее получить необходимое финансирование (если только они не имеют мощной государственной поддержки).

Изменения могут стать настолько фундаментальными, что затронут контрактную модель в отрасли — от пересмотра текущих соглашений до невозможности заключить новые долгосрочные контракты.

В Азии уже появились прецеденты, когда импортеры ссылаются на форс-мажор и отказываются исполнять контракты на закупку партий СПГ. Раньше такое случалось только в экстраординарных ситуациях, вроде военных действий.

- Конституция Российской Федерации от 15.07.2015 — URL: http: // constrf.ru (дата обращения 30.06.2020).

- Федеральный закон от 25.02.1999 № 369 — ФЗ «Об инвестиционной деятельности в РФ» (ред. от 03.07.2016) — URL: http: // constrf.ru (дата обращения 30.06.2020).

- Аверина, О. И. Комплексный экономический анализ хозяйственной деятельности: учебник для бакалавров. — М.: КноРус, 2016. — 432 с.

- Аскинадзи, В. В. Инвестиции: учебник для бакалавров. — М.:Юрайт, 2014. — 422 с.

- Бердникова, Т. Б. Анализ и диагностика финансово — хозяйственной деятельности предприятия: учебное пособие для вузов. — М.: ИНФРА — М, 2013. — 214 с.

- Быстров, О. Ф. Управление инвестиционной деятельностью в регионах Российской: моногр. — М.: ИНФРА — М, 2010. — 358 с. 7.

- Касьянова, А. В. Финансовый менеджмент: учебное пособие для бакалавров. — М.: КноРус, 2016. — 384 с.

- Ковалева, В. В. Иванова, В. В. Инвестиции: учебник. — М.: Проспект, 2014. — 284 с. 9. Кузнецов, Б. Т. Инвестиции: учебное пособие. — М.: ЮНИТИ ДАНА, 2013. — 623 с.

- Межов, С. И. Инвестиционный анализ: учебное пособие для бакалавров. — М.: КноРус, 2016. — 315 с.

- Михайлова, Э.А., Орлова, Л. Н. Экономическая оценка инвестиций: уебное пособие. — М.: ЮНИТИ — ДАНА, 2012. — 176 с.

- Рогова, Е.М., Ткаченко, Е. А. Финансовый менеджмент: учебник. –М.: Юрайт, 2012. — 340 с.

- Савкина, Р. В. Мальцева, Е. Г. Организация предпринимательской деятельности: учебное пособие. — М.: КноРус, 2011. — 211 с.

Основные термины (генерируются автоматически): инвестиция, вложение, капиталовложение, средство, актив, бумага, деятельность, катастрофический риск, производственная деятельность, улучшение качества.

Источник https://www.profiz.ru/peo/2_2022/proekt_investirovaniya/

Источник https://cyberleninka.ru/article/n/razvitie-investitsionnoy-deyatelnosti-v-sovershenstvovanii-mehanizma-finansovogo-planirovaniya

Источник https://moluch.ru/archive/317/72353/