Бизнес план строительной компании

Строительный малый бизнес, также, как и большой, является выгодным делом с точки зрения окупаемости и перспектив роста. К подобному малому бизнесу относится строительство загородный коттеджей. Учитывая возросшую популярность частных домов, компании возможно быстро окупить вложенные деньги. Период окупаемости составляет 6 мес.

Для открытия компании потребуются квалифицированные сотрудники. Численность персонала составит 29 человек. Также необходимо арендовать офисное помещение. Минимальная площадь офиса составляет 100 м2.

Средняя стоимость строительства 1 м2 коттеджа составляет 15 000 руб. Учитывая сезонность бизнеса, который приходится на летний период, компании удастся в среднем заключить 12 договоров на строительство коттеджей. Средний размер одного дома составляет 250 м2. Таким образом, за год компания построит 30 000 м2. Данный показатель, учитывая высокий спрос, возможно увеличить, наняв дополнительный персонал.

Сумма первоначальных инвестиций — 2 482 000 руб.

Средняя ежемесячная прибыль — 2 045 000 руб.

Точка безубыточности достагается на третий месяц

Срок окупаемости — 6 месяцев

2. Описание бизнеса, продукта или услуги

В настоящее время, в связи с перенаселением в городской черте и желанием людей жить загородом, все большее количество людей задумывается о строительстве собственного загородного дома. Об этом говорит и тенденция снижения количества приобретенных квартир в многоэтажных домах. В связи с этим потребность в строительных компаниях загородной недвижимости постоянно увеличивается. Объём рынка растет, что открывает новые возможности для новых компаний.

Основной фактор, влияющий на успех компаний в данном бизнесе — предоставление клиенту услуг «под ключ», включающий проектирование, строительство, ремонт, отделку помещений. Также необходимо добавлять дополнительные услуги: авторский и технический надзор, приобретение земельного участка. Главный вид деятельности — строительство коттеджей из кирпича, дерева и других материалов. При открытии компании необходимо уделить внимание разработке программного обеспечения для быстрых коммуникаций с клиентом и поставщиками. Важно соблюдать отчетность перед клиентом, выполнять все этапы работ вовремя и без увеличения смет.

Помимо этого, при открытии строительной компании необходимо обратить внимание на законодательство в данной отрасли. Руководителю следует внимательно ознакомиться со следующими документами регулирующие деятельность малоэтажного строительства в России.

- Градостроительный Кодекс Российской Федерации

- СП-30-102-99. Планировка и застройка малоэтажного жилищного строительства.

Также особое внимание необходимо уделить изучению строительных норм и правил (СНиП).

3. Описание рынка сбыта

Потребность в загородном доме сегодня является следствием желания людей уехать жить подальше от городской суеты, что вызывает высокий спрос. Одновременно с этим большинство компаний уходят с рынка, так как не могу предложить профессиональных услуг, адекватное ценообразование и гарантировать качество строительства. Сотрудники большинства компаний по загородной надвижимости не имеют необходимого образования, что влияет на качество.

Таким образом на рынке образуется дефицит предложений качественных строительных компаний загородной недвижимости.

Клиентами компании являются частные лица. Планируя открыть свою строительную компанию, необходимо не только привлечь клиентов, но и предложить им отличные условия сотрудничества от конкурентов. Обязательно проводите сегментацию клиентов по доходам, чтобы предложить клиенту дополнительные услуги и увеличить прибыль.

Также одним из способов увеличения прибыли от своих услуг является оказание услуг по разработке дизайна, проектированию другим строительным компаниям.

Решающее значение, определяющее успех строительной компании в настоящее время, имеет быстрота обслуживания и понимание требования клиента, качество строительства, профессионализм. Необходимо избегать непредвиденных расходов и увеличения сметной стоимости при строительстве.

Соблюдая данные требования, компания сможет увеличить долю рынка, репутацию, а также повысить лояльность со стороны клиентов.

4. Продажи и маркетинг

Для того, чтобы о вашей компании узнали большее количество клиентов, необходимо тщательно продумать и определить эффективные способы продвижения, определить ресурс, где клиент может о вас прочитать или узнать.

В качестве рекламных площадок можно использовать рекламные доски объявлений, рекламу в средствах массовой информации (СМИ), деловых и профессиональных журналах. Посещайте выставки и мероприятия по вашей отрасли или те, где может быть ваш клиент.

Также результативным каналом привлечения клиентов является контекстная и таргетированная реклама в социальных сетях. (Яндекс. Директ, Facebook и др.). Обязательно обратитесь к профессионалу для настройки вашей рекламы. Это поможет сэкономить значительные средства.

Для повешения лояльности клиентов также заведите корпоративный блог, записывайте видео со строительных площадок.

5. План производства

План производства (открытия)

Общий план открытия строительной компании поэтапно:

- Поиск помещения под офис

- Регистрация юридического лица — ИП

- Заключение договора аренды и покупка оборудования

- Ремонт помещений

- Подбор и обучение персонала

- Привлечение клиентов и начало работы.

Открытие ИП (Код ОКВЭД 41.20 — Строительство жилых и нежилых зданий). Постановка на налоговый учет в налоговой службе. Оптимальная система налогообложения — УСН 6% (налогооблагаемая база «доходы»). Также возможна регистрация юридического лица в форме ООО (Общества с ограниченной ответственностью).

Для открытия необходимо также арендовать офис площадью 100 м2. После заключения договоры аренды следует приобрести оборудование и программное обеспечение для проектирования и разработки дизайна коттеджа.

Режим работы офиса: с 9:00 до 18:00 с понедельника по пятницу. Сезон строительства приходится на период с начала мая до конца сентября.

6. Организационная структура

Для организации компании необходимо нанять высококлассный персонал. В качестве рабочих наиболее выгодно будет привлекать опытных строителей, которые имеют необходимое образование и опыт. Команда будет расширяться по мере необходимости и органического роста. В рамках данного проекта необходима команда из 29 человек:

- Управляющий

- Бригадир (4 человека)

- Проектировщик

- Дизайнер

- Инженер

- Геодезист

- Рабочие (20 человек)

Ведение бухгалтерии следует отдать на аутсорс. Можно обратиться в банк, где открыт счет, и узнать о такой возможности. Также можно воспользоваться интернет-бухгалтерией «Эльба» или «Мое дело».

Управляющим может быть владелец бизнеса или наемный сотрудник. Бригадира необходимо тщательно подбирать, так как он будет отвечать за закупку материалов и контролировать процесс строительства.

Ключевую функцию выполняют рабочие, чьей непосредственной обязанностью является работа на строительном объекте. Поэтому при выборе строителей необходимо проявить тщательную осмотрительность, так как на рынке зачастую свои услуги предлагает неквалифицированный персонал. Можно использовать бригады на аутсорсинге, которые имеют статус юр. лица.

Остальной персонал необходимо нанять в штат, так как использование специалистов на аутсорсинге будет мало эффективно и негативно отражаться на качестве работ.

Фонд оплаты труда, руб.

Оклад

Количество сотрудников

Сумма

Итого ФОТ

29

1 525 000

Полный расчет ФОТ с учетом страховых взносов представлен в финансовой модели.

7. Финансовый план

Капитальные затраты на открытие строительной компании

Наименование

Количество

Цена за 1 шт.

Обшая сумма

Конструкция «Строительные леса»

Вибратор глубинный для бетона

Прочее (вкл. Перчатки, рулетка, угольник, шпатель, лопаты, ведра)

Итого:

1 102 000

Инвестиции на открытие

Инвестиции на открытие

Ремонт помещений (100 м2)

Приобретение орг техники

Аренда помещения (100 м2)

Взнос «Вступление в СРО»

Оплата ПО для проектирования и дизайна

Итого

2 482 000

Общая сумма первоначальных инвестиций составляет 2 482 000 руб., включая оборудование. Средняя стоимость строительства 1 м2 загородного дома составляет 15 тыс.руб. Также необходимо учитывать другие источники дохода: проектирование, ремонт помещений, услуги дизайнера, авторский и технический надзор. По мере роста компании можно расширять услуги, которые также будут приносить дополнительную прибыль. Например, услуги по девелопменту или управлению объектами недвижимости. Средняя ежемесячная прибыль компании составляет 2 045 000 руб.

Ежемесячные затраты, руб.

ФОТ (включая отчисления)

Оплата расходных материалов

Итого

2 598 889

Подробный план продаж на 24 месяца, прогноз эффективности инвестиций и расчет экономических показателей бизнеса представлен в финансовой модели.

8. Факторы риска

Открытие строительной компании, как и любой другой вид деятельности, сопровождается определенными рисками. Необходимо заранее изучить все возможные риски.

Основными рисками являются:

- Неквалифицированные кадры

Необходимо, чтобы все сотрудники обладали знаниями и опытом в строительной отрасли. Большинство рабочих-строителей являются «самоучками», что сильно сказывается на качестве работы, а также повышает риск серьезных финансовых потерь. При выборе сотрудника или бригады необходимо тщательно изучить их опыт, посмотреть примеры прошлых работ, уточнить информацию о профильном образовании.

- Отсутствие работ/договоров с клиентами

Учитывая серьезную конкуренцию на рынке необходимо заранее продумать стратегию привлечения клиентов в свою компанию, максимально изучить тенденции рынка и предлагать клиентам самые совершенные и качественные услуги. Помимо этого, можно отдельно оказывать услуги по проектированию, дизайну и ремонту. Эти мероприятия позволят сократить сроки окупаемости проекта и получать стабильную прибыль.

- Отсутствие качественных поставщиков стройматериалов

Данный риск связан с тем, что большинство компаний пытаются сэкономить, используя некачественные стройматериалы или приобретая их у недобросовестных поставщиков. В качестве рекомендации, необходимо составить список заводов-изготовителей стройматериалов, а также спрашивать сертификаты соответствия на продукцию у оптовых поставщиков.

Скачать эту статью в PDF

Скачать финансовую модель

Бизнес план строительного магазина

Бизнес план клининговой компании

Бизнес план транспортной компании

Бизнес план кафе-кондитерской

Бизнес план управляющей компании ЖКХ

Комментарии • 7

Ерунда полнейшая. Нет структуры организации, инструкций, положений, целей среднесрочных и долгосрочных. Одни экселевские вкладки с расчётами, взятыми «с потока». Аммортизация из какого расчёта начисляется? Вопросов Куча. Верните деньги.

Здравствуйте! Цифры взяты усредненные, но вы можете изменить входящие данные в финансовой модели и настроить расчет «под себя». Амортизация рассчитывается на оборудование с ценой более 40 тысяч рублей с периодом эксплуатации 3 года.

Инструкций действительно нет в тексте, но их легко найти в сети, мы же описали, какое количество сотрудников необходимо для выполнения объема работ. Цели — вещь индивидуальная и определяется в контексте конкретного бизнес-плана, а это — общий документ.

Мы свяжемся с вами и ответим на все вопросы.

Приобретая этот файл я ожидал увидеть больше информации содержащей не только финансовые расчёты, но и более полное текстовое наполнение 8-ми пунктов Содержания, расположенного выше файла. По расчёту есть вопросы: Почему система налогообложения УСН 6% Доходы, Если она мне не выгодна? вдруг затраты на материалы для строительства составят больше 60% от стоимости контракта, Тогда мне выгоднее применить УСН 15% Доходы-Расходы. При Налоговой ставке 6% Взносы во внебюджетные фонды упрощенца, а также другие платежи, перечисленные в п. 3.1 ст. 346.21 НК РФ, могут уменьшать налог организации при УСН или упрощенца-ИП с работниками максимум на 50%.

Если у упрощенца–ИП работники отсутствуют, то свой налог он может уменьшить на уплаченные страховые взносы за себя без ограничений.

Суммы взносов и иных выплат, на которые упрощенец уменьшает свой налог на УСН, в 2019 году будут отражены в Налоговой декларации по УСН (утверждена Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@) по строкам 140-143 Раздела 2.1.1.

Сумма дохода более 300 тысяч рублей облагается налогом в 1% дополнительно- это тоже не учтено.

Далее в затратах не учтено:

1) Аттестация рабочих мест персонала

2) расходы на канцелярские товары

3)Компьютеры, столы оргтехника

4) Содержание и ведение счетв в банке

5) процент банка за превышение перечисления на карты физ. лицам (1 % от отчислений дополнительно)

6) Членские взносы в СРО каждый месяц

7) Оплата страховки для СРО  Сертификаты

Сертификаты

9) Оплата телефонной связи, интернет

10) обслуживание орг. техники

11) приобретение лицензионного ПО MS Office, Windows на персональные компьютеры.

Это ещё не весь список затрат и статей издержек. Когда Вы всё соберёте воедино, срок окупаемости не будет таким. И скорее всего придётся пересмотреть форму налогообложения. Создавая данный файл нужно обладать не только знаниями эксель, но и иметь реальное представление о предстоящих затратах и доходах, а не гнаться за своей прибылью. Этот расчёт не стоит 1000 рублей по содержанию, тем более 30 000.

Стратегический бизнес-план строительной компании

Стратегический бизнес-план любой компании представляет собой по сути оцифровку стратегии развития бизнеса. Поэтому очень важно при его разработке тщательно анализировать поступающую информацию и составлять экономические расчеты к разделам плана.

На основе стратегического плана формируются годовые бюджеты компании. Будут ли они выполнены, во многом зависит от качества составления самого бизнес-плана.

В строительной отрасли роль стратегического бизнес-плана возрастает еще больше, потому что этот вид бизнеса зависит от многих внешних факторов, достаточно рискован, требует внешнего финансирования, а потенциальные инвесторы тщательно изучают этот документ, прежде чем принять решение о вложении крупных денежных средств в строительные проекты компании.

ОСОБЕННОСТИ РАЗРАБОТКИ СТРАТЕГИЧЕСКОГО БИЗНЕС-ПЛАНА В СТРОИТЕЛЬНОЙ ОТРАСЛИ

Планирование в строительной отрасли имеет свои специфические особенности, которые обусловлены как нюансами ведения строительного бизнеса, так и методикой расчета прогнозных показателей. Рассмотрим эти особенности.

1. Результат строительно-монтажных работ (конечная продукция) — не продукция или работы, а различные объекты недвижимости.

Поэтому производственный цикл строительной компании исчисляется периодами от нескольких месяцев до нескольких лет, а затраты на производство работ учитываются строго отдельно по каждому объекту для того, чтобы оценить рентабельность каждого объекта строительства.

2. Доходы строительной компании формируются в зависимости от ее роли в процессе выполнения работ.

Строительная компания может выступать в качестве:

• подрядчика, который строит объект недвижимости для заказчика работ, который, в свою очередь, оплачивает их сметную стоимость. В этом случае доход строительной компании — деньги, поступающие от заказчика за завершенные работы, оформленные актами приемки;

• одновременно в качестве заказчика (застройщика) и подрядчика объектов недвижимости, которые она затем реализует покупателям по рыночной стоимости квадратного метра площади. В этом случае доход — деньги от покупателей, которые могут приобретать помещения/квартиры еще на стадии выполнения работ;

• субподрядчика, который выполняет часть работ на объекте недвижимости по договору с подрядчиком. Здесь доход компании — деньги от подрядчика за выполненные в соответствии с договором работы.

3. Строительные компании планируют доходы не только по видам доходов, но и по каждому из объектов строительства, на которых работают.

В отличие от компаний других отраслей планировать будущие доходы строительные компании могут только по тем объектам, на которых уже работают или по которым есть проекты договоров на выполнение работ. Это объясняется тем, что в отличие от массового производства и реализации продукции строительная компания работает с единичными крупными заказами и не может при прогнозировании объемов работ опираться на статистику прошлых отчетных периодов.

4. Расходы строительной компании делятся на затраты по выполнению строительно-монтажных работ (непосредственно на объектах) и общехозяйственные затраты (связаны с обеспечением процесса управления компанией и не зависят от наличия и количества объектов строительства).

Производство строительных работ является классически материалоемким. поэтому группа затрат «Материалы» занимает наибольший удельный вес в сумме расходов на выполнение строительно-монтажных работ. Затраты на материалы планируются на основе либо смет, либо строительных нормативов и стандартов.

Следующая крупная статья расходов — затраты на оплату труда персонала, непосредственно работающего на строительных объектах. Эти расходы тоже нормируются, их сумма зависит от планового объема работ в человеко-часах.

5. Необходимость значительных инвестиций в обновление производственных фондов.

Во-первых, производственные фонды в условиях производства строительно-монтажных работ ускоренно изнашиваются, а во-вторых, немало стоят. Поэтому в стратегическом бизнес-плане строительной компании всегда есть раздел с описанием инвестиционного плана.

Если строительная компания выполняет работы по объекту, который в дальнейшем самостоятельно будет реализовывать, как правило, ей необходимо внешнее финансирование. Это связано опять же с особенностями деятельности: затраты по объектам строительства начинаются еще до выполнения строительно-монтажных работ (оплата проекта, оформление разрешительной документации и согласований, аренда земельных участков, закупка строительных материалов и т. д.), а поступление денежных средств растянуто во времени от «нулевого» этапа строительства (фундамент здания) до полной реализации объекта недвижимости (т. е. значительно позже окончания работ и сдачи объекта).

Следовательно, при составлении стратегического бизнес-плана необходимо рассчитать величину внешнего финансирования и стоимость расходов (процентов) за использование этих денег.

Обратите внимание!

Разработать стратегический бизнес-план строительной компании невозможно без составления плана-графика выполнения работ по каждому из объектов строительства — именно на основании такого графика рассчитываются доходы и затраты компании по временным периодам бизнес-плана.

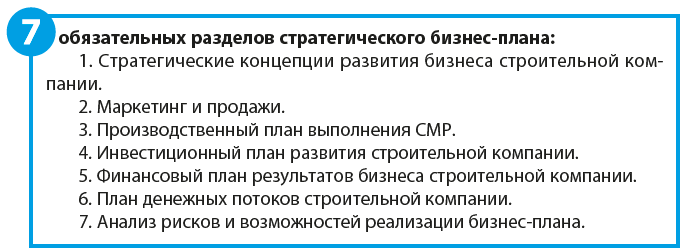

СТРУКТУРА СТРАТЕГИЧЕСКОГО БИЗНЕС-ПЛАНА СТРОИТЕЛЬНОЙ КОМПАНИИ

Структура стратегического бизнес-плана зависит от сферы деятельности и специфики компаний.

Рассмотрим их подробнее.

Раздел 1. Стратегические концепции развития бизнеса строительной компании

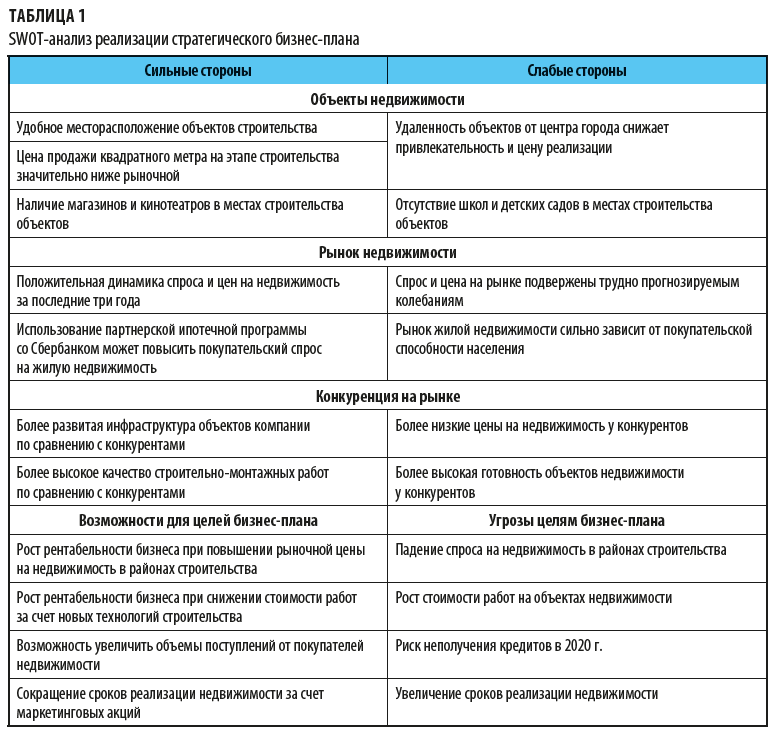

Первый раздел плана содержит сведения об основных направлениях развития деятельности компании, тенденциях в отраслевых рынках и динамике спроса на объекты недвижимости, аналогичные тем, которые прогнозируются в бизнес-плане. Кроме этого, раздел должен содержать оценку сильных и слабых сторон (SWOT-анализ) компании для развития в прогнозируемом периоде. Пример такого анализа показан в табл. 1.

Раздел 2. Маркетинг и продажи

Во втором разделе обычно приводят:

• результаты маркетинговых исследований тенденций рынка недвижимости в регионе деятельности строительной компании;

• план реализации объектов недвижимости, которую компания строит самостоятельно для дальнейшей продажи;

• план доходов от всех строительных проектов компании в прогнозируемом периоде.

Мы рекомендуем

Чтобы обосновать прогнозную цену реализации квадратного метра объектов недвижимости, включите в бизнес-план данные о динамике цен на аналогичные объекты за прошлые периоды. Это может быть таблица (см. табл. 2) или диаграмма.

А. А. Гребенников,

главный экономист ГК «Резон»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 3, 2020.

БИЗНЕС-ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ Текст научной статьи по специальности «Экономика и бизнес»

Текст научной работы на тему «БИЗНЕС-ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ»

Студент, Тюменский индустриальный университет (Россия, г. Тюмень)

БИЗНЕС-ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

Аннотация: в данной статье затрагивается тема планирования, методы систематизации управления строительным предприятием. Оценка финансовых, материальных и трудовых ресурсов организации.

Ключевые слова: бизнес, планирование, строительство, капитал, предприятие, инвестиции, ресурсы.

Цель — определение возможных объемов финансовых ресурсов и капитала на основе прогнозирования величины финансовых показателей.

Баланс характеризует финансовое положение предприятия на определенную дату и отражает его ресурсы в единой денежной оценке по их составу и направлениям использования, с одной стороны «актив», и по источникам их финансирования — с другой стороны «пассив».

Планируемые показатели доходной части бюджета предприятия являются фундаментом для большей части стратегических и тактических финансовых планов. Разделение затрат на переменные и постоянные имеет важное значение при переходе к рыночным отношениям.

В строительстве в зависимости от назначения и места совершения строительных работ при планировании и учете затрат принят следующий перечень статей: материалы, расходы на оплату труда рабочих, расходы по содержанию и эксплуатации строительных машин и механизмов — эти статьи затрат объединены в группу прямых затрат. Доля затрат на материалы в составе

объема по видам работ равна: нулевой цикл — 55%; санитарно-технические — 35%; отделочные — 40%; столярные — 45%; кровельные — 30%.

Расчет суммы плановых затрат на приобретение материальных ресурсов сводится в таблицу 1.

Таблица 1. Расчет суммы плановых затрат на приобретение материальных

Перио д Наименование работ

Нулево й цикл Сантехниче ские Отделоч ные Столярны е Кровельн ые ВСЕГО

Январь 6 400 416 4 416 269 2 383 668 4 239 090 2 865 750 20 305 193

Феврал ь 6 400 416 4 416 269 2 383 668 4 239 090 2 865 750 20 305 193

Март 6 400 416 4 416 269 2 383 668 4 239 090 2 865 750 20 305 193

1 кв. 19 201 248 13 248 806 7 151 004 12 717 270 8 597 250 60 915 578

Апрель 6 720 437 4 637 082 2 502 851 4 451 045 3 009 038 21 320 452

Май 7 392 480 5 100 790 2 753 137 4 896 149 3 309 941 23 452 497

Июнь 8 501 353 5 865 909 3 166 107 5 630 571 3 806 432 26 970 372

2 кв. 22 614 270 15 603 781 8 422 095 14 977 765 10 125 411 71 743 321

Июль 8 501 353 5 865 909 3 166 107 5 630 571 3 806 432 26 970 372

Август 8 501 353 5 865 909 3 166 107 5 630 571 3 806 432 26 970 372

Сентяб рь 8 501 353 5 865 909 3 166 107 5 630 571 3 806 432 26 970 372

3 кв. 25 504 058 17 597 726 9 498 321 16 891 714 11 419 297 80 911 116

Октябр ь 8 076 285 5 572 613 3 007 802 5 349 043 3 616 111 25 621 853

Ноябрь 7 268 656 5 015 352 2 707 022 4 814 138 3 254 500 23 059 668

Декабр ь 6 178 358 4 263 049 2 300 968 4 092 018 2 766 325 19 600 718

4 кв. 21 523 299 14 851 014 8 015 791 14 255 199 9 636 935 68 282 239

ГОД 88 842 875 61 301 326 33 087 211 58 841 947 39 778 894 281 852 254

Статья затрат «Расходы на содержание и эксплуатацию машин и механизмов» по своему экономическому содержанию представляет собой совокупность затрат на материальные ресурсы: запасные части, покупные комплектующие изделия, топливо, транспортные услуги, энергетические ресурсы со стороны (тепло-, электроэнергия, сжатый воздух, вода), а также заработную плату рабочих, занятых обслуживанием и эксплуатацией машин и механизмов. В план денежных потоков включается только реальные поступления и расходы, планируемые на каждый конкретный период времени. Это фактически выплачиваемые деньги, а не обязательства, принятые на себя предприятием сейчас, но подлежащие оплате в будущем, они отражаются в проекте отчета о финансовых результатах деятельности и в балансе. Именно поступление и расходование денежных средств нужно контролировать прежде

всего, как для своевременной оплаты счетов и оптимального привлечения заемных средств, так и для эффективного вложения временно свободного капитала.

Налоговый кодекс Российской Федерации. Часть вторая [Электронный ресурс]: от 05.08.2000 N 117-ФЗ (ред. от 02.07.2021, с изм. с изм. и доп., вступ. в силу с 01.10.2021) // Консультант Плюс: справочно-правовая система [Офиц. сайт]. — Режим доступа: www.consultant.ru/.

Баринов В. А. Бизнес-планирование [Электронный ресурс]: Учебное пособие / В. А. Баринов — М.: ФОРУМ: ИН- ФРА-М, 2003. — 272 с. — Режим доступа: www.economics.studю/planiшvanie-Ыznes/Ыznes-planiшvanie- uchebnoe-posobie-forum-fra.html.

Бизнес-планирование деятельности строительной организации [Текст]: методические указания к выполнению курсовой работы для студентов направления подготовки 08.04.01 «Строительство» профиль «Управление строительной организацией» (уровень академической магистратуры) / сост. Н.В. Меллер, И.Ю. Некрасова; Тюменский индустриальный университет. — Тюмень: Издательский центр БИК ТИУ, 2019. — 82 с.

Student, Tyumen Industrial University (Russia, Tyumen)

BUSINESS PLANNING CONSTRUCTION ORGANIZATION

Abstract: this article touches upon the topic of planning, methods for systematizing the management of a construction enterprise. Assessment of financial, material and labor resources of the organization.

Keywords: business, planning, construction, capital, enterprise, investments, resources.

Источник https://www.beboss.ru/bplans-biznes-plan-stroitelnoy-kompanii

Источник https://www.profiz.ru/se/3_2020/biznes_plan_dlja_strojki/

Источник https://cyberleninka.ru/article/n/biznes-planirovanie-deyatelnosti-stroitelnoy-organizatsii