Бизнес-план как основа инвестиционного проекта

Планирование есть непрерывный процесс поиска новых путей и методов оптимизации целевых действий за счет новых возможностей. Бизнес-план как основа инвестиционного пролекта. Бизнес-план представляет собой документ внутрифирменного планирования.

| Рубрика | Финансы, деньги и налоги |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 26.10.2008 |

| Размер файла | 91,7 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Бизнес-план как основа инвестиционного проекта

Практический пример составления бизнес-плана

Упорядоченную схему действий по достижению определенной цели называют «планом”, следовательно, планирование есть непрерывный процесс поиска новых путей и методов оптимизации целевых действий за счет новых возможностей.

Так, руководство любого предприятия все время ощущает необходимость выбора. Оно должно осуществить выбор оптимальной цены реализации, величины выпускаемой серии продукции, принимать решения в область кредитной и инвестиционной политики и многое другое. Чтобы обеспечить возможность принятия экономически обоснованных решений, на предприятиях производятся и анализируются расчеты альтернативных предложений и описываются ожидаемые результаты экономической деятельности. Правда, руководители многих предприятий (особенно небольших) склонны считать, что не следует тратить время на так называемое «формальное планирование” (т.е. подробно фиксировать на бумаге всю схему действий), поскольку экономическая ситуация так быстро меняется, что приходится постоянно вносить изменения и дополнения в первоначальную схему. Следовательно, эта часть руководителей полагает, что в быстроменяющихся экономических условиях достаточно неформального планирования, т.е. такого планирования, при котором все держится в уме и нет необходимости тратить время на фиксацию (запись) своих действий.

Однако ученые, а также руководители крупных предприятий относят планирование к деятельности высшего порядка и считают, что формальное планирование предоставляет немало выгод:

— помогает руководству предприятия мыслить перспективно;

— способствует четкой координации предпринимаемых предприятием усилий;

— формирует систему целевых показателей деятельности для последующего контроля;

— готовит предприятие к возможным внезапным рыночным переменам;

— демонстрирует взаимосвязь обязанностей всех должностных лиц.

Несмотря на все трудности и проблемы, в сфере частного предпринимательства в России заняты уже миллионы людей. Однако бизнес — этот совершенно особая манера жизни, предполагающая готовность предпринимать самостоятельные решения и рисковать. Решив заняться бизнесом, предприниматель должен тщательно спланировать его организацию. Речь идет о бизнес-планах, с которыми во всем мире принято начинать любое коммерческой предприятие. В условиях рынка подобные планы необходимы всем: банкирам и потребителям-инвесторам, сотрудникам фирм, желающим оценить свои перспективы и задачи, и, прежде всего, самому предпринимателю, который должен тщательно проанализировать свои идей, проверить их реалистичность. Собственно говоря, без бизнес-плана, вообще нельзя браться за коммерческую деятельность, т.к. возможность неудачи будет слишком велика.

Каждая фирма, начиная свою деятельность, обязана четко представлять потребность в перспективе в финансовых, материальных, трудовых и интеллектуальных ресурсах, источники их получения, а также уметь точно рассчитывать эффективность использования имеющихся средств в процессе работы фирмы. В рыночной экономике предприниматели не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию, как о состоянии целевых рынков, положения на них конкурентов, так и о собственных перспективах и возможностях.

При всем многообразии форм предпринимательства существуют ключевые положения, применимые практически во всем областях коммерческой деятельности и для различных фирм, необходимые для того, чтобы своевременно подготовится, обойти потенциальные трудности и опасности.

В связи с этим тема является актуальной.

Цель данной курсовой работы — разработка экономического обоснования целесообразности получения долгосрочного кредита на производство оконных блоков ООО «Евроокно».

Задача работы — ближе познакомиться с методикой подготовки и расчета бизнес-плана по налаживанию производства новой продукции на примере ООО «Евроокно».

1. бизнес-план КАК ОСНОВА ИНВЕСТИЦИОННОГО ПРОЕКТА

Отечественные предприятия имеют пока небольшой опыт работы в условиях рынка, да и рыночные отношения еще далеки от их уровня в развитых странах. Наша экономика находится в глубоком экономическом кризисе. Экономическая и социальная ситуация, в которой работают предприятия, не позволяет осуществлять прямое использование зарубежных методических разработок при составлении бизнес-планов российскими предприятиями. Необходима их адаптация к реальным экономическим условиям нашей страны.

Бизнес-план представляет собой документ внутрифирменного планирования, излагающий все основные аспекты планирования производственной и коммерческой деятельности предприятия, анализирующий проблемы, с которыми оно может столкнуться, а также определяющий способы решения финансово-хозяйственных задач. (10)

В кризисных экономических условиях переходного периода бизнес-план предприятия должен, прежде всего, решать задачи улучшения его финансового состояния. В этой связи рассмотрение именно финансового аспекта бизнес-плана наиболее актуально.

Поскольку бизнес-план является документом внутрифирменного планирования, при его разработке на предприятии возникает вопрос: в какой мере можно использовать накопленный опыт составления применявшихся ранее на практике техпромфинпланов?

Представляется, что такая преемственность возможна. В экономических условиях переходного периода бизнес-план предприятия должен быть планом производственной, хозяйственной и финансовой деятельности, своеобразной трансформацией годового техпромфинплана, его адаптацией к рыночным условиям. Ошибочно противопоставление бизнес-плана техпромфинплану как совершенно разных документов. Конечно, по целям они отличаются, но полное отрицание взаимосвязи методических вопросов, их разработки отрицает и преемственность в необходимости планирования. Игнорируется при этом богатейший опыт работников плановых служб предприятий. Это недопустимо для переходного к рынку периода, когда у работников предприятий частично еще сохраняются традиционные для плановой экономики навыки планирования, а новые методы еще достаточно хорошо не известны.

В зависимости от целей потребность в разработке бизнес-планов выявляется при решении финансовых и управленческих задач в различных сферах хозяйственной деятельности. Обобщение пока еще небольшого опыта составления бизнес-плана отечественными предприятиями и организациями позволяет выделить следующие области их применения:

подготовка инвестиционных заявок существующими и вновь создаваемыми предприятиями на получение кредитов в коммерческих банках;

обоснование предложений по приватизации предприятий государственной и муниципальной собственности;

разработка проектов создания частных фирм, без чего риск разорения новых предпринимателей оказывается чрезмерным;

выбор экономически выгодных направлений и способов достижения положительных финансовых результатов предприятиями и фирмами, находящимися сегодня в новых условиях работы, сбыта продукции, общей неплатежеспособности хозяйствующих субъектов;

составление проектов эмиссии ценных бумаг (акций, облигаций) предприятий;

привлечение иностранных инвестиций для развития предприятия.

К основным задачам, которые акционерное общество может решить при помощи составления бизнес-плана, относятся:

определение емкости и перспектив развития рынка сбыта продукции по основному производству;

оценка возможных затрат по изготовлению и реализации продукции и услуг;

соизмерение затрат с возможными ценами для прогнозирования прибыли;

обнаружение в планировании финансово-хозяйственной деятельности возможных просчетов и ошибок;

определение целесообразности развития данного производства в сложившихся экономических условиях. (13)

Законодательство не закрепляет обязательность разработки бизнес-плана. Зарубежный опыт и пока еще небольшой опыт отечественных предприятий показывают, что составлять бизнес-планы заставляет сама жизнь. Бизнес-план решает задачи не только оперативного планирования, но может иметь и стратегические цели. В этой сфере хозяйственных интересов предприятия бизнес-план может помочь решить проблему финансирования. При заключении договоров банка с инвестиционным фондом либо другим возможным инвестором бизнес-план позволяет убедить их в том, что предприятие имеет перспективные возможности развития производства, что есть последовательная и реальная программа проведения предпринимательской идеи в жизнь.

Хозяйственные партнеры предприятия прежде чем установить с ним договорные отношения, могут с помощью бизнес-плана убедиться в наличии шансов на коммерческий успех и обеспечение достаточного уровня прибыльности. Таким образом можно строить хозяйственные взаимоотношения с поставщиками сырья, материалов, топлива, оборудования; с посредниками в реализации собственной продукции предприятия; с фирмами, с которыми предполагается осуществлять кооперирование научно-технической, производственной, инвестиционной и иной хозяйственной деятельности. (18)

Бизнес-план можно составлять на несколько лет вперед, с его корректировкой и пересмотром по мере необходимости.

Целью проведения экспресс-анализа финансового состояния предприятия является оценка структуры его баланса с точки зрения платежеспособности в соответствии с системой критериев для определения неудовлетворительной структуры баланса предприятий, утвержденной постановлением Правительства Российской Федерации от 20 мая 1994 г. М 448 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий», На основе предлагаемой методики можно дать оценку финансовому состоянию, сопоставимую с официальными требованиями государства, понятную для российских акционерных обществ. Вместе с тем следует заметить, что методика эта пока несовершенна. Поиск новых, более точных критериев оценки продолжается.

Для проведения экспресс-анализа финансового состояния предприятия используются его годовая и квартальная отчетность: форма 1 «Баланс предприятия»; форма 2 «Отчет о финансовых результатах их использовании», справка к форме 2 «Справка к отчету о финансовых результатах и их использовании». Анализ и оценка структуры баланса предприятия проводятся на основе показателей:

— коэффициента текущей ликвидности;

— коэффициента обеспеченности собственными средствами.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности. Он рассчитывается как отношение фактической стоимости находящихся в наличии оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (сумма итогов II и III разделов актива баланса) к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных видов кредиторской задолженности (итог II пассива баланса за вычетом строк 500, 510, 730, 740). (13)

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Данный коэффициент определяется как отношение разности между объемами источников собственных средств (итог 1 раздела пассива баланса) к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности, прочих оборотных активов (сумма итогов II и III разделов актива баланса).

Сопоставление рассчитанных значений показателей с их позитивной величиной и фактическими данными за другие периоды хозяйственной деятельности позволяет дать оценку не только фактически сложившегося финансового состояния, но и динамики показателей, определить тенденции в результатах хозяйственной деятельности. И, следовательно, наметить первоочередные меры и направления работы по улучшению финансового положения путем использования внешних и внутренних факторов, влияющих на производство.

Большой практический интерес для руководителей предприятий вызывает составление программы выполнения организационного плана с указанием сроков выполнения работы и ответственных исполнителей и подготавливаемых выходных документов.

Такая программа, помимо уже названных подготовительных работ, должна предусмотреть проведение по направлениям, выявленным экспресс-анализом, более детального анализа финансово-хозяйственной деятельности включающего:

анализ структуры стоимости имущества предприятия и средств, вложенных в него;

анализ платежеспособности предприятия;

анализ финансовой его устойчивости;

оценку возможных перспектив развития предприятия. (15)

Организационный план разработки бизнес-плана целесообразно рассмотреть и утвердить Правлением предприятия либо Советом директоров акционерного общества. Вопросы методического обеспечения реализации бизнес-плана и контроль за ходом его выполнения интересуют всех акционеров и работников предприятия, поскольку от успешного решения зависит и курс акций общества и уровень выплачиваемых дивидендов.

В методических указаниях отделам и службам предприятия по составлению основных разделов бизнес-плана обычно предусматривается разработка Программы социальной защиты работников и акционеров. Рекомендуется также иметь график контрольных проверок и периодические отчеты администрации и другие формы информирования акционеров и работников предприятия о результатах проведения работ по составлению и реализации бизнес-плана.

Разработчикам бизнес-планов на предприятиях следует иметь в виду, что не существует общепринятой, единой для всех, регламентированной его формы и структуры. В то же время при значительных внешних различиях бизнес-планов методы из разработки практически совпадают. Это позволяет для решения проблем методического обеспечения разработки бизнес-плана пользоваться наиболее типичными методами его составления.

Структура и содержание бизнес-плана строго не регламентированы. В отличие оргтехпромфинплана (плана производственно-хозяйственной деятельности предприятия) бизнес-план может иметь 6, 7, 12, 18 и другое число разделов. Он ориентирован на достижение успеха главным образом в финансово-экономической деятельности. Хотя бизнес-план не имеет строго регламентированных содержания и структуры, при его подготовке следует обратить внимание на следующие условия.

1. Бизнес-план должен быть профессиональным. По содержанию, внешнему виду судят о компетенции предпринимателя, разработавшего этот бизнес-план. Этот документ должен быть простым, понятным и доступным для пользования.

2. Бизнес-план должен быть разделен на главы (разделы). Первый раздел (глава) — цели и задачи предпринимательского дела. Бизнес-план должен быть составлен таким образом, чтобы любой инвестор мог легко отыскать в плане интересующие его разделы, части, пункты. С этой целью необходимо предусмотреть функциональное подразделение каждой главы. Для более полного и наглядного восприятия информации рекомендуется использовать таблицы, схемы, диаграммы, графики.

3. Следует заручиться объективной оценкой бизнес-плана. Прежде всего необходимо ознакомить с ним всех членов предпринимательского коллектива. Бухгалтер или главный бухгалтер должен тщательно проверить все финансовые расчеты. При возможности заключение по бизнес-плану должен сделать аудитор. Другими словами, ни один потенциальный инвестор не должен обнаружить какой-либо ошибки в бизнес-плане.

4. Необходимо контролировать распространение бизнес-плана, так как он содержит конфиденциальную информацию о бизнесе предпринимателя или группы предпринимателей. Следует нумеровать каждый экземпляр. В любом случае при первом знакомстве с потенциальным инвестором следует представить ему краткий обзор или сводку данных, и если инвестор выразил свою заинтересованность, только в этом случае можно представить ему детальный план.

5. Оптимальным по структуре и содержанию считается бизнес-план, включающий семь разделов. (11)

Как уже говорилось, бизнес-план может содержать различное количество разделов, приведем схему наиболее распрастроненного из них.

Последовательность работы над составлением бизнес-плана выглядит следующим образом:

Резюме

Данный раздел должен состоять из 3 — 4-х страниц.

Это сводный раздел бизнес-плана, представляющий основные идеи и содержание плана в миниатюре. Он должен быть наиболее четким, лаконичным и убедительным, так как ознакомление с ним должно дать относительно полное представление о содержании всего бизнес-плана. Поскольку этот раздел основной, он создается и уточняется по мере проработки плана, а завершается лишь после составления бизнес-плана в целом. В сводном разделе бизнес-плана представлены:

генеральная цель проекта (сделки);

краткая характеристика предпринимательского продукта, конечного результата намечаемого плана и их отличительные особенности;

пути и способы достижения поставленных целей;

сроки осуществления проекта (сделки);

затраты, связанные с его реализацией; ожидаемая эффективность и результативность;

область использования результатов;

общие сводные показатели: объемы производства и реализации продукции и услуг, выручка, собственные и заемные средства, прибыль, рентабельность;

специальные показатели: качество реализуемых товаров и услуг, их отличительные свойства, приспособленность к особым вкусам и запросам потребителя, срок окупаемости вложений, низкая степень риска, гарантированность получения планируемого результата.

Проектируемый продукт или вид услуг

В этом разделе бизнес-плана должны быть зафиксированы:

наглядные данные, позволяющие с требуемой полнотой “осязать» предпринимательский продукт (опытный образец, его характеристики, описания, модели и фотографии);

сведения о круге потребителей предпринимательского товара и потребностях, которые он будет удовлетворять: прогноз платежеспособного спроса на товар;

данные о регионе, группах населения, организациях, которые предпочтительно, исходя из анализа и прогноза, станут покупателями и потребителями товара;

данные о динамике ожидаемого потребления товара по временным периодам с учетом факторов, влияющих на изменение потребностей в данном товаре.

Результаты прогнозно-аналитических оценок этих параметров включаются в бизнес-план; прогноз цен, по которым предполагается реализовать продукт предпринимательской деятельности (продукция, товар, работы, услуги). С учетом высокого уровня инфляции предвидение цены продукта предпринимательства представляет самый трудный элемент составления большинства бизнес-планов.

Оценка рынка сбыта

Объем данного раздела должен содержать не более 5-6 страниц машинописного текста.

Этот раздел — непосредственное продолжение изучения потребностей и прогнозирования цен. Он предопределяет объемы производства и продаж товаров по временным периодам реализации предпринимательского проекта.

Исследование, анализ, оценка рынка в процессе подготовки бизнес-плана опираются, с одной стороны, на предположения, т.е. носят прогностический характер, а с другой, — на предварительную договоренность с потенциальным покупателем или с торговыми, сбытовыми организациями.

В случаях кратковременных мелких или долговременных крупных предпринимательских проектов ситуации различны. В первом случае можно с высокой степенью достоверности установить круг покупателей, потребителей предпринимательского продукта, что позволяет сделать вывод об объемах продаж. Во втором случае ситуация более сложная. Изменение спроса на товар, его продажа, потребление устанавливаются при составлении бизнес-плана на основе предположений, оценок, расчетов) прогнозов.

Наряду с расчетно-аналитической оценкой рынка сбыта бизнес-план должен предусматривать также способы активизации рынка посредством маркетинговой и других видов деятельности.

При разработке этого раздела необходимо учитывать конкурентов, их возможности, способности и ценовую политику. Поэтому работа над бизнес-планом должна включать корректировку прогнозируемого объема продаж с учетом конкуренции.

Конкуренция

В данном разделе бизнес-плана необходимо охарактеризовать внешнюю маркетинговую среду предприятия.

Прежде всего следует объективно ответить на вопросы :

1. Кто является крупнейшим производителем аналогичных товаров.

2. Как обстоят их дела:

с объектами продаж;

с внедрением новых моделей;

с техническим сервисом (если речь идет о машинах или оборудовании);

много ли внимания и средств уделяют они рекламе своих изделий.

3.Что собой представляет продукция конкурентов:

4. Каков уровень цен на продукцию конкурентов. В общих чертах

(ориентировочно) их политика цен.

Однако следует оценивать конкурентов предельно трезво, в противном случае велик риск оказаться с репутацией плохого предпринимателя.

Организационный план

Содержание этого раздела во многом зависит от вида предпринимательской деятельности (производственное, коммерческое, финансовое). Программа предпринимательских действий обычно включает:

ь маркетинговую деятельность (реклама, определение рынка сбыта, контакты с потребителем, учет его запросов);

ь осуществление производства продукции (производственное предпринимательство);

ь закупку, хранение, транспортировку, реализацию товаров (особенности в коммерческом предпринимательстве); обслуживание покупателя, в том числе послепродажное. Организационные меры — неотъемлемая часть программы действий, призванные способствовать упорядочению исполнения бизнес-плана. Это способы управления реализацией бизнес-планом, организационные структуры управления проектом, методы координации действий исполнителей, а также меры по установлению специальных форм оплаты труда, стимулирования, набора и подготовки кадров (кадровое обеспечение), учета, контроля и др.

В разделе необходимо отметить, с кем предстоит организация нового дела и как планируется налаживание с ним работы. При этом отправной точкой должны быть квалифицированные требования, где указывается:

какие именно специалисты (какого профиля, образования, опыта) и с какой заработной платой необходимы для успешного ведения дел;

на каких условиях принимаются на работу специалисты (постоянная работа, совместители (внешние эксперты));

есть ли возможность воспользоваться услугами какой-либо организации по найму такого рода профессионалов;

в случае, если часть персонала уже нанята, необходимо дать о

своих сотрудниках краткие биографические данные: квалификация, прежний опыт работы.

Так же в этом разделе приводится и организационная структура предприятия, которая отражает:

кто и чем будет заниматься;

взаимодействие всех служб друг с другом;

координация и контроль их деятельности.

Целесообразно оговорить в этом разделе и вопросы оплаты труда руководящего персонала и его стимулирования.

В этом разделе также рассматривается, в какой форме, по мнению разработчика, должна осуществляться реализация проекта (совместное предприятие, долевое участие и др.), какие необходимы организационные меры по созданию организационной основы проектов.

Стратегия маркетинга

Раздел должен быть содержательным, полезным и убедительным. Основная задача — объяснить потенциальным партнерам и инвеститорам основные элементы своего плана маркетинга (этот документ используется и для своего внутреннего пользования).

Объем раздела составляет 3-4 страницы машинописного текста.

К основным элементам плана маркетинга относятся:

1. Схема распространения товаров

через собственные фирменные магазины;

через оптовые организации.

методика определения цен на товары;

ожидаемый уровень рентабельности на вложенные средства.

методы организации рекламы;

величина средств, необходимых для реализации рекламы.

4. Методы стимулирования продаж:

за счет расширения сбыта;

за счет новых форм привлечения покупателей.

Организация послепродажного обслуживания клиентов (для технических товаров):

методы организации службы сервиса;

величина необходимых для этого финансовых ресурсов.

6. Формирование общественного мнения о фирме и товарах: разработка методик, позволяющих добиваться хорошей репутации своих товаров и самой фирмы в глазах общественности

7. В случае реализации товара за рубежом желательно привести сведения об оценке патентоведами патентной чистоты этих товаров в странах их реализации.

План производства

Главная задача данного раздела бизнес-плана доказать потенциальным партнерам реальность производства нужного объема товаров и в заданные сроки.

Необходимо ответить на следующие вопросы:

1.Место производства товаров на действующем или на вновь создаваемом предприятии.

2.Необходимые для этого производственные мощности и их рост из года в год.

3.Где и у кого, на каких условиях будет закупаться сырье, материалы и комплектующие. Какова репутация этих поставщиков и есть ли опыт работы с ними.

4.Предполагается ли производственная кооперация и с кем.

5.Возможно ли какое либо лимитирование объемов производства или поставок ресурсов.

6.Какое оборудование потребуется и где намечается его приобрести.

Возможны ли при этом проблемы и какого рода.

Данные этого раздела приводятся в перспективе на 2-3 года вперед, а для крупных предприятий и на 4-5 лет.

При этом рекомендуется составить схему производственных потоков непосредственно на предприятии, на которой должно быть наглядно показано:

откуда и как будут поступать на предприятие все виды сырья и комплектующих изделий;

в каких цехах и как они будут перерабатываться в продукцию;

как и куда эта продукция будет поставляться с предприятия.

В этом разделе приводятся сведения о видах и объемах ресурсов, необходимых для осуществления предпринимательского проекта, источниках и способах получения ресурсов. Ресурсное обеспечение охватывает: материальные ресурсы (материалы, полуфабрикаты, сырье, энергия, здания, оборудование и др.);

финансовые ресурсы (текущие денежные средства, капитальные вложения, кредиты, ценные бумаги);

информационные ресурсы (статистическая, научно-техническая информация).

Завершает данный раздел бизнес-плана оценка возможных издержек производства и ее динамика на перспективу.

Юридический план

Конкретное наполнение раздела зависит от выбранной формы организации, которую необходимо указать:

совместное предприятие и так далее.

Оценка риска и страхование

Раздел разбит на две части:

В первой предугадываются все типы рисков, с которыми авторы бизнес-плана могут столкнуться: пожары и землетрясения, забастовки и межнациональные конфликты, изменения в налоговом регулировании и колебания валютных курсов, а также источники и момент их возникновения.

Во второй части дается ответ на вопрос: как уменьшить риски и потери. Ответ должен состоять из двух пунктов:

Указываются организационные меры профилактики рисков, разрабатываются меры по сокращению этих рисков и потерь.

Приводится программа страхования от рисков.

В случае создания современной системы коммерческого страхования в бизнес-планах указываются типы страховых полисов (может страховаться любой шаг от покупки оборудования до обеспечения валютных средств из-за спекулятивных колебаний курсов валют) и на какие суммы их планируется приобрести.

Финансовый план

Анализируя отечественный опыт по вопросам составления бизнес-плана, можно сделать вывод, что из всех его разделов наименее разработанным справедливо считается финансовый план. В этой связи подчеркнем, насколько велика роль методического обеспечения именно финансовой части бизнес-плана. Поскольку в данной главе рассматривается только финансовый аспект его составления, остановимся на изложении именно этой задачи.

Раздел призван обобщить материалы, полученные в результате всей предыдущей работы и представить их в стоимостном выражении. В данном случае необходимо подготовить сразу несколько стандартных для мировой практики документов:

1.Прогноз объемов реализации.

Основная задача дать представление о той доле рынка, которую предполагается завоевать новой продукцией. Рекомендуется составлять такой прогноз на три года вперед с разбивкой по годам:

первый год — данные приводятся помесячно второй год — данные приводятся поквартально третий год — приводится общей суммой продаж за 12 месяцев.

2.Баланс денежных расходов и поступлений.

Главная задача — проверить синхронность поступления и расходования денежных средств, а значит, и будущую ликвидность предприятия при реализации данного проекта. Полученная таким образом информация служит основой для определения общей стоимости всего проекта.

Баланс денежных расходов и поступлений требует тщательной проработки его при составлении, где статьи и суммы вложения средств и их поступления от реализации продукции отражаются:

первый год — помесячно

второй год — поквартально

третий год — в целом за 12 месяцев

3.Таблицу доходов и затрат.

Задача данного документа показать, как будет формироваться и изменяться прибыль:

первый год — помесячно

второй год — поквартально

третий год — в целом за 12 месяцев

Среди анализируемых показателей выделяются:

доходы от продаж товаров;

издержки производства товаров;

суммарная прибыль от продаж;

общепроизводственные расходы (по видам);

чистая прибыль (строка в) минус строка г) ).

4.Сводный баланс активов и пассивов предприятия.

Назначение — главным образом для специалистов коммерческих банков в оценке тех сумм, которые намечается вложить в активы разных типов и за счет каких пассивов предприниматель собирается финансировать создание или приобретение этих активов, рекомендуется составлять на начало и конец первого года реализации продукции.

5.График достижения безубыточности.

Это схема, показывающая влияние на прибыль объемов производства, продажной цены и себестоимости продукции (в разбивке на условно-постоянные и условно-временные издержки).

С помощью этого графика можно найти так называемую точку безубыточности, то есть тот объем производства, при котором кривая, показывающая изменение выручки от реализации (при заданном уровне цен), пересечется с кривой, показывающей изменение себестоимости продукции. Допускается несколько вариантов такого графика, соответствующих разным уровням цен на продукцию.

Прогноз финансовых результатов предлагается составлять по форме, утвержденной распоряжением Федерального управления по делам о несостоятельности (банкротстве). При этом предлагается при разработке финансового раздела бизнес-плана исходить из того, что определение средств, необходимых для финансового развития предприятия, предполагает оценку этого плана как инвестиционного проекта. Это означает, что предусмотренные бизнес-планом затраты предприятия должны быть обоснованы их экономической эффективностью.

Прогноз финансовых результатов только тогда будет достоверным, когда достоверны сведения о перспективах роста основных производственных показателей, динамика которых была обоснована в других разделах бизнес-плана. Выручка от реализации продукции определяется исходя из прогнозных объемов продаж на планируемый год и прогнозных цен. Естественно, что из-за большого ассортимента выпускаемой продукции выручка от реализации может быть дана только в общей сумме, а не применительно к одному виду продукции, как это предусмотрено методикой Федерального управления по делам о несостоятельности.

Прогнозирование объемов продаж, затрат на производство реализованной продукции, результатов от прочей реализации, доходов и расходов от внереализационных операций, а также платежей в бюджет из прибыли должно учитывать возможности предприятия по изысканию дополнительных резервов роста производства и реализации продукции. Такие дополнительные возможности могут появиться у предприятия уже на стадии реализации программы работ по разработке и реализации бизнес-плана, который составлен с учетом отраслевых особенностей предприятий топливно-энергетического комплекса.

Для реальной оценки дополнительных финансовых возможностей, выявленных в результате анализа финансово-хозяйственной деятельности общества, полезно эту оценку производить в нескольких вариантах.

Финансовый план является результирующей частью бизнес-плана. Содержит проектные данные о финансовых потоках, размерах инвестиций, объемах продаж, а также требования к инвестициям. Финансовый план разрабатывается, как правило, на 3-5 лет. Проект первого года расписывается помесячно, второго — поквартально, данные последующих лет даются в целом по годам. Если на первый год планирование осуществляется с привязкой к определенной группе показателей и специфике затрат первого года производства, то на второй — на основе результатов исследований емкости рынка и тенденций его изменения в целом. На третий — пятый годы финансовое планирование целесообразно осуществлять на основе моделей цен в процентном соотношении к объему продаж. В финансовом плане должны найти отражение следующие вопросы: объем продаж и общая прибыль; процентное отношение доходов и расходов; общий объем инвестиций; использование собственных и заемных средств, их источники и сроки погашения задолженности; срок окупаемости вложений; сроки начала выплаты дивидендов; издержки производства и обращения. Структура финансового плана состоит из плана доходов, плана расходов (кассового плана) и баланса первого (помесячно), второго (поквартально) и третьего (в целом за год) годов. На последние годы приводятся общие данные о доходах и расходах в соответствующем плане.

В плане доходов делается расшифровка динамики объема продаж, стоимости товара с учетом транспортных средств (издержки, непосредственно относимые на данный товар) и общей прибыли. Отдельно расшифровываются постоянные затраты, к которым относят аренду, страхование, амортизацию, управленческие затраты, затраты на маркетинг и сбыт.

План расходов содержит данные о динамике расходования и возмещении всего инвестированного капитала. В расходы включаются покупка активов, выплата займов, приобретение оборудования (непроизводственного), инвентаря, а также убытки от хозяйственной деятельности (определенные в плане доходов).

Баланс отражает структуру активов и пассивов компании и соответствует отчетной форме 1.

В целом необходимо отметить что данный план является стандартным и предприятие может его самостоятельно изменять под собственные особенности, при этом оставляя все необходимые разделы.

3. Практический пример составления бизнес-плана

Название предприятия

Сведения о предприятии

Сфера деятельности и отраслевая принадлежность

Организационно-правовая форма предприятия

Организационно-правовая форма предприятия — «Общество с ограниченной ответственностью».

Основные виды выпускаемой продукции или оказываемых услуг

Предприятие будет производить: евроокна высшего и первого сорта из древесины (в настоящее время на территории Вологодской области не выпускаются).

Основные потребители

Основными предполагаемыми потребителями будут строительные компании.

Производственные мощности

Заключены договора на поставку высокотехнологичного оборудования и технологий.

Предполагаемое количество персонала составит 20 (двадцать) человек при 1-й сменной работе.

Цель проекта

Создание высокорентабельного завода по производству окон евростандарта в г. Вологде, способного производить конкурентно-способную продукцию.

Стратегия реализации проекта

Организация производства с целью разработки и выпуска новой конкурентоспособной продукции.

С 2001 года одним из приоритетов в инвестиционной сфере области остается поддержка высокоэффективных проектов в перспективных для области отраслях, имеющих местную сырьевую базу, и емкие рынки сбыта. В первую очередь это развитие лесного комплекса отраслей по производству стройматериалов и конструкций.

Потребность в инвестициях

Общая сумма необходимых инвестиций составляет 8 млн. 315 тыс. руб., в том числе — 5 млн. 315 тыс. руб. — это собственные средства участника, 3 млн. руб. — это кредит предоставляемый АКБ «Севергазбанк» сроком на 36 месяцев под 30% годовых.

Бизнес-планирование как основа инвестиционного проектирования Текст научной статьи по специальности «Экономика и бизнес»

БИЗНЕС-ПЛАН / ИНВЕСТИЦИОННОЕ ПЛАНИРОВАНИЕ / INVESTMENT PLANNING / ТОЧКА БЕЗУБЫТОЧНОСТИ / BREAK-EVEN POINT / КРИТЕРИИ ПРИНЯТИЯ ИНВЕСТИЦИОННОГО РЕШЕНИЯ / CRITERIA FOR MAKING INVESTMENT DECISIONS / BUSINESS-PLAN

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Монахов Матвей Валерьевич, Третьякова Ольга Германовна

В статье показано значение бизнес-плана для организации инвестиционного планирования предприятия, раскрываются цели и задачи бизнес-плана . Приведен круг пользователей бизнес-плана , а также показана его структура и методики расчета точки безубыточности , ставки дисконтирования и показателя средневзвешенной стоимости капитала. В статье делается вывод о необходимости бизнес-плана для функционирования предприятия, и приводятся критерии принятия инвестиционного решения

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Монахов Матвей Валерьевич, Третьякова Ольга Германовна

Business planning as a basis investment planning

The article shows the importance of a business plan for the organization of the investment planning company, indicate the goals and objectives of the business plan. Is the circle of users of the business plan, and also shows its structure and methodology of the calculation of break-even point , the discount rate and the index of the weighted average cost of capital. The article makes a conclusion about the necessity of a business plan for the operation of the enterprise, and provides criteria for making investment decisions

Текст научной работы на тему «Бизнес-планирование как основа инвестиционного проектирования»

БИЗНЕС-ПЛАНИРОВАНИЕ КАК ОСНОВА ИНВЕСТИЦИОННОГО ПРОЕКТИРОВАНИЯ

Матвей Валерьевич Монахов, магистрант E-mail: Mmonachov@muiv.ru Ольга Германовна Третьякова, канд. экон. наук, доц., доцент кафедры экономики городского хозяйства и сферы обслуживания

E-mail: Otretiakova@muiv.ru Московский университет имени С.Ю. Витте http://www.muiv.ru

В статье показано значение бизнес-плана для организации инвестиционного планирования предприятия, раскрываются цели и задачи бизнес-плана. Приведен круг пользователей бизнес-плана, а также показана его структура и методики расчета точки безубыточности, ставки дисконтирования и показателя средневзвешенной стоимости капитала. В статье делается вывод о необходимости бизнес-плана для функционирования предприятия, и приводятся критерии принятия инвестиционного решения.

Ключевые слова: бизнес-план, инвестиционное планирование, точка безубыточности, критерии принятия инвестиционного решения.

Каждый предприниматель, начиная свою деятельность, должен ясно представлять потребность на перспективу в финансовых, материальных, трудовых и интеллектуальных ресурсах, источниках их получения, а также уметь четко рассчитать эффективность использования ресурсов в процессе работы фирмы.

В рыночной экономике предприниматели не смогут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию как о состоянии целевых рынков, положении на них конкурентов, так и о собственных перспективах и возможностях.

При всем многообразии форм предпринимательства существуют ключевые положения, применимые практически во всех областях коммерческой деятельности и для разных фирм и необходимые для того, чтобы своевременно подготовиться и обойти потенциальные трудности и опасности, тем самым уменьшить риск в достижении поставленных целей.

Одной, из которых является проблема привлечения инвестиций. Для этого необходимо аргументировать и обосновать оформление проектов (предложений), требующих инвестиций. Для этих и некоторых других целей применяется бизнес-план [1].

Бизнес-план — это эффективный инструмент планирования проектно-инвестиционных мероприятий в соответствии с потребностями рынка в условиях изменяющейся внешней среды. Во-первых, он имеет важное значение для управления фирмой, так как концентрированно выражает стратегию успеха, позволяет избежать ошибок уже в процессе планирования, вскрывая проблемы, которые ранее игнорировались. Во-вторых, бизнес-план позволяет оценить материальное и финансовое положение предприятия и соответствие трудовых и материальных ресурсов поставленным целям. В-третьих, бизнес-план является одним из основных документов для привлечения денежных средств, направляемых на развитие бизнеса [2].

Бизнес-план представляет собой итоговый документ, который содержит комплексное и детальное обоснование характеристик инвестиционного проекта и оценку эффективности его реализации.

— на различные инновационные объекты или процессы, связанные с проектированием или созданием новых видов продуктов (услуг) и поставкой их на рынок;

— для реконструкции предприятий и расширением выпуска продукции, совершенствования технологии и организации производства;

— повышения качества товаров и производительности труда.

В них обосновывается определенная социально-экономическая цель, как правило, имеющая завершенный результат: рост прибыли, увеличение доли рынка, удовлетворение требований покупателей, ускорение оборота продукции, создание новых рабочих мест и другое.

Основные задачи бизнес-плана следующие:

1 Обоснование экономической целесообразности и направлений развития инвестиционного объекта.

2 Определение источников и необходимых объемов финансирования реализации выбранного проекта, что создает основу для привлечения инвесторов и других партнеров по бизнесу для совместного финансирования его реализации.

3 Расчет ожидаемых финансовых результатов от реализации проекта — важнейшая задача бизнес-плана, определяющая эффективность и соответственно целесообразность финансовых вложений в реализацию плана предпринимательства.

4 Подбор команды работников для реализации инвестиционного проекта.

5 Наличие бизнес-плана позволяет участникам проекта (заинтересованные лица, такие как менеджеры, акционеры, партнеры по бизнесу, кредиторы, инвесторы, органы государственного управления) комплексно оценить общее состояние дел, четко определить достижение запланированного, цели и результата.

Круг пользователей бизнес-плана весьма широк.

Во-первых, это сами разработчики инвестиционного проекта, когда им приходится продумывать и решать конкретные вопросы, связанные с налаживанием производства, разработкой комплекса маркетинга, организацией управления и контроля, поиском партнеров и источников финансирования и т.д.

Во-вторых, это сотрудники предприятий, которые могут принимать участие в подготовке бизнес-плана. Знакомство с документом позволяет им получить четкое представление о стратегических направлениях развития, а также о тактических приемах. На этой основе каждый специалист определяет свой диапазон рабочих обязанностей в решении общих проблем предприятия;

В-третьих, это потенциальные инвесторы. Для развития проекта приходится привлекать капиталы извне, для чего необходимо убедить потенциальных инвесторов в высокой степени надежности, перспективности, проработанности и окупаемости проекта. Именно эту задачу и должен решать бизнес-план [3].

Для того чтобы бизнес-план мог в полной мере выполнять свои функции, он должен отвечать ряду требований: включать всю информацию по проекту, представляющую интерес для инвестора; опираться на реальные факты и обоснованные предложения; иметь завершенный характер, т. е. содержать стратегию достижения поставленных целей; обладать комплексностью, т. е. содержать производственное, маркетинговое, организационное, финансовое обеспечение; иметь перспективный характер, т.е. обеспечивать возможность разработки на его основе дальнейших планов с сохранением преемственности развития; обладать гибкостью, обеспечивающей возможность внесения корректировок в разработанные программы; иметь контролирующий характер, связанный с четкой характеристикой графиков работ, контрольных сроков и показателей.

Выполнение всех требований возможно лишь при создании условий для его реализации [1].

Структура бизнес-плана инвестиционного проекта не регламентирована законодательством, поэтому каждое предприятие разрабатывает собственные подходы и структуру бизнес-плана, которые будут зависеть от поставленных целей, задач, объекта предпринимательства, а также масштаба и стоимости инвестиционного проекта [4].

Оценка эффективности инвестиционного проекта содержит показатели экономической эффективности (чистый приведенный доход, индекс доходности инвестиций, внутренняя норма доходности инвестиций, срок окупаемости). Его содержание не должно расходиться с данными, представленными в других разделах [3].

Наиболее важными прогнозируемыми элементами, на основании которых предприятия составляют финансовый план, являются объем продаж и себестоимость реализованной продукции (услуг). На основании отчета о прибылях и убытках, плана-баланса и отчета о движении денежных потоков проводят анализ финансовых ресурсов и выбирают схему финансирования инвестиционного проекта. Издержки и доходы, связанные с проектом, должны измеряться на посленалоговой основе (после вычета налога на прибыль), чтобы отразить величину реальных доходов и затрат.

В отечественной практике для оценки эффективности инвестиций чаще используют три показателя: чистая приведенная стоимость проекта (размер дисконтированного дохода по проекту), внутренняя норма доходности, срок окупаемости затрат.

Не следует останавливаться на каком-либо одном показателе, так как каждый из них имеет свои преимущества и недостатки. Расчет чистой приведенной стоимости проекта позволяет выбрать проекты, которые максимизируют стоимость предприятия, а также учитывает различную стоимость денег во времени. Однако при использовании этого метода недостаточно четко выявляются риски проекта, запасы «прочности» расчетов. Вычисление внутренней нормы доходности создает четкие критерии для принятия решения, учитывает денежные потоки в течение всего жизненного цикла проекта.

К сожалению, действующие методы оценки не учитывают стоимость денег во времени, разницу получения доходов во времени в пределах периода окупаемости. Целесообразно при финансовой оценке проекта провести анализ безубыточности, демонстрирующий, каким должен быть объем продаж для того, чтобы компания была в состоянии без финансовых вливаний извне выполнить своевременно свои денежные обязательства.

Расчет точки безубыточности помогает:

1) определить критический для организации объем продаж, после которого возможно получение прибыли;

2) провести финансовый анализ бизнес-плана инвестиционного проекта;

3) оценить предпринимательский риск.

Точка безубыточности рассчитывается как отношение величины постоянных затрат к разности единицы продукции и величины переменных затрат на единицу про-

Заключение о возможности реализации проекта. Подводятся итоги проведенного анализа и оценки всех сторон инвестиционного проекта. Завершает раздел заключение об экономической целесообразности и эффективности реализации данного проекта с учетом сложившихся условий на рынке.

Наиболее часто при инвестиционных расчетах определяется ставка дисконтирования как средневзвешенная стоимость капитала (weighted average cost of capital — WACC), которая учитывает стоимость собственного (акционерного) капитала и

где ТБ — точка безубыточности; 8 — выручка от реализации; р — объем реализации; Б8 — постоянные затраты; УС — переменные затраты.

стоимость заемных средств. Это наиболее объективный метод определения ставки дисконтирования.

Для определения стоимости собственного капитала применяется модель оценки долгосрочных активов (capital assets pricing model — CAPM). Ставка дисконтирования (ставка доходности) собственного капитала (Re) рассчитывается по формуле:

где Rf — безрисковая ставка дохода; в — коэффициент, определяющий изменение цены на акции компании по сравнению с изменением цен на Re — Rf I fcRrn. Rf) акции по всем компаниям данного сегмента рынка; (Rm — Rf) — премия

за рыночный риск; Rm — среднерыночные ставки доходности на фондовом рынке.

Ставка доходности инвестиций в безрисковые активы (Rf). В качестве безрисковых активов (то есть активов, вложения в которые характеризуются нулевым риском) рассматриваются обычно государственные ценные бумаги.

Коэффициент р. Этот коэффициент отражает чувствительность показателей доходности ценных бумаг конкретной компании к изменению рыночного (систематического) риска. Если в = 1, то колебания цен на акции этой компании полностью совпадают с колебаниями рынка в целом. Если в = 1,2, то можно ожидать, что в случае общего подъема на рынке стоимость акций этой компании будет расти на 20 % быстрее, чем рынок в целом. И, наоборот, в случае общего падения стоимость ее акций будет снижаться на 20 % быстрее рынка в целом.

Премия за рыночный риск (Rm — Rf). Это величина, на которую среднерыночные ставки доходности на фондовом рынке превышали ставку дохода по безрисковым ценным бумагам в течение длительного времени. Она рассчитывается на основе статистических данных о рыночных премиях за продолжительный период.

Если для финансирования проекта привлекается не только собственный, но и заемный капитал, то доходность такого проекта должна компенсировать не только риски, связанные с инвестированием собственных средств, но и затраты на привлечение заемного капитала.

Учесть стоимость и собственных, и заемных средств позволяет показатель средневзвешенной стоимости капитала (WACC), который рассчитывается по формуле:

WACC = й, (| j 4- Rd (|) (1 — tcl

где Re — ставка доходности собственного (акционерного) капитала, рассчитанная, как правило, с использованием модели САРМ;

E — рыночная стоимость собственного капитала (акционерного капитала). Рассчитывается как произведение общего количества обыкновенных акций компании и цены одной акции;

D — рыночная стоимость заемного капитала. На практике часто определяется по бухгалтерской отчетности как сумма займов компании. Если эти данные получить невозможно, то используется доступная информация о соотношении собственного и заемного капиталов аналогичных компаний;

V = E + D — суммарная рыночная стоимость займов компании и ее акционерного капитала;

Rd — ставка доходности заемного капитала компании (затраты на привлечение заемного капитала). В качестве таких затрат рассматриваются проценты по банковским кредитам и корпоративным облигациям компании. При этом стоимость заемного капитала корректируется с учетом ставки налога на прибыль. Смысл корректировки заключается в том, что проценты по обслуживанию кредитов и займов относятся на себестоимость продукции, уменьшая тем самым налоговую базу по налогу на прибыль;

tc — ставка налога на прибыль.

Бизнес-планирование как основа инвестиционного проектирования

Обобщая все вышесказанное, подчеркнем, что бизнес-планирование является основой инвестиционного проектирования. С правовой же точки зрения бизнес-план предприятия не является обязательным документом для функционирования предприятия. Тем не менее, цивилизованное ведение бизнеса, все более закрепляющееся в сознании отечественных предпринимателей, диктует необходимость разработки бизнес-планов в любой отрасли независимо от масштабов, форм собственности и организационно-правовых форм тех или иных производственных структур. Особенную значи-

мость бизнес-план предприятия приобретает при принятии управленческих решений в условиях реструктуризации предприятий, антикризисного управления.

Таким образом, всякое инвестиционное решение должно способствовать повышению ценности организации, при этом основными условиями успеха инвестирования являются тщательный сбор необходимой информации, прогнозирование перспектив рыночной конъюнктуры по интересующим инвестора объектам.

1 Хоскинг А. Курс предпринимательства: практическое пособие. — М.: Международные отношения, 2004.

2 Бизнес-план: метод. материалы. 5-е изд., доп. / Р.Г. Маниловский, Л.С. Юлкина, Н.А. Колесникова [и др.] / под ред. Н.А. Колесниковой, А. Д. Миронова. — М.: Финансы и статистика, 2007.

3 Дашков Л.П., Данилов А.И., Тютюкина Е.Б. Предпринимательство и бизнес. — М.: ИВЦ «Маркетинг», 2005.

4 Инвестиционный менеджмент: учеб. / Н.Д. Гуськова, И.Н. Краковская, Ю.Ю. Слушкина [и др.]. — М.: КноРус, 2010.

Business planning as a basis investment planning

Matvey Valeryevich Monahov, master student, Moscow University named after S. Y. Witte Olga GermanovnaTretyakova, candidate of economic Sciences, associate Professor of the Department of Economics of urban and services, Moscow University named after S. Y. Witte

The article shows the importance of a business plan for the organization of the investment planning company, indicate the goals and objectives of the business plan. Is the circle of users of the business plan, and also shows its structure and methodology of the calculation of break-even point, the discount rate and the index of the weighted average cost of capital. The article makes a conclusion about the necessity of a business plan for the operation of the enterprise, and provides criteria for making investment decisions.

Keywords: business-plan, investment planning, the break-even point, the criteria for making investment decisions

ПРЕДПОСЫЛКИ И ОЦЕНКА ИННОВАЦИОННОГО КЛИМАТА ЛОКАЛЬНОЙ ЭКОНОМИЧЕСКОЙ СИСТЕМЫ

Лариса Александровна Мыльникова, канд. экон. наук, доцент E-mail: iuliy_67@mail.ru Смоленский государственный университет http://www.smolgu.ru/

В статье рассматривается приоритетность формирования инновационного климата, институциональной системы, способствующих инновационному развитию экономики. Активизация инновационной деятельности выступает необходимым условием дальнейшего качественного и количественного развития национальной экономики. При этом содержание происходящих процессов требует активного привлечения к анализу экономических явлений институционального подхода. Институциональный подход представляется особенно перспективным применительно к оценке тенденций, связанных с инновационным развитием экономических систем, поскольку от динамики этого процесса зависят темпы развития национальной экономики.

Инвестиции в оборудование: составляем бизнес-план

Чтобы оценить экономическую целесообразность реализации инвестиционного проекта, оформляют такой документ, как инвестиционный бизнес-план проекта. Поскольку нормативного регулирования по созданию бизнес-планов не существует, компаниям бывает сложно создать самостоятельно бизнес-план, в котором учтены все нюансы финансирования и реализации проекта. В статье расскажем о структуре бизнес-плана, представим методологию его разработки.

НАЗНАЧЕНИЕ БИЗНЕС-ПЛАНА ИНВЕСТИЦИОННОГО ПРОЕКТА И МЕТОДОЛОГИЯ ЕГО РАЗРАБОТКИ

Бизнес-план инвестиционного проекта является технико-экономическим обоснованием предполагаемого инвестирования средств в развитие бизнеса компании. Его формирование позволяет решить важные задачи:

- документально обосновать необходимость инвестирования средств в бизнес компании;

- спрогнозировать этапы и сроки реализации инвестиционного проекта;

- оценить рентабельность и окупаемость инвестиционного проекта;

- спрогнозировать необходимый для успешной реализации проекта объем инвестиций и определить источники их финансирования;

- убедить внешних инвесторов проекта в успешности его реализации и выгодности инвестирования в него своих средств;

- дать представление менеджерам и персоналу компании о целях, сроках и способах реализации инвестиционного проекта.

Поскольку разработка качественного бизнес-плана инвестиционного проекта требует значительных трудозатрат и нужно привлекать функциональных менеджеров и специалистов компании, в полном формате его составляют в трех основных случаях:

1) предприятие занимает прочные позиции на рынке сбыта своей продукции, и для их поддержания ему требуется модернизация или реконструкция основных производственных фондов;

2) предприятие имеет устойчивые тенденции наращивания объемов бизнеса, ему требуются новые производственные мощности, чтобы обеспечить рост производства продукции;

3) предприятие планирует выходить на новые направления развития бизнеса, что дает возможности роста масштабов деятельности, но несет значительные риски противодействия со стороны конкурентов и убыточности работы по новым направлениям.

В остальных случаях бизнес-планы инвестиционных проектов могут разрабатываться в сокращенных вариантах.

Бизнес-план инвестиционного проекта не имеет законодательно установленной формы, его можно составлять в произвольном порядке. Однако в любом случае этот документ должен давать объективное представление о всех важных аспектах инвестиционного проекта, быть понятным для его пользователей.

Практика бизнеса выработала некоторые общие подходы к методологии составления такого бизнес-плана. Его структура в подавляющем большинстве случаев содержит следующие разделы:

1. Общие сведения об инвестиционном проекте.

2. Маркетинговый план проекта.

3. Инвестиционный план проекта.

4. Производственный план проекта.

5. Финансовый план проекта.

6. Риски реализации проекта.

Раздел 1. Общие сведения об инвестиционном проекте

В первый раздел бизнес-плана включают несколько основных подразделов:

- Резюме проекта.

- Информация об инициаторе и участниках инвестиционного проекта.

- Описание продукции.

Рассмотрим указанные подразделы более подробно.

Резюме проекта

Резюме инвестиционного проекта содержит:

• описание сути проекта, обоснование целесообразности его реализации;

• результаты анализа потенциала компании и рынка сбыта ее продукции;

• сроки и этапы реализации проекта;

• прогнозную стоимость реализации проекта, общую потребность в финансировании и предполагаемые источники финансирования инвестиций;

• целесообразность и предполагаемые условия участия в проекте внешних инвесторов, основные факторы успеха и риски реализации проекта;

• другую важную информацию по проекту.

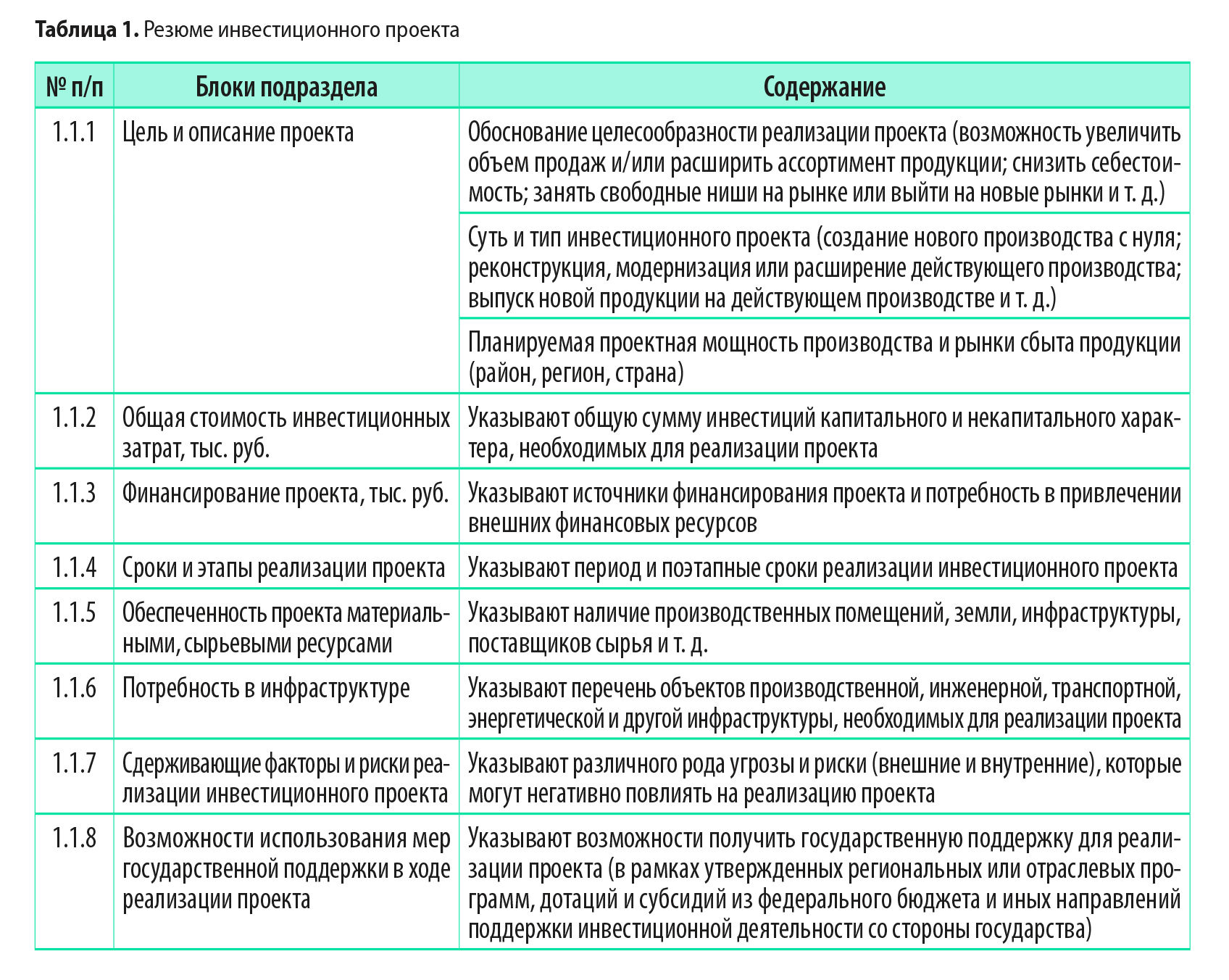

Структура и содержание резюме инвестиционного проекта представлены в табл. 1.

Информация об инициаторе и участниках инвестиционного проекта

Подраздел содержит информацию об инициаторе проекта и иных лицах, предполагаемых к участию в его реализации. В нем прописывают роль каждого участника проекта и порядок их взаимодействия друг с другом в рамках проекта, указывают наличие опыта работы в отрасли и другую существенную информацию об участниках проекта.

В данном подразделе следует:

• кратко изложить историю развития компании — инициатора проекта, описать характер и направления деятельности;

• указать сведения о местоположении инициатора и участников проекта;

представить ключевую финансовую информацию по инициатору проекта в динамике за последние несколько лет.

Если инициатор проекта входит в группу компаний, целесообразно представить в графическом виде организационную структуру группы или ее фрагмент, включив туда основных участников проекта, входящих в группу.

Описание продукции

Подраздел содержит характеристики и потребительские свойства планируемой к производству продукции, анализ ее конкурентных преимуществ и недостатков.

Здесь уместно отразить анализ полезности продукции для потребителей, указать целевую аудиторию потенциальных потребителей, возможные продукты-заменители и сопутствующие товары и услуги, провести анализ жизненного цикла продукта, указать на планируемые изменения в ассортименте и предполагаемую модернизацию продукта в будущем.

Следует указать степень готовности продукта к выпуску и реализации на момент начала инвестиционного проекта (отметить, на какой стадии развития находится продукт — концепция, опытный образец, готовый рыночный продукт), привести информацию, реализовывался ли данный продукт ранее на российском или зарубежном рынке.

Раздел 2. Маркетинговый план проекта

Этот раздел является одной из важнейших частей бизнес-плана, поскольку демонстрирует, как создаваемый или модернизируемый с помощью инвестиций бизнес будет воздействовать на рынок, чтобы обеспечить рост объемов сбыта продукции.

Степень детализации данных раздела зависит от следующих факторов:

• масштабов роста производства и реализации продукции за счет реализации инвестиционного проекта;

• позиции инициатора проекта на рынке сбыта (компания начинающая, выходит на новые рынки или расширяет свою долю существующего рынка);

• ассортимента продукции (увеличение объемов выпускаемой продукции или проект подразумевает запуск производства новых видов продукции).

Маркетинговый план может быть представлен в различных форматах. Рекомендуем предусмотреть в нем следующие подразделы:

2.1. Анализ рынка сбыта продукции — в нем описывают рынок сбыта, для которого предназначена продукция, предусмотренная инвестиционным проектом, дают прогнозы развития рынка на ближайшую перспективу. Поэтому в данном разделе должна быть информация о таких рыночных аспектах:

2.1.1. Размеры рынка сбыта продукции и описание его основных сегментов.

2.1.2. Уровень и тенденции развития рынка сбыта (текущий и прогнозный объем рынка, степень насыщенности рынка, появление новых игроков, динамика объема продаж, ключевые изменения и тенденции, текущая стадия жизненного цикла рынка, информация о сезонности спроса или предложения).

2.1.3. Порядок ценообразования, динамика цен на продукцию за последние 5 лет и прогнозы ее изменения.

2.1.4. Барьеры входа на рынок (ограничения доступа к ключевым ресурсам, законодательные ограничения, ограничения по масштабу производства) и специфические особенности рынка.

2.1.5. Предполагаемая доля рынка, которую займет продукция предприятия, выпускаемая в рамках инвестиционного проекта, с учетом ее экспортного потенциала.

2.1.6. Степень государственного регулирования рынка (отрасли).

В данный раздел можно включить прогноз объема продаж или другого показателя спроса по рынку в целом и по отдельным сегментам, в которых будет позиционироваться продукция, предназначенная к реализации по инвестиционному проекту (период прогноза составляет не менее 3–5 лет).

2.2. Характеристика потребителей продукции — дается по сегментам (конечные потребители продукции, оптовые покупатели, производители другой продукции и т. д.) и географическому расположению потребителей.

2.3. Характеристика конкурентов предприятия — содержит анализ уровня конкуренции в отрасли, перечень предприятий основных конкурентов с указанием их сильных и слабых сторон и доли в обороте рынка. В данном подразделе рассматривают сбытовые технологии и маркетинговые стратегии, используемые основными конкурентами компании, их конкурентные преимущества и недостатки в стратегиях конкурентной борьбы и т. д.

2.4. Стратегия компании по выводу продукции на рынок сбыта — в данный подраздел вносят расчет и обоснование цены реализации продукции, описание сбытовой политики, прогноз каналов продаж и методов стимулирования сбыта продукции (реклама, сервисное и гарантийное обслуживание и т. д.). Тут размещают план и бюджет маркетинговых мероприятий, которые должны способствовать продвижению продукции на рынке сбыта.

2.5. План реализации продукции, выпускаемой в рамках проекта, — в нем расшифровывают предполагаемые объемы и суммы продаж в следующих группировках:

- временные периоды (месяцы, кварталы, годы);

- виды выпускаемой продукции;

- каналы сбыта (сети, опт, розница и т. д.).

План реализации продукции служит основой для формирования производственного плана выпуска продукции.

А. А. Гребенников, главный экономист ГК «Резон»

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 2, 2022.

Источник https://knowledge.allbest.ru/finance/3c0b65635a2ad68b4c43b89521206c27_0.html

Источник https://cyberleninka.ru/article/n/biznes-planirovanie-kak-osnova-investitsionnogo-proektirovaniya

Источник https://www.profiz.ru/peo/2_2022/proekt_investirovaniya/