СТРАТЕГИЧЕСКОЕ УПРАВЛЕНИЕ СТРАХОВОЙ КОМПАНИЕЙ

В предыдущей статье мы говорили о системном менеджменте как концепции управления страховой компанией. Концепция системного менеджмента исходит из главного постулата: страховая компания как объект управления является сложной системой и включает в себя следующие основные составляющие: социальную, технологическую, операционную, финансовую, организационную и маркетинговую. В зависимости от этих составляющих системный менеджмент включает в себя следующие виды управления: финансовое, операционное, маркетинговое, управление информационными и человеческими ресурсами. Очевидно, что каждый из указанных видов управления имеет два уровня: стратегический и оперативный.

Данной статьей мы начинаем цикл публикаций, посвященных рассмотрению стратегических аспектов управления страховой компании. Поэтому будет логичным, если мы начнем наше изложение с рассмотрения сущности и необходимости стратегического управления в страховой компании.

Однако, прежде чем рассматривать содержание стратегического менеджмента, следует отметить, что такое управление не реализуется само по себе, а является продуктом творческой созидательной деятельности людей. Поэтому для того, чтобы менеджмент страховой компании начал заниматься стратегическим управлением нужно выполнить по крайней мере два условия. Первое сводится к тому, что нужно четко для себя ответить на вопрос: нужно ли нам стратегическое управление вообще. Если на этот вопрос следует отрицательный ответ, то компания будет развиваться на основе рационального логического инкрементализма, т.е. оперативно подстраиваться под изменения внешней среды. Если на этот вопрос следует положительный ответ, то менеджмент компании будет изучать теоретические основы стратегического управления, опыт других компаний и на этой основе разрабатывать и реализовывать собственную стратегию развития.

Второе условие относится к субъективным факторам и зависит от качества «менеджерского материала». Стратегическое управление в компании невозможно развивать, если топ-менеджмент не обладает стратегическим мышлением и способностью к стратегическим действиям, что показано на рис. 1.

Поэтому не случайным является тот факт, что отсутствие одного из отмеченных выше условий является причиной того, что на российском рынке регулярным стратегическим менеджментом занимаются по нашим экспертным оценкам не более 5 – 10 процентов от их общей численности, которая на сегодняшний момент составляет около 800 компаний.

В этой связи заметим, что в развитии стратегического управления можно выделить ряд этапов, которые показаны на рис. 2.

Регулярный стратегический менеджмент включает в себя наличие стратегического плана у страховой компании, а также механизм его реализации. Интуитивный стратегический менеджмент заключается в том, что топ-менеджмент понимает стратегические цели развития компании и реализует их, не имея формализованной стратегии и способов ее реализации. Отсутствие стратегического управления как такового говорит само за себя и не требует никаких комментариев.

Однако независимо от того, занимается страховая компания стратегическим управлением или не занимается, перед ней все равно стоят вопросы, требующие ответа либо в краткосрочной, либо в долгосрочной перспективе, важнейшими из которых являются следующие:

1. Специализация либо универсальность?

2. Компания корпоративного или розничного страхования?

3. Какие клиентские сегменты компании развивать?

4. Как увеличить долю рынка или обеспечить лидерство?

5. Как развивать страхование в регионах?

6. Нужен ли стратегический инвестор?

7. Как выживать в долгосрочной перспективе?

8. Как привлечь ресурсы для развития?

9. Каковы наши конкурентные преимущества?

10. Ориентация на прибыль, объемы продаж или стоимость компании?

При этом для разных компаний, находящихся на разных стадиях своего развития эти вопросы будут звучать неодинаково, а с определенным подтекстом.

Основными стратегическими вопросами для крупных страховых компаний будут являться следующие:

1. Как увеличить долю рынка?

2. Как развить конкурентные преимущества?

3. Как привлечь ресурсы для развития?

Для средних компаний эти вопросы можно обозначить следующим образом:

1. Как преуспеть в конкурентной борьбе?

2. Как развить ключевые компетенции?

3. Как привлечь ресурсы для развития?

Для мелких компаний самым актуальным является один вопрос: как выжить в долгосрочной перспективе?

Ответы на эти вопросы невозможны без разработки стратегии развития страховой компании. Таким образом, стратегическое управление становится важным императивом для многих российских страховых компаний как залог их выживания в долгосрочной перспективе.

Итак, если вы приняли решение заниматься стратегическим управлением, то давайте определимся с основными дефинициями этого феномена.

Термин «стратегическое управление» появился на рубеже 60-70-х годов прошлого столетия.

Причинами его возникновения явились следующие:

· насыщение рынка товаров и услуг;

· возникновение маркетинговых концепций;

· необходимость анализа и учета изменений внешней среды;

· сохранение конкурентных преимуществ в долгосрочной перспективе;

· необходимость управления стоимостью компаний.

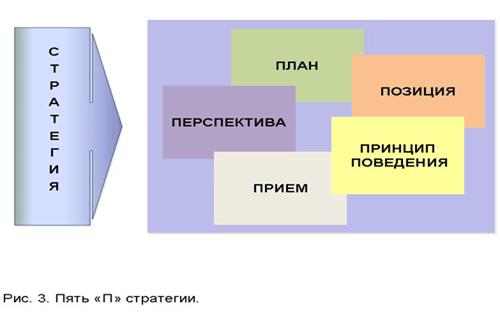

Основной дефиницией стратегического управления является стратегия. Стратегию в обобщенном виде можно охарактеризовать, как пять «П», что отражено на рисунке 3.

Рассмотрим более подробно эти составляющие.

1. Стратегия есть план, руководство, ориентир, направление развития из настоящего в будущее. Например, захват доли рынка, рост стоимости компании.

2. Стратегия – это принцип поведения или следования некой модели поведения. Примером этому может быть стратегия покупки региональных страховых компаний.

3. Стратегия – это создание посредством разнообразных действий уникальной и ценной позиции на рынке. Например, построение лучшей компании на рынке с лучшей системой урегулирования убытков.

4. Стратегия – это перспектива, взгляд вовнутрь организации с точки зрения ее будущности.

5. Стратегия – это ловкий прием с целью перехитрить конкурента.

Основными видами стратегии являются корпоративная и функциональные стратегии, что показано на рис. 4.

Корпоративная стратегия для страховой компании означает выбор рынка: страхование жизни либо рисковое страхование. В рисковом страховании компании надо определить является она универсальной, предлагающей все виды страховых услуг, либо специализированной, предлагающей ограниченный перечень страховых продуктов, например, только автострахование.

Функциональные стратегии разрабатываются и реализуются в основных сферах деятельности компании, о которых мы говорили выше: маркетинг, персонал, финансы, информационные технологии, региональное развитие и т.д.

Рассмотрев коротко генезис понятия «стратегия» и его содержание, дадим определение самому понятию «стратегическое управление». Таких определений может быть несколько:

1. Стратегическое управление – процесс формулирования, внедрения и контроля стратегий.

2. Стратегическое управление – определение путей и способов достижения стратегических целей организации.

3. Стратегическое управление – процесс принятия стратегических решений.

4. Стратегическое управление – способ создания стоимости для акционеров.

5. Стратегическое управление – это такое управление, которое учитывает изменения внешней среды, позволяет добиваться конкурентных преимуществ и выживать организации в долгосрочной перспективе.

Стратегическое управление зачастую отождествляют со стратегическим планированием, что является не совсем корректным, так как:

1. Стратегическое планирование сфокусировано на принятии оптимальных стратегических решений, стратегический менеджмент связан с достижением стратегических результатов.

2. Стратегическое планирование – аналитический процесс, а стратегический менеджмент – организационный.

3. В стратегическом планировании учитываются экономические и технологические переменные. В стратегическом менеджменте также социальные, психологические и политические.

4. Стратегический менеджмент включает как формулирование стратегии, так и внедрение ее.

При этом стратегическое управление обладает достаточно широким набором собственных инструментариев, основными из которых являются:

1. Ключевая идеология.

4. Прогноз рынка.

5. Конкурентные преимущества.

6. Организационная культура.

7. Ключевые компетенции.

8. Стоимость компании.

9. Стратегический план.

10. Стратегические карты и сбалансированная система показателей.

Успех топ-менеджмента в стратегическом управлении страховой компанией заключается в знании стратегических инструментов как своеобразных пазлов для выстраивания общей системы стратегического управления путем их умелой комбинации.

Рассмотрев коротко методологические и теоретические основы стратегического управления перейдем к вопросу практической разработки стратегии страховой компании. Принципиальная модель стратегического управления показана на рисунке 5.

Если мы более подробно рассмотрим алгоритм разработки стратегии страховой компании, то увидим, что он включает в себя следующие основные этапы:

1. Анализ внешней среды.

2. Прогноз развития рынка.

3. Анализ конкурентов.

4. Анализ сильных и слабых сторон компании.

5. Определение конкурентных преимуществ и ключевых компетенций.

6. Выработка миссии, видения и ценностей.

7. Разработка стратегического плана.

Анализ внешней среды (PEST анализ) необходим для того, чтобы понять экономические, социальные, политические и технологические факторы, способствующие развитию страхования, либо препятствующие его развитию. Их нельзя не учитывать при разработке стратегического плана.

Прогноз развития рынка необходим для того, чтобы понять динамику его роста в следующих разрезах: регионы, отрасли, корпорации, население, виды страховых услуг. По результатам прогноза определяется общий объем страхового рынка, его структура по целевым клиентским сегментам, видам страхования и регионам.

Анализ конкуренции на страховом рынке необходим для понимания своего места на этом рынке проводится по следующим направлениям:

1. Тенденции развития страхового рынка и конкурентов.

2. Определение основных конкурентов, в том числе в регионах.

3. Анализ стратегий конкурентов.

4. Определение конкурентных позиций по видам страхования и клиентским сегментам.

5. Определение сильных и слабых сторон в конкурентной позиции компании.

6. Определение конкурентных преимуществ компании и ее ключевых компетенций.

Например, очевидно, что основными конкурентными преимуществами крупных федеральных компаний являются следующие: наличие развитой филиальной сети, мощные входящие потоки денежных средств, что позволяет этим компаниям развивать многие виды страхования и быть универсальными, а также нанимать компетентный персонал, выстпаивать современные ИТ-системы..

Иное дело обстоит со специализированными компаниями. Оценка внешней среды, анализ сильных и слабых сторон и определение своих конкурентных преимуществ и ключевых компетенций необходимы «нишевым» компаниям для фокусирования ограниченных ресурсов на определенных сегментах и продуктах, что позволяет им добиваться хороших результатов. Ярким примером тому является «Русский Страховой Центр» — лидер страхования предприятий ОПК и космической отрасли, страховая компания «Гефест», входящая в пятерку лидеров по страхованию строительно-монтажных рисков, страховая компания «Пари», имеющая высокие позиции в страховании грузов. Следует отметить, что существуют признаки конкурентной силы страховой компании и признаки конкурентной слабости, показанные на рисунках 6 и 7.

Осознание своих конкурентных преимуществ ведет к формированию компанией ключевых компетенций, т.е. таких знаний, навыков, умений, продуктов и технологий, которыми они обладают в совершенстве и лучше других.

Формирование и осознание своих ключевых компетенций приводит к пониманию страховой компанией своей миссии или, иными словами, предназначения и того, что у нее получается лучше всего, т.е. с наибольшей эффективностью. Великий Гете отмечал, что в жизни надо делать только то, что у вас легче и лучше всего получается, но делать это надо изо всех сил.

Формулирование миссии страховой компании, то есть понимание топ-менеджментом ее предназначения является ключевым моментом в создании стратегии ее развития.

Что дает миссия для деятельности организации?

Во-первых, миссия дает субъектам внешней среды общее представление о том, что собой представляет организация, к чему она стремится, какие средства она готова использовать в своей деятельности, какова ее философия. Миссия способствует формированию или закреплению определенного имиджа организации в представлении субъектов внешней среды.

Во-вторых, миссия способствует формированию единения внутри организации и созданию корпоративного духа.

Это проявляется в следующем:

1. Миссия делает ясными для сотрудников общую цель, предназначение существования организации.

2. Миссия способствует тому, что сотрудники могут легче установить идентификацию своей персоны с организацией, миссия выступает точкой концентрации их внимания при осуществлении своей деятельности.

3. Миссия способствует установлению определенного климата в организации, так как через нее до людей доводится философия организации, ценности и принципы, которые лежат в основе построения и осуществления деятельности организации.

В-третьих, миссия создает возможность для более действенного управления организацией в силу того, что:

1. Является базой для установления целей организации, обеспечивает непротиворечивость набора целей, а также помогает выработке стратегии организации, устанавливая направленность и допустимые границы ее функционирования.

2. Обеспечивает стандарты для распределения ресурсов организации и создает базу для оценки использования ресурсов в процессе функционирования организации.

3. Расширяет для работника смысл и содержание его деятельности и тем самым позволяет применять более широкий набор приемов мотивирования.

Миссия не должна нести в себе конкретные указания относительно того, что, как и в какие сроки следует делать организации. Она задает основные направления движения организации, расположение организации к процессам и явлениям, протекающим внутри и вне ее.

Очень важно, чтобы она была легко понятна всем субъектам, взаимодействующим с организацией, в особенности всем членам организации. При этом миссия должна быть сформулирована таким образом, чтобы она исключала возможность разнотолков, но в то же время оставляла простор для творческого и гибкого развития организации.

Хорошо сформулированная миссия проясняет то, чем является организация, а также показывает отличие организации от других ей подобных. Миссия определяет чем должна и чем не должна заниматься организация. Для этого в сопровождающей миссию расшифровке должны быть отражены следующие характеристики организации:

1. Целевые ориентиры организации, отражающие то, на решение каких задач направлена деятельность организации.

2. Сфера деятельности организации, отражающая то, какой продукт организация предлагает покупателям, и то, на каком рынке организация осуществляет реализацию своего продукта.

3. Философия организации, находящая проявление в тех ценностях и верованиях, которые приняты в организации.

4. Возможности и способы осуществления деятельности организации, отражающие то, в чем сила организации, в чем ее отличительные возможности для выживания в долгосрочной перспективе.

Например, квинтэссенция миссии «Русского Страхового Центра» звучит так: «Полное и качественное страховое обслуживание корпораций, предприятий и организаций, осуществляющих укрепление обороноспособности России, а также предприятий и организаций гражданского сектора экономики». Из данного положения следует простой вывод, что данная компания занимается только корпоративным страхованием и направляет свои ресурсы именно в этот клиентский сегмент. Исходя из своей миссии наша компания строит определенные «заточенные» под этот вид деятельности продукты, технологии, бизнес-процессы, организационные структуры и персонал.

Наряду с миссией важное значение для дальнейшей разработки стратегии и стратегического плана имеет формулирование видения страховой компании, т.е. того идеального образа, которого она хочет достичь в долгосрочной перспективе. При этом видение кратко описывает будущее состояние в основных сферах деятельности компании и ее позиции на рынке. Например, основой видения «Русского Страхового Центра» является следующее положение: «Мы — эффективная компания, входящая в число 10-ти лидеров корпоративного страхования в России». Для того, чтобы войти в десятку лидеров компания спланирует комплекс мероприятий, которые позволят ей сделать это.

Для того, чтобы грамотно сформировать видение, топ-менеджменту страховой компании нужно ответить на следующие вопросы:

1. Какой вы видите свою организацию через 5-10 лет?

2. Насколько для вас важна эта цель? Какие ценности организации поддерживают стремление людей к этой цели?

3. Насколько цель зависит от вас, находится в сфере вашего непосредственного влияния?

4. Как вы поймёте, что достигли результата?

5. Где, когда и с кем вы хотите достичь своей цели?

6. Куда организация должна направляться?

Видение формируется на основе:

· анализа внешней среды;

· оценки сильных и слабых сторон страховой компании, возможностей и угроз;

· оценке конкурентных преимуществ и ключевых компетенций;

· оценке имеющихся у страховой компании ресурсов.

Миссия и видение компании являются системообразующими, «идеологическими» основами стратегии страховой компании. Однако они, как любые идеологические феномены, не подлежат измерению.

Определив для себя миссию и видение, страховая компания на этой основе разрабатывает стратегические цели и конкретный стратегический план по их достижению на конкретный срок в измеримых показателях для реализации задуманного. О разработке стратегического плана и его содержании речь пойдет в следующей статье.

Стратегия деятельности страховой компании

Стратегия развития страховщика — это последовательность действий, направленных на обеспечение долгосрочной, устойчивой прибыльности компании и, соответственно, роста ее капитализации. Поэтому в основе выработки стратегии должна находиться экономическая оценка эффективности принимаемых решений. Стратегия включает в себя рыночное репозиционирование и изменение внутренней структуры компании. Рыночное позиционирование — это выбор потребительских групп, на которые в основном будет ориентироваться страховщик при продвижении своих услуг, а также ряда страховых продуктов, предлагаемых рынку. Внутренние реформы в компании предполагают изменение технологий работы с клиентами, системы сбора и обработки информации, а также технологии принятия решений и их исполнения на основании информационных потоков. Рыночное позиционирование и организация страховой компании — связанные задачи, которые и должны решаться совместно в рамках разработки стратегии.

Исходной точкой разработки стратегии страховой компании является вероятностный прогноз развития различных сегментов страхового рынка. Следует оговориться, что речь идет именно о страховом рынке, т.е. зоне свободной (или со слабыми ограничениями) конкуренции между страховщиками на основании предложения потребителям лучшего сочетания цены и качества страхового продукта. В настоящее время к свободному, «классическому» рынку в России можно практически полностью отнести страхование иное, чем страхование жизни, за счет средств населения, которые составляют менее 5% от общих сборов по добровольному страхованию. В страховании имущества и ответственности за счет средств предприятий различные «отмывочные» и «откатные» операции занимают, по оценкам специалистов, до 80% суммарного сбора премии. В страховании жизни «зарплатные» схемы составляют 95 — 98% от общего сбора премии. В силу своей «серости» и околокриминального характера они, разумеется, не могут рассматриваться в качестве зон развития операций для компаний, заботящихся о росте своей капитализации — риски, связанные с таким бизнесом, неприемлемы для серьезных инвесторов. Таким образом, в сегодняшней России первоочередной интерес при стратегическом планировании деятельности страховщика представляет рынок страхования за счет средств населения, а также небольшая «свободная» часть рынка страхования за счет средств предприятий. Именно здесь действуют классические принципы привлечения и удержания потребителей — цена, наполнение и качество продукта, развитие сбытовых сетей, позитивное восприятие потребителями брэнда компании. В сумме свободный страховой рынок в России на сегодняшний день не превышает 1 — 1,5 млрд. долларов.

Надо отметить, что в последнее время размер «классического» сегмента рынка страхования имущества и ответственности имеет тенденцию к росту. Во-первых, эффективный бизнес, основанный на долгосрочных инвестициях, не может обойтись без полноценного страхования, поэтому со стороны российских предприятий растет спрос на классическую страховую защиту. Во-вторых, при выводе акций на фондовые рынки, особенно западные, к компаниям предъявляются повышенные требования по прозрачности операций и устойчивости бизнеса, что не может не привести к некоторому спаду в кэптивном страховании и перетоку средств крупнейших компаний на свободный страховой рынок. В-третьих, развитие трансграничных потоков — торговых, людских и инвестиционных, где страхование является неотъемлемой, общепризнанной составляющей, способствует развитию полноценного страхового рынка.

Так как страхование относится к сфере услуг, то его будущее лучше всего прогнозировать на основании данных по перспективам развития экономики в целом или ее отдельных отраслей, если речь идет о специальных сегментах страхового рынка. Так, опыт показывает, что имеется прямая корреляция между ВВП страны и сборами страховой премии, что дает возможность определять будущее рынка более или менее точно на основании макроэкономического прогноза. Развитие рынка страхования за счет средств населения лучше всего прогнозировать на основании его увязки с доходами граждан. Разумеется, здесь необходимо учитывать возможность внеэкономических влияний, например, изменений нормативного режима страхования, способных существенно изменить лицо рынка.

В силу неопределенности будущего и множественности гипотез, экономический и, соответственно, страховой прогноз, сделанный в чисто вероятностной форме, будет слишком расплывчатым. Поэтому прогнозирование развития рынков лучше всего проводить в форме трех сценариев — наиболее вероятного, имеющего максимальную вероятность реализации, пессимистического и оптимистического. Они формируются экспертным путем и им присваиваются свои значения вероятности реализации — например, 50, 25 и 25 процентов. В сценарии развития рынков входит прогноз их емкости (платежеспособный спрос) по географическим и социально-экономическим сегментам, конкурентность, а также потенциальные требования потребителей к наполнению и качеству страховых услуг. Из общего перечня сценариев формируется одна наиболее вероятная гипотеза развития страхового рынка, а также несколько вспомогательных, менее реальных. Вероятности их реализации оцениваются экспертным путем.

На втором этапе формирования стратегии оценивается нынешнее состояние страховщика — его сильные и слабые стороны, а также цели развития компании в части используемых технологий и организационного устройства исходя из необходимости соответствовать требованиям конкурентной борьбы на страховых рынках. Далее определяется величина расходов по вариантам составляющих стратегии развития компании — стоимость работ по переводу структуры и технологий, используемых страховщиком, из нынешнего состояния в целевую точку. Оценивается также прибыльность их реализации — доход, который может получить страховщик, заняв целевое место на рынке. Соотношение потенциальных доходов и расходов с учетом вероятности осуществления вариантов развития рынков в результате дает стратегию развития страховщика. При этом принимаемые решения должны быть достаточно гибкими — для того, чтобы адаптироваться к возможным непредусмотренным изменениям на страховом рынке.

Стратегия развития страховой компании Текст научной статьи по специальности «Экономика и бизнес»

Текст научной работы на тему «Стратегия развития страховой компании»

фондированной системы, такие страны, как Великобритания, Нидерланды, Япония, Швейцария, и сейчас получают высокие (более 10% в структуре социального страхования) инвестиционные доходы, формируя резервы в рамках распределительной системы.

Стратегия развития страховой компании

Благо везде и повсюду зависит от соблюдения двух условий 1) правильного установления конечных целей и 2) отыскание соответственных средств, ведущих к конечной цели (Аристотель)

По мере становления рыночной экономики России и ее интеграции в мировую экономическую систему развивается и российское страхование. Хорошо организованная страховая система, стимулируя развитие цивилизованных рыночных отношений, повышает деловую активность, улучшая инвестиционный климат, является важнейшим фактором экономического роста в стране гарантом его стабильности. Степень развитости страхового рынка отражает экономический потенциал государства.

В современной мировой экономике, в иерархии крупнейших международных компаний страховые общества занимают лидирующие позиции. Это объективно порождает необходимость развития высококлассных специалистов управленцев страховых компаний и эффективного развития национального страхового рынка.

Страхование — это неотъемлемая часть жизни современного общества. Это система защиты от рисков, в последствии случайных непредвиденных обстоятельств, несущих в себе угрозу благосостояния и спокойствия людей, их уверенности в завтрашнем дне. В том, что он не останется без помощи и поддержки не при каких обстоятельствах.

Наличие устойчивого страхового рынка, является существенным компонентом любого преуспевающей и стабильной экономики, и в доказательство тому есть ряд Европейских и мировых стран (Германия, США, Канада, Япония и т.д.).

Россия — имеет огромный рынок для развития сферы страхования во времена плановой экономики, это вид деятельности в СССР, имел монопольный характер. При рыночной экономики страховой рынок России практически с момента его зарождения живет в кризисных условиях. Еще большую неопределенность внесли события «августовского кризиса» 1998 года.

После вступления России во Всемирную торговую организацию автоматически открывается страховой рынок для западных страховщиков.

Поэтому выработка ясной и четкой стратегии развития для страховых компаний является основополагающим фактором. Организационные структуры и служащие компаний должны иметь необходимую подготовку, учитывая мировой опыт, для того чтобы адекватно реагировать на те же изменения, которые ему предложил рынок.

Отечественный страховой рынок находится на пороге перемен. В таких условиях перед российскими страховыми компаниями особенно остро стоит проблема правильного выбора стратегии своей дальнейшей деятельности, исходя из сложившейся мировой практики.

В своем стремлении укрепиться на рынке, страховщики придерживаются определенных целевых ориентиров. В зависимости от подхода к целевым рынкам их можно разбить на две группы. Первая группа придерживается «ниша» — образной стратегии, а другая «многопрофильной». Термин «ниша» в данном случае означает относительно небольшой страховой рынок, для которого характерны единые и четко выраженные цели, определенный набор предлагаемых услуг и методов распределения средств, поступивших в созданный страховой фонд. Сторонники «ниша» — образной стратегии концентрируют свою деятельность на определенных рыночных секторах или регионах. Применительно к России, примером таких компаний могут быть «Афес» и «Авикос», специализирующиеся на оказании услуг в области страхования авиационных рисков. Деятельность «ниша» — компаний по обслуживанию узкого сегмента рынка аналогична работе кэптивных страховых организаций, ориентированных на удовлетворение страховых интересов собственных учредителей и преграждающим доступ в эту нишу другим конкурентам.

«Многопрофильная» стратегия дает более широкое представление о различных направлениях страхового бизнеса, для которого характерны определенные общие признаки.

Классическими многопрофильными компаниями являются РОСНО, «Ингострах», «PECO- гарантия», Россгострах. Принимая во внимание динамику рыночных отношений, оба эти определения, конечно, достаточно условны.

С одной стороны, выбор определенной стратегии позволяет страховщику поставить необходимые задачи в выбранной «нише» — секторе рынка. С другой стороны, быстрое развитие и широкое применение компьютерных технологий открывает новые возможности для более глубокого анализа отраслей страхового дела и определения конкретных целей для тех регионов, где некоторые отрасли частично совпадают или перекрываются и поэтому могут быть более или менее выгодными. Результаты деятельности страховых компаний показывают, что на мировых рынках конкуренты принимают и придерживаются той стратегии, которая для них в это время наиболее приемлема. Сторонники «многопрофильной» стратегии — в мировой практике обычно крупные многонациональные страховщики — одновременно могут придерживаться и «ниша»-образной стратегии в отдельных видах страхового бизнеса. Чтобы определить стратегическую линию страховой компании, необходимо иметь информацию о ее размерах, финансовых возможностях, рыночных секторах, где она проводит свои операции, конкурентоспособности этих секторов, имеющихся преимуществах данной компании по сравнению с ее основными конкурентами.

Цель «многопрофильной» стратегии — добиться для своей компании наилучшего распределения рисков, так как неудачи на этом рынке можно будет компенсировать за счет других более благополучных секторов рынка. Страховщик может временно

покинуть неприбыльные сектора рынка, пока не улучшиться финансовая обстановка, и направить денежные средства в регионы с повышенным спросом на страховые услуги. Однако, далеко не каждая компания может позволить себе такие действия. Проведение «многопрофильной» стратегии предполагает наличие большого и разностороннего страхового портфеля. Более того, для «многопрофильного» подхода нужны более обширные знания и страховой опыт. Проведение «многопрофильной» стратегии страховой компании может привести к раздроблению ресурсов и в результате некоторые секторы страхового бизнеса будут субсидироваться за счет других.

При «ниша» — образной стратегии страховые компании сосредоточивают все свои усилия на одном секторе рынка и представляют определенные услуги одной выбранной группе страхователей. Компании, избирающие эту стратегию, как правило, не имеют значительного капитала. Они используют свой собственный опыт и полученные преимущества в данном секторе страхового рынка, чтобы установить минимальные тарифы. При более высоком уровне квалификации, стоимостных преимуществах и более эффективном распределении средств сторонники «ниша»-образного подхода имеют благоприятные возможности для активных действий даже на конкурентных рынках. Недостаток подобной стратегии состоит в том, что «ниша» -компании целиком зависят от одной линии бизнеса. Их деятельность может оказаться под угрозой в случае неблагоприятной обстановки в данной страховой «нише».

Известен тип «ниша» — образных компаний, характеризующихся формой распределения капитала. Среди подобных компаний выросло значительное число прямых страховщиков. Первоначально эти компании не имели специализированных подразделений — брокерских звеньев крупных специалистов-профессионалов. Они были централизованными организациями, имели небольшие накладные расходы и низкий уровень компьютерной техники и телефонной связи. Их основная цель заключалась исключительно в завоевании рынка автострахования. Однако, на первых порах, чтобы добиться прочной потребительской базы, им пришлось пойти на крупные капитальные затраты. Чтобы как-то компенсировать свои вложения, страховщики старались «снять сливки» с лучших рисков, имеющихся на рынке, предпринимая с этой целью тщательный отбор страхований и соблюдая строгую ценовую политику. В Великобритании, например, некоторые страховые компании, занимающиеся прямыми операциями по автострахованию, оказались настолько удачливыми, что смогли организовать свои филиалы и на внешних страховых рынка, по объему не уступающими внутренними. Наиболее важными факторами, определяющими выбор избранной страховыми организациями стратегии, являются конкуренция на рынке, рыночный прессинг и размер самих компаний. В лучшие времена страховые компании, захватывая новые территории и рынки сбыта, концентрировались в наиболее прибыльных «нишах», чтобы создать прочную экономическую платформу. В случае успеха страховщики организовывали свои филиалы и дочерние компании. Однако не всегда успех сопутствовал их деятельности. Если они терпели неудачи и число компаний сокращалось (в связи с банкротством, поглощениями или слияниями) страховщики обычно возвращались к своему основному прибыльному бизнесу.

Крупные по величине страховые компании придерживаются «многопрофильной» стратегии, чтобы полностью и лучше использовать свой капитал. В этом случае им нередко удается успешно проводить операции в избранных регионах или рыночных секторах с определенными видами услуг. Внутри таких компаний обычно разрешается создавать более мелкие подразделения, которые благодаря их принадлежности к крупной группе имеют определенные преимущества перед мелкими конкурентами с недостаточным оборотным капиталом.

Крупные страховые компании имеют большие возможности для привлечения страхователей, желающих одновременно иметь все виды покрытия и поэтому заключающих договоры с многопрофильной или даже многонациональной компанией. Кроме того, клиенты из промышленно развитых стран нередко хотят иметь покрытие, не уступающие по качеству страхованию на их отечественных рынках, им импонирует, когда страховая компания имеет достаточный капитал.

Мелкие страховые компании, как правило, концентрируются в определенной «нише», так как обычно испытывают финансовые затруднения. Наблюдая за изменением условий рынка и усилением конкуренции, страховщики должны вовремя принять правильное решение — выбрать регионы для совместной деятельности и такие секторы, где они получат наибольшую прибыль.

В заключении хотелось бы отметить, что на сегодняшний день не существует универсального ответа на вопрос, какой именно стратегии следует придерживаться страховщикам. Здесь уместны лишь общие рекомендации. Мелкие «ниша» — компании вынесут конкуренцию при условии, что их сотрудники обладают глубокими специальными знаниями, а оказываемые услуги имеют низкую себестоимость. Средние страховые компании сталкиваются с большим числом проблем, так как обычно не имеют таких преимуществ. В то же время, крупные национальные компании будут в выигрыше от реализации стратегии глобализации оказания услуг их клиентам, более сбалансированного портфеля рисков и экономии, обусловленной ростом масштабов страховых операций. Но какую бы стратегию не выбрали страховые компании, существует одна непреложная истина: страхование основано на доверии клиентов, обязательства страховщиков должны быть полностью и своевременно выполнены, а их стратегия, в конечном счете, должна быть направлена на улучшение страховой защиты экономических интересов клиентов, лежащей в основе любого договора страхования.

Источник https://infopedia.su/9×775.html

Источник https://studbooks.net/1215591/bankovskoe_delo/strategiya_deyatelnosti_strahovoy_kompanii

Источник https://cyberleninka.ru/article/n/strategiya-razvitiya-strahovoy-kompanii