Как работает фондовая биржа?

За углом дома у вас наверняка есть кофейня, где вы каждое утро покупаете кофе. С каждым месяцем покупателей все больше. Вы решаете принять участие в этом бизнесе и предлагаете владельцу деньги на развитие. Тот соглашается, вы получаете долю в бизнесе и рассчитываете на часть прибыли в виде дивидендов. Но история может пойти и другим путем: в одно прекрасное утро кофейня за углом окажется закрыта, а владелец исчезнет вместе с деньгами.

Чтобы снизить вероятность такого поворота событий, придумали фондовый рынок. Здесь люди, у которых есть деньги, находят людей, которым деньги нужны. А биржа и еще целый ряд компаний делают так, чтобы интересы всех сторон были соблюдены. Чтобы эмитенты ценных бумаг не исчезали, вовремя отчитывались перед акционерами и соблюдали их права.

Говоря более «научно», биржа — это площадка, на которой государство (Министерство финансов, региональные или муниципальные власти) и компании ищут инвесторов для получения средств на дальнейшее развитие, а инвесторы выбирают, куда им интереснее вложить деньги, чтобы получать хороший доход. За свое «сводничество» биржа берет комиссию.

Основные активы, которые обращаются на бирже, — это валюта, акции, облигации, паи инвестиционных фондов, сырьевые товары и производные инструменты (фьючерсы, опционы).

Кто контролирует биржи?

Фондовые биржи хотя и относятся к негосударственным коммерческим структурам, но работают в рамках странового законодательства о рынке ценных бумаг. За их деятельностью следит государство в лице регулятора. В России это Банк России (Центральный банк), а, например, в США — Комиссия по ценным бумагам (SEC). Механизмы и правила работы биржи закреплены законодательно. В России они описаны в федеральных законах «О рынке ценных бумаг» и «Об организованных торгах».

Как устроена фондовая биржа?

Биржа не единственная структура, которая обеспечивает торговлю активами. Для нормального функционирования системы фондового мира требуется много участников, ключевые из них — брокеры, доверительные управляющие, депозитарий, регистратор, клиринговый центр. Все это профессиональные участники рынка ценных бумаг, каждый из которых решает конкретную задачу.

Допустим, вы открыли брокерский счет (сделать это можно здесь), пополнили его и хотите купить акции «Газпрома» по рыночной цене. Обратите внимание: бумаги на бирже продаются лотами. В один лот может входить одна, десять акций или более в зависимости от цены. В случае с «Газпромом» один лот состоит из десяти акций.

Что должно произойти, чтобы вы стали акционером крупнейшего в России производителя газа?

Начинается все с брокера, в котором вы открыли счет. Без него доступ на биржу невозможен. Через брокера вы даете поручение (заявку) на приобретение одного лота обыкновенных акций ПАО «Газпром» (в один лот как раз входит десять акций этой компании). Поручение дается либо через терминал / мобильное приложение, либо по телефону (заявка по голосу). Брокер проверяет, достаточно ли у вас средств, и отправляет заявку на биржу.

Биржа находит в списке заявок на продажу акций «Газпрома» самую дешевую на настоящий момент, ведь вы указали рыночную цену. Так как акции «Газпрома» являются высоколиквидными (то есть много инвесторов торгуют ими), на поиск второй стороны сделки уходят доли секунды — всегда есть кто-то, кто хочет купить или продать бумаги этой компании. С экзотичными бумагами этот процесс может занять целую торговую сессию или даже больше. Когда продавец для покупателя найден, биржа регистрирует сделку.

Информация о сделке направляется в клиринговый центр (другие названия — клиринговая палата или клиринговая компания). Задача этой инстанции — взаиморасчеты всех участников торгов, то есть поставка денег по каждой сделке продавцам бумаг и списание денежных средств со счетов покупателей. На этом этапе ваши деньги, по сути, превращаются в бумаги.

Информация о сделке по приобретению вами одного лота акций «Газпрома» фиксируется сразу двумя дополнительными инстанциями: регистратор внесет вас в реестр акционеров «Газпрома» (специальный список со стороны эмитента — компании ПАО «Газпром»). Затем он информацию передаст в базы данных депозитария, где в цифровом виде будут храниться сведения о вас как об акционере «Газпрома» и о бумагах, которые вам принадлежат. Депозитарий выступает одним из главных гарантов прав инвестора. Даже если ваш брокер по каким-то причинам перестанет существовать, сведения о том, какими бумагами вы владеете, сохранятся. Вы всегда сможете подтвердить свои права с помощью соответствующих документов из депозитария.

Один лот акций «Газпрома» после этих процедур появится на вашем брокерском счете. Российские акции торгуются в так называемом режиме Т+2. Он означает, что фактическим владельцем акции вы станете через два рабочих дня после дня сделки, хотя средства на приобретение бумаги будут «заморожены» в момент самой сделки, и вы не сможете ими воспользоваться для других действий.

Если вы захотите продать бумагу, ваша заявка пройдет такой же путь с поправкой на то, что теперь будет проверяться не наличие у вас средств, а факт владения ценной бумагой.

Какие фондовые биржи есть в России?

В России две основных площадки — Московская биржа и Санкт-Петербургская биржа (не путать с Санкт-Петербургской международной товарно-сырьевой биржей). Мосбиржа отличается высокой универсальностью и широкой инфраструктурой — в частности, в группу Московской биржи входят Национальный расчетный депозитарий и Национальный клиринговый центр.

На Мосбирже представлены несколько секций: фондовый рынок, валютный (мировые валюты), срочный (опционы и фьючерсы), денежный (сделки РЕПО таких игроков, как Банк России или ВЭБ), товарный (драгметаллы, зерно), МОЕХ Board (внебиржевой рынок).

Для начинающих инвесторов главная секция Мосбиржи — фондовый рынок. В нейпродаются российские и зарубежные акции, облигации, паи инвестиционных фондов.

Санкт-Петербургская биржа не имеет такой мощной инфраструктуры, но зато на ней можно купить бумаги иностранных компаний. Здесь их уже более 1 500, и список постоянно пополняется. Для российских розничных инвесторов это возможность покупать акции, облигации и депозитарные расписки мировых компаний без необходимости получать статус квалифицированного инвестора.

Какие есть риски на фондовой бирже?

В отличие от вкладов, инвестиции не застрахованы государством. Поэтому любой, кто хочет инвестировать, должен осознавать риски. На фондовом рынке два основных класса рисков.

Рыночные риски. Фондовый рынок тесно связан с экономикой. На стоимости бумаг отражаются даже, казалось бы, не связанные с финансами события — так, лишний твит президента США может заставить цену упасть вниз или, наоборот, взлететь. Полностью устранить рыночные риски невозможно, но реально их ограничить. Для этого достаточно придерживаться инвестиционной стратегии и правильно формировать портфель.

Как действовать, чтобы вложения на фондовом рынке были успешными? Ключевую роль играет выбор стратегии.

Риск банкротства оператора торгов (брокера). Хотя для инвестора это не конец света, но времени на урегулирование у него уйдет много. Бумаги, принадлежащие вам, зафиксированы в независимых от брокера структурах, а в случае банкротства инвестор переносит свои активы из одного брокера в другой. Согласно закону, брокер не имеет права использовать средства клиентов для закрытия собственных долгов. Чтобы избежать подобной ситуации, тщательно выбирайте брокера или управляющую компанию.

Для инвестиций на бирже требуется посредник — банк, брокер, управляющая компания. На какие критерии стоит обратить внимание в первую очередь?

Как начать торговать на фондовых биржах России и купить наконец первые акции ПАО «Газпром»?

Намного проще, чем кажется. И все можно сделать онлайн.

- брокера и откройте счет онлайн.

- Пополните счет, дождитесь зачисления денег. Убедитесь, что вам хватает средств на желаемую акцию (помним про лоты). Проверить стоимость всегда можно на сайте Мосбиржи, сайте Banki.ru или в вашем брокерском приложении.

- В мобильном приложении или личном кабинете брокера найдите «Газпром» и выставьте приказ на покупку бумаги по рынку.

- Ждите: вскоре бумага будет зачислена на ваш счет.

- Готово!

Количество зарегистрированных на Мосбирже частных инвесторов растет, и это лишь небольшая часть экономически активного населения страны. Почему россияне боятся выходить на биржу и что с этим делать?

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

ИНВЕСТИЦИОННАЯ ПРИВЛЕКАТЕЛЬНОСТЬ ПУБЛИЧНЫХ КОМПАНИЙ НА МИРОВОМ ФОНДОВОМ РЫНКЕ: ТЕОРЕТИЧЕСКИЕ ОСНОВЫ И МЕТОДОЛОГИЯ АНАЛИЗА Текст научной статьи по специальности «Экономика и бизнес»

ФОНДОВЫЙ РЫНОК / СТОИМОСТНОЕ ИНВЕСТИРОВАНИЕ / АКЦИИ РОСТА / ИНВЕСТИЦИОННЫЙ АНАЛИЗ / ИНВЕСТИЦИОННАЯ ПРИВЛЕКАТЕЛЬНОСТЬ КОМПАНИИ / ПОКАЗАТЕЛИ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ / ЭФФЕКТИВНОСТЬ ФОНДОВОГО РЫНКА

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Гусева Ирина Алексеевна, Бурканов Азиз Орозбаевич

В статье рассматриваются основные подходы к анализу инвестиционной привлекательности компаний , особое внимание уделено стоимостному инвестированию . Рассмотрена методология анализа инвестиционной привлекательности акций публичных компаний, основные показатели, используемые в анализе, и их характеристика. Приведены параметры показателей, используемые в практике инвестирования для принятия инвестиционных решений.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Гусева Ирина Алексеевна, Бурканов Азиз Орозбаевич

Зависимость показателя инвестиционной привлекательности от других категорий инвестирования в современных условиях развития бизнеса

INVESTMENT ATTRACTIVENESS OF PUBLIC COMPANIES IN THE WORLD STOCK MARKET: THEORETICAL BASES AND METHODOLOGY OF ANALYSIS

Article examines the main approaches to the analysis of investment attractiveness of companies, special attention is paid to cost investment. The methodology of analyzing the investment attractiveness of shares of public companies, the main indicators used in the analysis, and their characteristics are considered. The parameters of the indicators used in the investment practice for making investment decisions are given.

Текст научной работы на тему «ИНВЕСТИЦИОННАЯ ПРИВЛЕКАТЕЛЬНОСТЬ ПУБЛИЧНЫХ КОМПАНИЙ НА МИРОВОМ ФОНДОВОМ РЫНКЕ: ТЕОРЕТИЧЕСКИЕ ОСНОВЫ И МЕТОДОЛОГИЯ АНАЛИЗА»

Инвестиционная привлекательность публичных компаний на мировом фондовом рынке: теоретические основы и методология анализа

Investment attractiveness of public companies in the world stock market: theoretical bases and methodology of analysis

Экономика регионов мирового хозяйства Отправить статью мне на email

Бурканов Азиз Орозбаевич

финансовый советник ООО Инвестиционная компания «Фридом Финанс», г. Москва;

соискатель Департамента финансовых рынков и банков

Россия, Финансовый университет при Правительстве Российской Федерации

Гусева Ирина Алексеевна

кандидат экономических наук, профессор Департамента финансовых рынков и банков

Россия, Финансовый университет при Правительстве Российской Федерации профессор кафедры количественных методов в менеджменте Института бизнеса и делового администрирования; Россия, Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации iaguseva@fa.ru Аннотация

В статье рассматриваются основные подходы к анализу инвестиционной привлекательности компаний, особое внимание уделено стоимостному инвестированию. Рассмотрена методология анализа инвестиционной привлекательности акций публичных компаний, основные показатели, используемые в анализе, и их характеристика. Приведены параметры показателей, используемые в практике инвестирования для принятия инвестиционных решений.

фондовый рынок, стоимостное инвестирование, акции роста, инвестиционный анализ, инвестиционная привлекательность компании, показатели инвестиционной привлекательности, эффективность фондового рынка

Гусева Ирина Алексеевна , Бурканов Азиз Орозбаевич

Инвестиционная привлекательность публичных компаний на мировом фондовом рынке: теоретические основы и методология анализа// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №2 (50). Номер статьи: 5025. Дата публикации: 05.06.2017. Режим доступа: https://eee-region.ru/article/5025/

Burkanov Aziz Orozbaevich

Financial adviser of LLC Investment company «Freedom Finance», Moscow; Applicant of the Department of Financial Markets and Banks

Russia, Financial University under the Government of the Russian Federation

Guseva Irina Alekseevna

PHD, Professor of the Department of Financial Markets and Banks Russia, Financial University under the Government of the Russian Federation

Professor of the Department of Quantitative Methods in Management of the Institute of Business and Business Administration Russia, the Russian Academy of National Economy and Public Administration under the President of the Russian Federation iaguseva@fa.ru Abstract

Article examines the main approaches to the analysis of investment attractiveness of companies, special attention is paid to cost investment. The methodology of analyzing the investment attractiveness of shares of public companies, the main indicators used in the analysis, and their characteristics are considered. The parameters of the indicators used in the investment practice for making investment decisions are given.

stock market, value investment, growth stocks, investment analysis, investment attractiveness of the company, indicators of investment attractiveness, efficiency of the stock market

Guseva Irina Alekseevna , Burkanov Aziz Orozbaevich

Investment attractiveness of public companies in the world stock market: theoretical bases and methodology of analysis// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №2.(50), Art. #6618. Date issued: 05.06.2017. Available at: https://eee-region.ru/article/5025/

Основоположниками классической теории оценки и анализа инвестиционной привлекательности компаний являются Бенджамин Грэхэм и Дэвид Додд. Они положили основу стоимостного инвестирования. В своем главном труде «Разумный инвестор» [1] Б. Грэхем и Д. Додд раскрыли основы стоимостного инвестирования и фундаментального подхода к анализу и оценке справедливой стоимости компании и ценных бумаг

Теория стоимостного инвестирования противопоставляется спекулятивной торговле и базируется на фундаментальном анализе показателей компании, в то время как спекулятивные стратегии, как правило, базируются на техническом анализе. Разделение между инвестором и спекулянтом, анализ принципиальных отличий между ними, впервые были представлены научному и инвестиционному сообществу именно в этой работе.

Под инвестиционной деятельностью, по Грэхему, подразумевается деятельность на основании серьезно проведенного анализа, подразумевающая собой не только возвращение вложенного капитала, но и получение существенного дохода на него. Все, что не попадает под вышеуказанное определение, считаться инвестиционной деятельностью не может. Грэхем также четко разграничил понятие цены и стоимости акции: «Цена — это то, что платишь, а стоимость — это то, что получаешь» в результате приобретения акции.

Основным вопросом стоимостного инвестирования является проблема определения справедливой рыночной стоимости компании и акций компании. Стоимостное инвестирование в фундаментальной основе анализа инвестиционной привлекательности компании видит внутреннюю стоимость компании, внутреннюю стоимость ее акций, которая уже проявила себя в стоимости ценной бумаги или еще должна себя проявить.

В рамках сложившихся традиций на фондовом рынке более чем за 300-летнюю историю его существования, стоимостное инвестирование рассматривает стоимость компании и способность генерировать доход как основополагающие критерии для

выбора акций компании и оценки перспектив вложений в эти акции.

В той же работе вводится понятие «акции роста», к которым относятся акции недооцененных на данный момент в силу каких-то причин компаний, которые начинают бурно расти, например, при публикации определенной информации, финансовой отчетности, в случае выпуска нового продукта, изобретения, патента или прочих составляющих, которые послужили катализатором процесса роста, своего рода «волшебным ингредиентом», положившим начало бурному росту акций компании.

Акции роста, или недооцененные акции — это акции компании, которые имеют внутреннюю стоимость, еще не учтенную рынком, имеют внутренний потенциал, который обязательно проявится в будущем, причем это акции, которые будут расти с опережением средних показателей роста в целом по рынку. Таким образом, акции компаний, которые растут примерно на среднем уровне для рынка в целом, нельзя считать акциями роста. Сравнивать, как правило, нужно со средним значением индексов S&P 500 или Dow Jones, а для акций высокотехнологического сектора с индексом NASDAQ.

1. Акции роста и стоимостное инвестирование

Основная проблема заключается в том, как безошибочно определить акции роста, как выбрать компанию, акции которой обязательно вырастут в будущем? Как не вложиться в акции компании, которые не вырастут и в долгосрочной перспективе, а затем, по истечении этого периода времени, продать их, так и не дождавшись роста, по цене приобретения или даже ниже. Несомненно, что такой информацией обладают, как правило, только люди, тесно соприкасающиеся с деятельностью компании, зачастую даже инсайдеры, которые в соответствии с законодательством имеют ограничения в торговле и в разглашении информации. Как же рядовому инвестору определить акции компаний роста? Как выбрать акции компании, не имея доступа к инсайдерской информации?

Одним из способов выбора акций является выбор акций компаний из индекса, например, из входящих в индекс Dow Jones, которые, с точки зрения аналитиков, были недооценены. Были отобраны 10 компаний из 30 с самыми низкими показателями P/E, и проанализирована динамика цен акций этих компаний в период с 1917 по 1969 год. Как показывает исследование, акции роста показали рост только после 1933 года, до 1933 года динамика была отрицательной. То есть к акциям роста рынок обратился только тогда, когда рынок начал восстанавливаться после «Великой депрессии» 1929-33 гг. Инвесторы, пересмотрев свои изначальные подходы к инвестированию, все больше стали обращать внимание на недооцененные акции — акции, которые имеют потенциал роста выше среднего по рынку. Это стало новым явлением, поскольку до начала Великой депрессии в 1929, как правило, участники фондового рынка обращали внимание на акции, которые уже хорошо выросли, и еще будут расти в перспективе. Одним словом, именно

после 1929 года происходит структурный перелом в сознании инвесторов, и они отходят от краткосрочной спекулятивной стратегии и все больше начинают обращать внимание на долгосрочное инвестирование.

Один из последователей и учеников Бенджамена Грэхема Уоррен Баффет с позиций практической деятельности расширил и дополнил критерии, применяемые к выбору акций, описанные Грэхемом. Перечень критериев от Уоррена Баффета носит более практический характер. Как отмечает сам Уоррен Баффет, он по сути является лишь проводником идей Бенджамина Грэхема, давая практические советы по их реализации [2].

Основная идея, выдвинутая У. Баффетом, заключается в том, что инвестиционная деятельность должна проводиться в соответствии с фундаментальными основами анализа деятельности компании, в основе принятия решений должны лежать фундаментальные факторы, фундаментальные показатели деятельности компании, базирующиеся на данных бухгалтерского учета и финансового отчетности. За основу принимаются нормы GAAP (Generally Accepted Accounting Principles) -правила учета и отчетности США.

Также У. Баффет анализирует качество корпоративного управления. Во-первых, У Баффет, как основатель компании Berkshire Hathaway Inc., рассматривает своих акционеров как совладельцев компаний, как своих партнеров по бизнесу. В частности, он декларирует: «Мы надеемся, что вы не считаете себя владельцем всего лишь листка бумаги, цена которого меняется день ото дня и который немедленно выставляется на продажу, когда какие-то экономические или политические события заставляют вас нервничать. Хочется, чтобы вы видели себя совладельцем компании, в которой вы собираетесь оставаться так же неограниченно долго, как если бы владели фермой или многоквартирным домом совместно с членами вашей семьи» [2, 37].

У. Баффет небезосновательно считает, что от управляющих директоров зависит очень многое, если не все, в результатах деятельности управляемыми ими компаниями. В частности, он отмечает, что зачастую директора ради достижения краткосрочных целей и результатов деятельности компаний жертвуют долгосрочными целями и результатами. В погоне за краткосрочной квартальной прибылью и ежегодными бонусами теряют миллионы долларов в будущих периодах, тем самым обрекая компанию на потерю темпов роста в будущих периодах.

В то же время, У. Баффет противопоставляет гипотезу эффективного рынка тории стоимостного инвестирования, так как считает, что фактически гипотеза эффективного рынка приводит к бездействию управляющих и менеджеров. Это вытекает из понимания эффективного рынка как рынка, на котором цена включает в себя все, отражает все воздействующие факторы, и, следовательно, на данный момент времени она справедлива и верна. Другими словами, инвестиционному менеджеру надо только найти «хорошие акции», вложить в них деньги и ждать, когда они вырастут

Теория стоимостного инвестирования также была подробно описана в труде представителя Гарвардского университета Джона Берра Уильямса «Теория инвестирования в стоимость» [4]. Основная идея его работы заключается в утверждении о том, что стоимость любой акции, облигации или компании определяется притоком или оттоком денежных средств, уменьшенных на соответствующую процентную ставку, или, другими словами, ценная бумага стоит ровно столько, сколько она сможет принести дохода. У Баффет интерпретирует теорию Д.Б. Уильямса таким образом: стоимость компании определяется стоимостью чистого потока денежных средств, который предположительно будет получен от нее инвестором на протяжении ее жизненного цикла, дисконтированному с учетом соответствующей процентной ставки. Образно это описано так: «Ценность коровы определяется молоком, ценность курицы — яйцами; а ценность акции — дивидендами, которые она приносит» [5, 153]. Как мы видим, за те 50 лет, что прошли с момента публикации работы Д.Б. Уильямса ничего существенно не изменилось. Д.Б. Уильямс обосновал модель дисконтирования дивидендов, или модель дисконтирования денежных потоков, которая для более полного применения ее на практике может быть дополнена инвестиционным анализом.

Стоимостное инвестирование не было бы полным без рассмотрения гипотезы Модильяни-Миллера [6, 261-268; 7, 433-443], в соответствии с которой стоимость компании рассматривается в зависимости от источников ее финансирования и целесообразности использования заемных денежных средств в финансировании деятельности компании. Данная теория интересна с позиций стоимостного инвестирования при анализе источников финансирования компании, а также с точки зрения возможности оптимизации, диверсификации компании, обоснованности привлечения заемного капитала.

Стоимостное инвестирование и на сегодняшний день остается актуальным вопросом на фондовом рынке. От того, насколько успешно и глубоко будет проведен анализ фундаментальных показателей, зачастую зависит результат инвестиционной деятельности.

2. Методология анализа инвестиционной привлекательности

Методология анализа инвестиционной привлекательности компании состоит в определении показателей, используемых при анализе, выборе методов и приемов анализа, а также их взаимосвязь и взаимозависимость.

Основным источником информации для анализа и оценки стоимости компании является финансовая отчетность компании, а основными методами оценки выступают методы финансового анализа, анализа финансово-хозяйственной деятельности, инвестиционный анализ и моделирование.

Анализ инвестиционной привлекательности публичных компаний, в отличие от классического финансового анализа и анализа хозяйственной деятельности, опирается на показатели деятельности и расчетные показатели, присущие только

компаниям публичного характера, то есть компаниям, акции которых торгуются на бирже.

Классическая теория инвестиционного анализа публичных компаний — это, по сути, симбиоз финансово-экономического и инвестиционного анализа, примененный к акционерным компаниям, компаниям публичного типа. В отличие от классического анализа финансово-хозяйственной деятельности, анализ инвестиционной привлекательности компании сводится к интерпретации финансовой отчетности, выяснению причин существенных отклонений, а также к прогнозированию результатов на перспективу для принятия инвестиционного решения о целесообразности вложения в ценные бумаги данной компании.

Анализ инвестиционной привлекательности оперирует, преимущественно, показателями рентабельности капитала, операционной рентабельности и общей рентабельности компании, в то время как в классическом инвестиционном анализе используется более широкий спектр показателей инвестиционной деятельности компании.

По Б. Грэхему выделяется несколько основных критериев для выбора акций при использовании метода стоимостного инвестирования, а именно, следующие критерии.

Адекватный размер компании. Следует отметить, что за период более чем полувекового использования стоимостного инвестирования показатели адекватности компаний существенно изменились. Если в середине 20 века считалось, что адекватная компания — это компания с капиталом свыше 100 млн. долл. США, то на сегодняшний день инвестору стоит рассматривать компании с капитализацией более 1 млрд. долл. США. Как показывает практика, компании с капитализацией ниже, чем 1 млрд. долл. США, на сегодняшнем рынке не всегда могут показывать стабильность в своем росте и развитии, особенно в высокотехнологическом секторе. В качестве примера можно рассмотреть компанию «облачных технологий» Box Inc. [8], которая при относительно небольшом размере бизнеса (выручка компании около 300 млн. долл. США) имеет капитал 1,47 млрд. долл. США: рыночная капитализация компании за 1 год снизилась на % с 2,45 млрд. до 1, 47 млрд. долл. США.

Устойчивое финансовое положение. В первую очередь следует обратить внимание на прибыльность компании, на то, является ли компания прибыльной или убыточной. Зачастую финансовые спекулянты вкладывают денежные средства в акции компании на растущем тренде, не обращая внимания на ее фундаментальные показатели. В краткосрочном промежутке времени такие спекулятивные сделки вполне могут быть успешными, однако в среднесрочной и долгосрочной перспективе все может закончиться плачевно. Примером могут быть акции компании Zynga Inc. [8], капитализация которой за 2012 год уменьшилась более чем в 5 раз. Если на самом пике стоимость акций компании составляла 16 долл. США, то через год акции компании котировались на уровне 2,55 долл. США.

История выплаты дивидендов. Б. Грэхем рассматривает временной период в 20 лет, в течение которого компания выплачивает дивиденды. Однако при анализе высокотехнологичных компаний, в силу того, что этот сектор экономики является достаточной новой сферой деятельности, рекомендуем анализировать компании с пятилетним периодом выплат дивидендов.

Отсутствие убытков в течение 10 лет. Данный критерий отбора компаний также предлагаем скорректировать до периода от 3-х до 5-ти лет для высокотехнологичного сектора, так как бизнес-цикл таких компаний гораздо короче, чем «классических» производственных промышленных компаний, и зачастую убытки прошлого периода не обязательно означают убытки в текущем периоде. Бывает и так, что бизнес-цикл компаний высокотехнологического сектора составляет 1 месяц: яркими примерами являются компании Facebook и Yandex.

Рост прибыли компании. Данный показатель следует рассматривать в сопоставлении с такими количественными критериями: рост не менее чем на 10-20 % в течении 1 года, или удвоения прибыли за последние 5-10 лет. Такие показатели в условиях современной реальности являются адекватными: так, например, рост прибыли компании Apple Inc. [8], за последние 5 лет составил 33,60%.

Умеренное значение коэффициента P/E. Значение показателя должно быть не более 10-20 (по Б. Грэхему). Предлагаем с ним согласиться и использовать данные уровни показателя при стоимостном инвестировании.

Умеренное значение коэффициента P/B. Значение коэффициента на уровне 1,5, а значение произведения P/E на P/B — не более 22,5.

Как сказано выше, У Баффет придает большое значение, кроме анализа количественных критериев, анализу стратегии корпоративного управления компанией. У. Баффет выделил ряд принципов корпоративного управления, которые по своему содержанию и характеру носят сугубо практический характер.

Первый принцип корпоративного управления по У. Баффету — принцип ориентированности на инвестора — заключается в том, что основной целью инвестиционной деятельности является получение прибыли конечным пользователем инвестиционной услуги, а именно — инвесторами компании, которых У Баффет рассматривает как своих партнеров по бизнесу. В подкрепление своего подхода сам У Баффет до 90% своих собственных средств инвестирует в акции своей же компании и то же самое требует делать от членов совета директоров, чтобы инвесторы были уверены в том, что руководство компании так же заинтересовано в результатах деятельности компании, как и они. Период владения акциями при инвестировании У Баффет рассматривает в 100 лет и более.

Второй принцип корпоративного управления заключается в полном и достоверном отображении информации. Он заключается в том, чтобы в финансовой отчетности и учете отображались все существенные факты хозяйственной деятельности компании, которые могут повлиять на ее финансовый

результат, без манипулирования временными периодами или налоговыми уловками ради публикации положительной отчетности в текущем периоде в ущерб будущему периоду или наоборот.

Третий принцип — вкладывай больше — получай больше — заключается в том, что чем больше топ-менеджмент вкладывает в обеспечение результата деятельности компании, тем больше он получает. То есть, фактически, У. Баффет не отходит от принципа «каждому по уменью, каждому по труду». Также У. Баффет активно выступает против поощрения сотрудников и топ-менеджмента опционами компании, считая, что опционы размывают капитал компании и зачастую назначаются необоснованно. В качестве альтернативы он предлагает поощрять премиями за фактический результат, не зависящий от цены на акцию на рынке на определенный момент времени.

Другими словами, У. Баффет дает образец простого и достаточно эффективного способа взаимодействия с рынком: только в определенные моменты и только при определенных ценах, только когда это выгодно вам и вашим инвестициям.

3. Показатели инвестиционной привлекательности

В рамках инвестиционного анализа рассматривается ряд коэффициентов, характеризующих отдельные стороны деятельности компании.

Основными показателями инвестиционной привлекательности компании являются коэффициент P/E (ratio price to earnings) — показатель, который характеризует отношение цены акции к чистой прибыли на акцию. Коэффициент P/E — простой, но действенный инструмент для оценки эффективности финансово-хозяйственной деятельности компании. Он используется для сравнения компаний, как правило, в одной отрасли деятельности. Так, например, показатель P/E компании Alphabet Inc. равен 30,14 [8], в то время как P/E акций компании Apple Inc. равен 10,32 [8], показатель компании Facebook Inc. равен 73,31 [8].

Вторым показателем, характеризующим инвестиционную привлекательность акций, является показатель EPS (earnings per share), который количественно характеризует размер чистой прибыли за отчетный год, приходящийся на одну обыкновенную акцию. EPS является абсолютным показателем, рассчитывается в денежных единицах и, как правило, анализируется в совокупности с относительным показателем P/E с целью более полного представления об эффективности деятельности компании, поскольку зачастую показатель EPS сам по себе не дает полного представления об эффективности деятельности компании.

К примеру, показатель EPS компании Alphabet Inc. равен 23,59$, у компании Apple Inc. 8,99$, а у компании Facebook Inc. — 1,63$. Однако, чтобы картина была полной, необходимо обратиться к показателю P/E. При относительно высоком показателе P/E у компании Alphabet Inc., мы видим также высокое значение показателя P/E. Это вызвано тем, что стоимость 1 акции компании Alphabet Inc. составляет 711,12$,

в то время как стоимость акции компании Apple Inc. стоят 92,72$, а акции компании Facebook Inc. — 119,49$ за акцию (стоимость акций приведена на конец дня 6 мая 2016 года) [8].

В соответствии с теорией Б. Грэхема, при анализе акций компании для долгосрочного инвестирования следует выбирать акции с показателем P/E ниже 10 как наиболее привлекательные акции. Значение этого показателя от 10 до 20 свидетельствует о среднем уровне привлекательности акций, а значение P/E свыше 20 характеризует акции как крайне непривлекательные и рискованные ценные бумаги. Соглашаемся с таким подходом и придерживаемся данных рекомендации при выборе и оценке акций компаний.

Еще одним важным показателем-коэффициентом, характеризующим инвестиционную привлекательность компании, является показатель P/B (ratio price to balance) — отношение цены акции к ее балансовой стоимости, или отношение капитализации компании (рыночной стоимости компании) к ее балансовой стоимости. Коэффициент P/B показывает, во сколько раз рыночная стоимость акций компании превышают ее балансовую стоимость, то есть характеризует «раздутость капитала». Чем выше значение этого показателя, тем менее привлекательна компания с позиций инвестирования, и наоборот: чем ниже этот показатель, тем инвестиционная привлекательность выше. Следует, однако, учитывать, что у высокотехнологичных компаний показатель P/B более высокий. Так, к примеру, показатель P/B у банков, как правило, близок к 1, так как капитал банка и есть его стоимость. Показатель P/B у банка Citigroup Inc. равен 0,62, у банка Bank of America Corp. равен 0,61, у банка Wells Fargo&Company показатель равен 1,43 [8]. Для сравнения рассмотрим показатели высокотехнологических компаний. У компании Alphabet Inc. Коэффициент P/B равен 4,06 , у компании Apple Inc. — 3,92 , у компании Facebook Inc. — 7,21 , у компании Tesla Motors Inc. — 25, 90 [8]. Видим, чем более высокотехнологична компания, тем выше показатель P/B, и наоборот Данный показатель для высокотехнологичных компаний может варьироваться в достаточно широких пределах: от 10 до 50.

Коэффициент P/S (ratio price to sales) рассчитывается как отношение цены акции к выручке на акцию, или соотношение капитализации компании и ее выручки. Коэффициент показывает, во сколько раз выручка компании превосходит ее капитализацию. Чем выше показатель P/S, тем инвестиционная привлекательность компании ниже, и наоборот: чем ниже показатель P/S, тем инвестиционная привлекательность компании выше. К примеру, показатели P/S рассматриваемых компаний следующие: у компании Alphabet Inc. — 6,46, у компании Apple Inc. — 2,26, у компании Facebook Inc. — 17,08, у компании Tesla Motos Inc. — 7,32 [8].

Коэффициент P/C (ratio price to cash per share) — это отношение цены акции к объему наличности компании в расчете на одну акцию. Этот показатель характеризует способность компании аккумулировать денежные средств на счетах с целью их дальнейшего распределения и перераспределения для нужд и инвестиционных проектов компании.

Для полной картины инвестиционной привлекательности компании также необходимо рассмотреть показатели инвестиционной рентабельности компании: ROA (return on assets) — отношение чистой прибыли компании (без учета процентов по кредитам) к ее суммарным активам; ROE (return on equity) — отношение чистой прибыли компании к среднегодовой величине акционерного капитала; ROI (return on investment) — отношение чистой прибыли к величине инвестиционного капитала.

Кроме относительных показателей, одним из важнейших является также абсолютный показатель EBITDA (Earning before interest, tax, depreciation and amortization) — прибыль до вычета расходов по процентам, налогам и начисленной амортизации.

Таким образом, можно сделать вывод о том, что показатели инвестиционной привлекательности компаний используются для выбора наиболее привлекательных компаний из всей совокупности компаний, акции которых торгуются на фондовых биржах. Это означает, что используется метода сравнительной оценки акций: из огромного перечня котируемых на бирже акций компаний выбираются те, которые являются наиболее инвестиционно-привлекательными, недооцененные, имеющие скрытую внутреннюю стоимость, внутренний потенциал роста в будущих периодах. Для успешного инвестирования показатели инвестиционной привлекательности акций должны соответствовать критериям отбора, представленным в данной статье. Использование данных критериев и коэффициентов важно также и для эмитентов, в том числе — новых компаний, при подготовке их выхода на биржу (прохождении процедуры включения акций в числе торгуемых на биржевом рынке).

1. Грэхем Б. Разумный инвестор. М., Издательский дом «Вильямс», 2009. — 672с.

2. Баффет У. Эссе об инвестициях, корпоративных финансах и управление компаниями. М., Альпина Бизнес Букс, — 268 с.

3. Benjamin Graham, David L. Dodd, Sidney Cottle and Charles Tatham. Security Analisis. Mc Graw-Hill, 4th ed. 1962.

4. John Williams. The theory of Investment Value. Harvard University Press, 1938.

5. Bernstein P. Capital Ideas: The Improbable Origins of Modern Wall Street. New York: The Free Press, 1992. С. 153

6. Modigliani F., Miller M. H. The Cost of Capital, Corporation Finance and the Theory of Investment // Amer. Econ. Rev. 1958. June. P. 261—297

7. Modigliani F., Miller M. H. Taxes and the Cost of Capital: A Correction // Ibid. 1963. June. P. 433—443

8. Finviz http://www.finviz.com

1. Grjehem B. Reasonable investor [Razumnyj investor]. M., Publishing House «Vil’jams», 2009. — 672p.

2. Baffet U. Essays on investment, corporate finance and company management [Jesse ob investicijah, korporativnyh finansah i upravlenie kompanijami]. M., Alpina Business Books, 2005. — 268 p.

3. Benjamin Graham, David L. Dodd, Sidney Cottle and Charles Tatham. Security Analisis. Mc Graw-Hill, 4th ed. 1962.

4. John Williams. The theory of Investment Value. Harvard University Press, 1938.

5. Bernstein P. Capital Ideas: The Improbable Origins of Modern Wall Street. New York: The Free Press, 1992. С. 153

6. Modigliani F., Miller M. H. The Cost of Capital, Corporation Finance and the Theory of Investment // Amer. Rev. 1958. June. P. 261—297

7. Modigliani F., Miller M. H. Taxes and the Cost of Capital: A Correction // Ibid. 1963. P. 433—443

Привлекательность российского фондового рынка

Эволюция и тенденции развития российского фондового рынка. Экономическая сущность инвестиционной привлекательности рынка ценных бумаг как механизма привлечения инвестиций. Оценка экономического роста российского фондового рынка в условиях кризиса.

| Рубрика | Банковское, биржевое дело и страхование |

| Вид | дипломная работа |

| Язык | русский |

| Дата добавления | 10.02.2012 |

| Размер файла | 166,6 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФУНКЦИОНИРОВАНИЯ РОССИЙСКОГО ФОНДОВОГО РЫНКА И ЕГО РОЛЬ В ЭКОНОМИЧЕСКОЙ СИСТЕМЕ СТРАНЫ

1.1 Эволюция и тенденции развития российского фондового рынка

1.2 Экономическая сущность инвестиционной привлекательности рынка ценных бумаг как механизма привлечения инвестиций

1.3 Методология анализа показателей рынка ценных бумаг

ГЛАВА 2. ОЦЕНКА ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ РОССИЙСКОГО ФОНДОВОГО РЫНКА И ЕГО ВЛИЯНИЕ НА ЭКОНОМИКУ СТРАНЫ

2.1 Развитие современного фондового рынка в России

2.2 Оценка экономического роста российского фондового рынка в условиях кризиса

2.3 Анализ инвестиционной привлекательности фондового рынка в России и его влияние на национальную экономику

ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ РОССИИ

3.1 Инноватизация экономики как новое качество экономического роста страны

3.2 Современные приоритетные направления научно-технологического развития

3.2.1 Информационные технологии

3.2.4 Аэрокосмическая техника

3.3 Основные направления стратегии выхода России на инновационный путь развития

ГЛАВА 4. ПУТИ СОВЕРШЕНСТВОВАНИЯ РОССИЙСКОГО ФОНДОВОГО РЫНКА

4.1 Инновационные компании на российском фондовом рынке

4.2 Научно-технологическая и инновационная деятельность (международные сопоставления)

4.3 Стратегия развития финансового рынка Российской Федерации на период до 2020 года

Рассматривая любую страну с рыночной экономикой можно увидеть большое количество различных аспектов ее жизни, а также множество показателей, по которым складывается впечатление о ее благосостоянии, уровне развития и жизни. Одним из важнейших критериев является инвестиционная привлекательность. Она описывается несколькими важными факторами, от которых напрямую зависит приток капитала в страну, а соответственно и ее потенциальные возможности к развитию. В свою очередь эти факторы основываются на многих показателях жизни страны.

Результаты фундаментальных исследований свидетельствуют о том, что процессы экономического обновления и роста определяются размерами и структурой инвестиций, качеством и скоростью их осуществления. Без инвестиций невозможны современное создание капитала, обеспечение конкурентоспособности товаропроизводителей на внешних и внутренних рынках. Процессы структурного и качественного обновления мирового товаропроизводства и рыночной инфраструктуры происходят исключительно путем и за счет инвестирования. Чем интенсивней оно осуществляется, тем быстрее происходит воспроизводственный процесс, тем активнее происходят эффективные рыночные преобразования.

В настоящее время многие страны мира поставлены перед объективной необходимостью активизации инвестиционной деятельности на создание конкурентоспособных хозяйственных систем, модернизацию и реконструкцию действующих структур, обеспечение диверсификации капитала в направлении социально ориентированных структурных преобразований.

Любые инвестиции, независимо от формы, в которой они осуществляются, становятся фактором экономического роста только при условии тесного взаимодействия финансовой системы и реального сектора экономики, когда финансовые потоки накопительного, спекулятивного, краткосрочного характера постепенно превращаются в долгосрочные производственные инвестиции. Такое взаимодействие усиливается созданием особых предпосылок совместимости финансово-промышленных интересов. Имеется в виду: четкое определение роли государства; разумное сочетание зарубежных и национальных вложений в структурную перестройку, в новые технологии; развитие частного предпринимательства и увеличение удельного веса сбережений населения в инвестиционной сфере.

Реализация этих предпосылок возможна преимущественно через рынок ценных бумаг — один из главных инвестиционных механизмов. Поэтому приток инвестиций в производственный сектор будет зависеть от уровня развития институтов финансового рынка, его способности аккумулировать внутренние и внешние свободные финансовые ресурсы и трансформировать их в инвестиции в интересах реального сектора экономики, обеспечивая свободный межотраслевой и межрегиональный перелив капитала.

Необходимость комплексного методологического исследования развития рынка ценных бумаг в современной России, выявление проблем и перспектив, стоящих перед отечественным рынком ценных бумаг, определяют актуальность выбранной мною темы для написания данной работы. Кроме того, Россия планирует выход на новые мировые рынки, и именно инновационный рост может ей обеспечить такую возможность т.к. инновации предполагают создание новых товаров, а значит, и создание новых рынков, при этом создавать рынки и занимать на них лидирующие позиции проще нежели пытаться закрепиться на уже существующих рынках с жесткой конкуренцией.В настоящее время Россия является сырьевым придатком мировой экономики, что бесперспективно в контексте сокращения природных богатств. Сырьевая зависимость чревата экономической зависимостью России от других стран мира.

Цель данной выпускной квалификационной работы заключается в проведении анализа российского фондового рынка в контексте его влияния на экономический рост и инвестиционную привлекательность страны.

В соответствии с целью исследования поставлены следующие задачи:

— рассмотрение теоретических аспектов функционирования российского фондового рынка как механизма привлечения инвестиций и определение его места и роли в экономике РФ;

— исследование особенностей и проблем формирования национальной модели рынка ценных бумаг в РФ, определения дальнейших его перспектив, направления совершенствования и пути усиления роли в инвестиционном процессе;

— анализ современной ситуации на российском фондовом рынке, в т.ч. влияние мирового финансового кризиса на его развитие;

— определение роли инноваций в модернизации экономики как нового качественного этапа долгосрочного и устойчивого экономического роста страны, анализ, обобщение и осмысление новейших тенденций развития инновационных процессов в РФ, а также ключевых мероприятий государственной политики, нацеленных на их регулирование.

Предметом исследования избран механизм воздействия фондового рынка, как неотъемлемой части инновационной экономики, на состояние инвестиционной привлекательности страны.

Объектом исследования является российский фондовый рынок

Методологическими принципами исследования являются системный анализ, методы анализа и синтеза, экономико-статистический и формально-логический методы, метод экспертных оценок, элементы синергетического подхода, методы институционального анализа.

Теоретической базой исследования являются действующие отечественные нормативно-правовые и законодательные акты, фундаментальные положения экономической теории, книги, монографии и учебные материалы, труды отечественных и зарубежных ученых, которые посвящены различным аспектам функционирования фондового рынка, статьи специализированных экономических периодических изданий, современные аналитические обзоры ведущих инвестиционных компаний России.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФУНКЦИОНИРОВАНИЯ РОССИЙСКОГО ФОНДОВОГО РЫНКА И ЕГО РОЛЬ В ЭКОНОМИЧЕСКОЙ СИСТЕМЕ СТРАНЫ

В современных условиях важное место в системе рыночных отношений по праву принадлежит ценным бумагам, являющимся способом оформления взаимных обязательств рыночных субъектов. Их значение велико в платежном обороте каждой страны, но главное — посредством ценных бумаг осуществляется инвестиционный процесс, при котором инвестиции автоматически направляются в наиболее эффективные отрасли и сферы экономики, их получают наиболее жизнеспособные рыночные структуры.

Рынок ценных бумаг — неотъемлемая часть финансового сектора экономики — характеризуется особой институциональной и организационно-функциональной спецификой, обеспечивает трансформацию сбережений в инвестиции и выбор направлений их производительного использования. Поэтому рынок ценных бумаг с сопутствующей ему системой финансовых институтов — это сфера, в которой формируются основные финансовые источники экономического роста, концентрируются и распределяются необходимые экономике инвестиционные ресурсы.

1.1 Эволюция и тенденции развития российского фондового рынка

Ценные бумаги известны со времен позднего Средневековья и выступают неотъемлемым элементом кредитно-финансовой сферы экономики, базирующейся на принципах товарного производства. Они возникают с развитием товарно-денежных отношений как отношений обособленных товаропроизводителей, связанных между собой общественным разделением труда. Эти отношения, выступающие в виде функционирования денег в качестве средства платежа и кредитных отношений, пришедших на смену ростовщическому капиталу, и вызвали появление ценных бумаг — особым образом оформленных документов, выражающих имущественные (чаще всего долговые) отношения между субъектами.Маковецкий М.Ю. Инвестиционное обеспечение экономического роста: теоретические проблемы, финансовые инструменты, тенденции развития. М.:АНКИЛ, 2005. -312 с.

В современной экономической литературе, рассматривая развитие рынка ценных бумаг в историческом аспекте, выделяется несколько крупных этапов (см. Приложение 1). Во-первых, дореволюционный, затем советский период, постсоветский, и, наконец, современный этап.Газеев М.Х. Рынок ценных бумаг: учебно-практическое пособие / М.Х.Газеев, А.С.Пермяков, М.Г.Глухова. — Тюмень: ТюмГНГУ, 2010. — 188 с.

Этап 1. Дореволюционный период. Рынок ценных бумаг стал формироваться в России во второй половине XVIII в. Он играл важную роль в экономической жизни страны и был связан непосредственно с состоянием промышленности, сельского хозяйства, транспорта и вообще с политико-экономическим и финансовым положением России. Его возникновение и становление говорило о том, что Россия плавно входила в круг развитых промышленных держав, поднималась на новый уровень социально-экономического развития.

Рынок ценных бумаг аккумулировал денежные накопления российских промышленников, купцов, банков, государства, обычных граждан и направлял эти вложения в производственную (строительство железных дорог, предприятий в сфере добывающих и перерабатывающих отраслей, отраслей машиностроения и торговли) и непроизводственную (например, финансирование обороны) сферы.

История рынка ценных бумаг тесно переплетается с историей бирж, где совершались операции с акциями, облигациями и иностранной валютой, и развитием кредитной системы. Часть рынка ценных бумаг функционировала за пределами зданий бирж и существовала благодаря деятельности банков. Банковские акции пользовались большим спросом у владельцев свободных капиталов и быстро находили покупателей.

До второй половины XVIII столетия финансовыми ресурсами для Российского правительства служили реквизиции или принудительные займы у монастырей и частных лиц. Правительство Петра I, затем Елизаветы Петровны и Екатерины II предпринимало попытки получить внешние займы, но они были неуспешны из-за неустойчивой международной политической жизни. К тому же в разных сословиях понимали недостаток денежной системы как недостаток, основанный на монетном обращении. Вследствие этого, для покрытия дефицита государственного бюджета, встала необходимость выпуска бумажных денег, переход к которым стал возможным благодаря постепенному развитию товарно-денежных отношений.

В соответствии с манифестом от 29 декабря 1768 года были выпущены в России первые бумажные денежные знаки — ассигнации. По началу ассигнации пользовались крупным успехом. Правительство Екатерины II стало использовать ассигнации для покрытия экстренных расходов, связанных с войнами, и вскоре это привело к развитию инфляции.

В 1769 году благодаря успешным внешнеполитическим шагам Екатерине II удалось получить первый в истории Российский внешний заем. За первым займом последовали новые займы.

Первоначально потребности государства удовлетворялись большей частью за счет распространения крупных государственных займов на иностранных рынках. По ряду причин правительство Екатерины не имело возможности самостоятельно выпустить облигации и успешно разместить их среди иностранных покупателей. На российском рынке государственные долговые бумаги появились значительно позже, лишь сорок лет спустя, в 1809 г.

К концу правления Екатерины общий государственный долг составил около 215 млн. рублей. Государственный кредит был организован в трех формах: в виде выпуска бумажных денег; получения внешних долгосрочных займов; заимствование казначейских кредитных ресурсов у казенных банков.

Правительство Павла I вместо возвращения старых долгов занялось поиском путей получения новых кредитов, опять прибегая к услугам печатного станка. Первые годы царствования Александра I эмиссия ассигнаций усилилась особенно заметно, а с ней усилился и инфляционный процесс, который обесценивал денежные накопления имущих слоев. Это делало невыгодным предоставление кредитов.

Развитие капитализма, особенно создание акционерных обществ, привело к широкому выпуску акций. Рынок ценных бумаг расширился не только за счет государственных облигаций, но и за счет движения акций. Это привело к необходимости создания соответствующих механизмов. Так как на тот момент в России иностранный капитал занимал довольно заметное место, то при организации рынка ценных бумаг был использован зарубежный опыт.

Покупка и продажа ценных бумаг осуществлялась в основном через фондовые биржи и Центральный (государственный) банк России. Оборот происходил через три фондовые биржи — Санкт — Петербурга, Москвы и Гельсингфорса. При этом коммерческие банки и другие кредитные институты выполняли роль посредников. Покупателями были российские частные предприятия, компании, кредитно — финансовые институты (банки, страховые компании), состоятельные слои населения, иностранные юридические и физические лица.

Исторической точкой отсчета возникновения Российского фондового рынка можно считать 1769 г., когда в Амстердаме был размещен первый выпуск Российского государственного займа. Наиболее крупные государственные займы распространялись на иностранных биржах, это было причиной того, что в России практически не существовало полноценных фондовых бирж.

В начале XIX столетия успешно стали распространяться внутренние государственные займы. Это стало главным источником для финансирования государственной казны. Таким образом, появляются первые облигации государственных внутренних займов. Условия выпуска и основные правила были определены Высочайшим указом от 25 марта 1809 г., согласно которому размер дохода был установлен в 6 % годовых и плюс 1 % грация (премия).

Доходность на государственные ценные бумаги была выше, чем доход, которые предоставляли кредитные учреждения. Однако, последние пользовались доверием у населения, разветвленная сеть делала их доступной и удобной для широкой публики. Поэтому для успешного размещения выпуска его владельцам предоставлялись определенные льготы.

Процесс накопления капиталов развивался в крепостной России медленно. Бюджет государства не был обеспечен. А так как Россия постоянно участвовала в многочисленных войнах, то ей требовались колоссальные затраты на содержание и вооружение армии. Дефицит бюджета стал возрастать и превратился в хронический. Манифестом от 2 февраля 1810 года все раннее выпущенные в обращение ассигнации объявлялись долгом государства.

В 1812 — 1815 гг. возросли расходы, связанные с Отечественной войной. В 1812 году наряду с эмиссией бумажных денег, решено было выпустить «краткосрочные» облигации государственного казначейства на сумму — 10 млн. рублей. Но заем не имел популярности, так как носил принудительный характер. Несмотря на определенные трудности, связанные со становлением рынка государственных долговых обязательств, в период с 1809 по 1816 г. было выпущено бумаг на сумму 354 млн. рублей.

В 1820 — 1822 гг. Россия получила два внешних кредита. В конце 20-х годов усилился сбор налогов с целью увеличения бюджета государства. А в конце 30-х гг. начинает развиваться акционерное дело: акции постепенно поступают на биржу и становятся объектом биржевой торговли, появились акции и облигации частных компаний.

Если до 40-х годов займы использовались в основном для финансирования военных расходов, то, начиная 1842 года, их стали применять и в производственных целях. В этот год началось строительство железной дороги между Санкт — Петербургом и Москвой. Ресурсами стали средства казначейства, и пять внешних кредитов. Продолжавшаяся огромная эмиссия кредитных билетов вызвала падение их курса. В России начался длительный период инфляционного бумажно-денежного обращения. Задолженность государства росла высокими темпами. Постепенно стали использовать более сложные формы кредита. Это были внешние и внутренние займы в виде процентных долговых ценных бумаг.

В 1861 году было отменено крепостное право. Так как крестьяне получили личную свободу, то стал развиваться наемный труд. Наряду с отменой крепостного права правительство сняло ограничения на частную предпринимательскую деятельность. Постепенно стали развиваться рыночные отношения. В связи с быстрым увеличением числа акционерных обществ (прежде всего железнодорожные предприятия и банки) расширился выпуск облигаций государственных займов. Роль бирж в стране возросла. Началась активная торговля ценными бумагами. В конце 60-х годов на Санкт — Петербургской бирже отмечалась настоящая биржевая горячка. Курс акций вырос, что привело к биржевой спекуляции. Все это закончилось падением искусственно вздутых цен и первым в России биржевым кризисом.

В 1898 году, вследствие войн США с Испанией, в Южной Африке положение на рынке капиталов стало кризисным. Курс российских ценных бумаг начал падать, разразился кризис промышленности. За три года кризиса закрылось до трех тысяч предприятий.

Лишь на некоторых биржах проводилась самостоятельная котировка ценных бумаг местных акционерных компаний. Крупнейшей биржей была Санкт-Петербургская. А в 1893 — 1899гг. Санкт — Петербургская биржа впервые начала финансировать промышленность. Отечественные и иностранные капиталы устремились в дивидендные бумаги — акции акционерных обществ и промышленных предприятий. В 1894 — 1895 гг. в связи с промышленным оживлением развилась биржевая спекуляция. На главной бирже начался ажиотаж. Только за один 1899 год появились акции 36 акционерных предприятий. Рыночная цена акций заводов возросла в несколько раз.

В начале XX века акции и облигации частных обществ уже не играли большой роли. В 1900 году была проведена биржевая реформа, которая сводилась к образованию первого в России фондового отдела при столичной бирже.

В каждой губернии были в обращении различные ценные бумаги. К началу 1913 г. облигационные займы имелись у большинства городов. Особое распространение получили векселя, облигации, расписки казначейских домов, ценные бумаги акционерных обществ (например, облигации государственного займа, облигации общества Юго-Западных железных дорог). В этот период в основном котировались акции торгово-промышленных компаний, железных дорог, коммерческих и земельных банков, нефтяных и металлургических предприятий, страховых компаний. Крупные промышленные предприятиями распространяли свои акции среди населения городов, в которых они находились, и котировали эти акции на крупных рынках. Курс ценных бумаг на биржах определялся политической и экономической ситуации.

Революция 1905 — 1907 гг. привела к снижению интереса иностранных инвесторов к падавшим курсам российских ценных бумаг. Международный политический кризис в 1914 г., приведший к началу первой мировой войны, вызвал небывалую панику на европейских биржах. В течение нескольких дней после объявления войны российские биржи прекратили операции с ценными бумагами. Эти операции оказались дезорганизованными.

Мировая война вынудила правительство прибегнуть к внутренним займам для финансирования военных расходов. Усилился выпуск кредитных билетов. В России начал развиваться инфляционный процесс, исчезали из обращения золотые, серебряные и медные монеты.

В 1917 г. в Санкт — Петербурге была вновь открыта фондовая биржа. Нестабильная политическая ситуация привела к тому, что биржа просуществовала всего один месяц.

После революции рынок ценных бумаг фактически прекратил свое существование. Декретом советского правительства 23 декабря 1917 г. были запрещены все операции с ценными бумагами, и в начале 1918 г. были аннулированы государственные займы. Акции и облигации промышленных предприятий, транспортных и других компаний утратили юридическую силу.

Этап 2. Советский период. С переходом к НЭПу были сняты ограничения на частную предпринимательскую деятельность, появились государственные и смешанные акционерные общества. Государство прибегало к акционированию предприятий для привлечения частного капитала.

В фондовых отделах допускались сделки по покупке и продаже иностранной валюты и векселей, чеков и иных платёжных документов, золота и серебра в слитках, государственных ценных бумаг, облигаций государственных и кооперативных предприятий, а также допущенных к обращению в СССР иностранных ценных бумаг.

Возрождение рынка ценных бумаг в период НЭПа произошло за счёт расширения государственного кредита и формирования рынка государственных бумаг. Первоначально реализация займа шла в добровольной форме, длительные сроки и трудности распространения привели на путь принудительного размещения (период правления Сталина). Облигации выдавались в счёт заработной платы рабочим и служащим, а сохранившиеся облигации могли быть погашены через 30 — 40 лет.

В 1988г. началось создание коммерческих банков, являющихся одними из главных операторов на рынке. В 1990 г. за предприятиями были закреплены права выпуска ценных бумаг и получения доходов по ним; создано одно из первых акционерных обществ — АО «КамАЗ»; образована Московская международная фондовая биржа; учрежден Комитет содействия развитию рынку ценных бумаг; издано российское «Положение об акционерных обществах»; создана Московская центральная фондовая биржа; принято банковское законодательство.

В первой половине 90-х годов Россия начала переход к рыночной организации экономики. Приватизация промышленности и других объектов государственной собственности заложили основы к формированию российского фондового рынка.

Этап 3. Постсоветский период. В 1990 — 1991 гг. началось возрождение рынка ценных бумаг в России. С переходом к рыночной экономике российское государство стало более активно использовать рынок ценных бумаг. Значение государственных внутренних выигрышных займов упало практически до нуля. Государство почти совсем отказалось от практики размещения займов среди населения.

Появляются акции трудовых коллективов. Начинается разработка нормативно — правовой базы фондового рынка. В 1991 г. введено государственное лицензирование деятельности юридических и физических лиц на рынке ценных бумаг. Происходили массовое акционирование банков и выброс банковских акций на рынок. Начался массовый выпуск банками депозитных сертификатов, а также вексельная эмиссия. Формировался рынок ценных бумаг на предъявителя в качестве заменителей наличных денег.

В июле началась приватизации предприятий путем создания акционерных обществ и продажи акций. Был принят Закон РСФСР «О приватизации государственных и муниципальных предприятий». Иностранным инвесторам предоставлялось право приобретения ценных бумаг, эмитируемых в стране.

В 1992 году Верховный совет РФ принял «Государственную программу приватизации государственных и муниципальных предприятий в Российской федерации на 1992 год», были разработаны законодательные основы для реализации этой программы и осуществлены первые шаги по ее выполнению. С принятием этой программы в России была совершена совершенно тихая экономическая революция, в результате которой произошла смена одного общественного строя другим.

В период 1993 — 1994 гг. приватизации разделили общество на противоположные группы — крупные собственники (владельцы капитала и крупные акционеры предприятий), мелкие и мельчайшие собственники. Каждый гражданин теоретически имел равные права в начале приватизации, получив право на часть государственной собственности в форме приватизационного чека. Каждый решал сам вопрос о том, как поступить с приватизационным чеком: продать его, подарить или обменять на акции выбранного предприятия. Однако практически все граждане оказались с разными результатами: одни стали реальными собственниками, другие — нет. Это было связано с разными финансовыми возможностями различных групп населения (одни имели возможность скупать «ваучеры», а другие искали возможность их продать). Также большую роль сыграл уровень информационной осведомленности, психологическими установками и мотивацией поведения.

В процессе обвальной приватизации произошла трансформация (изменение) отношений собственности. В результате приватизации и акционирования значительная часть предприятий перешла из государственной в частную собственность.

В 1993 г. создается большое число акционерных обществ открытого и закрытого типов. Происходит становление и развитие рынка государственных ценных бумаг. Государственные ценные бумаги стали рассматриваться российскими инвесторами как привлекательный, надежный, высоколиквидный инструмент для вложения средств. Быстро развивалась сеть чековых инвестиционных фондов. В 1994 г. расширилось вексельное обращение.

Инфляция, желание разбогатеть, наивность провоцировали широкие слои населения вкладывать свои средства в «высокодоходные ценные бумаги», которые оказывались в дальнейшем совсем не ценными, хотя и бумагами. Обманутые ожидания широких слоев населения на рынке ценных бумаг подорвали веру частного инвестора к финансовым институтам. Банки переживали серьезные трудности, что отразилось на рынке их акций.

В этот период активизировался процесс приватизации крупнейших предприятий. К концу года уже более 50 приватизированных предприятий имели вполне ликвидный рынок своих акций, который оказался чрезвычайно доходным. В целом в течение года курсы акций резко колебались. Это явилось следствием переоформления портфелей акций. Курс акций нефтяных компаний падал, рос курс акций предприятий энергосистем, горнодобывающей и металлургической промышленности, морского транспорта, промышленности стройматериалов, региональных телекоммуникационных систем, автомобилестроения.

Частные компании использовали фондовый рынок для привлечения денежных средств населения, совершались масштабные сделки с приватизационными чеками, рос интерес к акциям приватизированных предприятий. Для покрытия своих расходов безинфляционным путем государство активизировало выпуск государственных краткосрочных облигаций (ГКО). Летом 1994 года начался массовый выпуск государственных ценных бумаг. Путем продажи государственных ценных бумаг в бюджет привлекалось несколько десятков триллионов неденоминированных рублей ежегодно. Увеличение государственного долга впоследствии привело к росту нагрузки на бюджет из-за необходимости выплаты процентов по ранее сделанным заимствованиям и погашения государственных ценных бумаг.

К 1995 году в основном завершилось акционирование предприятий, начался выход российских ценных бумаг на внешние фондовые рынки. На предприятиях появились отделы управления имуществом, собственностью, приватизации и акционирования, фондовые отделы. Были созданы фондовые биржи и фондовые отделы валютных, товарных и товарно-сырьевых бирж. Началось преобразование чековых приватизационных фондов в инвестиционные. Развивались фондовые центры и магазины, инвестиционные и финансовые компании.

Особое внимание стало уделяться облигациям муниципальных займов. Наиболее известны жилищные займы (Нижний Новгород, Москва) телефонные и продовольственные займы (Белгород).

К началу 1996 г. был сформирован первичный рынок ценных бумаг. Фондовый рынок стал более жестко регулироваться государством. Активизировалась деятельность Федеральной комиссии по рынку ценных бумаг. Из приватизированных предприятий 67,1% ранее находились в муниципальной собственности, 14,3% — в собственности субъектов Федерации, 18,6% — в федеральной собственности. Среди приватизационных 41% составляли предприятия отраслей «малой приватизации» (торговли, общественного питания и бытового обслуживания населения), 17,3% — промышленности, 2,2% — сельского хозяйства, 10,2% — строительства, 3,5% — транспорта и связи, 7,4% — жилищно-коммунального хозяйства и 5,4% — отраслей социальной сферы. Жуков Е.Ф. Рынок ценных бумаг: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. Е.Ф. Жукова. — 3-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2009. -567 с.

Во второй половине 1996 года развернулись борьба за собственность, скупка и перепродажа контрольных пакетов акций предприятий, приносящих стабильные высокие доходы или представляющих стратегический интерес для зарубежных и отечественных инвесторов.

Этап 4. Современное состояние рынка ценных бумаг. С 1997г. развитие рынка ценных бумаг характеризуется внутренней политической нестабильностью, бюджетным кризисом, проблемами со сбором налогов, чрезмерными надеждами на иностранные инвестиции. В результате имеет место падение курса рубля, увеличение доходности государственных долговых обязательств, потери государственного бюджета, угрозы экономической катастрофы. Созданная правовая система по регулированию фондового рынка не действует в полной мере из-за неготовности к реализации правовых норм со стороны правительства. Многие достижения финансовой стабилизации в России до кризиса мировой финансовой системы в октябре — ноябре 1997 г. базировались на иностранных инвестициях. Проблемы бюджета решались за счет внешних займов, за счет инвестиций нерезидентов на рынке ГКО и за счет приватизации, где роль иностранных участников также была значительна.

В это время самой крупной организацией, работающей на российском рынке ценных бумаг, был и остается Сбербанк России, инвестиционный портфель которого состоит в основном из государственных ценных бумаг.

После августовского кризиса 1998 г., несмотря на угрожающую ситуацию, российский рынок акций не прекратил существования, хотя цены акций в считанные дни резко снизились.

Бурное становление и развитие рынка ценных бумаг в современной России в период приватизации вызвало к жизни большое число акционерных обществ, выпускающих акции и облигации. Нестабильная финансовая ситуация и бюджетный дефицит предопределили широкое распространение государственных и муниципальных ценных бумаг (в основном облигаций). Неплатежеспособность многих предприятий привела к использованию векселей. Неустойчивость финансового рынка в целом породила появление ряда суррогатных ценных бумаг.

Изучив исторические этапы можно сделать краткие выводы. Дореволюционный период развития рынка ценных бумаг характеризуется тем, что торговля ценными бумагами осуществлялась через коммерческие банки России и на товарных биржах, имеющих фондовые отделы. Торговля ценными бумагами контролировалась государством. В советский период государство не было заинтересовано в рынке ценных бумаг, поскольку для реализации своих программ оно могло использовать регулирование оплаты труда и цен, налоги, свободный доступ к ссудному фонду Центрального банка, налично-денежную и кредитную эмиссию. Государственные займы носили принудительный нерыночный характер. Современный этап развития рынка ценных бумаг обусловлен переходом к рыночной экономике. Ценные бумаги играют значительную роль в платежном обороте государства, в мобилизации инвестиций. Совокупность ценных бумаг в обращении составляет основу фондового рынка, который является регулирующим элементом экономики. Рынок ценных бумаг является наиболее активной частью современного финансового рынка России и позволяет реализовывать разнообразные интересы инвесторов и посредников. Значение рынка ценных бумаг как составной части финансового рынка продолжает расти. РЦБ является важным инструментом государственной финансовой политики.

1.2 Экономическая сущность инвестиционной привлекательности рынка ценных бумаг как механизм привлечения инвестиций

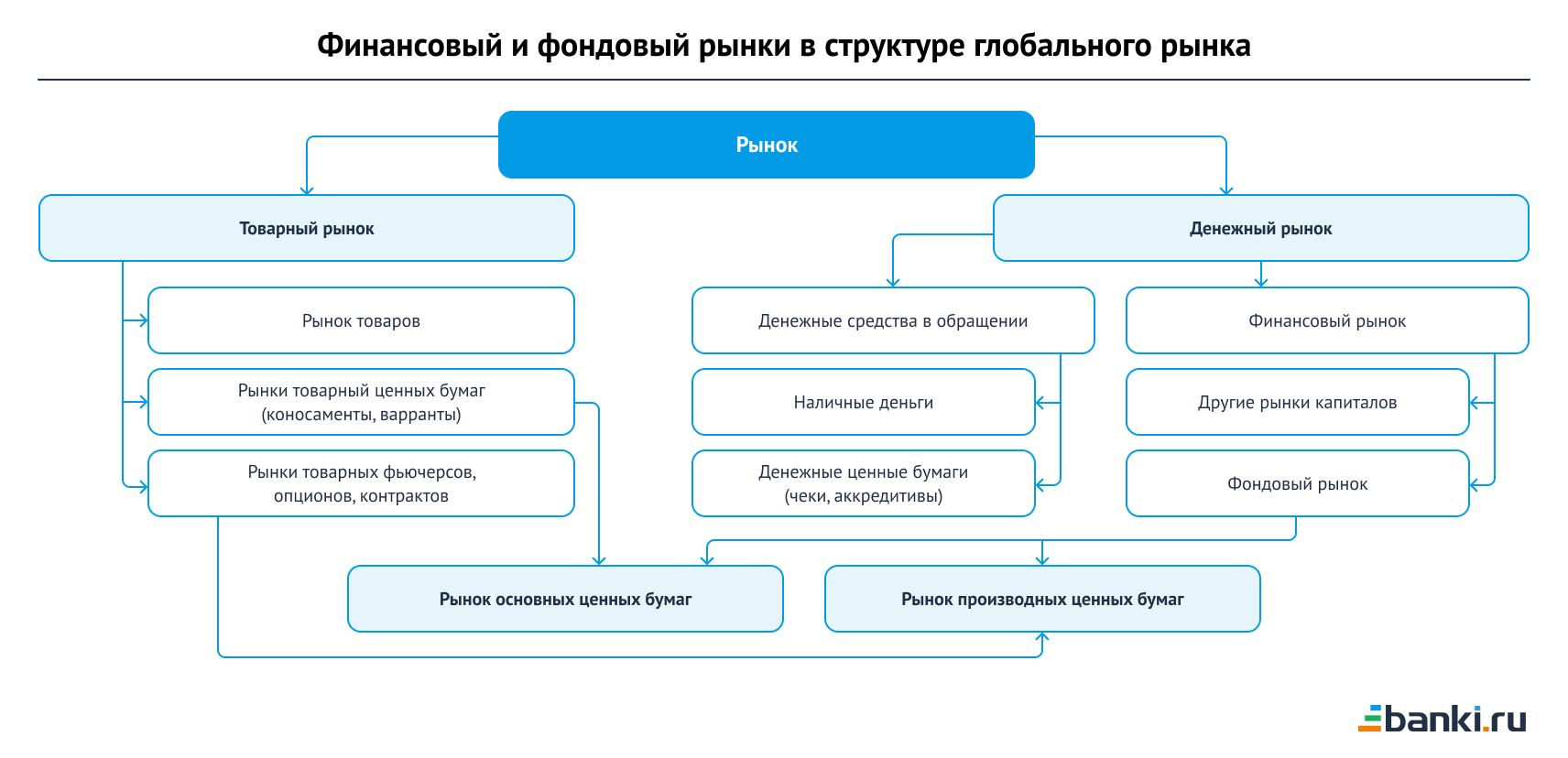

Характерной особенностью организации и функционирования экономических систем в современных условиях является высокий уровень развития рынка, рыночных отношений. В общем и целом рынок — это сложное многофункциональное комплексное понятие, включающее с одной стороны, рынок товаров и услуг, а с другой, — рынок ресурсов, в тесном взаимодействии и взаимосвязи которых идентифицируется современный экономический механизм. В широком смысле слова рынок есть всеобщая форма взаимосвязи субъектов экономической деятельности, посредством которой реализуются переливы товаров, рабочей силы и капиталов в различных точках экономического пространства.

В странах с развитой рыночной экономикой возможности государственного вмешательства в распределение ресурсов ограничены. Большинство предприятий, основанных либо на частной, либо на коллективной собственности, самостоятельно изыскивают материальные и финансовые ресурсы на рынках, через которые распределяется подавляющая часть общественного продукта, как в натурально-вещественной, так и в стоимостной формах. Обособление и функционирование системы рынков как связующего звена между производителями и потребителями, инструмента сокращения времени обращения, уменьшения потерь в этой фазе воспроизводства можно считать характерной особенностью развития производства в современных условиях. Особое место в этих процессах занимают ценные бумаги, опосредующие инвестиционный процесс.

Принято считать, что ценная бумага — особая форма существования капитала, отличная от его товарной, производительной и денежной форм, — может передаваться вместо него самого, обращаться на рынке как товар и приносить доход. Собственно, на этой основе ценные бумаги могут рассматриваться как специфический инвестиционный товар. В этом смысле, как деньги выполняют функцию меры стоимости, так и ценные бумаги выступают выразителями альтернативных способов приложения капиталов в различных секторах и отраслях экономики.

Как и всякий товар, ценные бумаги имеют определенную внутреннюю стоимость, определяемую затратами труда на собственное изготовление, доставку, хранение и т.д. однако не она является определяющей в их цене. Ценные бумаги имеют собственные закономерности ценообразования, находящие свое внешнее выражение в процессах курсообразования. Их ценность состоит в тех правах, которые они дают своим владельцам. Речь идет о правах на разнообразные ресурсы (недвижимость, промышленную продукцию и т.д.).

Имущественные права на эти ресурсы могут отделяться от них и существовать в самостоятельной вещной форме — в виде ценных бумаг. Каждому виду ресурсов соответствуют свои ценные бумаги, которые могут являться предметом собственности, покупаться и продаваться, быть переданными в залог и т.п. В таком случае ценные бумаги могут быть определены как права на ресурсы, обособившиеся от своей основы и имеющие собственную материальную основу (например, в виде бумажного сертификата, записи по счетам и т.п.) Галанова В.А. Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2006. — 448 с..

Для раскрытия экономической сущности ценных бумаг также выделяются дополнительные качества, свойства, без которых документ не может претендовать на статус ценной бумаги, среди них: документальность, ликвидность, обращаемость, рыночный характер, стандартность, серийность, участие в гражданском обороте, регулируемость и признание государством, риск.

Важнейшей характеристикой любой ценной бумаги, тесно сопряженная с риском, является ее доходность. Доход, приносимый ценными бумагами, равно как и возможность самого возврата первоначально вложенных средств, зависят от многих факторов, тесно взаимодействующих между собой, что собственно и обусловливает наличие определенной степени риска инвестиций в ценные бумаги.

Ценная бумага, выступая объектом купли-продажи на рынке ценных бумаг, является особым товаром. Его особенности заключаются в следующем: Горланов Г.В., Шихвердиев А.П., Максимов С.Н. Экономическая сущность рынка ценных бумаг // Вестник Санкт-Петербургского университета. Сер. 5. Вып. 4.

— ценные бумаги в отличие от реального имущества, функционирующего в процессе производства, имеют самостоятельное движение на особом рынке в качестве его представителя;

— ценная бумага не является ни физическим товаром, ни услугой;

— у владельца ценной бумаги сам реальный капитал отсутствует, но имеются все права на него, которые зафиксированы в ценной бумаге;

— ценная бумага является и титулом собственности на определенный ресурс и долговым обязательством, и обязательством выплачивать доход, и правом на получения дохода (т.е. посредством нее устанавливаются взаимоотношения, по крайней мере, двух сторон — эмитентов и инвесторов);

— в отличие от обыкновенных товаров ценная бумага, которая является предметом купли-продажи на рынке, имеет номинальную цену (как часть реального капитала), эмиссионную и рыночную цену;

— ценная бумага сама по себе не создает стоимости, но свободно обращается на рынке и может быть продана по цене больше или меньше номинала;

— цена ценной бумаги может возрасти или уменьшиться при неизменном реальном капитале. При изменении реального капитала цена ценной бумаги может остаться неизменной.

С появлением ценных бумаг и расширением их использования постепенно складывается и механизм их движения. Ценные бумаги, как и любой другой товар, должны иметь устойчивую сферу своего свободного обращения, иметь свой рынок, который занимает особое место в системе рыночных отношений. Это предполагает, что рынок ценных бумаг — сложная организационно-экономическая система с высоким уровнем целостности и законченности технологических циклов.

Рынок ценных бумаг является важной составной частью финансового рынка (в широком смысле слова). Последнему, в свою очередь, принадлежит особое место в системе рыночных отношений: рыночная экономика требует постоянного использования потенциальных возможностей финансового рынка — важнейшего источника ее роста. Сбережения превращаются в инвестиции, когда они попадают к тем, кто использует их для приобретения элементов производства.

В нашей стране многие десятилетия не было ни финансового рынка, ни его инфраструктуры, отсутствовала конкуренция между производителями товаров и услуг (в том числе финансовых) — движущая сила общественного и экономического прогресса. По этой причине за годы существования «плановой экономики» объемы и структура общественного производства оказались в отрыве от объемов и структуры потребностей населения; сформировалась «экономика дефицита», породившая нехватку материальных и нематериальных благ и услуг. В этой ситуации переход к новым, рыночным методам хозяйствования стал объективной необходимостью.

Появление рынка ценных бумаг и его развитие напрямую связано с ростом потребности в привлечении инвестиционных ресурсов в условиях расширения производственной и торговой деятельности. Он имеет особое значение в системе воспроизводственного процесса, обеспечивая свободное движение денежных ресурсов.