«Российский фондовый рынок восстановится и будет расти дальше»

Всё, о чём пойдёт речь в данной статье, — это мои мысли и описание моих действий, основанных на собственном опыте. Все эмоции, оценки и прогнозы касаются только фондового рынка и личной финансовой составляющей. Остальные аспекты — политические, социальные и прочие — вынесены за рамки этого материала.

Как это было

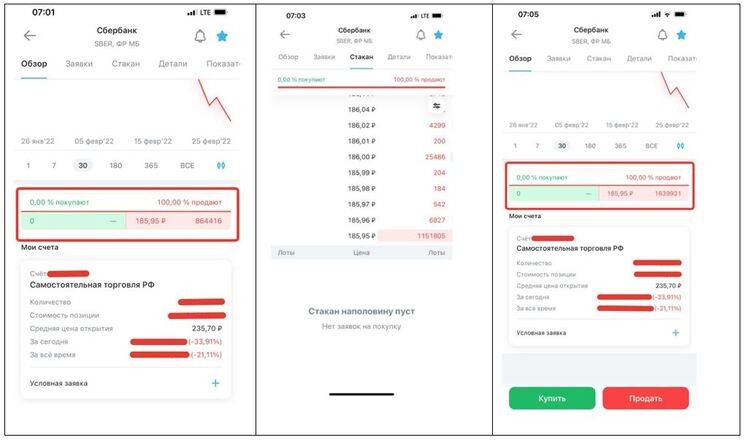

Утро 24 февраля для меня началось не с кофе, а с изучения новостей и мониторинга личного кабинета через приложение брокера. В него я зашёл не для того, чтобы продать активы — к этому времени я на 80% сидел в кэше и смысла что-то делать уже не видел.

Скриншот, который я сделал на память, передаёт настроения в тот день на фондовом рынке. Похожая ситуация была практически со всеми российскими акциями. Продавали все, и никто не хотел покупать.

На рынке царила паника, торги периодически останавливали из-за резких скачков цен, а новостная лента лишь подогревала ажиотаж, сообщая о невероятных санкциях, которые Евросоюз и США намерены ввести в отношении России, а также о развитии геополитической и региональной ситуации.

24 февраля 2022 г. — это дата, которая войдёт в историю российского рынка как день наибольшей просадки. К 12:00 (мск) Индекс Московской биржи потерял 40%, Индекс РТС — 45%. Хуже рынка выглядел Индекс финансов Мосбиржи, потерявший 46% своей стоимости. Отдельные акции проседали на 50–70%.

Такого падения рынка не ожидал никто. Я тоже поддался рыночной панике. Но это было выражено не в стремлении скорее продать всё, что есть в портфеле, а в какой-то апатии и непонимании развития дальнейших событий. Этот день я провёл за монитором компьютера и отслеживанием котировок, хотя обычно этим не занимаюсь. Я смотрел на красные цифры и нисходящие графики и пытался просто понять, что делать дальше.

Что стало с моим портфелем и как мне удалось сохранить доходность?

C начала 2022 г. мой портфель потерял лишь 5%, однако годовая доходность осталась положительной, сократилась лишь итоговая доходность. Это придавало некоторого позитива.

Сохранить доходность удалось благодаря нескольким факторам.

- С октября-ноября 2021 г. я максимально сокращал свои позиции в российских акциях. Такое решение было принято по двум причинам:

- Около 40% наличности на брокерском счёте я всегда хранил в долларах для диверсификации и приобретения иностранных ценных бумаг.

При этом 25 февраля настроения на рынке кардинально поменялись. Участники спешили откупить просевшие в цене активы. Учитывая непредсказуемость дальнейшего развития ситуации, совершать какие-то действия на таком рынке я посчитал безумием.

В течение нескольких часов Индекс Московской биржи прибавил более 25%, торги акциями периодически приостанавливались в связи с резкими скачками котировок. По итогам дня рост индекса составил 20,04%.

Чтобы первично осознать происходящее, мне хватило следующих выходных дней. А закрытие торгов акциями 28 февраля позволило отвлечься и спокойно всё обдумать. Многие участники рынка критиковали такое решение, но для меня это пошло на пользу. Хотя я считаю, что пауза уже слишком затянулась.

На основании чего я буду принимать решения в ближайшем будущем?

- Санкции сохранятся в течение минимум нескольких лет. Вероятность введения новых санкций, вплоть до торгового эмбарго, остаётся высокой.

По какому сценарию могут развиваться события?

В ближайшие годы российский фондовый рынок может находиться в боковике или в устойчивом нисходящем тренде с регулярными отскоками на фоне каких-нибудь локальных позитивных новостей или изменения геополитической повестки.

Большинство новичков, которые пришли на рынок в 2020–2021 гг. и сейчас остались с просевшими активами, могут не пройти испытание временем и нервами. Наблюдая изо дня в день вязкое неопределённое движение на рынке, многие в итоге продадут свои акции и, разочарованные, уйдут с него. На мой взгляд, это будет ошибкой.

Кто-то будет пытаться вернуть просевшие депозиты и, наступая на одни и те же грабли, набирать позиции с плечами, надеясь на отскок рынка. Но, как показывает практика, такая стратегия не приводит ни к чему хорошему.

По данным крупных российских брокеров, в январе–феврале 2022 г. был зафиксирован кратный рост маржин-коллов (принудительных закрытий позиций). Инвесторы наращивали маржинальные позиции, полагая, что рынок достиг своего дна, и рассчитывали на быстрый отскок и быструю прибыль, что в итоге обернулось крупными убытками.

При этом в долгосрочной перспективе я продолжаю сохранять позитивный прогноз. Российский фондовый рынок восстановится и будет расти дальше. Любые негативные факторы — явления временные, рынок, как и бизнес, всегда адаптируется к новым условиям и стремится к дальнейшему развитию. Это неизменный закон рынка.

Что я думаю о будущем рынка и какой стратегии буду придерживаться

Я не рассматриваю фондовый рынок как инструмент для получения регулярных ежемесячных доходов или быстрых и лёгких денег. Для меня фондовый рынок — инструмент долгосрочного формирования капитала как источника дополнительного пассивного дохода. Мой горизонт инвестирования — от 10–15 лет. Именно такой подход позволяет мне сохранять спокойствие. А складывающуюся ситуацию я рассматриваю как хорошую возможность для приобретения качественных долгосрочных активов по низким ценам. Морально я готов к длительному боковику и даже дальнейшему падению, резкому или плавному, это уже неважно. Минимальный срок медвежьего тренда для себя я определил в один-три года.

Сейчас я сосредоточился на формировании стабильных источников дохода (не связанных с фондовым рынком), чтобы гарантировать возможность регулярного пополнения своего брокерского счёта и покупки активов. Я продолжу покупать российские активы вне зависимости от их стоимости. Будут падать — отлично, значит, куплю больше. Будут расти — тоже хорошо, значит, будет «бумажная» прибыль (так называется незафиксированная прибыль по открытым позициям; после закрытия позиции (продажи актива) прибыль считается зафиксированной). За счёт регулярной покупки активов несмотря на динамику цен, средневзвешенная стоимость моих активов должна быть максимально близка к дну рынка — так работает стратегия усреднения. Чем дольше рынок будет находиться в боковике или в рамках нисходящего тренда, тем больший объём активов по наименьшей цене можно будет приобрести.

Сидеть и ждать это самое дно — нет смысла. Никто не знает, когда рынок достигнет своего дна. Никакого тайного Грааля нет, всё довольно просто: терпение, выдержка и дисциплина. Но именно в этом — залог успеха.

Какие активы выбирать в сложившейся ситуации?

На данный момент при выборе активов можно опираться только на общие критерии. Очень важно будет оценить положение дел после открытия торгов на фондовой секции Московской биржи.

Я определил для себя, каких эмитентов буду рассматривать:

- Голубые фишки с дивидендной историей. При этом в среднесрочной перспективе следует учитывать высокую вероятность пересмотра компаниями своей дивидендной стратегии, вплоть до её отмены. Отказ от выплаты дивидендов позволит компаниям накопить ликвидность для формирования финансовой устойчивости. Также одной из причин может стать запрет дивидендных выплат нерезидентам.

Об отмене дивидендов уже объявили такие компании, как «Черкизово» (GCHE), ЕВРАЗ (EVRE), «Русагро» (AGRO). Велика вероятность отмены дивидендов у компаний банковского сектора.

- Компании агропромышленного комплекса.

О чём необходимо помнить при любой ситуации на рынке?

Инвестиции — это всегда повышенные риски. Поэтому любые решения, которые вы принимаете в этой сфере, должны быть основаны не на чьих-то рекомендациях, а на ваших личных знаниях, анализе и опыте. Это сложнее, чем хочется, для этого нужно время и дополнительные знания, но только это — гарантированный путь к успеху. Только в этом случае вы сможете объективно и адекватно оценивать складывающуюся ситуацию и спокойно реагировать на любые колебания на рынке.

Все ваши переживания отойдут на второй план, когда вы уверены в своих активах, когда вы лично изучили компании и их бизнес и уверены в их потенциале.

Как ЦБ РФ устроил «Американские горки» и почему рынок может серьезно просесть в ближайшую неделю

За прошедшую неделю российский рынок знатно штормило и одной из причин такого шторма стало решение ЦБ РФ. Вспоминая ход событий до сегодняшнего дня, можно смело сказать, что объявление о дивидендах Газпрома вдохнуло в рынок новую жизнь и сегодня эта надежда стала немного притоптанной.

Если честно, я даже удивился насколько сильно одно решение может повлиять на отношение людей. Буквально пару недель назад люди не верили в 2500 пунктов по индексу Московской Биржи, а после рекомендации дивидендов Газпрома подавляющее большинство уже пророчило рынку уровни в 2900 пунктов и выше. Такая загадочная эта человеческая психология.

Но сейчас не о ней. Позитив от рекомендации Газпрома забросил рынок к 2500 пунктам по индексу Московской Биржи. Казалось все идет к плавному восстановлению рынка, но во вторник решил вмешаться ЦБ. Сначала была объявлена новость о том, что брокерам рекомендовали ограничить покупку иностранных акций неквалами, а затем ЦБ заявил, что с 12 сентября допускает инвесторов из дружественных стран к торгам. Давайте разбираться по-порядку.

Ограничения на покупку иностранных акций

Я специально провел опрос в своем Телеграмм-канале по поводу того, что планируют делать мои подписчики. У меня была определенная гипотеза и несмотря на небольшую выборку она частично подтвердилась. Ниже представлены промежуточные результаты опроса

Моя идея была такова, что раз с 2023 года неквалы не смогут покупать иностранные акции, а в 2022 году начиная с октября вступят жесткие ограничения на покупки, многие захотят купить американские бумаги в сентябре. Не у каждого есть 6 миллионов и не каждый имеет финансовое образование или профессиональный опыт работы на рынке ценных бумаг. Поэтому самым простым способом было получение статуса по обороту торгов.

На получение статуса нужен год, если вы еще не начинали набирать оборот на своем счете. За год американский рынок может упасть и восстановиться, все видели это в 2020 году, поэтому для многих такое решение ЦБ было бы триггером к покупке иностранных акций в сентябре, пока дают возможность это сделать.

По результатам опроса, как минимум 27% рассматривают такой сценарий, который я описал выше, то есть полная или частичная продажа российских активов и покупка иностранных, пока дают такую возможность. Раз на российские активы нет ограничений, то эти позиции можно восстановить в будущем, для долгосрочного инвестора в этом нет проблемы.

Исходя из всего сказанного, до конца сентября этот фактор может поспособствовать падению котировок, но потом вся ликвидность будет идти только на РФ рынок.

Допуск дружественных инвесторов

Эта новость по сравнению с предыдущей была более существенной для рынка. Падение котировок было обоснованным по отношению к рискам, которые несет в себе заявление ЦБ. Никто из участников рынка не может точно сказать, что решат иностранцы. Покупать российские активы или продать все и найти более спокойное место, например, Австралию.

Если говорить о целях снижения, то это в первую очередь закрытие гэпа на уровне 2300 пунктов. Про закрытие второго гэпа мне пока верится с трудом.

Однако, не этот момент самый интересный в текущей ситуации. Сейчас мне не понятна стратегия ЦБ. Сегодня представитель ЦБ РФ сказал: «ЦБ РФ не хочет, чтобы фондовый рынок РФ превращался в казино». Но позвольте, тогда зачем вы понимая всю ситуацию и видя надежду в глазах инвесторов, которая появилась после объявления дивидендов Газпрома, через несколько дней говорите, что запускаете дружественных инвесторов. Разве ЦБ такими действиями не создает волатильность на рынке?

На мой взгляд, инвестор не хочет таких перепадов, они хороши для трейдера. Инвестор хочет нормальный, спокойный, понятный рынок, где не будет ситуаций, что на словесных интервенциях компания по типу Озона делает спайк на 1000 рублей и возвращается обратно.

Таким образом, позиция ЦБ в текущих обстоятельствах не ясна. Что является приоритетом на данный момент — сохранение стабильности на рынке или постепенный запуск его предыдущего формата функционирования с допуском всех игроков.

Если ЦБ конкретизирует свою позицию в отношении этих вопросов, это будет хорошим сигналом для рынка и его прозрачности. Так как американские горки с постоянной сменой полюсов, от негативного к позитивному и обратно не способствует росту доверия к рынку и возвращения на него частных инвесторов.

Валентин КАТАСОНОВ. Центральные банки прибирают к рукам фондовый рынок

Те, кто учил в вузах экономику, помнят, что центральные банки экономически развитых стран формируют свои активы преимущественно за счёт покупки государственных ценных бумаг, изредка – путём выдачи кредитов «нужным» банкам.

О каких ценных бумагах идет речь? Прежде всего, об облигациях своих казначейств (министерств финансов), имеющих высокие или высшие кредитные рейтинги. Во вторую очередь могут покупаться казначейские бумаги «дружественных» государств, опять-таки потому, что они имеют высшие рейтинги. Например, Банк Японии в своих активах имеет американских казначейских бумаг на 1 триллион долларов. Считается, что центробанк должен проводить консервативную денежно-кредитную политику и держать дистанцию от таких ненадёжных, рисковых инструментов, как корпоративные облигации, акции, финансовые производные инструменты. Абсолютный приоритет казначейским бумагам в активах центробанка был экономическим догматом последних десятилетий.

После финансового кризиса 2007-2009 гг. ситуация изменилась. Прежде всего, разворот осуществил Федеральный резерв США, взявшийся с конца прошлого десятилетия проводить программу количественных смягчений (КС), которая заключалась в масштабной скупке ценных бумаг на американском рынке. Покупались не только казначейские бумаги США (облигации, векселя, ноты), но и ипотечные бумаги. Последние не имели высокого рейтинга, их вообще называли «мусорными». На сегодняшний день такого «мусора» в активах ФРС США накопилось на сумму 1,8 трлн. долл. (40% всех активов). Федеральный резерв в этой истории помогал американским банкам и другим институциональным инвесторам освободиться от балласта в виде ипотечных бумаг для того, чтобы они начали оживлять американскую экономику. Правда, ожив, такие инвесторы опять бросались во все тяжкие, занимались покупкой других рисковых финансовых инструментов, подготавливая Америку и мир ко второй волне финансового кризиса. Реального восстановления экономики США не произошло, зато подготовка новой серии кризиса ускорилась.

В октябре 2014 года Федеральный резерв полностью свернул программу КС (к этому моменту его активы раздулись до 4,5 трлн. долл. против 0,8 трлн. долл. накануне финансового кризиса). Эстафету количественных смягчений подхватил Европейский центральный банк (ЕЦБ), начавший скупать государственные долговые бумаги европейских стран. Раздуванием своих активов занимаются также центробанки Великобритании, Японии и Швейцарии. Совокупные активы пятёрки центробанков (ФРС США, ЕЦБ и упомянутые три центробанка) в 2006 г. составляли примерно 3,5 трлн. долл., а в конце первого квартала 2017 года – уже 14,7 трлн. долл.: более чем четырёхкратный рост на фоне стагнирующей мировой экономики. Центральные банки растут как пузыри. Надувание центробанками пузырей – это мина под экономику, взрыв которой неизбежен. Разрушительный эффект взрыва будет неизмеримо больше, чем от кризиса 2007-2009 гг.

Сегодня ЕЦБ, кажется, пошёл даже дальше своего заокеанского собрата. Европейский центробанк начал скупать корпоративные бумаги. В июне 2016 года ЕЦБ запустил программу скупки корпоративных облигаций (Corporate Sector Purchase Programme — CSPP) как составную часть программы КС. В мае текущего года объём корпоративных долговых бумаг на балансе ЕЦБ превысил 100 млрд. евро. В портфеле ЕЦБ бумаги таких европейских компаний, как Deutsche Bahn, Telefonica, BMW, Daimler, ENI, Orange, Air Liquide, Engie, Iberdrola, Total, Enel и т. д. В июне текущего года в портфеле ЕЦБ находились долговые бумаги примерно 200 европейских компаний. ЕЦБ огласил план доведения своего портфеля корпоративных долговых бумаг до 675 млрд. евро. Фактически ЕЦБ с прошлого года стал выступать не только в роли «спасителя» всей Европы или отдельных стран — членов ЕС и еврозоны, но и в роли «спасителя» отдельных корпоративных структур, причём относящихся не к банковскому сектору, а к промышленности, транспорту, телекоммуникациям и другим отраслям. Это неизбежно породило запрос на новую услугу – лоббирование корпоративных интересов в ЕЦБ с целью покупки этим банком корпоративных бондов той или иной корпорации.

Ещё дальше пошёл Банк Японии, который до финансового кризиса 2007-2009 гг. стал практиковать покупку корпоративных бумаг на внутреннем рынке. В текущем десятилетии Банк Японии вообще стал единственной доминирующей силой на рынке корпоративных ценных бумаг, обращающихся на фондовой бирже Nikkei 225. Причём он покупает как облигации, так и акции, делая это не напрямую, а через ETF (Exchange Traded Funds) – биржевые инвестиционные фонды. Уже в начале прошлого года Банк Японии входил в топ-10 крупнейших акционеров более чем 200 компаний, акции которых котировались на фондовой бирже Nikkei 225. Например, Банк Японии контролирует около 9% Fast Retailing Co., оператора сети магазинов Uniqlo, и около 5% производителя соевых соусов Kikkoman Corp. Также Банк Японии – третий по величине акционер в Yamaha Corp., крупнейшем в мире производителе музыкальных инструментов, и в Daiwa House Industry, крупнейшей компании в индустрии жилого строительства в Японии.

К началу прошлого года Банк Японии был владельцем более половины всех японских ETF. Программа стимулирования экономики (другое название программы количественных смягчений) предусматривала покупку центробанком акций ETF на сумму 3 трлн. иен в год (примерно 27-28 млрд. долл.). В прошлом году Банк Японии объявил о расширении покупок ETF до 7 трлн. иен в год. При таких масштабах операций эксперты прогнозируют, что к концу 2017 года Банк Японии может стать главным акционером в 40% компаний Nikkei 225. Среди новых крупных компаний, которые попадут под полный контроль Банка Японии, называют Olympus Corp., крупнейшего в мире производителя эндоскопов; Fanuc Corp., крупнейшего производителя промышленных роботов; Advantest Corp., одного из ведущих производителей полупроводниковых устройств.

Два центральных банка, активно реализующих программы количественных смягчений, – Банк Англии и Национальный банк Швейцарии – предпочитают не афишировать и даже всячески скрывать свои операции по «стимулированию экономики». В сентябре прошлого года Банк Англии объявил о новом этапе реализации программы КС: в течение года купить государственных долговых бумаг на сумму 60 млрд. ф. ст. и корпоративных английских бумаг на сумму 10 млрд. ф. ст. Видимо, здесь Банк Англии решил действовать синхронно с ЕЦБ, который начал скупку корпоративных европейских бумаг. Англия, приняв решение о выходе из ЕС, решила таким способом поддержать конкурентоспособность своего бизнеса по отношению к компаниям континентальной Европы.

Наиболее таинственным из пяти названных выше центробанков является Национальный банк Швейцарии (НБШ). Кажется, на сегодняшний день он единственный в Европе и в западном мире центробанк, который, подобно Банку Японии, занимается покупкой акций. Всё началось с того, что в балансе НБШ стала образовываться гигантская дыра из-за роста валютного курса швейцарского франка по отношению к евро и упорного нежелания денежных властей Швейцарии привязывать швейцарский франк к евро. Центробанк этой небольшой европейской страны стал судорожно искать возможности повысить доходность своих активов и принял решение начать покупку акций быстрорастущих на фондовом рынке компаний. В пределах альпийской республики таких компаний немного. Поэтому НБШ начал приобретение акций иностранных компаний (чего, заметим, не делает даже Банк Японии). Весной 2015 года прошло сообщение о том, что Центробанк Швейцарии приобрел акций американской компании Apple на сумму 1,1 млрд. долл.

Укрепление позиций НБШ в капитале Apple продолжалось и далее. Национальный банк Швейцарии приобрёл почти 4 миллиона акций этой компании только в первом квартале текущего года. На начало второго квартала 2017 года НБШ принадлежало уже 19,2 млн. акций указанной американской компании, что делало швейцарский центробанк крупным держателем её акций, даже крупнее Schwab и Franklin Resources (с 18,3 млн. и 17,8 млн. акций соответственно) и уступающим только AllianceBernstein. Вот вам и ответ на вопрос, над которым ломали головы аналитики: почему на фоне экономической депрессии США акции этой компании так стремительно растут? Быстро растут индексы всего американского фондового рынка Nasdaq, где обращаются бумаги высокотехнологичных компаний США. В этом немалая заслуга НБШ, который кроме акций Apple приобрёл акции Microsoft, Facebook, Amazon и других компаний Силиконовой долины. Кроме того в портфеле НБШ долевые бумаги таких американских гигантов, как Exxon Mobil, Johnson&Johnson, AT&T, General Electric и т. д.

Согласно данным НБШ, в сентябре 2014 года вложения этого центробанка в акции американских компаний составили 26,1 млрд. долл., в марте 2016 года – 54,5 млрд. долл., а на конец первого квартала 2017 года – 80,4 млрд. долл. На начало лета текущего года – 84,3 млрд. долл. Рост в 3,2 раза за три неполных года. В отчёте Национального банка Швейцарии за II квартал 2017 года сообщается, что 20% активов банка вложены в зарубежные акции. Доля американских акций в международных резервах НБШ уже составляет около 11 % и продолжает расти.

Не лишне напомнить, что НБШ является акционерным обществом. Впрочем, такой статус имеют и многие другие центробанки. Например, ФРС США, которая является частной корпорацией. Однако большинство центробанков – это закрытые акционерные общества, а Центробанк Швейцарии представляет собой акционерное общество открытого типа. Всего у НБШ 100 тысяч акций, из которых 48 тысяч акций, по данным на конец 2016 г., принадлежат примерно 2200 частным инвесторам. Часть акций принадлежит властям кантонов, часть акций находится в свободном обращении. Весной цена одной акции колебалась около 1700 франков. Крупнейшим акционером является даже не швейцарец, а немец. Его зовут Тео Зигерт, ему принадлежат 6720 акций. Частным владельцам акций НБШ принадлежат 25 процентов голосов. Остальные – властям Швейцарии. Дивиденды, выплачиваемые акционерам, достаточно скромные – 15 франков на акцию. Частные акционеры настойчиво требуют повысить их хотя бы до 30 франков, а небольшая группа активных акционеров добивается их увеличения до уровня не менее 100 франков.

Благодаря тому что НБШ сделал резкий разворот в сторону корпоративных акций, его доходность значительно возросла, цена его собственных акций за год выросла на 50%. Скорее всего, отмечают эксперты, НБШ пойдёт на то, чтобы поднять лимит дивидендов для частных акционеров, что ещё больше подогреет спрос на акции швейцарского центробанка. И НБШ, и американские компании, которых он поддерживает, переживают эйфорию, но рост котировок акций НБШ и облагодетельствованных им компаний США имеет все признаки финансового пузыря. Трезвомыслящие аналитики называют метаморфозы, происходящие с НБШ, превращением этого центробанка в «гигантский хеджевый фонд», то есть в откровенного спекулянта и азартного игрока.

Дурной пример заразителен, и по крайней мере два европейских центробанка – Банк Англии и ЕЦБ, наблюдая за швейцарским экспериментом, уже обсуждают возможность начать «прямое стимулирование экономики» путём скупки акций.

Центробанки давно являются главными участниками на многих финансовых рынках – кредитном, денежном, валютном, где они уже выступают в качестве абсолютных монополистов. До сих пор на фондовых рынках они в явном виде не присутствовали, теперь они приходят и сюда. Мы не успеем оглянуться, как они и тут станут безраздельными хозяевами. А через покупку контрольных пакетов – хозяевами всех отраслей экономики. Ну а где возникает абсолютный монополист, там рынка нет. На наших глазах складывается глобальная административно-командная система во главе с несколькими центробанками. Впрочем, я уже писал о том, что несколько формально независимых центробанков (ФРС США, ЕЦБ, Банк Англии, Банк Японии, НБШ, Банк Канады) заключили между собой соглашения, очень напоминающие глобальный валютный картель. Эти процессы показывают, что хозяева денег (главные акционеры ФРС США и других «избранных» центробанков) идут к тому, чтобы стать хозяевами мира.

Источник https://journal.open-broker.ru/investments/rfr-vosstanovitsya-i-budet-rasti-dalshe/

Источник https://smart-lab.ru/blog/835870.php

Источник https://reosh.ru/valentin-katasonov-centralnye-banki-pribirayut-k-rukam-fondovyj-rynok.html