Прогнозирование на Форекс — изучаем разновидности способов анализа

Можно ли прогнозировать Форекс? Этот вопрос не даёт покоя всем начинающим трейдерам и заставляет многих людей годами ходить по замкнутому кругу в поисках уникальной высокоточной торговой стратегии. Учитывая масштаб и последствия данной проблемы, сегодня я решил поделиться своими наблюдениями и размышлениями касательно подобных предсказаний.

Скажу сразу – прогнозировать Форекс на 100%, т.е. угадывать динамику цены с точностью до пункта, невозможно. Более того, с этой задачей не справляются даже центральные банки, имеющие доступ ко всей актуальной информации и располагающие колоссальной статистической базой.

Если кто-то считает, что регуляторы специально вводят массы в заблуждение, хотя на самом деле они прекрасно знают, когда и куда будет двигаться валютный курс, рекомендую посмотреть на прогнозы коммерческих банков (JP Morgan, BoA и др.), которые располагают аналогичной инфраструктурой, но ошибаются не реже своих «государственных» коллег.

Полагаю, основная мысль понятна — прогнозировать Форекс можно лишь в общих чертах, предсказывая вероятность того или иного движения, иначе говоря, подобные стратегии сводятся к идентификации повторяющихся циклов и не предназначены для расчёта конкретных целей.

Прогнозирование на Форекс с применением цикличности

И раз речь зашла про циклы, предлагаю сразу перейти к конкретным методам моделирования. Начинать исследование профессионалы рекомендуют с анализа сезонной составляющей, т.е. поиска закономерностей, повторяющихся во времени через равные временные интервалы.

Существует несколько способов идентификации циклов, но самым простым методом по-прежнему является банальное усреднение котировок за несколько лет. Чтобы стало понятно, о чём идёт речь, рассмотрим пример.

На графике выше представлена динамика пары EURUSD за несколько лет. Здесь каждому году присвоен уникальный цвет, а сами цены для удобства отображаются в линейной форме.

Далее рассчитаем для каждого дня среднюю арифметическую котировку и выведем полученный результат на экран в виде жирной линии.

Теперь, когда у нас есть усреднённый тренд за несколько лет, можно прогнозировать Форекс, опираясь на следующие допущения:

- Если средняя цена за период уверенно растёт – вероятность повторения аналогичного тренда в текущем сезоне превышает 50%;

- Если на усреднённом синтетическом графике наблюдается явный медвежий тренд, он, скорее всего, будет повторяться и в будущем.

Как и отмечал я ранее, прогнозировать Форекс можно только в общих чертах, а это значит, что сезонность не получится использовать для расчёта целей движения. Да, некоторые трейдеры пытаются оценивать потенциал будущего импульса, исследуя динамику цены в прошлом, но подобный анализ неэффективен, поскольку волатильность пар каждый год меняется.

Соответственно, для повышения точности сигналов сезонные циклы необходимо совмещать с инструментами технического анализа. Например, с прогнозированием будущих целей неплохо справляются «синие» уровни Мюррея, рассчитанные за 64 дня.

Если в рамках восходящего тренда цена пытается пробить такую отметку снизу вверх, разумно зафиксировать прибыль и подождать, пока не произойдёт одно из двух событий (в обоих случаях есть смысл переоткрыть позицию).

- Либо котировка закрепится выше этой планки;

- Либо сформируется откат до уровня, с которого начался сезонный импульс.

Таким образом, если трезво оценивать возможности рынка и не пытаться его обмануть, прогнозировать Форекс не так уж и сложно. Более того, данная стратегия не требует от трейдера специальных навыков, поскольку усреднённые тренды можно построить как в Excel, так и при помощи специального индикатора Seasonal_Trade.

Альтернативные методы прогнозирования на рынке Форекс

Что касается альтернативных методов прогнозирования, то в этом плане мне не стыдно рекомендовать два индикатора – Fourier Extrapolator и FuturoFx .

Скачать эти индикаторы Вы можете прямо здесь:

В частности, прогнозировать Форекс при помощи Fourier Extrapolator очень просто – достаточно установить его на график и задать расчётный период, а всю остальную работу он сделает сам.

Этот эксперт отличается от аналогичных разработок тем, что он строит прогноз не банальной экстраполяцией похожих исторических моделей, а прогоняет все вычисления через формулы Фурье и выдаёт среднюю (наиболее точную) модель.

Выше я привёл пример того, как Fourier Extrapolator построил достаточно качественный прогноз. Естественно, так бывает не всегда, поэтому его разметку следует совмещать с обычной сезонностью или техническим анализом. Например, глупо отрабатывать бычий сигнал экстраполятора, если тренд на рынке явно медвежий.

И второй индикатор (FuturoFx), который умеет прогнозировать Форекс, чем-то напоминает сервис Autochartist, т.е. он ищет на истории формации, похожие на текущую ценовую динамику, после чего строит на графике ориентировочную модель будущего тренда.

Как и два предыдущих метода, данный способ прогнозирования необходимо совмещать с техническим анализом, поскольку модель не учитывает текущих реалий.

Подводя итог сегодняшнему обзору, хочу ещё раз напомнить о том, что все стратегии прогнозирования Форекс носят вероятностный характер, поэтому и результат они приносят только на дистанции. Если же кто-то всерьёз рассчитывает найти высокоточную модель, предсказывающую краткосрочные импульсы с точностью до пункта, рекомендую бросить это занятие.

Любое использование материалов сайта myoption.ru запрещено и преследуется по закону об авторском праве!

Методы прогнозирования на форексе

Как выполнять прогнозирование рынка форекс?

Анализируя рынок и прогнозируя дальнейшее развитие ценового движения, можно сделать свою торговлю более успешной, нежели действуя вслепую. Даже самые простые индикаторы позволяют определить силу рынка и то, куда он будет вероятнее всего двигаться. Конечно, это не дает точной информации, но, имея на руках хоть небольшое преимущество, можно значительно улучшить свой результат. Особенно это полезно для внутридневных трейдеров, для которых важно вовремя определить хорошие точки для входа-выхода и уровень для установки стоп-ордеров. Давайте же более подробно рассмотрим прогнозирование форекс и ряд эффективных индикаторов.

RoboForex — работайте с лучшими

- 8000 американских и европейских акций

- криптовалюты и криптоиндексы

- 9 лет на рынке

- Welcome бонус 30$

- спреды на форекс от 0 пунктов

Чтобы торговля внутридневного трейдера была успешной, ему очень важно определить, как далеко пойдет тренд, и где может произойти разворот ценового движения. Сделать прогнозирование рынка форекс сложно, но возможно, главное правильно использовать имеющуюся под рукой информацию. Прежде чем открывать позицию, необходимо, анализируя текущее положение на рынке, выявить вероятные экстремумы. Они могут находиться как на уровне поддержки или сопротивления, так и выйти за их пределы.

Используемые индикаторы в прогнозировании рынка форекс

Рассмотрим прогнозирование форекс на примере трех индикаторов, которые чаще всего встречаются в графических платформах, а именно простая Скользящая средняя (SMA), Средний истинный диапазон (ATR) и Полосы Боллинджера.

Если ориентироваться на эти три индикатора, то основным из них является Средний истинный диапазон. Он показывает среднее ценовое движение за определенный временной промежуток. Остальные два индикатора будут применяться к этому в качестве дополнительных. Объединив сигналы от нескольких инструментов, прогнозирование рынка дает наиболее полную картину.

Если индикатору ATR задать параметр «1», то он будет чувствителен к изменениям волатильности. Благодаря этому, можно выявлять, уменьшится или увеличится изменчивость рынка на следующий день.

Далее к индикатору ATR применяется простая Скользящая средняя, настроенная на 20 периодов, и Полосы Боллинджера с параметром в 20 периодов и 2 стандартными отклонениями.

Простая Скользящая средняя позволяет определить направление движения изменчивости. Например, при падающем тренде наблюдается сужение дневных диапазонов, а при повышающемся – расширение.

Полосы Боллинджера являются ценным источником информации. С настройками в 2 стандартных отклонения они охватывают около 95% ценового движения. Однако это выполняется посредством нормального распределения, что не подходит для прогнозирования, так как величина индикатора будет варьироваться. Таким образом, прогнозирование форекс полосами Боллинджера возможно только в комбинации с другими инструментами. На представленной диаграмме индикатор ATR в основном располагается в зоне Полос Боллинджера, и лишь ненадолго покидает эту границу, возвращаясь обратно, как правило, в течение следующего дня. Это наглядно показывает, что Полосы Боллинджера чувствительны к изменениям волатильности.

Методы применения прогнозирования рынка форекс

Информация, полученная от составного индикатора, может интерпретироваться несколькими способами. Рассмотрим это на примере представленного выше графика.

Для начала отметим, что описанные выше индикаторы могут использоваться в условиях любых активов, позволяя сделать прогнозирование рынка и вероятных ценовых движений.

Индикатор ATR, пересекая Полосы Боллинджера, отмечает точки формирования экстремумов. Это же говорит о том, что вероятнее всего волатильность изменит свое направление, как правило, это происходит на следующий день. Об этом можно судить по тому, совершил ли прорыв или достиг ли верхней полосы индикатор ATR. Это сигнализирует о скором вероятном уменьшении изменчивости. Однако такое прогнозирование форекс срабатывает не всегда. Если обратится к нашему примеру, то 20 января диаграмма ATR достигла полос, но уменьшение изменчивости произошло только через два дня.

Используя данную информацию, можно предсказать вероятные минимальные и максимальные границы ценового движения в течение дня. Обратив внимание на представленный 4-месячный график, можно увидеть, что индикатор ATR достиг своего минимума на уровне 5, отмеченного горизонтальной белой линией. На основании этого сигнала можно предположить, что цена сдвинется примерно на 5 пунктов от уровня предыдущего закрытия. В районе 16 апреля отмечена точка, где индикатор ATR пересек верхнюю Полосу Боллинджера на уровне 24,90. Это говорит о вероятном отступлении волатильности. На основании этого прогнозирование рынка предполагает, что на следующий день движение цены составит более 24,90 пунктов относительно цены закрытия 16 апреля. На показанном примере следующий торговый день пришелся на 19 апреля. В этот день индикатор ATR показал отметку 14,19, что соответствует существенному сокращению изменчивости.

Прогнозирование изменчивости рынка форекс

Вне зависимости от торгового инструмента данное прогнозирование форекс позволяет определить направление изменчивости на следующий день. Если формируется верхний экстремум, то вероятнее всего произойдет уменьшение изменчивости, если нижний – увеличение. Как уже было доказано выше, такое прогнозирование форекс не всегда срабатывает, но все равно полезно, так как позволяет определить наиболее вероятное минимальное или максимальное движение цены на следующий день.

Дополнительно к этому Скользящая средняя отмечает вероятный торговый канал данного рыночного инструмента на следующий день. Также вероятный диапазон может оцениваться на основании минимумов и максимумов индикатора ATR, но при условии, что он формируется в границах Полос Боллинджера. В дополнение к этому индикатор SMA показывает вероятный канал дневного движения цен, особенно четко это видно на периоде февраль-март выше представленного примера. Помимо этого прогнозирование форекс в это время показало еще один сигнал – линия ATR достигла нижней Полосы Боллинджера, что можно интерпретировать как вероятное расширение изменчивости.

Применение прогнозирования рынка форекс

Существует немало способов, как выполнять прогнозирование форекс, но, как применять эти знания, зависит от конкретной торговой стратегии. При образовании на рынке экстремума чаще всего наблюдается коррекция, однако не стоит думать, что именно по этой причине цена не может продолжить свое движение в прежнем направлении. Это связано с тем, что экстремальные движения вызывают волнения среди трейдеров, стремящихся открывать и закрывать сделки. Однако в связи с тем, что экстремальные условия не позволяют трейдеру долго оставаться на рынке, следует контролировать свои риски.

Данные индикаторы не предназначены для определения направления цены. С их помощью прогнозирование форекс позволяет определить вероятный ценовой диапазон. Другими словами по изменению волатильности нельзя определить, двинется цена вверх или вниз.

Сочетая индикаторы SMA, ATR и Полосы Боллинджера, можно получить мощный инструмент исследования рынка, отмечающий сокращение или расширение изменчивости. В качестве итога подведем основные правила использования этого составного индикатора, выполняя прогнозирование форекс. При достижении индикатором ATR нижней полосы Боллинджера можно ожидать расширения изменчивости, при достижении верхней полосы Боллинджера – сокращение изменчивости. Анализируя движение Скользящей средней и абсолютных минимумов или максимумов ATR, оценивается вероятный диапазон движения рынка в течение следующего дня. Данный метод прогнозирования можно использовать на активах практически любых ликвидных рынков.

Популярное в моем блоге:

Не пошло в августе. Или, точнее, пошло да не туда. Убытки – обычное дело в трейдинге. Убыточный месяц, идущий после нескольких к ряду прибыльных, так.

Ежедневная аналитика по евро и моя торговля в режиме реального времени на ее основе.

Текущий результат: +24.18%

Ищем закономерности на бирже

Если вы решили научиться торговать на бирже, то вам нужно научиться находить на ней закономерности. Закономерность — это определённое условие (например характерное движение цены или какое-то событие), после выполнения которого вы будете знать, куда дальше пойдёт цена.

На обучающих курсах брокеры учат начинающих трейдеров находить и использовать закономерности. Но практически все новички в конце-концов проигрывают свои деньги. Ниже я покажу, почему это происходит.

Основы

Вся индустрия обучения торговле на бирже крутится вокруг двух методов прогнозирования цен:

- технического анализа;

- фундаментального анализа;

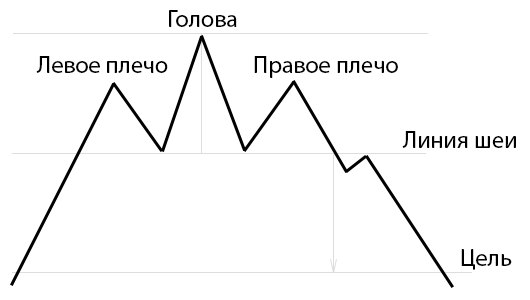

Технический анализ гласит, что движение цены можно спрогнозировать исходя из её предыдущего движения. Например если график цены вырисовывает фигуру «Голова и плечи», то вероятность того, что цена развернётся, повышается.

Рисунок 1 — фигура «Голова и плечи»

В противовес ему, фундаментальный анализ гласит, что движение цены можно спрогнозировать, анализируя внешние информационные факторы (например финансовую отчётность, произошедшие события и т. д.).

Проверим, работает ли технический анализ

Существуют тысячи способов прогнозирования цен. Это различные модели движения (паттерны), индикаторы, осцилляторы, нейронные сети и т. д.

Всех их объединяет одна общая черта: они позволяют предсказать будущее движение цены, опираясь на её предыдущие значения.

Выдвинем гипотезу

Теперь представьте себе ситуацию, что в течение ближайшего часа цена будет двигаться также, как она двигалась в течение часа 3 года назад.

Если внутри этих одинаковых участков графика вы примените одинаковые методы технического анализа, то они выдадут одинаковые показания.

Этот мысленный эксперимент доказывает, что вместо поиска работающего способа технического анализа, можно искать схожие участки графика, после которых цена ведёт себя схожим образом. Далее я буду называть такие участки «моделями».

Очевидное преимущество поиска моделей состоит в том, что вы экономите время на поиске работающего метода технического анализа. Существуют тысячи таких методов и каждый день брокеры, дилеры и различные «преподаватели» биржевой торговли придумывают ещё несколько новых способов. Проблема заключается в том, что вам не хватит жизни на то, чтобы проверить на работоспособность все методы торговли, которые вам предлагют (кстати, на это и сделан расчёт).

Проведём эксперимент

Для поиска моделей мы напишем программу, которая проанализирует минутные графики интересующих нас активов за последние несколько лет и выявит закономерности.

1. Подготовка данных

Скачаем графики по интересующему нас инструменту. В своём примере я использовал поминутную котировку валютной пары EUR/USD за последние 10 лет.

Предварительно обработаем данные: спарсим из выгрузки только цену закрытия каждой минуты, разобьём график на недельные участки и устраним резкие скачки цен из-за нерабочего времени бирж.

Теперь разобьём этот график на 2 половины по 5 лет. На первой половине мы будем искать работающие модели, а на второй — проверять, на сколько хорошо найденные модели будут работать в реальности.

2. Поиск моделей

На первом 5-летнем отрезке мы:

- переберём все значения графика;

- для каждого значения запомним N предыдущих значений (N будем последовательно изменять от 10 до 1000) и M последующих (можно брать любое значение

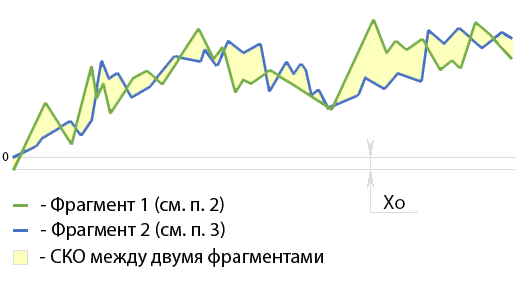

- каждый полученный в (п. 2) участок графика (длиной N) сравним со всеми другими участками этого 5-летнего графика (длиной N), а его продолжения (длиной M) сравним с продолжениями соответствующих участков;

Примечание по п. 3: Для сравнения пар участков графика я использовал метод наименьших квадратов, минимизируя квадратичное отклонение (далее — СКО). Чем оно ниже — тем более схожи 2 фрагмента графика.

Рисунок 2 — Иллюстрация сравнения двух участков графика длиной N

СКО вычисляется по формуле:

- Х1i — значение первого участка графика в момент времени i;

- Х2i — значение второго участка графика в момент времени i;

- Х0 — сдвиг точки начала отсчёта по вертикальной оси (вычисляется из этой же формулы);

- i — время;

- n — длина сравниваемых участков графика;

В результате такого перебора (см. п. 3) мы получим большое количество результатов сравнений для каждого участка графика и его продолжения (см. п. 2). Далее эти участки мы будем называть потенциальными моделями.

Для того, чтобы понять, является ли потенциальная модель работающей, для каждого перебора (см. п. 3) нужно определить, есть ли зависимость между:

- Величиной СКО между потенциальной моделью и сравниваемым участком графика (далее — СКО1);

- и величиной СКО между продолжением потенциальной модели и продолжением сравниваемого участка графика (далее — СКО2);

Рисунок 3 — Иллюстрация поиска зависимостей между СКО1 и СКО2

- Если при снижении СКО1, СКО2 тоже будет снижаться — значит потенциальная модель является рабочей и её можно использовать в торговле;

- Если же при снижении СКО1, СКО2 будет изменяться случайным образом — значит потенциальная модель оказалась нерабочей;

Исключим из перечня потенциальных моделей те, у которых при снижении СКО1 не снижается СКО2.

Таким образом, мы получим большое количество моделей, при помощи которых можно прогнозировать движения цен на рынке.

3. Проверка моделей на реальных данных

Теперь для каждой найденной модели посчитаем, сколько денег она бы заработала на первом 5-летнем участке (на нём мы обучали систему искать модели) и на втором 5-летнем участке (до текущего момента мы не трогали эти данные, поэтому проверка моделей на них позволит достоверно оценить потенциал заработка).

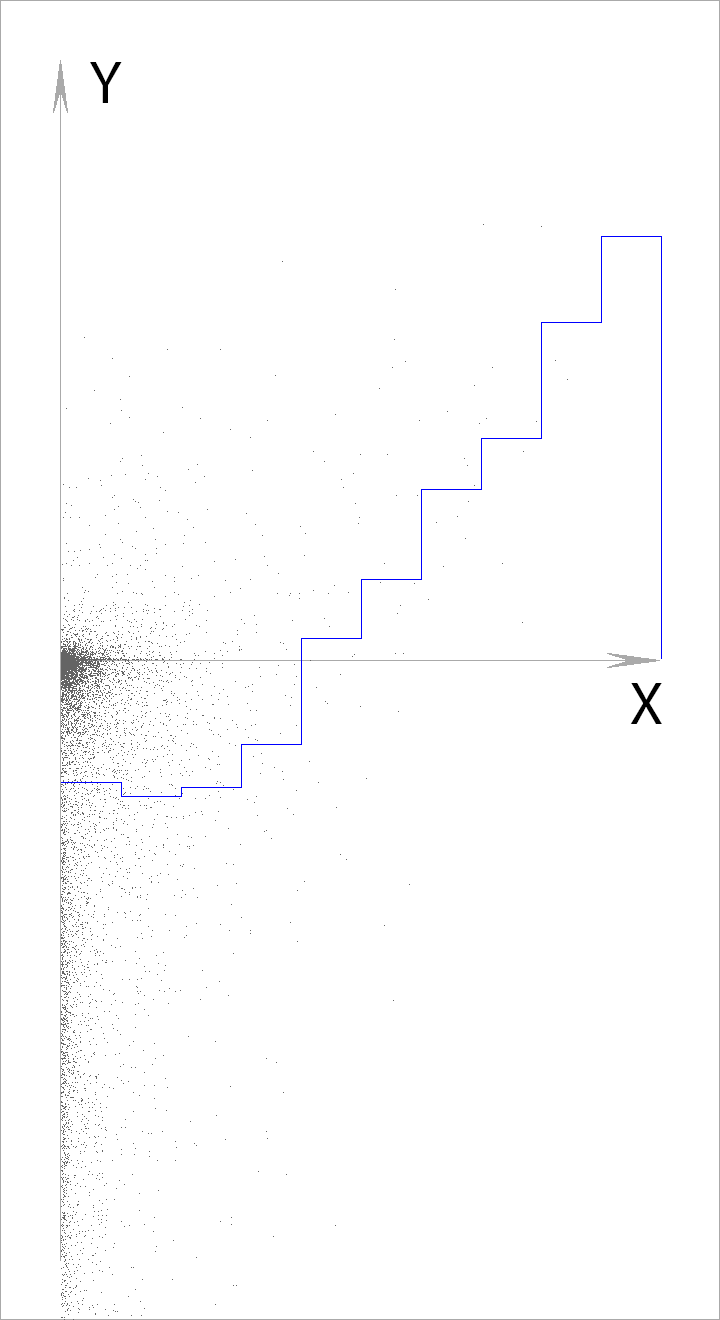

Нанесём полученные значения на координатную плоскость, где:

- по оси X отметим прибыль, которую бы получили найденные нами модели на первом 5-летнем участке графика;

- по оси Y отметим прибыль, которую бы получили найденные нами модели на практике (на втором 5-летнем участке);

Для того, чтобы данные легче считывались невооружённым глазом, на графике ниже:

- выведено только 0,1% от общего количества рассчитанных точек;

- выведены только результаты тех моделей, торговля по которым принесла бы прибыль на первом 5-летнем участке;

- горизонтальная ось разделена на 10 равных участков, для каждого из которых посчитано среднее значение (отмечены синими линиями)

Рисунок 4 — график зависимости реальной прибыльности моделей (Y) от их прибыльности на участке, использовавшемся для обучения (X)

Как видите, чем лучше найденная модель работает на тестовом участке графика — тем лучше она работает в боевых условиях.

Получается, что на бирже есть модели, которые работают.

4. Прогнозирование прибыльности торговли

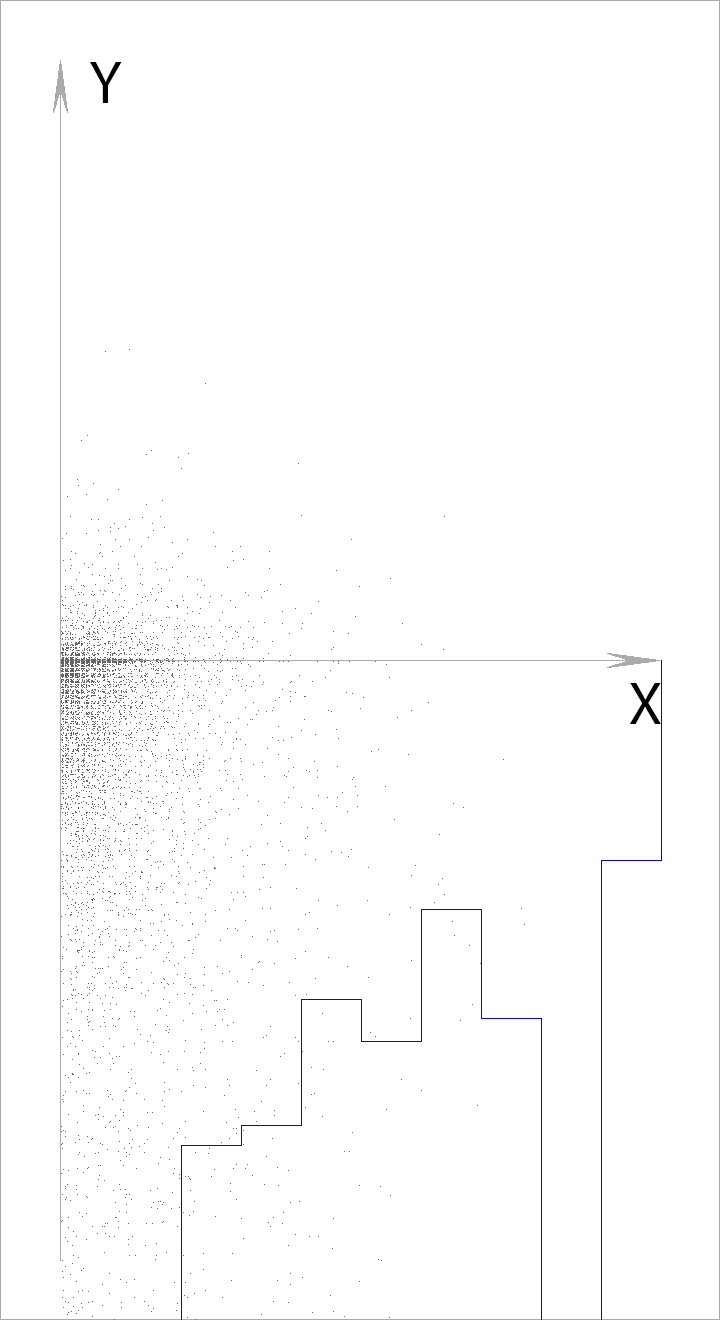

Прежде чем считать, сколько денег можно заработать на моделях, нужно добавить в наши расчёты спред и/или комиссию брокера.

По моим расчётам при торговле парой EUR/USD в среднем вы будете платить от 2 пунктов со сделки (около 0,015% от текущей стоимости валютной пары).

Для начала, давайте попробуем добавить в алгоритмы поиска и проверки моделей 1 пункт комиссий. Получим график:

Рисунок 5 — график зависимости реальной прибыльности моделей (Y) от их прибыльности на участке, использовавшемся для обучения (X) с учётом комиссий, размером в 1 пункт

Теперь увеличим размер комиссий до 2 пунктов

Рисунок 6 — график зависимости реальной прибыльности моделей (Y) от их прибыльности на участке, использовавшемся для обучения (X) с учётом комиссий, размером в 2 пункта

Получается, что если размер спреда и комиссий в сумме превышают 1 пункт — то торговля по моделям на валютной паре EUR/USD будет приносить убытки.

Выводы

В данном эксперименте мы находили схожие участки графиков и проверяли, в какую сторону цена будет двигаться после их прохождения.

Те участки, после прохождения которых цена двигалась в одну и ту же сторону, мы считали закономерностями (моделями) и оказывались правы (см. Рисунок 4).

Однако используя те же модели в реальной ситуации мы не смогли получить прибыль, размер которой превышал бы размер спреда и комиссии брокера.

Исходя из этого можно сделать следующие выводы:

- На биржах есть закономерности и их можно находить при помощи технического анализа;

- Большинство из этих закономерностей не позволяют зарабатывать суммы, превыщающие размер спреда и комиссий брокера;

- Из первых двух пунктов следует, что большинство брокеров и дилеров, рекламирующих торговлю на бирже как средство заработка, обманывают людей. Они обращаются к нашим эмоциям, обещая лучшую жизнь, но на самом деле учат проигрывать деньги. Это — мое личное мнение.

Если вам понравилась статья — могу выложить результаты ещё нескольких экспериментов.

Источник http://myoption.ru/Prognozirovanie-na-Foreks-izuchaem-raznovidnosti-sposobov-analiza

Источник https://vpluse.net/osnovy/390-kak-vypolnyat-prognozirovanie-rynka-foreks

Источник https://habr.com/ru/post/351610/