Льготная ипотека под 5%: кто и как может получить?

Правительство утвердило правила выдачи льготной ипотеки для IT-специалистов. Максимальная процентная ставка по жилищному кредиту — 5%. В нынешних условиях, когда базовые проценты по ипотеке пугают величиной, это прекрасное предложение. Но не каждый специалист из IT-отрасли сможет оформить льготный кредит.

Почему преференции только IT-отрасли?

Льготная ипотека в нашей стране часто вводится, чтобы решить социальные проблемы. Например, стимулировать рождаемость или остановить отток населения из регионов или сёл. Это всем известные массовые программы дальневосточной, сельской, семейной ипотеки.

О профессиональных льготных ипотеках не слышно, потому что подобных программ мало. Пожалуй, на слуху только военная. Специальные жилищные кредиты для врачей, учителей или сотрудников определённых компаний столь малочисленны, что о них почти не говорят.

Но в мае 2022 года появилась большая программа жилищного кредитования для поддержки целой отрасли. IT-специалистам предлагают оформить кредит по ставке 5%. Даже семейная ипотека обойдётся дороже.

Таким образом правительство хочет привязать специалистов к России, чтобы те не переезжали в другие страны. В свете последних событий многие начали релоцироваться, чтобы убежать от санкций и общей экономической неопределённости.

Стране же не столько жалко отпускать людей, сколько не нужна «утечка мозгов». Из-за ограничений у нас начинаются проблемы с ввозом высокотехнологичных товаров и поддержкой программного обеспечения. Надо как-то решать проблему импортозамещения, а без кадров это невозможно сделать.

В связи с этим правительство и решило раздать компаниям налоговые льготы, а их сотрудникам — дешёвые ипотеки.

До конца 2024 года правительство планирует выдать до 50 000 кредитов на сумму около 240 млрд рублей.

Условия льготной ипотеки

В постановлении правительства даны такие базовые условия льготной ипотеки:

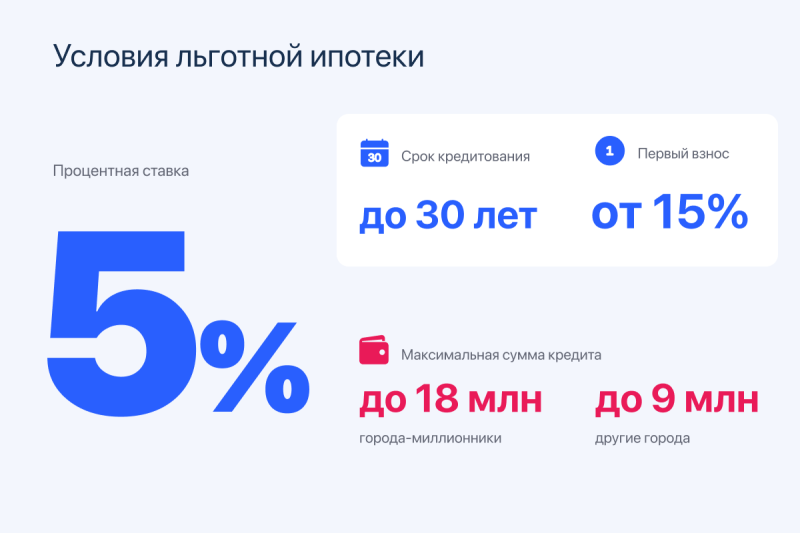

- Максимальная процентная ставка — 5%. Но банк может по собственной инициативе сделать скидку. Бюджет дополнительные расходы не компенсирует, зато в кредитную организацию придут лояльные платёжеспособные клиенты. У регионов тоже есть право за счёт собственных средств снижать ставки по ипотеке, чтобы привлечь в регион специалистов.

- Срок кредитования — до 30 лет. У заёмщика будет время на выплату кредита.

- Размер первого взноса — от 15% стоимости объекта.

- Максимальная сумма кредитования: до 18 млн в городах-миллионниках, до 9 млн — в других городах. Заметим, что лимиты выше, чем по льготной программе под 9% годовых.

Условия IT-ипотеки. Фото: «Выберу.ру»

По льготной программе возможно оформить только новостройку в широком смысле этого слова. IT-специалисты могут купить квартиру в уже сданном доме или доме на этапе строительства у юридического лица по договору долевого участия в строительстве. Допускается покупка квартиры по договору уступки прав требования, но тоже только у юридического лица или индивидуального предпринимателя при условии, что он первый собственник недвижимости. Также по льготной ипотеке можно купить частный дом у юридического лица по договору долевого участия в строительстве или оплатить работы по строительству частного дома по договору подряда, заключённом с юрлицами или ИП.

Давайте повторим: льготная программа кредитования для IT-специалистов распространяется только на новостройки, купленные у юридического лица или ИП. Ремонт в кредитный договор включать нельзя, хотя предыдущие программы позволяли оплачивать отделку от застройщика кредитными средствами по льготной ставке.

Мы видим, что так правительство пытается «убить двух зайцев»: и специалистов «притормозить», и строителям помочь.

Впрочем, власти намекают, что если люди неохотно будут пользоваться программами, то ипотеки могут расширить на вторичное жильё.

Расходы на IT-ипотеку

Сделаем примерный расчёт льготной IT-ипотеки с помощью калькулятора «Выберу.ру».

- стоимость недвижимости — 6 000 000 рублей;

- первый взнос — 15%;

- срок — 15 лет.

Ежемесячный платёж получается 40 330 рублей. Переплата — примерно 2 000 000 рублей. Вероятно, кому-то кажется, что ежемесячный платёж огромный. Но сравним IT-ипотеку с льготной программой на новостройки, которая сейчас выдаётся под 9% годовых. Вводные данные такие же.

Ежемесячный платёж 51 728 рублей. Переплата — почти 4 000 000 рублей.

К тому же напомним, что IT-ипотека выдаётся людям с доходом 100 000 — 150 000 рублей в месяц. Рассчитанный нами платёж составляет менее 50% дохода, что даже в глазах банков не считается предельной долговой нагрузкой.

К тому же платёж можно снизить за счёт большего первого взноса или большего срока.

Если внести в качестве первого взноса 20%, то ежемесячный платёж сократится до 37 958 рублей. Если при этом увеличить срок до 20 лет, то платить надо будет 31 678 рублей, что будет составлять треть дохода.

К тому же банки часто дают дисконт. Например, ДОМ.РФ снижает ставку до 4,04% для тех, кто подаст заявку до 11 мая.

Кто сможет получить льготную ипотеку?

Требования к заёмщику:

- возраст от 22 до 44 лет;

- гражданство — РФ;

- средняя зарплата за последние 3 месяца не менее 150 000 рублей для городов-миллионников, 100 000 рублей — для остальных регионов.

- компания-работодатель должна состоять в реестре аккредитованных компаний и не менее одного квартала пользоваться налоговыми льготами.

Требования к заёмщикам. Фото: «Выберу.ру»

Расскажем подробнее о реестре IT-компаний. Льготная ипотека — не единственная преференция. Государство даёт IT-компаниям налоговые льготы. Но, чтобы их получить, надо подать заявку на включение компании в особый реестр, который ведёт Минцифры. Основные требования к компании:

- количество сотрудников не менее 7 человек;

- IT-деятельность должна приносить не менее 90% дохода;

- компания должна получить государственную аккредитацию.

Входит или нет ваша компания в реестр, можно проверить на сайте министерства. На начало мая в списке числилось порядка 27 000 компаний.

Можно ли взять IT-ипотеку и уволиться?

Эксперты беспокоились, что IT-специалисты, понабрав льготных ипотек, уедут из России или уйдут из профессии. Но так сделать не получится — если в течение 3-х месяцев после увольнения заёмщик не найдёт работу в компании из реестра, то банк повысит ему ставку. Рост процентов будет зависеть от целей кредитования. Минимум: ключевая ставка +2,5 п. п. (для квартир от застройщика), максимум — ключевая ставка + 4,5 п. п. (для частных домов).

Уволившийся IT-специалист получит рыночную ипотечную ставку. Сейчас это будет накладно для семейного бюджета. Но с падением ключевой ставки разница между льготной и базовой ставкой будет сокращаться. Вспомните, в 2020 году банки выдавали ипотеку под 7% годовых даже без субсидируемых программ.

Две ипотеки в одни руки

Анонсируя изменения в льготной программе на новостройки, вице-премьер Хуснуллин заметил, что впервые правительство разрешило дополнять льготную программу рыночной, если на покупку жилья не хватает выделенного лимита.

В теории IT-ипотеку можно совместить с другой программой и купить роскошный дом или огромную квартиру. При условии, что есть возможность обслуживать два кредита, один из которых по высокой ставке.

Но главный вопрос в совмещении двух ипотек даже не в платёжеспособности заёмщиков, а в том, как на это смотрят банки. Будут ли они выдавать одному заёмщику на один объект недвижимости два кредита?

На момент написания статьи банки не ответили на запрос «Выберу.ру». Публичных заявлений о намерении запустить двойные программы тоже нет.

Брать или не брать IT-ипотеку?

Однозначно ответить на вопрос сложно, потому что ситуация у каждого заёмщика разная. Можем лишь оценить плюсы и минусы программы.

Плюс — низкая процентная ставка. Сейчас IT-ипотека относится к числу самых доступных. К тому же высокие лимиты позволят купить достойное жильё, а не скромную однушку.

Минус программы — ограничения по зарплатам. Некоторые специалисты даже из аккредитованных Минцифры компаний остаются за бортом госпомощи. Кого-то отпугнёт обязанность работать в IT-сфере весь срок ипотеки. Но тут тоже надо просчитать риски. Ещё раз повторимся — с падением ключевой ставки рыночные ипотечные проценты будут невысокими. Ещё один значительный минус — возможность купить только новостройку. Это сужает выбор и возможности.

Юристы объяснили, как сотрудникам IT-компаний взять льготную ипотеку

Представители Московского отделения Ассоциации юристов России подчеркнули, что льготную ипотеку для сотрудников IT-компаний могут получить не только IT-специалисты. Такое разъяснение содержится в специальной инструкции по поводу льготной ипотеки, которую выпустили представители Московского отделения АЮР и Moscow Digital School.

«Льготная ипотека, как и отсрочка от армии, это экстренная мера, направленная на поддержку IT-специалистов, — говорит член Комиссии по правовому обеспечению цифровой экономики Московского отделения Ассоциации юристов России. — Напомню, в конце апреля правительство РФ выпустило постановление № 805, которым предусмотрены правила выдачи льготной ипотеки для сотрудников IT-компаний по ставке до 5 процентов годовых. Данная ставка значительно ниже как рыночной стоимости ипотеки, так и уровня инфляции, что повышает ее привлекательность».

Как подчеркивают юристы, хотя в медиа часто звучит позиция, что воспользоваться льготной ипотекой могут IТ-специалисты, это не совсем верно. «Верно то, что право на получение льготной ипотеки имеют сотрудники IT-компании. При этом существуют определенные требования к работодателю — IT-компании, сотрудником которой является заемщик, и самому заемщику, — говорит эксперты Moscow Digital School Ирина Абдеева. — Надо подчеркнуть, что требований к должности сотрудника такой IT-компании не предъявляется. Это означает, что любой сотрудник (юрист, бухгалтер, маркетолог и т.д.), а не только специалист в области информационных технологий, потенциально может получить льготную ипотеку. Конечно — при соблюдении иных критериев, указанных ниже».

Сама IT-компания, сотрудником которой является заемщик, должна быть аккредитована в Минцифры и иметь право на получение налоговых льгот для IT-организаций. Последнее — важный критерий, так как для получения льгот IT- компания в отчетном налоговом периоде должна получить не менее 90 процентов так называемого «IT-дохода». Это означает, что 90 процентов всех доходов компании по итогам отчетного налогового периода должно быть получено от: продаж, лицензирования ПО собственной разработки, выполнения работ по разработке, адаптации, модификации ПО или установки, тестирования или сопровождения ПО, которое было вами ранее разработано, адаптировано или модифицировано.

«Сегодня в IT-доход не засчитывается доход, полученный от распространения рекламы в интернете и получения доступа к такой информации, размещения предложения о приобретении товаров или услуг, имущественных прав в сети, осуществления поиска информации о потенциальных покупателях или продавцах и заключении сделок с ними, — рассказывает Ирина Абдеева. — Минцифры России уже выступили с предложением распространить налоговые льготы на IT-компании, получающие доходы от услуг по доработке, внедрению и поддержке любого российского ПО, а также от продажи онлайн-рекламы на своих платформах, предоставления платного доступа к контенту, в том числе по подписке, оказания образовательных услуг с использованием онлайн-платформ и разработки и продажи российских программно-аппаратных комплексов».

Но пока, если вы трудоустроены в организации, которая является маркетплейсом, поисковиком или торговой площадкой, ваша компания не будет соответствовать критериям IT-компании как работодателя, как минимум по критерию отсутствия 90 процентов IT-дохода, это будет означать «невозможность претендовать на льготную ипотеку для ее сотрудников», — подчеркивает Ирина Абдеева.

В свою очередь, заемщик должен иметь гражданство России. Возраст старше 22 и моложе 45 лет. Если специалист работает в субъекте РФ, где живет более миллиона человек, то средняя заработная плата заемщика за три месяца должна превышать 150 тысяч рублей. Если же он работает в субъекте РФ, численность населения которого меньше миллиона, то средняя зарплата за не менее чем 3 месяца должна составлять от 100 тысяч рублей.

«Стоит отметить, что средняя заработная плата не равна должностному окладу. Для расчета средней заработной платы вам нужно просуммировать весь доход — заработная плата, премии, сверхурочные и вычесть материальную помощь, компенсации, больничные, все дни, когда вы отсутствовали или находились в оплачиваемых выходных», — говорит Ирина Авдеева.

В свою очередь, юрист Кристина Мкртчян добавляет, что льготная ставка по ипотеке может быть пересмотрена, если вы уволитесь из аккредитованной IT-организации и в течение трех месяцев не трудоустроитесь в аналогичную компанию. «Если работу по какой-то причине найти не получается, то новая ставка по ипотеке может быть увеличена до уровня ключевой ставки на дату оформления кредитного договора, увеличенной на 2,5-4,5 процента», — говорит она.

Для подачи заявки, как правило, требуется стандартный пакет документов: паспорт РФ, СНИЛС, свидетельство о браке или разводе, справка о доходах по форме 2-НДФЛ. Но каждый банк может определять дополнительный перечень необходимых для оформления ипотеки документов. Сумма кредита: до 18 миллионов рублей (если объект расположен на территории субъекта РФ, численность населения которого один миллион человек или более) или до девяти миллионов рублей (если объект расположен на территории субъекта РФ, численность населения которого менее миллиона человек). Срок кредита до 30 лет.

Юристы подчеркивают: ипотека дается на квартиру в новостройке, вторичное жилье в программе не участвует. Возможно получить льготный кредит на строительство индивидуального жилого дома по договору подряда или индивидуальные жилые дома от застройщика.

Подать заявку на оформление льготной ипотеки для сотрудников IT- компаний можно до 31 декабря 2024 года. Воспользоваться льготной программой одному заемщику можно только один раз.

Льготная ипотека для IT-специалистов — детальный разбор

30 апреля вышло постановление, в котором зафиксированы условия выдачи льготной ипотеки IT-специалистам. Разбираем непонятные и самые больные моменты.

О чем постановление

Несмотря на то что некоторые СМИ пишут о старте выдачи льготной IT-ипотеки, на самом деле пока только утверждены ее параметры. В постановлении Правительства РФ №805 от 30 апреля прописаны подробные правила предоставления государственных субсидий «ДОМ.РФ» (который является оператором программы льготной ипотеки) и возмещения банкам затрат на выдачу льготной ипотеки.

Среди этих правил — финальные требования к заемщикам, компаниям-работодателям, банкам (и другим кредитным организациям) и недвижимости.

Постановление вступает в силу 12 мая.

Кто может претендовать на льготу

Сотрудник аккредитованной IT-компании

Возраст от 22 до 44 лет включительно

Средняя зарплата за последние 3 месяца (до вычета налога): от 150 000 рублей — для регионов-миллионников, от 100 000 рублей — для остальных.

При этом учитывается место нахождения компании. Если вы работаете удаленно на московскую фирму, то должны иметь зарплату не менее 150 000, где бы вы сами ни жили. Посмотреть численность населения в своем регионе можно здесь.

Выходит, что получить льготу может любой сотрудник IT-компании: и бухгалтер, и уборщица? Теоретически да, если он подходит под все параметры и зарабатывает нужную сумму, — и банки будут не вправе отказать. По факту, сейчас отсекающим критерием является именно размер заработной платы. Но если вдруг непрофильных желающих будет слишком много, существует вероятность, что власти скорректируют требования к профессиям. Все-таки бюджет программы лимитирован.

Требования к работодателю

IT-компания должна быть аккредитована Минцифры. Для этого она должна иметь ОКВЭД 62.01, 62.02, 62.02.1, 62.02.4, 62.03.13, 62.09, 63.11.1, подтвержденный доход от IT-деятельности не менее 90% и численность сотрудников от 7 человек. Список аккредитованных IT-компаний есть на сайте Минцифры.

Компания не менее одного отчетного периода должна пользоваться налоговыми льготами и/или пониженными страховыми тарифами.

В течение 20 рабочих дней после вступления в силу постановления Минцифры сформирует список компаний, соответствующих требованиям. Еще в течение 5 рабочих дней он появится на сайте «ДОМ.РФ», — там и можно будет проверить, подходит ли ваш работодатель под требования программы.

Какая недвижимость подходит

Программа действует только на первичном рынке жилья:

Квартира в новостройке: как строящаяся (в этом случае вы покупаете по ДДУ у застройщика), так и готовая (по договору купли-продажи у юрлица или ИП; обычно их открывает тот же застройщик для реализации непроданных квартир после сдачи дома).

Любое жилье в малоэтажном комплексе: таунхаус или дуплекс (в постановлении они указаны как дома блокированной застройки), а также коттедж — все так же от застройщика.

Участок под строительство частного дома (ИЖС) или просто строительство частного дома. При этом стройка должна быть официальной — по договору подряда с юридическим лицом или ИП, и в банке придется уточнять требования к аккредитации проекта дома и компании-исполнителя.

Как видно, сейчас программа IT-ипотеки ориентирована в том числе на помощь застройщикам, поэтому на вторичный рынок она пока не распространяется. Однако в случае с обычной льготной ипотекой уже звучали предложения расширить ее на вторичку, — т. к. люди часто продают старую квартиру, чтобы потом в ипотеку купить новую побольше.

В каких банках можно взять льготную ипотеку

В течение 15 дней со дня вступления в силу постановления банки должны будут предоставить в «ДОМ.РФ» заявку на подключение к программе, а тот в свою очередь — выложить полный список у себя на сайте.

Сейчас банки принимают предварительные заявки с отложенным решением о выдаче кредита. У всех ставки 5%, но есть и меньше: например, в ВТБ — 4,7% при использовании цифровых сервисов электронной регистрации и сервиса безопасных расчетов или при проведении дистанционной сделки. Также прием заявок ведут «ДОМ.РФ», Сбербанк, «Альфа-банк», «Абсолют банк», «Открытие», МКБ, «Росбанк Дом» и «Газпромбанк». Все банковские программы IT-ипотеки со ставками еще можно смотреть на сайте «Выберу.ру».

Как выбрать банк? В целом акционные ставки — это хорошо, но еще стоит учитывать удобство обслуживания: есть личные кабинеты, где можно сделать все от ежемесячных платежей до справок и досрочного погашения, в некоторых же банках из-за любой мелочи нужно идти в отделение. Еще выгодно брать в том банке, на карту которого вы получаете зарплату: меньше документов, быстрее одобрение.

Можно ли рефинансировать старую ипотеку

На сегодняшний день — нет. Нужно помнить, что цель программы — улучшить жилищные условия айтишников и предотвратить отток кадров за границу. Если у человека уже есть ипотека, — вероятно, он уже меньше нуждается в улучшении жилищных условий, да и переехать насовсем в другую страну с открытой ипотекой достаточно проблематично.

Более того, если ранее вы уже брали ипотеку с господдержкой: льготную, семейную, дальневосточную или сельскую, — в том числе как созаемщик или поручитель, то ставка под 5% для вас действовать не будет. Льготой на ипотеку можно воспользоваться только один раз.

Вероятно, в дальнейшем пересмотрят условия для рефинансирования обычной ипотеки, но пока такой возможности нет.

Что будет, если уволиться

В течение 3 месяцев после увольнения можно устроиться в аналогичную аккредитованную IT-компанию, — тогда условия, на которых вы взяли ипотеку, не изменятся. При этом нужно предупредить банк по форме, зафиксированной в договоре: письмом, звонком и т. д.

Если в течение 3 месяцев не сообщить банку о трудоустройстве в новую компанию, тот вправе повысить ставку. При покупке квартиры в новостройке или жилья на территории малоэтажного комплекса ставка может вырасти в пределах размера ключевой ставки ЦБ, действующей на момент заключения кредитного договора, + 2,5 п. п. (т. е. 16,5% при расчете на начало мая). Для остальных видов недвижимости — в пределах размера ключевой ставки ЦБ + 4,5 п. п. (т. е. 18,5% при расчете на начало мая).

То есть если вы взяли льготную IT-ипотеку на новостройку, а потом а) перешли на фриланс, б) устроились в неаккредитованную компанию или в) просто забыли сказать банку о новом месте работы, — вам придется платить ипотеку по ставке 16,5%. Это уместно, только если вы собираетесь быстро погасить ипотеку досрочными платежами. В остальных случаях очень невыгодно.

Если вы подходите под программу льготной IT-ипотеки, вам в бухгалтерию — за всеми документами и справкой об аккредитации компании. Если нет, — сейчас действует обычная льготная ипотека, пусть с более высокими ставками, но тоже вполне адекватными. Если вы уже взяли другую ипотеку процентов под 10-12 и сейчас кусаете локти, — не расстраивайтесь, ведь с тех пор цены на недвижимость все равно выросли

Источник https://www.vbr.ru/sovety/help/people-and-economic/lgotnaya-ipoteka-pod-5/

Источник https://rg.ru/2022/06/26/iuristy-obiasnili-kak-sotrudnikam-it-kompanij-vziat-lgotnuiu-ipoteku.html

Источник https://habr.com/ru/post/665370/