Калькулятор ипотеки МТС Банка

Для начала работы с ипотечным калькулятором МТС Банка, необходимо выбрать ипотеку из предложенного списка, ввести стоимость недвижимости, сумму первоначального взноса, срок и произвести расчет. Калькулятор автоматически рассчитает переплату и общую стоимость ипотеки от МТС Банка.

Попробуйте скорректировать параметры расчета или посмотрите все кредиты банков, доступные на нашем портале

Лучшие предложения по ипотеки для вас!

![]()

Ипотечный калькулятор МТС Банка — как рассчитать платеж в сентябре 2022?

В сентябре 2022 года жилищный кредит остается одним из популярных банковских продуктов. Для физических лиц предлагаются гибкие условия, индивидуальные ставки. Для самостоятельных подсчетов переплаты и поиска оптимального варианта применяется ипотечный калькулятор МТС Банка.

Что такое ипотечный калькулятор МТС Банка?

Это сервис, позволяющий произвести расчеты по ипотеке. Он работает на основе математических формул.

Калькулятор ипотеки МТС Банка позволяет:

- найти, какие платежи по кредиту будут для вас оптимальными;

- узнать, какая сумма кредитования не ударит по семейному бюджету;

- определить лучший срок выплат: на год, 10 лет или на другой период.

Как пользоваться ипотечным калькулятором?

С его помощью вы легко сможете найти подходящее предложение МТС Банка. Для этого нужно указать:

- стоимость недвижимости;

- сумму и валюту первоначального взноса;

- срок кредита;

- ставку;

- вид платежа;

- дату выдачи кредита.

Легко проведете подсчеты с указанием дополнительных условий и комиссий. Это увеличит точность готового результата. После ввода всех параметров остается рассчитать ипотеку банка.

Почему лучше предварительно воспользоваться ипотечным калькулятором банке прежде, чем отправлять заявку?

Несмотря на схожесть предложений некоторых банков, результаты при подсчетах могут отличаться. Онлайн-калькулятор учитывает разные дополнительные данные. Воспользоваться им стоит и для понимания выгод сделки. Специалисты не всегда сообщают клиентам полную сумму переплаты. Калькулятор ипотеки МТС Банка позволит избежать лишних нежелательных услуг.

Часто задаваемые вопросы

Будет ли окончательным расчет в калькуляторе по ипотеке от МТС-Банке?

Нет, поскольку перед назначением ставки учитываются показатели скорингового балла. Его расчет предполагает изучение кредитной истории, дохода и др. показателей.

Под какой процент МТС Банк выдает ипотеку?

Ставка зависит от программы. По льготным или государственным программам можно получить ипотеку по ставке от :min_rate%.

Ипотека в МТС Банке

МТС Банк — универсальная финансовая организация. Кроме стандартных кредитных карт и потребительских кредитов в линейку включены жилищные продукты. Банк предлагает оформить ипотеку. Это стандартные программы, предложения о рефинансировании, варианты оформления с господдержкой. Рассматриваются заемщики от 18 лет.

| Макс. сумма | 50 000 000 Р |

| Ставка | От 10,5% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-65 лет |

| Решение | 3 дня |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 6% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-65 лет |

| Решение | 3 дня |

12 000 000 рублей для приобретения квартиры в Москве и МО, Санкт-Петербурге и ЛО

6 000 000 рублей для других регионов РФ

Бесплатно: в офисах, банкоматах и Интернет-банке Совкомбанка, в отделениях Почты России

Платно: сторонние банки и платежные системы

| Макс. сумма | 50 000 000 Р |

| Ставка | От 10,5% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 20% |

| Возраст | 18-65 лет |

| Решение | 3 дня |

От 10,5% до 14,75% годовых

+1% при отсутствии имущественного страхования

+4% при отсутствии личного страхования

| Макс. сумма | 6 000 000 Р |

| Ставка | От 1,2% |

| Срок кредита | До 20 лет |

| Первонач. взнос | От 15% |

| Возраст | От 21 года |

| Решение | 1 день |

От 1,2% до 5,7% годовых

+4 п.п. при отсутствии личного страхования (при расторжении ранее заключенного договора страхования)

+1 п.п. при отсутствии имущественного страхования

| Макс. сумма | 50 000 000 Р |

| Ставка | От 4,6% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 18-65 лет |

| Решение | 3 дня |

Ипотека от МТС Банка выдается на стандартных условиях, но нужно учесть традиционную лояльность банка. Он менее требователен к клиентам, поэтому вероятность одобрения здесь выше, чем в топовых российских банках. На Бробанк.ру — все предложения МТС и условия выдачи ссуды.

Условия выдачи ипотеки от МТС Банка

Ипотека — крупная ссуда, которая предоставляется только качественным заемщикам с хорошим уровнем платежеспособности. Это важно для любого банка, так как договор заключается на большой срок, в случае с МТС Банком — до 25 лет.

МТС принимает заявки от граждан с 18 лет, что редко встречается на рынке. Чаще всего банки говорят о минимальном возрасте ипотечного заемщика в 21 год. Но с пенсионерами МТС Банк в рамках ипотеки не настроен сотрудничать. По его условиям на момент гашения жилищной ссуды клиенту не должно исполниться больше 65 лет.

Получается, что если вам на сегодня 58,5 лет, вы можете оформить ипотеку в МТС Банке только на 6,5 лет.

Заемщиком может стать как просто трудоустроенный гражданин, так и индивидуальный предприниматель. МТС — один из немногих банков рынка, готовых выдавать ипотеку ИП.

Необходимые документы:

- паспорт гражданина РФ и СНИЛС;

- справка 2-НДФЛ за последние полгода. Ее можно заменить на справку по форме банка или электронной выпиской из ПФР;

- трудовая книжка. Это может быть электронный вариант документа или заверенная работодателем копия трудовой книжки;

- если заемщик — индивидуальный предприниматель, банк укажет после собеседования на точный пакет документов.

Если заемщик получает зарплату на карту МТС Банка, является участником зарплатного проекта, он не несет ни справки, ни трудовую. Вся необходимая информация есть в базе финансовой организации.

Для оформления ипотеки МТС Банка клиент должен предоставить первоначальный взнос — оплатить часть покупки за счет собственных средств. Минимальное значение ПВ — 15% от цены недвижимости. Но чем больший взнос делает клиент, тем выгоднее окажутся условия заключения договора.

Лучшие условия заключения ипотечного договора ждут заемщиков, которые сделали первоначальный взнос более 30%.

Ипотечные программы МТС Банка

В линейку ипотечных продуктов входят пять ключевых предложений, которыми чаще всего интересуются россияне:

- . Лимит выдачи может достигать 25 млн. рублей. Объект должен быть аккредитован банком МТС, пройти его проверку; . Специальное предложение для всех сделок с новостройками на сумму кредита до 3 млн. рублей. Назначается ставка 5,6% и 5,2%, если ПВ больше 30%; . Объект должен соответствовать критериям банка; , то есть перевод ее из одного банка в МТС Банк. Сумма сделки — до 30 млн. рублей. Вместе с ней можно рефинансировать и другие кредиты заемщика, объединив их в один, или получить дополнительные средства наличными; . Предложение по госпрограмме для заемщиков, которые желают приобрести недвижимость на территории Дальневосточного ФО. Ставка — всего 0,7%.

Если у вас есть положенные вам субсидии, например, по программе “Молодая семья”, или речь о материнском капитале, вы можете применить их при оформлении ипотеки в МТС Банке.

Покупка недвижимости в новостройке

МТС Банк уполномочен выдавать ипотеки с господдержкой, которые касаются только новостроек любого типа без ограничений. Есть только одно условие — сумма кредита не должна превысить 3 млн. рублей. Если она будет больше, тогда оформление пойдет по стандартной программе.

Господдержка заключается в субсидировании процентной ставки. Если заемщик делает первый взнос в рамках 15-30%, он заключит договор под 5,6%. Если больше — под 5,2%. Никаких ограничений по объектам и стадиям строительства нет. Главное, чтобы у дома была аккредитация банка МТС.

Ипотека на новостройки всегда выдается строго на те объекты, которые проверены и аккредитованы банком. Это плюс для заемщика — существенно снижаются юридические риски.

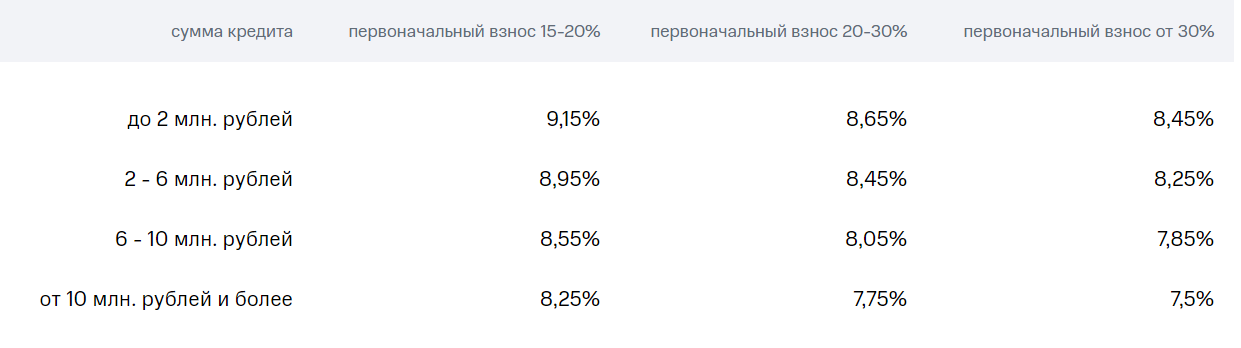

Если сумма кредита больше 3000000, тогда оформление ипотеки на новостройку МТС Банк проводит по стандартной программе. Ее параметры:

- сумма — до 25 млн. рублей;

- срок выдачи — до 25 лет;

- первый взнос — от 15%.

Процентная ставка зависит от суммы кредита и размера первоначального взноса. На момент подготовки материала действуют такие проценты:

Реальные цифры в момент оформления вами ипотеки могут быть другими. Но на данные из таблицы можно опираться, чтобы понять, как повлиять на ставку, от чего она зависит.

МТС Банк применяет к ставкам по ипотеке повышающие коэффициенты. При отказе от личного страхования это +4%, от имущественного — +1%. Это добровольные виды страхования, но стоит подумать об их подключении.

Покупка объекта вторичного рынка

Вторая по популярности программа ипотеки МТС Банка — на покупку недвижимости вторичного рынка. В этом случае можно приобрести жилой объект, который соответствует критериям МТС Банка. С ними вас обязательно ознакомят.

В целом это должен быть объект в хорошем состоянии, имеющий все коммуникации, окна, двери, юридически чистый, не аварийный. Обязательно заемщик проводит экспертную оценку недвижимости, вызывает эксперта из аккредитованной МТС Банком конторы.

Обратите внимание, что при покупке объекта вторичного рынка МТС Банк говорит о необходимости внесения первого взноса от 20%. Ставка будет ниже, если клиент вносит более 30%. Минимальные проценты устанавливаются при сумме кредита от 6000000 рублей.

Как оформить ипотеку в МТС Банке

Банк принимает заявки на получение ипотечных кредитов онлайн, что облегчает и ускоряет процесс оформления. Пошагово все выглядит так:

- Подаете МТС Банку онлайн-заявку на ипотеку, оперативно дается предварительное решение.

- Если это одобрение, выбираете офис и предоставляете туда пакет документов заемщика. В течение 2-3 рабочих дней принимается решение, устанавливается возможная сумма выдачи.

- Банк дает 2 месяца на поиск объекта, на проведение его экспертной оценки и сбор документов. Если речь о новостройке, во всем поможет застройщик.

- Банк проверяет документы по недвижимости. Если нареканий нет, настает момент заключения сделки.

- Заемщик покупает полис страхования недвижимости, в Росреестре на нее накладывается обременение, оформляется сделка, подписывается кредитный договор.

Пока ипотека не выплачена, недвижимость остается в залоге МТС Банка. Поэтому заемщик обязан каждый год продлевать страхование объекта за свой счет — эта практика действует во всех банках РФ. После выплаты ссуды обременение снимается. При желании всегда можно полностью или частично погасить ипотеку досрочно.

Частые вопросы

В рамках ипотеки на объекты вторичного рынка МТС Банк выдает ссуды только на покупку квартир в многоквартирных домах. Если речь о новой недвижимости от застройщика, то есть банк аккредитовал объект, например, коттеджный поселок, то оформление возможно.

Нет, МТС Банк такой возможности не дает. Материнский капитал используется только как инструмент уменьшения суммы кредита.

Страхование объекта, передаваемого в залог, — всегда обязательное по закону. Страхование жизни и титульное — добровольные. Но МТС Банк, как и другие российские банки, повышает ставки при отказе от этих полисов на 4% и 1% соответственно.

Для рассмотрения заявки на кредит заемщик обязательно предоставляет 2-НДФЛ либо справку по форме банка, либо электронную выписку из ПФР, заказанную на Госуслугах.

После предоставления документов банк принимает решение за 2-3 рабочих дня. После одобрения, если объект уже найден, все займет еще 10-14 дней.

Кредит на строительство жилья

* — процентная ставка за пользование кредитом является переменной и изменяется в день изменения ставки рефинансирования Национального банка РБ.

Уплата платежей по процентам осуществляется ежемесячно исходя из фактического ежедневного остатка задолженности по кредиту, начиная с месяца, следующего за месяцем предоставления кредита, не позднее последнего рабочего дня месяца, в котором должен быть произведён платёж.

Уплата платежей по кредиту (возврат основного долга) осуществляется ежемесячно равными частями. Возможно предоставление отсрочки начала погашения платежа по кредиту (возврат основного долга) на срок до 1,5 года.

Валюта кредита: белорусские рубли.

Минимальная сумма кредита: 1000 белорусских рублей.

Оформление договора поручительства с физическим лицом в обеспечение возврата кредита — 25 белорусских рублей.

Оформление договора о залоге с физическим лицом в обеспечение возврата кредита — 50 белорусских рублей.

Максимальная сумма кредита: в пределах кредитоспособности заявителя, но не более 90% от ориентировочной стоимости жилого помещения.

Срок, на который предоставляется кредит: до 20 лет.

Погашение задолженности по кредиту может производится в ЦБУ банка вне зависимости от места предоставления кредита, а также в устройствах самообслуживания и системах дистанционного банковского обслуживания.

Порядок предоставления кредита: единовременно или путём открытия кредитной линии с правом кредитополучателя на получение и использование в течение срока, не превышающего 3 лет с момента заключения кредитного договора, денежных средств путем безналичного перечисления на текущий (расчетный) счет застройщика (подрядчика) жилого помещения.

Обеспечение кредита:

- при предоставлении кредита в сумме не более 5 000 белорусских рублей – поручительство не менее 2 (двух) физических лиц и (или) ипотека жилого помещения, построенного с использованием кредита;

- при предоставлении кредита в сумме более 5 000 белорусских рублей – поручительство не менее 2 (двух) физических лиц и ипотека жилого помещения, построенного с использованием кредита;

- залог квартиры, принадлежащей на праве собственности кредитополучателю на момент подачи документов для рассмотрения вопроса о предоставлении кредита и ипотека жилого помещения, построенного с использованием кредита.

При использовании в качестве способа обеспечения по кредиту только ипотеки жилого помещения, построенного с использованием кредита, в период с момента заключения кредитного договора до момента предоставления в банк договора об ипотеке жилого помещения, построенного с использованием кредита, обеспечением исполнения обязательств кредитополучателя по кредитному договору выступает поручительство не менее 2 (двух) физических лиц или залог квартиры, принадлежащей на праве собственности заявителю на момент подачи документов для рассмотрения вопроса о предоставлении кредита.

Требования к заявителю и поручителям:

- совершеннолетние граждане Республики Беларусь, зарегистрированные по месту жительства в Республике Беларусь и имеющие постоянный, официально подтвержденный, доход на территории Республики Беларусь (далее – физические лица);

- физические лица, чей среднемесячный чистый доход превышает величину бюджета прожиточного минимума в среднем на душу населения;

- физические лица, не имеющие проблемной задолженности и (или) отрицательной кредитной истории (для физических лиц — индивидуальных предпринимателей Республики Беларусь – отсутствие задолженности по налогам, сборам и иным платежам в бюджет (дополнительно).

Срок рассмотрения пакета документов: 30 рабочих дней.

Погашать кредиты в белорусских рублях можно в устройствах самообслуживания (инфокиосках), оборудованных модулем приема наличных денежных средств.

Источник https://ru.myfin.by/bank/mts-bank/kalkulator-ipoteki

Источник https://brobank.ru/banki/mtsbank/ipoteka/

Источник https://www.belapb.by/natural/credits/property/house_building/