Лизинговые операции и их роль в деятельности коммерческого банка

Рассмотрение понятия и сущности лизинга, видов лизинговых операций. Порядок осуществления лизинговых операций коммерческим банком. Анализ принципов лизинговых отношений, применяемых в АКБ «Авангард». Особенности развития лизинговых операций в России.

| Рубрика | Банковское, биржевое дело и страхование |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 16.06.2015 |

| Размер файла | 73,5 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

«Лизинговые операции, и их роль в деятельности коммерческого банка»

лизинг лизинговый операция банк

1. Теоретические основы лизинговых операций

1.1 Понятие и сущность лизинга

1.2 Виды лизинговых операций

1.3 Субъекты и объекты лизинговых операций

1.4 Порядок проведения лизинговых операций. Лизинговый договор

2. Анализ лизинговых операций на примере ОАО АКБ «Авангард»

2.1 Краткая информация о банке

2.2 Принципы лизинговых отношений АКБ «Авангард»

3. Особенности развития лизинговых операций в России

Заключение

Список использованной литературы

Введение

Лизинг как особая форма предпринимательской деятельности, широко распространённая за рубежом, в настоящее время получает развитие в России. В странах европейского содружества на долю лизинга приходится до 40% общего объема инвестиций, в экономиках Юго-Восточной Азии — до 80%. Приоритетность использования лизинга подтверждена его включением в реализацию национальных проектов как гаранта обеспечения инвестициями и контроля за целевым использованием бюджетных средств.

Лизинговая деятельность характеризуется высокими темпами роста отрасли, опережающими в последние годы динамику развития основных секторов финансовой системы и экономики страны в целом; усилением конкуренции между лизинговыми компаниями, диверсификацией и расширением сферы их деятельности. Эти и другие тенденции объективно требуют совершенствования организационной структуры управления лизинговыми компаниями как субъектами рынка услуг, приведения ее в соответствие с новыми возможностями и реалиями лизингового бизнеса.

При активном внедрении лизинг, в силу присущих ему возможностей, может быть мощным импульсом технического перевооружения производства, структурной перестройки российской экономики, насыщения рынка высококачественными товарами. На сегодняшний день лизинговый бизнес — один из сложнейших видов предпринимательской деятельности. В нём задействованы арендные отношения, элементы кредитного финансирования под залог, расчеты по долговым обязательствам и другие финансовые механизмы. Лизинговую компанию отличает большое количество аналитических служб, сильное маркетинговое и юридическое обеспечение. Постоянное взаимодействие с банковскими учреждениями, страховыми компаниями и властными региональными структурами.

Актуальность развития лизинга в России, включая формирование лизингового рынка, обусловлена прежде всего неблагоприятным состоянием парка оборудования: значителен удельный вес морально устаревшего оборудования, низка эффективность его использования, нет обеспеченности запасными частями и т. д. Одним из вариантов решения этих проблем может быть лизинг, который объединяет все элементы внешнеторговых, кредитных и инвестиционных операций.

Выбранная мной тема очень актуальна. Проблема поступления новых инвестиций в реальный сектор экономики на сегодняшний день стоит очень остро. Одним их выходов из создавшегося положения — в широком применении новых финансовых инструментов производственного инвестирования, является лизинг.

Предметом исследования является особенность лизинговых операций коммерческих банков; объектом — ОАО АКБ «Авангард-Лизинг».

Целью данной работы является выявление, систематизация и анализ лизинговых операций ОАО АКБ «Авангард-Лизинг».

Основными задачами в работе является:

— раскрытие сущности лизинга

— анализ лизинга в ОАО АКБ «Авангард-Лизинг».

1. Теоретические основы лизинговых операций

1.1 Понятие и сущность лизинга

Понятие «лизинг» трактуется в зарубежной и отечественной предпринимательской деятельности достаточно широко. Сложность отношений, складывающихся в связи с лизингом, обуславливает существование нескольких точек зрения на его сущность и происхождение. Лизинг имеет финансово-коммерческий, правовой и технический аспекты. Хотя точное происхождение термина «лизинг» не установлено.

Всю историю лизинговых отношений можно разбить на два этапа: эпоху отождествления лизинга и долгосрочной аренды и время представления о лизинге, как о не традиционной системе финансирования.

О том, когда и где первоначально возник лизинг существует достаточно много версий. Принято считать, что все экономико-правовые отношения, связанные с лизингом, относятся к новому или новейшему периоду истории хозяйственных взаимоотношений.

В большинстве случаев под лизингом понимают долгосрочную аренду машин, оборудования, транспортных средств и сооружений производственного назначения. В законодательных актах Франции, Бельгии, Италии, касающихся лизинга, используются также термины «кредит-аренда», «финансирование аренды», «операции по финансовой аренде». Однако, по нашему мнению все они недостаточно полно отражают сущность лизинга.

Более точно экономический смысл лизинга выражает его определение как комплекса имущественных отношений, складывающихся в связи с передачей имущества во временное пользование. Этот комплекс помимо собственно договора лизинга включает и другие договоры, в частности договор купли-продажи и договор найма. Для лизинга свойственно сложное сочетание этих договоров и взаимопроникновение возникающих при их заключении отношений.

Отношения по передаче имущества во временное пользование — определяющие, стержневые в лизинге. Вспомогательную роль выполняют отношения по купле-продаже имущества. Эти отношения, как правило, не только предшествуют собственно передаче имущества в пользование, но и в ряде случаев при приобретении имущества пользователем в собственность после окончания договора лизинга могут завершать весь комплекс отношений лизинга.

Таким образом, в широком значении под лизингом следует понимать весь комплекс возникающих имущественных отношений, связанных с передачей имущества во временное пользование на основе его приобретения и последующей сдачи в долгосрочную аренду. Именно в такой трактовке лизинг вошел в обиход и используется в зарубежной и отечественной теории и практике.

Лизинг имеет противоречивую, двойственную природу. Эта двойственность проявляется в том, что, с одной стороны, исходя из экономической сути, лизинг представляет собой вложения средств на возвратной основе в основной капитал. Предоставляя на определенный период элементы основного капитала, собственник в установленное время получает их обратно, т.е. на лицо существование принципов срочности и возвратности; за свою услугу он получает вознаграждение в виде комиссионных — тем самым обеспечивается реализация принципа платности. Следовательно, по своему содержанию» лизинг соответствует кредитным отношениям и сохраняет сущность кредитной сделки. С другой стороны, по форме, поскольку ссудодатель и заемщик оперируют с капиталом не в денежной, а в производительной форме, лизинг внешне схож с инвестициями».

Стержнем любой лизинговой сделки является финансовая, а точнее кредитная операция. Собственник имущества (лизингодатель) оказывает пользователю (лизингополучателю) своего рода финансовую услугу: он приобретает имущество в собственность за полную стоимость и за счет периодических взносов лизингополучателя, в конечном счете, возмещает эту стоимость. Поэтому, исходя из финансовой стороны отношений» лизинг рассматривают как одну из форм кредитования приобретения машин и оборудования, альтернативную традиционной банковской ссуде.

Таким образом, если рассматривать лизинг как передачу имущества во временное пользование на условиях срочности, возвратности и платности, то его можно квалифицировать как товарный кредит в основные фонды. Поэтому в экономическом смысле лизинг есть кредит, предоставляемый лизингодателем лизингополучателю в форме передаваемого в пользование имущества. Субъектами кредитных отношений здесь выступают в лице заимодавца — лизингодатель и в лице заемщика — лизингополучатель, а объектом ссуды являются машины, оборудование, транспортные средства и другие элементы основных средств.

При лизинге право пользования имуществом отделяется от права владения им. Лизингодатель сохраняет за собой право владения на передаваемое в лизинг имущество, тогда как право его использования переходит к лизингополучателю. За обладание этим правом он производит согласованные с лизингодателем лизинговые платежи. После окончания срока лизинга объект (передаваемое в пользование имущество) остается собственностью лизингодателя. В ряде случаев в лизинговом договоре может быть предусмотрено право лизингополучателя на покупку объекта после истечения срока договора. В этом случае к нему после оплаты объекта лизинга переходит и право собственности на него.

Лизинг- сравнительно молодой инструмент финансирования, но по сравнению с традиционными формами он обладает существенными преимуществами. Основное преимущество лизинга по сравнению с другими способами инвестирования заключается в том, что предприниматель может начать свое дело, располагая лишь частью необходимых финансовых средств для приобретения основных фондов.

Лизинг — это также дополнительные услуги для клиента. К числу особенно важных преимуществ лизинга относится и довольно широкий спектр дополнительных услуг, которые лизинговые фирмы предоставляют своим клиентам.

Итак, в развитии лизинга заинтересованы:

1) Лизингополучатели — потребители оборудования. Они имеют возможность эксплуатации дорогостоящего оборудования за небольшую лизинговую плату. В настоящий период в странах с рыночной экономикой лизинговые операции для хозяйствующего субъекта становятся преимущественными при техническом перевооружении производства;

2) Поставщики оборудования, его производители. За счет лизинга расширяется рынок сбыта производимого ими оборудования. Кроме того, поставщик получает сумму стоимости оборудования единовременно;

3) Лизинговые компании — инвесторы, которым лизинг обеспечивает необходимую прибыль на вложенный капитал при более низком риске (по сравнению с обычным кредитованием). До завершающего платежа компания является собственником оборудования и в случае срыва расчетов или банкротства лизингополучателя может востребовать оборудование и реализовать его для погашения убытков. Кроме того, в большинстве стран банки, занимающиеся лизингом, имеют значительные налоговые льготы.

Таким образом, лизинг интересен не только для клиентов с ограниченными возможностями, но и для сильных в финансовом отношении предприятий. Это и послужило причиной его столь стремительного распространения.

1.2 Виды лизинговых операций

Современный рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции. Для организации целенаправленной практической работы по освоению лизинговых отношений важное значение имеет правильное определение возможных видов, форм и способов их реализации, тем более, что мировая практика выработала многочисленные варианты лизинговых соглашений.

Виды лизинга дифференцируют в зависимости от формы организации сделки, продолжительности отношений, объема обязанностей сторон, особенностей объектов лизинга и условий их амортизации, типа лизинговых платежей, отношения к налоговым льготам и секторам рынка Существующие формы лизинга можно объединить в два основных вида — оперативный и финансовый лизинги.

Оперативный лизинг — это арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта.

Для оперативного лизинга характерны следующие основные признаки:

— лизингодатель не рассчитывает возместить все свои затраты за счет поступления лизинговых платежей от одного лизингополучателя;

— лизинговый договор заключается, как правило, на 2 — 5 лет, что значительно меньше сроков физического износа оборудования, и может быть, расторгнут лизингополучателем в любое время;

— риск порчи или утери объекта лежит в основном на лизингодателе. В лизинговом договоре может предусматриваться определенная ответственность лизингополучателя за порчу переданного ему имущества, но ее размер значительно меньше первоначальной цены имущества;

— ставка лизинговых платежей обычно выше, чем при финансовом лизинге. Это вызвано тем, что лизингодатель, не имея полной гарантии окупаемости затрат, вынужден учитывать различные коммерческие риски (риск не найти арендатора на весь объем имеющегося оборудования, риск поломки объекта сделки, риск досрочного расторжения договора) путем повышения цены на свои услуги;

— объектом сделки являются наиболее популярные виды машин и оборудования.

При оперативном лизинге лизинговая компания приобретает оборудование заранее, не зная конкретного арендатора. Поэтому фирмы, занимающиеся оперативным лизингом, должны хорошо знать конъюнктуру рынка инвестиционных товаров как новых, так и бывших уже в употреблении. Лизинговые компании при этом виде лизинга сами страхуют имущество, сдаваемое в аренду, и обеспечивают его техобслуживание и ремонт.

Финансовый лизинг — это соглашение, предусматривающее в течение периода своего действия выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя.

Финансовый лизинг характеризуется следующими основными чертами:

— участие третьей стороны (производителя или поставщика объекта сделки);

— невозможность расторжения договора, в течение так называемого основного срока аренды, т.е. срока, необходимого для возмещения расходов арендодателя. Однако на практике это иногда происходит, что оговаривается в соглашении о лизинге, но в этом случае стоимость операции значительно возрастает;

— более продолжительный срок лизингового соглашения (обычно близкий сроку службы объекта сделки);

— объекты сделок, как правило, отличаются высокой стоимостью.

После завершения срока контракта лизингополучатель может:

— купить объект сделки, но по остаточной стоимости;

— заключить новый договор на меньший срок и по льготной ставке;

— вернуть объект сделки лизинговой компании.

О своем выборе лизингополучатель сообщает лизингодателю за 6 месяцев или в другой период до окончания срока договора. Если в договоре предусматривается соглашение (опцион) на покупку предмета сделки, то стороны заранее определяют остаточную стоимость объекта. Обычно она составляет от 1 до 10% первоначальной стоимости, что дает право лизингодателю начислять амортизацию на всю стоимость оборудования.

Поскольку финансовый лизинг по экономическим признакам схож с долгосрочным банковским кредитованием капитальных вложений, то особое место на рынке финансового лизинга занимают банки, финансовые компании и специализированные компании, тесно связанные с банками.

Лизинговые операции также можно классифицировать в зависимости от состава участников:

1) Прямой лизинг — собственник имущества (поставщик) самостоятельно, без посредников, сдает объект в лизинг.

Частный случай прямого лизинга — возвратный лизинг, при котором собственник оборудования продает его лизинговой фирме и одновременно берет это оборудование у него в аренду. В результате такой операции продавец становится арендатором. Применяется она в случаях, когда собственник объекта сделки испытывает острую потребность в денежных средствах и с помощью данной формы лизинга улучшает свое финансовое состояние.

2) Косвенный лизинг — передача имущества осуществляется через посредника (лизинговую компанию или банк).

По объему оказываемых услуг лизинг подразделяется на:

1) Чистый лизинг — все обслуживание арендуемого имущества берет на себя лизингополучатель.

2) Лизинг с полным набором услуг — полное обслуживание лежит на лизингодателе.

3) Лизинг с частичным набором услуг — в данном случае на лизингодателя возлагается только часть функций по обслуживанию имущества.

В зависимости от сектора рынка лизинг бывает внутренним (когда все участники сделки находятся в одной стране) и международным (хотя бы один из участников — представитель другой страны).

По характеру лизинговых платежей лизинг подразделяется на:

1) Лизинг с денежным платежом (платежи осуществляются в денежной форме).

2) Компенсационный лизинг — арендные платежи осуществляются поставками продукции, изготовленной на оборудовании, являющемся объектом лизинговой сделки.

3) Лизинг со смешанным платежом (комбинация предыдущих двух видов).

На практике существует множество форм лизинговых сделок, однако их нельзя рассматривать как самостоятельные типы лизинговых операций.

Под формами лизинговых сделок понимаются устоявшиеся модели лизинговых контрактов. Наибольшее распространение в международной практике получили следующие формы лизинговых операций:

1) Лизинг “стандарт” — при этой форме лизинга поставщик продает объект сделки финансирующему обществу, которое через свои лизинговые компании сдает его в аренду потребителям.

2) Лизинг “поставщику” — в этом случае продавец оборудования также становится лизингополучателем, как и при возвратном лизинге, но арендованное имущество используется не им, а другими арендаторами, которых он обязан найти и сдать им объект сделки в аренду. Субаренда является обязательным условием в контрактах подобного рода.

3) Возобновляемый лизинг — в лизинговом соглашении при данной форме предусматривается периодическая замена оборудования по требованию арендатора на более совершенные образцы.

4) Групповой (акционерный) лизинг — сдача в аренду крупномасштабных объектов (самолеты, суда, буровые платформы, вышки). При таких сделках в роли лизингодателя выступает несколько компаний.

5) Генеральный лизинг — право лизингополучателя дополнять список арендуемого оборудования без заключения новых контрактов.

6) Контрактный наем — это специальная форма лизинга, при которой лизингополучателю предоставляются в аренду комплектные парки машин, сельскохозяйственной, дорожно-строительной техники, тракторов, автотранспортных средств.

7) Лизинг с привлечением средств — лизингодатель получает долгосрочный заем у одного или нескольких кредиторов на сумму до 80% сдаваемых в аренду активов. Кредиторы — крупные коммерческие и инвестиционные банки, располагающие значительными ресурсами, привлеченными на долговременной основе. Финансирование лизинговых сделок банками осуществляется обычно двумя способами:

а) Заем — банк кредитует лизингодателя, предоставляя ему кредит на одну или на целый пакет лизинговых соглашений. Сумма кредита зависит от репутации и кредитоспособности лизингодателя;

б) Приобретение обязательств — банк покупает у лизингодателя обязательства его клиентов без права на регресс, учитывая при этом репутацию лизингополучателей и эффективность проекта. Данный способ применяется при крупных разовых сделках с участием надежных заемщиков. Банки при организации финансирования проекта с участием лизинговой компании выступают также в качестве гарантов. Обеспечением банковской ссуды при получении ее лизингодателем (без права обратного требования к лизингополучателю) являются объекты лизинговой сделки и лизинговые платежи.

1.3 Субъекты и объекты лизинговых операций

Основу лизинговой сделки составляют

1. Объект сделки. Объектом лизинговой сделки может быть любой вид материальных ценностей, если он не уничтожается в производственном цикле. По природе арендуемого объекта различают лизинг движимого и недвижимого имущества.

2. Субъект лизинга. Субъектами лизинговой сделки являются стороны, имеющие непосредственное отношение к объекту сделки. При этом их можно подразделить на прямых и косвенных участников.

Рассмотрим объекты и субъекты лизинговой сделки. Объектами лизинга являются элементы активной части основных фондов. В лизинг может передаваться практически любой объект, если он не уничтожается в производственном цикле. В зависимости от характера объекта лизинга различают лизинг движимого имущества (машинно-технический лизинг) и лизинг недвижимого имущества.

Объектами движимого лизинга являются:

— транспортные средства (грузовые и легковые автомобили, самолеты, вертолеты, суда);

— строительная техника;

— средства теле- и дистанционной связи;

— ставки;

— средства вычислительной техники;

— другое производственное оборудование, механизмы в приборы.

Лизингу свойственен трехсторонний характер взаимоотношений, т.е. в лизинговой сделке, как правило, принимают участие три субъекта.

Первым из них является собственник имущества, предоставляющий его в пользование на условиях лизингового соглашения, — лизингодатель. В его лице могут выступать:

— учреждение банка, в уставе которого предусмотрен этот вид деятельности;

— финансовая лизинговая компания, создаваемая специально для осуществления лизинговых операций, основной и фактически единственной функцией которой является оплата имущества, т. е. финансирование сделки;

— специализированная лизинговая компания, которая в дополнение к финансовому обеспечению сделки берет на себя комплекс услуг нефинансового характера:

— содержание и ремонт имущества, смену изношенных частей, консультации по его использованию и т. д.;

— любая фирма или предприятие, для которых лизинг непрофилирующая, но и не запрещенная уставом сфера предпринимательства, и которые имеют финансовые источники для проведения лизинговых операций.

Вторым участником лизинговой сделки является пользователь имущества — лизингополучатель, которым может быть любое юридическое лицо независимо от формы собственности: государственное предприятие (организация), кооператив, малое предприятие, акционерное общество, товарищество и т. д.

И, наконец, третий участник лизинговой сделки — продавец имущества лизингодателю (поставщик), которым также может быть любое юридическое лицо: производитель имущества, снабженческо-сбытовая, торговая организация и т. д.

“Лизинговыми” называют все фирмы, осуществляющие арендные отношения независимо от вида аренды (краткосрочной, среднесрочной или долгосрочной). По характеру своей деятельности они подразделяются на узкоспециализированные и универсальные.

Узкоспециализированные компании обычно имеют дело с одним видом товара (легковые автомобили, контейнеры) или с товарами одной группы стандартных видов (строительное оборудование, оборудование для текстильных предприятий). Лизинговые компании в основном сами осуществляют техническое обслуживание и следят за поддержанием его в нормальном эксплуатационном состоянии.

Универсальные лизинговые фирмы передают в аренду разнообразные виды машин и оборудования. Они предоставляют арендатору право выбора поставщика необходимого ему оборудования, размещения заказа и приемки объекта сделки. Техническое обслуживание и ремонт предмета аренды осуществляет или поставщик, или сам лизингополучатель. Лизингодатель, таким образом, выполняет фактически функцию учреждения, организующего финансирование сделки.

3. Срок лизинга (период). Под периодом лизинга понимается срок действия лизингового договора. Поскольку лизинг является особой формой долгосрочной аренды, то высокая стоимость и длительный срок службы объектов сделки определяют временные рамки периода лизинга. При установлении срока лизингового договора лизингодатель и лизингополучатель учитывают следующие моменты

· срок службы оборудования, определяемый его технико-экономическими данными. Срок лизингового контракта не может превышать срока возможной эксплуатации оборудования с учетом условий эксплуатации объекта арендатором. Срок договора может ограничиваться законодательно.

· период амортизации оборудования устанавливается правительственными органами. При финансовом лизинге срок договора обычно совпадает с периодом амортизации

· цикл появления более производительного или дешевого аналога сделки. Принимать во внимание этот фактор особенно важно в отраслях, осуществляющих обновление выпускаемой продукции в короткие сроки

· динамику инфляционных процессов. Для лизингодателя невыгодно заключать договор при быстрорастущей инфляции на продолжительный срок с фиксированными арендными платежами и наоборот, при тенденции цен к снижению лизингодатель стремится к более длительному сроку соглашения

· конъюнктуру рынка ссудных капиталов и тенденции его развития. Поскольку лизинговые компании широко пользуются банковским кредитом, то уровень процентных ставок по долгосрочным кредитам, являющимся основой лизингового процента, оказывает непосредственное влияние на длительность лизингового соглашения.

4. Стоимость лизинга. В проекте лизинговых операций наиболее сложным моментом представляется определение суммы лизинговых платежей, причитающихся лизингодателю. При рентинге и хайринге сумма арендных выплат в значительной мере устанавливается конъюнктурой рынка арендуемых товаров. При лизинге в основу расчета лизинговых платежей закладываются методически обоснованные расчеты, что связано со стоимостью объекта сделки и продолжительным сроком лизингового контракта.

В состав любого лизингового платежа входят следующие основные элементы

1) амортизация

2) плата за ресурсы, привлекаемые лизингодателем для осуществления сделки

3) лизинговая маржа, включающая доход лизингодателя за оказываемые им услуги (1-3%)

4) рисковая премия, величина которой зависит от уровня различных рисков, которые несет лизингодатель.

Плата за ресурсы, лизинговая маржа и рисковая премия составляют лизинговый процент. Для расчета суммы арендных платежей используется формула аннуитетов (ежегодных платежей по конкретному займу), которая выражает взаимосвязанное действие на их величину всех условий лизингового соглашения суммы и срока контракта, уровня лизингового процента, периодичности платежей. Эта формула имеет такой вид

Р = А (ИТ) : (1 — 1(1 + ИТ) Т П ) , (1)

где Р — сумма арендных платежей

А — сумма амортизации или стоимость арендуемого имущества

П — срок контракта

И — лизинговый процент

Т — периодичность арендных платежей.

5. Услуги, предоставляемые по лизингу. Лизинг характеризуется большим разнообразием услуг, которые могут быть предоставлены лизингополучателю. Все виды этих услуг условно делятся на две группы

— технические услуги, связанные с организацией транспортировки объекта лизинга к месту его использования клиентом монтажом и наладкой сданного в лизинг оборудования техническим обслуживанием и текущим ремонтом оборудования (особенно в случае сложного новейшего оборудования)

— консультационные услуги — услуги по вопросам налогообложения, оформления сделки и другие.

Главное обязательное условие лизинга, заключается в том, что объекты, передаваемые в лизинг, могут быть использованы исключительно для предпринимательских целей. Широкое распространение получила классификация объектов лизинга по признаку движимости имущества и соответствующее выделение движимых вещей и недвижимости. В отличии от объектной аренды, в лизинг не могут передаваться земельные участки и природные комплексы, являющееся основой всех объектов недвижимости вообще. Во всех случаях объект лизинга должен быть наиболее точно определен, идентифицирован. На практике в лизинг передается чаще всего различное технологическое оборудование с высокими темпами морального старения, дорогостоящие машины, станки, приборы, строительная техника, автомобили, речные и морские суда, вычислительная техника, здания, сооружения и т.д. Субъектами классического лизинга являются 3 основных лица: лизингодатель, лизингополучатель и производитель (продавец) предмета лизинга (табл. 1.).

Таблица 1

Субъекты лизинговых отношений

Производители (продавцы) предмета лизинга

-финансово-кредитные юридические лица учреждения осуществляющие производство товаров

— государственные и местные органы власти

-предприниматели без образования юридического лица (ферлизинговые компании и др.)

— специализированные отрастовые компании

— финансовые компании, финансирующие сделки

-филиалы, подразделения предприятий-изготовителей оборудования

— другие лица, оказывающие услуги

— дилеры, действуют за свой счет, рискуя своим имуществом

— маклеры, не являются стороной в сделке

-снабженческо-сбытовые отделы организации

— брокеры-посредники и другие органы

— дистрибьюторы — оптовые посредники(представители)

— производители оборудования комитеты по управлению

— агенты — действуют от имени и в пользу заказчика

Сдавать имущество в лизинг имеют право его собственники или их представители. Поставщиками могут быть такие фирмы, которые обеспечивают гарантированные поставки заранее определенного типа оборудования, запасных частей и, возможно, фирменных услуг по техническому сервису.

Посредники — профессиональные участники лизинговых операций, выступают в качестве представителя клиента перед другими участниками лизинговых отношений или самостоятельного субъекта сделок с поставщиком, покупающего у него оборудование в собственность с целью последующей реализации другим клиентам.

Среди посредников, участвующих в лизинговых сделках, выделяют ряд профессиональных специализированных предпринимателей с различным кругом прав и обязанностей (табл. 2.).

Посредники — это лица, представляющие интересы товаропроизводителя и потребителя, а часто и действующие от их имени. Они способствуют повышению эффективности работы производителей, поскольку позволяют им сосредоточится на самом процессе производства, передавая функции продвижения товара посреднику.

Профессиональные предприниматели — посредники лизинговых сделок

Характеристика, права и обязанности

действует полностью от своего имени на основе независимых отношений как с производителями так и с покупателями лизингового имущества устанавливает цены, изучает рынок, оказывает сервисные услуги

мелкий независимый предприниматель, который за свой счет закупает необходимое оборудование и продает потребителям, может участвовать в рекламе и сервисном обслуживании техники

действует по поручению и за счет клиентов сводит заинтересованные стороны, но риск на себя не принимает

совершает сделки от своего имени, но за счет клиента отвечает за убытки, если превышает свои полномочия

подбирает и сводит заинтересованные лица для сделки, но сам в них не участвует, без официального одобрения сторон не может совершить сделки

получает у производителей оборудование (имущество) на условиях комиссии и организует его сбыт по ценам, не ниже установленных продавцом право на имущество остается за поставщиком

совершает сделки от имени и по поручению своей фирмы действует в пределах установленных в договоре полномочий

действует за счет и от имени клиента(потребителя) на определенной территории, полномочия имеет не на одну конкретную сделку, а на согласованный срок

не только продает, но и доставляет объект лизинга пользователю

разъездной представитель фирмы

реализует лизинговое имущество путем рассылки каталогов потенциальным покупателям- арендаторам

не участвует в доходах и не дает гарантии заказчику

проводит исследования в деловых кругах с оплатой в процентах от сделок

1.4 Порядок проведения лизинговых операций. Лизинговый договор

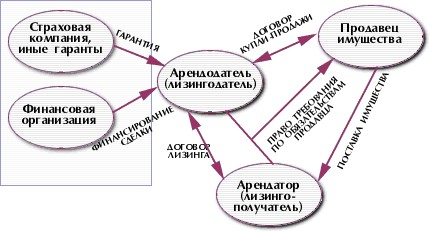

По классической схеме в лизинге принимают участие три стороны: производственник или собственник имущества — продавец, покупатель — лизингодатель и потребитель — лизингополучатель. Взаимоотношения между субъектами классического лизинга строятся по следующей схеме(рис.1). Лизингополучатель самостоятельно подбирает поставщика необходимого ему имущества, но, поскольку у него нет собственных средств и доступа кредитам, он обращается к лизинговой компании с предложением об участии в сделке. Она покупает имущество и на определенных условиях передает его в пользование лизингополучателю.

Организация и техника проведения лизинговых операций определяются особенностями законодательства отдельных стран. Мы рассмотрим наиболее распространенные способы осуществления лизинговых сделок.

Порядок проведения наиболее типичной лизинговой операции может быть описан следующим образом (рис. 1):

Предприятие, нуждающееся в новом оборудовании, обращается к коммерческому банку с просьбой о предоставлении лизинга (1). Банк требует и изучает финансовое положение предприятия за 3 года. Банк обращается к поставщику, согласует цену оборудования, необходимого для клиента, покупает его (2). Поставщик оборудования передает права собственности покупателю оборудования (3). Поставка и монтаж оборудования поставщиком предприятию-пользователю (4). Платежи предприятия-пользователя собственнику оборудования, осуществляемые согласно договору о лизинге (5).

Размещено на http://www.allbest.ru/

Рисунок 1 Схема проведения лизинговой операции

Лизинговый договор зависит от вида лизинговой операции. В обобщенном виде лизинговый договор состоит из следующих разделов:

1. Стороны договора. В лизинговом договоре участвуют две стороны: лизингодатель — собственник оборудования и лизингополучатель — пользователь оборудования.

2. Предмет договора. Указывается тип, модель, марка оборудования, предоставляется техническая документация. Здесь же указывается поставщик оборудования, срок, к которому лизингополучатель обязуется вернуть технику.

3. Срок действия договора. Договор вступает в силу с даты ввода объекта сделки в эксплуатацию и действует в течение установленного срока.

4. Права и обязанности сторон. Перечисляется подробный перечень обязанностей лизингодателя и лизингополучателя.

5. Условия лизинговых платежей. Здесь определяются форма, размер, вид, способ платежа по лизинговой сделке.

6. Страхование объекта сделки. В зависимости от вида лизинга страхование осуществляет либо лизингодатель, либо лизингополучатель.

7. Порядок расторжения договора. В этом пункте оговариваются условия досрочного расторжения договора, например, не произведен монтаж оборудования, возникли форс-мажорные обстоятельства, одна из сторон договора не выполняет свои обязанности.

Спрос на рынке лизинга обеспечивают в первую очередь предприниматели всех отраслей народного хозяйства, а также отдельные граждане. Потребители лизинговых услуг должны отвечать следующим основным требованиям: обеспечивать высокую норму и массу прибыли, иметь достаточную профессиональную и экономическую подготовку и надежные гарантии платежеспособности.

Во многих случаях договор лизинга рассматривается как специфическая разновидность договора аренды. Однако содержание и объем прав и обязанностей лизингодателя и лизингополучателя по лизинговому договору не в полной мере адекватны правам н обязанностям арендодателя и арендатора по договору аренды. Вместе с тем договор аренды имеет наиболее сходные черты с договором лизинга. Лизингополучатель не только получает объект в пользование, но на него возлагаются традиционные обязанности, связанные с правом собственности, т.е. фактически он выполняет все обязанности покупателя (за исключением оплаты объекта лизинга, которую производит лизингодатель). Исходя из этого он берет на себя риск случайной гибели имущества и страхует его в пользу лизинговой компании.

Лизинг осуществляется, по договору лизинга, регулирующему правоотношения между субъектами лизинга, и в зависимости от особенностей осуществления лизинговых операций может быть двух видов — финансовый или оперативный. В зависимости от формы осуществления лизинг может быть возвратным, паевым, международным и т. п.

Согласно Закона «О лизинге» сроки договора лизинга определяются по договоренности сторон в соответствии с требованиями Закона, как-то: по финансовому лизингу устанавливается срок не меньше срока, за который амортизируется 60% стоимости объекта лизинга, во оперативному лизингу — срок меньший срока, за который амортизируется 90% стоимости объекта лизинга.

В соответствии с основами законодательства по истечении срока договора наниматель (арендатор), надлежащим образом исполнявший свои обязанности, имеет при прочих равных условиях преимущественное перед другими лицами право на возобновление договора. При продлении договора на новый срок его условия могут быть изменены по согласованию сторон.

Если наниматель продолжает пользоваться имуществом после истечения срока договора при отсутствии возражений со стороны арендодателя, договор считается возобновленным на тех же условиях на неопределённый срок. При этом каждая из строи вправе в любое время отказаться от договора предупредив об этом другую сторону не менее чем за три месяца, если законодательством иди договором не предусмотрено иное.

Особенностью лизингового договора является то обстоятельство, что поскольку лизингодатель приобретает имущество для передачи в лизинг у поставщика, последний несет ответственность за его недостатки, Лизингодатель обязан потребовать от поставщика устранения недостатков или замены имущества.

Если лизингодатель не предоставит в пользование лизингополучателя в оговоренные договором сроки объект лизинга, лизингополучатель вправе требовать от него это имущество и требовать возмещения убытков, причиненных задержкой исполнения, либо отказаться от договора и взыскать убытки, причиненные его неисполнением. К непредставлению имущества приравнивается несвоевременное его предоставление или передача имущества, не соответствующего условиям договора и (или) назначению имущества.

Если продавец или лизингодатель просрочили срок передачи объекта лизинга, риск его случайного уничтожения или повреждения в период просрочки несет сторона, допустившая просрочку срока передачи.

В целях обеспечения интересов субъектов лизинга во время выполнения ими лизинговых операций объект лизинга и риски, связанные с выполнением лизинговых договоров, риски случайного уничтожения или повреждения объектов лизинга подлежат страхованию по договоренности сторон договора лизинга.

Рассмотрим распределение обязанностей между лизингодателем и лизингополучателем по использованию и содержанию объекта лизинга.

Лизингополучатель обязан принять и надлежащим образом пользоваться объектом лизинга, содержать его в соответствии с согласованными сторонами условиями договора, согласно которым он был, передан, с учетом естественного износа и изменений состояния имущества; в указанные договором лизинга сроки в соответствии с его условиями предоставить лизингодателю сведения о техническом состоянии объекта лизинга и своем финансовом состоянии, доступ для проверки объекта лизинга и условий его эксплуатации.

Лизингодатель обязан передать принадлежащее ему по праву собственности имущество в пользование лизингополучателю или поручению последнего в соответствии с его выбором и определенной им спецификацией, заключить договор купли-продажи имущества с соответствующим продавцом, и передать имущество в пользование лизингополучателю; своевременно и в полном объеме выполнять взятые на себя обязательства перед лизингополучателем относительно содержания объекта лизинга (ремонт, техническое обслуживание и т. п.) в соответствии с условиями договора, если иное не предусмотрено договором лизинга.

Важнейшей обязанностью лизингополучателя является своевременное внесение лизинговых платежей. При неуплате лизинговых платежей в течение двух очередных сроков лизингодатель имеет право требовать возврата в бесспорном порядке имущества, переданного в лизинг.

Итак, лизингополучатель за пользование объектом лизинга вносит периодические лизинговые платежи. Величина периода, за который вносится лизинговый платеж, устанавливается по договору лизинга и может быть неравномерной.

Лизинговые платежи включают:

— сумму, возмещающую при каждом платеже часть стоимости объекта лизинга, амортизируемую за срок, за который вносится лизинговый платеж;

— сумму, уплачиваемую лизингодателю в качестве процента за привлеченный кредит для приобретения имущества по договору лизинга;

— платеж в качестве вознаграждения лизингодателю за полученное в лизинг имущество;

— возмещение страховых платежей по договору страхования объекта лизинга, если объект застрахован лизингодателем;

— иные расходы лизингодателя, предусмотренные договором лизинга.

Изменение условий договора и его досрочное прекращение допускаются по соглашению сторон. По требованию одной из сторон договор может быть изменен или расторгнут по решению суда, арбитража или третейского суда в случаях, предусмотренных законодательными актами.

Досрочное расторжение договора лизинга по требованию лизингодателя возможно в случаях, предусмотренных Законом «О лизинге»:

1) если лизингополучатель умышленно или по неосторожности ухудшает состояние имущества;

2) если лизингополучатель не внес лизинговые платежи в течение двух очередных сроков;

3) если лизингополучатель не производит капитального ремонта в тех случаях, когда по закону или по договору капитальный ремонт входит в его обязанности.

2. Анализ лизинговых операций на примере ОАО «Авангард-Лизинг»

2.1 Краткая информация о ОАО «Авангарл-Лизинг»

ОАО «Авангард-Лизинг» — универсальная лизинговая компания, оказывающая услуги лизинга производственно — технологического оборудования, транспорта и недвижимости. ОАО «Авангард-Лизинг» работает на российском рынке с конца 1999 года и входит в число крупнейших лизинговых компаний России.

Компания занимается как классическим финансовым лизингом, когда предметом лизинга является высокотехнологичное, ликвидное оборудование или техника, так и финансированием крупных проектов по строительству и техническому оснащению производственных комплексов. В первой половине 2008 года объем лизингового портфеля превысил $1 264,8 млн.

Заключено 208 договоров лизинга различного оборудования и недвижимости.

Динамика роста объема лизингового портфеля (на 01.07.2008), млн. USD [9].

Финансовым гарантом компании «Авангард-Лизинг» является ОАО АКБ «АВАНГАРД». Банк значительно расширил сотрудничество с международными финансовыми организациями. Благодаря этому активно развивается программа лизинга импортного технологического оборудования с привлечением западного финансирования под гарантии экспортных кредитных агентств (ЭКА) стран Европы и США.

Общая стоимость оборудования, переданного в лизинг с привлечением финансирования под гарантии ЭКА, составляет около $355 млн. Данная программа позволяет предприятиям среднего бизнеса получить западное финансирование и существенно снизить стоимость модернизации основных фондов. Репутация, заработанная компанией на международных финансовых рынках позволила ОАО «Авангард-Лизинг» привлечь несвязанный синдицированный кредит западных банков на сумму около 100 млн евро (150 млн швейцарских франков) сроком на 5 лет. В синдикации участвовали такие банки, как CREDIT SUISSE, BAYERISCHE LANDESBANK и NORDKAP BANK AG. Средства направлены на финансирование новых лизинговых проектов компании. Имея возможность привлечения несвязанных дешевых ресурсов напрямую от западных банков, ОАО «Авангард-Лизинг» планирует существенно улучшить для клиентов условия лизинга по таким направлениям, как лизинг вагонов, недвижимости и прочей техники и оборудования отечественного производства, под которую раннее не было возможности привлекать дешевые ресурсы.

2.2 Принципы лизинговых отношений

При проведении лизинговых операций ОАО «Авангард-Лизинг» руководствуется следующими принципами:

2. добровольность отношений;

3. договорные отношения;

4. нерасторжимость договора при смене собственника имущества;

5. целенаправленность и конкретность;

7. обособление права пользования имуществом от собственника;

9. возвратность имущества;

10. право выкупа имущества лизингополучателем.

1. Инновационность лизинга состоит в основных его качественных отличиях от кредитных операций банка. В соответствии с действующим законодательством, нормативно-правовыми актами НБУ и внутрибанковскими положениями, а также обычаями делового оборота к наиболее существенным преимуществам использования лизинга в сравнении с кредитом можно отнести следующие:

— при финансовом лизинге переговоры с производителями и поставщиками, оформление договоров купли-продажи, регистрацию имущества производит лизингодатель, что сокращает временные и материальные затраты лизингополучателя, упрощает процедуру получения оборудования;

— получение кредита под закупку оборудования может быть сопряжено с повышенными по сравнению с лизингом требованиями по обеспечению сделки (необходимость банковской гарантии, поручительства, залога или других способов обеспечения исполнения обязательств предприятия перед кредитором). В лизинге же, напротив, в качестве предмета залога может выступать оборудование, предоставляемое в лизинг;

— участники лизинговой сделки имеют возможность применять механизм ускоренного начисления амортизации имущества. Предмет лизинга учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению. В первом случае амортизационные отчисления входят в лизинговые платежи, во втором достигается экономия на отчислениях предприятия при уплате налога на имущество, налогооблагаемой базой, для которого при ускоренной амортизации становится быстро уменьшаемая остаточная стоимость имущества; При кредите предприятие учитывает приобретенное оборудование на собственном балансе, и не допускается его ускоренная амортизация, что замедляет процесс инвестирования денежных средств в основные производственные фонды;

— при прочих равных условиях лизинговая сделка заключается на более длительный срок в отличие от договора о предоставлении кредита, что позволяет уменьшить регулярные выплаты платежей и тем самым увеличить оборотные средства предприятия. При этом сохраняется кредитная линия в банке (если она существует), уменьшается зависимость от обычных источников финансирования;

— в отличие от кредита, когда оборудование приобретается сразу после получения кредитных средств, при лизинге обычно существует возможность выбора: выкупить объект лизинга, продлить договор или привлечь новое современное оборудование;

— при лизинге по согласованию с лизинговой компанией возможно гарантийное и последующее сервисное обслуживание оборудования поставщиком или лизингодателем.

2. Проведение лизинговых операций заключается в соблюдении принципа добровольности, т.е. лизинговые отношения совершаются по собственному желанию субъектов лизинга, без принуждения.

В условиях рыночной экономики возникает объективная потребность во взаимодействии между собой различных субъектов хозяйственного оборота: поставщиков, потребителей, партнеров, посредников, страховщиков и т.д. Это взаимодействие осуществляется, как правило, в форме сделок.

3. Сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение прав и обязанностей. Каждый участник сделки принимает на себя определенные обязательства и получает определенные права. Эти права и обязательства сторон закрепляются в договоре. Договор есть соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. В договоре закрепляются предмет договоренности, взаимные права и обязанности лиц, последствия нарушения договора.

4. Принцип нерасторжимости договора при смене собственника имущества, заключается в том, что во время действия договора лизинга может произойти продажа предмета лизинга другому лизингодателю, при этом пользование имуществом сохраняется за первоначальным лизингополучателем.

5. Принцип целенаправленности и конкретности основан на обязательном достижении конкретных хозяйственных целей, решении социально-экономических задач, оговоренных сторонами лизингового соглашения и определенных в договоре лизинга.

6. Принцип платности заключается в том, что лизингополучатель вносит определенную плату за пользование объектом лизинга. Лизинговые платежи включают:

— сумму, которая возмещает полную стоимость лизингового имущества;

— сумму, которая оплачивается лизингодателю как процент за предоставленный кредит для приобретения имущества по договору лизинга;

— комиссионное вознаграждение лизингодателю;

— сумму страховых платежей по договору страхования объекта лизинга;

— другие затраты лизингодателя, предусмотренные договором лизинга.

7. Принцип обособления права пользования имуществом от собственника — при лизинге собственность на предмет аренды сохраняется за лизингодателем, а клиент приобретает его лишь во временное пользование, т.е. право пользования имуществом отделяется от права владения им. По окончанию сделки лизинговое имущество может быть выкуплено клиентом по остаточной стоимости.

8. Принцип срочности — выплата стоимости имущества в течение определенного периода лизингования.

9. Возвратность имущества — принцип, согласно которому предмет лизинга по окончании срока действия договора лизинга должен быть возвращен лизингодателю.

10. Или в другом случае, если это оговорено в договоре лизинга, лизинговое имущество может быть выкуплено лизингополучателем у лизингодателя по остаточной стоимости.

3. Особенности развития лизинговых операций в России

В настоящее время в России действует более двух десятков лизинговых компаний. Первыми были зарегистрированы компании «Росагроснаб» (лизинг отечественной сельскохозяйственной техники) и «Аэролизинг» (лизинг самолетов). Много лизинговых компаний создано банками — «Интеррослизинг» (ОНЭКСИМ-банк), «Балтлиз» (петербургский Промстройбанк), «Лизинг-бизнес» (Мосбизнесбанк), «Инкомлизинг» (Инком-банк), «Межсбер-Юраско Лизинг» (Межэкономсбер-банк) и другие.

То, что лизинговые фирмы создаются в России либо при государственной поддержке (как в случае с «Росагроснабом»), либо при поддержке крупного банковского капитала, вполне понятно. Предмет лизинга — производственное оборудование — дорог, а значит, лизинговым компаниям необходим источник более или менее дешевых финансовых ресурсов.

Лизинговые компании, созданные банками, ориентируются на оказание стандартных лизинговых услуг широкому кругу клиентов, что не исключает, с другой стороны, преимущественного обслуживания клиентов «собственного» банка. Обычно банки не только финансируют деятельность дочерних компаний, но и активно поставляют им клиентов из числа тех, кто обращается напрямую в банк за получением кредита на приобретение основных средств. Естественно, что компании, входящие в структуру крупных банков, и сами являются наиболее крупными на рынке, имеющими большой портфель заказов, схожие с западными, а значит, наиболее современные методы работы, квалифицированный персонал.

Лизинговые компании, созданные государственными и муниципальными структурами, жестко ориентированы на осуществление лизинговых сделок с определенными типами клиентов. Условия лизинговых сделок, предлагаемые этими компаниями, а они обычно используют льготное бюджетное финансирование, являются более привлекательными для клиентов, по сравнению с условиями, предлагаемыми коммерческими лизинговыми компаниями, однако доступность их услуг сильно ограничена.

Лизинговые операции и их роль в деятельности банка

Лизинг – представляет собой такой вид инвестиционной деятельности, который подразумевает приобретение имущества и дальнейшую его передачу его физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, на основании договора лизинга.

Лизинговая сделка является трехсторонней, в ней принимают участие клиент, поставщик или продавец основных средств, коммерческий банк (выступающий в роли лизингодателя).

Во время осуществления лизинговой сделки необходимо заключить два договора:

- Договор о купле-продаже приобретенного оборудования (других основных средств), заключающийся между лизингодателем и поставщиком (продавцом);

- Договор лизинговой сделки, заключающийся между лизингополучателем и коммерческим банком – лизингодателем. Договор содержит в себе информацию о передаче лизингового имущество во временное пользование.

Участники лизинговой сделки:

Рисунок 1. Участники лизинговых отношений. Автор24 — интернет-биржа студенческих работ

Поставщик или продавец объекта лизинга это физическое или юридическое лицо, осуществляющее продажу лизингового имущества, в соответствии с заключенным между сторонами договором купли-продажи с коммерческим банком (лизингодателем), в оговоренный договором срок и на определенных условиях.

Коммерческий банк, выступающий в роли лизингодателя. Банк, за счет собственного капитала приобретает у поставщика (продавца) по договору купли – продаже основные средства, которые в дальнейшем будут использоваться в качестве объекта лизинга, а затем предоставляет это имущество лизингополучателю, на условиях определенной платы за аренду имущества, на определенный договором лизинга срок, во временное пользование и без возможности перехода права собственности на это имущество лизингополучателю.

Готовые работы на аналогичную тему

Лизингополучатель – это физическое или юридическое лицо, которое обязано принять объект лизинга (имущество коммерческого банка) за определенную плату, на установленный договором лизинга срок использования основных средств, на определенных тем же договором условиях, во временное пользование, без права возможности права собственности на это имущество.

Роль лизинговых операций банка

Лизинговые операции коммерческих банков нашли широкое применение только потому, что именно лизинг приносит выгоды для каждого участника сделки в отдельности.

Каждая сделка по лизингу сопровождается рядом выполняемых действия. К таким действиям можно отнести: регистрацию основных средств (объекта лизинговой сделки), процесс страхования сделки, получение экспортных лицензий, юридически правильное оформление финансовых документов, сопровождающих сделку, предоставление налоговых, валютных и финансовых льгот.

В качестве льгот могут быть выделены государственные субсидии из фондов финансирования экспорта. Сопутствующие услуги коммерческого банка могут также распространяться на транспортно-экспедиторское обслуживание, установку оборудования, запуск объекта, достижение необходимого уровня проектной мощности, осуществление текущего и обязательного видов ремонта, подготовку необходимых кадров для качественной эксплуатации нового оборудования и другие виды услуг.

Что касается налоговых льгот, то суть их заключается в том, что налоговый режим страны коммерческого банка (лизингодателя) может предоставлять право на ускоренное амортизационное списание имущества, которое было оформлено в лизинг. Налоговые льготы проистекают также из того факта, что налогообложение права собственности и права владения различно.

Преимущества лизинговых операций банка

Рисунок 2. Преимущества лизинга. Автор24 — интернет-биржа студенческих работ

Финансовые преимущества лизинга. Такого рода преимущества заключаются в том, что одновременно осуществляется решение вопрос о приобретении основных средств и вопрос, касающийся финансирования лизинговой операции.

Помимо этого, для предпринимателя имеется благоприятное соотношение между частями капитала:

Именно лизинговые сделки дают возможность в скором времени реагировать на изменения, происходящие на рынке услуг и товаров, это увеличивает эффективность использования производственного капитала, поскольку те средства, которые подлежат инвестированию в сделку, относятся к областям, приносящим наибольшие доходы.

Кроме того, платежи по лизингу ни в коей мере не зависят от индекса цен, следовательно они не подлежат изменению, а отличие от цен аренды. Стороны лизинговой сделки, согласно заключенному соглашению, должны согласовать объем выплат по лизинговым платежам, порядок таких выплат и процедуру их осуществления, а наличие льгот позволяет коммерческому банку — лизингодателю учесть финансовые интересы лизингополучателя.

Инвестиционные преимущества. Преимущество заключается в том, что любому предприятию легче всего оформить получение какого-либо основного средства в лизинг, нежели получить кредит на его приобретение.

Объект лизинговой сделки выступает одновременно и залогом по лизингу, то он не требует значительной доли собственных средств, в отличие от предоставляемого коммерческими банками кредитами.

Организационно – эксплуатационные преимущества. Такое преимущество подразумевает собой эксплуатацию вместе с освобождением от едино разового платежа полной стоимости основных средств (объекта лизинга). Эксплуатация имущества, полученного посредством лизинга, приносит временному владельцу прибыль, которая будет необходима для последующей оплаты лизинговых платежей. Остаток от прибыли от имущества и уплаты платежей остается у лизингополучателя.

Также происходит уменьшение потерь, которые связаны со старением имущества.

Сервисные преимущества. Такие преимущества подразумевают следующее: у лизингополучателя есть возможность воспользоваться услугами, которые сопутствуют получение во временное пользование объекта лизинга. К таким услугам относят: операции по страхованию имущества, транспортировка, установка имущества, а также дальнейшее гарантийное обслуживание, подготовка объекта к запуску, профилактика, постоянный осмотр оборудования.

Учетно-бухгалтерские преимущества. Подразумевают собой рассмотрение расходов по лизинговой сделке, как текущие затраты. При этом, платежи по лизинговым операциям должны быть отнесены к на издержки производства пользователя объектом лизинга, именно это и снижает налогооблагаемую прибыль. ,Объект лизинга должен учитываться на балансе коммерческого банка и не отражаться на балансе лизингополучателя.

Лизинговые операции банков

Современный уровень российской экономики свидетельствует о том, что Россия нуждается во внедрении новых технологий практически во всех отраслях экономики. Производство, не способное приспосабливаться к запросам реальных условий, обречено на банкротство.

Лизинг является одним из наиболее прогрессивных методов, который используется для финансирования производства. Благодаря его развитию, предприятия получают доступ к необходимой современной технике. Основные фонды многих российских предприятий устарели и не могут работать в полную силу, обеспечивая стабильный экономический рост организации. Лизинг может сыграть в данной ситуации ключевую роль, а именно способствовать переоснащению средств труда, участвующих неоднократно в производственном процессе промышленных предприятий.

Лизинг способен оказать положительное влияние на стимулирование инвестиционного спроса и в целом на экономику страны. Повышение технической оснащённости в структурообразующих отраслях, способствует развитию инноваций и в итоге приводит к преодолению сложившихся диспропорций в современной экономике. Кроме того, активное использование услуг лизинга, позволяет предприятиям увеличить предложение и ассортимент предоставляемых товаров и услуг.

Сегодня на многих предприятиях необходимость обновления оборудования обусловлена высоким износом оборудования, моральным и физическим устареванием. Для малого бизнеса лизинг является важным инструментом обновления основных фондов ввиду отсутствия больших средств на приобретение дорогостоящего оборудования.

Актуальность работы обусловлена тем, что лизинговый механизм достаточно многогранен и способствует достижению целей не только участников лизинговой сделки, но и экономики страны в целом.

Объектом исследования является дочерняя компания ПАО «Сбербанк России» — АО «Сбербанк Лизинг».

Предмет исследования — особенности проведения лизинговых операций, проводимых АО «Сбербанк Лизинг».

Цель курсовой работы — провести анализ лизинговых операций коммерческого банка и предложить направления их совершенствования.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить понятие, сущность, виды лизинговых операций;

- проанализировать лизинговую инфраструктуру АО «Сбербанк Лизинг»;

- осуществить оценку эффективности лизинговых сделок банка;

- предложить меры по совершенствованию финансового проектирования лизинговой деятельности в АО «Сбербанк Лизинг»;

Методами исследования являются проведение теоретического анализа, построение экономико-статистических моделей, экспертный метод, сравнение, индукция и дедукция.

При написании работы были использованы нормативно-законодательная база, учебные пособия отечественных и зарубежных специалистов, статьи из периодических изданий. Информационную базу исследования составили статистические материалы информационно-статистических агентств.

Глава 1. Сущность и виды лизинга

1.1 Понятие лизинга и лизинговых операций

В мировой практике термин «лизинг» используется для обозначения различного рода сделок, основанных на аренде товаров длительного ползования. В зависимости от срока, на который заключается договор аренды, различают три вида арендных операций:

- краткосрочная аренда (рентинг) — на срок от одного дня до одного года;

- среднесрочная аренда (хайринг) — от одного года до трех лет;

- долгосрочная аренда (лизинг) — от трех до 20 лет и более.

Поэтому под лизингом понимают долгосрочную аренду машин и оборудования или договор аренды машин и оборудования, купленных арендодателем для арендатора с целью их производственного использования, при сохранении права собственности на них за арендодателем на весь срок договора.

Кроме того, лизинг можно рассматривать как специфическую форму финансирования вложений в основные фонды при посредничестве специализированной (лизинговой) компании, которая приобретает для третьего лица имущество и отдает ему в аренду на долгосрочный период. Таким образом, КБ фактически кредитует арендатора. Поэтому лизинг иногда называют “кредит-аренда”.

В отличие от договора купли-продажи, по которому право собственности на товар переходит от продавца к покупателю, при лизинге собственность на предмет аренды сохраняется за арендодателем, а лизингополучатель приобретает лишь его во временное пользование. По истечении срока лизингового договора лизингополучатель может приобрести объект сделки по согласованной цене, продлить лизинговый договор или вернуть оборудование владельцу по истечении срока договора.

Также лизинг отличается от аренды:

-

-

- В отличии от арендатора лизингополучатель оплачивает страховку имущества, его техобслуживание, возмещает потерю собственнику в случае гибели или порчи имущества;

- В случае выявления дефекта в объекте лизинговой сделки лизингополучатель предъявляет не лизингодателю, а поставщику оборудования. В связи с этим на срок лизинговой сделки параллельно предусматривается гарантия поставщика по техническому обслуживанию оборудования.

С экономической точки зрения лизинг имеет сходство с кредитом, предоставленным на покупку оборудования. При кредите в основные фонды заемщик вносит в установленные сроки платежи в погашение долга. При этом банк для обеспечения возврата кредита сохраняет за собой право собственности на кредитуемый объект до полного погашения ссуды.

При лизинге арендатор становится владельцем взятого в аренду имущества только по истечении срока договора и выплаты им полной стоимости арендованного имущества. Однако такое сходство характерно лишь для финансового лизинга. Для другого вида лизинга — оперативного — наблюдается большее сходство с классической арендой оборудования.

По своей юридической форме лизинговая сделка является своеобразным видом долгосрочной аренды инвестиционных ценностей. Четкое определение лизинговой операции имеет важное практическое значение, так как при несоблюдении установленных законом правил ее оформления она не может быть признана лизинговой сделкой, что чревато для участников операции рядом неблагоприятных финансовых последствий.

Причиной широкого распространения лизинга является ряд его преимуществ перед обычной ссудой:

-

- Лизинг предполагает 100%-ное кредитование и не требует немедленного начала платежей. При использовании обычного кредита для покупки имущества предприятие должно около 15% стоимости покупки оплачивать из собственных средств. При лизинге контракт заключается на полную стоимость имущества. Арендные платежи обычно начинаются после поставки имущества арендатору либо позже.

- Мелким и средним предприятиям проще получить контракт по лизингу, чем ссуду. Некоторые лизинговые компании даже не требуют от арендатора никаких дополнительных гарантий, так как предполагается, что обеспечением сделки является само оборудование. При невыполнении арендатором своих обязательств КБ сразу же забирает свое имущество.

- Лизинговое соглашение более гибко, чем ссуда, поскольку предоставляет возможность выработать удобную для покупателя схему финансирования. Ссуда всегда предполагает ограниченные сроки и размеры погашения. Лизинговые платежи по договоренности сторон могут быть ежемесячными, ежеквартальными и т.д., а суммы платежей — отличаться друг от друга.

Ставка может быть фиксированной и плавающей. Иногда погашение может осуществляться после получения выручки от реализации товаров, произведенных на оборудовании, взятом в лизинг, или может быть прокомпенсировано встречной услугой, что позволяет предприятиям без резкого финансового напряжения обновлять производственные фонды. Арендная плата относится на издержки производства и снижает у лизингополучателя налогооблагаемую прибыль.

-

- Риск устаревания оборудования целиком ложится на арендодателя. Арендатор имеет возможность постепенного обновления своего парка оборудования.

- Достаточно простой учет арендуемого имущества. Основными принципами Евролиза по учету лизинговых операций является опубликование арендатором своих финансовых обязательств, вытекающих из лизинговых отношений, и проведение учета и амортизации лизингуемого имущества по балансу предприятия. Цифровая информация по обязательствам на дату составления баланса может быть представлена в форме приложения к балансу. При этом следует отобразить: сумму арендных платежей в данном финансовом году; общую сумму арендных платежей за период контракта и их текущую стоимость на дату составления баланса.

Во многих странах законодательство устанавливает для предприятий обязательное соотношение собственного и заемного капиталов. Так как имущество по лизинговому соглашению учитывается по балансу арендодателя, то арендатор может расширить свои производственные мощности, не затронув этого соотношения.

-

- Платежи по лизингу ведутся из суммы прибыли от используемого оборудования и не подлежат налогообложения, так как являются арендной платой. Банк может изменять размер взносов, чтобы улучшить использование финансовых ресурсов арендатора. Сумма платежей по лизингу фиксируется при подписании договора и не зависит от колебаний валютного курса и изменений банковского процента по долгосрочному кредитованию.

- При международных лизинговых операциях арендатор получает налоговые льготы страны арендодателя, что проявляется в снижении выплат, а также дополнительные услуги (в основном при оперативном лизинге) арендодателя или его представителей (техническое обслуживание и ремонт арендуемого оборудования, консультации по его эксплуатации, передача ноу-хау, поставка запчастей и пр.).

- Международный Валютный Фонд не учитывает сумму лизинговых сделок в подсчете национальной задолженности, т.е. существует возможность превысить лимиты кредитной задолженности, устанавливаемой Фондом по отдельным странам.

Но лизинговым операциям присущи и недостатки:

-

- арендатор не выигрывает на повышении остаточной стоимости оборудования (в частности из-за инфляции);

- если это финансовый лизинг, а научно-технический прогресс делает изделие устаревшим, тем не менее, арендные платежи не прекращаются до конца контракта;

- сложность организации;

- стоимость лизинга больше ссуды, но нельзя забывать, что риск устаревшего оборудования ложится на арендодателя, а потому он берет большую комиссию для компенсации.

Стоимость лизинга может быть ниже или равна стоимости ссуды только при наличии налоговых льгот.

Лизинг может быть построен на налоговой и неналоговой основе. Неналоговый лизинг — это примерно то же, что и обычная ссуда, хотя какие- то другие аспекты могут сделать эту операцию более привлекательной по сравнению с традиционным займом. Лизинг на налоговой основе, который составляет большую часть лизингового бизнеса, предоставляет арендатору дополнительные выгоды через более низкую процентную ставку, чем при обычном займе.

Поскольку право собственности остается за арендодателем, то он имеет возможность частично компенсировать стоимость его приобретения через свой налоговый лист с помощью льгот по амортизации, инвестиционных льгот и затем поделить эти преимущества с арендатором через более низкие арендные платежи. Часто предприятия с низким уровнем доходов не могут воспользоваться своими налоговыми льготами и, арендуя имущество, передают эти льготы арендодателю, который в свою очередь снижает за это процентную ставку.

Лизинг на налоговой основе требует от арендодателя довольно большого уровня налогооблагаемой прибыли, как и финансовых ресурсов. Поэтому многие арендодатели являются специализированными компаниями-филиалами других банков и банковских групп и крупных корпораций типа “Форд Мотор Кредит”, “Шелл лизинг”, ИБМ, “Крайслер Файнэншл” и др.

Лизинг можно классифицировать по количеству участников сделки; типу имущества; сектору рынка; форме лизинговых платежей; объему обслуживания; сроку использования имущества и связанных с ним условий амортизации.

В зависимости от количества участников (субъектов) сделки различают:

-

- двухсторонние лизинговые сделки (прямой лизинг), при которых поставщик имущества и лизингодатель выступают в одном лице;

- многосторонние лизинговые сделки, при которых имущество в лизинг сдает не поставщик, а финансовый посредник, в качестве которого выступает КБ. Классическим вариантом этого вида сделки является трехсторонняя (поставщик — лизингодатель -лизингополучатель).

По типу имущества различают:

-

- лизинг движимого имущества (рабочие машины и оборудование для различных отраслей промышленности, средства вычислительной и оргтехники, транспортные средства и т.п.);

- лизинг недвижимого имущества (производственные здания и сооружения).

В зависимости от сектора рынка, где проводятся лизинговые операции, выделяют:

-

- внутренний лизинг, при котором все участники сделки представляют одну страну;

- международный лизинг, при котором лизингодатель и лизингополучатель находятся в разных странах. Продавец имущества может находиться в одной из этих стран или в другом государстве.

В свою очередь международный лизинг может быть:

- экспортным;

- импортным.

Рисунок 1 Классификация лизинговых сделок

В зависимости от формы лизинговых платежей различают: лизинг с денежным платежом, при котором выплаты производятся в денежной форме;

-

- лизинг с компенсационным платежом (или так называемый компенсационный лизинг), при котором лизингополучатель рассчитывается с лизингодателем товарами, как правило, произведенными на арендуемом имуществе, или путем оказания встречных услуг;

- лизинг со смешанным платежом, при котором часть платежа поступает в денежной форме, а другая в виде товаров или услуг.

По объекту обслуживания передаваемого имущества лизинг подразделяется на:

Чистый (сухой) лизинг — это отношения, при которых все обслуживание имущества берет на себя лизингополучатель. Поэтому в данном случае расходы по обслуживанию оборудования не включаются в лизинговые платежи.

Мокрый лизинг предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, за которые несет ответственность лизингодатель. Кроме этих услуг, по желанию лизингополучателя лизингодатель может взять на себя обязанности по подготовке квалифицированного персонала, маркетинга, поставке сырья и др. [26, с. 112]

Основными видами лизинга, признанными во всем мире, являются:

- финансовый лизинг;

- операционный лизинг. У нас в стране больше известен под названием оперативный лизинг.

Основными критериями для такого разграничения служат срок использования оборудования, связанные с ним условия амортизации (срок окупаемости), и механизм распределения рисков, связанных со случайной гибелью или порчей переданного в лизинг имущества.

Оперативный (операционный) лизинг характеризуется тем, что срок договора лизинга существенно короче, чем нормативный срок службы имущества, и лизинговые платежи не покрывают полной стоимости имущества. Поэтому лизингодатель вынужден его сдавать во временное пользование несколько раз, и для него возрастает риск по возмещению остаточной стоимости объекта лизинга при отсутствии спроса на него. В связи с этим при всех прочих равных условиях размеры лизинговых платежей при оперативном лизинге гораздо выше, чем в финансовом лизинге.

Финансовый лизинг представляет собой операцию по специальному приобретению имущества в собственность с последующей сдачей его во временное владение и пользование на срок, приближающийся по продолжительности к сроку эксплуатации и амортизации всей или большей части стоимости имущества. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от лизинговой сделки.

Быстрый рост лизинговых операций объясняется наличием ряда преимуществ. Преимуществами лизингополучателя являются:

- финансирование сделки по фиксированным ставкам;

- возможность расширения производства и наладка оборудования без крупных затрат и привлечения заемных средств;

- затраты на приобретение оборудования равномерно распределяются на весь срок действия договора. Высвобождаются средства на другие цели;

- защита от устаревания (морального износа) – лизинг способствует быстрой замене старого оборудования на более современное, сокращает риск морального износа;

- не привлекается заемный капитал; в балансе поддерживается оптимальное соотношение собственного и заемного капитала;

- арендные платежи увязаны с прибыльностью использования полученной по лизингу техники;

- техническое обслуживание и ремонт может взять на себя арендодатель;

- возможность обновлять оборудование без значительных затрат;

- налоговые льготы и инвестиционные стимулы;

- приобретение оборудования по окончании договора;

- при оперативном лизинге риск гибели оборудования лежит на арендодателе;

- высокая гибкость, лизинг позволяет оперативно реагировать на рыночные изменения;

- лизинговые платежи не включаются в показатель внешней задолженности страны.

К преимуществам лизингодателя (банка) при лизинговой сделке относят:

- расширение сферы приложения банковского капитала;

- относительно меньший риск, чем предоставление банковских ссуд;

- налоговые льготы;

- возможность установления более тесных контактов с производителями оборудования, что создает дополнительные условия для делового сотрудничества.

1.2. Объекты и субъекты лизинга

Основу лизинговой сделки составляют:

-

- объект сделки;

- субъекты сделки (стороны лизингового договора);

- срок лизингового договора;

- лизинговые платежи;

- услуги, предоставляемые по лизингу.

Объектом лизинга может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке. В зависимости от объекта лизинга различают лизинг оборудования и лизинг недвижимого имущества.

В силу высокой стоимости, сложности осуществления, большого срока подготовки лизинг недвижимого имущества вряд ли найдет широкое применение в нашей стране.

В первую очередь интересен лизинг оборудования. Это подтверждается и зарубежной практикой, где на долю лизинга оборудования приходится основная часть всех лизинговых платежей.

Субъектами лизинга являются:

-

- собственник имущества (лизингодатель) — лицо, которое специально приобретает имущество для сдачи его во временное пользование;

- пользователь имущества (лизингополучатель) — лицо, получающее имущество во временное пользование;

- продавец имущества — лицо, продающее имущество, являющееся объектом лизинга.

Лизингодателем может быть юридическое лицо, осуществляющее лизинговую деятельность, т. е. передачу в лизинг по договору специально приобретенного для этого имущества, или гражданин, занимающийся предпринимательской деятельностью, не имеющими образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя.

В качестве юридического лица могут выступать:

-

- банки и другие кредитные учреждения, в уставе которых предусмотрена лизинговая деятельность (согласно закону «О банках и банковской деятельности в РФ»);

- лизинговые компании — финансовые, специализирующиеся только на финансировании сделки (оплате имущества), или универсальные, оказывающие не только финансовые, но и другие виды услуг, связанные с реализацией лизинговых операций, например техническое обслуживание, обучение, консультации и т. п.;

- любая фирма, в учредительных документах которой предусмотрена лизинговая деятельность, имеющая достаточное количество финансовых средств.

Субъектами лизинговой сделки являются стороны, имеющие непосредственное отношение к объекту сделки. При этом их можно подразделить на прямых участников и косвенных.

К прямым участникам лизинговой сделки относятся: лизинговые фирмы или компании; производственные (промышленные и сельскохозяйственные), торговые и транспортные предприятия и население (лизингополучатели или арендаторы); поставщики объектов сделки – производственные (промышленные) и торговые компании.

Косвенными участниками лизинговой сделки являются: коммерческие и инвестиционные банки, кредитующие лизингодателя и выступающие гарантами сделок; страховые компании; брокерские и другие посреднические фирмы.

Лизинговыми называют все фирмы, осуществляющие арендные отношения независимо от вида аренды. По характеру своей деятельности они подразделяются на узкоспециализированные и универсальные.

Узкоспециализированные компании обычно имеют дело с одним видом товара (легковые автомобили, контейнеры) или с товарами одной группы стандартных видов (строительное оборудование, оборудование для текстильных предприятий). Обычно эти фирмы располагают собственным парком машин или запасом оборудования и предоставляют их потребителю (арендатору) по первому требованию клиента. Лизинговые компании могут сами осуществлять техническое обслуживание и следить за поддержанием его в нормальном эксплуатационном состоянии.