Лизинговые операции и их роль в деятельности коммерческого банка

Рассмотрение понятия и сущности лизинга, видов лизинговых операций. Порядок осуществления лизинговых операций коммерческим банком. Анализ принципов лизинговых отношений, применяемых в АКБ «Авангард». Особенности развития лизинговых операций в России.

| Рубрика | Банковское, биржевое дело и страхование |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 16.06.2015 |

| Размер файла | 73,5 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

«Лизинговые операции, и их роль в деятельности коммерческого банка»

лизинг лизинговый операция банк

1. Теоретические основы лизинговых операций

1.1 Понятие и сущность лизинга

1.2 Виды лизинговых операций

1.3 Субъекты и объекты лизинговых операций

1.4 Порядок проведения лизинговых операций. Лизинговый договор

2. Анализ лизинговых операций на примере ОАО АКБ «Авангард»

2.1 Краткая информация о банке

2.2 Принципы лизинговых отношений АКБ «Авангард»

3. Особенности развития лизинговых операций в России

Заключение

Список использованной литературы

Введение

Лизинг как особая форма предпринимательской деятельности, широко распространённая за рубежом, в настоящее время получает развитие в России. В странах европейского содружества на долю лизинга приходится до 40% общего объема инвестиций, в экономиках Юго-Восточной Азии — до 80%. Приоритетность использования лизинга подтверждена его включением в реализацию национальных проектов как гаранта обеспечения инвестициями и контроля за целевым использованием бюджетных средств.

Лизинговая деятельность характеризуется высокими темпами роста отрасли, опережающими в последние годы динамику развития основных секторов финансовой системы и экономики страны в целом; усилением конкуренции между лизинговыми компаниями, диверсификацией и расширением сферы их деятельности. Эти и другие тенденции объективно требуют совершенствования организационной структуры управления лизинговыми компаниями как субъектами рынка услуг, приведения ее в соответствие с новыми возможностями и реалиями лизингового бизнеса.

При активном внедрении лизинг, в силу присущих ему возможностей, может быть мощным импульсом технического перевооружения производства, структурной перестройки российской экономики, насыщения рынка высококачественными товарами. На сегодняшний день лизинговый бизнес — один из сложнейших видов предпринимательской деятельности. В нём задействованы арендные отношения, элементы кредитного финансирования под залог, расчеты по долговым обязательствам и другие финансовые механизмы. Лизинговую компанию отличает большое количество аналитических служб, сильное маркетинговое и юридическое обеспечение. Постоянное взаимодействие с банковскими учреждениями, страховыми компаниями и властными региональными структурами.

Актуальность развития лизинга в России, включая формирование лизингового рынка, обусловлена прежде всего неблагоприятным состоянием парка оборудования: значителен удельный вес морально устаревшего оборудования, низка эффективность его использования, нет обеспеченности запасными частями и т. д. Одним из вариантов решения этих проблем может быть лизинг, который объединяет все элементы внешнеторговых, кредитных и инвестиционных операций.

Выбранная мной тема очень актуальна. Проблема поступления новых инвестиций в реальный сектор экономики на сегодняшний день стоит очень остро. Одним их выходов из создавшегося положения — в широком применении новых финансовых инструментов производственного инвестирования, является лизинг.

Предметом исследования является особенность лизинговых операций коммерческих банков; объектом — ОАО АКБ «Авангард-Лизинг».

Целью данной работы является выявление, систематизация и анализ лизинговых операций ОАО АКБ «Авангард-Лизинг».

Основными задачами в работе является:

— раскрытие сущности лизинга

— анализ лизинга в ОАО АКБ «Авангард-Лизинг».

1. Теоретические основы лизинговых операций

1.1 Понятие и сущность лизинга

Понятие «лизинг» трактуется в зарубежной и отечественной предпринимательской деятельности достаточно широко. Сложность отношений, складывающихся в связи с лизингом, обуславливает существование нескольких точек зрения на его сущность и происхождение. Лизинг имеет финансово-коммерческий, правовой и технический аспекты. Хотя точное происхождение термина «лизинг» не установлено.

Всю историю лизинговых отношений можно разбить на два этапа: эпоху отождествления лизинга и долгосрочной аренды и время представления о лизинге, как о не традиционной системе финансирования.

О том, когда и где первоначально возник лизинг существует достаточно много версий. Принято считать, что все экономико-правовые отношения, связанные с лизингом, относятся к новому или новейшему периоду истории хозяйственных взаимоотношений.

В большинстве случаев под лизингом понимают долгосрочную аренду машин, оборудования, транспортных средств и сооружений производственного назначения. В законодательных актах Франции, Бельгии, Италии, касающихся лизинга, используются также термины «кредит-аренда», «финансирование аренды», «операции по финансовой аренде». Однако, по нашему мнению все они недостаточно полно отражают сущность лизинга.

Более точно экономический смысл лизинга выражает его определение как комплекса имущественных отношений, складывающихся в связи с передачей имущества во временное пользование. Этот комплекс помимо собственно договора лизинга включает и другие договоры, в частности договор купли-продажи и договор найма. Для лизинга свойственно сложное сочетание этих договоров и взаимопроникновение возникающих при их заключении отношений.

Отношения по передаче имущества во временное пользование — определяющие, стержневые в лизинге. Вспомогательную роль выполняют отношения по купле-продаже имущества. Эти отношения, как правило, не только предшествуют собственно передаче имущества в пользование, но и в ряде случаев при приобретении имущества пользователем в собственность после окончания договора лизинга могут завершать весь комплекс отношений лизинга.

Таким образом, в широком значении под лизингом следует понимать весь комплекс возникающих имущественных отношений, связанных с передачей имущества во временное пользование на основе его приобретения и последующей сдачи в долгосрочную аренду. Именно в такой трактовке лизинг вошел в обиход и используется в зарубежной и отечественной теории и практике.

Лизинг имеет противоречивую, двойственную природу. Эта двойственность проявляется в том, что, с одной стороны, исходя из экономической сути, лизинг представляет собой вложения средств на возвратной основе в основной капитал. Предоставляя на определенный период элементы основного капитала, собственник в установленное время получает их обратно, т.е. на лицо существование принципов срочности и возвратности; за свою услугу он получает вознаграждение в виде комиссионных — тем самым обеспечивается реализация принципа платности. Следовательно, по своему содержанию» лизинг соответствует кредитным отношениям и сохраняет сущность кредитной сделки. С другой стороны, по форме, поскольку ссудодатель и заемщик оперируют с капиталом не в денежной, а в производительной форме, лизинг внешне схож с инвестициями».

Стержнем любой лизинговой сделки является финансовая, а точнее кредитная операция. Собственник имущества (лизингодатель) оказывает пользователю (лизингополучателю) своего рода финансовую услугу: он приобретает имущество в собственность за полную стоимость и за счет периодических взносов лизингополучателя, в конечном счете, возмещает эту стоимость. Поэтому, исходя из финансовой стороны отношений» лизинг рассматривают как одну из форм кредитования приобретения машин и оборудования, альтернативную традиционной банковской ссуде.

Таким образом, если рассматривать лизинг как передачу имущества во временное пользование на условиях срочности, возвратности и платности, то его можно квалифицировать как товарный кредит в основные фонды. Поэтому в экономическом смысле лизинг есть кредит, предоставляемый лизингодателем лизингополучателю в форме передаваемого в пользование имущества. Субъектами кредитных отношений здесь выступают в лице заимодавца — лизингодатель и в лице заемщика — лизингополучатель, а объектом ссуды являются машины, оборудование, транспортные средства и другие элементы основных средств.

При лизинге право пользования имуществом отделяется от права владения им. Лизингодатель сохраняет за собой право владения на передаваемое в лизинг имущество, тогда как право его использования переходит к лизингополучателю. За обладание этим правом он производит согласованные с лизингодателем лизинговые платежи. После окончания срока лизинга объект (передаваемое в пользование имущество) остается собственностью лизингодателя. В ряде случаев в лизинговом договоре может быть предусмотрено право лизингополучателя на покупку объекта после истечения срока договора. В этом случае к нему после оплаты объекта лизинга переходит и право собственности на него.

Лизинг- сравнительно молодой инструмент финансирования, но по сравнению с традиционными формами он обладает существенными преимуществами. Основное преимущество лизинга по сравнению с другими способами инвестирования заключается в том, что предприниматель может начать свое дело, располагая лишь частью необходимых финансовых средств для приобретения основных фондов.

Лизинг — это также дополнительные услуги для клиента. К числу особенно важных преимуществ лизинга относится и довольно широкий спектр дополнительных услуг, которые лизинговые фирмы предоставляют своим клиентам.

Итак, в развитии лизинга заинтересованы:

1) Лизингополучатели — потребители оборудования. Они имеют возможность эксплуатации дорогостоящего оборудования за небольшую лизинговую плату. В настоящий период в странах с рыночной экономикой лизинговые операции для хозяйствующего субъекта становятся преимущественными при техническом перевооружении производства;

2) Поставщики оборудования, его производители. За счет лизинга расширяется рынок сбыта производимого ими оборудования. Кроме того, поставщик получает сумму стоимости оборудования единовременно;

3) Лизинговые компании — инвесторы, которым лизинг обеспечивает необходимую прибыль на вложенный капитал при более низком риске (по сравнению с обычным кредитованием). До завершающего платежа компания является собственником оборудования и в случае срыва расчетов или банкротства лизингополучателя может востребовать оборудование и реализовать его для погашения убытков. Кроме того, в большинстве стран банки, занимающиеся лизингом, имеют значительные налоговые льготы.

Таким образом, лизинг интересен не только для клиентов с ограниченными возможностями, но и для сильных в финансовом отношении предприятий. Это и послужило причиной его столь стремительного распространения.

1.2 Виды лизинговых операций

Современный рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции. Для организации целенаправленной практической работы по освоению лизинговых отношений важное значение имеет правильное определение возможных видов, форм и способов их реализации, тем более, что мировая практика выработала многочисленные варианты лизинговых соглашений.

Виды лизинга дифференцируют в зависимости от формы организации сделки, продолжительности отношений, объема обязанностей сторон, особенностей объектов лизинга и условий их амортизации, типа лизинговых платежей, отношения к налоговым льготам и секторам рынка Существующие формы лизинга можно объединить в два основных вида — оперативный и финансовый лизинги.

Оперативный лизинг — это арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта.

Для оперативного лизинга характерны следующие основные признаки:

— лизингодатель не рассчитывает возместить все свои затраты за счет поступления лизинговых платежей от одного лизингополучателя;

— лизинговый договор заключается, как правило, на 2 — 5 лет, что значительно меньше сроков физического износа оборудования, и может быть, расторгнут лизингополучателем в любое время;

— риск порчи или утери объекта лежит в основном на лизингодателе. В лизинговом договоре может предусматриваться определенная ответственность лизингополучателя за порчу переданного ему имущества, но ее размер значительно меньше первоначальной цены имущества;

— ставка лизинговых платежей обычно выше, чем при финансовом лизинге. Это вызвано тем, что лизингодатель, не имея полной гарантии окупаемости затрат, вынужден учитывать различные коммерческие риски (риск не найти арендатора на весь объем имеющегося оборудования, риск поломки объекта сделки, риск досрочного расторжения договора) путем повышения цены на свои услуги;

— объектом сделки являются наиболее популярные виды машин и оборудования.

При оперативном лизинге лизинговая компания приобретает оборудование заранее, не зная конкретного арендатора. Поэтому фирмы, занимающиеся оперативным лизингом, должны хорошо знать конъюнктуру рынка инвестиционных товаров как новых, так и бывших уже в употреблении. Лизинговые компании при этом виде лизинга сами страхуют имущество, сдаваемое в аренду, и обеспечивают его техобслуживание и ремонт.

Финансовый лизинг — это соглашение, предусматривающее в течение периода своего действия выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя.

Финансовый лизинг характеризуется следующими основными чертами:

— участие третьей стороны (производителя или поставщика объекта сделки);

— невозможность расторжения договора, в течение так называемого основного срока аренды, т.е. срока, необходимого для возмещения расходов арендодателя. Однако на практике это иногда происходит, что оговаривается в соглашении о лизинге, но в этом случае стоимость операции значительно возрастает;

— более продолжительный срок лизингового соглашения (обычно близкий сроку службы объекта сделки);

— объекты сделок, как правило, отличаются высокой стоимостью.

После завершения срока контракта лизингополучатель может:

— купить объект сделки, но по остаточной стоимости;

— заключить новый договор на меньший срок и по льготной ставке;

— вернуть объект сделки лизинговой компании.

О своем выборе лизингополучатель сообщает лизингодателю за 6 месяцев или в другой период до окончания срока договора. Если в договоре предусматривается соглашение (опцион) на покупку предмета сделки, то стороны заранее определяют остаточную стоимость объекта. Обычно она составляет от 1 до 10% первоначальной стоимости, что дает право лизингодателю начислять амортизацию на всю стоимость оборудования.

Поскольку финансовый лизинг по экономическим признакам схож с долгосрочным банковским кредитованием капитальных вложений, то особое место на рынке финансового лизинга занимают банки, финансовые компании и специализированные компании, тесно связанные с банками.

Лизинговые операции также можно классифицировать в зависимости от состава участников:

1) Прямой лизинг — собственник имущества (поставщик) самостоятельно, без посредников, сдает объект в лизинг.

Частный случай прямого лизинга — возвратный лизинг, при котором собственник оборудования продает его лизинговой фирме и одновременно берет это оборудование у него в аренду. В результате такой операции продавец становится арендатором. Применяется она в случаях, когда собственник объекта сделки испытывает острую потребность в денежных средствах и с помощью данной формы лизинга улучшает свое финансовое состояние.

2) Косвенный лизинг — передача имущества осуществляется через посредника (лизинговую компанию или банк).

По объему оказываемых услуг лизинг подразделяется на:

1) Чистый лизинг — все обслуживание арендуемого имущества берет на себя лизингополучатель.

2) Лизинг с полным набором услуг — полное обслуживание лежит на лизингодателе.

3) Лизинг с частичным набором услуг — в данном случае на лизингодателя возлагается только часть функций по обслуживанию имущества.

В зависимости от сектора рынка лизинг бывает внутренним (когда все участники сделки находятся в одной стране) и международным (хотя бы один из участников — представитель другой страны).

По характеру лизинговых платежей лизинг подразделяется на:

1) Лизинг с денежным платежом (платежи осуществляются в денежной форме).

2) Компенсационный лизинг — арендные платежи осуществляются поставками продукции, изготовленной на оборудовании, являющемся объектом лизинговой сделки.

3) Лизинг со смешанным платежом (комбинация предыдущих двух видов).

На практике существует множество форм лизинговых сделок, однако их нельзя рассматривать как самостоятельные типы лизинговых операций.

Под формами лизинговых сделок понимаются устоявшиеся модели лизинговых контрактов. Наибольшее распространение в международной практике получили следующие формы лизинговых операций:

1) Лизинг “стандарт” — при этой форме лизинга поставщик продает объект сделки финансирующему обществу, которое через свои лизинговые компании сдает его в аренду потребителям.

2) Лизинг “поставщику” — в этом случае продавец оборудования также становится лизингополучателем, как и при возвратном лизинге, но арендованное имущество используется не им, а другими арендаторами, которых он обязан найти и сдать им объект сделки в аренду. Субаренда является обязательным условием в контрактах подобного рода.

3) Возобновляемый лизинг — в лизинговом соглашении при данной форме предусматривается периодическая замена оборудования по требованию арендатора на более совершенные образцы.

4) Групповой (акционерный) лизинг — сдача в аренду крупномасштабных объектов (самолеты, суда, буровые платформы, вышки). При таких сделках в роли лизингодателя выступает несколько компаний.

5) Генеральный лизинг — право лизингополучателя дополнять список арендуемого оборудования без заключения новых контрактов.

6) Контрактный наем — это специальная форма лизинга, при которой лизингополучателю предоставляются в аренду комплектные парки машин, сельскохозяйственной, дорожно-строительной техники, тракторов, автотранспортных средств.

7) Лизинг с привлечением средств — лизингодатель получает долгосрочный заем у одного или нескольких кредиторов на сумму до 80% сдаваемых в аренду активов. Кредиторы — крупные коммерческие и инвестиционные банки, располагающие значительными ресурсами, привлеченными на долговременной основе. Финансирование лизинговых сделок банками осуществляется обычно двумя способами:

а) Заем — банк кредитует лизингодателя, предоставляя ему кредит на одну или на целый пакет лизинговых соглашений. Сумма кредита зависит от репутации и кредитоспособности лизингодателя;

б) Приобретение обязательств — банк покупает у лизингодателя обязательства его клиентов без права на регресс, учитывая при этом репутацию лизингополучателей и эффективность проекта. Данный способ применяется при крупных разовых сделках с участием надежных заемщиков. Банки при организации финансирования проекта с участием лизинговой компании выступают также в качестве гарантов. Обеспечением банковской ссуды при получении ее лизингодателем (без права обратного требования к лизингополучателю) являются объекты лизинговой сделки и лизинговые платежи.

1.3 Субъекты и объекты лизинговых операций

Основу лизинговой сделки составляют

1. Объект сделки. Объектом лизинговой сделки может быть любой вид материальных ценностей, если он не уничтожается в производственном цикле. По природе арендуемого объекта различают лизинг движимого и недвижимого имущества.

2. Субъект лизинга. Субъектами лизинговой сделки являются стороны, имеющие непосредственное отношение к объекту сделки. При этом их можно подразделить на прямых и косвенных участников.

Рассмотрим объекты и субъекты лизинговой сделки. Объектами лизинга являются элементы активной части основных фондов. В лизинг может передаваться практически любой объект, если он не уничтожается в производственном цикле. В зависимости от характера объекта лизинга различают лизинг движимого имущества (машинно-технический лизинг) и лизинг недвижимого имущества.

Объектами движимого лизинга являются:

— транспортные средства (грузовые и легковые автомобили, самолеты, вертолеты, суда);

— строительная техника;

— средства теле- и дистанционной связи;

— ставки;

— средства вычислительной техники;

— другое производственное оборудование, механизмы в приборы.

Лизингу свойственен трехсторонний характер взаимоотношений, т.е. в лизинговой сделке, как правило, принимают участие три субъекта.

Первым из них является собственник имущества, предоставляющий его в пользование на условиях лизингового соглашения, — лизингодатель. В его лице могут выступать:

— учреждение банка, в уставе которого предусмотрен этот вид деятельности;

— финансовая лизинговая компания, создаваемая специально для осуществления лизинговых операций, основной и фактически единственной функцией которой является оплата имущества, т. е. финансирование сделки;

— специализированная лизинговая компания, которая в дополнение к финансовому обеспечению сделки берет на себя комплекс услуг нефинансового характера:

— содержание и ремонт имущества, смену изношенных частей, консультации по его использованию и т. д.;

— любая фирма или предприятие, для которых лизинг непрофилирующая, но и не запрещенная уставом сфера предпринимательства, и которые имеют финансовые источники для проведения лизинговых операций.

Вторым участником лизинговой сделки является пользователь имущества — лизингополучатель, которым может быть любое юридическое лицо независимо от формы собственности: государственное предприятие (организация), кооператив, малое предприятие, акционерное общество, товарищество и т. д.

И, наконец, третий участник лизинговой сделки — продавец имущества лизингодателю (поставщик), которым также может быть любое юридическое лицо: производитель имущества, снабженческо-сбытовая, торговая организация и т. д.

“Лизинговыми” называют все фирмы, осуществляющие арендные отношения независимо от вида аренды (краткосрочной, среднесрочной или долгосрочной). По характеру своей деятельности они подразделяются на узкоспециализированные и универсальные.

Узкоспециализированные компании обычно имеют дело с одним видом товара (легковые автомобили, контейнеры) или с товарами одной группы стандартных видов (строительное оборудование, оборудование для текстильных предприятий). Лизинговые компании в основном сами осуществляют техническое обслуживание и следят за поддержанием его в нормальном эксплуатационном состоянии.

Универсальные лизинговые фирмы передают в аренду разнообразные виды машин и оборудования. Они предоставляют арендатору право выбора поставщика необходимого ему оборудования, размещения заказа и приемки объекта сделки. Техническое обслуживание и ремонт предмета аренды осуществляет или поставщик, или сам лизингополучатель. Лизингодатель, таким образом, выполняет фактически функцию учреждения, организующего финансирование сделки.

3. Срок лизинга (период). Под периодом лизинга понимается срок действия лизингового договора. Поскольку лизинг является особой формой долгосрочной аренды, то высокая стоимость и длительный срок службы объектов сделки определяют временные рамки периода лизинга. При установлении срока лизингового договора лизингодатель и лизингополучатель учитывают следующие моменты

· срок службы оборудования, определяемый его технико-экономическими данными. Срок лизингового контракта не может превышать срока возможной эксплуатации оборудования с учетом условий эксплуатации объекта арендатором. Срок договора может ограничиваться законодательно.

· период амортизации оборудования устанавливается правительственными органами. При финансовом лизинге срок договора обычно совпадает с периодом амортизации

· цикл появления более производительного или дешевого аналога сделки. Принимать во внимание этот фактор особенно важно в отраслях, осуществляющих обновление выпускаемой продукции в короткие сроки

· динамику инфляционных процессов. Для лизингодателя невыгодно заключать договор при быстрорастущей инфляции на продолжительный срок с фиксированными арендными платежами и наоборот, при тенденции цен к снижению лизингодатель стремится к более длительному сроку соглашения

· конъюнктуру рынка ссудных капиталов и тенденции его развития. Поскольку лизинговые компании широко пользуются банковским кредитом, то уровень процентных ставок по долгосрочным кредитам, являющимся основой лизингового процента, оказывает непосредственное влияние на длительность лизингового соглашения.

4. Стоимость лизинга. В проекте лизинговых операций наиболее сложным моментом представляется определение суммы лизинговых платежей, причитающихся лизингодателю. При рентинге и хайринге сумма арендных выплат в значительной мере устанавливается конъюнктурой рынка арендуемых товаров. При лизинге в основу расчета лизинговых платежей закладываются методически обоснованные расчеты, что связано со стоимостью объекта сделки и продолжительным сроком лизингового контракта.

В состав любого лизингового платежа входят следующие основные элементы

1) амортизация

2) плата за ресурсы, привлекаемые лизингодателем для осуществления сделки

3) лизинговая маржа, включающая доход лизингодателя за оказываемые им услуги (1-3%)

4) рисковая премия, величина которой зависит от уровня различных рисков, которые несет лизингодатель.

Плата за ресурсы, лизинговая маржа и рисковая премия составляют лизинговый процент. Для расчета суммы арендных платежей используется формула аннуитетов (ежегодных платежей по конкретному займу), которая выражает взаимосвязанное действие на их величину всех условий лизингового соглашения суммы и срока контракта, уровня лизингового процента, периодичности платежей. Эта формула имеет такой вид

Р = А (ИТ) : (1 — 1(1 + ИТ) Т П ) , (1)

где Р — сумма арендных платежей

А — сумма амортизации или стоимость арендуемого имущества

П — срок контракта

И — лизинговый процент

Т — периодичность арендных платежей.

5. Услуги, предоставляемые по лизингу. Лизинг характеризуется большим разнообразием услуг, которые могут быть предоставлены лизингополучателю. Все виды этих услуг условно делятся на две группы

— технические услуги, связанные с организацией транспортировки объекта лизинга к месту его использования клиентом монтажом и наладкой сданного в лизинг оборудования техническим обслуживанием и текущим ремонтом оборудования (особенно в случае сложного новейшего оборудования)

— консультационные услуги — услуги по вопросам налогообложения, оформления сделки и другие.

Главное обязательное условие лизинга, заключается в том, что объекты, передаваемые в лизинг, могут быть использованы исключительно для предпринимательских целей. Широкое распространение получила классификация объектов лизинга по признаку движимости имущества и соответствующее выделение движимых вещей и недвижимости. В отличии от объектной аренды, в лизинг не могут передаваться земельные участки и природные комплексы, являющееся основой всех объектов недвижимости вообще. Во всех случаях объект лизинга должен быть наиболее точно определен, идентифицирован. На практике в лизинг передается чаще всего различное технологическое оборудование с высокими темпами морального старения, дорогостоящие машины, станки, приборы, строительная техника, автомобили, речные и морские суда, вычислительная техника, здания, сооружения и т.д. Субъектами классического лизинга являются 3 основных лица: лизингодатель, лизингополучатель и производитель (продавец) предмета лизинга (табл. 1.).

Таблица 1

Субъекты лизинговых отношений

Производители (продавцы) предмета лизинга

-финансово-кредитные юридические лица учреждения осуществляющие производство товаров

— государственные и местные органы власти

-предприниматели без образования юридического лица (ферлизинговые компании и др.)

— специализированные отрастовые компании

— финансовые компании, финансирующие сделки

-филиалы, подразделения предприятий-изготовителей оборудования

— другие лица, оказывающие услуги

— дилеры, действуют за свой счет, рискуя своим имуществом

— маклеры, не являются стороной в сделке

-снабженческо-сбытовые отделы организации

— брокеры-посредники и другие органы

— дистрибьюторы — оптовые посредники(представители)

— производители оборудования комитеты по управлению

— агенты — действуют от имени и в пользу заказчика

Сдавать имущество в лизинг имеют право его собственники или их представители. Поставщиками могут быть такие фирмы, которые обеспечивают гарантированные поставки заранее определенного типа оборудования, запасных частей и, возможно, фирменных услуг по техническому сервису.

Посредники — профессиональные участники лизинговых операций, выступают в качестве представителя клиента перед другими участниками лизинговых отношений или самостоятельного субъекта сделок с поставщиком, покупающего у него оборудование в собственность с целью последующей реализации другим клиентам.

Среди посредников, участвующих в лизинговых сделках, выделяют ряд профессиональных специализированных предпринимателей с различным кругом прав и обязанностей (табл. 2.).

Посредники — это лица, представляющие интересы товаропроизводителя и потребителя, а часто и действующие от их имени. Они способствуют повышению эффективности работы производителей, поскольку позволяют им сосредоточится на самом процессе производства, передавая функции продвижения товара посреднику.

Профессиональные предприниматели — посредники лизинговых сделок

Характеристика, права и обязанности

действует полностью от своего имени на основе независимых отношений как с производителями так и с покупателями лизингового имущества устанавливает цены, изучает рынок, оказывает сервисные услуги

мелкий независимый предприниматель, который за свой счет закупает необходимое оборудование и продает потребителям, может участвовать в рекламе и сервисном обслуживании техники

действует по поручению и за счет клиентов сводит заинтересованные стороны, но риск на себя не принимает

совершает сделки от своего имени, но за счет клиента отвечает за убытки, если превышает свои полномочия

подбирает и сводит заинтересованные лица для сделки, но сам в них не участвует, без официального одобрения сторон не может совершить сделки

получает у производителей оборудование (имущество) на условиях комиссии и организует его сбыт по ценам, не ниже установленных продавцом право на имущество остается за поставщиком

совершает сделки от имени и по поручению своей фирмы действует в пределах установленных в договоре полномочий

действует за счет и от имени клиента(потребителя) на определенной территории, полномочия имеет не на одну конкретную сделку, а на согласованный срок

не только продает, но и доставляет объект лизинга пользователю

разъездной представитель фирмы

реализует лизинговое имущество путем рассылки каталогов потенциальным покупателям- арендаторам

не участвует в доходах и не дает гарантии заказчику

проводит исследования в деловых кругах с оплатой в процентах от сделок

1.4 Порядок проведения лизинговых операций. Лизинговый договор

По классической схеме в лизинге принимают участие три стороны: производственник или собственник имущества — продавец, покупатель — лизингодатель и потребитель — лизингополучатель. Взаимоотношения между субъектами классического лизинга строятся по следующей схеме(рис.1). Лизингополучатель самостоятельно подбирает поставщика необходимого ему имущества, но, поскольку у него нет собственных средств и доступа кредитам, он обращается к лизинговой компании с предложением об участии в сделке. Она покупает имущество и на определенных условиях передает его в пользование лизингополучателю.

Организация и техника проведения лизинговых операций определяются особенностями законодательства отдельных стран. Мы рассмотрим наиболее распространенные способы осуществления лизинговых сделок.

Порядок проведения наиболее типичной лизинговой операции может быть описан следующим образом (рис. 1):

Предприятие, нуждающееся в новом оборудовании, обращается к коммерческому банку с просьбой о предоставлении лизинга (1). Банк требует и изучает финансовое положение предприятия за 3 года. Банк обращается к поставщику, согласует цену оборудования, необходимого для клиента, покупает его (2). Поставщик оборудования передает права собственности покупателю оборудования (3). Поставка и монтаж оборудования поставщиком предприятию-пользователю (4). Платежи предприятия-пользователя собственнику оборудования, осуществляемые согласно договору о лизинге (5).

Размещено на http://www.allbest.ru/

Рисунок 1 Схема проведения лизинговой операции

Лизинговый договор зависит от вида лизинговой операции. В обобщенном виде лизинговый договор состоит из следующих разделов:

1. Стороны договора. В лизинговом договоре участвуют две стороны: лизингодатель — собственник оборудования и лизингополучатель — пользователь оборудования.

2. Предмет договора. Указывается тип, модель, марка оборудования, предоставляется техническая документация. Здесь же указывается поставщик оборудования, срок, к которому лизингополучатель обязуется вернуть технику.

3. Срок действия договора. Договор вступает в силу с даты ввода объекта сделки в эксплуатацию и действует в течение установленного срока.

4. Права и обязанности сторон. Перечисляется подробный перечень обязанностей лизингодателя и лизингополучателя.

5. Условия лизинговых платежей. Здесь определяются форма, размер, вид, способ платежа по лизинговой сделке.

6. Страхование объекта сделки. В зависимости от вида лизинга страхование осуществляет либо лизингодатель, либо лизингополучатель.

7. Порядок расторжения договора. В этом пункте оговариваются условия досрочного расторжения договора, например, не произведен монтаж оборудования, возникли форс-мажорные обстоятельства, одна из сторон договора не выполняет свои обязанности.

Спрос на рынке лизинга обеспечивают в первую очередь предприниматели всех отраслей народного хозяйства, а также отдельные граждане. Потребители лизинговых услуг должны отвечать следующим основным требованиям: обеспечивать высокую норму и массу прибыли, иметь достаточную профессиональную и экономическую подготовку и надежные гарантии платежеспособности.

Во многих случаях договор лизинга рассматривается как специфическая разновидность договора аренды. Однако содержание и объем прав и обязанностей лизингодателя и лизингополучателя по лизинговому договору не в полной мере адекватны правам н обязанностям арендодателя и арендатора по договору аренды. Вместе с тем договор аренды имеет наиболее сходные черты с договором лизинга. Лизингополучатель не только получает объект в пользование, но на него возлагаются традиционные обязанности, связанные с правом собственности, т.е. фактически он выполняет все обязанности покупателя (за исключением оплаты объекта лизинга, которую производит лизингодатель). Исходя из этого он берет на себя риск случайной гибели имущества и страхует его в пользу лизинговой компании.

Лизинг осуществляется, по договору лизинга, регулирующему правоотношения между субъектами лизинга, и в зависимости от особенностей осуществления лизинговых операций может быть двух видов — финансовый или оперативный. В зависимости от формы осуществления лизинг может быть возвратным, паевым, международным и т. п.

Согласно Закона «О лизинге» сроки договора лизинга определяются по договоренности сторон в соответствии с требованиями Закона, как-то: по финансовому лизингу устанавливается срок не меньше срока, за который амортизируется 60% стоимости объекта лизинга, во оперативному лизингу — срок меньший срока, за который амортизируется 90% стоимости объекта лизинга.

В соответствии с основами законодательства по истечении срока договора наниматель (арендатор), надлежащим образом исполнявший свои обязанности, имеет при прочих равных условиях преимущественное перед другими лицами право на возобновление договора. При продлении договора на новый срок его условия могут быть изменены по согласованию сторон.

Если наниматель продолжает пользоваться имуществом после истечения срока договора при отсутствии возражений со стороны арендодателя, договор считается возобновленным на тех же условиях на неопределённый срок. При этом каждая из строи вправе в любое время отказаться от договора предупредив об этом другую сторону не менее чем за три месяца, если законодательством иди договором не предусмотрено иное.

Особенностью лизингового договора является то обстоятельство, что поскольку лизингодатель приобретает имущество для передачи в лизинг у поставщика, последний несет ответственность за его недостатки, Лизингодатель обязан потребовать от поставщика устранения недостатков или замены имущества.

Если лизингодатель не предоставит в пользование лизингополучателя в оговоренные договором сроки объект лизинга, лизингополучатель вправе требовать от него это имущество и требовать возмещения убытков, причиненных задержкой исполнения, либо отказаться от договора и взыскать убытки, причиненные его неисполнением. К непредставлению имущества приравнивается несвоевременное его предоставление или передача имущества, не соответствующего условиям договора и (или) назначению имущества.

Если продавец или лизингодатель просрочили срок передачи объекта лизинга, риск его случайного уничтожения или повреждения в период просрочки несет сторона, допустившая просрочку срока передачи.

В целях обеспечения интересов субъектов лизинга во время выполнения ими лизинговых операций объект лизинга и риски, связанные с выполнением лизинговых договоров, риски случайного уничтожения или повреждения объектов лизинга подлежат страхованию по договоренности сторон договора лизинга.

Рассмотрим распределение обязанностей между лизингодателем и лизингополучателем по использованию и содержанию объекта лизинга.

Лизингополучатель обязан принять и надлежащим образом пользоваться объектом лизинга, содержать его в соответствии с согласованными сторонами условиями договора, согласно которым он был, передан, с учетом естественного износа и изменений состояния имущества; в указанные договором лизинга сроки в соответствии с его условиями предоставить лизингодателю сведения о техническом состоянии объекта лизинга и своем финансовом состоянии, доступ для проверки объекта лизинга и условий его эксплуатации.

Лизингодатель обязан передать принадлежащее ему по праву собственности имущество в пользование лизингополучателю или поручению последнего в соответствии с его выбором и определенной им спецификацией, заключить договор купли-продажи имущества с соответствующим продавцом, и передать имущество в пользование лизингополучателю; своевременно и в полном объеме выполнять взятые на себя обязательства перед лизингополучателем относительно содержания объекта лизинга (ремонт, техническое обслуживание и т. п.) в соответствии с условиями договора, если иное не предусмотрено договором лизинга.

Важнейшей обязанностью лизингополучателя является своевременное внесение лизинговых платежей. При неуплате лизинговых платежей в течение двух очередных сроков лизингодатель имеет право требовать возврата в бесспорном порядке имущества, переданного в лизинг.

Итак, лизингополучатель за пользование объектом лизинга вносит периодические лизинговые платежи. Величина периода, за который вносится лизинговый платеж, устанавливается по договору лизинга и может быть неравномерной.

Лизинговые платежи включают:

— сумму, возмещающую при каждом платеже часть стоимости объекта лизинга, амортизируемую за срок, за который вносится лизинговый платеж;

— сумму, уплачиваемую лизингодателю в качестве процента за привлеченный кредит для приобретения имущества по договору лизинга;

— платеж в качестве вознаграждения лизингодателю за полученное в лизинг имущество;

— возмещение страховых платежей по договору страхования объекта лизинга, если объект застрахован лизингодателем;

— иные расходы лизингодателя, предусмотренные договором лизинга.

Изменение условий договора и его досрочное прекращение допускаются по соглашению сторон. По требованию одной из сторон договор может быть изменен или расторгнут по решению суда, арбитража или третейского суда в случаях, предусмотренных законодательными актами.

Досрочное расторжение договора лизинга по требованию лизингодателя возможно в случаях, предусмотренных Законом «О лизинге»:

1) если лизингополучатель умышленно или по неосторожности ухудшает состояние имущества;

2) если лизингополучатель не внес лизинговые платежи в течение двух очередных сроков;

3) если лизингополучатель не производит капитального ремонта в тех случаях, когда по закону или по договору капитальный ремонт входит в его обязанности.

2. Анализ лизинговых операций на примере ОАО «Авангард-Лизинг»

2.1 Краткая информация о ОАО «Авангарл-Лизинг»

ОАО «Авангард-Лизинг» — универсальная лизинговая компания, оказывающая услуги лизинга производственно — технологического оборудования, транспорта и недвижимости. ОАО «Авангард-Лизинг» работает на российском рынке с конца 1999 года и входит в число крупнейших лизинговых компаний России.

Компания занимается как классическим финансовым лизингом, когда предметом лизинга является высокотехнологичное, ликвидное оборудование или техника, так и финансированием крупных проектов по строительству и техническому оснащению производственных комплексов. В первой половине 2008 года объем лизингового портфеля превысил $1 264,8 млн.

Заключено 208 договоров лизинга различного оборудования и недвижимости.

Динамика роста объема лизингового портфеля (на 01.07.2008), млн. USD [9].

Финансовым гарантом компании «Авангард-Лизинг» является ОАО АКБ «АВАНГАРД». Банк значительно расширил сотрудничество с международными финансовыми организациями. Благодаря этому активно развивается программа лизинга импортного технологического оборудования с привлечением западного финансирования под гарантии экспортных кредитных агентств (ЭКА) стран Европы и США.

Общая стоимость оборудования, переданного в лизинг с привлечением финансирования под гарантии ЭКА, составляет около $355 млн. Данная программа позволяет предприятиям среднего бизнеса получить западное финансирование и существенно снизить стоимость модернизации основных фондов. Репутация, заработанная компанией на международных финансовых рынках позволила ОАО «Авангард-Лизинг» привлечь несвязанный синдицированный кредит западных банков на сумму около 100 млн евро (150 млн швейцарских франков) сроком на 5 лет. В синдикации участвовали такие банки, как CREDIT SUISSE, BAYERISCHE LANDESBANK и NORDKAP BANK AG. Средства направлены на финансирование новых лизинговых проектов компании. Имея возможность привлечения несвязанных дешевых ресурсов напрямую от западных банков, ОАО «Авангард-Лизинг» планирует существенно улучшить для клиентов условия лизинга по таким направлениям, как лизинг вагонов, недвижимости и прочей техники и оборудования отечественного производства, под которую раннее не было возможности привлекать дешевые ресурсы.

2.2 Принципы лизинговых отношений

При проведении лизинговых операций ОАО «Авангард-Лизинг» руководствуется следующими принципами:

2. добровольность отношений;

3. договорные отношения;

4. нерасторжимость договора при смене собственника имущества;

5. целенаправленность и конкретность;

7. обособление права пользования имуществом от собственника;

9. возвратность имущества;

10. право выкупа имущества лизингополучателем.

1. Инновационность лизинга состоит в основных его качественных отличиях от кредитных операций банка. В соответствии с действующим законодательством, нормативно-правовыми актами НБУ и внутрибанковскими положениями, а также обычаями делового оборота к наиболее существенным преимуществам использования лизинга в сравнении с кредитом можно отнести следующие:

— при финансовом лизинге переговоры с производителями и поставщиками, оформление договоров купли-продажи, регистрацию имущества производит лизингодатель, что сокращает временные и материальные затраты лизингополучателя, упрощает процедуру получения оборудования;

— получение кредита под закупку оборудования может быть сопряжено с повышенными по сравнению с лизингом требованиями по обеспечению сделки (необходимость банковской гарантии, поручительства, залога или других способов обеспечения исполнения обязательств предприятия перед кредитором). В лизинге же, напротив, в качестве предмета залога может выступать оборудование, предоставляемое в лизинг;

— участники лизинговой сделки имеют возможность применять механизм ускоренного начисления амортизации имущества. Предмет лизинга учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению. В первом случае амортизационные отчисления входят в лизинговые платежи, во втором достигается экономия на отчислениях предприятия при уплате налога на имущество, налогооблагаемой базой, для которого при ускоренной амортизации становится быстро уменьшаемая остаточная стоимость имущества; При кредите предприятие учитывает приобретенное оборудование на собственном балансе, и не допускается его ускоренная амортизация, что замедляет процесс инвестирования денежных средств в основные производственные фонды;

— при прочих равных условиях лизинговая сделка заключается на более длительный срок в отличие от договора о предоставлении кредита, что позволяет уменьшить регулярные выплаты платежей и тем самым увеличить оборотные средства предприятия. При этом сохраняется кредитная линия в банке (если она существует), уменьшается зависимость от обычных источников финансирования;

— в отличие от кредита, когда оборудование приобретается сразу после получения кредитных средств, при лизинге обычно существует возможность выбора: выкупить объект лизинга, продлить договор или привлечь новое современное оборудование;

— при лизинге по согласованию с лизинговой компанией возможно гарантийное и последующее сервисное обслуживание оборудования поставщиком или лизингодателем.

2. Проведение лизинговых операций заключается в соблюдении принципа добровольности, т.е. лизинговые отношения совершаются по собственному желанию субъектов лизинга, без принуждения.

В условиях рыночной экономики возникает объективная потребность во взаимодействии между собой различных субъектов хозяйственного оборота: поставщиков, потребителей, партнеров, посредников, страховщиков и т.д. Это взаимодействие осуществляется, как правило, в форме сделок.

3. Сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение прав и обязанностей. Каждый участник сделки принимает на себя определенные обязательства и получает определенные права. Эти права и обязательства сторон закрепляются в договоре. Договор есть соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. В договоре закрепляются предмет договоренности, взаимные права и обязанности лиц, последствия нарушения договора.

4. Принцип нерасторжимости договора при смене собственника имущества, заключается в том, что во время действия договора лизинга может произойти продажа предмета лизинга другому лизингодателю, при этом пользование имуществом сохраняется за первоначальным лизингополучателем.

5. Принцип целенаправленности и конкретности основан на обязательном достижении конкретных хозяйственных целей, решении социально-экономических задач, оговоренных сторонами лизингового соглашения и определенных в договоре лизинга.

6. Принцип платности заключается в том, что лизингополучатель вносит определенную плату за пользование объектом лизинга. Лизинговые платежи включают:

— сумму, которая возмещает полную стоимость лизингового имущества;

— сумму, которая оплачивается лизингодателю как процент за предоставленный кредит для приобретения имущества по договору лизинга;

— комиссионное вознаграждение лизингодателю;

— сумму страховых платежей по договору страхования объекта лизинга;

— другие затраты лизингодателя, предусмотренные договором лизинга.

7. Принцип обособления права пользования имуществом от собственника — при лизинге собственность на предмет аренды сохраняется за лизингодателем, а клиент приобретает его лишь во временное пользование, т.е. право пользования имуществом отделяется от права владения им. По окончанию сделки лизинговое имущество может быть выкуплено клиентом по остаточной стоимости.

8. Принцип срочности — выплата стоимости имущества в течение определенного периода лизингования.

9. Возвратность имущества — принцип, согласно которому предмет лизинга по окончании срока действия договора лизинга должен быть возвращен лизингодателю.

10. Или в другом случае, если это оговорено в договоре лизинга, лизинговое имущество может быть выкуплено лизингополучателем у лизингодателя по остаточной стоимости.

3. Особенности развития лизинговых операций в России

В настоящее время в России действует более двух десятков лизинговых компаний. Первыми были зарегистрированы компании «Росагроснаб» (лизинг отечественной сельскохозяйственной техники) и «Аэролизинг» (лизинг самолетов). Много лизинговых компаний создано банками — «Интеррослизинг» (ОНЭКСИМ-банк), «Балтлиз» (петербургский Промстройбанк), «Лизинг-бизнес» (Мосбизнесбанк), «Инкомлизинг» (Инком-банк), «Межсбер-Юраско Лизинг» (Межэкономсбер-банк) и другие.

То, что лизинговые фирмы создаются в России либо при государственной поддержке (как в случае с «Росагроснабом»), либо при поддержке крупного банковского капитала, вполне понятно. Предмет лизинга — производственное оборудование — дорог, а значит, лизинговым компаниям необходим источник более или менее дешевых финансовых ресурсов.

Лизинговые компании, созданные банками, ориентируются на оказание стандартных лизинговых услуг широкому кругу клиентов, что не исключает, с другой стороны, преимущественного обслуживания клиентов «собственного» банка. Обычно банки не только финансируют деятельность дочерних компаний, но и активно поставляют им клиентов из числа тех, кто обращается напрямую в банк за получением кредита на приобретение основных средств. Естественно, что компании, входящие в структуру крупных банков, и сами являются наиболее крупными на рынке, имеющими большой портфель заказов, схожие с западными, а значит, наиболее современные методы работы, квалифицированный персонал.

Лизинговые компании, созданные государственными и муниципальными структурами, жестко ориентированы на осуществление лизинговых сделок с определенными типами клиентов. Условия лизинговых сделок, предлагаемые этими компаниями, а они обычно используют льготное бюджетное финансирование, являются более привлекательными для клиентов, по сравнению с условиями, предлагаемыми коммерческими лизинговыми компаниями, однако доступность их услуг сильно ограничена.

Понятие, сущность и виды лизинга

Мироненко, В. О. Понятие, сущность и виды лизинга / В. О. Мироненко. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы VI Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2017 г.). — Санкт-Петербург : Свое издательство, 2017. — С. 69-72. — URL: https://moluch.ru/conf/econ/archive/263/13300/ (дата обращения: 20.09.2022).

Термин лизинг произошел от английского слова leasing, что означает аренда. В английском языке существует понятие оперативного и финансового лизинга. Оперативный лизинг соответствует понятию обыкновенной аренды в российском законодательстве, а финансовый лизинг — финансовой аренды, или лизингу. Поэтому, употребляя термин «лизинг» применительно к России, имеем в виду финансовую аренду.

Сущность лизинга заключается в разделении понятия «собственность» на право владения и право использования. Собственником имущества на все время лизинговой сделки остается лизингодатель.

Лизинг (согласно федеральному закону «О лизинге») — это вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату на определенный срок на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем. Лизинг представляет собой вид предпринимательской деятельности, которая направлена на инвестирование финансовых средств в приобретение имущества в собственность и передачу его в аренду.

Это договор финансовой аренды, по которому лизингополучатель может использовать имущество, которое принадлежит лизингодателю и приобретенное по заказу лизингополучателя, за определенную периодическую плату. Важнейшим элементом этого договора является то, что юридическая собственность отделяется от экономического использования актива.

Часто говорят о лизинге как о долгосрочной аренде. Другие считают, что лизинг является одной из форм долгосрочной аренды. В российской литературе лизинг часто называют «безденежной формой кредита». Также считают, что преимуществом использования лизинга являются налоговые выгоды, а лизинг представляет собой схему минимизации налогообложения.

Предметом лизинга могут быть любые непотребляемые вещи, которые используются для предпринимательской деятельности, кроме земельных участков и других природных объектов.

Объектом лизинга может быть движимое (машины, оборудования, транспортные средства и др.) и недвижимое имущество (здания, объекты, сооружения, воздушные и морские суда, суда внутреннего плавания, космические объекты).

Наиболее популярными объектами лизинга являются сельхозтехника, строительная и дорожная техника, автотранспортные средства и авиационная техника, телекоммуникационное оборудование, значительна доля специального оборудования для горнодобывающей, нефтяной и газовой промышленности.

В лизинговой сделке, как правило, принимают участие три субъекта (рисунок 1). Субъектами лизинга могут быть резиденты или нерезиденты РФ. Субъекта может быть два в том случае, когда продавец и лизингодатель являются одним и тем же лицом.

Рис. 1. Субъекты лизинга

Лизингодатель (арендодатель) — лицо, которое приобретает имущество для того, чтобы сдавать его во временное пользование.

Лизингополучатель (арендатор) — лицо, которое получает имущество во временное пользование.

Продавец (поставщик) — лицо, продающее имущество, которое является объектом сделки.

Отличием финансовой аренды от обыкновенной является участие в лизинговой сделке трех субъектов.

В обыкновенной же аренде участвуют только два субъекта: арендодатель и арендатор.

В зависимости от ситуации число участников сделки может уменьшаться или увеличиваться. Иногда в сделке может участвовать банк, который финансирует лизинговую операцию, или брокерская фирма, которая является посредником между поставщиком, лизингодателем и лизингополучателем. При крупных сделках количество участников может увеличиваться до 6–7, среди них брокерские фирмы, трастовые компании, финансовые учреждения и др.

При обыкновенной аренде одно и тоже оборудование может сдавать в аренду несколько раз, и арендодатель приобретает оборудование не по заказу арендатора.

Стоит обратить внимание на отличие лизинга от кредита.

Кредит — это экономические отношения, при которых материальные или иные виды ценностей передаются от их собственника другому лицу на условиях возвратности, срочности и платности.

Кредит предусматривает обязательный возврат заемщиком кредитору денег, которые соответствуют конкретному виду ценностей. При лизинге основные фонды могут перейти во владение лизингополучателя.

Еще одно отличие состоит в амортизации. Расчет амортизации в кредите не предусматривается. Что касается лизинга, то в нем существует расчет амортизации основных фондов.

Кредит и лизинг может оформить как юридическое лицо, так и физическое. Лизинг чаще всего выбирают индивидуальные предприниматели и юридические лица. Еще одной особенностью является то, что при заключении кредитного договора налоги выплачивает заемщик, а при заключении лизингового договора налоги выплачивает арендодатель.

Лизинг в большинстве случаев является долгосрочной арендой. Кредит бывает как долгосрочным, так и краткосрочным.

Процентная ставка по лизингу начисляется на остаток долга в зависимости от цены на имущество. Процентная ставка по кредиту зависит от суммы кредитования, срока погашения и др.

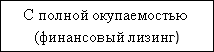

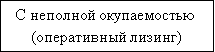

Согласно мировой практике схемы лизинга (рисунок 2) подразделяют на 2 группы: лизинг с полной окупаемостью и с неполной.

Рис. 2. Схемы лизинга

Лизинг с полной окупаемостью называют финансовым лизингом. Его суть заключается в том, что лизинговая компания покупает имущество для передачи его пользователю за плату согласно договору на срок, который близок к сроку службы этого имущества. Предметом финансового лизинга выступает дорогостоящее оборудование, которое имеет длительный срок физического износа.

Финансовый лизинг имеет следующие признаки:

‒ продавец (поставщик) знает, что имущество приобретается в лизинг;

‒ лизингодатель приобретает имущество в собственность специально для сдачи в лизинг;

‒ имущество поставляется лизингополучателю; если возникают претензии по качеству имущества, то лизингополучатель предъявляет их продавцу (поставщику) имущества, а не лизингодателю.

Когда лизингополучатель выплатит полную сумму лизинговых платежей, которая оговорена в договоре, тогда предмет лизинга переходит в собственность лизингополучателя.

Финансовый лизинг характеризуется длительным сроком контракта (от 5 до 10 лет) и амортизацией всей или большей части стоимости оборудования. Таким образом, можно сказать, что финансовый лизинг является формой долгосрочного кредитования.

Лизинг с неполной окупаемостью также называют оперативным лизингом. Его суть заключается в том, что лизинговая компания покупает имущество для передачи его пользователю согласно договору на срок, который короче, чем нормативный срок службы имущества, амортизация происходит частично. Обычно такая форма лизинга применяется тогда, когда существует краткосрочная потребность в каком-либо имуществе. Оперативный лизинг чаще всего используется на транспорте, строительстве, сельском хозяйстве.

Лизинговая фирма, которая приобретает имущество для дальнейшей сдачи его во временное пользование на срок, который короче срока службы имущества, ориентируется на многократные сделки с разными потребителями.

То, что высокие ставки платежей выше стоимости имущества, можно объяснить тем, что:

‒ в основном доходы лизингодателя зависят от изменения конъюнктуры рынка, поэтому у него отсутствуют гарантии окупаемости затрат;

‒ обязанности по техническому обслуживанию, ремонту и страхованию лежат на собственнике имущества.

Оперативный лизинг очень схож с традиционной арендой. Договор оперативного лизинга является договором аренды и имеет следующие особенности:

‒ срок договора меньше, чем нормативный срок службы имущества;

‒ сдаваемое имущество приобреталось без ориентации на конкретного пользователя;

‒ обязанности по техническому обслуживанию, ремонту и страхованию лежат на фирме, которая сдает имущество во временное пользование;

‒ по истечении срока договора имущество возвращается собственнику.

После окончания срока договора арендатор имеет право на:

‒ продление срока договора на выгодных условиях;

‒ заключить договор купли-продажи (купить имущество).

В зависимости от типа имущества выделяют лизинг движимости (оборудование, автомобили, суда и т. д.) и недвижимости (здания, сооружения).

В зависимости от степени новизны предмета лизинга выделяют лизинг нового имущества и лизинг имущества, бывшего в употреблении.

Лизинг может принадлежать к одной или разным странам. Исходя из этого лизинг разделяют на внутренний и внешний (международный). Если все субъекты лизинговой сделки представляют одну страну, то это называют внутренним лизингом. Если одна сторона или все стороны лизинговой сделки являются резидентами разных стран, то это называют внешним лизингом.

В зависимости от состава субъектов взаимоотношений выделяют прямой, возвратный и раздельный лизинг.

В прямом лизинге функции лизингодателя выполняет собственник имущества. Крупные производители создают подразделения, которые сдают производимое имущество во временное пользование. Это способствует увеличению объема реализации продукции предприятия.

Возвратный лизинг, схема которого представлена на рисунке 3, предполагает, что собственник имущества продаст имущество лизингодателю, а последний сдает это имущество во временное пользование бывшему собственнику. Собственник сначала является продавцом, а затем лизингополучателем. После окончания срока действия договора бывший собственник может выкупить оборудование и восстановить на него право собственности.

Рис. 3. Схема возвратного лизинга

Предприятие, которое использует возвратный лизинг, получает дополнительные финансовые средства от продажи имущества, может осуществить корректировку стоимости активов баланса, улучшая свое финансовое состояние.

Раздельный лизинг используют при лизинге дорогостоящих объектов. В этом случае лизингодатель, приобретая имущество, выплачивает из собственных средств только часть денег, а остальную стоимость выплачивает при помощи взятого кредита или ссуды.

С точки зрения объема обслуживания выделяют чистый, полный и частичный лизинг.

Суть чистого лизинга заключается в том, что лизингополучатель принимает на себя все расходы по обслуживанию имущества и платит лизингодателю так называемые «чистые» платежи.

В случае с полным лизингом все расходы по обслуживанию имущества выплачивает лизингодатель.

Частичный лизинг является промежуточным между чистым и полным. При этом лизинге на лизингодателя возлагаются отдельные функции, связанные с обслуживанием имущества.

В зависимости от заключенных лизинговых сделок лизинг разделают на срочный и возобновляемый.

Срочный лизинг предполагает однократную сделку между субъектами взаимоотношений.

Возобновляемый лизинг предполагает, что договор по истечении первого срока продлевается на следующий период.

Разновидностью возобновляемого лизинга является генеральный лизинг. При таком лизинге лизингополучатель может дополнять перечень лизингового имущества, не заключая при этом новых контрактов.

В зависимости от формы и характера лизинговых платежей лизинг разделяют на денежный, компенсационный и смешанный.

Также очень важен срок действия договора лизинга. Как правило финансовый лизинг является средне- или долгосрочной операцией. Но в российской практике встречаются и краткосрочные контракты.

- Философова, Т. Г. Лизинг [Электронный ресурс]: учеб. пособие для студентов вузов, обучающихся по специальностям экономики и управления (060000) / Т. Г. Философова. — М.: ЮНИТИ-ДАНА, 2012. — 192 с.

- Философова, Т. Г. Лизинг [Электронный ресурс]: учеб. пособие для студентов вузов, обучающихся по специальностям экономики и управления / Т. Г. Философова. — 3-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2012. — 191 с.

- StudFiles [Электронный ресурс]/Виды лизинга. — Режим доступа: http://www.studfiles.ru/preview/1496308/page:4/

- www.grandars.ru [Электронный ресурс]/Лизинг — основные понятия и определения. — Режим доступа: http://www.grandars.ru/student/bankovskoe-delo/lizing.html

Основные термины (генерируются автоматически): лизинг, финансовый лизинг, временное пользование, имущество, лизинговая сделка, оперативный лизинг, собственник имущества, финансовая аренда, возвратный лизинг, долгосрочная аренда.

Похожие статьи

Сущность лизинга в современной экономике и его классификация

лизинг, финансовый лизинг, временное пользование, имущество, оперативный лизинг, лизинговая сделка, собственник имущества, финансовая аренда, долгосрочная аренда, возвратный лизинг.

Экономическая сущность и виды лизинга | Статья в журнале.

лизинг, финансовый лизинг, временное пользование, имущество, оперативный лизинг, лизинговая сделка, собственник имущества, финансовая аренда, долгосрочная аренда, возвратный лизинг.

Правовые аспекты регулирования лизинговой деятельности.

лизинг, финансовый лизинг, временное пользование, имущество, оперативный лизинг, лизинговая сделка, собственник имущества, финансовая аренда, долгосрочная аренда, возвратный лизинг.

Международный лизинг как форма привлечения инвестиций.

лизинг, финансовый лизинг, временное пользование, имущество, оперативный лизинг, лизинговая сделка, собственник имущества, финансовая аренда, долгосрочная аренда, возвратный лизинг.

Значение аренды | Статья в журнале «Молодой ученый»

лизинг, оперативный лизинг, имущество, лизинговая компания, финансовый лизинг, собственность, Россия, лизинговый договор, лизинговое имущество, финансовая аренда. Лизинговые операции: понятие и оценка эффективности.

Практические проблемы использования лизинга.

лизинг, финансовый лизинг, временное пользование, имущество, оперативный лизинг, лизинговая сделка, собственник имущества, финансовая аренда, долгосрочная аренда, возвратный лизинг.

Лизинговые операции: понятие и оценка эффективности

лизинг, оперативный лизинг, имущество, лизинговая компания, финансовый. Актуальные проблемы бухгалтерского учета лизинговых операций.

Лизинг как форма кредитования организации | Статья в журнале.

лизинг, оперативный лизинг, имущество, лизинговая компания, финансовый лизинг, собственность, Россия, лизинговый договор, лизинговое имущество, финансовая аренда. Лизинг как форма кредитования организации | Статья в журнале.

Некоторые особенности отражения операций по финансовой.

лизинг, оперативный лизинг, имущество, лизинговая компания, финансовый лизинг, собственность, Россия, лизинговый договор, лизинговое имущество, финансовая аренда. Учет аренды: международная и российская практика.

Похожие статьи

Сущность лизинга в современной экономике и его классификация

лизинг, финансовый лизинг, временное пользование, имущество, оперативный лизинг, лизинговая сделка, собственник имущества, финансовая аренда, долгосрочная аренда, возвратный лизинг.

Экономическая сущность и виды лизинга | Статья в журнале.

лизинг, финансовый лизинг, временное пользование, имущество, оперативный лизинг, лизинговая сделка, собственник имущества, финансовая аренда, долгосрочная аренда, возвратный лизинг.

Правовые аспекты регулирования лизинговой деятельности.

лизинг, финансовый лизинг, временное пользование, имущество, оперативный лизинг, лизинговая сделка, собственник имущества, финансовая аренда, долгосрочная аренда, возвратный лизинг.

Международный лизинг как форма привлечения инвестиций.

лизинг, финансовый лизинг, временное пользование, имущество, оперативный лизинг, лизинговая сделка, собственник имущества, финансовая аренда, долгосрочная аренда, возвратный лизинг.

Значение аренды | Статья в журнале «Молодой ученый»

лизинг, оперативный лизинг, имущество, лизинговая компания, финансовый лизинг, собственность, Россия, лизинговый договор, лизинговое имущество, финансовая аренда. Лизинговые операции: понятие и оценка эффективности.

Практические проблемы использования лизинга.

лизинг, финансовый лизинг, временное пользование, имущество, оперативный лизинг, лизинговая сделка, собственник имущества, финансовая аренда, долгосрочная аренда, возвратный лизинг.

Лизинговые операции: понятие и оценка эффективности

лизинг, оперативный лизинг, имущество, лизинговая компания, финансовый. Актуальные проблемы бухгалтерского учета лизинговых операций.

Лизинг как форма кредитования организации | Статья в журнале.

лизинг, оперативный лизинг, имущество, лизинговая компания, финансовый лизинг, собственность, Россия, лизинговый договор, лизинговое имущество, финансовая аренда. Лизинг как форма кредитования организации | Статья в журнале.

Некоторые особенности отражения операций по финансовой.

лизинг, оперативный лизинг, имущество, лизинговая компания, финансовый лизинг, собственность, Россия, лизинговый договор, лизинговое имущество, финансовая аренда. Учет аренды: международная и российская практика.

Понятие и сущность лизинговых операции банка

Одной из новых форм кредитных отношений, которую осваивают российские банки, является лизинг.

Введение в экономический лексикон термина “лизинг” (от англ. “to lease”), что означает “арендовать” или “брать в аренду”, связывают с операциями телефонной компании “Белл”, руководство которой, в 1877 году приняло решение не продавать свои телефонные аппараты, а сдавать их в аренду. Однако первое общество, для которого лизинговые операции стали основой его деятельности, было создано только в 1952 году в Сан-Франциско американской компанией “Юнайтед Стейтс лизинг Корпорэйшн”, и, таким образом, США стали родиной нового бизнеса. Опыт лизинговой деятельности США и Англии в СССР не использовался. Только во время второй Мировой войны советские граждане познакомились с понятием лизинга (lend-lease). США поставляло своим союзникам по блоку оружие, продовольствие, автомобильную технику, медикаменты и т.д. Однако сразу после войны слово “лизинг” исчезло из русского лексикона больше чем на четыре десятилетия.

Лизинговые операции по своему экономическому содержанию являются активными операциями, однако по своим организационным формам могут быть отнесены к посредническим. В зависимости от срока, на который заключается договор аренды, различают три вида арендных операций:

· краткосрочная аренда (рейтинг) — на срок от одного дня до одного года;

· среднесрочная аренда (хайринг) — на срок от одного года до трех лет;

· долгосрочная аренда (лизинг) — на срок от трех до 20 лет и более.

Под лизингом обычно понимают долгосрочную аренду машин и оборудования или договор аренды машин и оборудования, купленных арендодателем для арендатора с целью производственного использования при сохранении права собственности на них за арендодателем на весь срок договора.

При договоре купли-продажи право собственности на товар переходит от продавца к покупателю. При лизинге право собственности на предмет аренды сохраняется за арендодателем, а лизингополучатель приобретает право на его временное использование. По истечении срока лизингового договора лизингополучатель может приобрести объект сделки по согласованной цене, продлить лизинговый договор или вернуть оборудование владельцу.

С экономической точки зрения финансовый лизинг имеет сходство с кредитом, предоставленным на покупку оборудования. При кредите в основные фонды заемщик вносит в установленные сроки платежи в погашение долга; банк для обеспечения возврата кредита сохраняет за собой право собственности на кредитуемый объект до полного погашения ссуды.

При лизинге арендатор становится владельцем взятого в аренду имущества только по истечении срока договора и выплаты им полной стоимости арендованного имущества. Оперативный лизинг больше сходен с классической арендой оборудования.

По юридической форме лизинговая сделка — вид долгосрочной аренды инвестиционных ценностей. При несоблюдении установленных законом правил оформления сделка не может быть признана лизинговой, что чревато для участников операции неблагоприятными финансовыми последствиями.

Рис.10.1. Основные составляющие лизинговой сделки.

Основу лизинговой сделки составляют:

· субъекты сделки (стороны лизингового договора);

· период лиза (срок лизингового договора);

· лизинговые платежи (стоимость лизинга);

· услуги, предоставляемые по лизингу.

Объектом лизинговой сделки может быть любой вид материальных ценностей, если он не уничтожается в производственном цикле. По природе арендуемого объекта различают лизинг движимого и недвижимого имущества.

Субъекты лизинговой сделки — стороны, имеющие непосредственное отношение к объекту сделки.

К прямым участникам лизинговой сделки относятся:

· лизинговые компании (лизингодатели или арендодатели);

· производственные (промышленные и сельскохозяйственные), торговые и транспортные предприятия и население (лизингополучатели или арендаторы);

· поставщики объектов сделки — производственные (промышленные) и торговые предприятия.

Косвенными участниками лизинговой сделки являются:

· коммерческие и инвестиционные банки, кредитующие лизингодателя и выступающие гарантами сделок;

· брокерские и другие посреднические фирмы.

Одним из субъектов лизинга является лизингодатель — юридическое лицо, осуществляющее лизинговую деятельность, то есть передачу в лизинг по договору специально приобретенного для этого имущества, или гражданин, занимающийся предпринимательской деятельностью без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя.

В качестве лизингодателя обычно выступают лизинговые компании, которые во многих случаях представляют собой дочерние компании крупных банков. Основная проблема в деятельности этих компаний — изыскание денежных средств, которые могут быть использованы для приобретения предметов в качестве объекта лизинга. Возможны два основных источника:

· сформированные на акционерной или паевой основе, где акционером или пайщиком является банк;

· полученные на возвратной основе из банков. Как свидетельствует зарубежный опыт, за счет этого источника формируется до 75% всех ресурсов лизинговых компаний.

Предоставляя ресурсы и участвуя в капитале лизинговых компаний, банки косвенно участвуют в лизинговых операциях. Коммерческие банки могут и напрямую участвовать в лизинговых операциях, выступая не как кредитор лизинговой компании, а непосредственно как лизингодатель. Для этой цели они образуют в своем составе лизинговые службы. Участие банков в лизинговых операциях позволяет:

· производить инвестиции в разные материальные ценности, которые, будучи переданы в порядке лизинга, выступают в качестве реального обеспечения вложений банка;

· получать новый источник дохода;

· экономить средства за счет относительной простоты учета лизинговых операций по сравнению с операциями по долгосрочному кредитованию.

Лизингополучатель — это юридическое лицо, осуществляющее предпринимательскую деятельность, или гражданин, занимающийся предпринимательской деятельностью без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя, получающие имущество в пользование по договору лизинга.

Лизингополучатель приобретает возможность эксплуатировать основные фонды, не затрачивая крупных сумм на инвестирование и не замораживая свои средства на длительное время. Он вообще не делает первоначального взноса или осуществляет его в незначительных размерах по сравнению с покупкой оборудования в кредит или выдачей аванса подрядчику при строительстве здания.

Продавец лизингового имущества — это предприятие-изготовитель машин и оборудования, или другое юридическое лицо, или гражданин, продающие имущество, являющееся объектом лизинга.

Под периодом лизинга понимается срок действия лизингового договора. Поскольку лизинг является формой долгосрочной аренды, высокая стоимость и длительный срок службы объектов сделки определяют временные рамки периода лиза.

Основные элементы лизингового платежа следующие:

· плата за ресурсы, привлекаемые лизингодателем для осуществления сделки;

· лизинговая маржа, включающая доход лизингодателя за оказываемые им услуги (1-3%);

· рисковая премия, величина которой зависит от уровня различных рисков лизингодателя.

Плата за ресурсы, лизинговая маржа и рисковая премия составляют лизинговый процент.

Для расчета суммы арендных платежей по финансовому лизингу используется формула аннуитета, которая выражает взаимосвязанное воздействие всех условий лизингового соглашения на величину арендных платежей: суммы и срока контракта, уровня лизингового процента, периодичности платежей. Эта формула имеет следующий вид:

где Р – сумма арендных платежей;

А – сумма амортизации (или стоимость арендуемого имущества);

П – срок контракта;

И – лизинговый процент;

Т – периодичность арендных платежей.

Рис.10.2. Классификация лизинговых сделок.

Различают две основных формы лизинговых операций:

· Оперативный лизинг (передача имущества осуществляется на срок меньший, чем период его амортизации);

· Финансовый лизинг (в период действия договора о лизинге арендатор выплачивает арендодателю всю стоимость арендуемого имущества – полную амортизацию).

Оперативный лизинг отличается тем, что срок аренды по нему короче, чем экономический срок службы имущества. Объектом оперативного лизинга, как правило, является оборудование с высокими темпами морального старения.

При оперативном лизинге происходит частичная выплата, т.е. лизингодатель за время действия данного договора возмещает лишь часть стоимости оборудования, и поэтому он вынужден сдавать его во временное пользование несколько раз, как правило, разным пользователям. Так как одно и то же оборудование сдается в пользование несколько раз, в конечном счете, лизингодатель компенсирует все расходы полностью. При этом риск порчи или утраты имущества в основном лежит на лизингодателе. Он же осуществляет его страхование и обслуживание.

При оперативном лизинге возрастает риск лизингодателя по возмещению высокой остаточной стоимости объекта лизинга при отсутствии на него спроса. Поэтому интересам лизингодателей в наибольшей степени отвечает передача имущества на сроки, близкие к периоду полной амортизации с последующим его выкупом по остаточной стоимости, т.е. финансовый лизинг.

Финансовый лизинг характеризуется, прежде всего, тем, что срок, на который предмет лизинга передается во временное пользование, совпадает по продолжительности со сроком его полной амортизации. По окончании срока лизингополучатель может приобрести имущество в собственность или возобновить договор на новых условиях. В первом случае в договоре предусматривается право пользователя на покупку, включая условие покупной цены в конце срока лизинга. Все обязанности по страхованию, техническому обслуживанию и ремонту возлагаются на пользователя имуществом.

Финансовый лизинг предусматривает, что в течение срока договора лизингодатель возвращает себе всю стоимость имущества и получает прибыль от лизинговой операции.