Как рассчитать проценты по кредиту самостоятельно

Перед оформлением потребительского кредита стоит заранее просчитать все проценты и переплаты, чтобы заранее прикинуть ваши финансовые вопросы. Вы будете знать заранее, сколько вам нужно будет платить каждый месяц для погашения долга. Можно рассчитать платежи с помощью онлайн-калькулятора, но надежнее будет сделать это самому.

Чаще всего платежи по кредиту рассчитываются по двум схемам – аннуитетной и дифференцированной. О том, какая из них применяется в том или ином предложении, указано в условиях и в договоре. В редких случаях банк предлагает выбрать способ при оформлении. Рассмотрим их по отдельности, но перед этим разберем основные термины.

Основные термины

Перед тем, как начать считать переплату по кредиту, нужно определиться с основными терминами, связанными с ним.

Кредит — это деньги, предоставляемые финансовой организацией (банком) в долг на условиях возвратности, срочности и платности.

Переплата по кредиту — это общая сумма, которую заемщик заплатит банку сверх того, что он брал. Сюда входят не только проценты, но и возможные комиссии, штрафы и платные услуги.

Тело кредита — это первоначальная сумма, которую заемщик взял в долг.

Полная стоимость кредита (ПСК) — это реальная стоимость кредита, которая выражена в процентной ставке. В ПСК входят комиссии, дополнительные услуги, сборы и другие платежи. Она показывает, сколько заемщик переплатит в итоге.

Процентная ставка — это доля от тела кредита, которую заемщик заплатит банку за пользование деньгами сверх основной суммы. Ставка может рассчитываться по аннуитетной или дифференцированной схеме. При первой общая сумма долга делится на несколько месяцев или лет равными частями. При второй ставка начисляется на остаток долга и уменьшается с каждым месяцем.

Формула расчета процентов по аннуитетной схеме

Для расчета размера аннуитетных платежей используется такая формула:

Платеж = сумма кредита * процентная ставка в месяц / 1-(1+процентная ставка в месяц)^-количество месяцев

При аннуитетной схеме долг выплачивается в течение всего срока равными частями. Каждый платеж состоит из двух частей: одна погашает тело кредита, а вторая – проценты. В течения срока выплат доля процентов уменьшается, а доля тела – увеличивается.

Этот способ расчета использует большинство российских банков. Взносы по ней проще вычислить, так как здесь нужно знать только одну формулу. Но переплаты в таком случае часто больше, чем у долга, рассчитанного по дифференцированной схеме.

Анатолий Волков взял 50 000 рублей на три года. Ставка – 20% годовых.

Размер процентной ставки за месяц рассчитывается так:

Далее рассчитаем размер ежемесячного платежа

50000*(0.016667 / 1-(1+0.016667)^-36) = 50000 * (0.016667 / 1-0.55152579) = 50000 * (0,016667/0.44847421) = 50000 * 0.03716379 = 1858.19 рублей

Общая сумма к выплате будет составлять:

1 858.19 * 36 = 66 894,84 рублей

Размер переплат – 16 894.84 рублей.

Формула расчета процентов по дифференцированной схеме

Формула дифференцированного расчета выглядит так:

Платеж=(сумма кредита/срок в месяцах)+(остаток * процентная ставка/12)

При таком способе сумма ежемесячного взноса меняется в течение срока кредитного договора. Тело кредита разделяется на равные части по числу месяцев. С каждым взносом в течение срока выплачивается часть тела и начисленные на от предыдущего платежа проценты.

Размер ежемесячного платежа постепенно становится все меньше, так как уменьшается остаток. Также полная стоимость кредита становится меньше, чем при аннуитетной схеме. Однако, в этом случае размер переплат за весь срок труднее рассчитать самому. Такой способ подсчета применяется реже, чем аннуитетный.

Сергей Кузнецов взял 100 000 рублей на 4 года по ставке 25% годовых.

Рассчитаем платежи за первые три месяца.

Первый месяц:

Долговая часть ежемесячного платежа:

Остаток тела кредита:

Платеж в первый месяц:

Остаток долга на конец периода:

| Месяцы | Остаток долга | Платеж | Процентная часть | Долговая | Остаток долга на конец периода |

| Первый | 100000 | 4166,67 | 2083,3333 | 2083,3333 | 97916,6667 |

| Второй | 97916,6667 | 4079,8611 | 1996,5278 | 2083,3333 | 95833,3334 |

| Третий | 95833,3334 | 3982,6388 | 1899,3055 | 2083,3333 | 93750,0001 |

На этом примере можно проследить, как уменьшается размер переплат в процессе погашения долга.

Формула расчета сложных процентов по кредиту

Формула расчета сложных процентов выглядит следующим образом:

Сумма долга = Изначальная сумма * (1 + процентная ставка за расчетный период/100%)^число расчетных периодов

В данном случае начисления сумма процентов за каждый расчетный период прибавляется к телу кредита. Общий размер долга растет, и вместе с ним увеличиваются и выплаты. Поэтому такая схема также называется «проценты на проценты». Банки применяют ее редко и, в основном, для долгосрочных займов.

Сложные проценты по кредиту незаконны — статьи 317.1, 809 и 819 Гражданского кодекса разрешают начислять ставку только на основную сумму долга.

По ней можно посчитать переплату за один или за несколько расчетных периодов.

Валерия Климова взяла 1 000 000 рублей на пять лет. Процентная ставка — 19% годовых, начисляется каждый месяц.

Вначале узнаем размер ежемесячной процентной ставки:

Как посчитать сложные проценты за первый месяц:

1 000 000(1+1,58%/100)^1=1 000 000(1+0,0158)=1 000 000 * 1,0158 = 1 015 800 рублей

Размер суммы долга за первые три месяца:

1 000 000(1+1,58%/100)^3=1 000 000(1+0,0158)^3=1 000 000 * 1,0158^3 = 1 000 000 * 1,0482 = 1 048 200 рублей

Размер долга за год:

1 000 000(1+1,58%/100)^12=1 000 000 * 1,0158^12 = 1 000 000 * 1,207 = 1 207 000 рублей

Размер долга за весь срок:

1 000 000(1+1,58%/100)^60=1 000 000 * 1,0158^60 = 1 000 000 * 2,5615 = 2 561 500 рублей

К концу срока Валерия должна будет вернуть на 1 561 500 рублей больше, чем взяла.

На этом примере видно, как увеличивается долг в течение срока.

Формула расчета простых процентов по кредиту

Начисление производится по элементарной формуле:

Сумма процентов = изначальная сумма * годовая процентная ставка / 365 дней

По ней можно рассчитать величину процентов за каждый день пользования заемными средствами. Чтобы узнать общую сумму переплаты, нужно полученную цифру умножить на количество дней.

Простые проценты применяются в краткосрочном кредитовании, в частности при микрофинансировании.

Антон Савченко взял микрозайм 10 000 рублей на 7 дней под 180% годовых с ежедневным начислением процентов. Ежедневная процентная ставка:

10 000 * 180% / 365 = 49,315 рубля

Проценты, начисленные за весь период:

49,315 * 7 = 345,21 рубля

С простыми процентами в итоге стоимость займа для Антона составляет 345,21 рубля.

Таблицы с примерами расчетов

Сравним переплату по потребительскому кредиту в Хоум Кредите и ВТБ:

| Хоум Кредит | ВТБ | |

| Сумма кредита | 500 000 рублей | 500 000 рублей |

| Срок кредита | 5 лет | 5 лет |

| Процентная ставка | 7,9% годовых | 7,9% годовых |

| Схема расчета процентов | Аннуитетная | Аннуитетная |

| Ежемесячный платеж | 10 120 рублей | 11 816 рублей |

| Общая сумма платежей | 607 200 рублей | 708 960 рублей |

| Переплата за весь срок в рублях | 107 200 рублей | 208 960 рублей |

| Переплата за весь срок в процентах | 21,44% | 41,8% |

В этой таблице наглядный пример, как калькуляторы разных банков рассчитывают платежи при условии одинаковых процентных ставок. Годовая ставка указана как 7.9% годовых в обоих случаях, но итоговая переплата отличается почти в 2 раза. Это еще раз напоминает заемщику, что в первую очередь нужно обращать внимание не на базовую ставку, а на эффективную или ПСК. Именно она является показателем реальной переплаты.

| Банк ВТБ, кредит наличными | Сбербанк, кредит наличными | |

| Сумма кредита | 500 000 рублей | 500 000 рублей |

| Процентная ставка | 16,9% | 16% |

| Срок | 4 года | 4 года |

| Схема расчета процентов | Аннуитетная | Аннуитетная |

| Ежемесячный платеж | 14 402 рубля | 14 170 рублей |

| Общая сумма платежей | 691 296 рублей | 680 160 рублей |

| Общая переплата в рублях | 191 296 рублей | 180 160 рублей |

| Общая переплата в процентах | 38,25% | 36% |

Следовательно, переплата в Сбербанке меньше, чем в ВТБ, на 2,25% или на 11 136 рублей

Какая схема лучше?

Итак, при аннуитетной схеме для подсчета платежей нужно найти общую сумму долга и поделить ее на число месяцев кредита. При дифференцированной применяется формула, которая похожа на формулу подсчета простых процентов у кредита. Оба варианта имеют как преимущества, так и недостатки. Поэтому они будут выгодны в разных ситуациях:

- Сумма переплат по аннуитетной схеме выше, чем по дифференцированной. Поэтому для банков выгодна первая, а для клиентов – вторая

- Размер ежемесячного платежа при аннуитетной схеме постоянный, а при дифференцированной он меняется. И банку, и клиенту проще использовать аннуитетную схему – они будут точно знать, сколько нужно вносить каждый месяц

- Аннуитетные платежи по кредиту рассчитать самому проще, чем дифференцированные. Достаточно вычислить размер минимального взноса по одной формуле. Для дифференцированной схемы нужно вычислять размер каждой выплаты по отдельности

- При дифференцированной схеме проще погасить часть кредита досрочно. Процент будет рассчитываться по новому остатку. Если в договоре используется аннуитетная схема, то при частичном досрочном погашении нужно будет полностью пересчитывать все переплаты

- Из-за этих особенностей банки чаще используют именно аннуитетную схему. Дифференцированная встречается намного реже. Еще реже можно самому выбрать способ расчета процентов

Сравнить аннуитетную и дифференцированную системы вам поможет таблица:

| Схема расчета долга | Аннуитетная | Дифференцированная |

| Сумма переплат | Большая | Небольшая |

| Размер ежемесячного платежа | Не меняется | Сначала большой, потом уменьшается |

| Простота расчета | Простая | Сложная |

| Распространенность | Высокая | Низкая |

| Досрочное погашение | Сложно погасить досрочно | Легко погасить досрочно |

При расчете переплат по кредиту учтите, что на сумму ежемесячного платежа влияет не только процентная ставка, но и взимаемые банком комиссии – оплата страховки, обслуживание банковской карты, неустойки за просрочку и другие. Помните и о том, что банки могут вводить свои правила расчета переплат. Перед оформлением кредита заранее узнайте все подробности в договоре или у сотрудников банка.

Я обязательно изучаю проценты, прежде чем взять кредит. Никогда не подписываю договоров, детально их не изучив. Ориентируюсь на репутацию банка, смотрю процентную ставку, минимальную сумму первоначального взноса и список необходимых документов. Юрий Муранов, Главный редактор сервиса #ВсеЗаймыОнлайн

Чтобы правильно рассчитать проценты по кредиту, необходимо знать, по какой схеме они начисляются. От этого будет зависеть и формула:

- При равных (аннуитетных) платежах рассчитайте размер ежемесячного платежа и умножьте его на количество месяцев

- При уменьшающихся (дифференцированных) платежах платеж за следующий месяц рассчитывается по остатку в предыдущем

- При схеме «проценты на проценты» переплата по каждому платежу прибавляется к телу кредита — платеж за следующий месяц считается по увеличенной сумме

- Если применяются простые проценты, при расчете переплаты количество дней умножается на сумму процентов за день

Банки чаще применяют аннуитетную схему, тогда как заемщику выгодна дифференцированная. Узнать, какая схема используется в вашем случае, можно в договоре.

Скрытые платежи и страховки

На общую величину переплаты по кредиту могут повлиять траты на страхование и скрытые комиссии. Выплаты по страховому договору направлены на снижение рисков наступления страхового случая. Это платежи за страхование имущества, здоровья или жизни.

От некоторых из них можно отказаться, например от личного страхования заемщика. Другие являются обязательными, например страхование имущества при оформлении ипотеки.

Скрытые платежи представляют собой дополнительные расходы, о которых клиент не был информирован банком или которые сам не заметил при изучении договора. Банки обязаны уведомить заемщика о любых тратах, связанных с кредитом, еще до оформления договора. Если заемщик узнает о скрытых комиссиях уже после его подписания, он вправе обратиться в суд за взысканием ущерба.

Как сэкономить на кредите

Даже если деньги нужны срочно, не стоит соглашаться на любые предложения банков. Нужно попробовать сделать кредит дешевле и соответственно меньше переплатить. Для этого можно:

- Отказаться от страховок, если это возможно

- Отказаться от дополнительных платных услуг

- Сравнить несколько предложений на рынке и выбрать оптимальное. Например, некоторые банки предлагают программы, которые предусматривают снижение процентной ставки, если заемщик вовремя вносит платежи

- Узнать, есть ли способы внесения платежей без комиссии

- Узнать о размере штрафов в случае просрочки

- Обратиться в банк, услугами которого вы уже пользуетесь — например, ранее брали кредиты или получаете зарплату на его карту

- Внимательно ознакомиться с договором до его подписания и задать все вопросы кредитному специалисту

- Вносить ежемесячно дополнительные суммы сверх платежа по графику. В этом случае уточните в банке, нужно ли предупреждать заранее о частично-досрочном погашении. В большинстве кредитных организаций без соответствующего уведомления заемщика банк будет списывать со счета только рассчитанный по графику платеж, а оставшиеся суммы будут копиться на нем. При этом проценты будут начисляться в прежнем размере

Если не торопиться и выполнить все шаги, то вы сможете получить выгодный кредит.

Прежде чем взять кредит в банке, необходимо просчитать его погашение. Для этого нужно знать график погашения, размер ежемесячного платежа и общую сумму, которую вам предстоит выплатить банку. В интернете можно найти онлайн-калькуляторы, которые позволят вам рассчитать кредит. Для этого понадобится ввести сумму кредита, срок погашения и процентную ставку. Кроме того, вам нужно выбрать схему оплаты — аннуитетную (равными платежами) или дифференцированную (уменьшающимися платежами).

Аннуитетную схему использует большинство банков, поскольку она позволяет им больше зарабатывать на процентах по кредиту. Однако, она бывает удобна и заемщику, поскольку он точно знает сумму каждого платежа на протяжении всего срока погашения кредита.

При дифференцированной схеме заемщик платит меньше, поскольку каждый платеж постепенно снижается. Но в этом случае сумму каждого следующего платежа приходится рассчитывать отдельно.

Не стоит ограничиваться одним онлайн-калькулятором — сверьте результат с расчетами в других сервисах. Перебрав суммы, сроки и процентные ставки по кредиту, вы сможете выбрать самые удобные для вас условия. Не факт, что банк согласится на них, поскольку его цель — побольше заработать на вас. Но зная подходящий вам вариант, вы сможете внимательнее изучать условия и, в конечном итоге, получить удобный для вас кредит.

После предварительного расчета вы можете удивиться тому, что полученный результат не совпадает с реальностью. Нужно помнить, что банк может начислять комиссии за дополнительные услуги и взимать оплату за страховки. Чтобы точно знать, за что вы платите необходимо внимательно читать кредитный договор и все прилагаемые к нему документы. Недобросовестные банки могут вписать в договор сложную схему погашения кредита, при которой заемщик вынужден возвращать сумму в несколько раз превосходящую выданную. Такую схему, к примеру, часто применяют мошенники при автокредитовании.

Заемщик должен знать, что условия вашего кредита можно изменить. Почти каждый потребительский кредит может быть реструктурирован. Реструктуризация позволит увеличить срок погашения или снизить процентную ставку. Банк предложит реструктуризацию, если заемщик не сможет выплачивать кредит из0за снижения дохода.

Можно также рефинансировать кредит — оформить новый, с более удобными условиями, для погашения старого. В этом случае вы можете перейти с одной схемы погашения на другую, снизить процентную ставку по кредиту или изменить валюту. Рефинансировать кредит можно в своем или чужом банке. В каждом случае нужно заново пересчитать проценты и общую сумму выплат по новому кредитному договору.

Кредитный калькулятор онлайн

Планируете взять заем в 2022 году и решаете, программа какого банка будет выгоднее – определиться с выбором вам поможет кредитный калькулятор нашего финансового портала. Воспользуйтесь простой и точной онлайн-программой, задав свои параметры расчета.

По умолчанию в кредитном калькуляторе уже указаны определенные условия:

- сумма заемных средств;

- срок выплаты долга;

- процентная ставка;

- примерная дата выдачи.

Используйте указанными параметрами или задайте свои условия онлайн. Для этого введите или выберите из выпадающего списка нужные вам цифры. Нажмите «Рассчитать расходы». С помощью кредитного калькулятора буквально за секунду вы узнаете стоимость займа, которая зависит от процентов и срока погашения долга. Также вы увидите предварительный график ежемесячных платежей.

Обратите внимание! Между меню вычислений (под наглядными диаграммами) и графиком располагается лучшее предложение за 2022 год в вашем регионе. Если вы хотите ознакомиться с более подробными условиями этого продукта, просто нажмите на его название.

В результате расчета на экране онлайн появятся следующие данные по выбранному кредиту:

- размер ежемесячного платежа. Цифра показывает, сколько средств придется регулярно вносить до закрытия займа;

- общий платеж (сколько придется вернуть с учетом процентной ставки и срока, на который вы берете заемные средства);

- сумма кредита – те средства, которые предоставляет финансовая организация;

- проценты – размер переплаты по займу (та выгода, которую получит банк от сотрудничества с клиентом).

Обратите внимание! Кредитный калькулятор онлайн по умолчанию рассчитывает схему погашения равными долями (аннуитетные выплаты), но вы можете выбрать другой вариант. Чтобы поменять это условие, кликните курсором пункт «Дифференцированные платежи». Если вы планируете вносить средства не в строгом соответствии с графиком, нажмите «Добавить погашение +» и укажите его сумму и планируемую дату.

Ниже этого расчета будет располагаться график погашения в цифрах и диаграммах.

Если вас устраивают условия кредита, оформите заявку онлайн – без посещения офиса. Кликнув «Оформить», вы перейдете на страницу финансового учреждения, где сможете заполнить анкету.

Вопросы и ответы

Клиенту не нужно подтверждать свой доход, так как банк знает обо всех денежных поступлениях. Если вы уже обслуживаетесь в данной организации, процедура оформления кредита будет значительно проще, а рассмотрение заявки – быстрее.

Воспользуйтесь онлайн-калькулятором, чтобы предварительно ознакомиться с тем, как предстоит выплачивать кредит. Нажмите на кнопку «Детальный расчет» – программа выдаст расчет графика платежей с учетом размера ежемесячной выплаты, указанием того, какая часть средств идет на покрытие процентов по займу и какая – на погашение его «тела» (выданной вам суммы). На портале «Выберу.ру» вы можете перейти к оформлению заявки онлайн. Заполнив анкету по форме банка и отправив ему запрос, вам нужно только дождаться его ответа (он поступит в виде СМС на указанный номер телефона) и в случае одобрения прибыть в офис с необходимыми документами для подписания договора.

Калькулятор процентов по кредиту

Сохраните полученную ссылку в закладках браузера и возвращайтесь к результатам расчёта в любое время. Вы можете поделиться этой ссылкой при необходимости.

Как рассчитать проценты по кредиту

Мы простыми словами расскажем, как рассчитать проценты про кредиту с помощью калькулятора. Рассмотрим различные ставки банков по кредиту. Чтение статьи займет не более 5 минут.

Для слабовидящих Слабовидящим

Ночная версия Ночной режим

Кредитная система предполагает ежемесячное внесение определённой суммы на банковский счёт кредитодателя. Чтобы узнать проценты, достаточно использовать онлайн калькулятор с расчётом процентов. В подобные приложения закладываются стандартные формулы, позволяющие получить точное рассчитанное значение. Однако плательщикам не будет лишним уметь самостоятельно высчитывать ставку.

25% Заёмщиков берут кредит на покупку автомобиля. Для начала стоит понимать, что количество средств, которое Вы будете переплачивать банку (процент) зависит от скорости погашения кредита. То есть, чем больше ежемесячный платёж, тем меньше процентная надбавка.

Чтобы правильно рассчитать проценты по кредиту и годовую или месячную ставку, во внимание берутся следующие факторы:

- Количество выданных кредитных средств.

- Размер процентной ставки за год.

- Способ погашения задолженности (различают дифференцированный и аннуитетный варианты).

- Количество дней, на которое выдан кредит.

Все перечисленные факторы учитываются в бесплатных онлайн калькуляторах, позволяющих быстро и точно рассчитать платежи. Если же Вы хотите самостоятельно высчитать проценты, выбор формулы будет зависеть от способа, которым гасится задолженность.

Рассчитываем сумму процентов кредита по ежемесячному дифференцированному платежу

Если Вы решились произвести расчёт процентов по кредиту, рекомендуем использовать калькулятор кредита онлайн с процентами, в котором достаточно указать все запрашиваемые данные. Собственными силами посчитать ставку и процент будет немного сложнее. Так, посчитанные платежи включают в себя следующие составляющие:

- Точно рассчитанная сумма, которую установил банк, начисленная для погашения кредита равными частями (перевод средств осуществляется каждый месяц).

- Процентная сумма, начисленная на кредитный остаток, то есть постоянно уменьшающаяся (при благоприятном раскладе) часть.

Чтобы установить точную сумму постоянного платежа, банковские сотрудники делят взятые в кредит средства на количество месяцев, в течение которых должно произойти погашение. Рассчитать проценты по кредиту позволяет довольно простая формула. Выглядит она так:

- Процентная сумма = (ООЗхПСхКДМ) / (100х365)

- Расшифруем составляющие формулы:

- ООЗ – остаток от основного займа.

- ПС – процентная ставка.

- КДМ – количество дней в месяце.

Вторая часть формулы – это произведение ста процентов на число дней в году.

В принципе, вычислить уровень переплаты по дифференцированной формуле несложно. Но если Вы хотите сэкономить собственное время, рациональнее использовать кредитный калькулятор в режиме онлайн. Программой всё рассчитывается по идентичной формуле, при этом итоговое значение окажется более точным.

Как рассчитать сумму процентов кредита по ежемесячному аннуитетному платежу

Если понятие дифференцированный кредит узнаваемо всеми, то термин «аннуитетный» не так распространён. Такой займ подразумевает погашение долга равными частями. То есть высчитать сколько средств следует вносить на счёт каждый месяц заново не придётся. На протяжении всего займового периода платежи не меняются. Однако сама ставка и процент рассчитываются немного другим способом, более сложным. Опять же, для упрощения задачи рациональнее посчитать через калькулятор процентов по кредиту.

Чтобы рассчитать сумму ежемесячного платежа, не прибегая к помощи специального калькулятора процентов по кредиту, воспользуйтесь такой формулой:

Теперь расшифруем необходимые для высчитывания значения (кстати, калькулятор здесь в любом случае понадобится, иначе рискуете неправильно рассчитать сумму):

- ПСЗ – первичная сумма займа.

- ГПС – годовой процентный размер.

- КП – запланированное количество платежей по займу.

По этой формуле придётся считать платёж с возведением в степень и многоуровневым делением, поэтому проще использовать калькулятор кредита онлайн с процентами.

Расчёт суммы процентов по кредиту с помощью кредитного калькулятора онлайн

В любом из возможных случаев, мы рекомендуем пользоваться кредитным калькулятором онлайн. Это полностью убирает человеческий фактор, возможность сотрудника банка злоупотребить Вашим доверием и просто облегчает расчёты кредита.

Для расчёта суммы процентов по кредиту, Вам необходимо полностью заполнить основные поля кредитного калькулятора: сумма кредита, процентная ставка, период кредитования. К процентам на данный момент мы относим фиксированные и не фиксированные.

К фиксированным мы относим процентную ставку. Да, некоторые банки предоставляют возможность использования изменяемой кредитной ставки, но об этом мы говорили в другой статье. К не фиксированным процентам мы относим комиссии: “за досрочное погашение кредита”, “за выдачу наличных”, “за просроченный платёж по кредиту” и другие. Воспользуйтесь блоком досрочное погашение, если Вы уже совершали его. Добавьте ежемесячные и единоразовые комиссии, это позволит рассчитать всю сумму процентов по кредиту.

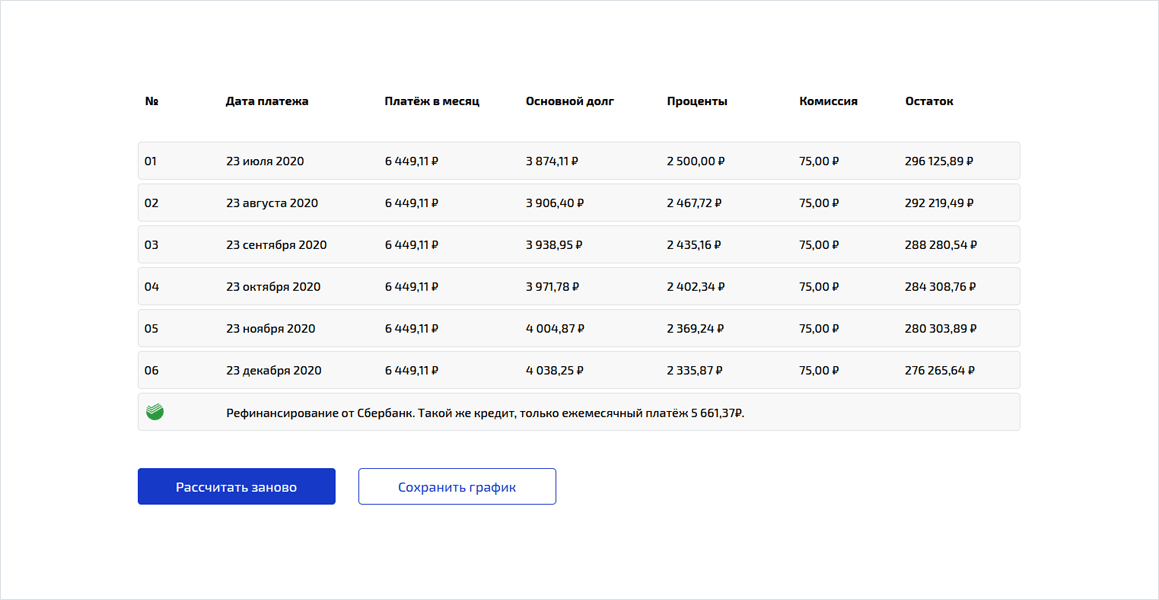

Нажмите кнопку “Рассчитать” и Вы получите полный график платежей, включая процентную ставку, указанные ранее комиссии и досрочные погашения кредита. Обратите внимание на блок “Общие данные”, в нём есть колонка “Начисленные проценты” – это и будет сумма процентов по кредиту. Если Вы хотите более детально рассмотреть в какой из месяцев и сколько заплатите процентов по кредиту, нажмите на кнопку “Загрузить ещё … количество строк”.

Распечатайте на принтере, сохраните или отправьте по электронной почте график платежей. Это позволит сравнить полученный график с графиком представленным банком. Так Вы легко поймете о скрытых комиссиях и возможных переплатах, о которых банк умолчал ранее.

Аннуитетный или дифференцированный: наименьшие выплаты процентов по кредиту

Итак, рассчитывать проценты и размер ставок можно двумя методами: при помощи специального кредитного калькулятора или посчитать самостоятельно по формуле. Но один вопрос всё же остаётся нераскрытым: какая выплата окажется более выгодной – дифференцированная или аннуитетная?

Аннуитетный кредит рассчитан на выплаты одинаковыми суммами каждый месяц. Сначала погашаются проценты по кредиту, а после уже “тело” кредита. Дифференцированный кредит рассчитывается с условием более быстрого погашения, но с более высокими платежами в начале кредитного периода и с постоянным уменьшением ежемесячных платежей. Нет смысла брать дифференцированный кредит, если период кредитования составляет 1 год, но если Вы берете кредит на 10 лет и более, то данный вид кредитования поможет значительно сохранить семейный бюджет.

По-сути, достоинства и недостатки подсчётов есть у обеих систем. Выбирать следует самостоятельно, отталкиваясь от реальных возможностей выплаты. Рекомендуется предварительно произвести расчёт процентов по кредиту с помощью калькулятора онлайн или считать самостоятельно, используя приведённые формулы. На основе полученной вычисленной информации подбирать подходящий способ выплаты займа.

Источник https://vsezaimyonline.ru/reviews/protsenty-po-kreditu.html

Источник https://www.vbr.ru/banki/kredity/calculator/

Источник https://creditcalculator.ru/kalkulyator-procentov-po-kreditu.html