Потребительский кредит на автомобиль в Сбербанке

В последние несколько лет в нашей стране стала серьёзно развиваться сфера кредитования. У большинства населения иногда возникает такая ситуация, что финансовые возможности не позволяют приобрести что-то дорогостоящее за наличный расчёт. Немногие способны отказаться от своей мечты и купить что-либо более дешёвое, поэтому начинают копить деньги. Но накопить не всегда удаётся, возникают всякие непредвиденные расходы. Другая часть населения идёт оформлять кредит. У населения нашей страны большой спрос на кредит в Сбербанке. Сбербанк выдаёт несколько видов целевых кредитов.

Целевой кредит – это кредит на оплату или покупку чего-то определённого: квартира, машина, образование, ремонт и так далее.

Потребительский кредит

Потребительский кредит – единственный, который подразделяется на нецелевой и целевой заём. С помощью нецелевого займа можно оплатить все, что имеет цену.

Оформив кредит в Сбербанке, вы оплачиваете любую покупку, наслаждаетесь ей и выплачиваете каждый месяц платежи за кредит.

Целевой ссудой можно оплатить только образование, покупку жилья или бытовой техники.

- простота оформления – небольшой пакет документов;

- не нужно указывать цель кредита;

- решение принимается быстро;

- условия понятные и простые.

Также возможно и оформить потребительский кредит на автомобиль в Сбербанке. Ставки по процентам в настоящее время являются самыми низкими, потому что Сбербанк первый начал снижать их по кредитам для населения, отменил комиссии за выдачу кредита, за обслуживание счета, за рассмотрение заявки.

Автокредит

По автокредиту банк оговаривает, в каком салоне вы сможете выбрать автомобиль, и деньги переводятся туда по безналичному расчету. На руки кредит не выдается, и банк всегда в курсе, на что потрачены деньги.

Также вы должны будете заключить договора страхования: на машину по системе КАСКО, а также свои жизнь и здоровье в определённой банком компании. Ваше авто до полного погашения кредита будет в залоге у банка, и вы без согласия последнего не сможете ни продать, ни обменять его.

При возникновении ситуации, когда вы вдруг не сможете выплачивать ежемесячный платеж, можете потерять и машину и деньги, которые уже выплатили. Автокредит, по сути, является дополнительным рычагом давления, так как автомобиль – это предмет залога.

Что выгодней для автолюбителя

Давайте рассмотрим, что будет выгодней: потребительский кредит Сбербанка на покупку автомобиля или автокредит.

Потребительский кредит на любые цели:

- процентная ставка составит примерно 14,5%;

- сумма займа от 150 000 до 1,5 миллиона рублей;

- срок погашения от 3 месяцев до 1 года;

- отсутствие залога, страховок, дополнительных комиссий;

- подтверждение платёжеспособности, утверждённый банком перечень документов.

Вы приходите в банк с пакетом документов, заполняете анкету и в случае одобрения получаете деньги. У банка не будет возможности контролировать ваши расходы. Такой кредит могут оформить даже пенсионеры.

Автокредит на покупку автомобиля нового или б/у:

- ставка по кредиту от 14,5% до 16%;

- сумма от 45 000 до 5 миллионов рублей;

- срок от 3 месяцев до 5 лет;

- автомобиль находится в залоге у банка;

- обязательное страхование и заемщика, и машины;

- наличие поручителя;

- справка о доходах, в том числе совместных, если супруг(а) является поручителем;

- первоначальный взнос не менее 15% от стоимости автомобиля.

Плюсы – минусы двух вариантов

При сравнении процентных ставок видно, что они практически одинаковые. Отличаются сумма кредита и срок погашения. Но по автокредиту обязательно заключать договора страхования и машина будет предметом залога.

При оформлении потребкредита вы не будете рисковать автомобилем в случае нарушения выплат, и нет первоначального взноса. При автокредите нельзя будет купить машину у частного лица, только в салоне.

Если вы покупаете авто, бывшее в употреблении, то у банка есть ограничения насчет таких машин. Возраст отечественных и китайских марок – не выше 5 лет, иномарки – не старше 10 лет.

Конечно, при автокредитовании существуют еще программы государственной поддержки, но не на все марки, и стоимость не должна превышать 750 000 рублей.

Также при покупке через салон есть возможность воспользоваться системой «трейд-ин» – обменять старый автомобиль на новый. Стоимость вашей старой машины может быть учтена как первый взнос за кредит.

Свои плюсы и минусы есть у обоих вариантов кредита, и каждый решает сам, какой выбрать. И на вопрос можно ли получить потребительский кредит Сбербанка на покупку автомобиля, ответ однозначный – конечно можно.

Перед тем, как оформить кредит, необходимо проанализировать все «за» и «против», подробно разобрать плюсы и минусы обоих кредитов, включив здравый смысл.

Кредит в Сбербанке

Если у вас имеются достаточные накопления, вам не хочется переплачивать за обязательное КАСКО, рисковать машиной, обеспечивая залог перед банком, или вы решили купить авто у частного лица, то потребительский кредит Сбербанка на автомобиль – это лучший вариант из двух существующих.

Можно купить «железного друга», который вам по душе и поехать отдохнуть на море. Или порадовать своих родных обновками. Потому что стоимость в салоне может существенно отличаться от стоимости на авторынках, а также, если сделать покупку по объявлениям в газетах и интернете на автофорумах. Каждый сам делает свой выбор и сам решает, что для него лучше в той или иной ситуации.

И решившись всё-таки оформить любой из кредитов, соберите все необходимые документы (перечень имеется в любом банке), выберите машину, которая вам больше всего нравится, и добро пожаловать за кредитом. Сбербанк выдаст кредит, который выберете вы, и проконсультирует по любым возникшим вопросам.

Кредитные менеджеры подскажут, что, как и где оформить. Приходите в Сбербанк, покупайте автомобиль в кредит, осуществляйте вашу мечту и наслаждайтесь покупкой.

Хочу купить машину в кредит. Что выбрать: автокредит или просто деньги?

Хотите купить машину в кредит, но не знаете, какой выбрать? Рассказываем, чем автокредит отличается от потребительского, и сравниваем ставки в разных банках.

Что такое потребительский кредит и автокредит?

Потребительский кредит чаще всего нецелевой, он выдается клиенту на покупку товаров, оплату работ или услуг для личных, бытовых нужд. Потратить деньги можно и на автомобиль.

Автокредит выдается только на покупку машины, которая на время выплаты займа становится залогом. Если клиент перестанет погашать кредит, банк может забрать автомобиль.

В чем разница и сходства?

- Цель. Автокредит выдается только для покупки машины. Потребительский кредит нецелевой — деньги можно потратить на бытовую технику, одежду, путешествие, ремонт, лечение и т. д.

- Залог. При автокредите зачастую банк накладывает обеспечение на машину. При потребительском кредите залога, как правило, нет.

- Ограничения на автомобиль. Если машину купить на деньги автокредита, она будет в залоге у банка. Значит ее нельзя просто так подарить, сдать в аренду, переоформить на другое имя, например. Все делается с согласия банка. Машину, купленную с потребкредитом без залога, можно свободно продавать.

- Страховка. Как правило, при автокредите многие банки требуют от заемщика оформить каско на приобретаемую машину, а иногда и застраховать жизнь. Некоторые банки делают страховку необязательной, но в таком случае ставка повышается. При потребительском кредите на покупку машины оформлять каско не нужно.

- Ставка. Проценты зависят от банка. Но на условия автокредита влияет наличие залога: банк меньше рискует, поэтому может снизить ставку. Правда, есть страховка, и если от нее отказаться, ставка может стать даже выше, чем при потребительском кредите.

- Одобрение. Вероятность при автокредите выше, чем при потребительском. Причина та же — наличие залога.

- Максимальная сумма. При автокредите сумма может быть больше, чем при потребительском, потому что есть залог, а рисков, что банк не вернет деньги, меньше.

«Какой кредит на покупку машины выбрать — потребительский или авто, завит от того, что одобрит банк, и от процентной ставки, — говорит руководитель направления кредитования Банки.ру Никита Егоров. — Можно рассмотреть варианты автокредитов, при которых вы изначально получаете потребительский кредит, затем оформляете авто в залог и тем самым снижаете ставку. Такие кредиты есть у самых известных российских банков».

Часть автомобильных заводов на территории России не работают, есть сложности с поставками из других стран. Из-за этого в марте 2022 года машины подорожали, но, по словам Никиты Егорова, в апреле дилеры немного снизили цены.

«Будут ли цены еще снижаться? Скорее всего, нет, так как по прогнозу аналитиков Банка России инфляция в этом году будет больше 20%, а также снижение ключевой ставки может поднять интерес к покупке авто, — говорит эксперт. — С автокредитами тоже непросто. В апреле, если банк и одобрял кредит, ставка была в районе 20–25%. После снижения ключевой ставки автокредиты могут стать доступнее, если дилеры не поднимут цены вновь».

Условия по потребительским и автокредитам: сравнения

Сравним, какие условия предлагают по потребительским и автокредитам при сумме займа 1 млн рублей на 5 лет (данные указаны на момент выхода публикации от 4 мая 2022).

Альфа-Банк

Ставка: от 16,9% (без страхования — плюс 4 процентных пункта к базовой ставке).

Ежемесячный платеж: 24 799 рублей.

Максимальная сумма: до 7,5 млн рублей.

Срок: до 5 лет.

Условия:

- обеспечение не требуется;

- нужно подтвердить доход;

- повышенная ставка в случае отказа от личного страхования.

Ставка: от 15,9% (без страхования — плюс 4 процентных пункта к базовой ставке).

Ежемесячный платеж: 24 265 рублей.

Максимальная сумма: до 7,5 млн рублей.

Срок: до 5 лет.

Условия:

- обеспечение не требуется;

- нужно подтвердить доход;

- повышенная ставка в случае отказа от личного страхования.

ВТБ

Ставка: от 15,4% (имущественное и личное страхование — базовая ставка, имущественное — плюс 3,3 процентных пункта к базовой ставке).

Ежемесячный платеж: 24 000 рублей.

Максимальная сумма: до 4 млн рублей.

Срок: до 5 лет.

Условия:

- требуется обеспечение;

- нужно подтвердить доход;

- требуется страхование каско.

Ставка: от 9,9% (без страхования — плюс 10 процентных пункта к базовой ставке, в зависимости от категории клиента).

Ежемесячный платеж: 21 198 рубля.

Максимальная сумма: до 7 млн рублей.

Срок: до 7 лет.

Условия:

- обеспечение не требуется;

- нужно подтвердить доход;

- крупная надбавка при отказе от страхования.

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Немного слов о выборе потребительского или автокредита, на своем примере!

Всем привет!

Прям многих зацепило то, что авто куплен в кредит в автосалоне под 6,9% с каско на 3 года + страхование жизни. И многие пишут надо было брать потребительский кредит и т.д. Устал многим отвечать кусками, решил написать целую запись с небольшими расчётами.

Тогда немного математике. Не совсем дураки и считать умеем, мама бухгалтер, и не первый кредит в жизни её. Цифры будут приближенные с онлайн калькулятора, так как мы изначально рассчитывали и обсуждали в салоне, у меня бумажек нету.

Для покупки авто есть 2 варианта:

1. Машина за наличные, тут все просто: пришёл, купил, уехал.

2. Кредит, тут рассмотрим 2 варианта.

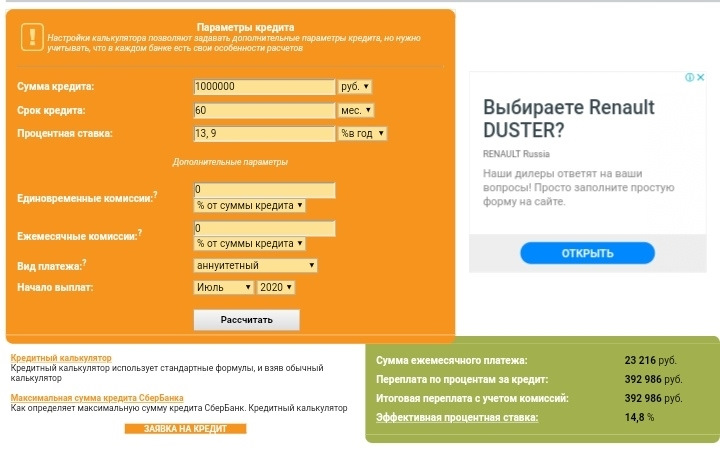

2.1 Взять кредит в банке, то есть потребительский 13,9% в сбере.

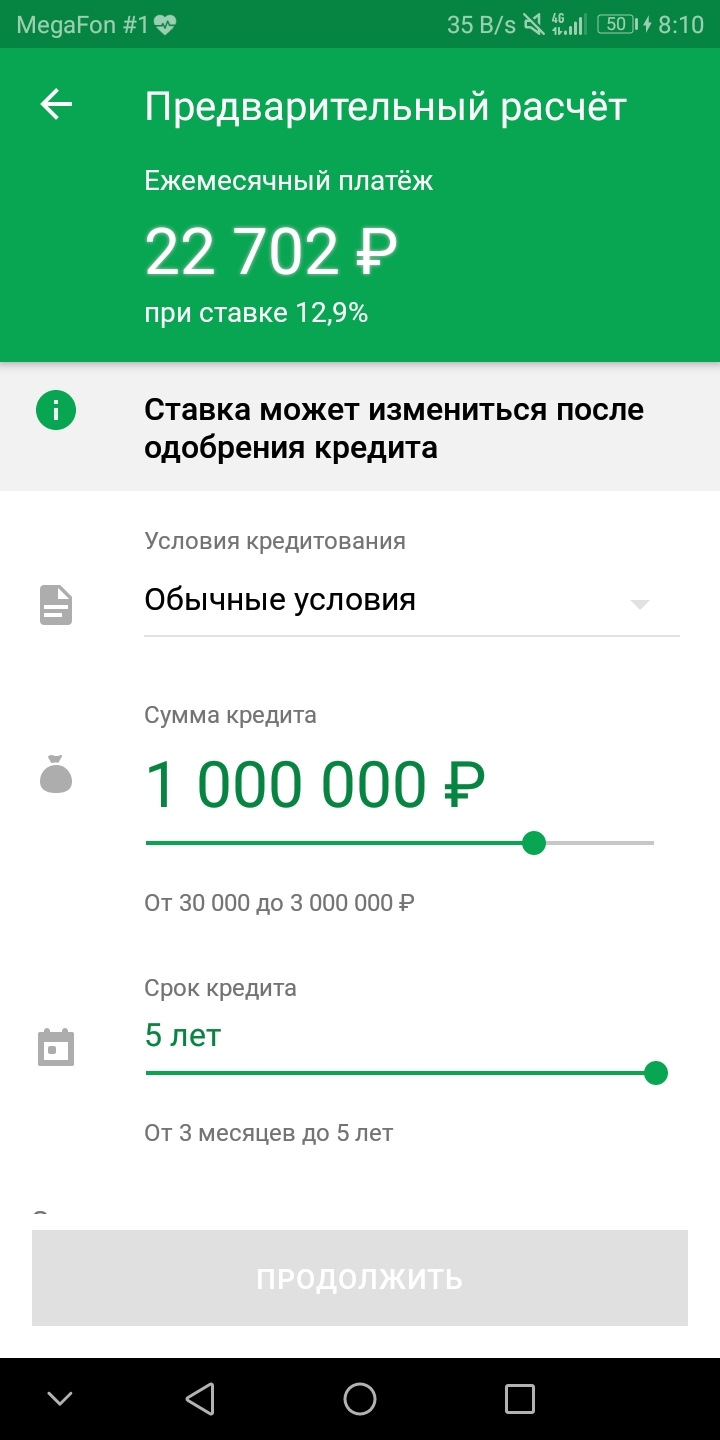

Скрин для примера, 1 лям на 5 лет, ставка 12,9% после подачи заявки процент изменился на 13,9%.

Итого что мы получаем, берем 1 000 000 руб в банке под 13,9% на выходе через 5 лет мы получаем переплату в 392 рублей. Хорошо идём дальше, авто новое? Новое, я сразу своим сказал на 3 года только каско, оформить в страховой на год стоит примерно 40 000 руб, так как нас интересует 3 года то итого получается 120 000 руб (хотя каско можно и не делать вообще, необязательное условие) . Больше тут никаких расходов нет.

Сумма за 5 лет мы переплатим 392 000р + 120 000р = 512 000р

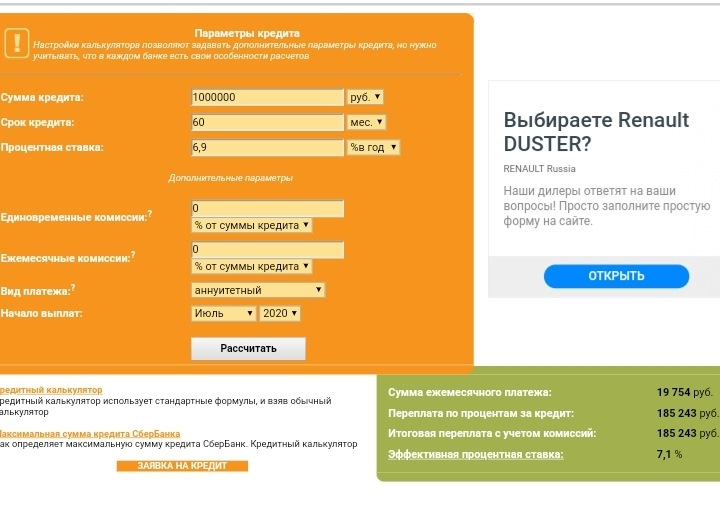

2.2 Взять автокредит в автосалоне за 6,9%

Рассмотрим второй способ, тут уже сложнее.

Что получается здесь. Берём тот же 1 000 000 руб под 6,9% то переплата уже составляет 185 000 руб, так же по онлайн калькулятору, тут без СЖ идёт. В нашем случае получилось переплата 250 000 руб за 5 лет, и тут нет дополнительных расходов, все входит в эту сумму.

Но в этот миллион уже входит каско на 3 года, это 161 000р (да дороже на 40к за 3 года чем оформить в страховой отдельно, но у нас это уже входит в 1000 000р), далее страхование жизни 92 000р, хорошо рассмотрим его как за год по 18,4 тысячи. Зачем он нужен? Основное что может быть актуально, в случае утраты работы страховая выплачивает банку 70% от ежемесячного платежа на тот период когда ты не работаешь. Остальное 30% должен платить сам, примерно 6300р. Такие деньги всегда можно найти.

Подводим итог:

2.1 берём 1 000 000р, переплачиваем 512 000р

2.2 берём 1 000 000р, переплачиваем 250 000р

Итого разница получается 262 000р, выгодней кредит под 6,9% в автосалоне.

Дополнительная информация.

Когда оформляешь кредитный договор то ставка прописывается 8,9%, об этом нам менеджер сказала сразу, но там путем выплаты Renault доп. скидки в 42 000р, это компенсирует и получается что по итогу ставка 6,9%. Вот тут я уже даже не углублялся, родителе были на оформление без меня, держали связь на телефоне обсуждали, она все проверила все сходится.

Надеюсь кому то пригодится и поможет в выборе и решение. Тут просто надо понимать и считать.

Если может были бы ставка в автосалоне грубо 10%, то скорей всего уже было-бы нам не выгодно.

Источник https://eavtokredit.ru/page/potrebitelskij-kredit-na-avtomobil-v-sberbanke

Источник https://www.banki.ru/news/daytheme/?id=10965263

Источник https://www.drive2.ru/l/564477451023944134/