Чем кредитная карта отличается от кредита и что лучше выбрать?

Если вы не видите большой разницы между кредитом и кредитной картой, эта статья для вас. Мы расскажем, в чём отличия, в каких случаях что выгоднее.

Поскольку деньги на кредитной карте вы можете тратить по своему усмотрению, для честного сравнения с ней мы возьмем нецелевой кредит наличными. Его еще называют экспресс-кредитом. Полученные средства вы расходуете так, как считаете нужным, и банку об этом не отчитываетесь, как в случае, например, с ипотекой.

Особенности кредита на любые цели

Вы получаете от банка определенную сумму на срок, как правило, до 5 лет под проценты. Их размер зависит от вашей кредитной истории и программы самого банка. В последние месяцы ставки российских банков варьировались в пределах 10–20% годовых. Погашать кредит вы будете ежемесячно в одну и ту же дату, пока не закроете его полностью. График платежей дадут при оформлении договора.

Начисление процентов по кредиту происходит со дня получения денег, даже если тратить вы их начали спустя месяц.

Например, 1 февраля вы взяли в кредит 300 000 рублей. В тот же день купили ноутбук за 50 000 рублей, через две недели выбрали новую кухню за 100 000, а на оставшиеся 150 000 решили слетать в отпуск и оплатили путевку в марте. Тем не менее, проценты на все 300 000 рублей начисляются с 1 февраля.

При оформлении кредита банк иногда выдает пластиковую карту, на которую переводит сумму займа. С этой карты вы можете снять деньги в банкомате или расплачиваться полученным «пластиком» в магазине.

Главное, что эта карта не имеет ничего общего с кредитной картой — она дебетовая, и по ней нельзя уйти в минус. Банк выдает её для удобства. Например, чтобы внести платеж по кредиту, достаточно положить на карту нужную сумму ко дню списания. К карте можно подключить автоплатеж, и в нужный момент деньги сами уйдут в банк.

Погашение долга по кредиту

Ежемесячный платеж состоит из процентов по кредиту и части суммы самого кредита. Размер выплаты месяц от месяца не меняется, а вот соотношение проценты/часть суммы кредита меняется заметно. Чем ближе вы к полному погашению, тем меньше в ежемесячной выплате процентов.

Если есть возможность, именно в первые месяцы после получения кредита по нему выгоднее платить больше, чем предусмотрено графиком платежей.

Чем меньше становится долг, тем меньше процентов вам будут начислять в дальнейшем, тем меньше вы в итоге переплатите по факту. Учтите, что иногда «излишек» платежа автоматически не направляется на погашение тела долга, и тогда необходимо писать заявление в офисе банка.

Дополнительные комиссии за досрочное погашение кредита не берутся. Банк не может отказать вам в частичном или полном досрочном погашении.

Особенности кредитной карты

Кредитная карта от «обычной» (а если грамотно, то дебетовой) отличается тем, что деньги, находящиеся на ней, не ваши, а банка. Но вы можете ими воспользоваться и даже не платить проценты совсем, если будете вовремя возвращать потраченные суммы.

Сначала разберемся с ключевой особенностью кредиток — льготным периодом. Он состоит из расчётного периода, в течение которого вы совершаете покупки, и следующего за ним срока, в течение которого можно возвратить потраченную сумму без процентов (льготный беспроцентный период). В среднем расклад таков: расчётный период длится месяц, а потом есть ещё 20 дней, чтобы вернуть израсходованные за этот месяц деньги. Итого, льготный период по карте составляет 50 дней. Если деньги по истечение срока не вернуть, на остаток долга будут начисляться проценты. Ставка зависит от вашей кредитной истории и финансовой политики банка. Разброс большой: 10—30%.

Продолжительность льготного периода — основной критерий при выборе карты. У некоторых банков он может длиться больше трёх месяцев. Также обращайте внимание на процентную ставку и дополнительные опции. Это могут быть начисленные баллы за покупки, скидки у партнеров (АЗС, магазины, кафе, т. д.), кэшбэк рублями.

Другой важный параметр кредитной карты — лимит. Это сумма, больше которой вы не можете потратить по карте, не вернув хотя бы часть одолженного. Лимиты могут быть разными, составлять десятки или сотни тысяч рублей.

Лимит по кредитной карте — отличный способ финансовой самодисциплины.

Пример использования кредитной карты

Предположим, ваш лимит составляет 300 000 рублей, а льготный период — 50 дней. Расчетный период — с 1 по 31 марта, и вы в течение него купили ноутбук за 50 000 рублей. В период с 1 по 20 апреля вы возвращаете эту сумму обратно на карту. В этом случае, вам не будут начислены проценты, вы ничего не переплатите. При этом не важно, купили вы ноутбук в начале марта или в конце.

Важно понимать, что с начала апреля стартует новый расчетный период, и льготный период для трат в этого месяца уже другой, завершится он 20 мая. Льготный период предыдущего месяца и расчётный период текущего наслаиваются друг на друга, но относятся к разным вашим действиям по кредитке.

Теперь предположим, что у вас нет возможности вернуть деньги за ноутбук до 20 апреля. В этом случае нужно внести хотя бы некий минимальный платеж (в среднем 5% от суммы покупки). В случае внесения платежа вы сможете продолжать пользоваться картой, но льготный период для вас больше не действует. Он снова у вас появится, когда вы вернете все деньги, которые снимали с карты, плюс набежавшие проценты.

Как и в случае с погашением кредита, выгодно выплатить задолженность по кредитной карте как можно скорее, если вы вышли за пределы льготного периода.

Кредитная карта предназначена для безналичной оплаты. Снять или перевести с неё деньги тоже возможно, но для таких операций часто не действует льготный период — сразу начисляются проценты. Более того, с карты будет списана комиссия. Она отличается в зависимости от банка, в среднем составляет 350 рублей за одну операцию.

И что выгоднее — кредит или кредитная карта?

Ответ зависит от вашей ситуации.

Если вы планируете крупную покупку и знаете, что не сможете в течение месяца-двух вернуть всю сумму, лучше взять кредит, процентная ставка по нему ниже. И это будет выгоднее.

Если нужен страховочный вариант, «запасной кошелек» на время отпуска или чтобы «перехватить» деньги до зарплаты, тогда лучше оформить кредитную карту. Уложитесь в собственные средства — можете вообще ею не воспользоваться. А понадобится —вернёте с зарплаты. И если попадётся выгодное внезапное предложение (горящая путевка, хорошие скидки смартфон или на одежду), карта тоже выручит — это как друг, у которого можно взять взаймы в любую секунду. Кредит в одно мгновенье вы не получите.

Разобрались? Возможно, сейчас вы уже готовы стать обладателем нашей кредитной карты с льготным периодом 111 дней.

Сбербанк vs ВТБ. Честный разбор кредиток от банковских гигантов

Кредитные карты снова дешевеют. В рекламе банки обещают обнуление комиссий, бесплатный выпуск и сотни дней без процентов. Но под звёздочкой всё ещё прячутся реальные ставки и немалые – до 59,99%. Вместе с тем карта остаётся незаменимым инструментом беспроцентного кредитования для тех, кто умеет ей пользоваться и выбирать подходящую для себя. Вот и мы сравнили предложения банковских лидеров – Сбербанка и ВТБ, чтобы разобраться, какое их них выгоднее. Да начнётся битва кредиток, и пусть победит сильнейшая.

«СберКарта» и «Карта возможностей» ВТБ – топ-продукты рынка. Фото «Выберу.ру»

Популярные на рынке «СберКарта» и «Карта возможностей» ВТБ в мае были перезапущены – банки снизили по ним ставки и увеличили беспроцентные периоды. Условия продуктов похожи, но есть нюансы, которые можно использовать для экономии.

Бесплатное обслуживание – результат конкуренции

Главным аргументом в пользу своих кредиток оба банка называют возможность оформить их бесплатно. Сбербанк подчеркивает, что навсегда. Мы проверили. Действительно, в тарифах банкиры обнулили плату за обслуживание.

Такая щедрость – маркетинговый ход, ведь ноль рублей за карту можно подать как супервыгодный клиентам плюс. Само собой, банки в убытке не останутся. Всё компенсируют процентами по кредитным картам, которые всегда выше ставок по другим видам кредитов – потребительским ссудам или товарным POS-кредитам в магазинах.

Вывод 1: Оформив СберКарту или «Карту возможностей» бесплатно, вы, разумеется, сэкономите. Впрочем, вы же не переплачиваете ежегодно по 500 рублей и больше, просто взяв кредит наличными в Сбербанке или ВТБ. Конкурируя за заёмщиков, два лидера банковского сектора наконец-то убрали плату за обслуживание кредитных карт, что заслуживает одобрения, но не кажется чем-то выдающимся. Многие банки убрали эти комиссии задолго до розничных гигантов.

Льготный период короче заявленного

Увеличенный льготный период – это ещё один довод, призванный убедить вас пользоваться деньгами несколько месяцев не платить проценты. У СберКарты – это 120 дней, у «Карты возможностей» – 110 дней.

Заметим, беспроцентный период от 100 дней и больше далеко не новинка на рынке, скорее норма. Было бы удивительно, если бы лидеры кредитования игнорировали этот тренд и продолжали предлагать карты с 55 дневным грейс-периодом. У многих банков есть флагманские продукты со 180-ю днями льгот, ещё больше впечатляет карта «365 дней без %» Альфа-Банка.

Вдобавок у карт Сбербанка и ВТБ льготный период не фиксированный, он может сокращаться.

Беспроцентный период «Карты возможностей» ВТБ

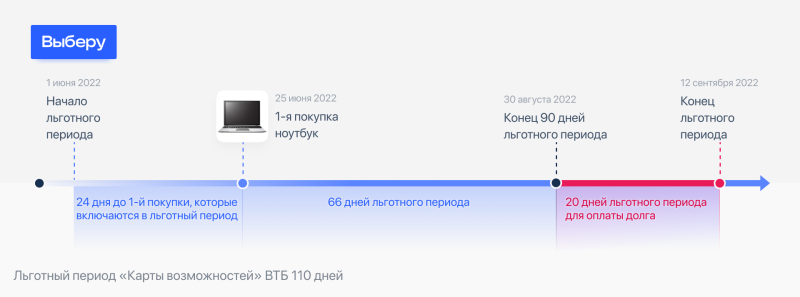

На покупки без процентов по «Карте возможностей» дается только 90 дней, оставшиеся 20 ВТБ отводит на погашение долга. Ещё одно ограничение – льготный период начинается с 1-го числа месяца, в который сделана первая покупка, а не с даты платежа по кредитной карте. Проиллюстрируем схему на примере.

Льготный период по карте начинается 1 июня, завершается – 30 августа. Если вы купите ноутбук 25 июня, то потеряете почти три недели льготного периода. Поэтому с «Картой возможностей» лучше планировать расходы по ней на начало месяца.

Льготный период будет короче, если начитается с 1 числа, а не с даты покупки. Фото vbr.ru

Еще спустя 20 дней (до 12 сентября) нужно погасить весь долг за ноутбук – 50 тыс. рублей, иначе ВТБ начнет начислять кредитные проценты. Уложившись в «укороченный» льготный период, у вас получится немного сэкономить на обязательных ежемесячных платежах. Их будет только два: 20 июля и 20 августа вы внесете по 3% от суммы задолженности. В деньгах – это дважды по 1500 рублей, а не 1500 рублей и 1455 рублей. Второй платёж по условиям ВТБ будет округлён до целых 100 рублей.

Беспроцентный период кредитной СберКарты

Сбербанк обещает «честные 120 дней без процентов». Но у СберКарты льготный период, как и у конкурента, начинается с первого числа каждого месяца. Банк рекламирует схему: «один месяц покупаете – три месяца возвращаете». Таким образом, реальный льготный период тоже становится короче фактически на месяц и равен 90 дням, если вы использовали карту и купили ноутбук из нашего примера, допустим, в предпоследний день месяца.

Обязательный минимальный платёж по СберКарте такой же, как у ВТБ – 3%, вносить его нужно в последний день месяца. Сбер подчёркивает, что такой платёж – это не дополнительные расходы, а погашение части долга, причём вносить сумму нужно вовремя, чтобы избежать просрочки и сохранить беспроцентный период.

Из нашего примера получается, что в льготный период СберКарты вам нужно обязательно внести за купленный ноутбук три платежа. Так как заявленный льготный период Сбербанка на 10 дней длиннее, чем у ВТБ, в течение трех месяцев вы заплатите 1500 рублей, 1455 рублей и 1411 рублей.

Вывод 2: Несмотря на то, что по СберКарте льготный период немного длиннее, чем у «Карты возможностей» ВТБ, в обоих банках они по факту короче заявленных. Так как отсчёт периода начинается с 1 числа месяца покупки, то льготный период по кредитке для вас сокращается в зависимости от даты. Максимальная потеря дней с льготными процентами – 49 по «Карте возможностей» ВТБ. Её долг придётся гасить раньше, но и количество обязательных платежей у вас будет меньше.

Важно помнить, что просрочка ежемесячного платежа приводит к отмене льготного периода. Также не надо забывать, что обязательный платёж рассчитан как минимальный. Банки не начисляют проценты, пока идет льготный период и вы исправно вносите деньги. Но к концу льготного периода долг никуда не исчезнет, и его надо погасить полностью. Поэтому мы рекомендуем не откладывать на потом и оплачивать всю задолженность регулярно частями, а не копить внушительную сумму до последнего.

Ставки кредиток – разные

По СберКарте банк объявил рекордно низкую ставку – 9,8% годовых за покупки в маркетплейсе СберМегаМаркет по акции, которая действует с 1 июня по 30 сентября 2022 года. Если вы подали заявку на СберКарту раньше, то, к сожалению, не сможете ею воспользоваться.

Кредитная СберКарта. Фото sberbank.ru

Ставка по вашей кредитке вырастет до 27,8% при оплате товаров и услуг не в экосистеме Сбера, а также при снятии наличных. Причём льготный период не распространяется на эту операцию. Но если вы снимете деньги с кредитки в первые тридцать дней, банк не возьмет комиссию. В дальнейшем за полученную в банкомате сумму придётся заплатить 3%.

Сбербанк не предлагает дисконтов к максимальной ставке по кредитной карте, например, для зарплатных клиентов или для заёмщиков с хорошей кредитной историей. Но заявленные банком 27,8% годовых на задолженность по кредитке за все покупки – это сейчас наиболее привлекательные проценты среди банков страны. Такими были ставки для большинства заёмщиков по кредитным картам до кризиса. Благодаря им сейчас СберКарта будет гораздо выгоднее для вас, чем продукты других банков. А учитывая масштаб кредитора, у его пластика хорошие перспективы оказаться на руках у миллионов россиян.

Проценты по «Карте возможностей» ВТБ начинаются от 19,9% в первый месяц кредитования, если долг не погашен в льготный период. Со второго месяца и далее ставка вырастет до 39,9%. Вам придется платить 49,9% за снятие наличных и переводы, причём без комиссий можно снять только 50 тыс. рублей и только в первые 7 дней после оформления карты. С 8 дня ВТБ возьмет комиссию – 5,5% плюс 300 рублей за каждое снятие или перевод наличных с кредитной карты.

Кредитная «Карта возможностей». Фото vtb.ru

С калькулятором «Выберу.ру» сравним ваши расходы за покупку ноутбука из примера выше, оплаченную СберКартой и «Картой возможностей» ВТБ. Предположим, что льготного периода вам не хватило, и банки начисляют кредитные проценты. Учтем, что обе карты действуют 3 года.

Расчёты показывают:

- Ежемесячный платеж по долгу СберКарты по ставке 27,8% – 2 062,78 рублей. Переплата процентов за весь срок кредита – 24 315 рублей.

- Ежемесячный платеж по «Карте возможностей» за первый месяц по ставке 19,9% – 1855,63 рублей, по ставке 39,9% – 2 348,21 рублей. Переплата процентов за весь срок кредита – 34 138 рублей.

Вывод 3. Благодаря ставке по кредитной СберКарта вы сможете каждый месяц сэкономить почти 14% по сравнению с «Картой возможностей» ВТБ. Переплата за весь срок кредита будет в 1,4 раз меньше.

Сразу оговоримся, что процентные ставки для расчётов расходов были взяты из тарифов банков. Для каждого заёмщика размер процентов устанавливается индивидуально каждым кредитором. Интервал кредитных ставок по «Карте возможностей» ВТБ – 19,9%-39,9%, СберКарты – 17,9%-27,8%.

А ещё добавим, мы рассмотрели в примере долг 50 тыс. рублей и только на 3 года. В расчёт брали суммы платежей больше минимальных. Таким образом мы избежали кредитной ловушки, в которую легко можно попасть, если пользоваться кредиткой регулярно и не закрывать долг в льготный период. Внося только минимальные платежи, вы можете оказаться в бесконечной кабале и в итоге с космическим долгом.

Чем ещё конкурируют кредитки?

Любая карта без кешбэка сегодня многим кажется не настоящей. Соревнуясь за ваше внимание, СберКарта и «Карта возможностей» не уступают друг другу в количестве бонусов. ВТБ предлагает с каждой покупки в популярных категориях («Транспорт», «Супермаркеты») до 2% кешбэка всем клиентам и 2,5% – зарплатным. До 50% мультибуносов у партнёров, включая Яндекс.Маркет (2,5%). 1 мультибонус ВТБ = 1 рублю. Однако за подключение опции кешбэк к «Карте возможностей» банк возьмёт 590 рублей в год.

По СберКарте вы сможете получить до 30% за покупки у партнёров – в СберМаркете, Еаптеке и еще 167 участников программы лояльности банка. До 99% может доходить ваша скидка в магазинах при обмене на бонусы по курсу – 1 бонус СберСпасибо = 1 рублю.

«Пуш» и смс-уведомления всегда бесплатны по СберКарте. По «Карте возможностей» ноль рублей будет стоить информирование – для зарплатного клиента ВТБ, всем другим сервис обойдется в 59 рублей в месяц.

Кто может оформить кредитную карту?

Требования к заёмщикам в обоих банках отличаются незначительно. Сбербанк предлагает акционные условия для оформления новых СберКарт и дополнительно требует, чтобы у вас не было других незакрытых карт банка. ВТБ лояльнее и не оговаривает ограничения по количеству других карт и задолженности по ним.

Базовые требования к заёмщикам

СберКарта «Мир» Сбербанка

«Карта возможностей» ВТБ

Возраст от 21 года – всем, от 19 лет – клиентам Сбербанка. Максимальный возраст – 70 лет

Возраст от 21 года. Максимальный возраст – 69 лет

Основной документ – паспорт

Основной документ – паспорт

Свидетельство о временной регистрации, если нет постоянной в РФ

Постоянная регистрация в регионе присутствия ВТБ

Нет порога для официального дохода

Официальный доход от 15 тыс. рублей в месяц

Лимит карты до 1 млн рублей зависит только от кредитной истории заёмщика.

Лимит карты до 1 млн. рублей потребует предоставить справку 2 НДФЛ или подтвердить доходы по форме ВТБ

Любому заёмщику важно знать: сумма лимита по кредитной карте определяется банками индивидуально для каждого после рассмотрения его заявки.

Кредитная карта – фаворит «Выберу.ру»

С учётом плюсов и ограничений, на наш взгляд, сейчас обновлённая СберКарта по ряду параметров выглядит интереснее, чем «Карта возможностей» ВТБ. У продукта Сбербанка длиннее льготный период и выгоднее ставки. Эти два ключевых критерия напрямую влияют на ваши расходы, поэтому должны быть в приоритете в момент выбора кредитки.

Вместе с тем, ВТБ будет лояльнее к оценке вашей кредитной нагрузки. В отличие от Сбербанка он не потребует от вас закрыть другие кредитные карты, чтобы одобрить «Карту возможностей». Не исключено, что получить «Карту возможностей» будет проще, оформив заявку сразу на «Выберу.ру» в разделе с кредитными картами.

Со своей стороны, мы напомним, уже 10 июня состоится очередное заседание ЦБ РФ, на котором регулятор вновь планировал понизить ключевую ставку. Неизбежно следом банки снова станут уменьшать проценты по кредитам и кредитным картам, что сделает продукты выгоднее.

Кредитные карты или потребительский кредит: что выгоднее

«Жизнь взаймы» становится все более популярной. Банки состязаются между собой, меряясь процентными ставками и кредитными линейками. При этом у клиента есть только два способа получить деньги: оформить единовременный кредит или «многоразовую» карту с возобновляемым кредитным лимитом. Мы провели сравнительный анализ кредитных карт и потребительского кредита с точки зрения основных преимуществ и выгод для пользователя.

Кредиты и кредитные карты одинаково популярны

Потребительские кредиты только поначалу были популярнее кредитных карт — пользователям нужно было время, чтобы привыкнуть к «пластику» и оценить удобство «электронного кошелька». Но в настоящее время все более распространенной становится ситуация, когда у людей со средним и высоким уровнем дохода есть один-два кредита и одна-две кредитные карты одновременно (иногда и больше). По оценкам финансовых консультантов, такая ситуация связана не столько с ростом доходов, сколько с ростом потребления и привычкой к «бюджетному дефициту».

Тем не менее, потребительский кредит и кредитная карта — далеко не одно и то же. Каждый из этих видов кредитования имеет особенности, которые в разных ситуациях могут быть достоинствами или недостатками.

Потребительский кредит наличными — единовременная банковская ссуда на неотложные нужды. Выдается обычно без залога и поручителей, но с высокой процентной ставкой. Дает возможность быстро совершить крупную покупку.

Кредитная карта — платежный инструмент с возобновляемым лимитом кредита, в основном предназначенный для безналичного расчета за товары и услуги. Многие кредитные карты имеют ограничения на снятие наличных и взимают комиссию за эту операцию.

Карты и кредиты: классификация видов

Потребительские кредиты можно условно классифицировать на два основных вида: целевые и нецелевые>. В первом случае вы можете направить деньги только на оплату определенного товара или услуги (у банка есть способы это проконтролировать; по крайней мере, деньги, взятые «на автомобиль», вы не сможете направить на поддержку своего банковского счета). Во втором случае, вы можете истратить деньги на что угодно, по своему усмотрению — вас лимитирует только сумма. Условия выдачи и погашения целевого и нецелевого кредита, как правило, мало отличаются. Прямо сейчас вы можете рассчитать кредит на кредитном калькуляторе и узнать суммы ежемесячного платежа и процентов.

Классификация кредитных карт более сложная. Они различаются, во-первых, по принадлежности к платежной системе (VISA, MasterСard, American Express и пр.). То есть, расплатиться картой вы сможете лишь в тех местах, которые оборудованы определенным оборудованием и компьютерным терминалом.

Во-вторых, по категории — VIP (привилегированные), классические (средний сектор, наиболее распространенный), электронные (самые дешевые). Различия обусловлены способом авторизации клиента, возможностями использования на разных типах платежного оборудования, уровнем сервиса, дополнительными услугами и стоимостью обслуживания самой карты.

В-третьих, по схеме кредитования — револьверные и овердрафтные. В первом случае клиент ежемесячно возвращает банку лишь часть суммы кредитного лимита. Во втором случае — обязан раз в месяц гасить 100% задолженности.

Специфика российского потребления (беру много, трачу сразу, возвращаю по чуть-чуть) объясняет, почему револьверные карты у нас популярнее овердрафтных.

Сравнение на старте: что выгоднее

Предварительный выбор в пользу кредита или карты чаще всего происходит еще до визита в банк. На него влияют, во-первых, личные обстоятельства и предпочтения потенциального заемщика. Во-вторых — Интернет дает возможность подробнейшим образом изучить все существующие на рынке предложения, не выходя из дома.

Исходя из анализа банковской практики, Credits.ru отмечает, что «на старте» карты и кредиты оцениваются пользователями по одним и тем же критериям:

- процентная ставка;

- срок возврата/условия погашения задолженности;

- требования к заемщику/объем пакета документов;

- размер кредита, т. е. суммы, которой можно располагать после завершения формальностей.

Что же показывает сравнение?

Процентные ставки. По кредитным картам процент выше (в среднем на 5–7%). Кроме того, процент взимается за каждое снятие наличных. Но можно сэкономить, если пользоваться льготным периодом.

Срок возврата/условия погашения. В среднем максимальный срок, на который можно получить потребительский кредит — 5 лет (60 месяцев), кредитная карта обычно выпускается на 1–3 года (12–36 месяцев).

Условия погашения задолженности похожи: выплаты производятся ежемесячно, и есть обязательная сумма. Но выплаты по кредиту банк безоговорочно забирает себе, а выплаты по кредитной карте заемщик может использовать опять — до тех пор, пока его карта действительна.

Требования к заемщику. Раньше оформить кредитную карту было несравнимо легче, чем получить кредит наличными. Если карту в основном выдавали по двум документам (паспорт и, например, загранпаспорт), то для кредита долгое время требовалась либо копия трудовой книжки, либо справка 2-НДФЛ, либо справка по форме банка, подтверждающая доход, а чаще — все вместе. В то же время банки с одинаковой неохотой давали кредиты и оформляли карты студентам и пенсионерам.

Теперь, в борьбе за клиентов, требования упростились настолько, что получить кредит до 50–100 000 рублей, или оформить карту со сходным лимитом, во многих банках можно с минимальным набором документов, и даже не за один день, а за 1–2 часа. Но процентная ставка при этом будет довольно высокой.

Простота получения кредита или кредитной карты нередко «компенсируется» повышенной процентной ставкой.

Размер кредита. Сумма, которую банк готов выдать единовременно в виде потребительского кредита, обычно выше, чем лимит по кредитной карте. Поэтому потребительский кредит предпочтительнее для тех, кто планирует оплатить очень дорогую покупку, услугу или событие (например, свадьбу). Но и кредитный лимит по карте может быть очень большим, особенно если заемщик имеет высокий доход и должным образом подтвердил его. Более того, если вы активно делаете покупки и аккуратно пополняете карту, причем вносите не меньше, чем тратите — банк с высокой вероятностью сам увеличит кредитный лимит.

Сравнение в процессе использования: что удобнее

Если провести сравнение уже полученных кредитов и карт, находящихся в постоянном пользовании, появляются новые критерии оценки:

- график платежей;

- расходы по обслуживанию;

- безопасность.

График платежей

Это все, что остается пользователю потребительского кредита, после того, как он потратил деньги. При разумной процентной ставке ежемесячный платеж может быть невелик и вполне по карману. Но многих потенциальных заемщиков приводит в уныние, что за покупку, сделанную под Новый Год в 2010 году, придется рассчитываться аж до сочинской Олимпиады… К тому же, пока вы не расплатились с одним кредитом, второй вам не дадут (по крайней мере, в том же банке).

Здесь у кредитной карты несомненное преимущество: вы можете гибко регулировать даты и размер очередного взноса. Если же вы полностью погасили кредитную линию, вам вообще не нужно беспокоиться о графике, пока вы снова не начнете пользоваться картой.

При этом необходимо помнить, что один раз в месяц определенную сумму все равно придется внести, и чем больше, тем лучше.

Расходы по обслуживанию

Все возможные расходы по потребительскому кредиту, как правило, включены в ежемесячный платеж, размер которого вы узнаете сразу. Эта сумма не меняется на всем протяжении погашения, так что вы успеваете к ней привыкнуть. А привычное тяготит меньше. Некоторые банки берут единовременную комиссию за выдачу кредита и комиссию за ведение счета.

Обслуживание кредитной карты обходится дороже (как и обслуживание любой вещи, которой вы пользуетесь постоянно). И суммы могут меняться в зависимости от количества и содержания ваших операций по карте. Минимальный платеж рассчитывается, исходя из объема израсходованного кредитного лимита. Чем активнее вы пользовались картой, тем больше придется возмещать. Ну а если вы постоянно снимаете с карты наличные, готовьтесь к большим процентным переплатам.

Как машину необходимо заправлять бензином, так и кредитку нужно «заправлять» деньгами. При этом чем меньше заправляешь — тем дороже она становится: ведь свои проценты банк списывает с тех средств, которые вы кладете.

Но если вы регулярно «закрываете» кредитную линию, то сэкономить на процентах вполне реально. А если вы полностью погашаете долг в течение льготного периода (банки устанавливают его в интервале от 50 до 200 дней), то проценты не начисляются вовсе.

Таким образом, даже при самой высокой процентной ставке вы можете пользоваться картой фактически бесплатно. Но это требует, во-первых, сохранения определенного уровня дохода, во-вторых — финансовой дисциплины.

Предположим, вы оформили карту с лимитом 30 000 рублей, с процентной ставкой 25%, и целиком ее «вытрясли» во время отпуска или праздничного шоппинга . Когда подошел срок платежа, вы пожадничали и внесли на карту только 3750 — минимальный платеж (10% от кредитного лимита, с учетом процентов). Между тем банк учел все произведенные операции, рассчитал проценты и комиссии, которые вы должны уплатить в отчетном периоде, и списал их с вашего счета (в приведенном примере — около 1 000 рублей). В результате, если вы не «подкормите» карту, то в ближайший месяц к использованию вам будет доступно лишь около 2 800 рублей.

Безопасность

Говоря о заемных деньгах, невозможно оставить без внимания вопрос безопасности. С потребительским кредитом у вас есть два риска: стать жертвой нападения вора или грабителя, пока вы едете домой с деньгами (но это маловероятно, если вы соблюдаете разумные меры предосторожности) и потерять возможность выплачивать кредит. Но этот риск можно оценить заранее и продумать, что вы будете делать в случае ухудшения финансовой ситуации.

Риски по кредитным картам заключаются не только в повышенных комиссиях и переплатах. К сожалению, есть много мошеннических схем, из-за которых пользователи кредиток теряют деньги — особенно при совершении покупок в Интернете.

Если вы потеряете карту или ее украдут, процедура восстановления сопряжена с переживаниями и расходами. Еще один риск — утратить контроль над своими расходами, начать тратить больше, чем можете быстро вернуть, и попасть в «кредитную ловушку», когда вы не можете ни закрыть карту, ни расплатиться по ней. С этим сопряжен еще один очень неприятный, риск.

Кредитная карта является собственностью банка. И если банк сочтет, что вы как заемщик стали неблагонадежны, он может в любой момент заблокировать ее или отказать в перевыпуске. Допустим, к этому моменту кредитная линия не погашена. Тогда вы начинаете выплачивать долг… как по обычному потребительскому кредиту. С той только разницей, что на такие расходы вы совершенно не рассчитывали. Переплата при этом будет существенной, ведь из вносимой суммы только часть будет идти на погашение «тела» кредита. Комиссии останутся в силе, хотя вы потеряете возможность пользоваться картой.

Совет бывалых: при получении кредита резервируйте часть полученной суммы — например, в размере 1–2 месячных платежей — на случай финансового форс-мажора.

Сравнительная таблица кредитных продуктов (наиболее популярные программы)

| Банк | Кредитная карта | Потребительский кредит | ||||

|---|---|---|---|---|---|---|

| Лимит, тыс. руб. | Ставка, % | Срок действия карты, мес. | Максимальная сумма,тыс. руб. | Ставка, % | Максимальный срок возврата, мес. | |

| Сбербанк | Индивид, До 200 | Единая ставка-24 | 36 | 3 000 | 17–23,5 | 60 |

| Банк Москвы | В зависимости от вида карты, До 350 | 21–27 | 24 | 3 000 | 15–49,9 | 60 |

| Ситибанк | Индивид До 300 | 22,9–27,9 | 36 | 750 | 15,9–23 | 60 |

| Кредит Европа Банк | Индивид, До 200 | Единая ставка-29 | 36 | 1 000 | 13–69,9 | 60 |

| Джи Мани Банк | Индивид, до 150 | 24–49,9 | 36 | 500 | 16,9–49,9 | 60 |

| «Русский стандарт» | Индивид, До 450 | Единая ставка-36 | 60 | 3 000 | 19–36 | 48 |

| Авангард | В зависимости от вида карты, До 1 000 | Единая ставка-15 | 36 | Только целевой кредит (на покупку автомобиля) Размер определяется индивидуально | 11–13 | 36 |

| ВТБ-24 | В зависимости от типа карты, До 2 000 | 18–19 | 36 | 3 000 | 18–22 | 60 |

Подведение итогов

Проведенный беглый анализ показал, что однозначно ответить на вопрос — «Что выгоднее — кредит или кредитная карта?» — нельзя. Каждый вид кредитования имеет своих приверженцев. Выгоды или убытки зависят не столько от вида кредитного продукта, сколько, во-первых, от финансовой грамотности и доходов заемщика, а во-вторых — от ситуации на рынке. Например, в случае сильной инфляции выиграют пользователи кредитов: их долги подешевеют. А вот покупательная способность кредитных карт упадет: 30 000 кредитного лимита при инфляции в 1–2% — далеко не то же самое, что при инфляции 10–12%. Привычно расплачиваясь картой в магазине, вы сможете купить меньше.

Банки стараются стимулировать клиентов как брать кредиты, так и оформлять карты. Поэтому едва ли эти кредитные продукты можно считать конкурирующими — скорее, взаимодополняющими.

Нередко держателям карт делают спецпредложение — взять кредит на льготных условиях, а пользователям кредитов автоматически открывают («дарят») кредитную карту.

Держателей карт дополнительно завлекают бонусами: накопление миль для оплаты авиаперелетов, возврат части стоимости покупок («кэш бэк») и так далее.

Последним камнем на чаше весов, который поможет принять решение в пользу кредита или карты, может стать предпочтительный для вас способ управления финансами.

Если для вас важнее всего определенное качество жизни, и вы в целом не тревожитесь из-за факта наличия у вас долгов («а у кого их нет, весь мир живет в кредит» — частый аргумент), то кредитная карта с ее возобновляемым лимитом и возможностью самостоятельно регулировать ежемесячные платежи, может стать оптимальным решением.

Если же вы предпочитаете тщательно планировать все крупные траты и ведете скрупулезный учет обязательств, потребительский кредит с фиксированной ставкой и аннуитетными платежами и точной датой закрытия, окажется удобным инструментом.

Из истории вопроса

Потребительские кредиты несравнимо старше кредитных карт. Ссужать деньги под проценты банкиры начали еще на заре становления финансовой системы. Возможно, эта «историческая память» отчасти объясняет высокое доверие именно к такому виду кредитования: пришел в банк — дал расписку/оставил залог (в наши дни — подписал кредитный договор) — получил наличные. Официально подтверждать доход в те времена не требовалось: заемщика в прямом смысле слова встречали по одежке, а злостных неплательщиков знали в лицо. И нещадно сажали в долговые тюрьмы.

Прообразами кредитных карт были заемные письма, дорожные чеки и аккредитивы. Но настоящие кредитные карты, во многом совмещающие функции кошелька и чека, стали возможными только с развитием постиндустриальной экономики и компьютерных технологий. Первая пластиковая кредитка DinnersClub появилась в США в 1950-м году. Через десять лет в мире было уже несколько миллионов держателей кредитных карт, а сегодня свыше 50% товаров и услуг в Европе и США оплачиваются кредитками.

В России пластиковые карточки появились в начале 90-х годов, но, по оценкам экспертов, на 1 000 таких карт только одна является кредитной. В отличие от дебетовой карты, которая по сути представляет собой ваш личный кошелек, кредитная карта и деньги на ней — собственность банка. Вы просто пользуетесь ими на определенных условиях.

Источник https://media.mts.ru/technologies/186592/

Источник https://www.vbr.ru/banki/novosti/2022/06/07/kreditnaya-sberkarta-ili-karta-vozmojnostei-vtb-cestnii-razbor/

Источник https://credits.ru/publications/376592/kreditnye-karty-ili-potrebitelskij-kredit-chto-vygodnee/