Долгая отдача. Когда стоит рефинансировать кредит и как это сделать

В 2021 году в России на 40% выросло количество кредитов: до 6,9 трлн рублей*. Сейчас на одного россиянина приходится в среднем 2,2 займа. И сложная экономическая ситуация 2022 года может сохранить эту тенденцию. При этом шансы выплатить кредит у россиян снижаются — это показывает рост банкротств. Снизить долговую нагрузку может рефинансирование займа. «Секрет фирмы» вместе с экспертами разбирался, когда эта процедура выгодна для физлиц и юрлиц и как оценить её возможные риски.

Есть два способа облегчить кредитную нагрузку в сложной ситуации.

** Реструктуризация . С ней, например, можно увеличить оставшийся срок с двух лет до трёх, чтобы уменьшить ежемесячный платёж. Или взять кредитные каникулы . Пройти реструктуризацию можно только в том банке, в котором оформлен кредит.

Рефинансирование . Например, можно взять дополнительный кредит на 100 000 рублей или объединить несколько договоров в новый общий, чтобы было проще контролировать выплаты.

Благодаря рефинансированию снижается кредитная нагрузка, не отражаясь негативно на кредитной истории.

По словам Марины Ляшковой, помощника юриста практики проблемной задолженности юридической фирмы «Солнцев и партнёры», физические лица могут рефинансировать ипотечные, потребительские кредиты, кредиты на приобретение автомобиля и долги по кредитным картам, в том числе овердрафт.

Юридические лица могут рефинансировать доверительные займы, инвестиционные кредиты, автокредиты, целевые кредиты на оборотные средства, покупку коммерческой недвижимости и оборудования.

Главное отличие рефинансирования от реструктуризации кредита заключается в том, что реструктуризация кредита подразумевает изменение основных условий действующего кредитного договора.

Общие условия рефинансирования:

- Подать запрос можно только спустя два месяца после оформления кредита.

- Остаточный срок изначального займа не должен быть меньше двух месяцев.

- Если заявитель уже проходил рефинансирование, повторно запустить процедуру можно не раньше, чем через год.

- У заявителя нет текущих просроченных задолженностей и в последний год.

Каждый банк устанавливает минимальную сумму рефинансирования. Например, Сбербанк работает только с кредитами от 30 000 рублей и до 3 млн рублей. А максимальный срок договора — пять лет. У «Альфы» нижняя планка от 50 000 рублей, верхняя — 3 млн рублей, а договор можно заключить на срок от 2 до 7 лет. У Тинькофф-банка ограничения по суммам зависят от типа займа, но если их несколько, то не больше 2 млн рублей. Нижняя граница — 50 000 рублей. Срок договора от 3 до 36 месяцев.

Рефинансировать можно несколько кредитов сразу, но сколько именно — зависит от условий банков, выдавших их . Это может быть и пять, и семь, и десять (обычно не более). Кроме того, не каждый банк разрешает рефинансировать свой же кредит: ему может быть невыгодно переводить клиента на более низкую ставку. Поэтому чаще всего рефинансирование — оформление договора в новом банке.

Стоит ли рефинансировать ипотеку потребительским кредитом

Клиенты ряда банков заинтересовались возможностью погасить долг по ипотеке деньгами из потребкредита, следует из сообщений на тематических форумах. Такой вариант рефинансирования встречается и имеет право на существование при ряде условий, но в довесок обладает букетом подводных камней.

Клиенты ряда банков заинтересовались возможностью погасить долг по ипотеке деньгами из потребкредита, следует из сообщений на тематических форумах. Такой вариант рефинансирования встречается и имеет право на существование при ряде условий, но в довесок обладает букетом подводных камней.

Теоретически потребкредит можно использовать для того, чтобы за один раз досрочно погасить небольшой остаток задолженности по ипотеке, считает директор департамента розничного кредитования Промсвязьбанка Андрей Точеный. В условиях снижающихся ставок это может быть выгодно заемщикам, которые оформляли ипотеку несколько лет назад по ставкам выше 10%, что сопоставимо с текущим уровнем ставок по кредитам наличными. Обращаясь за потребкредитом, заемщик не выигрывает в размере ставки, но может сократить расходы на страхование и вывести жилье из-под обременения (например, чтобы продать. — «РГ»), добавляет Точеный. Но если до окончания платежей по ипотеке остаются большой срок и сумма, то в таком случае выгоднее воспользоваться спецпрограммами по рефинансированию, считает он.

Рефинансирование ипотеки через потребкредит сложно назвать экономически оправданным решением и чаще всего это вынужденная мера, подчеркивает директор департамента ипотечного кредитования СМП-банка Наталья Коняхина. «Если остаток по кредиту большой, например, 5 млн рублей для Москвы и Московской области, то закрывать его с помощью потребкредита вряд ли выгодно — ставка будет выше, срок короче, а ежемесячный платеж станет заметно больше. Если остаток небольшой, то это может быть одним из вариантов», — говорит Коняхина. Правда, суммы потребкредитов обычно меньше, чем ипотечных, и это еще одно ограничение для крупных городов, указывает директор-руководитель направления банковских рейтингов агентства НКР Михаил Доронкин.

При классическом рефинансировании ипотеки все равно нужно просчитывать экономию и издержки — оценку недвижимости, пошлины за регистрацию, услуги риелторов, подчеркивает Коняхина. Если остаток по кредиту достаточно большой и ставка будет снижена, к примеру, на 1-1,5 процентного пункта за счет рефинансирования, то это может быть выгодно для клиента. Если же клиент платит ипотеку давно и остаток кредита небольшой, то сопутствующие рефинансированию расходы могут свести экономию к нулю, считает Коняхина.

По данным Банка России, уровень долговой нагрузки российских домохозяйств к началу апреля побил рекорд кризисных 2014-2015 годов, достигнув 10,9%. Потребкредит, на какие бы цели он ни был взят, часто из-за высокой процентной ставки приводит к давлению на семейный бюджет и высокой переплате, напоминает управляющий директор Абсолют-банка Иван Любименко. Кроме того, при оформлении потребительских кредитов заемщику, вероятно, придется постараться: и риторика, и конкретные решения ЦБ в последнее время направлены на «охлаждение» рынка, добавляет Любименко.

Анна Заикина, эксперт Национального центра финансовой грамотности, консультант по финансовой грамотности проекта вашифинансы.рф:

— Рефинансирование ипотеки при помощи потребительского кредита — не самая распространенная схема, так как она может быть интересна только при совпадение нескольких условий:

- Ключевая ставка резко снизилась, а вместе с ней ставки по кредитам.

- Новые ставки по потребительским кредитам стали дешевле вашей старой ставки по ипотеке.

- Ваш банк отказывается снижать вам ставку по вашей действующей ипотеке.

- Вы выплатили бОльшую часть ипотеки, и поэтому расходы по классическому рефинансированию ипотеки в другом банке (расходы на новую страховку, оценку имущества и прочее) для вас будут больше, чем потенциальная выгода.

- Вам нужно снять обременение с квартиры, чтобы ее продать/обменять или прописать нового человека.

- Платеж по новому кредиту является для вас посильным.

Если все эти условия совпадают с вашей жизненной ситуацией, то рефинансирование ипотеки при помощи потребительского кредита будет выгодным.

При любом способе рефинансирования обязательно посчитайте, во сколько обойдутся все расходы на его оформление, и сравните эту сумму с потенциальной выгодой от рефинансирования. В интернете есть много онлайн-калькуляторов, которые помогут посчитать полную переплату по новому кредиту, а информацию о переплате по действующей ипотеке вы можете запросить у вашего банка. Сначала все просчитайте, все взвесьте и только потом принимайте решение.

Игорь Григорьянц, эксперт Национального центра финансовой грамотности, консультант по финансовой грамотности проекта вашифинансы.рф:

— Как выбрать для себя оптимальный вариант рефинансирования ипотеки? На первом этапе проанализируйте актуальные предложения банков на их сайтах. Выберите программу с более низкой процентной ставкой или более лояльными условиями. Далее воспользуйтесь кредитным калькулятором и подберите оптимальное для своего бюджета соотношение срока погашения платежа и ежемесячного взноса. Обратите внимание на перечень требований к потребителю программы рефинансирования ипотеки. На данном этапе вы сможете понять для себя, что вам выгоднее — получить потребительский кредит в этом же банке или выбрать другую кредитную организацию. Выбрав программу, предлагаемую кредитным учреждением, внимательно прочитайте условия договора, нет ли в нет излишних обременений, которые нивелируют выгоду от рефинансирования ипотеки.

Закрываем ипотеку потребительским кредитом и считаем выгоды

Часто стала появляться реклама, в которой банки предлагают рефинансировать ипотеку потребительским кредитом. Идея заманчивая — так можно снять обременение с недвижимости и больше не беспокоиться, что кредитор отберёт жильё. Однако лучше не верить голословным заявлениям и рекламе, а самостоятельно посчитать выгоды (или убедится в их отсутствии).

Точно уверены, что выгодно? Фото: zen. yandex.ru

Можно ли рефинансировать ипотеку потребкредитом?

Банки не запрещают брать кредиты на погашение ипотеки. Более того — продвигают такие программы, говоря об их выгоде.

Например, программа рефинансирования «Сбрось лишние проценты» от «Уральского банка реконструкции и развития» предлагает взять новый кредит под 5,9% годовых, что дешевле текущих ставок по многим ипотечным программам.

Выгоды такого рефинансирования очевидны:

- Снимается обременение.

- Снижается переплата.

- Нет дополнительных расходов на оформление рефинансирования.

- Минимум документов.

Но, если присмотреться к условиям, энтузиазм гаснет.

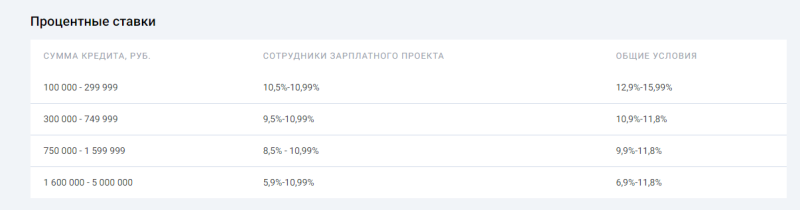

Процентная ставка 5,9% годовых не фиксированная — она зависит от категории заёмщика, суммы кредита и решения банка.

Минимальная процентная ставка доступна участникам зарплатного проекта, которые оформляют кредит на сумму свыше 1 600 000 рублей и покупают полис страхования жизни.

Фото: ubrr.ru

Обращаем внимание, что 5,9% — минимум. Окончательное решение принимает банк, а он станет брать во внимание доход, закредитованность, семейное положение и многие другие факторы. Одобрят ли рефинансирование под минимальный процент — большой вопрос.

Ещё один сомнительный момент — наличие страховки. Без неё процентная ставка повышается на 5%, и рефинансирование сразу теряет привлекательность.

Сумму страховки банк рассчитывает индивидуально с учётом суммы и срока кредита. По нашей заявке банк рассчитал страховку на рефинансирование остатка по ипотеке в 2 000 000 рублей на 10 лет. Стоимость полиса на весь срок действия договора вышла — 352 941 рубль.

Страховка включается в тело кредита. Берём на погашение ипотеки 2 000 000 рублей, но с учётом полиса тело кредита составит 2 352 941 рубль. Основной минус такого страхования — проценты начисляются в том числе и на полис. Переплата только за финансовую защиту составит 208 235 рублей.

Для сравнения. Страхование ипотеки чаще всего оплачивается отдельно и к сумме кредита не прибавляется. Процентная ставка за отказ от страхования в большинстве банков увеличивается на 1-2%.

Максимальный срок кредитования по потребительскому кредиту УБРиР — 10 лет. Максимальный срок ипотеки — 25-30 лет. За счёт большого срока кредита можно уменьшить платёж и подстраховать себя на случай неожиданных финансовых проблем.

Сравните. При кредите в 2 000 000 рублей на 25 лет ежемесячный платёж составит 14 000 рублей. Кредит на 10 лет при тех же данных увеличит платёж до 23 000 рублей.

Зачем рефинансировать ипотеку потребкредитом?

Заявление о том, что потребкредит выгоднее ипотеки кажется сомнительным, потому что для банка он более рискованный. Если заёмщик перестанет вносить платежи по жилищному кредиту, то банк реализует недвижимость, погасит долг и никаких убытков не понесёт. Если заёмщик перестанет платить по необеспеченному потребительскому кредиту, то у банка не будет рычагов воздействия. Финансовая организация может подать в суд, передать исполнительный лист приставам и ждать возврата долга. Однако с некоторых людей взыскивать нечего — банк может не дождаться денег. Подобные риски закладываются в процентную ставку. Соответственно, чем больше банк рискует, тем выше процентная ставка.

Берите — не пожалеете. Фото: banki-finance-credit.ru

Если встаёт вопрос, как покупать квартиру — через потребкредит или ипотеку, заёмщики выбирают специальные программы жилищных кредитов, поскольку они гибкие (есть скидки для некоторых категорий заёмщиков), есть спецпрограммы с поддержкой от государства, регионов или застройщиков, есть возможность взять кредит на длительный срок и тем самым уменьшить платёж.

Один из существенных минусов ипотеки — квартира находится под обременением. Пока кредит не погашен, заёмщик не может продать квартиру, подарить, выделить в ней доли. Кроме этого, во время банкротства или при наличии больших долгов по ипотеке квартира уходит с торгов.

Есть ли выгода от рефинансирования?

Рефинансирование ради вывода квартиры из-под залога — редкость, потому что сейчас можно продать даже ипотечную квартиру и при этом не надо искать покупателя с одобренной заявкой в своём банке. Чаще всего рефинансирование проводят ради экономии, поскольку последние годы ставки по кредитам падают.

На вопрос «выгодно ли рефинансирование» невозможно ответить односложно, поскольку надо учитывать разные обстоятельства:

- Остаток долга

- Оставшийся срок кредитования

- Текущая процентная ставка

- Будущая процентная ставка.

- Использование материнского капитала.

- Расходы на рефинансирование.

Эксперты утверждают, что в рефинансировании есть смысл, если разница между процентными ставками не менее 2%. У всех банков разные процентные ставки, условия рефинансирования, пакет необходимых документов, что влияет на окончательную стоимость рефинансирования. Редакция «Выберу.ру» упростила выбор и составила рейтинг лучших программ по рефинансированию ипотеки.

Получить финансовую выгоду от рефинансирования ипотеки потребкредитом сложно. Этот способ кредитования допустим, но только для вывода недвижимости из-под обременения.

Источник https://secretmag.ru/survival/refinansirovat-kredit.htm

Источник https://rg.ru/2020/06/24/stoit-li-refinansirovat-ipoteku-potrebitelskim-kreditom.html

Источник https://www.vbr.ru/banki/novosti/2021/05/21/snyat-obremenenie/