Финансовая защита Сбербанка — что это такое

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Каждый заемщик Сбербанка сталкивался с таким понятием, как финансовая защита. По сути, это стандартное страхование, которое предлагается всем, кто обращается за кредитом. Сотрудники банка настойчиво предлагают воспользоваться этой услугой, толком не объясняя ее условия. Вот мы о них и расскажем.

- Это платная услуга!

- Сколько стоит финансовая защита Сбербанка

- Как работает финансовая защита

- Полис страхования жизни и здоровья

- Защита жизни, здоровья и от потери работы

- Защита от всех рисков сразу

- Нужна ли заемщику финансовая защита Сбербанка

К сожалению, цель сотрудников Сбера — во что бы то ни стало продать услугу, и часто они действуют не совсем честными методами. При этом они практически не объясняют клиенту, что он покупает, как действует финансовая защита Сбербанка. Поэтому специалист Бробанк.ру и решил разобраться, за что заемщики платят немалые деньги.

Это платная услуга!

Реалии таковы, что подавляющее большинство россиян не обладают достаточной финансовой грамотностью, чем и пользуются банкиры, зарабатывая “лишние” миллионы. Страхование заемщиков приносит банкам огромные деньги. По факту может только один заемщик из 100 обратится за выплатой при наступлении страхового случая. А заплатят Сбербанку по полной все 100 человек.

Менеджерам Сбера нужно обязательно продать услугу, подключить заемщика к финансовой защите. Часто они действуют так, что клиент даже не понимает, что вообще покупает, что он за это будет платит из своего кармана.

Дело в том, что стоимость финансовой защиты Сбера включается в тело кредита, увеличивая сумму долга. То есть по факту на эту цену после пойдут и проценты. А заемщики в своем большинстве подписываю договора, не вникая в них, поэтому и не замечают расхождение в сумме.

ОТ АВТОРА. Мой брат оформлял наличный кредит в Сбере, на подписание договора я пошла с ним. Брат даже не заметил, что вместо получаемых на руки 200 000 в договоре фигурировала сумма кредита в 230 000. Они и не понял, что покупает финансовую защиту за 30 000 рублей. От услуги он в итоге отказался.

Сколько стоит финансовая защита Сбербанка

Цена услуги — последнее, о чем говорят вслух представители банка, принимающие заявку на получение кредита. Им крайне важно продать финансовую защиту, выполнить поставленный план.

На деле существует несколько вариантов финансовой защиты с разными страховыми случаями и условиями заключения договора. Стоят услуги 2,4-4,8% в год. Конечно, никто ничего не расшифровывает, часто менеджер просто включает в договор самый дорогой продукт, толком не разъясняя условия.

Если заглянуть в условия заключения договора по программе финансовой защиты заемщиков, то стоимость услуги определяется по следующей формуле:

Страховая сумма (сумма кредита) * на тариф (2,4-4,8%) * на срок кредита.

Например, если сумма кредита составляет 300 000 рублей и срок кредитования — 3 года, расчет стоимости финзащиты Сбера будет таким:

- при тарифе 2,4% — 21 600 рублей;

- при тарифе 3,6% — 32 400 рублей;

- при тарифе 4,8% — 43 200 рублей.

Обычно заемщику не дают никакого выбора. Если менеджер видит, что клиент 100% возьмет услугу, он подключит страховку с самым высоким тарифом.

В итоге получится, что на руки наш потенциальный заемщик получит 300 000 руб., а в договоре будет фигурировать сумма 343 200 рублей. И процентная ставка будет начисляться именно на эту сумму. То есть кроме комиссии за финансовую защиту Сбербанка клиент заплатит еще и стандартные кредитные проценты.

Как работает финансовая защита

По сути это обычное страхование заемщиков. При наступлении страхового случая возмещению подлежит сумма до 100% от лимита кредита. То есть если вы взяли кредит в 300 000 на 3 года, все 3 года действует защита. И даже если страховой случай наступает в последний месяц действия ссуды, можно получить возмещение до 300 000 рублей.

Но сумма возмещения в любом случае будет зависеть от того, что именно случилось. Для каждой отдельной ситуации предусмотрены свои правила, которые прописаны в договоре на оказание услуги.

Финансовая защита Сбера предполагает защиту такого вида:

- жизни;

- здоровья;

- от потери работы;

- от снижения оклада.

Это 4 основных страховых случая. Но Сбер предпочитает продавать комбинированные страховки. Например, самая дешевая комбинация жизни и здоровья стоит 3,3% в год от суммы кредита. Самая же дорогая страховка в 4,8% в год предполагает защиту по всем пунктам.

Самая дешевая защита с ценой в 2,4% в год — просто жизни, то есть на случай смерти заемщика при условии, что у клиента нет инвалидности и серьезных заболеваний на момент подписания договора. По факту этот дешевый продукт сотрудники Сбера продают редко, они предпочитают подключать более дорогие комбинации.

Полис страхования жизни и здоровья

Стоимость этого полиса — 3,3% в год от суммы кредита. По сути, если заемщик сам желает воспользоваться программой защиты, ему лучше выбрать как раз этот вариант.

Это классическая страховка жизни и здоровья. Страховые выплаты полагаются при наступлении следующих событий:

- смерть заемщика. В итоге выплату получают его наследники;

- временная утрата общей трудоспособности из-за заболевания сроком более 15 дней, диагностированного после заключения договора;

- временная нетрудоспособность сроком более 7 дней в результате несчастного случая;

- госпитализация в результате несчастного случая;

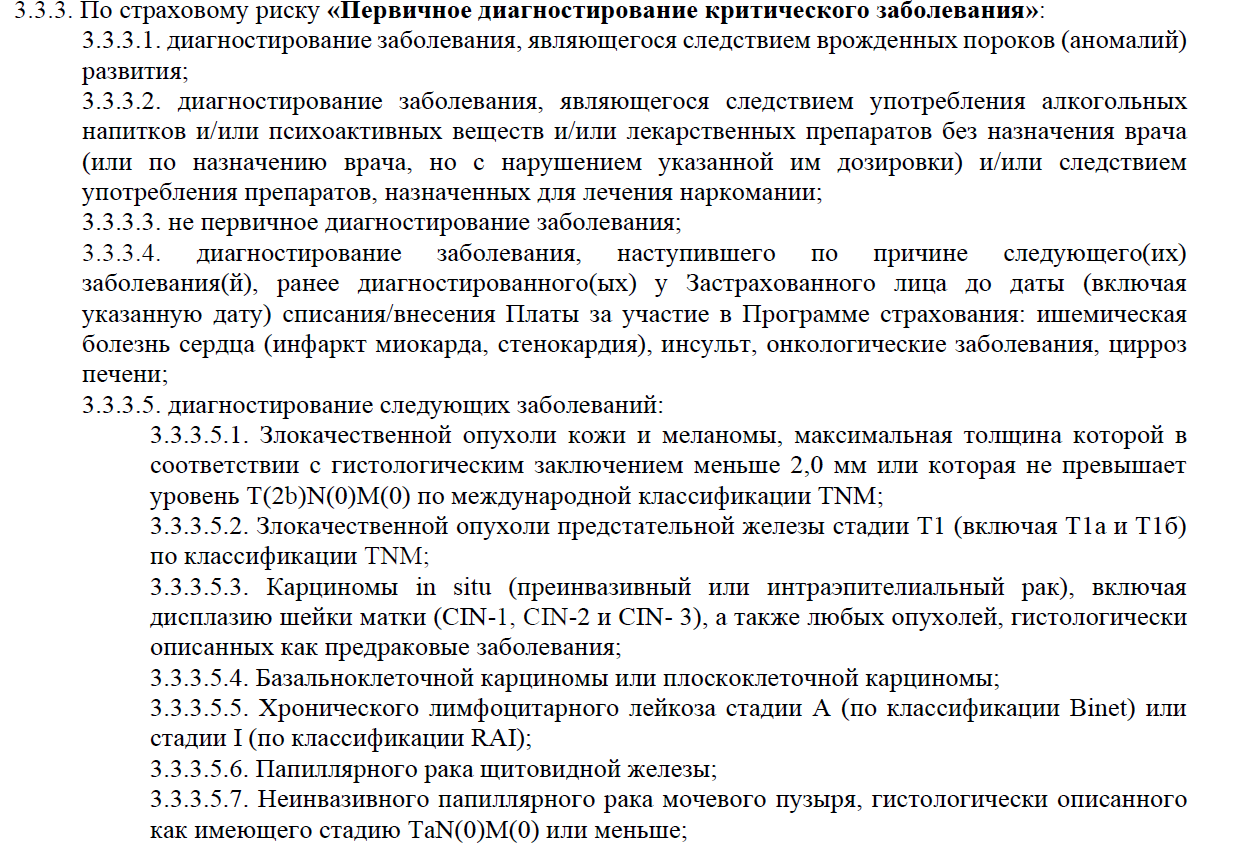

- первичное установление критических диагнозов: инсульт, инфаркт миокарда, онкологического заболевания;

- получение заемщиком инвалидности 1 или 2 группы в результате несчастного случая или заболевания, диагностированного после заключения договора со Сбером.

Если критическое заболевание было диагностировано у заемщика до покупки финансовой защиты Сбербанка, по стандартной программе клиент выплату не получит. Для таких клиентов есть отдельные программы.

Выглядит все очень даже неплохо. Но у каждого подпункта есть много исключений, о которых точно не скажет менеджер, продавая услугу финансовой защиты. Например, вот только часть исключений по разделу критических заболеваний:

И еще важный момент — 100% компенсации застрахованной суммы, то есть сумму кредита, получат только наследники заемщика при его смерти или при получении застрахованным инвалидности 1 или 2 группы.

Если речь о временной нетрудоспособности, клиент получит компенсацию в размере 0,5% от суммы кредита за каждый день “простоя”, НАЧИНАЯ С 16 ДНЯ. Но не более 2000 в день. Например, если вы просидели дома 20 дней, то получите компенсацию за 5 дней. При сумме кредита в 300 000 это 1500 в день, то есть 7500 рублей.

Если же речь о госпитализации, отсчет идет с первого дня, но ставка 0,3%. То есть при сумме кредита 300 000 это 900 рублей за день. Максимальная выплата — 2000 рублей в день.

Финансовая защита жизни и здоровья — объективно полезная услуга. Но важно внимательно изучить все условия предоставления компенсации при наступлении страхового случая.

Защита жизни, здоровья и от потери работы

То есть к программе защиты жизни и здоровья Сбербанк подключает защиту на случай потери работы. Такой полис стоит 4,1% в год от суммы кредита. Первые два пункта страховых случаев рассмотрены выше. Поэтому здесь уделим внимание пункту “потеря работы”.

Если заемщик и работодатель расторгают трудовой договор по соглашению сторон, это является страховым случаем и предполагает получение компенсации. Но есть исключения:

- если общий трудовой стаж застрахованного лица составляет меньше 12 месяцев;

- если расторгаемый трудовой договор действовал менее 6 месяцев;

- если речь о потере работы по совместительству;

- если в итоге срок потери занятости составил меньше 32 календарных дней.

При наступлении такого страхового случая СберСтрахование выплатит застрахованному компенсацию в размере 0,5% от суммы кредита, но не более 2000 рублей за день. Но компенсация полагается за дни с 32 по 122 с момента факта потери работы.

Есть также полис, защищающий на случай недобровольной потери работы, например, в результате сокращения. Если это комплекс со страховкой жизни и здоровья, то он будет стоить 3,6% в год от суммы кредита.

Защита от всех рисков сразу

Речь о самом дорогом полисе финансовой защиты Сбербанка, который на практике продается чаще всего. Он защищает на случай смерти заемщика, плюс страхуется его здоровье, дается защита на случай потери работы. Вишенка на торте — риск снижения оклада. Такой полис обойдется заемщику в 4,8% от суммы кредита.

К описанной выше услуге добавляется риск снижения оклада. Страховым случаем станет ситуация, если предыдущий размер оклада заемщика снижается на 15% и более. Клиент будет получать компенсацию от СберСтрахование в течение 6 месяцев после наступления события.

Нужна ли заемщику финансовая защита Сбербанка

Конечно, тут решать только самому заемщику. К сожалению, в подавляющем числе случаев менеджеры Сбера просто не дают ничего решать. Они всяческими путями вводят заемщика в заблуждение. Например, включают защиту в договор по умолчанию или говорят, что без нее оформление кредита или его одобрение невозможны.

Конечно, это все ложь. Финансовая защита Сбербанка — добровольная услуга, которая подключается по желанию заемщика. Только вот часто это “добровольное желание” становится искусственным, клиент подписывает бумаги, будучи введенным в заблуждение.

Если вы оформляете ипотеку, то вопрос подключения к финзащите встанет остро. Если ее не купить, Сбер повысит ставку — это стандартная практика всех ипотечных банков.

Если же разобраться объективно, при большой сумме кредита и приличном сроке можно рассмотреть варианты отдельного страхования жизни, здоровья или комплекс жизнь+здоровье. Остальные же риски от потери работы или сокращения оклада — это те ситуации, когда клиент просто платит в пустоту. Но решать только вам.

Добавлю также, что услуги страхования оказывает не сам Сбербанк, а его дочерняя организация СберСтрахование. Так скажем, вся прибыль остается в одной кормушке.

Частые вопросы

У клиента есть на это 14 дней. Если вы передумали, обратитесь со всеми страховыми документами и чеками в офис Сбербанка. Там напишите заявление, по итогу его рассмотрения вам вернут деньги в размере 10%.

Вы можете отказаться от услуги, обратившись в отделение Сбербанка и написав заявление. Но в этом случае действие будет бессмысленным, так как возврат денег не производится.

Это неправомерное действие. Если менеджер слишком активно навязывает финансовую защиту, говорит, что без нее кредит не выдается, просите позвать руководителя отдела. Или же сразу на месте звоните с жалобой на номер 900. После этого напор угаснет.

Вы в любом случае подписали заявление на подключение к финансовой защите Сбербанка, поэтому полагается, что ознакомились с условиями предоставления услуги и согласны с ней. Отказ возможен только в течение 14 дней после покупки. Если прошло больше, можете искать правды в суде, но как показывает практика, часто это становится бессмысленным.

Вам необходимо связаться со СберСтрахованием. Позвоните на номер 900, вас переведут куда нужно. Вам дадут инструкцию в зависимости от вида страхового случая и скажут, какие документы необходимо собрать для получения компенсации.

Возврат страховки по кредиту Сбербанка

Те, кому хоть раз доводилось оформлять кредит, сталкивались с необходимостью в покупке страховки. Часто это действительно нужно – например, ее требуют при выдаче ипотеки или автокредита. Однако в некоторых случаях сотрудники банка умалчивают о том, что полис – дело добровольное, и навязывают их неопытным заемщикам. Если вы не знали об этом или упустили момент и не смогли вовремя отказаться от навязанной услуги, можно вернуть деньги. Как это сделать? Расскажем далее.

Что такое страховка по кредиту?

Страховка по кредиту предполагает, что при наступлении страхового случая долг заемщика все равно будет выплачен компанией, в которой был оформлен полис. Документ начинает действовать сразу после подписания договора между клиентом и СК. Какие риски учитываются? Прежде всего, это временная или постоянная потеря трудоспособности из-за ухудшения здоровья клиента банка, смерть заемщика, ухудшение финансового положения. Учитывается и потеря места работы. Также, если применяется опция залога, защищаются права на собственность. Выплаты производятся и при повреждении объекта или его уничтожении при катаклизмах, техногенных катастрофах или стихийных бедствиях.

Если вы берете потребительский кредит, то страховать можно только жизнь и ответственность. А вот ипотека требует уже больших мер – как правило, банки предлагают оформить сразу защиту жизни и закладываемого имущества клиента.

Здесь стоит отметить важный момент: Гражданский кодекс РФ предусматривает, что страхование потребительских кредитов – услуга добровольная. Если вы берете достаточно крупную сумму на долгий срок, можете предупредить возможные неприятности. Но чаще всего заемщики отказываются от этой услуги. Другое дело – ипотека или автокредит. Страхование залога либо обязательно, и при отказе от него вам могут отказать в ипотеке. Или же сильно завысить ставку.

Что говорит законодательство?

Многие заемщики до сих пор сомневаются в законности обязательного страхования. Однако явление закреплено официальными документами. Так, в ФЗ № 102 «Об ипотеке» прописано, что предмет залога (то есть, квартира) должен быть защищен в СК. То же касается и автокредитования: положение закреплено в ФЗ № 40 «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Дело в том, что приобретённое в кредит имущество, если оно было куплено по специальной программе, переходит в залог банка. Так кредитор получает гарантию того, что он получит деньги назад, даже если сам заемщик не сможет больше выплачивать долг. Заложенная квартира, дом или автомобиль будут проданы на торгах – естественно, в самом крайнем случае, — а выручка пойдет на закрытие образовавшейся задолженности.

Важное уточнение: возмещение при наступлении страхового случая получает не сам заемщик, а банк, в котором был оформлен кредит. Так как имущество находилось в залоге кредитной организации, именно она считается пострадавшей стороной.

Что же касается потребительского кредитования? В этом случае полис защищает уже интересы заемщика, а не банка. Как мы уже сказали выше, добровольное страхование позволяет клиенту банка не перекладывать ответственность за свой долг на родственников. Выплаты будет совершать СК, а банк при этом получит комиссионную прибыль от ее продвижения.

Выгодно ли это?

Этот вопрос стоит рассматривать в применении к добровольному страхованию потребительских кредитов. Но даже так точный ответ дать невозможно. Все индивидуально. Прежде всего потому, что стоимость полиса определяется по стоимости займа. Однако мы можем выделить особенности двух видов кредитования.

Кредит без страховки

Возможность не тратиться на покупку полиса существенно облегчает финансовую нагрузку. Его цена может достигать нескольких тысяч рублей, а ведь еще предполагается ежегодное продление его действия. При этом может получиться так, что банк с меньшим доверием отнесется к заемщику и запросит документы с места работы – например, копию трудовой книжки, справки о зарплате.

С полисом

Одно из самых ценных преимуществ оформления страховки – в более выгодных предложениях от самого банка. Так, вам предложат больший лимит или срок, или же снизят ставки по вашему займу. Кроме того, упрощается процедура кредитования онлайн, а во многих организациях сокращается необходимый пакет документов для оформления заявки. Ну и самое главное: при наступлении страхового случая вам или вашим родственникам не придется возвращать долг – его отдаст СК.

Но при всем этом с точки зрения заемщика такая сделка – не самое выгодное предложение. Как минимум потому, что покупка полиса – это все-таки переплата. В итоге защита СК может оказаться не нужна, но при этом вы уже потратите немалую сумму. Есть ли возможность вернуть эти деньги?

Стоимость и сроки в Сбербанке

Сколько будет стоить полис и на какой срок он обычно оформляется? Как правило, срок действия страховки такой же, как и у кредитного договора. То есть, если вы оформляете его на потребительский кредит сроком 5 лет, столько же лет будет действовать договор с СК. То же касается долгосрочных займов.

Стоимость полиса зависит от суммы кредита и процентной ставки за страховку. Чем выше займ – тем больше получится итоговая сумма. Проценты за услугу также разнятся:

- От несчастных случаев – 0,30−1% от стоимости кредита по базовому тарифу;

- Защита жизни – от 0,30 до 4% от стоимости кредита в год;

- От онкозаболеваний – 0,10−1,7%;

- Страхование залога – от 0,70% в год.

Приведенные выше ставки указаны по базовым тарифам. Помните, что дополнительные риски, применяемые к каждому типу полисов, увеличивают их стоимость.

Страхованием клиентов Сбербанка как правило занимается его дочернее предприятие. Однако вы можете выбрать любую другую СК из списка аккредитованных организацией. Ознакомьтесь с полным списком по ссылке.

Можно ли вернуть деньги за страховку?

Самый распространенный вопрос, который задают на финансовых форумах – как вернуть страховку по кредиту Сбербанка? И возможно ли это в принципе? К сожалению, сами сотрудники банка часто умалчивают о такой возможности. Между тем, это – вполне реальная возможность возместить свои убытки.

В каких случаях это возможно?

- В течение 14 дней после оформления,

- При досрочном погашении кредита, когда необходимость в полисе отпадает.

Также предусматривается вариант, когда прошло не более 30 дней с момента заключения договора – в этом случае вы можете вернуть 100% страховой премии, если эта возможность прописана в договоре.

А при подаче заявления позднее 3 месяцев с момента оплаты договора возврат рассчитывается с учетом количества дней, в течение которых действовала страховка.

В течение 14 дней после оформления

До 2015 года расторгнуть договор страхования, даже добровольного, было невозможно. Многие клиенты, не зная, что могут отказаться от покупки полиса, вступали в спор с банками, и, впоследствии, направляли дело в суд. В 2015 году ЦБ РФ издал указ, которым обязывал банки предусмотреть «период охлаждения» — пять дней, в течение которых заемщики имели бы возможность пересмотреть и перепроверить документы, полученные в банке, и решить, так ли нужна эта опция — или от нее все-таки можно отказаться. С 2018 года этот период увеличился до 14 дней.

Наиболее простой способ отменить страховку по кредиту в полном размере – подать заявление в течение первых 14 календарных дней с момента оформления займа. Для этого вам потребуется:

- Написать заявление о возврате в отделении банка или направив документ почтой. К заявлению нужно приложить чек об оплате премии и другую документацию, которую вы получили в день сделки.

- Дождаться поступления выплаченной страховой премии – как правило, их переводят в течение десяти дней.

К слову, разные банки устанавливают разные периоды охлаждения – однако они не должны быть меньше, чем прописано в Указании ЦБ РФ. Для некоторых продуктов Сбербанк установил период охлаждения длиной в месяц.

Важно! При отказе от страховки стоит помнить о том, что процент по оформленному кредиту может вырасти. Кроме того, Сбербанк, как и любая другая кредитная организация РФ, может отказать вам в выдаче кредита без объяснения причин согласно действующему законодательству.

Как вернуть премию, если период охлаждения уже прошел? Как гласит ГК РФ, возврат страховой премии возможен только в период охлаждения, а также при досрочном погашении. Вернуть деньги после окончания этого срока и до полной выплаты кредита получится только в том случае, если банк предусмотрел такую возможность в договоре или через суд.

Досрочное погашение

Вы погасили кредит раньше обозначенного срока, выполнили все свои обязанности, но договор с СК все еще действует. Сбербанк дает возможность вернуть страховку и в этом случае, ведь вы, по сути, перестаете пользоваться услугой.

- Внимательно прочитайте договор, в идеале – с подключением юриста, так, чтобы исключить подвохи, прописанные мелким шрифтом;

- Если в договоре нет никаких исключений, выясните, в какой компании вы застрахованы;

- Напишите заявление на имя СК и прикрепите необходимые документы (список ниже);

- Лично передайте заявление в отделение банка или СК, или же отправьте документы заказным письмом с уведомлением о вручении, если вы живете в удаленном от офисов СК районе.

К заявлению нужно приложить копию паспорта страховщика, копию кредитного договора, а также справку об отсутствии задолженности.

Возврат денег через суд

Если уплаченная страховая премия не была возвращена в течение установленного времени или вам отказали в возврате, прежде всего ознакомьтесь с позицией самого страхователя. Обоснованным отказом стоит считать случаи, когда сам клиент подал заявление на возврат средств по истечению периода охлаждения, а также тогда, когда сам договор не предусматривает возврата премии.

Обращаться в суд стоит только в случае, если доводы СК незаконны.

При этом стоит учесть ряд особенностей:

- У клиента есть возможность применить закон «О защите прав потребителей», который подразумевает освобождение от госпошлины, компенсации морального вреда, а также взыскании штрафа в размере 50% от требуемой вами суммы и т. д.

- По ст. 395 ГК РФ существует возможность взыскания процентов за период с момента предоставления заявления по день исполнения обязательств;

- Также вы можете потребовать компенсацию судебных расходов.

Прежде всего помните, что составлять заявление и формировать правовую позицию стоит только с поддержкой компетентного лица. Обратитесь к юристу, который не только поможет вам составить необходимые заявления, но и защитит ваши интересы перед судом.

Порядок возврата страховки в этом случае выглядит так:

- Составьте заявление. Какой-то конкретной формы нет, однако по содержанию оно должно соответствовать ГПК РФ;

- Если сумма исковых требований составляет менее 50 тыс. рублей, иск направляется в мировой суд. В других случаях – в районный суд по месту регистрации ответчика. Если такой возможности нет – по месту прописки истца.

- После этого стороны получат уведомления с датой судебного заседания, на котором обе стороны предоставят доказательства своей правоты суду.

Как правило, рассмотрение дела в мировом суде занимает до 1 месяца, а в районном – до 3 месяцев. Если в деле очевидно нарушение законодательных норм, суд может сформировать решение и за одно заседание.

Какую сумму можно вернуть

К сожалению, в некоторых случаях вернуть деньги в полном объеме будет нелегко. Все зависит от того, когда именно вы подали заявление.

- До 14 дней – полная стоимость при условии, что заключен договор индивидуального страхования;

- После 14 дней – 100% от суммы, если договор еще не был заключен. В иных случаях сумма рассчитывается с учетом дней, в течение которых действовала страховка;

- Более года (при досрочном погашении) – также рассчитывается исходя из срока пользования полисом.

Вывод

К сожалению, практика навязывания страховых услуг при добровольном кредитовании остается актуальной вне зависимости от размеров и надежности банков. Однако закон также предусматривает возможность вернуть потраченные на ненужную услугу деньги. Главное знать свои возможности. Проще всего отказаться от страховки в период охлаждения. Поэтому мы рекомендуем быть максимально внимательными при оформлении кредитов, а также перепроверять полученные документы – чем скорее вы решите образовавшуюся проблему, тем скорее у вас получится вернуть потраченные средства.

Страховка Сбербанка при получении кредита

Страхование кредита в Сбербанке частая процедура, к которой склоняют уступчивых клиентов. Так ли необходимы подобные действия, сильно ли выигрывает от них заемщик? Обязательно нужно страховаться или от такой процедуры можно отказаться? В этих вопросах следует разобраться клиенту, перед тем как оформлять кредит в Сбербанке, а вместе с ним и страховку.

Некоторые особенности страхования во время кредитования

Есть клиенты в Сбербанке, которым страховка по кредиту кажется выгодной затеей, и они без возражений прибегают к ней. Но есть и такие заемщики, которые оформляют ее из-за давления со стороны сотрудников финансового учреждения. Первые сомневаются в целесообразности подобных действий, но тем не менее ввязываются в это дело из-за чрезмерной навязчивости сотрудников и неспособности отказать им. Боязни, что откажут в займе, если они не пойдут на уступки. Не стоит бояться ничего, нужно твердо стоять на своем. Страховка при получении кредита в Сбербанке – это исключительно добровольное дело.

Что же дает заемщику оформленный полис? В нем четко прописаны события, которые попадают под страховку. Человек не застрахован от того, что в любой момент жизни он может потерять трудоспособность. Никто также не может зарекаться от внезапной смерти. Если несчастье произошло с пользователем тогда, когда ему нужно выплачивать кредит, то страхование Сбербанка позволяет полностью избавиться от займа. Существует дочернее предприятие известного в России банка, называется оно «Сбербанк Страхование».

Именно это предприятие потрудилось над разработкой специальной программы оформления полисов для клиентов. Страховка нужна, прежде всего, банку, чтобы качественно защитить его интересы. Кредит будет полностью погашен, если случится непредвиденное обстоятельство.

Когда оформление полиса является обязательным и отказаться невозможно?

Есть моменты, когда от страховки невозможно уйти. Так происходит во время автокредитования, а также при оформлении ипотеки, взятии крупного кредита под залог.

Что касается первых двух моментов, то такие продукты тоже являются залоговыми. Имущество, которое клиенты отдают банку под залог, часто стараются защитить от отнятия прав на этот объект, порчи, возникновения риска его утраты. В этом, а также других случаях, если клиент отказывается оформить полис, то банк может пресечь попытку оформить кредит. Также банк может повысить значительно или незначительно процентную ставку по займу в случае отказа от полиса.

Страховая премия особенности ее оплаты

Во время получения потребительских кредитов с согласия пользователей на стандартную программу непосредственно в сумму долга включаются выплаты по страховке. Некоторые пользователи задаются вопросом: нужно ли дополнительно отдавать деньги за взносы или нет? Ответ: это не требуется, так как подобные взносы уже выплачены страховщику и сделано это из заемных средств.

Определенные риски, связанные со страховкой

Страхование Сбербанка способно полностью погасить весь долг или остаток долга заемщика, если произошел случай, прописанный в контракте. Зачастую в контрактах прописывают такие случаи:

- тяжкий недуг;

- получение травмы;

- приобретенная инвалидность;

- смерть;

- внезапный переезд;

- неблагоприятные семейные обстоятельства.

В зависимости от обстоятельств порядок работы со страховщиком будет разным. Если человек утратил свою работоспособность, то компания компенсирует банку платеж каждый месяц. Чтобы компания приступила к выполнению своих обязанностей заемщик должен предоставить ей справку, а также другой документ о состоянии своего здоровья. Если остаток по кредиту в Сбербанке внушителен, а клиент банка умер или тяжело заболел, то компания полностью компенсирует даже очень большую сумму кредита.

Обоснованный отказ от страхования

Согласившись на страховку при оформлении кредита, бывает так, что клиент желает отказаться от данного действия. Обоснованный отказ возможен. Необходимо выполнить такие условия для этого:

- всю сумму полиса могут отдать в первые 30 дней после ответа;

- по истечении 30 дней заемщику вернут только около половины суммы полиса.

В договоре эти условия имеются и всегда можно воспользоваться своим правом или же отвергнуть полис. Только делать это нужно побыстрее. Еще желательно бы следовать определенной инструкции, чтобы получить назад выплаченную денежную сумму:

- следует прийти в отделение, где пользователь получил кредит;

- оформить заявление, в котором пишут о желании отречься от полиса. Еще понадобится сообщить номера оформленных договоров;

- пообщаться с сотрудником банка, отдать ему заявление, а также узнать дату возврата средств;

- процесс рассмотрения этого дела не нужно пускать на самотек. Понадобится четкий контроль над происходящим. В случае игнорирования специалистами банка рассмотрения заявки нужно оформить ее повторно;

- заемщику понадобится помощь суда, если ему откажут в рассмотрении заявки.

Непосредственный возврат полиса страхового

Есть ряд ситуаций, при которых полис самостоятельно перестает действовать досрочно:

- случай, прописанный в договоре, свершился, компания выплачивает кредит;

- заемщик досрочно расправился с долгом, в этом случае ему удастся получить остаток по полису;

- у заемщика выявляют болезнь, прописанную в контракте, например, гепатит, тогда оформление страховки не имеет смысла, если страховка уже была оформлена, то ее расторгают.

Методы отмены страховки

При взятии потребительского кредита в Сбербанке, бывает, человеку предлагают заполнить заявление. В нем есть определенная графа о заветном полисе. Если пользователю не нужна эта услуга, тогда ему нужно уведомить сотрудника об отречении от услуги. Тогда клиенту не стоит ставить галочку в графе о страховании. Специалист банка может начать настаивать и доказывать, что страхование при кредите действительно нужно. Тогда следует напомнить о своих правах и о том, что это добровольно. Финансовое учреждение способно отказать в займе без пояснения причин своего решения. Возможно, отказ будет произведен в связи с отказом от страхования. Клиент не узнает об этой причине.

Автокредитование немного о нем

В случае автокредитования полис КАСКО оформляется обязательно. Его оплата осуществляется каждый год. Можно включить эту оплату в сумму кредита. Сумма полиса находится в непосредственной зависимости от цены авто.

Для чего нужен такой полис:

- смягчит положение заемщика на случай угона авто;

- порчи авто;

- ДТП.

Погашение долга и возврат полиса

При займе в Сбербанке и оформлении полиса клиентам нужно изучать инструкцию, представленную ниже. При досрочном покрытии займа можно забрать назад часть страховки:

- Требуется прийти в Сбербанк.

- Оформить заявление, где указывают главные этапы сотрудничества с компанией, указать причину возврата части страховки. Также нужно указать, что остаток на долговом счете нулевой.

- Отдать специалисту банка заявление вместе с документами.

- Компания дает гарантии на то, что если уже успело пройти менее половины срока действия договора, то клиенту вернут до половины суммы страховки.

Немного о процентных ставках

Во время оформления займа, а также страховки, клиент получит точную информацию относительно процентов, которые ему придется переплатить. Часто это процент от назначенной суммы.

От болезней, а также несчастных случаев можно застраховаться по таким тарифам:

- страхование здоровья, а также жизни обойдется в 1,99% переплаты;

- на случай потери работы 2,99%;

- если клиент хочет застраховать что-то одно либо жизнь, либо здоровье, то это ему обойдется в 2,5% переплаты.

Программы Сбербанк предлагает разные. Чаще всего страхованию подвергаются жизнь и здоровье клиента. Можно прибегнуть к услугам различных компаний на свой выбор. Сбербанк оставляет за клиентом это право. Финансовое учреждение не против того, чтобы клиенты активно пользовались услугами не менее 30 разных аккредитованных компаний.

Какие документы нужно взять с собой для возврата полиса?

Когда заемщик получает ссуду в Сбербанке и оформляет страховку ему не помешало бы изучить вопрос, касающийся того, какую документацию нужно предоставить в банк, если появится возможность или будет такое желание вернуть себе полис.

Сотрудники Сбербанка вряд ли будут афишировать эту информацию. Кредитование выгодно осуществлять вместе со страховкой. Этим обусловлены действия специалистов Сбербанка.

Наверное, теперь любому будущему клиенту Сбербанка легко будет ответить на вопрос: обязательна ли страховка при получении кредита? Это действие необязательное. Каждый клиент сам решает и определяет нужно ему это или нет. Но все-таки стоит задуматься над тем является ли страхование жизни лишним? Сумма страховки не слишком велика, зато в случае несчастья заемщику не нужно будет беспокоиться о том, что его долг будет погашен. Не придется семье выплачивать оформленные займы. Есть люди, которые с опаской относятся к оформлению полиса. Другие же наоборот считают, что это необходимо. Страховка на потребительский кредит в популярном Сбербанке обезопасит от множества тяжелых ситуаций. После ее оформления у клиента останется время на то, чтобы произвести отмену, если такой вариант покажется уместным. Страховка, оформленная при получении кредита в Сбербанке, бывает, очень выручает клиента и его семью.

Источник https://brobank.ru/finansovaya-zashchita-sberbanka/

Источник https://www.vbr.ru/banki/help/credity/vozvrat-strahovki-po-kreditu-sberbanka/

Источник https://sbotvet.com/kredity/strahovka-pri-poluchenii/