Страховщик не возвращает деньги при досрочном закрытии кредита

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- Высшее экономическое образование

- Финансовый журналист с 8 летним опытом

- Эксперт по экономическим вопросам

- Знания подтверждены сертификатами

Многие из россиян стараются погасить кредитную задолженность раньше срока, и у всех на это свои причины: кто-то хочет взять новый кредит побольше, кто-то наоборот больше не хочет быть кому-то должным. Но случается так, что задолженность погашается раньше срока, а страховая компания отказывается возвращать деньги, уплаченные за полис, который больше не нужен. Что делать в этой ситуации, расскажем подробно.

- Можно ли вернуть страховку при досрочном погашении

- Кто оказывает услугу страхования

- Как вернуть страховку по кредиту

- Что делать, если деньги по страховке возвращать не хотят

Можно ли вернуть страховку при досрочном погашении

В большинстве случаев обращения в банк за кредитом, заемщик сталкивается с активным предложением оформить помимо кредитного договора еще и договор страхования от несчастных случаев. Для банка это дополнительная гарантия того, что должник сможет вернуть выданные ему средства при любой ситуации, а для заемщика это дополнительная подстраховка на случай возникновения непредвиденных обстоятельств.

Для банка самое важное – это возвратность долга, и именно этот показатель наравне с платежеспособностью клиента оценивается при рассмотрении заявки. Если банк уверен, что у заемщика имеются достаточные доходы для погашения долга, и плюс он готов дополнительно подстраховаться от несчастных случаев или потери работы, то именно такой человек станет желанным клиентом для любой кредитной организации.

При этом следует помнить, что согласно российскому законодательству, банки не имеют права навязывать личное страхование – его оформление должно происходить сугубо на добровольной основе. Обязательным является только имущественное страхование для недвижимости и транспортных средств, которые оформляются в качестве залога, а вот страховка здоровья, жизни и трудоспособности не является необходимостью для заключения кредитного договора.

Это все в теории, а на практике сотрудники банков могут очень настойчиво уговаривать заемщика купить страховой полис, и они бывают весьма убедительны. И часто случается так, что человек планировал просто взять 100 тысяч на личные нужды, а получает на руки меньшую сумму, потому как часть он отдает за страховку.

Представим ситуацию, что заемщик взял деньги на год, получил премию, и смог вернуть долг за 6 месяцев. Страховка была взята на 12 месяцев, и оставшиеся 6 месяцев заемщик пользоваться ею не будет, и хочет вернуть излишне уплаченные деньги. Сможет ли он это сделать?

В данной ситуации нас интересует Федеральный закон от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9-1 Федерального закона «Об ипотеке (залоге недвижимости)». Он четко говорит о том, что при полном досрочном погашении кредита, банк обязан вернуть заемщику часть страховой премии по договору страхования за вычетом суммы страховой премии, исчисляемой пропорционально времени, в течение которой действовало страхование.

Переводя на более простой для понимания язык: если должник вернул долг раньше срока, и у него осталась при этом действовать страховка, то за неиспользуемое время можно вернуть деньги. Следуя нашему примеру выше, если годовой кредит был погашен за полгода, то за оставшиеся 6 месяцев можно получить компенсацию.

Кто оказывает услугу страхования

Очень многие люди ошибочно думают, что если они заключили договор страхования в банковском отделении, то услугу страхования им также оказывает банк. Но это не так: даже в российском законодательстве прописано, что кредитные организации не имеют права предоставлять своим клиентам страховые услуги.

Как из этой ситуации выходят банки, которые не хотят терять прибыль: они либо заключают партнерские соглашения со страховыми компаниями, которые будут им платить процент за каждого приведенного клиента, либо регистрируют свои дочерние организации, которые будут оказывать нужные им услуги. Например, клиентам Сбербанка в большинстве случаев предлагают оформить страховой полис именно в СберСтраховании – дочерней организации банка, хотя партнеров и среди других компаний у банка немало.

И в большинстве случаев, даже если кредитный и страховой договор вы заключали в банке, то обращаться за возвратом денег из страховой премии нужно непосредственно в ту организацию, которая вам оказывает услуги страхования. Например, если вы взяли кредит в Росбанке, а страховщик у вас РЕКО, то именно в РЕКО и нужно писать заявление на возврат денег.

Исключение – дочерние организации банков. Как правило, у них нет своих собственных офисов, и написать заявление на возврат денег от СберСтрахование действительно можно в отделениях Сбера. Но при этом нужно внимательно заполнять все данные в заявке, ведь реквизиты и наименования организаций будут совершенно разными.

Как вернуть страховку по кредиту

После того как заемщик подключается к страховой программе, в сумму его кредита сразу же включается страховая сумма. Соответственно, она мало того что списывается сразу, и вы можете получить на руки меньше, так еще и увеличивается общая сумма долга, и на нее будут начисляться дополнительные проценты в период действия кредита.

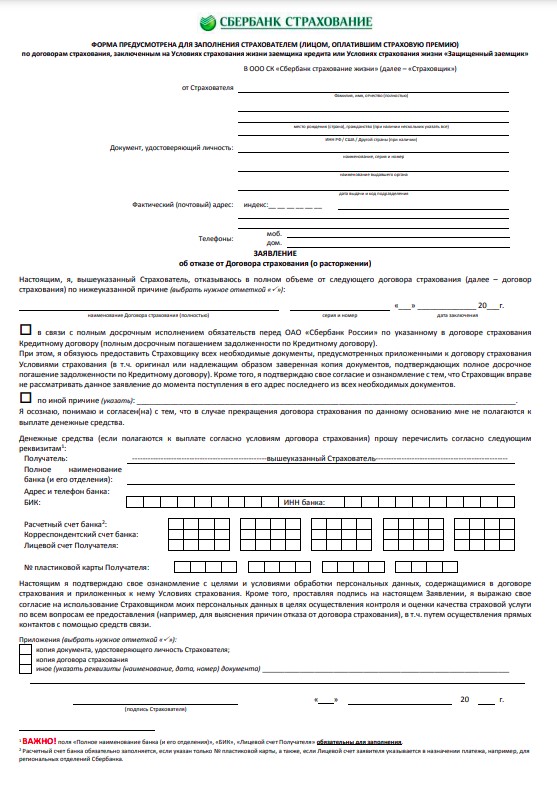

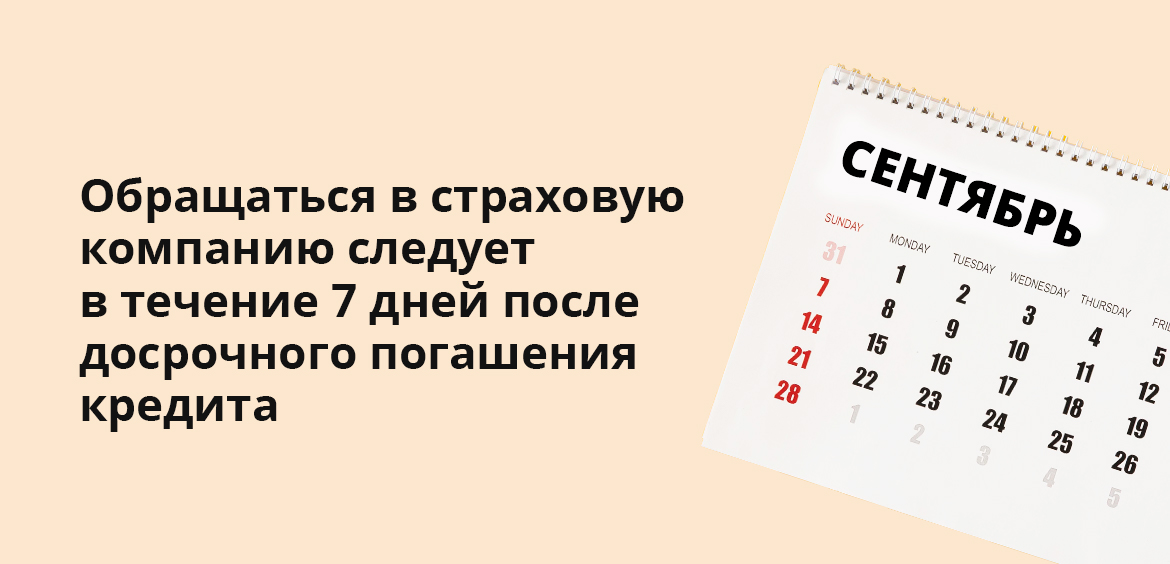

Если кредит погашается досрочно, то согласно последним поправкам в законодательство, заемщик должен в течение 7 дней обратиться в страховую компанию. С собой нужно взять документы из банка о том, что кредит был погашен досрочно, копия кредитного договора, а также личные документы, удостоверяющие личность. В офисе заемщику дадут образец документа, по которому он напишет заявление о возврате средств.

В нем обязательно прописываются:

- Личные данные заемщика;

- Сведения о кредитном договоре и кредите;

- Номер счета и банковские реквизиты;

- Сроки погашения и т.д.

Иногда бывает так, что страховая компания не имеет своего представительства в городе или регионе проживания заемщика. В этом случае необходимо позвонить по телефону горячей линии страховщика и уточнить, как именно стоит поступить в такой ситуации. Вам могут предложить направить онлайн-заявку на электронную почту компании, либо отправить через отделение Почты России заявление и копии документов заказным письмом.

Деньги должны вернуть в течение 7 рабочих дней после получения заявления. Именно поэтому лучше всего отправлять заявку заказным письмом – в этом случае у вас будет конкретная дата получения письма, от которой можно будет отсчитывать семидневный срок.

Что делать, если деньги по страховке возвращать не хотят

И если при обращении непосредственно в офис деньги чаще всего возвращают, то при онлайн-обращениях или при использовании бумажных писем начинаются проблемы. Письма теряются, пакет нужных документов называется не весь, реквизиты указаны неверно – отговорок может быть огромное множество, и их смысл только в затягивании времени, хотя по закону страховка без наступления страхового случая нужно возвращать.

При каких условиях можно рассчитывать на возврат:

- Вы оформили договор после 1 сентября 2020 года;

- Страховой договор был оформлен одновременно с кредитом;

- За время действия кредитного договора у вас не было страховых случаев;

- Вы погасили кредит досрочно.

И вот здесь есть очень интересный нюанс: в самом договоре страхования может не быть вовсе прописан пункт о возврате денег при досрочном погашения. И в этом случае страховщик будет иметь право ничего не возвращать, ведь если заемщик подписал этот документ, значит он был ознакомлен с его условиями, и согласен с ними.

Большинство страховых компаний все же предпочитают работать честно, и детально прописывают в своих договорах действия заемщика, при которых тот может рассчитывать на частичный возврат страховой премии. Но при этом частенько затягивают со сроками, давая отговорки или отписки.

Что делать в этом случае: заемщик, отправив заявление и не получив в семидневный срок возврата денежных средств, имеет полное право писать жалобы и отстаивать свои права в суде. Как правило, бывает достаточно отправить жалобу в онлайн-приемную Центрального Банка России или Роспотребнадзор, либо составить досудебную претензию на имя банка, и отправить ее заказным письмом.

Если же эти действия не возымели должного эффекта, то единственное, что остается – это обращаться в суд по месту жительства. Рекомендуем нанять опытного юриста для профессионального ведения дела, свои затраты вы потом сможете вернуть также через суд.

Частые вопросы

Если речь идет о потребительском займе без обеспечения, то наличие страховки не является обязательным условием. Страхование жизни и здоровья заемщика – это его добровольное решение.

Если вы недавно подписали кредитный и страховой договор, и с этого момента еще не прошло 14 дней, то вы сможете написать заявление о возврате денег, и вернуть полную сумму.

Если договор был оформлен после 1 сентября 2020 года, то вы можете вернуть страховую премию при досрочном погашении кредита.

Деньги возвращает страховая компания по заявлению от заемщика. Если договор заключался с дочерней организацией банка, то можно написать заявление в банковском отделении.

Найдите на его официальном сайте образец заявления, заполните его, приложите все копии нужных документов, и отправьте заказным письмом на адрес головного офиса страховой компании.

Возврат страховки при досрочном погашении кредита

Если досрочно погасить кредит, можно ли вернуть страховку? Как осуществить возврат страховой суммы при досрочном погашении кредита, какие есть подводные камни в этой процедуре? Куда подавать заявление на возврат страховки по кредиту, как его правильно составить? Можно ли вернуть страховку по кредиту, если истек срок, в течение которого можно расторгнуть договор страхования? На эти и другие вопросы мы попытаемся ответить в данной статье.

История вопроса

В январе 2018 года произошли первые законодательные подвижки в области смягчения для заемщика условий страхования по кредиту. Так называемый период охлаждения, когда можно вернуть страховку после получения кредита, был увеличен с пяти дней до двух недель.

Весной произошло еще более существенное изменение. Согласно постановлению Верховного Суда РФ от 22.05.2018 N 78-КГ18−18, стало возможно вернуть страховку по кредиту при досрочном погашении займа. Но с одним условием: страховая премия при этом должна быть привязана к задолженности по кредитному договору.

Если раньше некоторые банки могли штрафовать своих клиентов при преждевременном возврате займа, то теперь для заемщиков стало возможным даже сэкономить при досрочной выплате полной суммы по кредиту.

При досрочном погашении кредита возврат неиспользованной страховки банк должен осуществлять добровольно. Однако многие кредитно-финансовые организации далеко не всегда выполняют данную обязанность без принуждения и зачастую начинают выдвигать дополнительные требования как для досрочного погашения, так и для перерасчета страховой суммы при погашении кредита.

Какую страховку можно вернуть?

Многие кредиты банки выдают только при условии обязательного страхования. Как правило, это страхование недвижимости (при оформлении ипотечного договора), а также жизни и здоровья.

Вернуть часть страховки при досрочном погашении кредита можно по следующим вариантам страхования:

- жизни (страховыми случаями являются смерть, потеря дееспособности, в том числе получение степени по инвалидности в течение срока действия кредитного договора);

- от увольнения (только в том случае, когда заемщик потерял место работы не по собственной воле);

- от потери прав на владение недвижимостью;

- от финансовых рисков (в том числе и тех, которые связаны с невозможностью выплачивать кредит);

- имущества (страховым будет считаться случай потери или серьезного повреждения указанной собственности).

Часто в рекламе банка и даже на его сайте можно увидеть информацию о том, что кредит предоставляется без обязательного страхования. На деле выходит так, что менеджер просто обязан включать в кредит страховку – от этого зависит его премия – и старается всячески сподвигнуть вас на заключение страхового договора.

В каком случае возможен возврат страховки при досрочном погашении кредита?

По новым правилам, принятым в мае 2018 года, при возврате займа прекращается действие кредитного соглашения, а вместе с ним и страхового договора. Таким образом, существование страховых рисков прекращается. На заемщика в этом случае уже невозможно возложить обязанность произвести страховую выплату, а значит, он как застрахованное лицо имеет право на часть страховой премии – в соответствии со сроком, в течение которого действует полис.

Другими словами, банк должен вернуть страховку по кредиту при досрочном погашении – сделать перерасчет страхового взноса и перечислить неиспользованную сумму клиенту.

Если банк по какой-то причине отказывается это сделать, вопрос необходимо решать в судебном порядке. Но в этом случае нужно иметь убедительные доказательства того, что банк навязывает страховку, а это не всегда легко осуществить. Практика показывает, что банки неохотно идут на добровольный возврат при досрочном погашении кредита, аргументируя отказ тем, что клиент сам подписывал все документы, а значит, это было его решение.

Средства, которые вы потратили на бесполезную для вас страховку, вернуть можно в том случае, если вы самостоятельно заключили договор со страховой компанией. Это условие должно быть прописано в тексте договора, который вы заключается с банком. После подписания кредитного договора вы заключаете еще один – страховой. Здесь нужно обязательно выяснить, является ли документ страховым договором или говорит лишь о присоединении к договору коллективного страхования. Во втором случае банк самостоятельно будет решать, если вы решите вернуть или нет деньги за страховку, даже если было досрочное погашение кредита. Определить разницу можно по названию сторон. Договор должен быть заключен между вами и страховой компанией напрямую.

Как вернуть часть страховой премии?

Обратиться в страховую компанию

Если вы заключили договор со страховой компанией, в течение 14 дней после получения кредита возврат страховки можно осуществить, аннулировав соглашение в СК. В этот период действует так называемый период охлаждения, во время которого вы можете отказаться от страховки. Для этого необходимо прийти в офис компании-страховщика с паспортом, страховым договором и квитанцией об оплате страховки (которая фактически входит в тело кредита).

В случае невозможности посетить офис страховой компании, вы можете найти на ее сайте образец такого заявления, скачать и распечатать его, приложить копию паспорта и отправить письмо курьерской службой (по почте оно может идти дольше 14 дней, и тогда срок подачи заявления уже истечет – и возврат страховки по кредиту при досрочном погашении будет практически невозможен).

Досрочное погашение кредита не гарантирует возврата неиспользованной части премии. С одной стороны, решение о страховке заемщик принимает добровольно, с другой – банк может отказать в кредите или поднять процентную ставку в случае несогласия клиента идти на подобный шаг (но это условие должно быть прописано в кредитном договоре).

Обратиться в банк

Если период охлаждения истек, но вы выплачиваете досрочный кредит, вы можете попытаться вернуть часть страхового взноса через банк. Для возврата страховки по кредиту при досрочном погашении нужно обратиться в офис организации, выдавший кредит и передать сотруднику письменное заявление. В нем следует изложить суть своего требования. Необходимо, чтобы ваше обращение было зарегистрировано.

Заявление нужно писать в двух экземплярах – один обязан принять сотрудник банковской организации, чтобы затем передать его в ответственное подразделение компании, другой вы оставляете у себя. Обеим бумагам должен быть присвоен одинаковый номер. Сотрудник обязательно должен поставить на обоих экземплярах дату и свою подпись – это будет служить доказательством того, что обращение вы подали в срок.

К письменному заявлению вам также нужно приложить копии документов: паспорта, кредитного договора, документа об оплате страховки.

Для передачи заявления не обязательно приходить в офис организации – его можно отправить заказным письмом. В своем обращении необходимо описать суть требований, а также указать ожидаемый срок принятия решения. Письменный ответ организация должна будет выслать по указанному в письме обратному адресу.

Если страховка при досрочном погашении кредита не возвращена, вы вправе обратиться с письменным ответом банка в суд.

Кроме судебного иска вы также можете подать заявления в ЦБ РФ, Антимонопольную службу, Роскомнадзор и Роспотребнадзор. Есть случаи, когда страховка при досрочном погашении кредита была возвращена благодаря общественной поддержке после обращения в средства массовой информации.

Заявление на возврат страховки по кредиту при досрочном погашении

Для того чтобы вернуть страховку по досрочному кредиту, необходимо правильно составить заявление (в том числе и для того, чтобы при необходимости использовать его в суде).

В заявлении на возврат страховки при досрочном погашении кредита следует указать следующие данные:

- реквизиты компании-кредитора;

- номер кредитного договора, дату его заключения и фактического погашения (досрочного);

- свои данные как одного из субъектов соглашения (ФИО, год рождения, серию и номер паспорта и пр.);

- законодательное основание каждого пункта ваших требований.

К заявлению нужно приложить все документы и справки, которые подтверждают факт заключения кредитного и страхового договоров, совершение вами всех необходимых выплат, а также факт погашения досрочного кредита.

Заключение

Не всегда можно заранее определить, возвращается ли страховка по кредиту при досрочном погашении в том или ином случае. Практика, однако, показывает, что кредитный договор может быть составлен таким образом, что суд встанет на сторону банка вместо того, чтобы обязать его сделать возврат страховки при досрочном погашении кредита. Чтобы не оказаться в такой ситуации, внимательно читайте не только кредитный, но и страховой договор. Обратите внимание, является ли он прямым или это присоединение к договору коллективного страхования. Лучше всего выяснить, можно ли вернуть страховку по кредиту, еще до заключения договора с банком.

Возврат страховки при досрочном погашении кредита

По закону российские банки могут заставить заемщиков застраховать только недвижимость или другое имущество, которое оформляется в качестве залога. На деле получается по-другому. Часто навязываются и другие виды страхования . Например, некоторые банки снижают процентную ставку, если клиент согласится дополнительно застраховать жизнь и здоровье. К кредитным расходам добавляется еще один пункт. Можно ли сделать возврат страховки при досрочном погашении потребительского кредита?

Возврат страховки при досрочном погашении кредита – реально ли это?

Договор страхования имущества автоматически аннулируется при расторжении договора с банком. Но некоторые договоры, особенно страхование жизни и здоровья, продолжают действовать до наступления страхового случая. И выплата кредита не является поводом для прекращения выполнения обязательств.

Некоторые банки не хотят подтверждать заявку на кредит, если клиент не желает добровольно страховаться. Такая практика есть в Совкомбанке, Московском кредитном банке (МКБ) и Русфинанс банке .

К тому же, если не оплатить страховые услуги отдельно, сумма страховки включается в основную сумму долга, с которой высчитываются проценты. Переплата получается огромной.

Страхование жизни и здоровья – добровольная услуга. Расторгнуть страховой договор без проблем можно в течение тридцати дней после подписания. Если опоздать с этим сроком, страховую премию вернуть будет сложно.

До сентября 2020 года не было однозначного ответа на вопрос: «Можно ли вернуть часть денег за страховку?» Все зависело от того, какие условия были указаны в договоре. Если пункт про возврат был, то при досрочном погашении можно было вернуть часть денег. Если пункта не было – с финансами можно было попрощаться.

Что изменилось в сентябре 2020 года? С 1 сентября можно не искать специальный пункт в письменном соглашении. При досрочном погашении страховое агентство ОБЯЗАНО вернуть часть страховой премии. Естественно, если страховой случай во время действия полиса не наступал.

Некоторые заемщики с просьбой вернуть страховую премию обращаются в банк, однако нужно идти сразу в страховую компанию. Например, Альфа банк сотрудничает с фирмой «Альфастрахование» или «Ренессанс». Нужно обращаться именно к ним, а не идти в банк.

- паспорт страхователя;

- договор с банком о заключении кредитного соглашения;

- справка, в которой указано, что кредит выплачен, и банк претензий не имеет;

- заявление, в котором будет указываться причина расторжения страхового договора (на имя директора страхового агентства).

При этом ни в коем случае нельзя указывать, что страхователь по своей инициативе расторгает договор. Это будет трактоваться как отказ от страховки, а значит, страховая компания деньги не вернет.

Если в страховых правилах (договоре) не предусмотрен возврат премии, то страховщики законодательно имеют право не возвращать деньги. Но даже в том случае можно обратиться к грамотным юристам и попробовать вернуть деньги.

Страховой договор, подписанный с банком

Если страховой договор был заключен напрямую с банком и до сентября 2020 года, то шансов вернуть деньги очень мало. Потому что потраченная сумма определяется не как страховая премия, а как комиссионный доход банка.

Некоторые кредитные организации являются исключением из этого правила. Например, Сбербанк. При досрочном погашении кредита в Сбербанке возврат страховки происходит в обязательном порядке. В том случае, если клиент был участником специальной программы Сбербанка по страхованию физических лиц. При этом от страхования жизни и здоровья можно отказаться в любой момент. Срок возврата страховки будет зависеть от того, когда принято решение об отказе. Средний срок – 30 дней.

Судебная практика при досрочном погашении кредита для возврата страховки

Даже если договором предусмотрен возврат страховой премии, не всегда это выполняется на практике. В поисках справедливости придется обращаться в суд.

Писать заявление нужно в суд по месту жительства. Государственную пошлину платить не придется, как и в других случаях, когда рассматриваются права потребителя.

Помощниками в суде станут следующие документы:

- Гражданский кодекс РФ;

- Федеральный закон «О защите прав потребителя».

Часто адвокаты для обоснования обращения предлагают воспользоваться формулировкой из кредитного договора. Она звучит по-разному, но смысл ее таков: «Во время действия кредитного договора должна действовать страховка». Получается, что когда кредитный договор расторгнут, не действует и страховка.

Можно воспользоваться и другой «зацепкой». Согласно ГК страховка прекращает действие, если нет рисков наступления страхового случая. А так как кредитный договор больше не действует, риски исчезают вместе с банковским соглашением.

Судебная практика показывает, что чаще всего суд становится на сторону заемщика и деньги все-таки возвращаются.

Если дело решится в пользу страхователя, то нужно будет указать счет, на который страховое агентство вернет деньги.

Источник https://brobank.ru/strahovshchik-ne-vozvrashchaet-dengi-pri-dosrochnom-zakrytii-kredita/

Источник https://www.vbr.ru/banki/help/credity/vozvrat_strahovki_pri_dosrochnom_pogashenii_kredita/

Источник https://bankiros.ru/wiki/term/vozvrat-strahovki-pri-dosrocnom-pogasenii-kredita