Дадут ли кредит если есть ипотека?

Почему нужно знать, возможен ли кредит при ипотеке?

Современная жизнь устроена так, что без кредитов почти сейчас не обойтись. Почти у каждого среднестатистического человека есть✅ какой-нибудь кредит или кредитная карта. У многих помимо кредитов есть еще и ипотека, которую нужно выплачивать еще пару десятков лет.

Наличие ипотеки НЕ означает, что больше никаких кредитов заемщик оформить не может. Например, семья купила в ипотеку новую квартиру, а для отделки нужны еще деньги. Конечно, можно делать ремонт по мере поступления зарплаты или иных доходов, однако, этот процесс может затянуться на долгие годы. Да и стоимость материалов, техники, мебели растет с каждым годом. Исходя из этого, можно взять кредит, сделать все сейчас, а остальные годы жить уже в комфортной квартире и платить по кредиту и ипотеке.

Для многих клиентов становится проблематично взять кредит при наличии действующей ипотеки. Дело в том, что при расчете платежеспособности, дохода клиента не хватает на новый кредит. Также, при подаче заявки на ипотеку учитывается доход всех созаемщиков, но в БКИ эта ипотека отражается у всех. Например, доход мужа и жены составляет по 40 т.р.

Платеж по ипотеке составляет 30 т.р. В совокупности им несложно вносить такой платеж, однако, если по отдельности оба созаемщика оказываются неплатежеспособными. Если взять кредитную историю каждого из них, то в БКИ совместная ипотека будет отражена с общим платежом.

Важно знать, дадут ли ипотеку при кредите прежде всего ради экономия времени. Чтоб не ходить по банкам и получать везде отказ. Важно заранее посчитать ПДН и понять, есть ли в принципе шанс на кредит?

Что сейчас учитывают банки?

Банковский эксперт, специалист по кредитам и картам. Более 10 лет работы в коммерческих банках РФ в качестве кредитного эксперта, специалиста по РКО и кассира.

Сейчас банки стали считать показатель долговой нагрузки(ПДН). Считаются все ваши обязательства, в том числе по кредитам, прожиточный минимум ваш и ваших детей. На основании этого показателя банк принимает решение, давать вам кредит или нет. Обычно сумма ваших обязательств должна быть не больше 50% вашего дохода. Если она больше, то кредит вам не дадут

Почему возникают сложности при получении кредита с действующей ипотекой?

Как было указано выше, все дело заключается в платежеспособности. Если доход заемщика позволяет, то ему могут дать не только простой кредит, но и пару ипотек еще. Но таких заемщиков мало. Средняя семья имеет невысокие доходы. При этом у нее может быть еще, как минимум, пара детей на иждивении. При получении ипотеки они могли привлекать созаемщиков, например, родителей, поэтому совокупного дохода хватило на одобрение ипотеки. В кредитах учитывается только личный доход. Ипотека в этом случае будет нести серьезную нагрузку.

Чтобы избежать автоматического отказа скоринга, банки стали учитывать не только личный доход и совокупный доход семьи. В этом случае скоринг уже рассчитывает максимально возможную сумму по кредиту.

Кроме этого, многие банки наоборот лояльно относятся к ипотечным заемщикам и предлагают взять дополнительный кредит даже на льготный условия, например, по программе «Ипотечный бонус» (Банк Открытие). В этом случае не важно, в каком банке у клиента есть действующая ипотека, важно, чтобы по ней не было просрочек, реструктуризаций, открытого долга или иных ограничений.

Если заемщик хочет прокредитоваться в банке, где у него ипотечный кредит, то банк может даже не запросить дополнительных документов, ведь заемщик уже был проверен при рассмотрении заявки на ипотеку. Это касается недавно взятых ипотечных ссуд. Если ипотека старая, например, 2010-15гг., то подтвердить доход и занятость однозначно придется.

Какие факторы влияют на одобрение кредита при действующей ипотеке?

Учитывая закредитованность населения, банк скрупулезно рассматривают заемщиков. При наличии действующей ипотеке банк будет принимать во внимание от заемщика:

- Наличие официального места работы.

- Наличие подтвержденного дохода.

- Наличиеотсутствие долгов по действующей ипотеке или иным кредитам

- Наличиеотсутствие реструктуризаций, ипотечных каникул, действующих долгов, просрочек. По новому закону с этого года ипотечники могут воспользоваться ипотечными каникулами. Информация об этом поступает в БКИ. Процесс предполагает отсрочку платежей на период до 6 мес. От этого КИ, конечно, не портиться, то банки будут принимать во внимание, что у заемщика возможны финансовые сложности, поэтому это негативно может сказаться на принятии решения по кредиту.

- Наличие дополнительного дохода или иного имущества. Заемщик может подтвердить наличие у себя дополнительного дохода или имущества. Например, у него есть автомобиль, или еще одна квартира, которую он сдает в аренду, земельный участок. Если у заемщика только одна квартира, которая в ипотеке и находится в залоге банка, доход невысокий или нестабильный, то в случае финансовых трудностей взыскать с него будет нечего, поэтому в новом кредите вероятность отказа высокая. Если новый кредит берет жена, которая является созаемщиком, то она может указать доход мужа или даже подтвердить его справкой о доходе. Нечасто, но некоторые банки готовы принять и такой документ при рассмотрении заявки на новый кредит.

Когда могут дать кредит при наличии ипотеки?

Одобрение по новому кредиту можно получить, если позволяют доходы. Например, заемщик имеет зарплату в 80 т.р., платеж по ипотеке составляет 20 т.р. Исходя из этого, он может смело взять еще и не один кредит и останется платежеспособным.

При наличии действующей ипотеки заемщик может получить приятный бонус от банка – предодобренный кредит. При этом ипотека должна погашаться своевременно без просрочек. Чем удобно предодобренное решение, тем, что банк выносит его уже проверенным заемщикам, а для получения потребуется только паспорта. Выдача такого кредита, как правило, проводится за один визит.

Как влияют просрочки по ипотеке на новый кредит?

Любая просрочка негативно отражается на кредитной истории. Даже если это будет 1-2 дня. Дело в том, что банк передает в БКИ всю информацию о кредитах. В разделе БКИ есть подпункты о просрочках (до 30 дн., до 60 дн., до 90 дн., до 180 дн., свыше 180 дн.)

Негативные просрочки начинаются от 3х месяцев. Как правило, после 90 дней просрочки банк запускает процедуру продажи кредита коллекторам, либо подает на заемщика в суд. Последний вариант будет более затратным для банка, поэтому в условиях кредитного договора есть пункт о передаче кредита третьим лицам. Заемщик в этом случае получает уведомление о продаже его долга и реквизитами нового кредитора.

Если по ипотеке есть действующие просрочки, а заемщик пытается взять еще один кредит, то вероятность отказа будет велика. Это означает, что у него нет финансовой возможности вносить очередной платеж, а новый кредит, вероятно, будет использован для погашения открытого долга. На такие риски вряд пойдет какой-то банк.

Кредит или кредитная карта: что лучше?

Здесь стоит ориентироваться на свои нужды. Если сумма нужна небольшая и постоянно, то лучше взять кредитную карту и пользоваться по мере надобности, укладываясь в льготный период. Если сумма нужна крупная, например, на покупку автомобиля, то лучше взять кредит наличными. Ставка будет гораздо ниже, а выплачивать долг можно равными частями.

Заявка на кредитную карту рассматривается не по таким строгим критериям, как на кредит. Изначально, если у заемщика есть ипотека, то по кредитной карте лимит может быть установлен минимальный. Мы рекомендуем оформить кредитную карту Тинькофф, которая доставляется дистанционно и имеет достаточно низкую процентную ставку

Кредитная карта Тинькофф

- Сумма кредита до 300 000 рублей

- Грейс на покупки 55 дней

- Оформление не выходя из дома, получение курьером

- Бесплатный интернет-банк

- Хорошая служба поддержки, куда можно дозвониться всегда

По мере его использования банк может увеличивать лимит. Таким образом, получить кредитную карту будет проще, чем кредит. Вопрос остается только в нужном лимите.

Закрываем ипотеку потребительским кредитом и считаем выгоды

Часто стала появляться реклама, в которой банки предлагают рефинансировать ипотеку потребительским кредитом. Идея заманчивая — так можно снять обременение с недвижимости и больше не беспокоиться, что кредитор отберёт жильё. Однако лучше не верить голословным заявлениям и рекламе, а самостоятельно посчитать выгоды (или убедится в их отсутствии).

Точно уверены, что выгодно? Фото: zen. yandex.ru

Можно ли рефинансировать ипотеку потребкредитом?

Банки не запрещают брать кредиты на погашение ипотеки. Более того — продвигают такие программы, говоря об их выгоде.

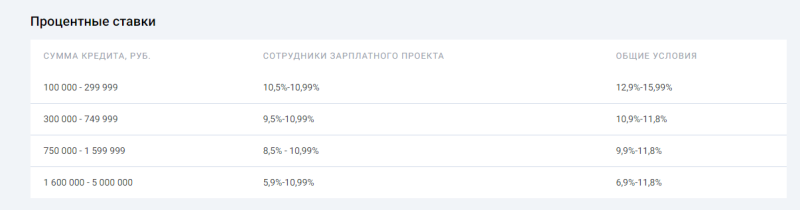

Например, программа рефинансирования «Сбрось лишние проценты» от «Уральского банка реконструкции и развития» предлагает взять новый кредит под 5,9% годовых, что дешевле текущих ставок по многим ипотечным программам.

Выгоды такого рефинансирования очевидны:

- Снимается обременение.

- Снижается переплата.

- Нет дополнительных расходов на оформление рефинансирования.

- Минимум документов.

Но, если присмотреться к условиям, энтузиазм гаснет.

Процентная ставка 5,9% годовых не фиксированная — она зависит от категории заёмщика, суммы кредита и решения банка.

Минимальная процентная ставка доступна участникам зарплатного проекта, которые оформляют кредит на сумму свыше 1 600 000 рублей и покупают полис страхования жизни.

Фото: ubrr.ru

Обращаем внимание, что 5,9% — минимум. Окончательное решение принимает банк, а он станет брать во внимание доход, закредитованность, семейное положение и многие другие факторы. Одобрят ли рефинансирование под минимальный процент — большой вопрос.

Ещё один сомнительный момент — наличие страховки. Без неё процентная ставка повышается на 5%, и рефинансирование сразу теряет привлекательность.

Сумму страховки банк рассчитывает индивидуально с учётом суммы и срока кредита. По нашей заявке банк рассчитал страховку на рефинансирование остатка по ипотеке в 2 000 000 рублей на 10 лет. Стоимость полиса на весь срок действия договора вышла — 352 941 рубль.

Страховка включается в тело кредита. Берём на погашение ипотеки 2 000 000 рублей, но с учётом полиса тело кредита составит 2 352 941 рубль. Основной минус такого страхования — проценты начисляются в том числе и на полис. Переплата только за финансовую защиту составит 208 235 рублей.

Для сравнения. Страхование ипотеки чаще всего оплачивается отдельно и к сумме кредита не прибавляется. Процентная ставка за отказ от страхования в большинстве банков увеличивается на 1-2%.

Максимальный срок кредитования по потребительскому кредиту УБРиР — 10 лет. Максимальный срок ипотеки — 25-30 лет. За счёт большого срока кредита можно уменьшить платёж и подстраховать себя на случай неожиданных финансовых проблем.

Сравните. При кредите в 2 000 000 рублей на 25 лет ежемесячный платёж составит 14 000 рублей. Кредит на 10 лет при тех же данных увеличит платёж до 23 000 рублей.

Зачем рефинансировать ипотеку потребкредитом?

Заявление о том, что потребкредит выгоднее ипотеки кажется сомнительным, потому что для банка он более рискованный. Если заёмщик перестанет вносить платежи по жилищному кредиту, то банк реализует недвижимость, погасит долг и никаких убытков не понесёт. Если заёмщик перестанет платить по необеспеченному потребительскому кредиту, то у банка не будет рычагов воздействия. Финансовая организация может подать в суд, передать исполнительный лист приставам и ждать возврата долга. Однако с некоторых людей взыскивать нечего — банк может не дождаться денег. Подобные риски закладываются в процентную ставку. Соответственно, чем больше банк рискует, тем выше процентная ставка.

Берите — не пожалеете. Фото: banki-finance-credit.ru

Если встаёт вопрос, как покупать квартиру — через потребкредит или ипотеку, заёмщики выбирают специальные программы жилищных кредитов, поскольку они гибкие (есть скидки для некоторых категорий заёмщиков), есть спецпрограммы с поддержкой от государства, регионов или застройщиков, есть возможность взять кредит на длительный срок и тем самым уменьшить платёж.

Один из существенных минусов ипотеки — квартира находится под обременением. Пока кредит не погашен, заёмщик не может продать квартиру, подарить, выделить в ней доли. Кроме этого, во время банкротства или при наличии больших долгов по ипотеке квартира уходит с торгов.

Есть ли выгода от рефинансирования?

Рефинансирование ради вывода квартиры из-под залога — редкость, потому что сейчас можно продать даже ипотечную квартиру и при этом не надо искать покупателя с одобренной заявкой в своём банке. Чаще всего рефинансирование проводят ради экономии, поскольку последние годы ставки по кредитам падают.

На вопрос «выгодно ли рефинансирование» невозможно ответить односложно, поскольку надо учитывать разные обстоятельства:

- Остаток долга

- Оставшийся срок кредитования

- Текущая процентная ставка

- Будущая процентная ставка.

- Использование материнского капитала.

- Расходы на рефинансирование.

Эксперты утверждают, что в рефинансировании есть смысл, если разница между процентными ставками не менее 2%. У всех банков разные процентные ставки, условия рефинансирования, пакет необходимых документов, что влияет на окончательную стоимость рефинансирования. Редакция «Выберу.ру» упростила выбор и составила рейтинг лучших программ по рефинансированию ипотеки.

Получить финансовую выгоду от рефинансирования ипотеки потребкредитом сложно. Этот способ кредитования допустим, но только для вывода недвижимости из-под обременения.

Ипотека и потребительский кредит: одновременное существование в 2019 г.

У одного и того же лица могут быть договора и на ипотеку, и на потребительский кредит одновременно. Но один займ, все же, может помешать оформлению другого.

Ипотечный займ и потребительский кредит: могут ли быть одновременно

Банки всегда изучают кредитную историю клиентов. Цель анализа – минимизация собственных рисков, предупреждение невозврата займа. Информация получается из отчета БКИ, в котором содержатся сведения обо всех кредитных обязательствах. Скрыть наличие кредитов не получится. Информация о факте кредитования в базе данных удаляется только через 10 лет с момента последней операции по счету.

В отчете БКИ кредиторов по клиентам, в первую очередь, интересует скоринговый балл, то есть наличие:

- кредитных обязательств;

- уровень закредитованности;

- число отказов и их причины;

- просрочек как текущих, так и закрытых, и тому подобное.

Согласно рекомендациям ЦБ РФ не допускается, чтобы на обслуживание кредитных обязательств заемщик тратил более 40% дохода. Если заключение еще одного кредитного договора приведет к нарушению данного условия, то кредиторы обязаны отклонить заявку.

Лимиты на допустимое число действующих кредитных обязательств банки устанавливают сами. Большинство кредиторов негативно относится к большому числу небольших займов, к наличию просрочек, особенно текущих.

Решая, можно ли взять ипотеку и обычный кредит одновременно, в первую очередь, учитывают величину дохода.

Если финансовое положение позволяет обслуживать оба обязательства сразу, а остатка бюджета хватает на жизнь, то при отсутствии отягчающих обстоятельств, решение о том, дадут ли еще кредит, если один кредит уже есть, вероятнее всего, будет положительным.

Важно, что платежеспособность снижается также и за счет поручительств и имеющихся кредитных карт. В первом случае доход уменьшат на половину ежемесячного платежа. Кредитная карточка снизит платежеспособность на сумму минимального месячного платежа из расчета полного использования лимита.

Потребительский кредит как первоначальный взнос

На рынке ипотечного кредитования есть предложения, по которым первоначальный взнос составляет всего 10%. Но их немного, ставка будет высока, да и банк постарается минимизировать свой риск путем установления более жесткой системы оценки благонадежности и платежеспособности клиента, а также требованием о предоставлении дополнительных гарантий в виде привлечения поручителей, покупки полиса комплексного страхования.

Взять кредит для первого взноса по ипотеке

Решение по заявке от 3 минут. 8,5% на первый год со страхованием.Бесплатная дебетовая карта с кэшбэком.

Решение по заявке от 3 минут. 8,5% на первый год со страхованием.Бесплатная дебетовая карта с кэшбэком.

8,5% на первый год. Решение за 3 минуты. Учитывают все доходы.

Решение сразу. Нужен только паспорт.

Наличие собственных средств воспринимается как свидетельство склонности к накоплению, к высокому уровню самоконтроля. Соответственно, при предоставлении первоначального взноса условия кредитования будут выгоднее, нежели без него. При отсутствии личных накоплений, а также для того чтобы добавить недостающую сумму к средствам материнского капитала, оформляют потребительский кредит.

В НБКИ данные об ипотеке появляются через некоторое время после того как произойдет выдача денег. Значит, стоит сначала получить одобрение по ипотечному займу, а потом оформлять потребительский кредит.

Важно помнить и о том, что все запросы на кредитование отражаются в НБКИ. Если служба безопасности установит факты обращения клиента помимо ипотечного кредитования, еще и к потребительскому, нужно будет объяснить причину такого интереса.

Проблема заключается и в указании цели кредита. В заявлении на ипотеку в качестве назначения средств пишут «Приобретение жилья». Сложнее с указанием источника первоначального взноса. Распространены ответы «Личные накопления» или «Продажа имеющегося имущества». Факт обращения к потребительскому кредиту признается отрицательным фактором, и это понижает рейтинг заявителя.

В заявке на потребительский займ, хоть он и нецелевой, также просят написать назначение средств. Если в качестве цели получения потребительского кредита, написать «Обеспечение первоначального взноса по ипотеке», то банк воспримет это как фактор, повышающий риски. В результате могут учесть расходы на будущую ипотеку, что приведет к снижению суммы по нецелевому займу, а одобренной величины может быть недостаточно для ипотеки.

Настоящую цель потребительского кредитования, а также источник первоначального взноса, проверять не станут. Исключение – выявленное мошенничество, когда полученные средства изначально не планировалось возвращать. Тогда, поскольку имеет место правонарушение, станут устанавливать все сопутствующие обстоятельства, включая указанные в анкете цели кредитования, а также источник первоначального взноса.

Важно помнить о том, что все кредиторы, включая МФО, передают данные о своих клиентах в НБКИ, и эта информация будет доступна всем прочим кредитным организациям.

Можно ли брать потребительский займ при одобренной ипотеке

Покупка жилья – сделка, требующая значительных финансовых ресурсов. Помимо средств, направляемых на оплату части стоимости недвижимости, нужны деньги на:

- оплату сопутствующих расходов (оценщиков, госпошлины, риелтора, нотариальных доверенностей и так далее);

- оформление страхования. Полис страхования жизни стоит 1-2% от цены недвижимости;

- ремонт.

Ипотечный договор заключается на 10-20 лет, а платежи по-прежнему, особенно если они аннуитетные, будут большими. Узнавая, дадут ли кредит, если есть ипотека, стоит понимать, что прямого запрета на потребительское кредитование при наличии действующего ипотечного кредита никто не устанавливает.

Заявка на потребительский займ при уже действующей ипотеке

При имеющейся ипотеке заявку на потребительский кредит стоит подать:

- на имя кредитора, с которым заключен ипотечный договор, или в банк, зарплатным клиентом которого являетесь;

- на максимально возможный срок. Чем продолжительнее кредитование, тем меньше сумма платежа. Значит, тем ниже финансовая нагрузка на бюджет, тем выше вероятность, что качество обслуживания и действующего договора, и потенциального будет приемлемым.

Отсутствие просрочек по действующей ипотеке учитывается как положительная кредитная история, что увеличивает шансы на одобрение потребительского займа. Важно, чтобы платежеспособность при этом была на должном уровне.

Как получить потребительский кредит одновременно с ипотекой

При обращении за потребительским займом при наличии ипотечного не стоит скрывать факт наличия последнего. Кредитная история, в любом случае, будет известна банку.

Если на платежи по ипотеке уходит большая часть среднемесячного заработка, то вероятность отказа очень велика. Тогда стоит рассмотреть варианты кредитования, не предполагающие подтверждение дохода:

Получение ипотеки при уже действующем потребительском кредите

Можно ли взять ипотеку, если есть кредит: да, такой вариант возможен. При принятии решения о кредитовании клиента с действующими кредитными обязательствами банки руководствуются иными соображениями, нежели тип действующего займа.

Дадут ли ипотеку, если есть кредит, больше зависит от:

- величины скорингового балла. Его значение можно узнать в отчете БКИ, который 1 раз в год можно получить бесплатно;

- качества кредитной истории, в том числе, учитывается, как обслуживается имеющийся займ;

- достаточности заработка. Если он небольшой, то предложат сумму менее запрашиваемой;

- наличия кредитной карты, ведь факт ее владения, даже если лимит не был использован, снижает платежеспособность. Возможно, есть смысл закрыть кредитку. При необходимости кредитную карту можно получить вновь;

- общего числа и сумм кредитных договоров. Если имеется несколько действующих кредитов, а суммы по ним небольшие, это сигнализирует о наличии финансовых проблем. И отказ поступит именно из-за предположения о материальных затруднениях клиента, а не по факту наличия у него потребительского займа;

- репутации клиента;

- устойчивости его работодателя и так далее.

Если сумма платежей по имеющемуся долгу вместе с выплатами по предполагаемой ипотеке превысит 40% дохода семьи, стоит максимально рассчитаться с текущими задолженностями. В противном случае либо сумма договора будет уменьшена, либо вовсе поступит отказ.

Помимо рекомендаций ЦБ РФ существуют и внутренние нормативы кредиторов. Считается, что на обслуживание кредитов семья должна тратить не более 30-35% дохода. Тогда даже при возникновении форс-мажорных обстоятельств (больничного, смены места работы) не должно быть проблем с расчетом по долгам перед банком.

Ипотека и потребительский кредит: плюсы и минусы их одновременного оформления

Плюсом решения использовать потребительский кредит в качестве первоначального взноса является экономия времени, которое необходимо на накопление собственных средств. Особенно тяжело формировать накопительный фонд, если приходится снимать жилье. В таком случае средства, направляемые на аренду, то есть на оплату чужого жилья, будут направлены на выкуп собственной недвижимости.

Основной недостаток одновременного действия двух договоров кредитования — это серьезные расходы на их обслуживание. Ипотека изначально предполагает получение крупных сумм и, как следствие, значительные платежи, большая часть которых – это оплата процентов. Если потребительский займ получался для внесения первоначального взноса, то он, как правило, велик. Но за счет того, что сроки нецелевого кредитования ограничены 3-5 годами, и платежи по ним будут большими. Значит, сумма ежемесячного платежа по 2 таким кредитам будет существенной.

Если для первоначального взноса нужна крупная сумма, то для ее получения за счет потребительского кредита потребуются дополнительные гарантии: поручительство или залог. Возможный выход из ситуации – оформление нескольких небольших займов. Но есть риск того, что одна из таких заявок будет отклонена.

Впоследствии, не ранее чем через 6 месяцев, можно будет провести рефинансирование ипотеки и потребительского кредита.

Эта операция позволит сэкономить за счет снижения ставки процента, что особенно чувствительно в отношении снижения ставки нецелевого займа. Однако возможны проблемы в части соотношения общей массы долга относительно стоимости залога, то есть цены приобретенной недвижимости. Это может стать причиной отказа в рефинансировании.

Как правильно одновременно оформить и нецелевой кредит, и ипотеку?

Как взять ипотеку и кредит одновременно:

- собрать документы и подать заявку на ипотечный займ;

- получить положительный ответ;

- найти жилье;

- подать заявку на потребительский займ;

- дождаться решения. На это требуется 1-3 рабочих дня;

- заключить предварительный договор купли-продажи;

- заплатить аванс (внести залог);

- подготовить все документы по приобретаемому объекту;

- передать их на рассмотрение банка;

- заключить договор ипотеки и зарегистрировать сделку купли-продажи, передав продавцу остаток первоначального взноса.

Обязательно нужно уточнять срок действия разрешения на кредитование. Обычно он равен 2-3 месяцам.

Подавать заявку на потребительский кредит следует только после того, как будет уверенность в дате заключения сделки купли-продажи. Ведь если не уложиться в срок, установленный банком, придется подавать повторную заявку на ипотеку. Заявление будет рассматриваться как новое. Потому будет новый запрос в БКИ, в котором еще не должно быть сведений о потребкредите.

Ипотека и потребительский займ, оформленные у одного кредитора одновременно

Основной проблемой при одновременном получении ипотеки и потребкредита у одного кредитора является достаточность платежеспособности. Если ее хватает на обслуживание обоих обязательств, то проблем не будет. Важно соблюдать порядок подачи заявок: сначала обращаются за ипотекой, а потом за нецелевым займом.

Дают ли потребительский кредит вместе с ипотечным в Сбербанке

В Сбербанке для получения ипотеки нужно подтвердить минимум 15% собственных накоплений. В качестве таковых принимают, в том числе, средства маткапитала. Также есть возможность получения нецелевой ипотеки под залог имеющегося жилья.

По «Программе реновации» в качестве минимального взноса учитывают разницу между оценочной стоимостью приобретаемой недвижимости и суммой, что нужно заплатить согласно договору купли-продажи или договору мены, и обеспечительный платеж, равный 100 000 рублей. Как первоначальный взнос примут жилье, передаваемое Московскому фонду реновации, и собственные накопления заемщиков.

Одновременное оформление ипотечного и потребительского кредитов в Сбербанке возможно. Желательно, изначально подавать заявку на ипотеку, а потом на нецелевой займ. Возможно, будет удобнее подавать заявки в разных отделениях.

Источник https://mobile-testing.ru/dadut-li-kredit-esli-est-ipoteka/

Источник https://www.vbr.ru/banki/novosti/2021/05/21/snyat-obremenenie/

Источник https://frombanks.ru/stati/ipoteka-i-potrebitelskiy-kredit-odnovremenno/