Венчурные инвестиции 2020: брать или не брать (а если брать, то где и как)

Венчурный рынок в России не отличается большой активностью и составляет всего 0,007% от ВВП, а сейчас переживает кризис вместе со всей экономикой. Однако, это совсем не значит, что венчурные инвестиции не нужно использовать для развития вашего стартапа.

15 декабря Счетная палата РФ опубликовала экспертно-аналитический отчет «Анализ механизмов венчурного и прямого инвестирования, осуществляемого с использованием средств федерального бюджета». Специалисты провели большое исследование отрасли венчурного финансирования в России за последние несколько лет. Выводы ожидаемые:

В первую очередь рынок венчурных инвестиций не сопоставим с масштабами экономики Российской Федерации. Это обусловлено низкой привлекательностью рынка для инвесторов, отсутствием достаточного объема доступных для инвестирования средств, сложностей с привлечением как частных, так и иностранных инвестиций… По доле венчурных инвестиций в процентах к ВВП (0,007%) Россия в 11 раз уступает среднему показателю по странам ОЭСР, а по объему венчурных инвестиций – в 43 раза.

Надо сказать, что свой анализ ситуации СП проводила по данным до 1 января 2020 года. Совершенно точно за 2020 год отрасль претерпела серьезные изменения на фоне коронакризиса. Как минимум, на рынке стало меньше стартапов. А те, что есть, часто не рискуют обращаться за финансированием, ожидая более подходящего периода. Тем временем, инвесторы ищут варианты вложений в бизнесы даже активней, чем до кризиса, поскольку деньги нужно куда-то выводить, в условиях неопределенности хранить деньги в деньгах просто неправильно. На рынке появляются новые игроки, многие еще не совсем понимают саму суть венчурных инвестиций, но горят идеей вкладывать свои средства в инновации и «единорогов». Так что если вы сейчас выходите на поиск инвестиций и общаетесь с венчурными фондами, нужно быть очень внимательными – к тому, что от вас требуют, что вам предлагают взамен, и на каких условиях. Зачастую венчурные инвесторы ставят слишком жесткие требования, например, 50% доли компании, а также широкое участие в управлении бизнесом. Кроме того, учитывая, что стартап часто работает с инновационными идеями и уникальными продуктами, регулярно возникает вопрос об авторских правах и о том, как их защитить. Насколько выгодно, а возможно наоборот – опасно – раскрытие информации о продукте будущим бизнес-партнерам?

Существует два основных способа защиты авторского права на изобретение: патентование продукта и оформление его в качестве «секрета производства» – ноу-хау. Сразу отмечу, что ни один из них не является на 100% надежным. Риск есть даже при оформлении патента на изобретение – не факт, что вашей информацией не воспользуется патентное бюро. Не буду утверждать, насколько это правда, но есть версия, что например Эйнштейн подсмотрел идеи для своей теории относительности у Анри Пуанкаре, когда тот оформлял патент на изобретение в патентном бюро, где работал Альберт. Если оформлять инновацию как ноу-хау или секрет производства, имейте в виду, что как только вы доверите свой секрет покупателю, остается только надеяться, что ему так же выгодно хранить в тайне технологии производства, как и вам. Как юрист замечу, что доказать свои права на продукт в суде очень сложно. Эти процессы могут тянуться годами и не факт, что результат будет в вашу пользу.

Лучший способ защиты продукта сегодня – это обеспечение не просто инновации, а инновации с сервисом, известностью и всей необходимой инфраструктурой: качественное производство, сеть подрядчиков, клиентов, работающий маркетинг. Именно комплексный подход в разработке стартапа обеспечит успех и наилучшую защиту вашей инновации. Конкурентам будет просто сложно поддержать достойный уровень, так вы повысите стоимость входа в вашу нишу.

Разумеется, такой подход требует существенных инвестиций уже на первых этапах жизни проекта, а также помощи в части организации производства, подбора кадров, маркетинга и т. д. В такой ситуации венчурные инвесторы – отличные помощники для начинающего бизнеса, поскольку со всем этим могут помочь. А если говорить о рисках для тех, кто привлекает инвестиции, стоит отметить, что риск этот является обоюдным. Если предприниматель рискует утратить контроль над бизнесом, долю прибыли и авторские права на продукт, то инвестор рискует потерять свои деньги – по статистике, 70-80% проектов «не взлетают”.

На территории России зарегистрированы порядка 200 инвестиционных фондов – выбор большой. В поисках инвесторов можно обратиться в технопарки, однако как раз резиденты технопарков часто сетуют на жесткие требования и неприемлемые для предпринимателей условия получения инвестиций. Чаще всего, самый верный путь для молодого предпринимателя – это самостоятельное обращение к тому или иному инвестору с хорошей репутацией. Я не даю конкретных советов по выбору, и дальше расскажу почему – выбор венчурного фонда зависит от этапа жизни проекта, а также от сферы деятельности.

Выбирайте компанию, которая работает на вашем рынке, знакомьтесь с материалами в интернете по ее деятельности, спрашивайте обратную связь у тех, кто уже получил инвестиции у неё, – наверное, это самая правильная рекомендация по выбору венчурного фонда.

Средства венчурных инвесторов привлекают на различных стадиях проекта, от первых шагов до подготовки предприятия к IPO – первичному размещению акций. Впрочем, как правило, именно в первых шагах стартапа венчурный капитал участия не принимает. Предпосевное и посевное инвестирование чаще осуществляют бизнес-ангелы, которые готовы поверить в жизнеспособность проекта, когда продукт находится только на стадии идеи или разработки, я писала об этом недавно в этой статье: Между ангелом и венчуром: какой инвестор предпочтительнее для стартапа. Чтобы вызвать интерес венчурного капиталиста и получить хорошие условия, нужно представить продукт, который уже появился на рынке и занял в нем определенную нишу.

Основная цель на данном этапе – масштабирование бизнеса и признание на рынке. Однако, направляясь к потенциальному инвестору, предприниматель должен продемонстрировать готовый, уже появившийся на рынке продукт, производство которого можно быстро масштабировать и получить доход в течение 18 месяцев. На этом этапе оценивается опыт, связи предпринимателя в его отрасли, качество менеджмента, размеры и перспективы рынка.

На этой стадии лучше обращаться к инвестору, специализирующемуся именно в вашей отрасли. Потому как его решение об инвестировании скорей всего будет основано на личном опыте инвестора, глубоком понимании рынка и развитой интуиции касательно перспектив проекта. Наряду с инвестициями, стартапер может получить ценные советы, а также участие в управлении бизнесом опытного партнера, заинтересованного в его успехе.

На этой стадии компания уже имеет прочные позиции на рынке, масштабируемый маркетинговый план и нацелена на увеличение рыночной доли и конкурентоспособности. Целью предпринимателя здесь уже является не создание продукта, а развитие технологий, продаж, рекламные кампании, а также выход на мировой рынок, если это планируется. Здесь круг инвесторов расширяется, помимо отраслевых проектом могут заинтересоваться фонды, специализирующиеся на поздних стадиях инвестирования и на более широком спектре отраслей. Именно на них в первую очередь стоит обратить внимание предпринимателю, поскольку размер инвестиций на данной стадии составляет от 7 до 20 млн долларов, тогда как на стадии А инвесторы зачастую предпочитают инвестировать меньшие суммы – от 2 млн долларов.

На этом этапе эксперты инвестиционных фондов оценивают показатели компании на фоне показателей всей отрасли и конкурентов, изучают прогнозы доходов и активов, в том числе интеллектуальной собственности. Всё это будет влиять на размер инвестиций и условия сделки.

Предприятие на этапе С уже имеет устойчивое положение и перспективы долгосрочного успеха на рынке. Перед ним стоят задачи захвата еще большей доли рынка, диверсификации бизнеса, расширения списка продуктов, покупки более мелких конкурентов либо поглощения более крупной корпорацией. Этот раунд является заключительным перед IPO, то есть стадией подготовки к выходу венчурного капитала.

На этой наименее рискованной стадии список потенциальных инвесторов расширяется до максимума: в успешную компанию хотят вложиться все. К традиционным инвесторам присоединяются хедж-фонды, банки, частные инвестиционные компании.

Наибольшие усилия для привлечения внимания венчурного капитала предпринимателю приходится прилагать на стадии А, когда уже есть первые эффективные результаты деятельности предприятия, однако еще нет широкой известности и репутации на рынке. Именно в этот момент перед предпринимателем возникает вопрос: как грамотно преподнести потенциальному инвестору свою идею?

Александр Галицкий, управляющий партнер венчурного фонда «Almaz Capital Partners», отвечая на вопрос о том, как он выбирает проекты для инвестирования, говорит, что «все венчурные капиталисты превращаются в некое HR-агентство с психологическим уклоном». То есть, изучая стартап, потенциальный инвестор тщательно взвешивает всю информацию о бизнесе: личность руководителя, наличие команды, качество продукта, его перспективы, эффективность первых шагов на рынке.

Питч (англ. pitch) – презентация компании перед потенциальными инвесторами. Сейчас в венчурных инвестициях это уже буквально отдельный вид искусства. Грамотный питчинг требует знаний и серьезной предварительной подготовки. По искусству питчинга проводятся тренинги, есть масса полезных материалов и советов в сети, а некоторые стартаперы нанимают даже личных тренеров, которые готовят их к питчингу. Вот хороший гайд по питчингу с видеопримерами: статья на медиуме.

Искренне рекомендую посмотреть вживую питчинг-сессии с венчурными инвесторами. К слову, их в сети очень много. Например, проект «Startup Kotiki» проводит питчинг инвесторов онлайн и выкладывает у себя на канале: ссылка.

Так что можно не пытаться угадать, а самому посмотреть и сделать выводы: где стартаперы ошибаются, а где демонстрируют отличные идеи.

В заключение и в качестве приободрения молодым предпринимателям скажу, что, хотя венчурный капитал подходит очень требовательно к выбору объекта инвестирования, главным фактором в принятии решения является «сильная идея» – инновация, которая способна в короткое время принести выручку, значительно превышающую доходы от традиционного бизнеса конкурентов в отрасли. Это то, ради чего готов рискнуть профессиональный венчурный инвестор.

Сами инвесторы заинтересованы в поисках перспективных стартапов, а в текущей ситуации, как я уже отмечала – даже очень заинтересованы. Поэтому если есть стоящая инновационная идея, значит есть и высокий шанс найти тех, кто поможет в ее реализации.

Спасибо, что дочитали до конца. Если интересуетесь темой развития инноваций, буду рада видеть вас в своем телеграм-канале «Технопарки Москвы».

Итоги года согласно отчету Money Tree: венчурный рынок сокращает риски

Первое полугодие 2020 года и пик коронавирусного кризиса были отмечены сокращением сделок на российском венчурном рынке на 9 %. Сумма вложений составила $240 миллионов. В аналогичном периоде 2019 года объем вложений достиг $263 миллионов. Данные приведены в ежегодном отчете MoneyTree, подготовленном PwC и РВК.

Количество венчурных сделок упало еще значительнее: в первом полугодии 2019-го было заключено 130 контрактов, в то время как в том же периоде 2020-го — всего 78. Обратим внимание, что этот показатель лучше отражает положение на рынке, так как более 60 % от общей суммы инвестиций пришлось на IPO компании Ozon, которое привлекло $150 миллионов от партнеров Princeville, Baring Vostok и АФК «Система» и стало крупнейшим событием венчурной индустрии в уходящем году.

Мы получим более наглядную картину, если полностью исключим из подсчетов сделки Ozon, которые совершили многомиллионный вклад в показатели 2019-го и 2020-го. Так, общая сумма инвестиций размером $90 миллионов в 2020 году показывает сокращение на 37 % в сравнении с $144 миллионами 2019-го. При этом, по словам исследователей PwC и РВК, большинство сделок обсуждались до эпидемии COVID-19 и к моменту ее начала были уже почти закрыты.

2019 год (первая половина)

2020 год (первая половина)

Изменение (%)

Общая сумма инвестиций

Общая сумма инвестиций

* не учитывая Ozon

Количество сделок

Объем венчурной экосистемы

*включая выходы и гранты

Направления деятельности российских венчурных игроков

По сообщению PwC и РВК, в первом полугодии 2020 года (впрочем, как и в другие периоды) важной частью деятельности инвесторов оставались вложения в иностранные компании. Было проведено 99 сделок на сумму около $2,8 миллиарда, хотя исследователи отмечают невозможность точно определить долю инвесторов с российскими корнями.

Из-за специфики коронавирусных ограничений возросла заинтересованность инвесторов в проектах, отвечающих на основные потребности граждан в период самоизоляции. Ими оказались стартапы в сферах EdTech, потребительских товаров, электронной коммерции. Огромное значение для пандемии приобрели сервисы доставки еды и продуктов («Кухня на районе», «Самокат», Delivery Club), многопользовательских видеозвонков (Zoom, «Яндекс.Телемост»).

Согласно отчету Money Tree, наибольший интерес для инвесторов представляли следующие сферы:

Топ-5 по количеству сделок

Сфера

Количество сделок

Сумма инвестиций

Решения для бизнеса

Прочие сервисы / услуги

Электронная коммерция

Разработка ПО

Образовательные услуги

Топ-5 по сумме инвестиций

Сфера

Количество сделок

Сумма инвестиций

Электронная коммерция

Решения для бизнеса

Видео, аудио, фото

Потребительские товары

Прочие сервисы / услуги

Например, в рамках электронной коммерции было заключено четыре сделки на сумму $157 миллионов, которая составляет более 65 % от общего объема инвестиций. Для сравнения, за оба полугодия 2019 года венчурные игроки заключили двадцать три сделки на сумму $156 миллионов.

Как сообщает Inc., произошла ощутимая поляризация рынка, которая поделила его на три группы по степени влияния коронавирусного кризиса:

- COVID-позитивные ниши зафиксировали рост в связи с пандемией (дистанционное образование, инструменты для организации удаленной работы, стриминг-сервисы и онлайн-развлечения).

- COVID-негативные ниши зафиксировали падение (event-индустрия, ресторанный и гостиничный бизнес, туризм, индустрия красоты: маникюрные салоны, парикмахерские и др.).

- COVID-нейтральные ниши не заметили существенных изменений, связанных с самоизоляцией и кризисом (IT-решения и SaaS).

Среди инвесторов наиболее востребованы корона-позитивные бизнесы, которые выигрывают в условиях пандемии. И наоборот: в наименьшей степени востребованы корона-негативные ниши.

Причины сокращения числа инвестиционных сделок

Несомненно, главной причиной изменений на венчурном рынке стал коронавирусный кризис, который в первой половине 2020 года затормозил развитие экономики. Снижение спроса спровоцировало закрытие многих компаний, что, в свою очередь, разгрузило некоторые ниши. Оценочная стоимость проектов просела. Это мотивировало инвесторов пользоваться обстоятельствами пандемии и заключать сделки по более низкой цене.

Сокращение числа сделок также вызвано тем, что часть фондов поставила на паузу или существенно сдержала свою инвесторскую активность. Многие оказались не готовы совершать привычные операции в online-пространстве.

Это привело к тому, что динамика рынка, которая за предыдущие годы сосредоточилась вокруг комфорта фаундеров, вновь стала инвест-ориентированной. Если в 2019 году венчурные фирмы боролись за команды новых проектов, то первое полугодие 2020-го снова заставило стартапы вернуться к поиску инвесторов.

Тенденции финансирования российских проектов

Еще одной тенденцией стала ориентированность венчурного рынка на жизнеспособные проекты с доказанной эффективностью. Исследование Money Tree отмечает снижение количества сделок с высоким риском, из-за чего сократились вложения ресурсов на этапе посевного финансирования.

Например, в среднем объеме сделки произошли следующие изменения:

- на seed-стадии — уменьшение с $700 тысяч (2019 год) до $300 тысяч (2020 год);

- на ранней стадии — уменьшение с $2,3 миллиона (2019 год) до $1,9 миллиона (2020 год);

- на стадии стартапа — уменьшение с $2,7 миллиона (2019 год) до $1,7 миллиона (2020 год).

Однако на стадии расширения средний чек составил $16 миллионов с увеличением на 20 % относительно показателей 2019 года. По утверждению PwC и РВК, это стало импульсом к росту среднего чека по всем сделкам. Так, в первой половине 2020-го он составил $5 миллионов. Сравним с показателем 2019 года за аналогичный период и заключим: наблюдается увеличение на 43 %.

Средний размер сделки

2019 год (первая половина)

2020 год (первая половина)

Изменение (%)

На ранней стадии

На стадии расширения

На всех стадиях

Учитывая, что в первой половине 2020 года сделок с бизнесами на стадии расширения стало больше (87 % против 77 % в 2019 году), это подтверждает склонность инвесторов в кризисный период финансировать более развитые компании с проверенной бизнес-моделью.

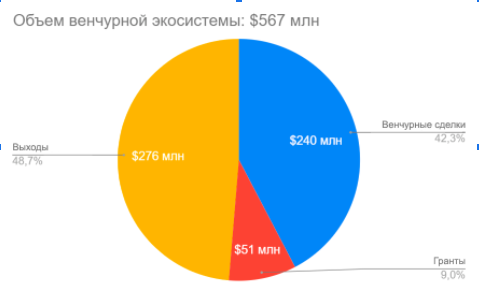

Состав российской венчурной экосистемы

Выходы: статистика

Авторы исследования Money Tree оценивают общий объем венчурной экосистемы России в $567 миллионов, включая не только сделки, но и выходы, и гранты. Притом на первые пришлось $276 миллионов от общего количества, на вторые — $51 миллион. Ниже — простая иллюстрация долевого распределения разных видов финансирования в венчурной экосистеме.

Изменения в количестве выходов незначительны. За первую половину 2020 года было совершено 10 выходов, крупнейшим из которых стало IPO компании Ozon. В 2019 году за аналогичный период состоялось 15 таких сделок на сумму $1,4 миллиарда. Это свидетельствует о существенном провале в объемах экосистемы: в сравнении с 2019-м он снизился на 81 %.

Столь существенный контраст появился из-за публичного размещения акций компании HeadHunter на американской бирже NASDAQ в 2019 году ($220 миллионов). Тогда же южноафриканский фонд Naspers совершил продажу миноритарных долей в компании Avito на сумму $1,16 миллиарда.

Гранты: статистика

За первую половину 2020 года компании получили всего 2 483 гранта общим объемом $51 миллион. Сравним: за аналогичный период 2019-го было выдано 2 357 грантов на сумму $46,4 миллиона. Наблюдается количественный рост на 5 % и денежный на 10 %, что может быть вызвано программами поддержки малого бизнеса в условиях пандемии. Впрочем, судя по данным «Венчурного барометра», во второй половине 2020 года эта статистика изменится (см. «Изменения в объеме инвестиций: наглядно»).

Как и в 2019 году, наибольшее количество грантов выдал Фонд содействия развитию малых форм предприятий в научно-технической сфере, также известный как Фонд Бортника.

Сделки В2В и В2С

Наблюдается следующее распределение B2B и B2C-проектов в январе — июне 2020 года: всего заключено 42 B2B-сделки, которые составляют 54 % от общего количества. Они привлекли $43 миллиона, или 18 % от общего объема инвестиций. В 2019 году доля B2B-сделок незначительно превышала 60 %: из 216 транзакций 132 были нацелены на сотрудничество между бизнесами.

Что касается B2C-проектов, в первой половине 2020 года 36 таких сделок привлекли $197 миллионов, что составило 82 % от общего объема вложенных средств. Сравним с аналогичным периодом 2019 года: инвесторы профинансировали 84 сделки B2C на общую сумму $295 миллионов.

Наглядная таблица для иллюстрации:

2019 год (первая половина)

2020 год (первая половина)

Количество B2B-сделок

Количество B2C-сделок

Инвестиции B2B

$132 миллиона (31 %)

Инвестиции B2C

$295 миллионов (69 %)

$197 миллионов (82 %)

Оценка рынка после коронавирусного кризиса

Несмотря на снижение рисков, деятельность венчурных игроков не была заморожена, пусть и продолжилась в замедленном темпе. Наблюдалось закономерное переключение внимания инвесторов на проекты, которые связаны с решением проблем и задач, вызванных ковидными ограничениями.

На взгляд РВК и PwC, все это подтверждает готовность венчурного рынка развиваться и продолжать вложения в российские бизнесы. В целом эксперты заключают: российский венчур продемонстрировал стойкость, гибкость и готовность адаптироваться к стрессовым условиям.

По прогнозам авторов исследования Money Tree, уже во второй половине 2020 года должен произойти отскок к прежним показателям. Забегая вперед, сообщим: предсказания сбылись. Анализ РВК и PwC второй половины 2020 года предстоит ждать в следующем году, поэтому обратимся к исследованию «Венчурного Барометра». Согласно этому отчету, после кризисного затишья повысилась активность бизнес-ангелов и венчурных фирм.

Хотя в первом «коронавирусном» полугодии темпы развития российского рынка замедлились, за вторую половину 2020 года он восстановил утраченные ресурсы. Как сообщает «Барометр», за 2020 год новые вложения совершили 85 % фондов. По сравнению с 2019-м этот показатель не изменился.

Более половины опрошенных венчурных игроков не заметили влияния пандемии на свою деятельность. Около 30 % заинтересовались инвестициями в новые ниши и отметили, что в их сферах изменений не происходило. Наконец, 12 % опрошенных совершили больше вложений, чем в предыдущем году.

За последние 12 месяцев в бизнес вложились:

- 100 % государственных фондов или фондов, образованных с государственным участием;

- 94 % частных фондов;

- 80 % бизнес-ангелов;

- 25 % корпораций и корпоративных фондов.

Следовательно, в разгар пандемии больше всего пострадал корпоративный венчуринг. Это вполне закономерно: компании сами были вынуждены встретиться с коронавирусом лицом к лицу, что сосредоточило их ресурсы на решении срочных проблем.

«Венчурный Барометр» отметил, что реальные показатели инвестиционного рынка оказались ниже, чем в экспертных прогнозах 2019 года. Однако разница, вызванная эпидемией, не является драматичной.

Изменения в объеме инвестиций за весь 2020 год

Положительная динамика

Несмотря на то что вложения совершила лишь четверть корпоративных фондов, общий объем таких инвестиций вырос более чем в 2 раза: с 2,5 миллиарда рублей в 2019 году до 5,2 миллиарда в 2020-м. За рывок в наибольшей степени ответственна сделка онлайн-кинотеатра ivi. Напомним: в начале лета он привлек крупный кредит от «Альфа-Банка» на сумму 3,7 миллиарда. Без этой сделки объем инвестиций был бы вдвое меньше показателей прошлого года.

Инвестиции частных фондов в 2020 году выросли с 1,4 миллиарда рублей до 2,3 миллиарда. Крупнейшей сделкой стала инвестиция Романа Абрамовича: российско-британская 110 Industries, которая занимается созданием и разработкой игр, получила финансирование на сумму $20 миллионов.

Бизнес-ангелы в 2020 году инвестировали почти в 3 раза больше, чем в 2019-м — как в количественном, так и в качественном показателе. На 55 сделок пришлось 3,7 миллиарда рублей, в то время как год назад лишь 19 проектов привлекли общую сумму размером 1,2 миллиарда.

Наконец, за 2020 год максимально возросли инвестиции зарубежных венчурных игроков в российский бизнес. Иностранные фонды вложили в отечественные компании 7,5 миллиарда рублей, это в четыре раза больше показателей 2019 года (1,8 миллиарда). Особенно выделился стартап Miro по разработке инструментов для дистанционных команд, который привлек $50 миллионов от фонда с участием создателя Facebook Марка Цукерберга.

Отрицательная динамика

В статье-исследовании Inc. отмечено увеличение объема инвестиций в стартапы с 11,6 миллиарда рублей в 2019 году до 21,9 миллиарда в 2020-м. Несмотря на эти позитивные результаты, некоторые сегменты венчурного рынка ощутимо просели.

Так, в 2020 году государство вложило в отечественные бизнесы на 1,2 миллиарда меньше, чем в 2019 году. Показатель упал с 4,3 миллиарда рублей до 3,1 миллиарда, несмотря на усиленное финансирование стартапов в первой половине 2020-го. Снизился и средний чек: теперь проекты получают от государства в среднем 117,3 миллиона рублей, что почти на 44 % меньше среднего чека 2019 года.

Наконец, снизились темпы российских акселераторов. Год назад было закрыто 45 сделок общей суммой около 210 миллионов рублей. В 2020 году инвестиции объемом 89 миллионов рублей получили 16 проектов.

Вместо итогов

Несмотря на замедление темпов роста венчурной индустрии в первой половине 2020-го, к декабрю развитие возобновилось. Показатели сравнялись с данными 2019 года, временами превышая их. При этом сократились только корпоративные инвестиции, деятельность фирм-акселераторов и объем государственной поддержки.

Инвесторы ожидаемо снизили риски и предпочли вкладываться в проекты на стадии развития. Несмотря на это, стартапы получили больше инвестиций, чем в 2019 году. Фокус внимания сместился на проекты, чьи разработки в той или иной мере отвечают запросам и задачам, связанным с COVID-19. В список наиболее популярных ниш для финансирования вошли:

- решения для бизнеса;

- электронная коммерция;

- разработка программного оборудования;

- образовательные услуги;

- видео, аудио, фото;

- потребительские товары;

- прочие сервисы / услуги.

Отечественные стартапы выходят на мировой рынок и привлекают иностранные инвестиции, что подтверждает тенденцию к глобализации российского бизнеса. По словам экспертов, быстрый отскок к нормальным показателям после коронакризиса отражает зрелость венчурной индустрии. В целом они позитивно оценивают изменения на российском венчурном рынке и предрекают стремительный рост в 2021 году.

Венчурный рынок сокращает риски

Объем венчурных инвестиций в России в первой половине 2020 года без учета крупной сделки с Ozon сократился по сравнению с таким же периодом 2019 года на 37% (с ее учетом — на 9%). Многие фонды весной приостановили свою деятельность из-за введенных коронавирусных ограничений. Те же, кто продолжил инвестировать, в большей степени предпочитали менее рискованные сделки.

Фото: Игорь Иванко, Коммерсантъ / купить фото

Фото: Игорь Иванко, Коммерсантъ / купить фото

Общая сумма венчурных сделок в России в первом полугодии 2020 года сократилась на 9% — до $240 млн с $263 млн по итогам такого же периода 2019 года, следует из данных отчета MoneyTree, подготовленного PwC и Российской венчурной компанией. При этом количество сделок снизилось существеннее, почти в полтора раза — со 130 до 78. Этот количественный показатель в большей степени показывает состояние рынка, поскольку в денежном выражении 63% от его общего объема в первом полугодии 2020 года пришлись на одну крупную сделку: по ее итогам онлайн-ритейлер Ozon привлек у американской инвесткомпании Princeville, у Baring Vostok и АФК «Система» $150 млн.

Без учета Ozon.ru объем инвестиций составил лишь $90 млн за полугодие против $144 млн годом ранее — рынок, таким образом, сократился на 37%. Но и эти сделки в основном начали прорабатываться еще до пандемии и к ее началу находились на финальной стадии, уточняют исследователи.

В самих фондах отмечают, что в режиме онлайн сделки проводить сложно, а объемы доступного капитала снизились. «Инвесторы в первую очередь стали более осторожны в сегменте сделок seed-стадий (этап подготовки или тестирования.— “Ъ” ), отдавая предпочтение более устойчивым и доказавшим свою жизнеспособность проектам»,— отмечает замглавы РВК Алексей Басов. Многие фонды приостановили инвестиционную деятельность или стали вести себя аккуратнее, в то время как на международном рынке сейчас много денег и конкуренция растет, добавляет инвестдиректор Runa Capital Константин Виноградов.

Отметим, что ранее, по итогам 2019 года объем венчурных сделок снизился на 2% — до $427 млн с $434 млн годом ранее. Но количество сделок по сравнению с 2018 годом тогда выросло — со 195 до 216.

Общий объем венчурной «экосистемы» (включает помимо инвестиций также сделки по выходу инвесторов из проектов и объем грантов) в 2019 году составил $2,3 млрд, что в 3,4 раза превышает показатели 2018 года ($662 млн). Рост тогда был обеспечен двумя крупными сделками выхода — IPO компании HeadHunter на Nasdaq в размере $220 млн, а также выходом миноритарных акционеров из Avito в сумме $1,1 млрд.

Как кризис меняет рынок инвестиций в стартапы

В первой половине этого года объем «экосистемы» составил $567 млн, из которых на гранты пришлось $51 млн, на выходы — $276 млн (в первом полугодии 2019-го без учета двух крупных сделок объем выходов составил всего $53 млн). Авторы отчета отмечают, что количество сделок выхода на российском рынке остается незначительным — 10 против 15 в январе—июне 2019 года. Крупнейшим выходом стала продажа компании «2ГИС» Сбербанку и совместное предприятие банка с Mail.ru — выход для фондов Baring Vostok и RTP Global Леонида Богуславского.

Анализ показывает, что с начала года инвесторы переориентировались на менее рискованные сделки — на стадию «расширения» бизнеса пришлось 87% вложений против 77% в 2019 году. Усилился и традиционный сдвиг в сторону проектов в электронной коммерции — на четыре такие сделки пришлись $157 млн из общей суммы в $240 млн (за весь 2019 год — 23 подобные сделки на $156 млн).

Источник https://vc.ru/finance/188665-venchurnye-investicii-2020-brat-ili-ne-brat-a-esli-brat-to-gde-i-kak

Источник https://admitad.pro/ru/blog/itogi-goda-soglasno-otchetu-money-tree

Источник https://www.kommersant.ru/doc/4604027