Банки теряют лизинг

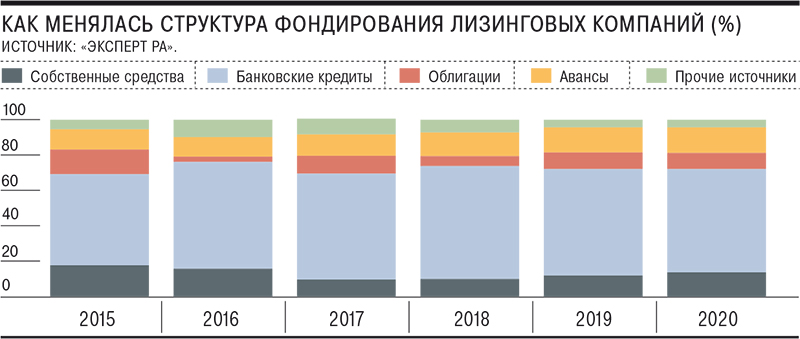

Доля фондирования лизинговых компаний за счет банковских кредитов по итогам 2020 года достигла минимума за пять лет. Помимо коронакризиса, сократившего интерес банков к рисковым операциям, повлияли и другие факторы. В частности, компании, не связанные с банковскими группами, увеличили долю собственных средств и авансов, а также стали чаще выбирать облигации для привлечения финансирования.

Фото: Дмитрий Лебедев, Коммерсантъ / купить фото

Фото: Дмитрий Лебедев, Коммерсантъ / купить фото

Доля фондирования лизинговых компаний через банковские кредиты в 2020 году сократилась до минимального значения за пять лет и составила 58,4% от привлеченных средств, свидетельствуют данные «Эксперт РА». Обзор агентства основан на анкетировании 131 лизингодателя, на которых приходится 96% рынка. С 2018 года доля банковского кредитования сократилась на 5,5 п. п., рост показали другие источники финансирования. Значительнее всего увеличилась доля фондирования за счет капитала самих компаний (за два года выросла на 3,8 п. п., до 13,7%), размещение облигаций (рост на 3,5 п. п., до 9,1%) и авансовых платежей от лизингополучателей (рост на 1,1 п. п., до 14%).

По прогнозам «Эксперт РА» и НРА, в 2021 году рынок лизинга ждет восстановление после прошлогоднего падения, когда новый бизнес сократился на 6% (см. “Ъ” от 15 февраля). «Эксперт РА» в базовом сценарии прогнозирует прирост нового бизнеса по итогам года на 10–15%, примерно до 1,6 трлн руб. а НРА — «минимум на 20%», до 1,8 трлн руб.

Рост привлечения за счет авансов и собственных средств был связан с кризисной ситуацией, сложившейся в экономике из-за распространения коронавирусной инфекции. «Возросшие риски на рынке лизинга в 2020 году могли привести к увеличению размеров авансов лизинговым компаниям, что сказалось на увеличении их доли в структуре фондирования»,— поясняет младший директор «Эксперт РА» Зоя Советкина. Частичное закрытие или сокращение банками лимитов кредитования лизингодателей в первом полугодии прошлого года, по ее словам, привели к росту доли в структуре средств собственного капитала.

Сохранилась и тенденция к отказу от банковских кредитов со стороны лизинговых компаний, не входящих в банковские группы. «Банковский процессинг на лизинговом направлении сильно устарел, кроме того, сохраняются очень высокие текущие операционные издержки на обслуживание финансирования»,— поясняет гендиректор «МСБ-Лизинга» Роман Трубачев. «Банковское кредитование — технически сложный процесс, накладывающий на компании множество ограничений»,— соглашается финдиректор «Интерлизинга» (входит в группу банка «Уралсиб») Евгений Кочуров.

По его словам, банки зачастую выдают кредитные транши под каждую лизинговую сделку, требуя предоставлять всевозможную информацию о лизингополучателях, и сами анализируют их надежность, зачастую отказывая после этого в предоставлении средств. Одновременно при заключении кредитных договоров на них накладываются многочисленные ковенанты.

«Количество небольших и региональных банков-кредиторов становится все меньше, что затрудняет получение банковского финансирования малым по размеру лизинговым компаниям»,— также указывает госпожа Советкина.

Кроме того, на фоне роста интереса частных инвесторов к фондовому рынку и снижению процентных ставок, лизинговые компании чаще стали привлекать облигационное финансирование (см. “Ъ” от 24 июля 2020 года). «Зачастую привлечь средства напрямую от частных или институциональных инвесторов, выпустив облигации, стало дешевле, чем получить кредит»,— отмечает господин Кочуров. Роман Трубачев говорит, что фондирование за счет бондов «не сильно дороже», чем банковское. «А вот отсутствие многочисленных ограничений и простой процессинг позволяют лизинговым компаниям в полной мере реализовывать свои идеи в формировании актуальных и удобных продуктов для бизнеса»,— подчеркивает он.

Как у лизинговых компаний на конец третьего квартала 2020 года около 20% всех активов оказались проблемными

И «Эксперт РА», и НРА ожидают увеличения фондирования компаний за счет облигационных выпусков. Зоя Советкина добавляет, что на развитии заимствований на долговом рынке положительно скажется переход лизингодателей на новый стандарт ФСБУ 25, который повышает «прозрачность отчетности лизинговых компаний для внешних пользователей и потенциальных инвесторов». По оценке старшего аналитика НРА Марии Сулимы, при условии стабилизации экономической ситуации потенциально доля облигационного фондирования лизинговых компаний может вырасти на 3 п. п. за счет доли банков.

Лизинг с изъятием

Контекст

В 2020 году по сравнению с 2019 годом объем имущества, изъятого лизинговыми компаниями у лизингополучателей, увеличился на 9,4% и составил в среднем около 5% портфеля на конец года, оценили в «Эксперт РА». При этом, по данным рейтингового агентства, доля имущества, реализованного на вторичном рынке, выросла на 24 процентных пункта, до 53%, тогда как доля переданного новым клиентам изъятого имущества сократилась в два раза и составила по итогам 2020 года около 20%. Рост объема изъятого имущества в компаниях объясняют эффектом коронакризиса. «Несмотря на в целом лояльную политику лизинговых компаний в отношении реструктуризаций и отсрочек, не все (клиенты.— “Ъ” ) смогли сохранить свой бизнес и технику»,— говорит гендиректор «МСБ-Лизинга» Роман Трубачев. По его словам, для ряда лизингополучателей карантинные ограничения оказались «фатальными». Однако, как отмечает руководитель «Регион Лизинга» Рустем Мухаммедов, «не все лизинговые компании были готовы идти на реструктуризацию условий договоров». Изменения структуры изъятого имущества связаны с дефицитом нового имущества, указывает руководитель направления аналитики группы компаний «Альфа-Лизинг» Андрей Петров. «В 2020 году клиенты были готовы купить новую технику, но, не находя ее в продаже, покупали ее на вторичном рынке»,— отмечает он.

Лизинг становится частью экосистем крупных банков

Сегодня свои лизинговые подразделения и даже группы компаний есть в России практически у всех крупных банков. В рэнкинге рейтингового агентства «Эксперт РА» за первое полугодие 2019 года среди топ-30 лизинговых компаний около трети составляют банковские «дочки». Соответствующие структуры есть у Сбербанка, ВТБ, Альфа-банка, Газпромбанка, Райффайзенбанка, ЮниКредит Банка, ПСБ и пр.

При этом, как говорит директор некоммерческого партнерства «Лизинговый союз», председатель подкомитета по лизингу совета по финансово-промышленной и инвестиционной политике ТПП РФ Евгений Царев, для банков лизинг — непрофильная деятельность, связанная с рядом обременений: «Это хлопотное для банков дело: актив передается в лизинг, за ним надо следить, а в случае неисполнения клиентом условий договора изымать, ставить на свой баланс, а потом реализовывать как проблемный актив». При этом оценка клиента и проекта может проводиться по банковским моделям, как при кредитовании, под которые подходят не все лизингополучатели. Почему же банки идут на этот рынок и чем их предложение отличается по отношению к специализированным лизинговым компаниям?

Растущий рынок

Лизинг является одним из самых быстрорастущих сегментов финансового рынка. Согласно данным «Эксперт РА», по итогам первого полугодия 2019 года объем нового бизнеса в сегменте лизинга составил 730 млрд руб., увеличившись на 13% по отношению к аналогичному периоду прошлого года. Это меньше, чем в первые шесть месяцев в 2018 и 2017 годах, когда рост был на уровне 55 и 51% соответственно. По прогнозам аналитиков «Эксперт РА», по итогам 2019 года рост составит 15%. Доля лизингового бизнеса в ВВП также показывает положительный тренд — за первые шесть месяцев текущего года она достигла уровня 1,5% против 1% по итогам прошлого года. Объем чистых инвестиций в лизинг по итогам 2018 года составил в России около 1,75 трлн руб., что на 32% больше по отношению к предыдущему году.

Как считает генеральный директор компании «МСБ-Лизинг» Роман Трубачев, в перспективе лизинговый рынок снова наберет хорошие темпы: «Даже если экономика будет стоять на месте, сегмент лизинга в ближайшее время вырастет до 5–6 трлн руб.». В первом полугодии 2019-го совокупный лизинговый портфель в России, по данным «Эксперт РА», составил 4,5 трлн руб.

«В идеале до 30% инвестиций в основные фонды, в частности в обновление оборудования, как показывает мировая практика, эффективнее осуществлять через лизинг», — говорит Евгений Царев.

Банки vs компании

По словам представителя ТПП РФ, лизинговые подразделения нужны банкам в первую очередь потому, что соответствующую опцию хотят иметь их клиенты. «Также часто бывает, что сделки банкам интереснее проводить именно через лизинг», — уточняет он. Данный инструмент становится все популярнее у компаний разного профиля и размера, что подтверждается увеличением доли лизинга в ВВП нашей страны. «Около половины рынка занимают крупные корпоративные группы, преимущественно со сделками по железнодорожному и авиационному транспорту. Остальной рынок представлен компаниями среднего и малого бизнеса. Мы наблюдаем устойчивый спрос на лизинговые решения со стороны клиентов данного сегмента», — говорит генеральный директор компании «Райффайзен-Лизинг» Александр Бобылев. Он подтверждает, что банкам данный инструмент интересен в первую очередь «для закрытия всех продуктовых потребностей клиента», кроме того, наличие предмета лизинга в собственности лизингодателя является дополнительным аргументом с точки зрения рискованности сделки. Председатель комитета по финансовым рынкам «Опоры России» Павел Самиев добавляет, что сам малый бизнес в опросах относительно наиболее предпочтительных, удобных инструментов финансирования сегодня отмечает лизинг как инструмент номер один — более доступный, чем кредит и другие формы финансирования.

Если лизинг осуществляет банковское подразделение, то клиент может получить преимущества в виде быстрого принятия решения, сниженной ставки и более длинных сроков погашения, говорит Евгений Царев.

Если лизинг осуществляет розничная лизинговая компания, то возможные плюсы для клиента — быстрое принятие решения (или в принципе принятие положительного решения по проекту, если банковское кредитование использовать не удается), получение более гибких условий — по требуемой сумме, по срокам договора лизинга, говорит Евгений Царев. «Поэтому иногда бизнесу предпочтительнее обратиться в лизинговую компанию, которая готова принять на себя часть рисков клиента по проекту, решая вопросы финансирования, в том числе с банками», — уточняет эксперт.

Председатель комитета развития правовых услуг и экспертизы законопроектов «Деловой России» Екатерина Авдеева отмечает важность такой составляющей, как финансовая стабильность лизинговой компании. «Здесь, конечно, стоит отметить, что по этому критерию преимущество имеют лизинговые компании, созданные при кредитных организациях. Мы видим, что многие крупнейшие банки создают успешные дочерние лизинговые компании, которые хорошо показывают себя на рынке, предлагая привлекательные продукты», — говорит она.

Гендиректор «Райффайзен-Лизинга», в свою очередь, к плюсам банковских «дочек» относит более широкие возможности для цифровизации лизинговых сделок и сопутствующих операций. Например, недавно «Райффайзен-Лизинг» представил онлайн-решение по лизингу для микро— и малого бизнеса. «Результатом стала возможность выпуска готовой договорной документации без привлечения к этому процессу сотрудников, то есть полностью в автоматическом режиме», — говорит Александр Бобылев. Достаточно при заведении потенциального клиента внести лишь его ИНН или ОГРН, а программа сама сделает основной объем работы, собрав о нем максимум информации из открытых источников через интеграционные решения с базами данных. Это приводит к сокращению операционных расходов, что позволит делать более привлекательные условия лизинга для клиентов. «Сотрудничество с крупнейшими производителями обеспечит возможность предложить покупку транспорта и техники через лизинг с существенными скидками», — продолжает эксперт.

Тренды и перспективы

Вообще, основным трендом в лизинге, по словам Александра Бобылева, является уменьшение срока проведения сделки, что опять же достигается путем цифровизации всех процессов лизинговой компании. «Купить в один клик — вот чего от поставщика услуг сегодня требует пользователь. Переход на электронный документооборот с использованием квалифицированной электронной подписи позволяет сократить время на обработку и пересылку документов на 80%, скорость доставки документа «от двери до двери» составляет семь секунд», — говорит он. Также за счет интеграции внутренних систем лизинговых компаний с внешними и внутренними источниками данных (ЕГРЮЛ, БКИ и пр.) достигается уменьшение объема запрашиваемой у клиента информации и документов.

Одним из наиболее перспективных направлений для расширения лизингового бизнеса Александр Бобылев называет массовое привлечение на рынок в качестве клиентов физических лиц. «Сейчас лизингом остается практически не охвачен такой крупный потребительский сегмент, как физические лица. Для стимулирования лизинга здесь необходима отмена НДС на лизинговые платежи. Без этого кредитование выглядит привлекательнее», — говорит он.

Екатерина Авдеева отмечает, что в последнее время лизинговые компании уже начали заключать договоры лизинга с физическими лицами. Преимущества лизинга для физических лиц почти такие же, как и для юридических: возможность получить скидку, которую предоставляет лизинговая компания, минимальный пакет документов при значительном авансовом платеже, возможность выбрать не только аннуитетные платежи, что позволяет минимизировать переплату, ускоренная амортизация ТС и пр. «Нет только возможности законной налоговой оптимизации, как для юрлиц. Но для физического лица важен дисконт на предмет лизинга, например автомобиль. Некоторые дилеры предоставляют такие скидки, которые могут покрыть все переплаты по лизингу, и это большое преимущество», — говорит Екатерина Авдеева. Возможность более лояльной оценки лизингополучателя по сравнению с оценкой заемщика, запрос небольшого пакета документов для потенциального лизингополучателя, по ее словам, тоже будет плюсом для граждан-лизингополучателей. Но при этом важно должным образом оценивать свои финансовые возможности, осознавая, что лизингодатель не будет долго ждать с изъятием предмета лизинга в случае нарушения финансовых обязательств, подчеркивает она.

Взаимодействие банков и лизинговых компаний

Бывает, что лизинговые компании пользуются собственными средствами для покупки оборудования, предназначенного для передачи в лизинг. Однако в большинстве случаев они привлекают для этого заемные средства, в основном банковские.

Таким образом, фактически предприятие кредитуется у банка, но кредит обходится ему дешевле с учетом налоговых льгот. При этом лизинговая компания еще и берет на себя работу по предоставлению и оформлению кредита в банке.

Заемные средства лизинговой компании теоретически могут быть не только банковскими, но, согласно действующему законодательству о лизинге, лизинговые компании имеют право включать в свою себестоимость только выплаты по кредитам, взятым в банках. Поэтому они в достаточной степени ограничены в работе с другими потенциальными источниками заемных средств, например, со страховыми компаниями. Разумеется, существуют не слишком сложные, вполне легальные схемы такого взаимодействия, например, страховая компания размещает свои средства в банке, а затем лизинговая компания берет в этом банке кредит для своей работы. Но, конечно, в этой и подобных схемах многое основывается на неофициальных договоренностях участников, а это развитию «чистого» лизингового рынка особенной пользы не приносит.

В основном же лизинговые компании работают все-таки с банками, и официально. Банки же совершенно не противятся таким контактам.

Основная же проблема банка как источника ресурсов для лизинговой компании достаточно очевидна: это отсутствие «длинных» ресурсов для кредитования, ведь сроки лизингового кредита должны исчисляться несколькими годами. Хотя теоретически кредитование через лизинговые компании выгодно банку, поскольку таким образом он тратит гораздо меньше времени и средств на работу с заемщиками.

Впрочем, сами банки часто бывают недостаточно активны в работе с лизинговыми компаниями, не стремясь разрабатывать услуги для них и схемы совместного сотрудничества. Лизинговые компании стараются работать с банками по схеме, которая достаточно выгодна для них: это факторинг лизинговых платежей, когда, вкладывая первоначально собственные средства, компания затем передает собственный портфель лизинговых кредитов банку. Он, конечно, должен быть финансово качественным.

Банк получает множество преимуществ. Например, ему становится гораздо легче выдерживать нормативы по кредитам на одного клиента, вместо одного крупного — лизинговой компании — он получает множеств мелких, в то же время значительную часть затрат на сопровождение этих клиентов уже взяла на себя лизинговая компания. В то же время со своей стороны банки должны гораздо большее внимание уделять лизинговым компаниям, например, разрабатывать активнее инструменты рефинансирования длинных активов. Ведь проблемы будут всегда, но и с ними надо работать.

Источник https://www.kommersant.ru/doc/4751181

Источник https://plus.rbc.ru/news/5ddb39eb7a8aa967d949fb80

Источник https://rosleasing.ru/vzaimodejstvie-bankov-i-lizingovyx-kompanij/