Что такое лизинг

Лизинг простыми словами – это аренда имущества. Но с одним существенным отличием: имущество можно в конце срока договора выкупить за небольшую стоимость. Но покупка – это не обязательное условие. У клиента есть право выбора, как поступить. Почему появилась такая услуга, ведь есть кредиты, займы, аренда, рассрочка – множество способов пользоваться нужной вещью? Потому что у лизинга есть ряд экономических преимуществ. Давайте разберемся, в чем особенности лизинга и его отличия от других финансово-кредитных услуг?

Какое имущество можно взять в лизинг?

По законодательству РФ, можно взять любые непотребляемые вещи. Что значит этот термин? То, что можно оформить в лизинг вещи, которые длительный период сохраняют основные потребительские свойства. Сюда относится техника, транспорт, бытовая и компьютерная техника и т.д. То есть имущество, которое можно использовать долго. Потребляемые вещи подходят для однократного использования: продукты питания, строительные материалы.

Самые популярные товары, которые берут в лизинг:

- автомобильный транспорт;

- специальная техника;

- оборудование;

- недвижимость;

- персонал.

Что не может быть предметом лизинга?

Кроме того, что нельзя оформить в лизинг непотребляемые предметы, перечисленные выше (продукты питания, сырье и т.д.), есть еще ограничения.

Нельзя взять в длительную лизинговую аренду:

- земельные участки (возможна только классическая аренда);

- природные объекты (водоемы, реки, лесные массивы);

- памятники культуры;

- военную технику.

Виды лизингов

Классификация строится на сроке действия договора и на том, собирается ли клиент выкупать имущество. Есть три вида:

- финансовый: компания предлагает оформить договор на срок, который равен сроку службы имущества. А в конце сделке состоится его выкуп. Вся процедура похожа на систему рассрочки, только под небольшой процент;

- операционный: продолжительность соглашения меньше, чем срок службы имущества. В конце периода клиент может сделать выбор: заплатить всю сумму за товар и стать его собственником или оставить его компании;

- возвратный: схема работы сложней, чем в предыдущих видах. Сначала клиент продает лизинговой компании свое имущество, а затем берет ее в лизинг. По сути это кредитование под залог.

Лизинг по сравнению с кредитом: чем отличается и что выгодней

Главное отличие двух услуг состоит в том, что кредит может выдаваться в денежной форме, а лизинг – нет. Во втором случае компания может передавать клиенту только имущество.

Еще одно отличие: банки оценивают клиентов жестче, чем лизинговые компании. Дело в том, что банковские организации находятся под контролем ЦБ РФ, а значит, должны строго соблюдать критерии отбора кредитополучателя. Для банков нужно подготовить больше документов, а также соответствовать всем требованиям. Иметь хорошую кредитную историю, быть официально трудоустроенным, иметь регистрацию в регионе, где присутствует банк.

Процесс отбора клиентов у лизинговых компаний проще. Организации действуют исходя из внутренних методик оценки платежеспособности и ответственности клиента.

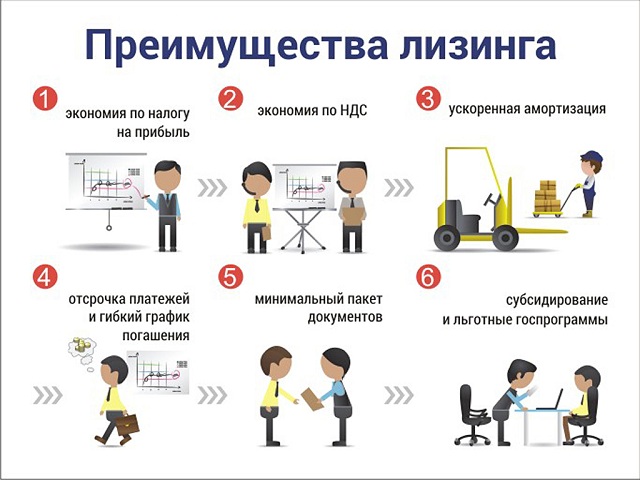

У лизинга есть несколько преимуществ:

- более быстрый срок рассмотрения заявки (около 15 минут). Среди кредитных продуктов такой скоростью может похвастаться только потребительский экспресс-кредит;

- гибкий график платежей. Компания может пойти навстречу клиенту и подстроить график под сезонность бизнеса. Кроме того, возможны отсрочки платежей в сложных финансовых ситуациях;

- лизинговые компании не требуют ни залога, ни поручителей, ни других способов обеспечения сделки;

- не нужно платить налог на имущество, потому что предмет сделки не находится в собственности клиента.

Лизинг по сравнению с арендой: чем отличается и что выгодней

Основное отличие: машину в лизинге можно выкупить в конце действия аренды. При стандартных арендных отношениях сделать это нельзя.

Еще одно отличие состоит в том, что лизинг не может предложить физическое лицо, только юридическое. А точнее – лизинговая компания, у которой есть право на соответствующую деятельность. Имущество в аренду может предложить как физическое, так и юридическое лицо.

Важное преимущество лизинга – налоговые льготы. Есть и еще одно. Компании, предоставляющие оборудование, могут предложить товары только из наличия. Если нужно какое-то специфическое, то компания не сможет удовлетворить запрос. Абсолютно другая ситуация с лизингом. Компания может купить именно то, что нужно клиенту.

Но есть плюс и у аренды – процесс оформления проходит гораздо быстрее. Не нужно подтверждать платежеспособность, предоставлять поручительство или залог.

Лизинг для физ.лиц — выгодная ли это история?

Покупка автомобиля – это серьезный шаг для каждого автолюбителя. Все мечтают купить авто на максимально выгодных условиях, в особенности, если нет возможности единовременно внести полную сумму.

До недавнего времени единственной возможностью для физлица купить машину, оплатив лишь часть ее стоимости, был банковский кредит. Но с недавнего времени россиянам доступен еще один вариант приобретения авто – это лизинг.

На сегодняшний день услугами лизинга пользуются в основном компании, а физическим лицам привычнее брать автомобиль в кредит. Но есть и те, кому важнее пользоваться автомобилем более высокого класса за меньшее количество денег. Например, по итогам 2016 года около 30% автомобилей Porsche было продано именно в лизинг.

Разберем более детально все плюсы и минусы лизинга для физических лиц и сравним его с кредитом.

Что такое лизинг?

Само слово «лизинг» пришло к нам из английского языка, это производное от слова «to lease», означающее «сдавать в аренду». И покупка имущества в лизинг как раз подразумевает долгосрочную аренду транспортного средства, оборудования и прочих активов с возможностью выкупа по окончании срока арендного договора.

Возможность купить автомобиль в лизинг у обычного россиянина появилась сравнительно недавно – в 2011 года. Именно тогда были внесены соответствующие поправки в российское лизинговое законодательство.

Виды лизинга

Существует две основных разновидности лизинга, которые применимы для сделок с физическими лицами:

* финансовый (выкупной)– с выкупом транспортного средства по окончании договора. Лизинговая компания приобретает автомобиль у поставщика и передает во владение конечному пользователю. По окончании срока пользования автомобиль переходит во владение конечного пользователя.

* оперативный (возвратный) – без выкупа (долгосрочная аренда). В нашей стране мало распространен. По окончании действия лизингового договора автомобиль возвращается в собственность лизинговой компании.

В обоих случаях на период действия лизингового договора автомобиль находится в собственности компании-лизингодателя, а клиент пользуется им по доверенности.

На данный момент правила регулируют все формальности формирования доверенности: документ выдается лизинговой компанией автовладельцу и действует в течение всего периода погашения долга. Доверенность на автомобиль считается неотъемлемым приложением к договору.

Договор лизинга может заключаться на разные сроки, обычно это 12, 24, 36 или 48 месяцев. Остаточная сумма, по которой производится выкуп транспортного средства, определяется индивидуально в каждом конкретном случае. Она зависит от марки и модели авто, его состояния, срока договора и прочих факторов. Обычно в нее включены следующие составляющие:

- амортизация автомобиля за период;

- процентные средства;

- комиссия лизинговой компании;

- сама стоимость автомобиля;

- дополнительные факторы вроде суммы страховки имущества.

Лизинг или кредит – что выгоднее?

Для физлица приобретение автомобиля по схеме лизинга имеет некоторые преимущества перед кредитованием, к которым можно отнести более быстрое рассмотрение заявки (например, Сбербанк обещает выдать решение по лизинговому займу в течение 8 часов), невысокий первоначальный взнос (некоторые компании предлагают оформить договор лизинга под залоговые 10%, например, такие ставки предлагают «Балтийский лизинг», и ВТБ-лизинг), и более низкие ежемесячные выплаты по договору.

Кроме того, действуют специальные государственные программы поддержки российских автопроизводителей, по которым можно приобрести авто отечественного производства со скидкой от 10%.

В отличие от программ автокредитования, все регистрационные действия с автомобилем осуществляет лизингодатель, владельцу не придется тратить деньги, силы и время на общение с соответствующими органами. При покупке в кредит вам предстоит самостоятельно оплатить регистрацию авто в органах ГИБДД.

Лизинговые программы предоставляют более широкий выбор вариантов по окончанию срока действия договоров. Владелец имеет возможность выкупить автомобиль, став его полноправным владельцем, обменять его на новое, вернув б/у лизингодателю, продлить договор лизинга. В то же время после окончания срока действия кредитного договора никаких вариантов у автовладельца нет. У него остается подержанное авто, которое он должен продать самостоятельно, если есть желание купить новую машину.

Однако, оформляя автомобиль в лизинг, физлицо должно осознавать риски, связанные с данным видом кредитования: при разорении лизинговой компании, помимо потерянного автовладелец теряет и денежные средства, внесенные за автомобиль.

Также огромным минусом лизингового рынка в России до сих пор является малое количество программ для физических лиц. Большинство выгодных ставок до сих пор доступны только юридическим лицам либо ИП.

Покупка автомобиля в лизинг предоставляет физлицу некоторые преимущества. Однако есть и существенный минус, связанный с риском лишиться автомобиля в случае просрочки.

Мы решили на примере покупки нового Kia Sportage рассчитать, во сколько он нам обойдется в кредит и в лизинг.

KIA Sportage в кредит

Допустим, мы планируем приобрести двухлитровый Kia Sportage с передним приводом в обычной комплектации Classic “Теплые опции” . Его стоимость будет составлять 1 409 900 без скидки за наличный расчет. Но мы планируем приобрести автомобиль в кредит. Поэтому для нас распространяется прямая скидка от производителя в размере 30 000 руб и скидка в 18 000 руб. при оформлении кредита. Получается Sportage нам предлагают за 1 362 000 руб. Мы готовы внести первоначальный взнос в размере 362 000 руб. На что нам рассчитывать в таком случае? Партнер официального дилера Favorit Motors Kia Банк “СЕТЕЛЕМ” предоставил следующие не очень привлекательные условия: при первоначальном взносе в 26% ( 362 000 руб) сроком в 2 года, процентная ставка получилась — 16,6 %. А ежемесячный платеж — 52 000 руб. Переплатить придется — 195 000 руб. Если растянуть кредит на 3 года, процентная ставка будет такая же -16,6 %, ежемесячный платеж — 38 000 руб. Но переплата увеличиться в 300 000 руб.

Kia Sportage в лизинг

Нас смутил большой ежемесячный платеж, поэтому мы обратились к лизинговому партнеру Kia. Выбрали “ Мэйджор Лизинг”.

У нас практически такой же первоначальный взнос — 360 000 руб. Рассчитываем возвратный лизинг сроком на 2 года (24 месяца) . Ежемесячный платеж составит 26 644 руб. Итого сумма выплат составит — 639 472 руб. Прибавляем наш первоначальный взнос и получаем 1 001 472 руб. В случае, если мы захотим все-таки выкупить ТС, то нам придется заплатить еще 681 000 руб. Таким образом, переплата будет космической — 319 000 руб.

Возвратный лизинг с таким же первоначальным взносом ( 360 000 руб.) сроком на 3 года (36 месяцев) ежемесячно будет обходится нам в 21 531 руб. Итого сумма выплат будет в размере — 775 151 руб. Добавляем наши 360 000 рублей. Итого: 1 137 151 руб. Если предстоит выкупать автомобиль, то придется доплатить еще — 681 000 руб. Переплата будет тоже заоблачной…

Посмотрим, как дела обстоят с выкупным лизингом сроком на 2 года. У нас все тот же первоначальный взнос — 360 000 руб. Нам ежемесячно придется вносить — 50 706 руб. Получается, что выплатим мы — 1 216 944 руб и вспомним про первоначальный взнос ( 360 000 руб). Зато уедем уже теперь на своем собственном Kia Sportage за 1 578 944 руб., переплатив банку 216 000 руб.

Если нас угораздит ввязаться в выкупной лизинг сроком на 3 года, к чему стоит приготовиться? К тому, что опять придется отдать свои кровные 360 000 руб. (первоначальный взнос) и на протяжении 36 месяцев выплачивать каждый месяц 36 305 руб. По прошествии трех лет в общей сложности общая сумма выплат составит 1 306 992 руб. Прибавляем первоначальный взнос и получаем сумму в размере — 1 668 992 руб. Таким образом, переплата будет 306 992 руб.

Отметим, что в случае, если первоначальный взнос составляет до 40%, то необходимо предоставить следующий пакет документов: паспорт, водительское удостоверение, справку о доходах и копию трудовой книжки и заполненная анкета. Договор рассматривается банком до 3 рабочих дней. Годовой налог, ТО — это все не входит в стоимость лизинга. При желании эти, расходы можно, конечно, занести в тело кредита, но дешевле будет самому оплатить этот налог.

На данном примере мы убедились, что нет никаких явных преимуществ у лизинга перед кредитом. За исключением того, что ежемесячный платеж в случае с лизингом немного меньше. И да, Kia Sportage нам зарегистрируют.

Тем не менее, эксперты позитивно оценивают перспективы развития лизинга для физлиц в России. Так, компания autospot.ru отмечает положительную динамику: “Еще два года назад у нас не было продаж по лизинговой программе, только за наличный расчет или автокредит. В этом году мы наблюдаем значительный рост. Ежемесячно через нас продается около 20 автомобилей в лизинг для физических лиц”. Отмечает директор по маркетингу Дмитрий Рыбальченко.

Немного статистики

В мировой практике лизинг является одним из основных каналов сбыта автомобилей для физических лиц. К примеру, в США и Центральной Европе около 30% общего рынка лизинга составляет именно лизинг для физических лиц.

У российских автолюбителей покупка автомобилей в лизинг пока не пользуется популярностью, по такой схеме приобретают авто около 3% россиян. Одна из основных причин – неосведомленность населения о возможности покупки авто в лизинг. По данным Национального агентства финансовых исследований, всего 14% россиян знают о том, что автомобиль можно приобрести в лизинг. А свыше половины из тех, кто принял участие в опросе, вообще никогда не слышали о том, что такая услуга доступна и физическим лицам. И это неудивительно, ведь услуги лизинга для физлиц предлагаются практически только в Москве и Санкт-Петербурге.

К тому же на сегодняшний день существует и еще одна возможность приобрести автомобиль — оформить кредит с остаточным платежом. Однако для большей части потенциальных клиентов этот шанс практически ничем не отличим от традиционного лизингового соглашения.

Еще одна причина низкого спроса на услуги лизинга – отсутствие культуры аренды автомобилей. Многих автолюбителей смущает тот факт, что владельцем автомобиля является лизинговая компания. Для российского потребителя важно обладание машиной, поэтому многие предпочитают приобретать автомобили в кредит, а не по схеме лизинга.

Какие банки в России работают с лизингом и в чем его смысл?

Банки

Чтобы обновить транспортные средства на предприятии, понадобиться подготовить крупные финансовые вложения. Начинающие предприятия не могут позволить такие траты, поэтому оформляют ТС в лизинг. Это эффективное решение поставленной задачи, пользующееся большой популярностью на территории РФ и других странах мира.

Понятие лизинга, экономический смысл

Что такое лизинг и как его получить? Он сочетает в себе аренду под кредит с участием третьего заинтересованного лица — компании, занимающейся лизингом. Она приобретает у продавца объект заключения договора и передает в пользование лизингополучателю.

Последний, обязан вносить ежемесячные платежи за аренду и в счет погашения кредитных обязательств. По завершению договора, общая сумма задолженности возвращается компании, либо лизингополучатель может приобрести транспортное средство, выплатив остаток.

Какая суть лизинга? Экономический смысл его заключается в следующем:

- После продажи товара, продавец получает денежные средства и не несет риски

- Выгода лезингодателя заключается в подорожании имущественного объекта. Сумма включается в ежемесячный платеж

- Имущество лизингополучателем достается на максимально выгодных условиях, сравнивая с банковскими предложениями. За ним остается право отказаться от сделки, если состояние бизнеса меняется. Компания, приобретающая технику в лизинг, экономит денежные средства на оплате налоговых обязательств.

При окончании действия договора размер цены на выкуп снижается, что становится под силу многим организациям. Это обусловлено амортизацией счетов, где ежегодно списывается часть активов.

Виды и какое имущество можно взять в лизинг?

В зависимости от вида заключенного договора, принять выделять три вида лизинга:

- Финансовый. Лизингодатель выступает в качестве финансового посредника. Его участие в любой сделке — это формальность. Имущество напрямую передается от продавца к получателю лизинга. К концу срока действия договора, остается небольшой размер к выплате.

При заключении договора, лизинговыми организациями прописывается условие об обязательном принятии имущественного объекта, если лизингополучателем осуществляется возврат.

- Операционный. Договор заключается на непродолжительный срок. Лизингодатель выступает в качестве ключевого звена в сделке. Он берет на себя всю ответственность: организация лизингового имущества, его транспортировка, обслуживание и проведение ремонтных работ.

Зачастую используется в работе с крупными производствами автомобилей. Покупатель может оформить в лизинг новую модель, пользоваться на протяжении 2–3 лет, а затем заключить договор на более современную машину.

- Возвратный. Считается самым специфичным лизинговым продуктом. В качестве одного лица выступает лизингодатель и продавец. По факту, данная сделка заключается оформлением кредитного договора с участием залогового имущества. Несмотря на передачу имущества в пользование, по факту право пользования не меняется. Организация может осуществить продажу, а затем оформить его в лизинг, получая денежные средства на развитие предприятия.

Но подобные сделки больше всего подвержены коррупции. С точки зрения налоговой службы, подобные проекты являются самыми привлекательными.

В лизинг можно оформить технического оборудование, легковые или грузовые автомобили, недвижимые объекты, водные или железнодорожные ТС.

Стороны сделки

При заключении лизингового договора, принимают участие следующие стороны:

- Продавец в виде ИП или юридического лица, занимающийся продажей оборудования. При заключении договора КП (купли-продажи), предмет сделки передается в пользование получателя.

- Компания, предоставляющая услуги по лизингу, именуется лизингодателем. Статус оформления как юридическое лицо или ИП. В данном качестве выступают банковские организации или иная структура, обладающая достаточным финансовым капиталом для приобретения дорогостоящего оборудования

- Лизингополучатель. В данном качестве может выступать юридическое лицо или ИП, нуждающееся в оборудовании, транспортном средстве или недвижимом объекте лизинга.

Существуют ситуации, когда лизингодатель и продавец является одним лицом. Сделка заключается между двумя сторонами.

Основные этапы лизинговой сделки

Процесс заключения сделки разделяют на несколько этапов:

- Выбор лизинговой компании для сотрудничества. Можно воспользоваться сторонними ресурсами для ознакомления с рейтингом компаний по степени надежности и выгоды сотрудничества

- Анализ предложений, поступающих от компаний. Важно обратить внимание на следующие аспекты: размер аванса, сумма, которую необходимо оплачивать ежемесячно, размер переплаты, составление графика платежей и срок оформления договора, при каких условиях происходит расторжение

- Составление договора. Потребуется собрать пакет документов: предоставление финансовой отчетности предприятия, заявление на оформление, счет-выписку, страховой полис предмета заключения договора. В зависимости от компании, пакет документов может быть изменен.

- Оплата первого платежа. На практике размер первоначального взноса составляет минимум 5%. На рынке средние показатели составляют 20–30%. Далее покупатель имеет право пользоваться имуществом.

- Эксплуатация до завершения договора. Лизинговое имущество используется строго в порядке, определенном условиями договорных отношений (ежегодное прохождение ТО, своевременное внесение платежей).

Как работает лизинг, пример

Для понимания рабочего процессе лизинга, можно привести следующий пример: организация по производству мебели решила расширить производство, увеличить штат сотрудников и открыть дополнительный офис. После анализа предложений, выбрана компания для сотрудничества и заключения договора на лизинг.

При учете требований клиенты, предложение было сформировано следующим образом:

Общая цена за все составляющие была оглашена в размере 2 000 000 рублей. По завершению договора, на лизинговом счету заказчика остается 0 по остаткам стоимости.

Способы оплаты

В зависимости от договорных обязательств, система платежей имеет три вида:

- Регрессия. В первые месяцы придется оплачивать большие по размеру взносы, но по мере выплаты их размер уменьшается. Основным достоинством является снижение процентной ставки

- Аннуитетный. Взносы обеспечиваются равными частями. Считается самым дорогим способом, поскольку погашение денежных средств по процентам полностью обеспечиваются первыми взносами

- Сезонный. Актуален для специфических видов деятельности, например, сельского хозяйства. На пике сезона размер платежей увеличивается, а в период снижения прибыли — уменьшаются.

Некоторые банки разрабатывают индивидуальный условия сотрудничества с организациями.

Отличия от аренды

Большинство начинающих бизнесменов не могут отличить лизинг и аренду в связи со многими совпадениями в работе системы. Существует ряд отличий в проведении бизнес-схемы:

Что выгоднее кредит или лизинг?

Единственного ответа не существует. Все зависит от ситуации, при которой выгоднее оформить лизинг или обратиться за кредитом. Для реализации бизнес-целей, оправдано оформлять именно егог. Главное, при анализе любого предложения, посчитать размер переплаты и процентную ставку.

Можно привести следующий пример, если необходимо оформить ссуду для физического лица:

| Критерий | Кредит | Лизинг |

| Срок заключения договора | 2 года | |

| Первоначальная взнос | 20% | |

| Ставка по процентам, в % | 14 | 16,5 |

| Размер платежа в месяц | 38500 | 42500 |

| Размер переплаты | 127000 | 155000 |

Важно принять во внимание, что для физических лиц, зачастую лизинг оказывается неактуальным. Это услуга рассчитана для ИП и юридических лиц, где размер переплаты будет на порядок ниже, чем в выше указанном примере.

10 банков работающих с лизингом

Высоким рейтингом среди лизинговых компаний, обладают следующие организации:

У каждой компании существуют свои условия для оформления, с которыми можно ознакомиться на официальном сайте, либо обратившись в отделение.

Рекомендуем прочитать: проблемы Приватбанка в России и Украине.

Qiwi предупреждает о нависшей над ней угрозе от США. Информацию смотрите здесь.

Страхование жизни — http://creditbery.ru/insurance/life/strakhovanie-zhizni-na-dozhitie.html

Налогообложение

На основании НК ст 264, налоги для лизингополучателя относят к категории прочих расходов. От размера платежа зависит размер налога: чем он выше, тем меньше оплата налога на прибыль. Также действующим законодательством разрешено получение возмещения от НДС.

Налог на транспорт оплачивает участник процесса, который оформлял ТС в ГИБДД и осуществлял постановку на учет.

Источник https://bankiros.ru/wiki/term/cto-takoe-lizing

Источник https://www.drive2.ru/o/b/475037677662503742/

Источник https://creditbery.ru/bank/banki-lizing.html