«Вторичка» покатилась с ценовой горки: когда лучше продавать и покупать квартиры

Вторичный рынок жилья, который не «подпитывается» льготной ипотекой от государства и застройщиков, вошел, возможно, в поворотный момент. Пока «первичка» частично восстанавливается от весеннего шока, «вторичка» теряет покупателей.

Екатерина Максимова

Эксперты утверждают, что на фоне рухнувшего спроса стоимость «бэушных» квадратных метров начнет заметно снижаться. На конец текущего года и на весь 2023 год у них особый прогноз.

Первичка против вторички

Стоимость «первички» и традиционно более дорогой «вторички» почти сравнялась. А в некоторых городах готовое жилье уже стоит дешевле новостроя. Один из собеседников «НИ» назвал такой перекос «уродливой моделью рынка», но данный тренд дружно подтверждают все опрошенные эксперты.

Президент Российской гильдии риэлторов Ирина Зырянова уточняет, что особняком пока еще держится рынок недвижимости Москвы и Санкт-Петербурга, но и там ситуация начинает меняться.

«В обеих столицах огромные миграционные потоки и, соответственно, инвестиционная составляющая покупки тоже выше, чем в регионах. Правда, в последнее время аналитики отмечают, что по отдельным административным округам в Москве средние цены «первички» уже сравниваются со «вторичной» и даже становятся выше. Так что какой-то перелом в ценах между рынками и в Москве начинает наблюдаться», — уточняет глава Российской гильдии риэлторов.

Управляющий партнёр компании «Метриум» Надежда Коркка подтверждает, что для московского рынка это новое явление, которое начнёт ослабевать только в том случае, если изменится экономическая конъюнктура. «Если вырастет платежеспособность населения, существенно сократится предложение или появятся стимулирующие меры для покупки квартир на «вторичке», к примеру, льготная ипотека», — считает Надежда Коркка.

Пузырь надулся…

Новый тренд отчасти связан с тем, что на рынке недвижимости в целом сложились аномальные цены. В 2020-2021 годах ценовой «пузырь» быстро надувался за счет льготной ипотеки и низких ставок по кредитам. Ранней весной 2022 года, но уже из-за паники, недвижимость, как «вторичка», так и «первичка», продолжала усиленно и необоснованно дорожать.

По оценке специалистов IRN.Ru, минувшей весной индекс стоимости жилья на волне ажиотажа только в «старой» Москве увеличился на 7,3%, на 2,9% в Новой Москве и на 6,3% в Подмосковье. В некоторых сегментах повышение от прошлогоднего ценника достигало 10%.

… но спрос рухнул

Эксперты RN.Ru подсчитали, что с апреля спрос на квартиры в Москве сократился на 38% по сравнению с мартом и на 34% относительно апреля прошлого года. Аналитик агентства недвижимости «Новосел» Сергей Меньшенин также отметил, что спрос в кризис на «вторичку», если сравнивать с 2021 годом, сократился на 30-40%.

После апрельского-майского «дна», когда рынок недвижимости просто встал, цены на вторичном рынке жилья начали не значительно, но снижаться — в диапазоне 0,5-3%.

По данным сертифицированных аналитиков РГР, сейчас в большинстве крупнейших городов РФ цены на вторичном рынке прекратили снижение. Но и перестали расти. Средний ценник в регионах за исключением Москвы, Санкт-Петербурга и Сочи по-прежнему варьируется от 75 000 руб./кв. м до 135 000-140 000 руб/кв.м.

Ценопад неизбежен

Эксперты считают, что это временное затишье и цены на готовые квадратные метры будут вынужденно снижаться. «Цены улетели за последние два года. И улетели слишком сильно. И они должны откатиться в любом случае. «Пузырь» должен начать сдуваться», — считает Сергей Меньшенин. Эксперты RN.Ru полагают, что цены на жилье должны вернуться хотя бы к уровню начала 2022 года, то есть потерять 5-10%.

Ирина Зырянова добавляет, что рыночные цены на недвижимость сейчас ниже только в тех городах, где ещё присутствует достаточно большой объем предложений квартир советской эпохи строительства 60-80-х годов прошлого столетия. «На такие квартиры в последние 1,5 года цены не росли высокими темпами, как на современной вторичке или на рынке новостроек», — пояснила Зырянова.

Процесс ценопада, видимо, не будет стремительным, тем более на фоне текущих волнообразных всплесков на рынке.

Надежда Коркка отмечает, что рынок вторичного жилья после падения весной начал показывать признаки жизни. В июне 2022 года спрос вырос к маю на 15%, а в июле подрос ещё на 0,5%. «Да, куда больший прирост сделок мы отмечаем на первичном рынке. Здесь их число с мая по июль выросло на 69%, что существенно выше прироста на вторичном рынке за аналогичный период (+15,5%)», — пояснила эксперт.

Но при этом, обращают внимание специалисты, для продавцов квартир сейчас не лучший момент.

«С мая был совсем плохой период, но уже август был активным. Продавцы соглашались снижать стоимость квартир на 6-7% от рынка», — добавляет основатель АН «Московский квартал» Сергей Мологин.

«Да, покупатели много смотрят и ничего не покупают. Ждут, видимо, когда продавцы начнут соглашаться на дисконты», — добавляет Андрей Меньшенин.

Надежда Коркка с коллегами согласна: «Люди стали чаще оставлять заявки на подбор жилья и звонить по объявлениям. Однако корреляционная зависимость с числом совершённых сделок не наблюдается. Клиенты интересуются, но покупать пока не торопятся. За последний месяц мы видим лишь сдержанный рост числа сделок на «вторичке».

Осень и прогноз на 2023 год

Директор АН «Резиденция» Кирилл Казанцев считает, что за ближайшие месяцы рынок «вторички» вряд ли отыграется за период простоя. По его оценке, падение по числу сделок продолжится и может составить около 20%.

Сергей Мологин считает, что осень принесет всплеск, но потом наступит затишье. «До конца года можем наблюдать некоторую активность рынка. Все рассчитывают на увеличение по сделкам за счет коррекции ипотечной ставки — если Центробанк вновь понизить ключевую ставку. И за счет того, что люди, кто думал, что переждут постфевральские события и турбулентность, наконец поняли, что переждать не получится и вынужденно начнут решать свои вопросы. Продавцы станут более сговорчивы, покупатели какие-то появились. Инвесторы с рынка, конечно, ушли, остались те, кому надо решать жилищные вопросы», — объяснил Мологин.

Надежда Коркка тоже видит предпосылки для небольшого оживления на вторичном рынке этой осенью. «Экономическая обстановка постепенно выравнивается, потребность в жилье никуда не ушла, поэтому спрос продолжит умеренное восстановление. Этому способствуют достигшие приемлемых значений ипотечные ставки. Кроме того, сейчас на «вторичке» рынок покупателя: число предложений растет быстрее, чем спрос на выставленные лоты. Если никакие новые факторы не внесут свои коррективы, то продавцы продолжат понемногу снижать цены для стимулирования спроса», — отметила эксперт.

Некоторые участники рынка сошлись во мнении, что затем, в первой половине 2023 года, «вторичка», конечно, не впадет в кому, но вряд ли избежит периода глубокой стагнации. В одной точке сойдутся и дефицит предложений, и низкая покупательская активность. А дисконты от продавцов квартир эконом-класса (до 20 млн рублей) в зависимости от локации сохранятся на уровне 6-7% и даже могут уйти за 10%.

Более благоприятный прогноз специалисты озвучили только для второй половины 2023 года, когда за счет отложенного спроса рынок начнет шевелиться. Но, оговариваются эксперты, прогноз сработает только в том случае, если экономика страны не столкнется с очередными потрясениями.

Что изменилось на рынке недвижимости в августе 2022 года: исследование Домклик

Аналитический центр Домклик в своем регулярном отчете производит анализ изменений, которые произошли на рынке недвижимости в августе 2022. Эксперты рассмотрели ключевые характеристики рынка: спрос на ипотечное кредитование, востребованность льготных программ и различных типов недвижимости. Также проведена оценка стоимости квадратного метра и величины скидки, которую в среднем получает покупатель при оформлении сделки.

Спрос на ипотеку в августе 2022

Рис. 1. Топ-10 регионов РФ по количеству ипотечных сделок за август 2022 (все продукты). Белым показано количество сделок. Прирост количества сделок по отношению к июлю 2022 показан зеленым.

Восстановление рынка вторичной недвижимости продолжается, однако темп прироста количества сделок начал снижаться. Если в июле значение прироста общего количества сделок по всем регионам РФ составляло 58%, то в августе — 44%.

Максимальный прирост по количеству сделок по стране фиксируется преимущественно в небольших регионах: Магаданская область — 103,8%, Ивановская область — 88,1%, Республика Хакасия — 75,4%, Кабардино-Балкарская Республика — 73,4%, Читинская область — 72,1%. Стоит отметить, что Москва по сравнению с другими крупными регионами выделяется наименьшим приростом ипотечных сделок — 30,1%.

В целом, за последний месяц список регионов-лидеров по количеству выдач значительно не изменился. Как и в прошлом месяце, лидерами являются Москва (~4,8 тыс выданных ипотечных кредитов), Московская область (~4,7 тыс) и Санкт-Петербург (~3,3 тыс). Однако разрыв между Москвой и Московской областью существенно сократился: в июле разрыв составлял порядка 500 сделок (около 14% от общего количества сделок по Москве за июль), на конец августа — уже около 130 сделок (3% от количества сделок по Москве за август).

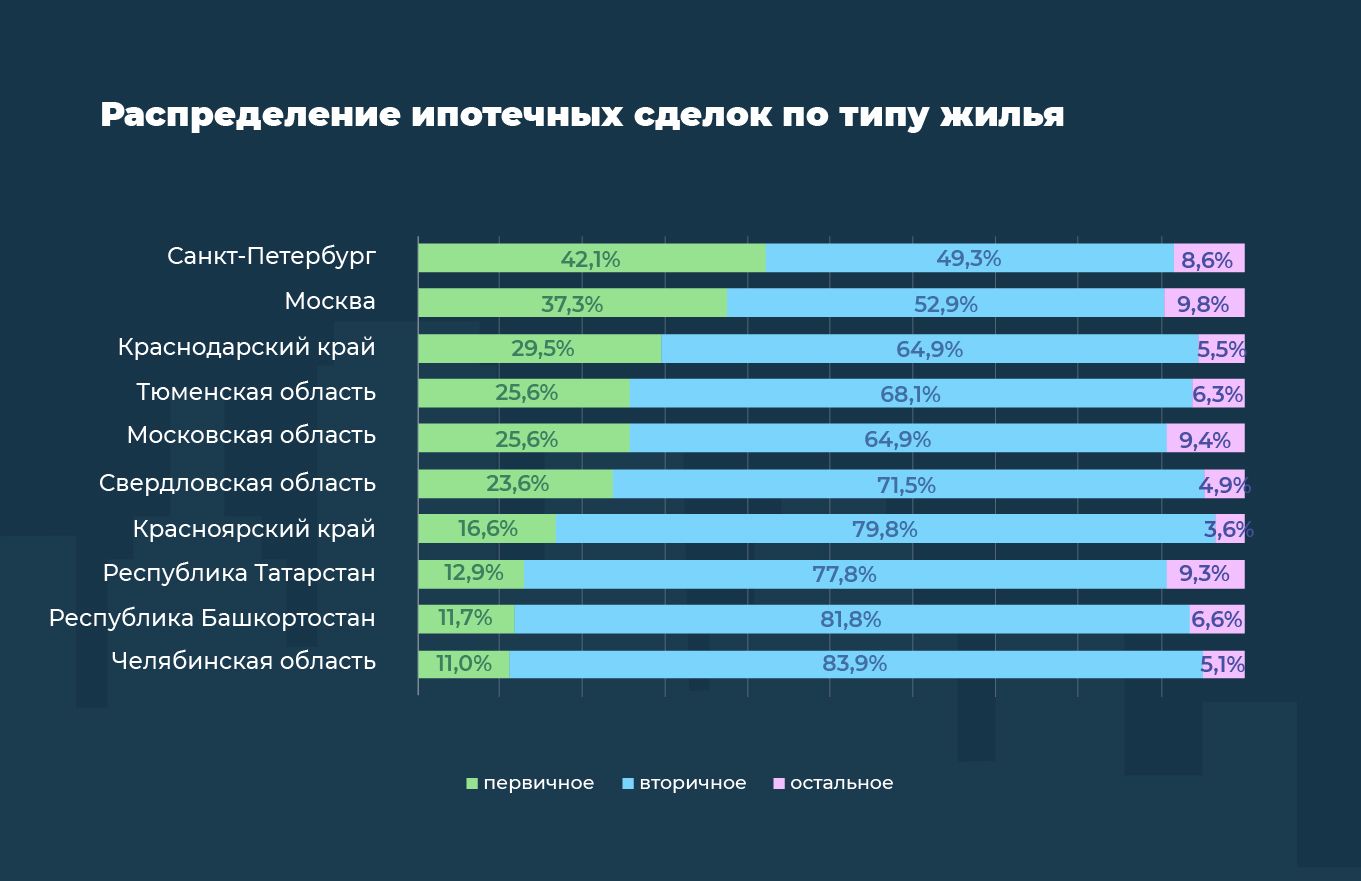

Рис. 2. Распределение ипотечных сделок по типу недвижимости для топ-10 регионов по количеству ипотечных сделок. Регионы отсортированы по доле сделок на первичном рынке, по убыванию.

Анализ сделок за август показывает, что вторичная недвижимость, несмотря на развитие льготных программ, востребована в большей степени, чем первичное жилье. Доля сделок на вторичном рынке по РФ составляет 73,3%, в то время как на первичном — 19,6%.

При этом распределения по типам недвижимости в Москве и Санкт-Петербурге отличаются от других крупных регионов: доля ипотечных сделок по приобретению квартир на вторичном рынке ниже, чем в других регионах, и составляет порядка 50%.

Причина повышенной популярности первичного жилья в Москве и Санкт-Петербурге может быть объяснена лучшей осведомленностью населения о существующих льготных программах, а также более широким распространением скидок от застройщиков. За год на столичном рынке средний размер скидок вырос в 2,5 раза, а дисконт, по данным газеты Коммерсант, на первичное жилье достигает 25%.

Привычные значения ипотечных ставок привели к тому, что темп роста вторичного рынка на сегодняшний день опережает темпы роста первичного. По данным за август, в среднем по России доля сделок по продаже вторичной недвижимости составляет около 73%, в то время как на первичном — около 20%. Возможное снижение ключевой ставки на ближайшем заседании Центробанка (16 сентября — прим. ред.) еще больше увеличит спрос на вторичное жилье и может вызвать более значительный рост цен на вторичном рынке, а также дальнейшее уменьшение величины торга.

Востребованность льготных ипотечных программ

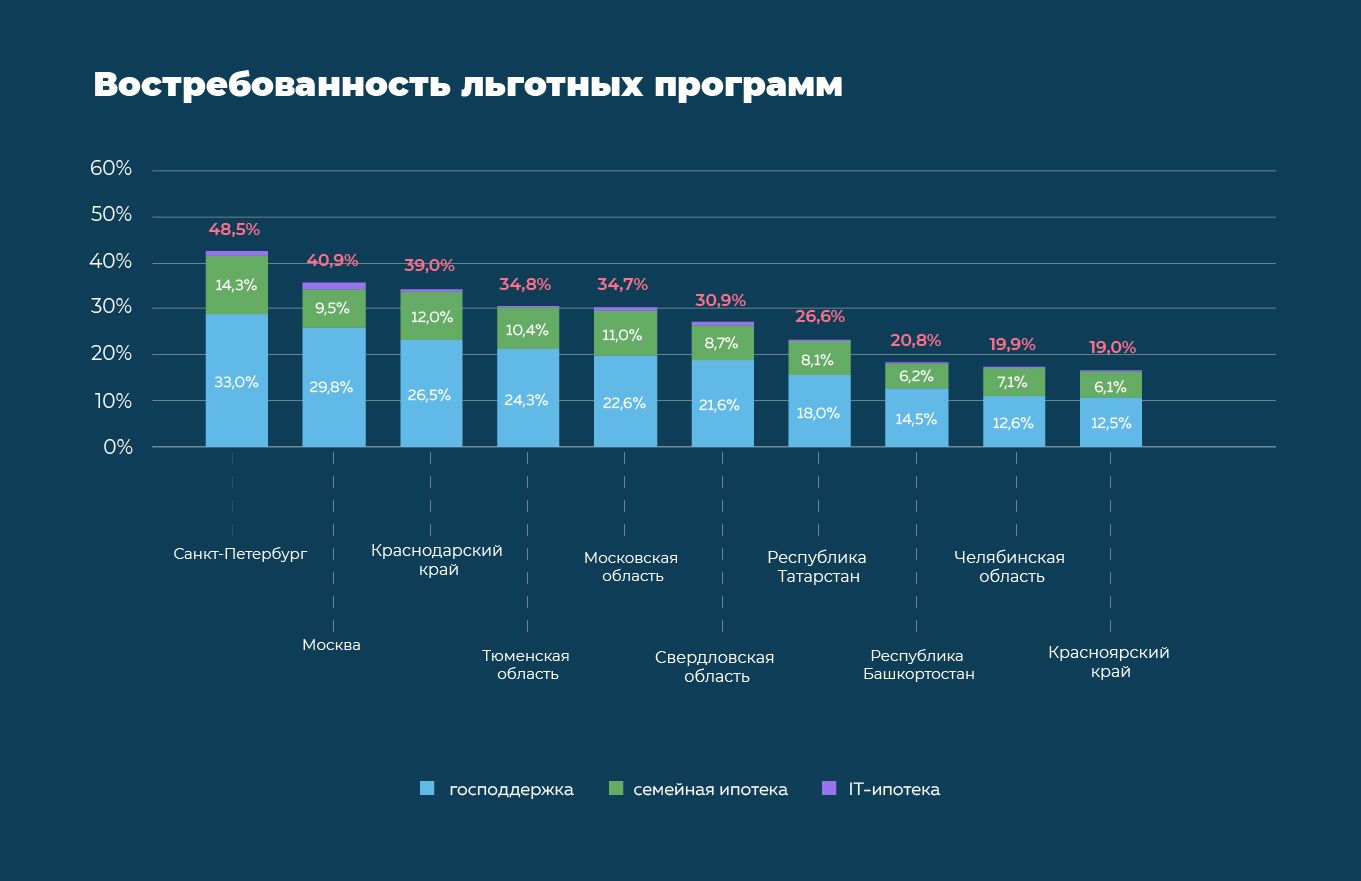

Рис. 3. Процент сделок по льготным программам для топ-10 регионов (суммарная доля показана красным). Господдержка (процент сделок показан голубым), Семейная ипотека (обозначен зеленым), IT-ипотека (обозначен фиолетовым). Данные отсортированы по суммарной доле сделок по указанным льготным программам.

Анализ ипотечных сделок за август показал, что востребованность льготных программ (Господдержка, Семейная ипотека, IT-ипотека) остается на высоком уровне. Доля сделок на льготных условиях по всем регионам около 25,5% (в июле — 26,3%). Максимальные значения доли льготной ипотеки, как и в прошлом месяце, достигаются в крупнейших регионах страны — Санкт-Петербурге (48,5%), Москве (40,9%), Краснодарском крае (39%).

Программа Господдержки по-прежнему является доминирующей по отношению к другим льготным программам. За последний месяц доля сделок по программе по отношению к общему количеству ипотечных сделок изменилась незначительно и остается достаточно высокой. По данным за август, процент сделок по программе по России составляет 17,3% (в июле — 16,9%). Лидерами по программе являются две столицы — Санкт-Петербург (33%) и Москва (29,8%).

Распределение сделок по регионам, заключенных по программе Семейная ипотека , за месяц существенно не поменялось, однако доля сделок по программе по отношению к общему количеству ипотечных сделок уменьшилась и теперь составляет 7,6% (в прошлом месяце — 8,7%). Как и в случае программы Господдержки, лидирующую позицию занимает Санкт-Петербург: доля сделок 14,3%.

Доля сделок по программе IT-ипотеки в общем количестве сделок по стране составляет 0,5% (в прошлом месяце — 0,7%).

Стоимость квадратного метра на вторичном рынке

Рис. 4. Вторичный рынок. Средняя стоимость квадратного метра по ипотечным сделкам (обозначена голубым столбцом) и по соответствующим объявлениям на момент начала сделки (обозначена зеленым). Изменение стоимости квадратного метра по отношению к стоимости в июле 2022 обозначено цифрами над столбцами (положительное изменение — зеленым, отрицательное — красным).

Согласно данным о заключенных сделках, цена вторичной недвижимости в России продолжает расти: среднее взвешенное значение прироста стоимости квадратного метра по всем регионам РФ в августе составило 3,6% (в июле — 3,5%). В качестве веса региона было принято количество ипотечных сделок за месяц.

Наибольший прирост стоимости квадратного метра зафиксирован в Республике Алтай, Севастополе, Карачаево-Черкесской Республике. Сильнее всего стоимость снизилась в Чукотском и Ненецком автономных округах, а также в Чеченской Республике.

Если рассматривать регионы-лидеры по количеству выданных ипотечных кредитов, то значительнее всего цены выросли в Свердловской области (рост цены по сделкам за кв. м составил +17%), в Республике Татарстан (+6%) и в Республике Башкортостан (+4,4%). Москва выделяется отрицательным приростом по цене -0,5%.

Какую скидку получает покупатель в процессе сделки

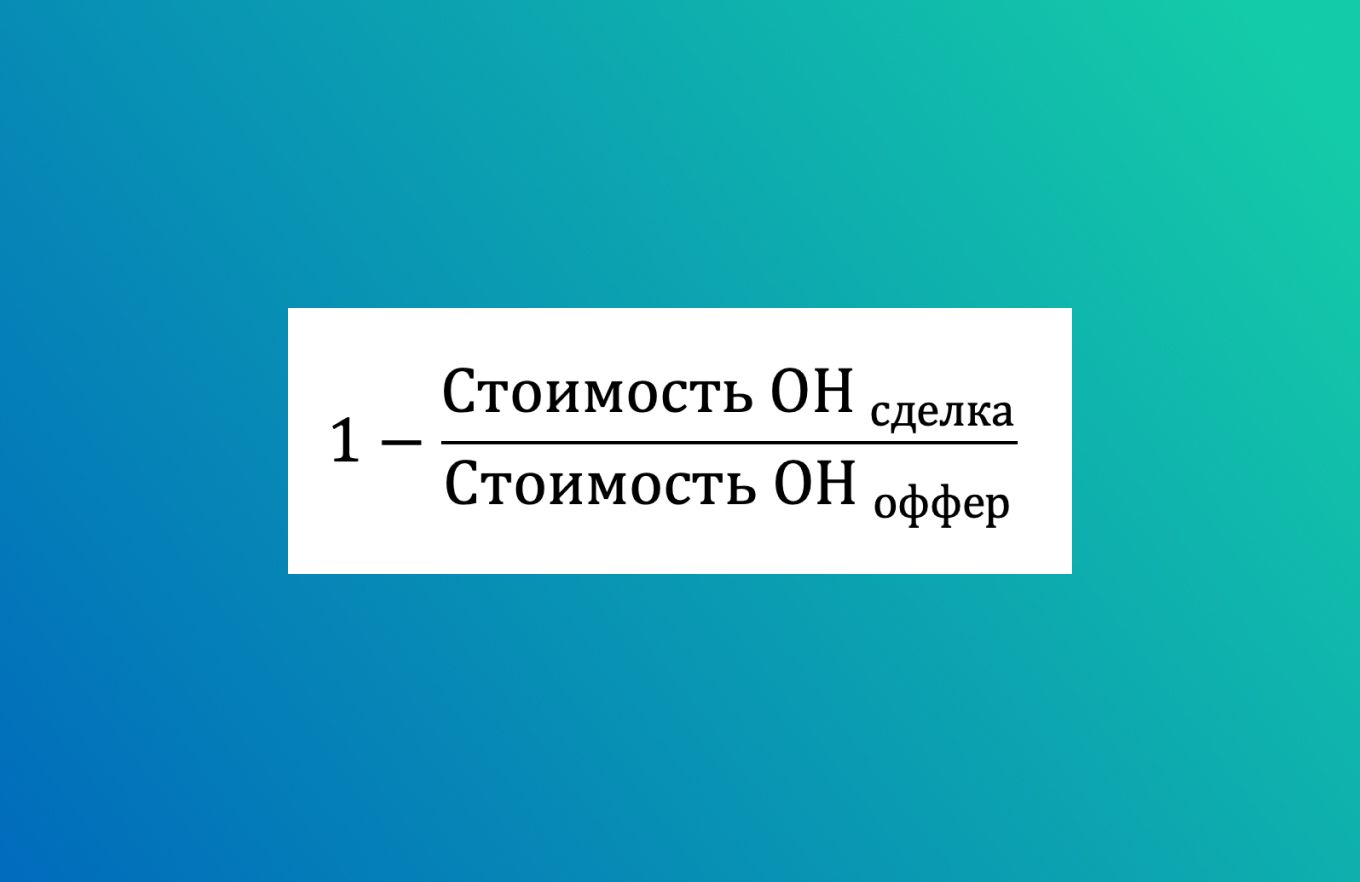

Величина скидки рассчитывалась как разница между стоимостью объекта недвижимости, на который оформляется ипотека, и стоимостью, указанной в соответствующем объявлении по формуле ниже.

- Стоимость ОНсделка — стоимость квартиры на момент заключения сделки

- Стоимость ОНоффер — стоимость квартиры в объявлении

Полученное значение усреднялось по всем проданным вторичным квартирам в соответствующем регионе. Параметр отражает, насколько продавцы в среднем снижают стоимость при заключении сделки или насколько они готовы идти на уступки. Чем больше значение данного параметра, тем больше выгода покупателя.

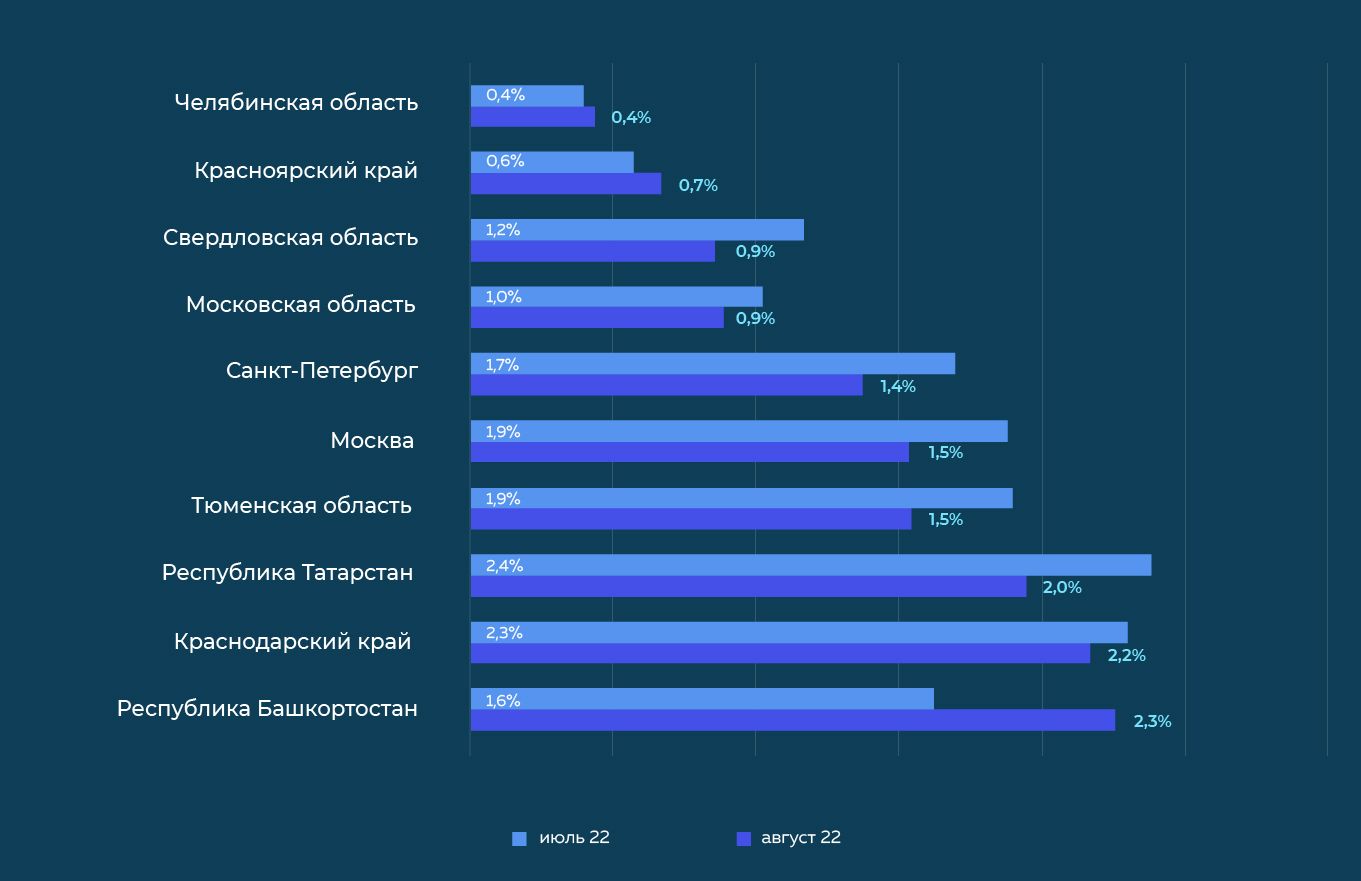

Рис. 5. Разница в стоимости вторичной квартиры по сделкам и по соответствующему объявлению для топ-10 регионов по количеству ипотечных сделок. Приведены данные за июль (обозначено голубым) и за август (обозначено синим). Данные отсортированы по величине изменения стоимости в августе 2022.

Наибольшие значения скидок по РФ зафиксированы в небольших регионах, таких как Республика Северная Осетия — Алания (5,7%), Республика Адыгея (4,4%), Республика Дагестан (4,4%).

Среди регионов-лидеров по количеству ипотечных сделок наибольшие скидки предлагаются продавцами вторичной недвижимости из Республики Башкортостан (2,3%), Краснодарского края (2,2%), Республики Татарстан (2%). В меньшей степени на уступки идут продавцы из Челябинской области (0,4%), Красноярского края (0,7%), Свердловской области (0,9%).

Из графика видно, что наибольшие изменения в поведении продавцов произошли в Республике Башкортостан. В июле покупатель в процессе сделки в среднем мог выиграть 1,6%, в августе средняя величина скидки составила 2,3%. Это значит, что продавцы чувствуют себя менее уверенно и чаще идут на уступки.

Однако в большинстве крупнейших регионов на графике величина торга при покупке вторичной недвижимости уменьшилась в среднем на 0,3%. К таким регионам относятся Свердловская область, Московская область, Санкт-Петербург, Москва, Тюменская область, Республика Татарстан, Краснодарский край. Это значит, что продавцы вторичной недвижимости почувствовали восстановление спроса и стали вести себя более уверенно.

Резкие движения недвижимости: как рынок перенес прежние кризисы и чего ждать сейчас

По данным ВЦИОМ, две трети россиян считают покупку недвижимости лучшим способом вложения денег. При этом нынешний кризис застал многих врасплох: люди не понимают, как сохранить сбережения и что будет с ценами на квартиры. Циан.Журнал вспомнил, как на рынке недвижимости отражались экономические неурядицы прошлых лет.

Кризис 1998 года

По воспоминаниям экспертов, в результате первого за постсоветскую историю России кризиса особенно пострадала банковская система, но досталось и прочему бизнесу.

К тому времени банки и многие другие предприятия получили сравнительно дешевые и «длинные» зарубежные кредиты, и у страны вырос внешний долг. Одновременно с этим страну настиг кризис ликвидности, связанный с обвалом азиатских экономик в 1997-м. Третьим слагаемым краха стали низкие мировые цены на ископаемое сырье, четвертым — собственные просчеты правительства, которое фактически создало в России государственную «пирамиду» краткосрочных облигаций (ГКО).

В итоге у страны попросту не хватило денег, чтобы ответить по всем своим обязательствам. На фоне общемировой финансовой нестабильности иностранные банки перестали кредитовать российских заемщиков и реструктуризировали долги отечественных компаний, в том числе застройщиков. 17 августа правительство и Центробанк объявили о заморозке зарубежных выплат и техническом дефолте по ГКО. Это был первый в истории случай, когда страна не смогла выплатить внутренний долг в национальной валюте.

Итогом этого стал масштабный кризис внутри страны, который ударил и по рынку недвижимости. В августе-сентябре 1998 года на нем не осталось желающих брать подорожавшие кредиты, а немногие существовавшие девелоперские проекты приостановились. В те времена рынок первичной недвижимости в нашей стране только начинал формироваться: появились первые жилые комплексы, преимущественно массового сегмента, которые возводились в новых районах Москвы — Митино и Бутово.

Поэтому основной удар на себя приняла «вторичка». На протяжении двух лет, с августа 1998-го по июнь 2000-го, среднее падение в долларовом эквиваленте составило 30%: от $1000 до $700 за квадратный метр.

В пересчете на условные единицы цена «квадрата» в Москве за первые полгода снизилась на 25–30%. Затем расценки упали еще на 10–12%.

С конца 1990-х стоимость московского жилья на «вторичке» фиксировалась именно в долларах. Американская валюта фигурировала в объявлениях СМИ, покупатели и продавцы рассчитывались через банковскую ячейку. В новостройках цену тоже могли зафиксировать в условных единицах, привязанных к курсу доллара.

В 1998 году однокомнатная квартира в панельном доме стоила $25–30 тыс., а через год после начала кризиса за $35–40 тыс. можно было купить уже трехкомнатную квартиру.

Категорию недвижимости в первую очередь определяли местоположением, соседями и уровнем евроремонта. К бизнес-классу относили монолитно-кирпичные дома точечной застройки, расположенные в обжитом районе Москвы и с небольшим числом соседей.

«Во время кризиса стандартная однокомнатная квартира продавалась около полугода. Цену снижали каждую неделю. Информацию о жилье тогда в основном распространяли через газету „Из рук в руки“. Необходимо было положить рукописное объявление в ящик или выслать по почте, и примерно через пару недель его публиковали в газете. Иногда цена не успевала за ситуацией на рынке, и размещенное объявление становилось неактуальным», — вспоминает управляющий партнер девелоперской компании Touch Сергей Шиферсон.

Примечательно, что в июле 1998 года, всего за месяц до дефолта, в России приняли закон «Об ипотеке». Жилищные займы стало выдавать АО АИЖК (ныне АО «Дом.рф» — Ред.) и некоторые коммерческие банки.

Кризис 2008 года

Спустя 10 лет после кризиса 1998-го страну постиг новый финансовый обвал. К этому же времени цены на московские квартиры подошли к историческому максимуму.

Если предыдущий коллапс был вызван огромным госдолгом и крахом рынка краткосрочных гособлигаций, то в 2008 году сложности в России начались из-за ипотечного кризиса в США и одновременного резкого падения цен на сырье. Средняя стоимость нефти в это время снизилась со $120 до $55–60 за баррель.

Особенностью экономического кризиса 2008 года стало то, что во время него упала ликвидность даже такого страховочного актива, как недвижимость, и никто не понимал, что с этим делать.

В результате возник перелом кредитной системы, начались массовые неплатежи и остановки строек.

«Ключевые девелоперы перестали рассчитывать на западных инвесторов, которые в основном ушли с внешних рынков решать проблемы на домашних. Российский рынок восстанавливался около двух лет за счет собственных капиталов и ресурсов», — вспоминает председатель правления инвестиционно-девелоперского холдинга ХК «Сити 78» Руслан Гайсин.

У потребителей резко сократились доходы. На фоне этого застройщики стали оптимизировать квартирографию. Так на первичном рынке появилась новая классификация недвижимости: теперь проекты ранжировались по уровню цен, средней площади лотов и качественным характеристикам.

К 2008 году рынок первичного жилья в России был уже достаточно развит, поэтому коллапса здесь не наблюдалось. Цены упали на 10–15%.

Покупателям в те времена уже была доступна ипотека как для приобретения новостроек, так и для вторичного жилья. Однако продавцы «вторички» неохотно заключали договоры по ипотечным программам: эти сделки надолго затягивались — срок регистрации квартир достигал месяца.

«Время экспозиции стандартной квартиры увеличилось от шести месяцев до года-полутора. Первыми „уходили“ высоколиквидные лоты — однокомнатные и двухкомнатные. А вот многокомнатные квартиры зависали на срок до 2–2,5 года и продавались только с дополнительным дисконтом. Ипотека на тот момент составляла 15–20% в объемах продаж новостроек, значимая часть сделок — до 30% — осуществлялась параллельно с продажей людьми своего предыдущего жилья», — рассказал Сергей Шиферсон.

Тем не менее в 2008 году спрос на массовое жилье быстро восстановился, а на землю и загородные дома — и вовсе не пострадал. Сильнее всего тогда просел сегмент премиальной недвижимости, поскольку богатые люди более настороженно относились к тратам.

Кризис 2014 года

Причинами случившегося в 2014 году кризиса послужили как мировая экономическая рецессия, так и внешнеполитические решения руководства России. Оба этих фактора в итоге сформировали новую экономическую реальность: после снижения цен на нефть и введения санкций рубль резко ослабел по отношению к иностранным валютам.

В декабре 2014 года ЦБ решил повысить ключевую ставку с 10,5 до 17% годовых, чтобы ограничить девальвационные и инфляционные риски. Рынок недвижимости встретил это решение ажиотажным спросом, из-за которого выросла стоимость жилья.

«Люди кинулись спасать свои сбережения от обесценивания. На такую активность застройщики отреагировали ростом цен. Позже это привело к падению продаж и дальнейшему снижению расценок», — говорит Наталия Кузнецова, генеральный директор агентства недвижимости «Бон Тон».

В 2014-м средняя стоимость квадратного метра в Москве достигла 190 тыс. рублей. Годовой прирост составил 12%. К новым реалиям покупатели и участники рынка привыкли к началу 2016 года.

Но затем последствия введения санкций и падения рубля остро ощутило все население страны: покупательная способность россиян существенно снизилась.

Председатель правления концерна «Русич» Александр Ванчура подчеркивает, что в кризис 2014-го, как и в 2008-м, девелоперы стали меньше строить, а покупатели — меньше получать и тратить (особенно в комфорт- и бизнес-классе).

В отличие от 2008-го, в 2014 году кризис сильно отразился на эконом-сегменте жилья, однако тогда застройщики получили поддержку в виде льготной ипотеки. Во многом именно она спасла отрасль от более тяжелых потрясений.

Как и в прошлые периоды, под удар также попал вторичный рынок. Из-за высокого дисконта (до 15–20%) почти в два раза упали объемы одобренных и выданных кредитов, а потенциальные покупатели перестали рассматривать недвижимость на вторичном рынке как привлекательную инвестицию.

По воспоминаниям Сергея Шиферсона, наиболее ликвидными лотами тогда стали небольшие квартиры, а в дальнейшем развился новый тренд — продажа жилья с отделкой.

Кризис 2022 года

Спады 1998, 2008 и 2014 годов имеют индивидуальные предпосылки, отличаются степенью влияния на рынок, но их итог для населения был единым: падение доходов, высокий уровень инфляции и слабый рубль. Все это негативно сказывалось на покупательной способности.

В 2021-м в России ввели в эксплуатацию рекордные объемы жилья — 93 млн кв. м. Каждый рубль, вложенный в строительство, до кризиса давал экономике до четырех рублей прироста.

«В 2019–2021 годах цены на жилую недвижимость росли, а в 2020-м за счет низкой ставки по ипотеке и вовсе произошел строительный бум. Жилищное кредитование в России, к слову, обеспечивает до 80% спроса», — говорит инвестиционный аналитик Анна Заботкина.

Нынешний кризис логически вытекает из предыдущих. Из-за расширения и ужесточения западных санкций упал курс рубля, ускорилась инфляция и, как следствие, была резко повышена ключевая ставка ЦБ. Ситуацию усугубил уход с российского рынка многих поставщиков и других смежных бизнесов.

Из позитивных факторов — льготная ипотека, возможные преференции для застройщиков и освобождение от штрафов из-за срыва сроков строительства.

Отличие этого кризиса от предыдущих — его ожидаемость, которая позволила государству и финансовой системе сформировать запас прочности, указывают эксперты.

«Пандемия стала своего рода „репетицией“, во время которой заложили и опробовали новые механизмы регулирования. Серьезным подспорьем и для строительного бизнеса, и для населения стала поддержка государством льготной ипотеки. В сложившихся условиях для большинства людей это, пожалуй, единственно возможный способ покупки жилья», — утверждает Наталия Кузнецова.

Несмотря на это, в марте 2022-го средняя стоимость квадратного метра в Москве выросла на 5% — до 266 тыс. рублей. По словам заместителя председателя правления Абсолют-банка Антона Павлова, за ростом цен может последовать падение и длительная стагнация.

«Так было, например, в 2014–2015 годах. Причин тому несколько: реализация будущего спроса, действие высоких ставок по ипотеке, снижение покупательной способности населения», — говорит эксперт.

По его мнению, даже при снижении ставок в ближайшие месяцы их уровень будет недостаточным для поддержания тех темпов роста рынка недвижимости, которые мы наблюдали последние годы. Но сделки, безусловно, будут и на вторичном рынке. В частности, альтернативные — люди будут продавать имеющееся жилье с целью покупки квартир большей площади или размена.

«Действие государственных программ позволит поддержать рынок строящегося жилья. В этом сегменте, скорее всего, как раз и будет наибольший рост. Однако, как уже показывала практика прошлых лет, действие льготных программ может также способствовать разгону цен на недвижимость», — говорит Павлов. По его мнению, во второй половине года или чуть ранее цены на жилье могут снизиться, но сделок будет меньше, чем в 2021 году.

Сегодня многие девелоперы приостановили новые крупные проекты или готовятся к их заморозке, и это может привести к сложностям на рынке недвижимости.

Но, по словам Руслана Гайсина, панических настроений среди застройщиков нет: «Все просто ждут новых правил игры. Когда волатильность спадет, станет ясно, как скорректировать финансовые модели».

Эксперт уверен, что последствия текущего кризиса будут менее болезненными, чем в 2014-м, поскольку заметного падения спроса пока не произошло («государству должно хватить ликвидности — в том числе на дотирование строительной отрасти»).

Рост цен на недвижимость исторически начинался во время сильного снижения курса национальной валюты, но после происходила коррекция, и цены падали. Такой же динамики стоит ожидать сейчас, убежден заведующий кафедрой ипотечного кредитования Финансового университета при правительстве РФ Александр Цыганов.

«Квартира в представлении большинства россиян — один из самых надежных способов сохранения средств, ее можно сдать и передать в наследство. Даже если цены упадут, можно будет ждать их роста в будущем. Наконец, это наглядное материальное воплощение сбережений, в котором можно просто жить», — полагает эксперт.

Президент Российской гильдии управляющих и девелоперов Александр Шарапов рассказывает о двух сценариях дальнейшего развития событий:

«Будет либо стагнация, либо незначительный рост цен, который продлится недолго — до года-полутора. В худшем случае мы увидим коррекцию цен, но только на наименее ликвидные объекты. Глобально все зависит от внешнеполитических факторов. С учетом уже введенных санкций международные агентства прогнозируют, что по итогам 2023 года ВВП России перестанет сокращаться. Уверен, что даже при самом плохом раскладе в течение двух-трех лет динамика роста цен отыграет свое и превысит инфляцию», — говорит эксперт.

Но предугадать тенденции на рынке сегодня все равно очень сложно. «В любом случае после каждого кризиса мир продолжает существовать и подстраиваться под новые реалии. Мы продолжаем планировать будущее и откладывать деньги на свои жизненные финансовые цели. Сегодня я бы порекомендовала с осторожностью рассматривать рынок новостроек. Если вы планируете приобрести недвижимость, я бы посоветовала рассмотреть вторичное жилье: цены там выше, но и риска гораздо меньше. Следует учесть и инфляцию, которая стремительно растет», — заключает Анна Заботкина.

Источник https://newizv.ru/article/general/10-09-2022/vtorichka-pokatilas-s-tsenovoy-gorki-kogda-luchshe-prodavat-i-pokupat-kvartiry

Источник https://blog.domclick.ru/post/chto-izmenilos-na-rynke-nedvizhimosti-v-avguste-2022-goda-issledovanie-domklik

Источник https://www.cian.ru/stati-rezkie-dvizhenija-nedvizhimosti-kak-rynok-perenes-prezhnie-krizisy-i-chego-zhdat-sejchas-324638/