Что происходит на российском рынке недвижимости и стоит ли сейчас покупать жильё. Объясняют эксперты

Коронавирусный кризис резко поднял спрос на недвижимость в России и взвинтил цены на вторичку и новостройки. При этом рынок коммерческой недвижимости сильно просел. Что происходит на рынке недвижимости и стоит ли вкладываться в жильё прямо сейчас, «Секрету» рассказали эксперты.

Новостройки дорожают, но этот тренд с нами ненадолго

Коронавирусный 2020 год отметился резким подорожанием новостроек в России. Льготная ипотека под 6,5% привела к тому, что в отдельных регионах, в частности в Астраханской, Иркутской и Томской областях, первичное жильё подорожало за год более чем на треть, подсчитал «СберИндекс».

По данным федеральной компании «Этажи», за 2020 год средняя стоимость квадратного метра в новостройках России выросла на 10,6%.

Как изменилась цена на новостройки по России

В Москве 1 кв. м подорожал на 10%, в Подмосковье — на 20%, в Санкт-Петербурге — на 12%, в Ленинградской области — на 10%.

Цена за 1 кв. м упала в Курганской области (–58%), Костромской области (–45%), Якутии (–34%), Новгородской области (–17%) и Республике Марий Эл (–13%).

Связывать рост стоимости новостроек только с действием льготной ипотеки не совсем корректно, рассказал «Секрету» Ильдар Хусаинов, директор федеральной компании «Этажи».

«На рынок существенно повлияли частные инвесторы, которые из-за нестабильного курса рубля и снижения доходности банковских депозитов начали активно вкладываться в недвижимость. По большей части в самые бюджетные варианты. Доля инвестиционных сделок в этом году выросла в 2,6 раза», — пояснил он.

Ещё один важный фактор — это рост стоимости стройматериалов и увеличение себестоимости строительных проектов на фоне введения эскроу-счетов, добавил эксперт.

Как льготная ипотека спасла рынок — объясняет Ильдар Хусаинов

Низкий спрос на недвижимость мог привести к стагнации строительной отрасли. Часть застройщиков сократила бы планы по строительству новых объектов. Другая могла бы и вовсе уйти с рынка. В долгосрочной перспективе это могло привести к дефициту предложения на рынке первичного жилья и ещё более резкому росту цен.

Драйвером спроса на жильё стала неопределённость в экономике, которую вызвала пандемия, рассказал «Секрету» коммерческий директор девелоперской компании Glincom Иван Татаринов. К тому же весной наблюдалось сильное падение на мировых фондовых и сырьевых рынках, а также ослабление рубля.

«Недвижимость всегда была неким «защитным активом», в который верят наши сограждане, особенно с рублевым капиталом, — сказал Татаринов. — Кроме того, в конце лета — начале осени на рынок недвижимости пришли те скептики, которые весной прогнозировали падение цен на 15−30%, но, увидев, что они ошибались, решили совершить покупку».

Отчасти повлиял ещё и отложенный спрос, который сформировался за время локдауна во втором квартале 2020 года, добавил эксперт.

Есть ли смысл вкладываться в новостройки сейчас или лучше подождать?

До Нового года вряд ли стоит ожидать снижения цен на новостройки, прогнозирует Ильдар Хусаинов. «Возможно, акции от девелоперов будут в традиционно низкий сезон в январе — первой половине февраля. Более того, мы ожидаем роста средней стоимости в первом полугодии 2021 года на уровне 5–7%», — сказал он.

При отсутствии «чёрных лебедей» недвижимость в 2021 году вряд ли будет дешевле, особенно в Москве, отметил Иван Татаринов. По мнению эксперта, если сбережения в рублях на депозите или в кэше, то нет смысла ждать снижения цен, потому что этот капитал всё время уменьшается.

Выгода от приобретения недвижимости зависит не только от времени покупки, пояснил Ильдар Хусаинов. «Планируя покупку недвижимости, нужно чётко понимать, для чего она нужна: для постоянного или временного проживания, если инвестиции — то на какой срок, если сдача в аренду — то на какой период. Если оценить всё заранее, то можно при любом состоянии рынка подобрать наиболее выгодный объект. Сейчас большой плюс — это рекордно низкие ставки по ипотеке, а из минусов — выбор объектов меньше», — отметил он.

Покупать квартиру «для себя» на данный момент есть смысл, сообщила «Секрету» Марина Толстик, председательница совета директоров сети «Миэль». А вот в качестве инвестиций приобретать жильё не стоит: «Покупать квартиру с целью получения дохода, возможно, не лучшее время, так как уже подорожавший объект вряд ли удастся перепродать по цене выше застройщика», — отметила она.

С другой стороны, на волне ажиотажного спроса на жильё нужно очень осмотрительно вкладываться в ипотеку. Россияне, которые недооценили свои возможности, могут столкнуться с финансовыми трудностями, спрогнозировал вице-президент Российской гильдии риелторов Олег Самойлов. По мнению эксперта, неосмотрительным гражданам «придётся испить горькую чашу буквально через один-два года, потому что кредит надо обслуживать и гасить».

Впрочем, рост цен на новостройки уже нивелировал эффект от льготной ипотеки, подчеркнула Марина Толстик. «Продление программы не имеет смысла, потому что она не будет способствовать решению первоначальной задачи — доступное жильё. Так как программа финансируется из федерального бюджета, эти средства рано или поздно закончатся», — отметила она.

Вторичку ждёт стагнация (или минимальный рост)

Подорожание новостроек изменило предпочтения покупателей, обнаружили аналитики ЦИАНа. Средняя стоимость вторичной недвижимости в крупнейших городах России за год выросла больше чем на 9% и составила 81 900 рублей за 1 кв. м.

Пик активности покупателей пришёлся на осень, рассказал «Секрету» Сергей Шлома, директор департамента вторичного рынка компании «Инком-недвижимость». «В сентябре наша компания получила на 64% больше авансов за покупку вторичного жилья, чем в сентябре 2019-го, и на 16% больше, чем в нынешнем августе. В октябре актуальный спрос на вторичку вырос на 30% к тому же месяцу прошлого года и на 10% к сентябрю», — сообщил он.

Но в ноябре интерес покупателей пошёл на спад: компания получила на 21% авансов меньше, чем в предыдущем месяце, но всё равно на 25% больше, чем в ноябре 2019-го.

Среди причин повышенного спроса Шлома называет:

- отложенный спрос, то есть выход на рынок тех потребителей, которые не могли решить свои жилищные проблемы в период всеобщей самоизоляции;

- снижение ключевой ставки ЦБ и, как следствие, ставок по ипотеке, что привело к росту сделок с привлечением кредита;

- рекордное падение доходности банковских депозитов и ослабление курса рубля — некоторые люди поспешили вложить свои накопления в покупку недвижимости, чтобы сохранить их от девальвации;

- страх остаться без выбора — иногда покупатели ускорялись с выходом на сделку из-за того, что на вторичке столицы наблюдается серьёзный дефицит ликвидного предложения.

Повышенная активность покупателей привела к заметному росту цен на вторичное жильё. «Если проанализировать бюджеты реально прошедших сделок, то, по нашим подсчётам, в сравнении с мартом (докарантинный период) стоимость реализации вторичных объектов экономкласса к нынешнему моменту увеличилась в среднем на 20%», — сказал Шлома.

Опрошенные «Секретом» эксперты сходятся во мнении, что ажиотажный спрос на вторичку уже ослабевает. «В декабре активность покупателей будет ещё ниже, так как некоторые из них отложат поиск и приобретение квартиры на период после Нового года», — подчеркнул Шлома. По мнению Татаринова, в 2021 году на вторичке будет стагнация либо незначительный рост в пределах 5%.

Для продажи ликвидных квартир на рынке сейчас очень хорошее время, считает Марина Толстик. «Учитывая нехватку объектов, когда квартиры в экспозиции держатся всего несколько дней, можно совершить сделку за неделю, не уступая в цене. Если же говорить об альтернативных сделках, то скорость вымывания привлекательных объектов с рынка настолько высока, что сначала лучше позаботиться об альтернативном варианте, чтобы не остаться на долгое время без жилья», — пояснила она.

Статистика компании «Инком» тоже показывает, что сроки реализации объектов на вторичном рынке столицы сокращаются: сейчас квартиру продают в среднем за 56 дней, годом ранее срок экспозиции составлял 69 дней, а в начале этого года — 65 дней.

Площади в ТЦ простаивают, но офисы продолжают работать

Рынок коммерческой недвижимости сильнее других пострадал от вспышки коронавирусной инфекции и не восстановился до сих пор. Причиной тому не только кризис, но и новые ограничения городских властей.

В декабре спрос на помещения стрит-ретейла в столице сократился почти на треть, многие арендаторы съезжают с насиженных мест. Падает и наиболее стабильный офисный рынок — правда, пока только в Санкт-Петербурге.

На время режима самоизоляции девелоперской компании Glincom пришлось снизить арендные ставки в торговых центрах до уровня эксплуатационных платежей, рассказал «Секрету» Иван Татаринов.

«После снятия ограничений скидки арендаторам доходили до 70%. Даже сейчас арендные ставки на 20% ниже, чем год назад, при этом с большинством арендаторов удалось договориться о сохранении договоров», — сообщил он.

Что касается новых проектов торговых центров, они будут испытывать сложности с заполнением, отметил эксперт: часть арендаторов разорилась, остальные либо сокращают свои сети, либо заморозили планы по расширению. Те же, кто ещё работает в прежнем режиме, отмечают, что выручка существенно просела.

В офисном сегменте ситуация лучше. После снятия ограничительных мер девелоперские компании практически сразу вернулись к ставкам, которые были до пандемии, рассказал Татаринов. «Скидок сейчас уже нет. Вакантность на наших проектах составляет порядка 7–9%, даже несмотря на страшилки, что офисные сотрудники перейдут на удалёнку и больше никогда не вернутся в офис», — уточнил он.

По прогнозам эксперта, восстановления спроса на коммерческую недвижимость можно ждать не раньше осени 2021 года, но только в случае снижения заболеваемости и смертности, а также успешного вакцинирования населения.

Что касается инвестиций в строительство таких объектов, то, по мнению Татаринова, есть смысл рассматривать такие вложения. «Цикл строительства достаточно длинный, и запуск проектов, стартовавших сейчас, произойдёт только через два с половиной — три года. За это время мы должны восстановиться после пандемии», — говорит эксперт.

Интерес инвесторов к коммерческой недвижимости заметили и в компании «Миэль». «Если раньше люди рассматривали варианты со сроком окупаемости 8-10 лет, то сейчас готовы покупать и с более длительной перспективой», — сказала Марина Толстик.

Основная мотивация покупателей — сохранить деньги. По словам эксперта, помещений на рынке сейчас стало меньше, чем в прошлом году: собственники не готовы продавать, так как не знают, куда дальше вложить средства.

Стоит ли покупать недвижимость в кризис? Рынок в пандемию и ипотека

Кризис если не дно, то однозначно глубина. Опытные инвесторы говорят: «Деньги должны делать деньги, а в кризис особенно». Может в кризис они и не принесут доход, но есть способы их сохранить:

- торговать на фондовой бирже;

- купить недвижимость в России или за рубежом;

- обменять на валюту и ждать;

- положить в банк на депозит.

Подноготная перечисленных способов, факты из истории кризисов, примеры рынка недвижимости, предложения банков в пандемию и чуточку советов ― обо всем расскажем в нашей статье.

График цен на недвижимость, опубликованный в «ТАСС»

И первое, о чем поговорим, кому нужно торопиться покупать недвижимость в кризис, а кто может купить валюту и расслабиться.

Кому волноваться

От COVID-19 пострадал весь мир. Мировое снижение стоимости товаров и услуг составит до 5,8 %.

Экономика России в кризисе. По итогам 2020 года МВФ прогнозирует снижение ВВП российской экономики на 4,1 %. Аналитики МВФ ожидают рост экономики в 2021 году, но пока кризис продолжается. Пандемия прогрессирует, а цена нефти и газа остается низкой.

Копить деньги в рублях — плохая идея. Если у вас больше 4 млн рублей на счете, то думайте о том, как их сохранить и приумножить минимум на 5 % в год или больше. Сумма меньше 1 млн — обменяйте рубли на доллары, купите акции надежных компаний и ждите, когда закончится буря.

Как сохранить рубли?

Россия лидирует в мире по уровню официальной инфляции ― 3,98 %. Это кажется брехней. Потому что цены на продукты уже подскочили в среднем на 5 %. Покупательская корзина ― самый важный показатель, на который нужно смотреть.

4 % ― официальная инфляция. Банки предлагают до 6 %, если выполнить сотню условий и стабильно 5 %

Помогут ли банки? Посмотрим проценты по депозитам на «banki.ru» ― в среднем те же 5 %. Плюс различные комиссии, в итоге на банковском вкладе можно заработать 0 рублей. Или даже в минус уйти. Ничего не заработаешь и на деньгах, спрятанных в сейф.

Финансисты рекомендуют несколько надежных вариантов сохранить сбережения:

- купить жилую недвижимость. Просто и очевидный способ уберечь капитал от инфляции и возможной девальвации рубля. Жилье — это надежные инвестиции, понятные каждому. Здесь не приходится ожидать обрушения цен без последующего восстановления.

- купить коммерческую недвижимость. Малый бизнес умирает. На этом фоне многие владельцы коммерческой недвижимости потеряли арендаторов и вынуждены поправлять свои дела, продавая драгоценные объекты, скидывая цены. Вы можете успеть на эту распродажу, если готовы ждать восстановления экономики и малого бизнеса.

- торговать на фондовой бирже акциями и облигациями. Кризис — золотое время профессиональных инвесторов. Они точно заработают на просадках. Если знаете, как инвестировать деньги и приумножать капитал, то эта статья вам не нужна. Не знаете? Вы новичок? Трижды подумайте о самостоятельном входе в фондовый рынок. Ведь

- у компаний всегда есть шанс банкротства, особенно в кризис.

Как кризисы влияли на стоимость недвижимости

Кризис 1998 года в России: 17 августа 1998 года из-за неправильной экономической политики руководства страны экономический кризис достиг апогея ― рубль рухнул. За год курс доллара вырос в три раза. Эксперты вспоминают, как менялась цена на недвижимость в тот кризис.

«В первый месяц после начала кризиса цены на жилье в долларах выросли на 10 %, а в рублях на 30 %. Но фактически покупать квартиры было некому и не на что. Банки заморозили счета и люди не могли снять деньги».

Издание «Строительная Россия”

«Цены на новые квартиры упали и люди покупали двух-трехкомнатные квартиры, за цену однокомнатной вторички. Особенно повезло тем, кто копил в долларах»

Ирина Гудкина, бизнес-тренер, в конце 90-х — агент, затем заместитель директора АН «Бекар»

Мировой экономический кризис 2008 года. Он начался в США из-за кредитной политики банков и падения цен на нефть с $120 до $50. Спад мировой экономики привел к тому, что 200 млн человек остались без работы. Покупательская способность упала, у кого хватало денег купить квартиру ждали обвала цен.

Добавило проблем и банкротство источников финансирования строительства новых жилых объектов, что привело к снижению темпов строительства нового жилья. В совокупности эти факторы снизили спрос и предложение на рынке ― цены на недвижимость в условиях кризиса начали падать.

«Еще в первой половине года цены на жилье продолжали расти: по итогам января-февраля цены выросли на 10 %, по итогам полугодия ― на 35 %. А в конце года недвижимость потеряла 20-30 % стоимости»

«Интерфакс Недвижимость»

«По сравнению с 2007 годом средняя цена за квадратный метр жилья в 2008 году выросла на 10 % и составляла 52,5 тыс рублей. По итогам 2009 года падение до 47,7 тыс. рублей. Цены снижались до 2012 года, а по итогам 2013 года вернулась к уровню 50,2 тыс. рублей за квадрат»

Федеральная служба государственной статистики

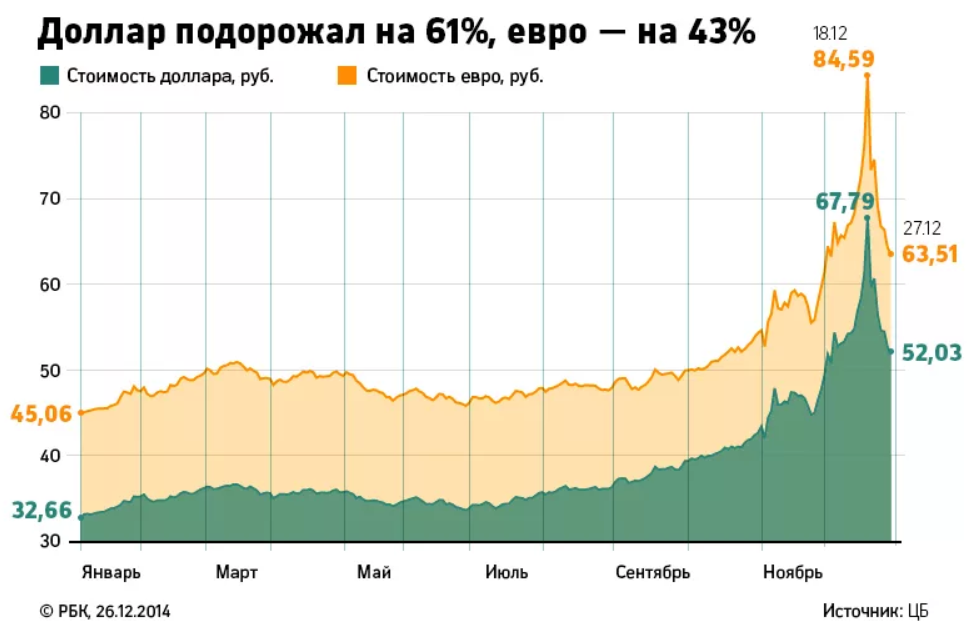

Валютный кризис в России 2014 года. Проблемы экономики начались с падения цен на нефть и гражданской войны на Украине. Масла в огонь подлили США и Евросоюз, объявив санкции. Рубль по итогам 2014 года подешевел на 58 % к доллару. До конца 2014 года спрос на жилье продолжал расти и по сравнению с 2013 годом вырос на 23 %.

Благодаря государственной поддержке ипотечного кредитования новостройки стали доступнее и ситуация постепенно наладилась. Сильного изменения цены по сравнению с 2013 годом не было, небольшой рост в 3 % сохранялся до 2016 года.

«Еще в конце 2014 года спрос на квартиры был, но с реальным сокращением доходов сократился: за 11 месяцев 2015 года желающих купить квартиры стало меньше на 46 %. В основном это коснулось вторичного жилья»

Сергей Шлома, директор Департамента вторичного рынка компании «ИНКОМ-Недвижимость»

«Госпрограмма ипотечного кредитования и снижение ставки центробанка снизило цены на жилье в 2015 году 0,9 %»

Консалтинговая компания Knight Frank

«Коронакризис» 2020 года. Международный валютный фонд оценивает убыток мировой экономики в $30 трлн. Но потери денег не самое страшное ― люди продолжают болеть и количество смертей увеличивается. Что происходит на рынке недвижимости в пандемию:

«Прогнозируется 7–8 % снижение цен, но оно будет кратковременным. Очередная поддержка государства восстановит спрос на жилплощадь и рынок восстановится»

Ильдар Хусаинов, директор агентства недвижимости «Этажи»

«Доходы населения упали и позволить себе купить квартиру по докризисным ценам смогут немногие. Поэтому продавцам придется снижать цены, а благодаря льготным ипотечным займам под 6,5 %, после карантина прогнозируется снижение цен на жилье на уровне 7–8 %»

Газета «Коммерсантъ»

Страхи, возможности, риски

Из-за нестабильности экономики, мы боимся за свое будущее. Боимся за свои деньги. Цены на товары и услуги растут, а рубль обесценивается. Копишь-копишь, а у тебя так и осталось 10–15 % от стоимости квартиры.

Возможности при покупке недвижимости

- Уберечь деньги от инфляции, девальвации и других финансовых рисков. Как показывает статистика Росстата в период кризиса цены немного падают, но в течение 3–5 лет восстанавливаются и дальше только растут.

- Получить дополнительный доход. Переселение будет всегда, из села в район, из района в город, конечный пункт Москва, Санкт-Петербург или заграница. Спрос на аренду квартир не снизится: не все приезжают и сразу покупают жилье, плюс временные переселенцы, которые приезжают на заработки.

- Сэкономить на аренде жилья. Это тоже своеобразная инвестиция. Можно подумать о путешествиях и развлечениях.

Риски

- Недвижимость может подешеветь. Обычно спрос на жилье снижается в кризис из-за неплатежеспособности людей и нестабильности рынка. Придется ждать, когда все встанет на места и вырастет в цене.

- Долгострой. Покупка квадратных метров в новостройке через долевое строительство сопровождается рисками: банкротство застройщика, некачественная застройка, неразвитой инфраструктурой. Вместо квартиры люди часто получают убыточные судебные разбирательства, тратят нервы, время и деньги, продолжая снимать жилье.

- Дополнительные расходы на ремонт и возмещение убытков. Вкладываться в ремонт, когда можно лишиться работы — большой риск. Подумайте, вытяните ли обслуживание квадратных метров, которые хотите купить. А о коммерческой недвижимости и говорить не приходится. Тяжело найти нормального арендатора, когда большая часть бизнеса ушла в онлайн, а помещения массово освобождаются. Придется ждать. Год. Два. Три. Хватит терпения и денег?

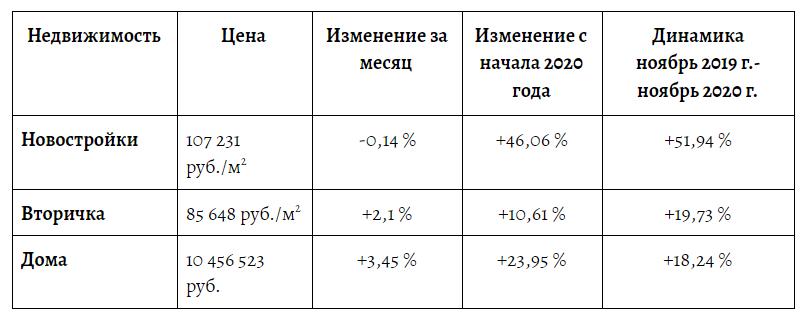

Ситуация на конец 2020 года

Зайдем на сайт «РОСРИЭЛТ» и посмотрим итоги ноября:

Цены указаны по России. Квадратный метр в Москве стоит в среднем ― 278 000 руб., в Петербурге ― 139 000 руб., а в Нижнем Тагиле ― 26 000 руб./м 2 . Все зависит от региона.

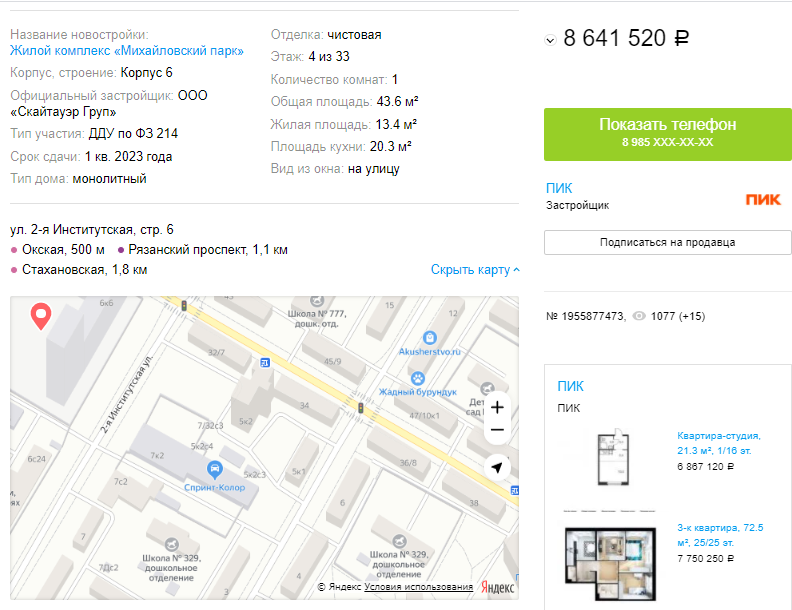

Проверим, что продается на «Авито» и сколько это стоит. Сначала новостройки. Вот объявление в Москве, цена ― 198 000 руб./м 2 :

1-комнатная квартира, 43.6 м 2 , в пределах МКАД

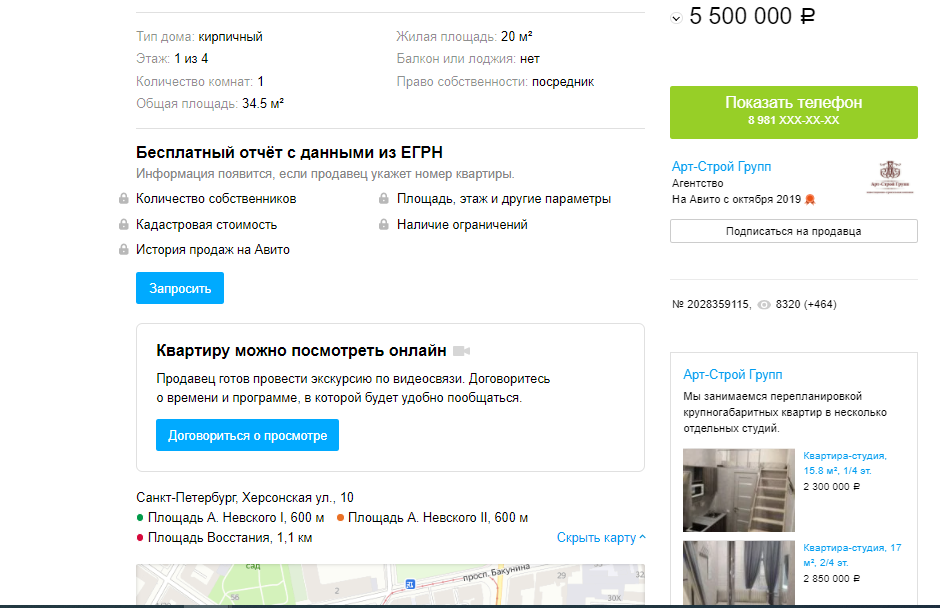

Поменяем регион и посмотрим вторичку в Петербурге. Тыкаем в первое попавшееся объявление и смотрим цену. Квадратный метр этой случайной однушки стоит 159,4 000 руб. Скорее всего цена выше средней из-за расположения и ремонта.

1-комнатная квартира, 34.5 м 2 , на Невском проспекте

Чем лучше заграничная недвижимость

Допустим, у вас есть где жить, есть накопления 3–4 млн рублей, но из-за бардака в стране инвестировать здесь страшно. осмотрите на заграницу. Опытные финансисты, которыми руководит разум, а не патриотизм, советуют инвестировать в заграничную недвижимость. Там такие же квартиры, дома, виллы, такой же рынок, в который можно и нужно вкладываться.

Очень привлекательны страны, где все продается и покупается в евро. Мы уже говорили о слабом рубле, поэтому валютные вложения ― реальный способ сохранить и приумножить свои денежки. В 2020 году цены на жилье в еврозоне выросли на 5 % и это не выдуманная цифра, а данные Евростата. Кажется прибыль всего 5 тыс. евро, при стоимости квартиры 100 тысяч, но тут на помощь пришел рубль. За 2020 год он взлетел с 69,3 до 89,1 рублей за евро. Итого 100 тыс. евро из 6,93 млн рублей, превратились в 9,35 млн.

Больных COVID–19 растет каждый день. Единственное действенное лекарство по-прежнему дистанция и маски. В больших городах, как в муравейнике, держать дистанцию сложно и люди валят в деревню. Продают квартиры в городах со скидками и едут в провинцию.

Теперь о коммерческих помещениях. Пандемия сильно изменила жизнь: она научила нас работать и учиться дистанционно, отказаться от ужинов в ресторанах, меньше ездить на автобусах и чаще ходить пешком.

Коммерсанты в шоке: им приходится сворачивать рестораны, магазины, офисы. Естественно из-за этого цены на коммерческие помещения упали. Но! Карантин-то закончится, и мы рано или поздно вернемся в свое привычное русло жизни. Нужно просто подождать лет 5.

«Для тех инвесторов, которые намерены приобрести недвижимость, а затем ее, например, выгодно перепродать, подойдут Испания и Италия. Эти страны наиболее пострадали от COVID-19. Здесь наблюдаются самые большие дисконты — до 30–40%. Это активы, пострадавшие от пандемии: жилые объекты, отели, коммерческая недвижимость, скидки на которую меньше, чем на жилую (10–15%)».

Марина Шалаева, директор департамента зарубежной недвижимости и частных инвестиций «Knight Frank»

Ипотека в кризис

Купить жилье за наличные могут лишь 30 % россиян, об этом говорит Надежда Калашникова, директор по развитию строительной компании «Л1». Чтобы хоть как-то обеспечивать людей жильем, в 2019 году В.В. Путин поручил снизить проценты по ипотеке ниже 8%. Некоторые банки сделали это уже в мае 2020 года.

Для новостроек в апреле того же года началась госпрограмма под 6,5 %. Есть еще программа для семей с детьми, там процент ниже ― 5 – 6 %.

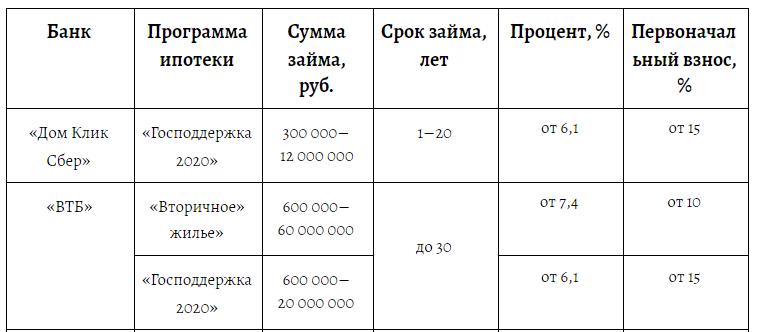

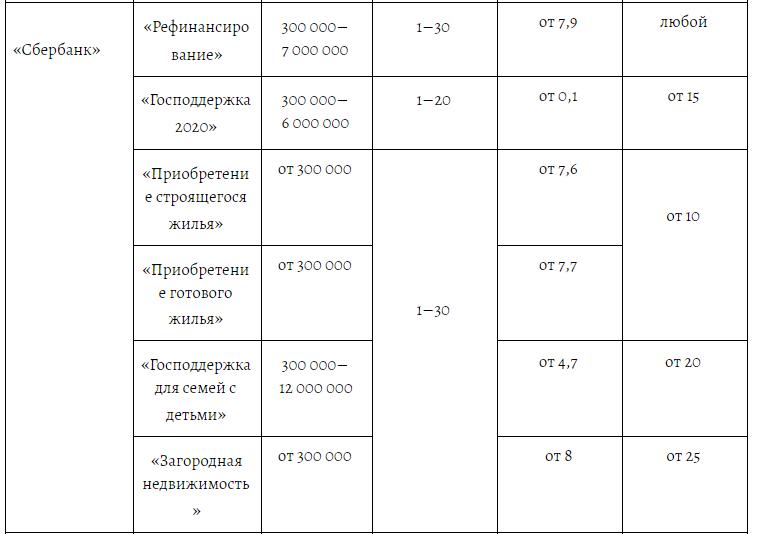

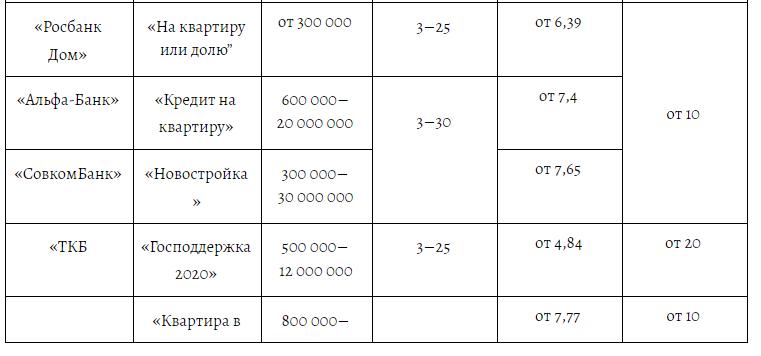

Что предлагают банки сегодня:

Судя по афишам банков поручение Президента выполняется. Да и в реальности банки вряд ли будут врать, подкупая сладкими цифрами. Несколько десятков недовольных клиентов и репутация банка ― ниже плинтуса.

Госпрограммы 2021 года, способные повлиять на рынок недвижимости в России

Благодаря льготам люди покупают недвижимость чаще и быстрее. За текущий год банки выдали ипотек на 900 млрд рублей. Программа заработала и президент разрешил продлить ее до 1 июля 2021 года. Для этого банкам выделили еще 2,8 трлн рублей, чтобы они продолжили кредитовать по льготам.

«Мы продлеваем программу льготной ипотеки по ставке 6,5% до 1 июля 2021 г.»

Михаил Мишустин, премьер-министр РФ

Теперь посмотрим что говорят аналитики по этому поводу:

«Искусственный всплеск покупательской активности в 2020 г. исчерпал спрос следующего года. То есть люди, которые могли бы купить квартиры в 2021 г., сделали это раньше, чтобы получить ставку не выше 6,5%».

«Пока выдано кредитов всего на 400 миллиардов рублей, а программа была запланирована на 900 миллиардов. И при ипотечном портфеле банков в 8,5 триллионов рублей такие цифры пока не дают повода для паники. Правда цены на недвижимость могут упасть после того, как закончится программа господдержки, а спрос на жилье резко сократится».

Александр Данилов, директор департамента обеспечения банковского надзора Центробанка

«Спрос на жилье в перспективе нескольких лет остается высоким, учитывая, что в России сохраняется низкая обеспеченность собственным жильем, а у более 30% жителей страны нет возможности хоть как-то, даже с учетом льготной ипотеки, улучшить свои жилищные условия, так как нового жилья в их городах просто нет».

Юрий Ильин, вице-президент группы компаний «ПИК»

Мнения разные, не знаешь кому верить, но все поют в одну дудочку ― рынок изменится. А в какую сторону зависит от того, сможем ли мы покупать недвижимость после пандемии? Скорее всего сможем!

Что запомнить

Новый кризис коварен. Его начало мы проморгали. Заботились о здоровье, скупали гречку и туалетную бумагу, когда надо было скупать акции. Но еще есть возможность сохранить и приумножить капитал. Подумайте над покупкой коммерческой и жилой недвижимости.

Если хотите защитить себя или заработать с помощью недвижимости, вот несколько советов:

- Не паникуйте, трезво оцените где, какую и каким способом вы собираетесь покупать недвижимость. Главное ― ее ликвидность в будущем.

- Не бойтесь зарубежные инвестиции. Баксы и евро ― стабильные товарищи!

- Если покупаете, чтобы сдавать в аренду, смотрите пункт 1.

- Арендовать и копить, чтобы купить за наличку ― не лучшая идея. Сходите на разведку в банки. Хотя бы в ближайшие. Хотя бы в обеденный перерыв. Что-нибудь обязательно подойдет.

А если управлять квартирой или коммерческой недвижимостью вам некогда или сложно, то обращайтесь в «Retail-Realty». Работаем в Москве с 1996 года и точно знаем, как удержать арендаторов в кризис.

Резкие движения недвижимости: как рынок перенес прежние кризисы и чего ждать сейчас

По данным ВЦИОМ, две трети россиян считают покупку недвижимости лучшим способом вложения денег. При этом нынешний кризис застал многих врасплох: люди не понимают, как сохранить сбережения и что будет с ценами на квартиры. Циан.Журнал вспомнил, как на рынке недвижимости отражались экономические неурядицы прошлых лет.

Кризис 1998 года

По воспоминаниям экспертов, в результате первого за постсоветскую историю России кризиса особенно пострадала банковская система, но досталось и прочему бизнесу.

К тому времени банки и многие другие предприятия получили сравнительно дешевые и «длинные» зарубежные кредиты, и у страны вырос внешний долг. Одновременно с этим страну настиг кризис ликвидности, связанный с обвалом азиатских экономик в 1997-м. Третьим слагаемым краха стали низкие мировые цены на ископаемое сырье, четвертым — собственные просчеты правительства, которое фактически создало в России государственную «пирамиду» краткосрочных облигаций (ГКО).

В итоге у страны попросту не хватило денег, чтобы ответить по всем своим обязательствам. На фоне общемировой финансовой нестабильности иностранные банки перестали кредитовать российских заемщиков и реструктуризировали долги отечественных компаний, в том числе застройщиков. 17 августа правительство и Центробанк объявили о заморозке зарубежных выплат и техническом дефолте по ГКО. Это был первый в истории случай, когда страна не смогла выплатить внутренний долг в национальной валюте.

Итогом этого стал масштабный кризис внутри страны, который ударил и по рынку недвижимости. В августе-сентябре 1998 года на нем не осталось желающих брать подорожавшие кредиты, а немногие существовавшие девелоперские проекты приостановились. В те времена рынок первичной недвижимости в нашей стране только начинал формироваться: появились первые жилые комплексы, преимущественно массового сегмента, которые возводились в новых районах Москвы — Митино и Бутово.

Поэтому основной удар на себя приняла «вторичка». На протяжении двух лет, с августа 1998-го по июнь 2000-го, среднее падение в долларовом эквиваленте составило 30%: от $1000 до $700 за квадратный метр.

В пересчете на условные единицы цена «квадрата» в Москве за первые полгода снизилась на 25–30%. Затем расценки упали еще на 10–12%.

С конца 1990-х стоимость московского жилья на «вторичке» фиксировалась именно в долларах. Американская валюта фигурировала в объявлениях СМИ, покупатели и продавцы рассчитывались через банковскую ячейку. В новостройках цену тоже могли зафиксировать в условных единицах, привязанных к курсу доллара.

В 1998 году однокомнатная квартира в панельном доме стоила $25–30 тыс., а через год после начала кризиса за $35–40 тыс. можно было купить уже трехкомнатную квартиру.

Категорию недвижимости в первую очередь определяли местоположением, соседями и уровнем евроремонта. К бизнес-классу относили монолитно-кирпичные дома точечной застройки, расположенные в обжитом районе Москвы и с небольшим числом соседей.

«Во время кризиса стандартная однокомнатная квартира продавалась около полугода. Цену снижали каждую неделю. Информацию о жилье тогда в основном распространяли через газету „Из рук в руки“. Необходимо было положить рукописное объявление в ящик или выслать по почте, и примерно через пару недель его публиковали в газете. Иногда цена не успевала за ситуацией на рынке, и размещенное объявление становилось неактуальным», — вспоминает управляющий партнер девелоперской компании Touch Сергей Шиферсон.

Примечательно, что в июле 1998 года, всего за месяц до дефолта, в России приняли закон «Об ипотеке». Жилищные займы стало выдавать АО АИЖК (ныне АО «Дом.рф» — Ред.) и некоторые коммерческие банки.

Кризис 2008 года

Спустя 10 лет после кризиса 1998-го страну постиг новый финансовый обвал. К этому же времени цены на московские квартиры подошли к историческому максимуму.

Если предыдущий коллапс был вызван огромным госдолгом и крахом рынка краткосрочных гособлигаций, то в 2008 году сложности в России начались из-за ипотечного кризиса в США и одновременного резкого падения цен на сырье. Средняя стоимость нефти в это время снизилась со $120 до $55–60 за баррель.

Особенностью экономического кризиса 2008 года стало то, что во время него упала ликвидность даже такого страховочного актива, как недвижимость, и никто не понимал, что с этим делать.

В результате возник перелом кредитной системы, начались массовые неплатежи и остановки строек.

«Ключевые девелоперы перестали рассчитывать на западных инвесторов, которые в основном ушли с внешних рынков решать проблемы на домашних. Российский рынок восстанавливался около двух лет за счет собственных капиталов и ресурсов», — вспоминает председатель правления инвестиционно-девелоперского холдинга ХК «Сити 78» Руслан Гайсин.

У потребителей резко сократились доходы. На фоне этого застройщики стали оптимизировать квартирографию. Так на первичном рынке появилась новая классификация недвижимости: теперь проекты ранжировались по уровню цен, средней площади лотов и качественным характеристикам.

К 2008 году рынок первичного жилья в России был уже достаточно развит, поэтому коллапса здесь не наблюдалось. Цены упали на 10–15%.

Покупателям в те времена уже была доступна ипотека как для приобретения новостроек, так и для вторичного жилья. Однако продавцы «вторички» неохотно заключали договоры по ипотечным программам: эти сделки надолго затягивались — срок регистрации квартир достигал месяца.

«Время экспозиции стандартной квартиры увеличилось от шести месяцев до года-полутора. Первыми „уходили“ высоколиквидные лоты — однокомнатные и двухкомнатные. А вот многокомнатные квартиры зависали на срок до 2–2,5 года и продавались только с дополнительным дисконтом. Ипотека на тот момент составляла 15–20% в объемах продаж новостроек, значимая часть сделок — до 30% — осуществлялась параллельно с продажей людьми своего предыдущего жилья», — рассказал Сергей Шиферсон.

Тем не менее в 2008 году спрос на массовое жилье быстро восстановился, а на землю и загородные дома — и вовсе не пострадал. Сильнее всего тогда просел сегмент премиальной недвижимости, поскольку богатые люди более настороженно относились к тратам.

Кризис 2014 года

Причинами случившегося в 2014 году кризиса послужили как мировая экономическая рецессия, так и внешнеполитические решения руководства России. Оба этих фактора в итоге сформировали новую экономическую реальность: после снижения цен на нефть и введения санкций рубль резко ослабел по отношению к иностранным валютам.

В декабре 2014 года ЦБ решил повысить ключевую ставку с 10,5 до 17% годовых, чтобы ограничить девальвационные и инфляционные риски. Рынок недвижимости встретил это решение ажиотажным спросом, из-за которого выросла стоимость жилья.

«Люди кинулись спасать свои сбережения от обесценивания. На такую активность застройщики отреагировали ростом цен. Позже это привело к падению продаж и дальнейшему снижению расценок», — говорит Наталия Кузнецова, генеральный директор агентства недвижимости «Бон Тон».

В 2014-м средняя стоимость квадратного метра в Москве достигла 190 тыс. рублей. Годовой прирост составил 12%. К новым реалиям покупатели и участники рынка привыкли к началу 2016 года.

Но затем последствия введения санкций и падения рубля остро ощутило все население страны: покупательная способность россиян существенно снизилась.

Председатель правления концерна «Русич» Александр Ванчура подчеркивает, что в кризис 2014-го, как и в 2008-м, девелоперы стали меньше строить, а покупатели — меньше получать и тратить (особенно в комфорт- и бизнес-классе).

В отличие от 2008-го, в 2014 году кризис сильно отразился на эконом-сегменте жилья, однако тогда застройщики получили поддержку в виде льготной ипотеки. Во многом именно она спасла отрасль от более тяжелых потрясений.

Как и в прошлые периоды, под удар также попал вторичный рынок. Из-за высокого дисконта (до 15–20%) почти в два раза упали объемы одобренных и выданных кредитов, а потенциальные покупатели перестали рассматривать недвижимость на вторичном рынке как привлекательную инвестицию.

По воспоминаниям Сергея Шиферсона, наиболее ликвидными лотами тогда стали небольшие квартиры, а в дальнейшем развился новый тренд — продажа жилья с отделкой.

Кризис 2022 года

Спады 1998, 2008 и 2014 годов имеют индивидуальные предпосылки, отличаются степенью влияния на рынок, но их итог для населения был единым: падение доходов, высокий уровень инфляции и слабый рубль. Все это негативно сказывалось на покупательной способности.

В 2021-м в России ввели в эксплуатацию рекордные объемы жилья — 93 млн кв. м. Каждый рубль, вложенный в строительство, до кризиса давал экономике до четырех рублей прироста.

«В 2019–2021 годах цены на жилую недвижимость росли, а в 2020-м за счет низкой ставки по ипотеке и вовсе произошел строительный бум. Жилищное кредитование в России, к слову, обеспечивает до 80% спроса», — говорит инвестиционный аналитик Анна Заботкина.

Нынешний кризис логически вытекает из предыдущих. Из-за расширения и ужесточения западных санкций упал курс рубля, ускорилась инфляция и, как следствие, была резко повышена ключевая ставка ЦБ. Ситуацию усугубил уход с российского рынка многих поставщиков и других смежных бизнесов.

Из позитивных факторов — льготная ипотека, возможные преференции для застройщиков и освобождение от штрафов из-за срыва сроков строительства.

Отличие этого кризиса от предыдущих — его ожидаемость, которая позволила государству и финансовой системе сформировать запас прочности, указывают эксперты.

«Пандемия стала своего рода „репетицией“, во время которой заложили и опробовали новые механизмы регулирования. Серьезным подспорьем и для строительного бизнеса, и для населения стала поддержка государством льготной ипотеки. В сложившихся условиях для большинства людей это, пожалуй, единственно возможный способ покупки жилья», — утверждает Наталия Кузнецова.

Несмотря на это, в марте 2022-го средняя стоимость квадратного метра в Москве выросла на 5% — до 266 тыс. рублей. По словам заместителя председателя правления Абсолют-банка Антона Павлова, за ростом цен может последовать падение и длительная стагнация.

«Так было, например, в 2014–2015 годах. Причин тому несколько: реализация будущего спроса, действие высоких ставок по ипотеке, снижение покупательной способности населения», — говорит эксперт.

По его мнению, даже при снижении ставок в ближайшие месяцы их уровень будет недостаточным для поддержания тех темпов роста рынка недвижимости, которые мы наблюдали последние годы. Но сделки, безусловно, будут и на вторичном рынке. В частности, альтернативные — люди будут продавать имеющееся жилье с целью покупки квартир большей площади или размена.

«Действие государственных программ позволит поддержать рынок строящегося жилья. В этом сегменте, скорее всего, как раз и будет наибольший рост. Однако, как уже показывала практика прошлых лет, действие льготных программ может также способствовать разгону цен на недвижимость», — говорит Павлов. По его мнению, во второй половине года или чуть ранее цены на жилье могут снизиться, но сделок будет меньше, чем в 2021 году.

Сегодня многие девелоперы приостановили новые крупные проекты или готовятся к их заморозке, и это может привести к сложностям на рынке недвижимости.

Но, по словам Руслана Гайсина, панических настроений среди застройщиков нет: «Все просто ждут новых правил игры. Когда волатильность спадет, станет ясно, как скорректировать финансовые модели».

Эксперт уверен, что последствия текущего кризиса будут менее болезненными, чем в 2014-м, поскольку заметного падения спроса пока не произошло («государству должно хватить ликвидности — в том числе на дотирование строительной отрасти»).

Рост цен на недвижимость исторически начинался во время сильного снижения курса национальной валюты, но после происходила коррекция, и цены падали. Такой же динамики стоит ожидать сейчас, убежден заведующий кафедрой ипотечного кредитования Финансового университета при правительстве РФ Александр Цыганов.

«Квартира в представлении большинства россиян — один из самых надежных способов сохранения средств, ее можно сдать и передать в наследство. Даже если цены упадут, можно будет ждать их роста в будущем. Наконец, это наглядное материальное воплощение сбережений, в котором можно просто жить», — полагает эксперт.

Президент Российской гильдии управляющих и девелоперов Александр Шарапов рассказывает о двух сценариях дальнейшего развития событий:

«Будет либо стагнация, либо незначительный рост цен, который продлится недолго — до года-полутора. В худшем случае мы увидим коррекцию цен, но только на наименее ликвидные объекты. Глобально все зависит от внешнеполитических факторов. С учетом уже введенных санкций международные агентства прогнозируют, что по итогам 2023 года ВВП России перестанет сокращаться. Уверен, что даже при самом плохом раскладе в течение двух-трех лет динамика роста цен отыграет свое и превысит инфляцию», — говорит эксперт.

Но предугадать тенденции на рынке сегодня все равно очень сложно. «В любом случае после каждого кризиса мир продолжает существовать и подстраиваться под новые реалии. Мы продолжаем планировать будущее и откладывать деньги на свои жизненные финансовые цели. Сегодня я бы порекомендовала с осторожностью рассматривать рынок новостроек. Если вы планируете приобрести недвижимость, я бы посоветовала рассмотреть вторичное жилье: цены там выше, но и риска гораздо меньше. Следует учесть и инфляцию, которая стремительно растет», — заключает Анна Заботкина.

Источник https://secretmag.ru/news/chto-proiskhodit-na-rossiiskom-rynke-nedvizhimosti-i-stoit-li-seichas-pokupat-zhilyo-obyasnyayut-eksperty.htm

Источник https://retail-realty.ru/stati/stoit-li-pokupat-nedvizhimost-v-krizis-rynok-v-pandemiyu-i-ipoteka/

Источник https://www.cian.ru/stati-rezkie-dvizhenija-nedvizhimosti-kak-rynok-perenes-prezhnie-krizisy-i-chego-zhdat-sejchas-324638/