Какие документы нужны для кредита

Обращаясь за кредитом в финансовое учреждение, заемщик должен быть готов предоставить требуемый пакет документов. Разница в количестве требуемых бумаг может быть существенной – от предоставления российского паспорта с указанием регистрации (для займа в МФО) до обширного перечня, подтверждающего надежность и кредитоспособность заемщика (для кредита в банке). Узнать, что нужно для оформления кредита можно, зайдя на сайт или в офис выбранного финансового учреждения.

Перечень документов

Для потребительского кредита

Быстрые займы по паспорту – сегодня один из наиболее распространенных видов потребительского кредитования, предлагаемых как микрофинансовыми организациями, так и многими банками. Быстрота и простота оформления займов в МФО привлекательны для многих заемщиков, хотя процентная ставка здесь высока – до 1% в день. Это связано со значительными рисками, которые несут кредиторы, предоставляя микрозаймы при минимальном количестве документов.

Какие документы нужны для потребительского кредита в банке, чтобы уменьшить процентную ставку и сделать заем более выгодным, вы можете узнать, просмотрев представленный ниже список. Все они нужны для подтверждения платежеспособности и трудоустройства заемщика – их предоставление поможет получить более выгодное кредитное предложение. Итак, необходимо предоставить в банк:

- справку по требуемой форме, подтверждающую доход заемщика;

- копию трудовой книжки (для работающих);

- справку о выплате пенсии (для пенсионеров);

- свидетельство о постановке на налоговый учет;

- технический паспорт автомобиля;

- бумаги, подтверждающие другие доходы (копии договоров найма, авторских договоров и др.) – данные о дополнительных доходах способны повысить кредитный рейтинг заемщика.

Для ипотечного кредита в Сбербанке

Ипотечное кредитование – распространенный способ улучшить свои жилищные условия или просто приобрести недвижимость в коммерческих целях. В связи с заметным снижением процентных ставок в течение последних лет ипотечные кредиты приобретают все большую популярность. В отличие от потребительских займов ипотека выдается под залог приобретаемой или находящейся в собственности заемщика недвижимости, на покупку строящегося или вторичного жилья.

Лидерство в этом вопросе принадлежит Сбербанку, разработавшему собственный пакет документов. Уточнить, какие документы нужны для оформления кредита в Сбербанке, можно, ознакомившись с представленным ниже перечнем. Для клиентов, получающих зарплату на карту Сбербанка, понадобится:

- Заполнить заявку на ипотечное кредитование по предложенной форме.

- Предоставить:

- паспорт гражданина РФ с отметкой о регистрации;

- номер зарплатной карты Сбербанка для подтверждения платежеспособности заемщика;

- фото, сделанное с собственного мобильного телефона;

- свидетельства о браке и рождении детей (для семейных пар).

Если зарплата заемщика перечисляется в другой банк, необходимо предоставить копию трудовой книжки или выписку из нее по требуемой форме, подтверждающие трудоустройство (необходимо подтвердить не менее 1 года стажа в течение последних пяти лет и стаж не менее шести месяцев на текущей работе).

- Для участия в льготных программах (ипотечного кредитования молодых семей, военной ипотеки) потребуются также дополнительные документы на кредит в Сбербанке.

- Для стандартного автокредита – паспорт, водительское удостоверение, военный билет, справка о доходе (2-НДФЛ или в соответствии с формой банка-кредитора), копия трудовой книжки. В некоторых случаях могут понадобиться дополнительные бумаги, в соответствии с требованиями кредитора.

- Для автокредита от Сетелем Банка (проект Сбербанка без подтверждения дохода, с процентной ставкой 0,01%) нужен только паспорт гражданина РФ. Одобрение заявки – от 40 сек.

Порядок оформления кредита и подачи документов

Уточнить перечень бумаг для оформления кредита можно на сайте или в офисе банка. Подготовленные документы для получения кредита вместе с заявкой передаются в банк для принятия решения. После одобрения заявки заемщику предлагается рассмотреть проект договора, который вступает в силу после его подписания обеими сторонами.

При ипотечном кредитовании дополнительно проводится:

- предварительный осмотр, оценка залогового имущества;

- проверка соответствующих документов на недвижимость;

- оформление договоров кредита и страхования, залогового соглашения;

- государственная регистрация в Росреестре;

- перевод кредитных средств продавцу недвижимости.

После погашения задолженности по кредиту приобретенная недвижимость переходит в собственность заемщика.

Сроки рассмотрения

Банк может самостоятельно устанавливать сроки рассмотрения заявки и проверки документов на получение кредитов. В среднем этот период может составлять 5 дней при условии отсутствия ошибок и неточностей в предоставленных бумагах. Для крупных кредитов (более 3-5 млн. рублей) период принятия решения и одобрения заявки может увеличиваться. После положительного ответа банка заемщику дается до 90 дней для поиска жилья (недвижимости) для покупки. Кредитные средства перечисляются непосредственно застройщику или продавцу приобретаемого в кредит объекта.

Порядок подачи документов

Обращаясь в банк по поводу ипотечного кредита, следует подготовить стандартный пакет (паспорт, ИНН, СНИЛС, заверенную копию трудовой книжки, справку 2-НДФЛ, данные о приобретаемом жилье и залоговой недвижимости).

Подготовленные бумаги заемщик передает в банк для рассмотрения и заполняет заявку-анкету на кредит. По результатам собеседования и проверки документов банк принимает решение об одобрении или отказе в кредитовании, о чем клиента уведомляет через СМС или почтовым отправлением. Для заемщиков в возрасте до 21 года понадобится поручитель с подтвержденными источниками дохода.

Какие документы необходимо предоставить, чтобы получить потребительский кредит?

Требуемый пакет в соответствии с правилами выбранного банка может включать в себя паспорт, ИНН, СНИЛС, заверенные ксерокопии всех страниц трудовой книжки, справку по форме 2-НДФЛ. В МФО возможна выдача кредита по паспорту.

Какие документы нужны для кредита в Сбербанке?

В первую очередь – паспорт гражданина РФ. Понадобятся также справки о доходах и размерах налоговых выплат, выписка из трудовой книжки.

Может ли быть выдан кредит, если возраст заемщика менее 21 года?

Выдача кредита гражданам моложе 21 года возможна при наличии поручителя – близкого родственника (родителя или усыновителя). Кроме стандартного перечня (российского паспорта, справок о доходах и трудоустройстве) нужно свидетельство о рождении/усыновлении заемщика.

Можно ли получить ипотечный кредит самозанятым гражданам?

Для категории самозанятых в Сбербанке открыто 4 кредитные программы, по которым можно купить готовое или строящееся жилье, гараж, дачу или земельный участок с базовой процентной ставкой 7-9%. Программы распространены на 16 регионов РФ.

Что нужно чтобы взять кредит в Банке Москвы наличными?

ВТБ Банк Москвы предлагает заемщикам единственный кредитный продукт по потребительскому кредитованию — «Кредит наличными». Максимальный лимит — 3000000 рублей. Денежные средства выдаются под 13,9-19,9 % годовых, срок погашения — до 60 месяцев.

Условия предоставления отличаются для разных категорий физических лиц. В Банк Москвы взять кредит по сниженной процентной ставке от 13,9 % в год могут граждане, которые:

- получают заработную плату на карточку банковской организации не менее 3 месяцев;

- являются работниками предприятий, обслуживающихся по Корпоративной программе ВТБ (ПАО);

- работают в сфере здравоохранения, госслужбы, образования либо силовых структур.

Требования к кредитозаемщикам, желающим взять кредит в Банке Москвы

Взять кредит в Банке Москвы могут граждане Российской Федерации (РФ), которым на момент подачи заявления на выдачу потребительского займа исполнился 21 год, а на дату погашения задолженности исполнится не более 70 лет.

Обязательным условием для выдачи заёма — стаж потенциального заемщика на последнем месте работы должен быть более 3 месяцев. Если гражданин желающий взять взаймы у кредитно-финансовой организации является частным предпринимателем, адвокатом либо нотариусом, длительность ведения деятельности в этих сферах на момент обращения за кредитом должна превышать 1 год.

Какие документы необходимо предоставить банку?

Чтобы взять кредит в Банке Москвы наличными гражданину РФ следует предоставить:

- паспорт;

- копию трудовой книжки (придется заверить в установленном законом порядке);

- документ о доходах за предыдущие 6 месяцев (справка оформляется по утвержденной государством форме 2-НДФЛ либо по форме установленной банковской организацией, для военных, работников органов правопорядка — справка из финансового отдела);

- второй документ, удостоверяющий личность заемщика водительские права, загранпаспорт (подается при наличии);

- СНИЛС.

Являясь зарплатным клиентом в Банк Москвы взять кредит наличными можно без предоставления сведений о платежеспособности, достаточно паспорта РФ, зарплатной банковской карты и СНИЛС. Это условие распространяется только на картодержателей, которым согласно зарплатного проекта было перечислено не менее 3 ежемесячных заработных плат.

Принцип оформления кредита

Заявка на потребительский кредит подается на веб-сайте bm ru. До формирования запроса пользователь может самостоятельно просчитать стоимость займа на кредитном калькуляторе. Нужно указать желаемую сумму, срок возврата, в случае необходимости отметить право на льготные условия и инициировать расчет кредита.

Если условия устраивают можно подавать заявку. Потребуется заполнить анкету, указав контактные, персональные сведения.

Когда вся информация, обязательная к заполнению указана, нужно отправить заявку на рассмотрение.

Предварительное решение банковской организации, по направленной онлайн-заявке, потенциальный заемщик узнает через 15 минут после отправки запроса. Если ответ положительный, необходимо подойти в отделение кредитора с документами, которые будут проверены в течение 1-3 рабочих дней.

После получения окончательного решения банка в смс-сообщении следует обратиться в офис кредитора и подписать кредитный договор. После юридического оформления сделки заемные средства будут перечислены на счет либо банковскую карточку.

Погашение задолженности

Согласно договору долг погашается регулярными ежемесячными платежами в строго оговоренный срок. Внести платежи можно:

- на web-сайте bm ru, сервис перевод с карты на карту;

- через банкоматы;

- с помощью онлайн-банкинга;

- в отделениях Банка Москвы;

- банковским переводом с любого кредитно-финансового учреждения;

- посредством Почты России;

- в терминалах Элекснет;

- подключив услугу «Автоматизированное погашение» с дебетовой карточки.

Ежемесячные платежи устанавливаются равными суммами. До внесения последнего платежа обратитесь к кредитору, чтобы уточнить остаток задолженности.

Я использую дебетовые карты и кредитные, брала обычные кредиты и микрозаймы, и хочу сказать, что не нужно бояться банков, главное соблюдать их правила.

Отзывов пока нет! Станьте первым.

Приносим свои извинения за неудобства! Форма комментирования пока на ремонте. Вы сможете оставить свой коментарий немножечко позже..

Информационный ресурс Мани Кредитор. Сайт Money-Creditor.Ru не является публичной офертой, которая определяется положением статьи 437.2 ГК РФ. Мани Кредитор не является финансовой организацией, банком, МФО(МФК, МКК), кредитором, брокером. Администрация сайта не несёт материальной ответственности за заключение договоров и их условий. Мани Кредитор не собирает конфиденциальную информацию о пользователях. Последствия неуплаты кредита займа определяются компанией оказывающие финансовые услуги в соответствие с договорными обязательствами. Процентная ставка зависит от выбора посетителя может варьироваться от 0 до 980 процентов годовых. В случае возникновения вопросов, споров и претензий – обращайтесь напрямую в организацию предоставляющую услуги кредитования физических и юридических лиц. Соглашение пользования сайтом.

В случае невозвращения в условленный срок суммы кредита или суммы процентов за пользование заёмными средствами кредитор вынуждено начислит штраф за просрочку платежа. Большинство кредиторов идут на уступки и дают 3 дополнительных рабочих дня для оплаты. Они предусмотрены на случай, к примеру, если банковский перевод занял больше времени, чем обычно. Однако, в случае неполучения от Вас какой-либо реакции в течение продолжительного времени, будет начислен штраф за просрочку срока погашения размером в среднем 0,10% от первоначальной суммы для займов, 0,03% от суммы задолженности в среднем для потребительских кредитов и кредитных карт.

При несоблюдении Вами условий по погашению кредитов и займов, данные о Вас могут быть переданы в реестр должников, а задолженность — коллекторскому агентству для взыскания долга. О всех приближающихся сроках платежа кредитор своевременно информирует Вас по СМС или электронной почте. Рекомендуем Вам вносить платеж в день получения данных напоминаний. Погашая задолженность в срок, Вы формируете хорошую кредитную историю, что повышает Ваши шансы в дальнейшем получить кредит на более выгодных условиях. Предложение не является оффертой. Конечные условия уточняйте при прямом общении с кредиторами.

Займ в размере 10 000 рублей выдан на 61 дней с пролонгацией. В году 365 дней, по договору ставка составляет 1% в день (годовая ставка, соответственно будет равна 365%). Сумма процентов за год составляет 36 500 руб. (10 000*365% = 36 500), за 1 день 100 руб. (36 500/365 = 100), за 61 дней соответственно 6 100 руб. (100*61 = 6100). Общая сумма платежа составляет 16 100 руб. (10 000 руб. основной долг + 6 100 руб. проценты).

ПСК (полная стоимость кредита) в процентах составляет от 0% до 750% годовых. Минимальный срок погашения займа 61 день, максимальный срок погашения займа 365 дней.

Какие документы и справки нужны для кредита в ВТБ

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Общий пакет документов для выдачи кредита в ВТБ одинаков для всех типов кредитования. При оформлении сотрудник банке вправе потребовать дополнительные бумаги, если это будет предусмотрено программой или понадобится уточняющая информация о заемщике. Перечень может измениться по просьбе самого клиента, когда понадобится увеличить сумму займа. Чем больше размер кредита, тем больше гарантий требуется кредитной организации.

- Общий перечень документов

- Гражданство

- Налоговая декларация

- Выписка по счету

- Справка по форме ВТБ

- СНИЛС и ИНН

- Трудовая и водительские права

- Дополнительные бумаги

- Рефинансирование

- Зарплатные клиенты

- Перечень бумаг при кредитовании пенсионеров и военных

- Для оформления ипотеки

Бробанк разобрался, какие документы нужны для кредита в ВТБ, а также какие бумаги помогут увеличить объем заемных средств.

Общий перечень документов

Главное условие для получения кредита – заемщику уже должно быть 21 год, но еще не исполнилось 70 лет. Также понадобится подтвердить постоянный доход и гражданство россиянина.

Перечень документов для заявки в ВТБ зависит от самого заемщика и выбранного типа займа. Для клиента, который участвует в зарплатном проекте ВнешТоргБанка, при сумме кредита до 0,5 млн. рублей понадобится только предъявить паспорт. При увеличении суммы займа сверх 500 тыс. рублей потребуется представить дополнительные сведения.

Для получения заемных средств в ВТБ потребуется:

- гражданство;

- налоговая декларация;

- выписка по счету;

- справка по форме банка;

- СНИЛС и ИНН;

- трудовая и водительские права.

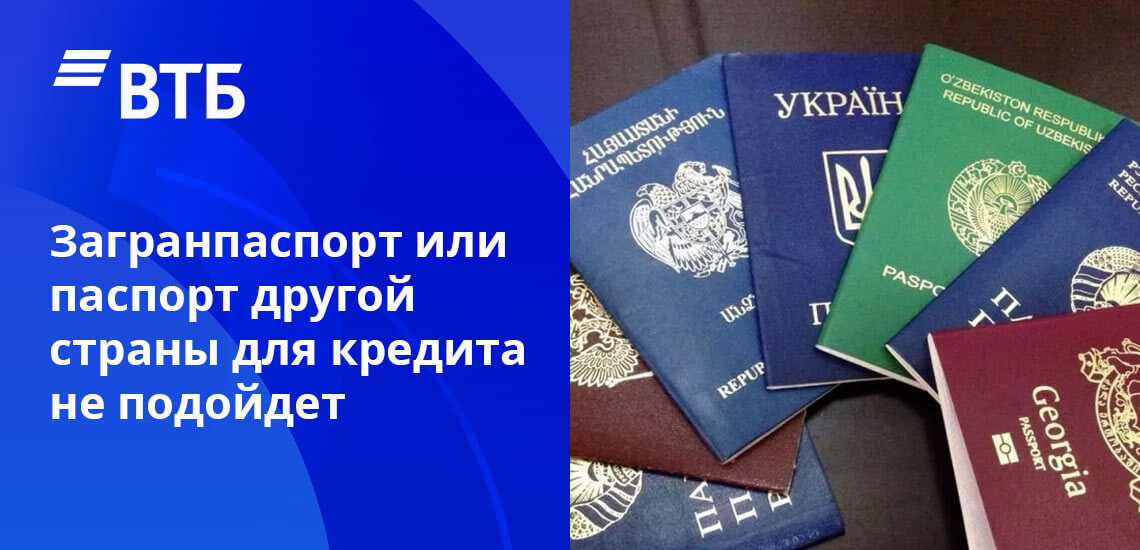

Гражданство

Российское гражданство самый важный документ для займа в ВТБ. Получить одобрение на кредит получится только с внутренним паспортом россиянина. Загранпаспорт или паспорт гражданина другой страны для этих целей не пойдет.

Взять заем на потребительские нужды по документу с временной пропиской или виду на жительство не получится

Также в паспорте должна быть проставлена постоянная прописка. Необязательно, чтобы клиент был прописан в том регионе, где он подает заявление на кредит. Заемщик может жить во Владивостоке, но написать анкету в представительстве банка в Москве или Хабаровске. Взять заем на потребительские нужды по документу с временной пропиской или виду на жительство не получится.

Налоговая декларация

2-НДФЛ содержит информацию о финансовом состоянии потенциального заемщика. В ней указан доход за предшествующие 9-12 месяцев. Если в справке содержится информация о ежемесячной заработной плате только за 5-7 месяцев, заявку могут не одобрить. Срок действия 2-НДФЛ – 30 дней со дня выдачи.

По своему официальному доходу гражданин может сам высчитать сумму заемных средств, на которую он может рассчитывать. Это в среднем около 50 % от среднемесячного заработка с учетом расходов и прожиточного минимума утвержденного в регионе. Точные сведения, как рассчитывается сумма подскажет кредитный инспектор банка.

Выписка по счету

Информация о движении средств по счету зарплатного проекта подтверждает официальный доход потенциального заемщика. Ею могут воспользоваться те клиенты, которые получают заработную плату на счет в ВТБ. Распечатку движения средств делают и заверяют сотрудники банка в том отделении, куда обращается заемщик.

Справка по форме ВТБ

Документ о доходах по форме, предусмотренной во Внешторгбанке, представляют только в том случае, если предъявить налоговую декларацию физлица нет возможности. Этот документ заполняет бухгалтерский сотрудник компании, где работает гражданин. В справку вносят данные об официальном заработке потенциального заемщика.

Предпочтительнее для банка налоговая декларация. ВТБ принимает справку по своей форме, но при этом способе подтверждения платежеспособности шансы на одобрение кредита ниже.

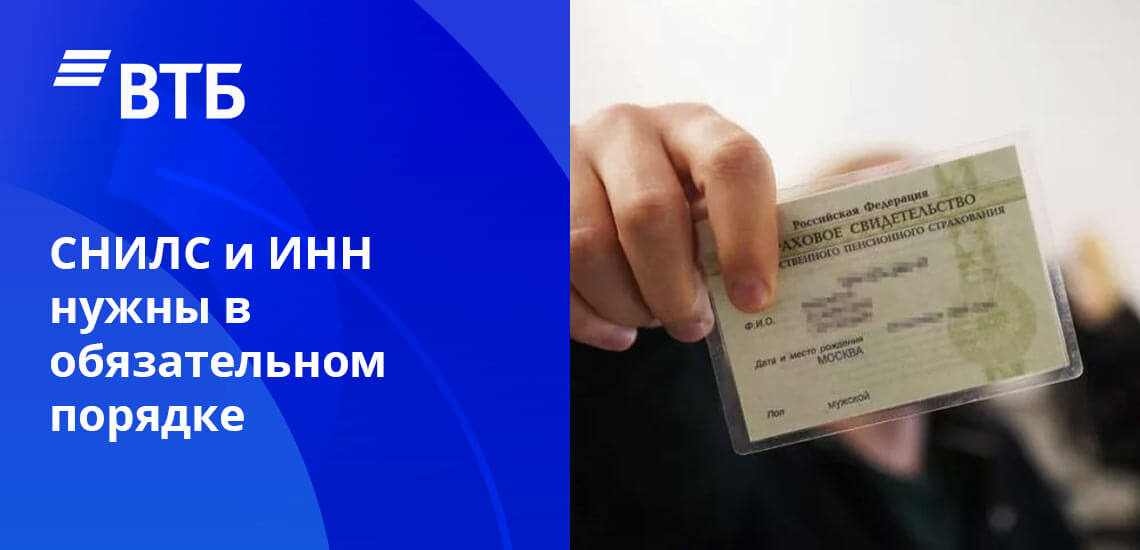

СНИЛС и ИНН

По СНИЛСу кредитно-финансовая организация может проверить, работает ли клиент и производит ли отчисления налоговых платежей. Сотрудники банка делают запрос об удержании с ежемесячного дохода выплат в ПФР.

Эти документы позволят убедиться в надежности клиента

ИНН предъявляют, чтобы банк мог удостовериться в том, что у предполагаемого заемщика нет задолженностей. Когда все налоговые платежи уплачиваются своевременно, вероятность одобрения заявки повышается.

Трудовая и водительские права

Трудовую книжку или договор о найме будущий заемщик приносит в банк в виде копий. Ксерокопированные версии бумаг заверяет работодатель. На каждом листе поставляется надпись «Копия верна», и ФИО руководителя. На последнем листе сверху или снизу указывается фраза «Работает до настоящего времени». Тогда сотрудник банка понимает, что клиент трудоустроен, и проблем с выплатами по займу не возникнет. Также по трудовой книжке в ВТБ проверяют, как давно работает клиент. Если он часто меняет место работы, например, раз в несколько месяцев, то это показывает его нестабильность.

Водительские права могут внести в базу данных банка как дополнительный документ, подтверждающий личность заемщика. Но это потребуется уточнить в том отделении, куда гражданин будет обращаться с заявкой.

Приведенный список стандартный, но в некоторых случаях сотрудники кредитной организации могут потребовать дополнительные сведения или бумаги о будущем заемщике. Подать заявку на кредит наличными в ВТБ можно онлайн на портале Бробанка. Решение принимают в течение 5 минут.

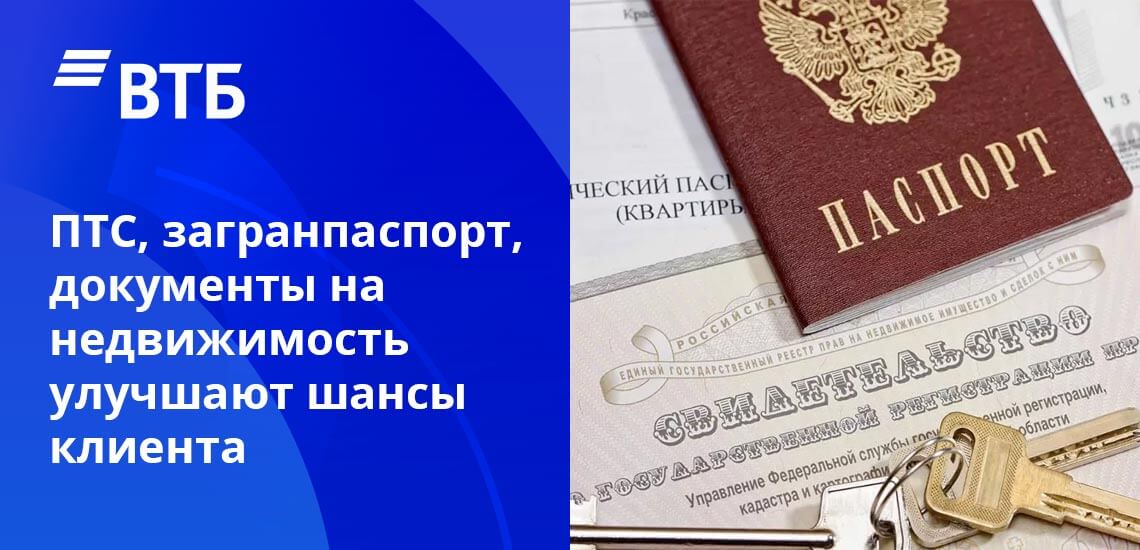

Дополнительные бумаги

В ходе рассмотрения заявки на заем банк вправе запросить у клиента другие справки, которые подтвердят его финансовое положение:

Также дополнительные документы могут способствовать получению более низкой процентной ставки

- ПТС. Этот документ служит подтверждением, что клиент собственник автотранспортного средства. ПТС подходит только в том случае, если отечественному автомобилю до 5 лет с даты сборки, а иностранному – не более 7 лет.

- Загранпаспорт с указанием выездов заграницу в течение 12 месяцев, предшествующих дате подачи заявки. Если клиент выезжал за рубеж часто, то сотрудник делает вывод, что потенциальный заемщик состоятельный. Он сможет своевременно проводить платежи по своим долговым обязательствам. Загранпаспорт, удовлетворяющий таким требованиям, может существенно увеличить шансы на одобрение займа.

- Документы, подтверждающие собственность. Если клиент хочет взять кредит на большую сумму, то банк может запросить документы о праве собственности. Они могут стать гарантией своевременности выплат. Если клиент не владеет ничем, то при возникновении финансовых затруднений, он не сможет исполнять долговые обязательства.

Каждый из документов увеличивает вероятность одобрения займа. При этом чем больше справок предоставит будущий заемщик, тем более низкую процентную ставку сможет установить банк.

Рефинансирование

В ситуациях, когда необходимо пересмотреть условия по существующему кредиту в ВТБ предусмотрена программа рефинансирования задолженности. Для этого понадобится собрать определенные бумаги.

Перечень документов, который предоставляет клиент для рефинансирования займа:

- российский паспорт;

- СНИЛС;

- документы с данными по кредиту, который нужно рефинансировать, при этом кредитный договор с другой организацией не предъявляют;

- оригинал документа, свидетельствующий о стабильном доходе заемщика;

- на сумму свыше 0,5 млн. рублей – заверенная ксерокопия трудовой книжки или договора с работодателем.

Заверяют копии трудовой книжки и трудового договора в отделе кадров на своем официальном месте работы. Бробанк рассказывает о том, как работает программа рефинансирования в ВТБ и кому она подойдет.

Зарплатные клиенты

Для заемщиков, которые получают заработную плату на счет, открытый в ВТБ, нужно предъявить:

- паспорт РФ;

- желательно СНИЛС.

Если клиент хочет рефинансировать кредит, который был взят в другой финансовой организации, то дополнительно нужно предоставить информацию по займу. Кредитный договор при этом не требуется.

Перечень бумаг при кредитовании пенсионеров и военных

Если клиент получает пенсию на счет в ВТБ, то он предъявляет только гражданство России. Военным, получающим заработную плату во ВнешТоргБанке, тоже нужно только гражданство.

Какие документы потребуются, чтобы взять кредит наличными в ВТБ 24, другим пенсионерам указано в перечне:

- российский паспорт;

- документ, свидетельствующий о статусе пенсионера — удостоверение пенсионера или справка о пенсионных выплатах;

- справка о размере пенсии.

В качестве документов, свидетельствующих о размере пенсионных выплат, можно предъявить справку из ПФР или другого негосударственного фонда. Также для этого подойдет выписка по счету из любого финансового учреждения, куда поступают средства, и документ о назначении пенсии.

Для оформления ипотеки

ВТБ в отличие от других финансовых организаций предлагает большой выбор ипотечных программ. Клиент может выбрать одну из 5 базовых типов. Кредит можно взять как на готовое жилье, так и на еще строящееся. При этом условия кредитования остаются одинаковыми.

Источник https://meta.ru/wiki/kakie-dokumenty-nuzhny-dlya-kredita

Источник https://money-creditor.ru/news/banki-krediti/bank-moskvi-vzyat-kredit.html

Источник https://brobank.ru/vtb-kredit-dokumenty/