ЗАО «АВАНГАРД ЛИЗИНГ»

ВЫПЛАЧЕН ПРОЦЕНТНЫЙ ДОХОД ПО ОБЛИГАЦИЯМ «АВАНГАРД ЛИЗИНГ» ЗА НОЯБРЬ 2019 ГОДА.

ЗАО «АВАНГАРД ЛИЗИНГ» сообщает о своевременной полной выплате очередного ежемесячного процентного дохода в октябре 2019 года по облигациям 12, 13, 14, 15, 16, 17,18, 20, 21, 22, 23, 24 выпусков облигаций ЗАО «АВАНГАРД ЛИЗИНГ» в соответствии с условиями выпусков облигаций.

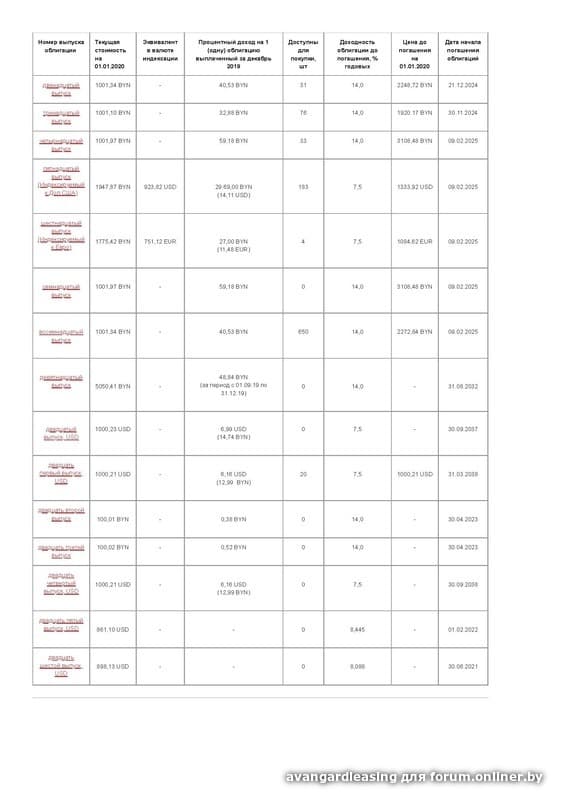

Информация о купонном доходе по выпускам облигаций ЗАО «АВАНГАРД ЛИЗИНГ» за ноябрь 2019 года.

Все находящиеся в обращении облигации были эмитированы компанией в период действия льготы по налогообложению дохода, получаемого держателями облигаций.

Сроки погашения выпусков, находящихся в обращении, приходятся на 2021 – 2038 годы.

При этом условиями всех обращающихся выпусков предусмотрена возможность досрочного выкупа облигаций.

Процентный доход по облигациям ЗАО «АВАНГАРД ЛИЗИНГ» выплачивается по условиям выпусков ежемесячно или ежеквартально — согласно реестра держателей облигаций на последнее число процентного периода (месяца или квартала), за который выплачивается доход. В дисконтных выпусках доход выплачивается при погашении.

ДОХОД, выплачиваемый держателям облигаций, НЕ ПОДЛЕЖИТ НАЛОГООБЛОЖЕНИЮ, как для владельцев — физических лиц, так и для юридических лиц.

В настоящее время (декабрь 2019) процентные ставки по привлечению средств в валютные облигации в долларах США и индексируемые к USD и EURO облигации компании на сроки от 1-го до 10 лет составляют 7%-9% годовых.

Средства в белорусских рублях, без индексации, можно разместить на сроки 12-36 месяцев по ставкам на уровне 13%-15% годовых. Доходность зависит от объемов размещаемых средств, сроков размещения и порядка обратного выкупа облигаций.

В 2019 году планируются эмиссия облигаций ЗАО «АВАНГАРД ЛИЗИНГ» в долларах США.

Выпуск планируется на четвертый квартал 2019 года. Планируемые параметры эмиссии:

Процентные — валюта выпуска — доллар США, срок обращения 120 месяцев, процентная ставка — 7.5%, объем эмиссии — 500 000 USD, обеспечение — недвижимость;

Неразмещенные в текущий период облигации всех выпусков ЗАО «АВАНГАРД ЛИЗИНГ» можно приобрести как в офисе компании, так и на Белорусской Валютно-фондовой Бирже.

Информация о наличии облигаций для реализации на вторичном рынке – на сайте компании.

Всю необходимую информацию можно получить на сайте компании http://www.avangard.by и по телефонам:

+375 17 205 40 20 (городской),

+375 44 555 40 20 (Велком),

+375 29 516 40 20 (МТС).

2 года на сайте

пользователь #2886650

2 года на сайте

пользователь #2886650

ПРОЦЕНТНЫЙ ДОХОД ПО ОБЛИГАЦИЯМ ЗАО «АВАНГАРД ЛИЗИНГ» ЗА ДЕКАБРЬ 2019

ВЫПЛАЧЕН ПРОЦЕНТНЫЙ ДОХОД ПО ОБЛИГАЦИЯМ «АВАНГАРД ЛИЗИНГ» ЗА ДЕКАБРЬ 2019 ГОДА.

ЗАО «АВАНГАРД ЛИЗИНГ» сообщает о своевременной полной выплате очередного ежемесячного процентного дохода в декабре 2019 года по облигациям 12, 13, 14, 15, 16, 17,18, 20, 21, 22, 23, 24 выпусков облигаций ЗАО «АВАНГАРД ЛИЗИНГ» в соответствии с условиями выпусков облигаций.

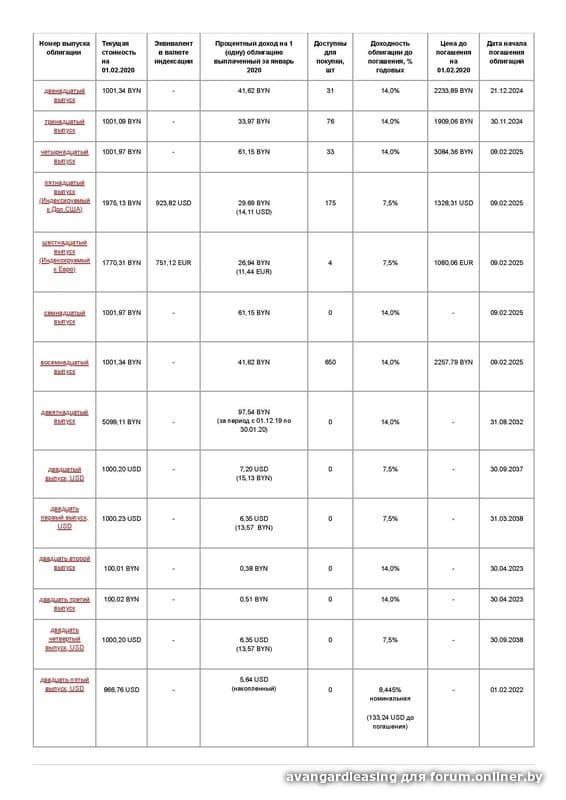

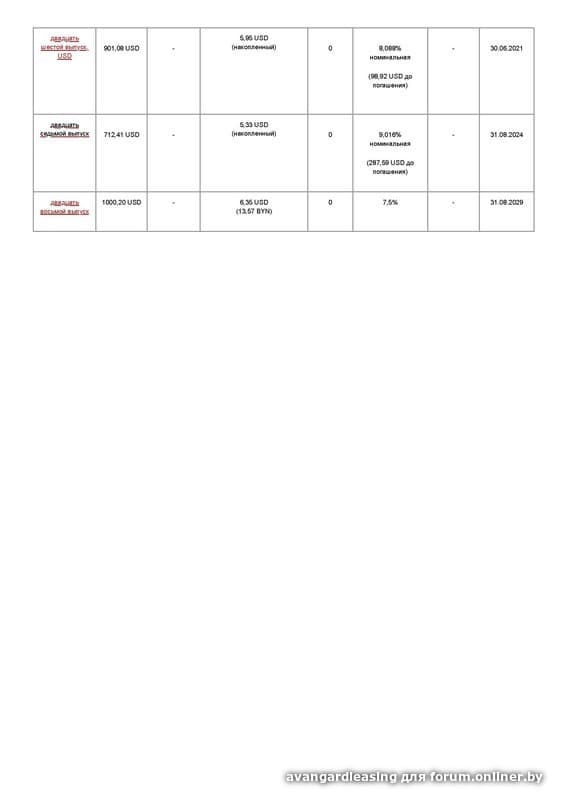

Информация о купонном доходе по выпускам облигаций ЗАО «АВАНГАРД ЛИЗИНГ» за декабрь 2019 года.

Все находящиеся в обращении облигации были эмитированы компанией в период действия льготы по налогообложению дохода, получаемого держателями облигаций.

Сроки погашения выпусков, находящихся в обращении, приходятся на 2021 – 2038 годы.

При этом условиями всех обращающихся выпусков предусмотрена возможность досрочного выкупа облигаций.

Процентный доход по облигациям ЗАО «АВАНГАРД ЛИЗИНГ» выплачивается по условиям выпусков ежемесячно или ежеквартально — согласно реестра держателей облигаций на последнее число процентного периода (месяца или квартала), за который выплачивается доход. В дисконтных выпусках доход выплачивается при погашении.

ДОХОД, выплачиваемый держателям облигаций, НЕ ПОДЛЕЖИТ НАЛОГООБЛОЖЕНИЮ, как для владельцев — физических лиц, так и для юридических лиц.

В настоящее время (январь 2020) процентные ставки по привлечению средств в валютные облигации в долларах США и индексируемые к USD и EURO облигации компании на сроки от 1-го до 10 лет составляют 7%-9% годовых.

Средства в белорусских рублях, без индексации, можно разместить на сроки 12-36 месяцев по ставкам на уровне 13%-15% годовых. Доходность зависит от объемов размещаемых средств, сроков размещения и порядка обратного выкупа облигаций.

В 2020 году на первый квартал планируются эмиссия облигаций ЗАО «АВАНГАРД ЛИЗИНГ» в долларах США.

Планируемые параметры эмиссии:

Процентные — валюта выпуска — доллар США, срок обращения 120 месяцев, процентная ставка — 7.5%, объем эмиссии — 500 000 USD, обеспечение — недвижимость;

Неразмещенные в текущий период облигации всех выпусков ЗАО «АВАНГАРД ЛИЗИНГ» можно приобрести как в офисе компании, так и на Белорусской Валютно-фондовой Бирже.

Информация о наличии облигаций для реализации на вторичном рынке – на сайте компании.

Всю необходимую информацию можно получить на сайте компании http://www.avangard.by и по телефонам:

+375 17 205 40 20 (городской),

+375 44 555 40 20 (Велком),

+375 29 516 40 20 (МТС).

2 года на сайте

пользователь #2886650

Новость от 09 января 2020

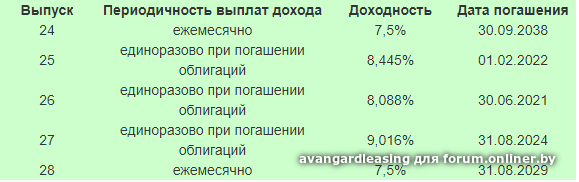

08 января 2020 года Департамент по ценным бумагам Министерства Финансов Республики Беларусь зарегистрировал 28-й выпуск обеспеченных облигаций ЗАО АВАНГАРД ЛИЗИНГ со сроком обращения облигаций 3 561 дней — до 31.08.2029. Выпуском предусмотрен ежеквартальный досрочный выкуп облигаций эмитентом по требованию владельцев.

Облигации 28-го выпуска номинированы в долларах США. Все финансовые обязательства эмитента по выпуску обеспечены недвижимостью, являющейся собственностью ЗАО АВАНГАРД ЛИЗИНГ в соответствии с законодательством Республики Беларусь

Номинальная стоимость одной облигации составляет 1000 долларов США. Всего эмитировано 500 облигаций на общую сумму 500 000 долларов США.

Процентная ставка по выпуску установлена на уровне 7,5 % годовых с ежемесячной выплатой процентного дохода.

Размещение облигаций будет осуществляться в режиме открытой продажи на организованном рынке путем размещения предложения о продаже на Белорусской валютно-фондовой бирже в январе 2020 года после регистрации облигаций на Бирже.

Погашение будет осуществляться в конце срока обращения 31.08.2029 по номинальной стоимости 1 000 долларов США за облигацию. Все расчеты по облигациям 28-го выпуска производятся в белорусском рубле по официальному курсу Национального Банка Республики Беларусь, согласно валютного законодательства Республики Беларусь.

ЗАО АВАНГАРД ЛИЗИНГ предоставляет в лизинг широкий спектр имущества длительного пользования (недвижимость, оборудование, автотранспорт, спецтехнику, электронику и бытовую технику и др.) физическим и юридическим лицам, проживающим и ведущим деятельность на территории Республики Беларусь.

За период 2010 – 2019 в полном объеме погашены одиннадцать выпусков облигаций Эмитента общим объемом эмиссии более 3,6 млн. белорусских рублей в денежных единицах образца 2009 года (“деноминированных”) и 120000 долларов США. В настоящее время, помимо размещаемого 28-го выпуска, в обращении находится 16 выпусков облигаций компании. Объем привлеченных посредством облигационных займов средств составляет около 6,3 миллионов рублей и 2,4 миллионов долларов США по текущей стоимости облигаций.

Всю необходимую информацию можно получить на сайте компании http://www.avangard.by и по телефонам:

+375 17 205 40 20 (городской),

+375 44 555 40 20 (А1/Велком),

+375 29 516 40 20 (МТС).

2 года на сайте

пользователь #2886650

Завершено размещение 28-го выпуска обеспеченных облигаций ЗАО АВАНГАРД ЛИЗИНГ

- Срок обращения облигаций 3561 дней, с 01 декабря 2019 года по 31 августа 2029.

- Облигации 28-го выпуска номинированы в долларах США

- Обеспечение финансовых обязательств эмитента залогом недвижимого имущества

- Номинальная стоимость одной облигации составляет 1000 долларов США.

- Всего эмитировано 500 облигаций на общую сумму 500 000 долларов США.

- Процентная ставка по выпуску установлена на уровне 7,5% годовых с ежемесячной выплатой процентного дохода.

- Выпуском предусмотрена оферта — досрочный выкуп по требованию держателя облигаций 1 раз каждые 3 месяца в даты установленные п.п.2.13.2 Проспекта эмиссии

- НЕ ПОДЛЕЖИТ НАЛОГООБЛОЖЕНИЮ

Доход, выплачиваемый держателям облигаций, не подлежит налогооблажению, как для владельцев — физических лиц, так и для юридических лиц.

ЗАО АВАНГАРД ЛИЗИНГ предоставляет в лизинг широкий спектр имущества длительного пользования (недвижимость, оборудование, автотранспорт, спецтехнику, электронику и бытовую технику и др.) физическим и юридическим лицам, проживающим и ведущим деятельность на территории Республики Беларусь.

В обращении находятся 17 выпусков облигаций

Все находящиеся в обращении облигации были эмитированы компанией в период действия льготы по налогообложению дохода, получаемого держателями облигаций.

Сроки погашения выпусков, находящихся в обращении, приходятся на 2021 – 2038 годы.

Условиями всех обращающихся выпусков предусмотрена возможность досрочного выкупа облигаций.

Процентные ставки в настоящее время (январь 2020) по привлечению средств в валютные облигации в долларе США и индексируемые к USD и EURO облигации компании на сроки от 1-го до 10 лет составляют 7%-9% годовых.

Средства в белорусских рублях, без индексации, можно разместить на сроки 12-36 месяцев по ставкам на уровне 13%-15% годовых.

Доходность зависит от объемов размещаемых средств, сроков размещения и порядка обратного выкупа облигаций.

НОВЫЕ ЭМИССИИ:

В 2020 году планируется активное привлечение средств путем размещения облигаций компании. Ближайшие эмиссии будут номинированы как в долларе США, так и в белорусском рубле и ожидаются в марте-апреле 2020.

Неразмещенные в настоящий момент облигации всех выпусков ЗАО «АВАНГАРД ЛИЗИНГ» можно приобрести как в офисе компании, так и на Белорусской Валютно-фондовой Бирже.

Информация о наличии облигаций для реализации на вторичном рынке – на сайте компании.

2 года на сайте

пользователь #2886650

Нет человека, который бы не задумывался о вопросах сбережения. Однако чаще всего формируемые нами накопления рассчитаны максимум на несколько лет — съездить в отпуск в следующем году, купить автомобиль, накопить ребенку на репетитора.

Сегодня мы расскажем о том, почему важно не ограничиваться только краткосрочными планами.

Представьте, что вы получаете зарплату в размере 1 – 1,5 тыс рублей, что у вас есть определенные потребности и привычки, но после выхода на пенсию привычный доход исчезнет, и придется либо менять устоявшийся образ жизни, либо искать дополнительный источник средств к существованию. Помните, должности, на которые обычно берут пенсионеров, и должностями назвать сложно.

Другими словами, после зарплаты в 1 – 1,5 тыс рублей переключиться на пенсию в 300 – 400 рублей — тот еще квест. Поэтому прагматичные люди задумываются о пенсионном периоде своей жизни заранее.

К примеру, на Западе хорошо развит рынок финансового консалтинга. Благодаря ему люди предусмотрительно занимаются пенсионными накоплениями, а в старости у них есть возможность путешествовать по всему миру и жить на пассивный доход.

Какие варианты пенсионных накоплений доступны белорусам?

Недвижимость

В этом вопросе Беларусь пока что еще живет по старинке, деньги многие привыкли вкладывать в недвижимость, аргументируя этот выбор тем, что «лишние» метры всегда можно сдать в аренду. Это, конечно, так, но мало кто задумывается о подводных камнях, с которыми при этом можно столкнуться.

Например, арендатор может оказаться недобросовестным — исчезнет, не заплатив за несколько месяцев, да еще и изрядно подпортит обои, сантехнику и мебель в квартире. В этом случае владелец квартиры понесет серьезные затраты на то, чтобы привести всё в первозданное состояние. Плюс ко всему, на ремонт нужно потратить время и нервы.

Кроме этого, следует помнить, что недвижимость — актив неликвидный. Другими словами, если вам в срочном порядке понадобится крупная сумма денег, и вы решите продать квартиру, сделать это быстро вряд ли получится.

Ликвидность – скорость превращения имущества или товара в наличные деньги

На продажу недвижимости в любом случае понадобится время, можно, конечно, ускорить этот процесс, снизив стоимость, но кому захочется терять деньги?

Еще один важный момент — стоимость квадратного метра жилья может меняться как в большую, так и меньшую сторону. Вот для примера информация об изменениях средней стоимости квадратного метра в Минске с 2006 года.

Как видно из графика, стоимость квадратного метра — величина непостоянная. Например, в ноябре 2007 года квадратный метр в столице стоил чуть более 2 тыс долларов США, а менее чем через 2 года его стоимость упала до 1 355 долларов. В 2012 – 2013 годах цена квадратного метра пошла в гору, а затем снова провалилась до 1 170 долларов в 2016 году.

Конечно, когда рынок на спаде, идеально было бы отложить продажу и подождать до лучших времен, но никто не даст стопроцентной гарантии, что через месяц ситуация кардинальным образом улучшится, а ждать дольше иногда невозможно.

Поэтому многие эксперты рекомендуют создавать сбережения в том виде, в котором вы в дальнейшем сможете их потратить без лишних проволочек, — в деньгах.

Вклады и облигации

На сегодняшний день источником пассивного дохода могут стать банковские вклады или ценные бумаги. Депозиты – традиционный инструмент, который используют многие белорусы, да и облигации в последнее время набирают популярность.

Облигации — это ценные бумаги, которые дают право владельцу получить от эмитента их первоначальную стоимость и процентный доход в установленный срок

Принцип работы у обоих вариантов одинаковый — вы вкладываете определенную сумму денег и в дальнейшем получаете процентный доход, хотя, конечно, есть и различия.

Размер ставки

Ставки по облигациям значительно более привлекательны, чем ставки по вкладам. Особенно это касается ставок в валюте. На сегодняшний день максимум, который можно найти по вкладам в долларах – 2,3% годовых, а вот по облигациям и 8-9% — вполне реальный вариант.

Важно помнить! Самые привлекательные ставки обычно предлагают по корпоративным ценным бумагам

Для примера, ставки по корпоративным облигациям компании «АВАНГАРД ЛИЗИНГ» в долларах США…

Кстати, компания «АВАНГАРД ЛИЗИНГ» выпускает облигации с 2010 года. В ее арсенале уже 28 выпусков облигаций, 11 из которых полностью погашены.

Например, если разместить 5 тыс долларов США на вкладе с максимальной доходностью (2,3%) и наличием капитализации, то за год ваш доход составит чуть более 116 долларов.

Но если эту же сумму вложить в облигации под 8% годовых, то за те же 12 месяцев вы заработаете 400 долларов!

Разница в подоходном налоге

Процентный доход по облигациям не облагается подоходным налогом. Если говорить о депозитах — при размещении вклада в белорусских рублях на срок менее 1 года или в иностранной валюте на срок менее 2 лет, доход по такому вкладу будет облагаться подоходным налогом (13%).

Вернемся к примеру, о котором мы говорили выше — при размещении вклада с суммой в 5 тыс долларов на один год, ваш доход составит чуть более 116 долларов, но это без учета подоходного налога, поэтому отнимаем отсюда 13% и получаем доход в 101 доллар США. В случае с облигациями, сумма, которую вы заработаете, останется прежней!

Максимальный срок

Если говорить о пенсионных накоплениях, то здесь важна долгосрочная перспектива. Максимальный срок, на который вы сможете разместить банковский вклад — 5 лет, но таких предложений единицы, чаще всего «долгосрочные» вклады размещаются на 2-3 года.

В облигации, если есть желание, можно вложиться и на более долгий строк. Например, компания «АВАНГАРД ЛИЗИНГ» эмитирует корпоративные облигации со сроком обращения в среднем до 10 лет.

Кстати, если деньги вы разместили на безотзывный вклад, то востребовать свои средства раньше времени не получится, а по облигациям может быть предусмотрена оферта на досрочное погашение по требованию держателя, например, 1 раз в 3 месяца. Такие нюансы подробно расписаны в проспекте эмиссии облигаций.

Кроме этого, при желании ценную бумагу можно продать на вторичном рынке.

Сохранность банковских вкладов в нашей стране гарантируется государством, в случае с облигациями все немного иначе. Облигации могут быть обеспеченными, либо необеспеченными.

Например, при оформлении кредита в банке, у вас просят гарантии возврата кредитных средств – обеспечение. В качестве обеспечения может быть поручительство физлица (которое в случае чего выплатит долг за вас) или залог имущества, которое банк сможет реализовать, если вы вдруг окажетесь неплатежеспособны.

Если же вы покупаете корпоративные облигации, то гарантии возврата средств предоставляются вам автоматически. В качестве обеспечения может выступать залог имущества, поручительство, банковская гарантия, договор страхования и в случае банкротства компании или ее неплатежеспособности — владельцам облигаций возвращаются средства, получаемые за счет реализации залогов или выплат по страховке или гарантии.

Кроме этого, независимо от обеспечения, к финансовому состоянию эмитента предъявляются определенные требования. Например, соблюдение коэффициента платежеспособности и отсутствие чистого убытка за последние 2 года. Эти требования устанавливает Министерство финансов Республики Беларусь.

Другими словами, любой желающий выпустить облигации не сможет, что тоже дает определенную гарантию, хотя реальное обеспечение иметь еще надежнее.

Например, в качестве обеспечения по облигациям компании «АВАНГАРД ЛИЗИНГ» чаще всего используется залог недвижимого имущества.

Вместо итога

Как вы сами видите, сбережения в ценных бумагах имеют ряд весомых преимуществ. Поэтому такой метод вложения средств однозначно заслуживает вашего внимания. Кроме этого, отметим, что диверсификация – первое условие контроля рисков. Не нужно класть все яйца в одну корзину! Чтобы накопления были безопасными и приносили максимальный доход, вы можете разместить часть средств на вкладе, приобрести облигации и даже иметь «заначку» в прикроватной тумбочке

Если вы решите отдать предпочтение ценным бумагам, то для их приобретения вам нужно:

определиться с выбором эмитента и валютой номинала облигации

открыть счет «депо» для учета ценных бумаг и текущий счет для перечисления дохода

обратиться к брокеру, который осуществит покупку облигаций

А мы в свою очередь рекомендуем обратить внимание на ценные бумаги компании «АВАНГАРД ЛИЗИНГ». Во-первых, потому что это надежный эмитент, который выпускает облигации уже не первый год. Во-вторых, эти ценные бумаги имеют реальное обеспечение. И в-третьих, ставки доходности по облигациям «АВАНГАРД ЛИЗИНГ» вас наверняка порадуют.

Телефоны для консультаций:

Городской +375 17 205 40 20

A1 (Velcom) +375 44 555 40 20

MTC +375 29 516 40 20

2 года на сайте

пользователь #2886650

03 февраля 2020

ВЫПЛАЧЕН ПРОЦЕНТНЫЙ ДОХОД ПО ОБЛИГАЦИЯМ «АВАНГАРД ЛИЗИНГ» ЗА ЯНВАРЬ 2020 ГОДА.

ЗАО «АВАНГАРД ЛИЗИНГ» сообщает о своевременной полной выплате очередного ежемесячного процентного дохода в январе 2020 года по облигациям 12, 13, 14, 15, 16, 17,18, 20, 21, 22, 23, 24, 28 выпусков облигаций ЗАО «АВАНГАРД ЛИЗИНГ» в соответствии с условиями выпусков облигаций.

Информация о купонном доходе по выпускам облигаций ЗАО «АВАНГАРД ЛИЗИНГ» за январь 2020 года.

Все находящиеся в обращении облигации были эмитированы компанией в период действия льготы по налогообложению дохода, получаемого держателями облигаций.

Сроки погашения выпусков, находящихся в обращении, приходятся на 2021 – 2038 годы.

При этом условиями всех обращающихся выпусков предусмотрена возможность досрочного выкупа облигаций.

Процентный доход по облигациям ЗАО «АВАНГАРД ЛИЗИНГ» выплачивается по условиям выпусков ежемесячно или ежеквартально — согласно реестра держателей облигаций на последнее число процентного периода (месяца или квартала), за который выплачивается доход. В дисконтных выпусках доход выплачивается при погашении.

ДОХОД, выплачиваемый держателям облигаций, НЕ ПОДЛЕЖИТ НАЛОГООБЛОЖЕНИЮ, как для владельцев — физических лиц, так и для юридических лиц.

В настоящее время (февраль 2020) процентные ставки по привлечению средств в валютные облигации в долларах США и индексируемые к USD и EURO облигации компании на сроки от 1-го до 10 лет составляют 7%-9% годовых.

Средства в белорусских рублях, без индексации, можно разместить на сроки 12-36 месяцев по ставкам на уровне 13%-15% годовых. Доходность зависит от объемов размещаемых средств, сроков размещения и порядка обратного выкупа облигаций.

В 2020 году планируется активное привлечение средств путем размещения облигаций компании. Ближайшие эмиссии будут номинированы как в долларе США, так и в белорусском рубле и ожидаются в марте-апреле 2020.

Неразмещенные в настоящий момент облигации всех выпусков ЗАО «АВАНГАРД ЛИЗИНГ» можно приобрести как в офисе компании, так и на Белорусской Валютно-фондовой Бирже.

Информация о наличии облигаций для реализации на вторичном рынке – на сайте компании.

Всю необходимую информацию можно получить на сайте компании http://www.avangard.by и по телефонам:

+375 17 205 40 20 (городской),

+375 44 555 40 20 (А1/Велком),

+375 29 516 40 20 (МТС).

16 лет на сайте

пользователь #43316

avangardleasing

можете предоставить официальную информацию по объектам лизинга вашей компании?

3 года на сайте

пользователь #2710178

29 января 2020 года

Материал: infobank.by

Нет человека, который бы не задумывался о вопросах сбережения. Однако чаще всего формируемые нами накопления рассчитаны максимум на несколько лет — съездить в отпуск в следующем году, купить автомобиль, накопить ребенку на репетитора.

Сегодня мы расскажем о том, почему важно не ограничиваться только краткосрочными планами.

Представьте, что вы получаете зарплату в размере 1 – 1,5 тыс рублей, что у вас есть определенные потребности и привычки, но после выхода на пенсию привычный доход исчезнет, и придется либо менять устоявшийся образ жизни, либо искать дополнительный источник средств к существованию. Помните, должности, на которые обычно берут пенсионеров, и должностями назвать сложно.

Другими словами, после зарплаты в 1 – 1,5 тыс рублей переключиться на пенсию в 300 – 400 рублей — тот еще квест. Поэтому прагматичные люди задумываются о пенсионном периоде своей жизни заранее.

К примеру, на Западе хорошо развит рынок финансового консалтинга. Благодаря ему люди предусмотрительно занимаются пенсионными накоплениями, а в старости у них есть возможность путешествовать по всему миру и жить на пассивный доход.

Какие варианты пенсионных накоплений доступны белорусам?

Недвижимость

В этом вопросе Беларусь пока что еще живет по старинке, деньги многие привыкли вкладывать в недвижимость, аргументируя этот выбор тем, что «лишние» метры всегда можно сдать в аренду. Это, конечно, так, но мало кто задумывается о подводных камнях, с которыми при этом можно столкнуться.

Например, арендатор может оказаться недобросовестным — исчезнет, не заплатив за несколько месяцев, да еще и изрядно подпортит обои, сантехнику и мебель в квартире. В этом случае владелец квартиры понесет серьезные затраты на то, чтобы привести всё в первозданное состояние. Плюс ко всему, на ремонт нужно потратить время и нервы.

Кроме этого, следует помнить, что недвижимость — актив неликвидный. Другими словами, если вам в срочном порядке понадобится крупная сумма денег, и вы решите продать квартиру, сделать это быстро вряд ли получится.

Ликвидность – скорость превращения имущества или товара в наличные деньги

На продажу недвижимости в любом случае понадобится время, можно, конечно, ускорить этот процесс, снизив стоимость, но кому захочется терять деньги?

Еще один важный момент — стоимость квадратного метра жилья может меняться как в большую, так и меньшую сторону. Вот для примера информация об изменениях средней стоимости квадратного метра в Минске с 2006 года.

Как видно из графика, стоимость квадратного метра — величина непостоянная. Например, в ноябре 2007 года квадратный метр в столице стоил чуть более 2 тыс долларов США, а менее чем через 2 года его стоимость упала до 1 355 долларов. В 2012 – 2013 годах цена квадратного метра пошла в гору, а затем снова провалилась до 1 170 долларов в 2016 году.

Конечно, когда рынок на спаде, идеально было бы отложить продажу и подождать до лучших времен, но никто не даст стопроцентной гарантии, что через месяц ситуация кардинальным образом улучшится, а ждать дольше иногда невозможно.

Поэтому многие эксперты рекомендуют создавать сбережения в том виде, в котором вы в дальнейшем сможете их потратить без лишних проволочек, — в деньгах.

Вклады и облигации

На сегодняшний день источником пассивного дохода могут стать банковские вклады или ценные бумаги. Депозиты – традиционный инструмент, который используют многие белорусы, да и облигации в последнее время набирают популярность.

Облигации — это ценные бумаги, которые дают право владельцу получить от эмитента их первоначальную стоимость и процентный доход в установленный срок

Принцип работы у обоих вариантов одинаковый — вы вкладываете определенную сумму денег и в дальнейшем получаете процентный доход, хотя, конечно, есть и различия.

Размер ставки

Ставки по облигациям значительно более привлекательны, чем ставки по вкладам. Особенно это касается ставок в валюте. На сегодняшний день максимум, который можно найти по вкладам в долларах – 2,3% годовых, а вот по облигациям и 8-9% — вполне реальный вариант.

Важно помнить! Самые привлекательные ставки обычно предлагают по корпоративным ценным бумагам

Для примера, ставки по корпоративным облигациям компании «АВАНГАРД ЛИЗИНГ» в долларах США…

Кстати, компания «АВАНГАРД ЛИЗИНГ» выпускает облигации с 2010 года. В ее арсенале уже 28 выпусков облигаций, 11 из которых полностью погашены.

Например, если разместить 5 тыс долларов США на вкладе с максимальной доходностью (2,3%) и наличием капитализации, то за год ваш доход составит чуть более 116 долларов.

Но если эту же сумму вложить в облигации под 8% годовых, то за те же 12 месяцев вы заработаете 400 долларов!

Разница в подоходном налоге

Процентный доход по облигациям не облагается подоходным налогом. Если говорить о депозитах — при размещении вклада в белорусских рублях на срок менее 1 года или в иностранной валюте на срок менее 2 лет, доход по такому вкладу будет облагаться подоходным налогом (13%).

Вернемся к примеру, о котором мы говорили выше — при размещении вклада с суммой в 5 тыс долларов на один год, ваш доход составит чуть более 116 долларов, но это без учета подоходного налога, поэтому отнимаем отсюда 13% и получаем доход в 101 доллар США. В случае с облигациями, сумма, которую вы заработаете, останется прежней!

Максимальный срок

Если говорить о пенсионных накоплениях, то здесь важна долгосрочная перспектива. Максимальный срок, на который вы сможете разместить банковский вклад — 5 лет, но таких предложений единицы, чаще всего «долгосрочные» вклады размещаются на 2-3 года.

В облигации, если есть желание, можно вложиться и на более долгий строк. Например, компания «АВАНГАРД ЛИЗИНГ» эмитирует корпоративные облигации со сроком обращения в среднем до 10 лет.

Кстати, если деньги вы разместили на безотзывный вклад, то востребовать свои средства раньше времени не получится, а по облигациям может быть предусмотрена оферта на досрочное погашение по требованию держателя, например, 1 раз в 3 месяца. Такие нюансы подробно расписаны в проспекте эмиссии облигаций.

Кроме этого, при желании ценную бумагу можно продать на вторичном рынке.

Надежность

Сохранность банковских вкладов в нашей стране гарантируется государством, в случае с облигациями все немного иначе. Облигации могут быть обеспеченными, либо необеспеченными.

Например, при оформлении кредита в банке, у вас просят гарантии возврата кредитных средств – обеспечение. В качестве обеспечения может быть поручительство физлица (которое в случае чего выплатит долг за вас) или залог имущества, которое банк сможет реализовать, если вы вдруг окажетесь неплатежеспособны.

Если же вы покупаете корпоративные облигации, то гарантии возврата средств предоставляются вам автоматически. В качестве обеспечения может выступать залог имущества, поручительство, банковская гарантия, договор страхования и в случае банкротства компании или ее неплатежеспособности — владельцам облигаций возвращаются средства, получаемые за счет реализации залогов или выплат по страховке или гарантии.

Кроме этого, независимо от обеспечения, к финансовому состоянию эмитента предъявляются определенные требования. Например, соблюдение коэффициента платежеспособности и отсутствие чистого убытка за последние 2 года. Эти требования устанавливает Министерство финансов Республики Беларусь.

Другими словами, любой желающий выпустить облигации не сможет, что тоже дает определенную гарантию, хотя реальное обеспечение иметь еще надежнее.

Например, в качестве обеспечения по облигациям компании «АВАНГАРД ЛИЗИНГ» чаще всего используется залог недвижимого имущества.

Вместо итога

Как вы сами видите, сбережения в ценных бумагах имеют ряд весомых преимуществ. Поэтому такой метод вложения средств однозначно заслуживает вашего внимания. Кроме этого, отметим, что диверсификация – первое условие контроля рисков. Не нужно класть все яйца в одну корзину! Чтобы накопления были безопасными и приносили максимальный доход, вы можете разместить часть средств на вкладе, приобрести облигации и даже иметь «заначку» в прикроватной тумбочке

Если вы решите отдать предпочтение ценным бумагам, то для их приобретения вам нужно:

определиться с выбором эмитента и валютой номинала облигации

открыть счет «депо» для учета ценных бумаг и текущий счет для перечисления дохода

обратиться к брокеру, который осуществит покупку облигаций

А мы в свою очередь рекомендуем обратить внимание на ценные бумаги компании «АВАНГАРД ЛИЗИНГ». Во-первых, потому что это надежный эмитент, который выпускает облигации уже не первый год. Во-вторых, эти ценные бумаги имеют реальное обеспечение. И в-третьих, ставки доходности по облигациям «АВАНГАРД ЛИЗИНГ» вас наверняка порадуют.

Телефоны для консультаций:

Городской +375 17 205 40 20

A1 (Velcom) +375 44 555 40 20

MTC +375 29 516 40 20

Завтра обделаетесь как эти. А денежки-то тю-тю.

Обанкротилась белорусская компания, продававшая валютные облигации под 7,5% годовых

Компания «Импортстройматериалы» объявила о банкротстве. Ситуация примечательна тем, что этот бизнес до недавнего времени продавал свои валютные облигации, причем под 7,5% годовых.

Владельцы облигаций до 30 марта вправе представить ликвидатору письменные требования о погашении задолженности и обратиться в Мингорисполком с информацией о непогашенной задолженности, сообщает Минфин. Возможно, часть суммы удастся взыскать.

Предложения от ЗАО «АВАНГАРД ЛИЗИНГ» — простой лизинг для каждого

Мы предлагаем в лизинг физическим и юридическим лицам легковые и грузовые автомобили, шины и колесные диски, офисную и компьютерную технику, бытовую электронику (например APPLE iPhone), строительную и специальную технику, торговое и производственное оборудование и машины, недвижимость и иное имущество на срок от 1 до 10 лет. «АВАНГАРД ЛИЗИНГ» работает с физическими лицами и субъектами хозяйствования любых правовых форм государственной и частной собственности независимо от размера, возраста организации и места нахождения на территории Республики Беларусь. У нас нет ограничений по сумме и валюте сделки. Клиент имеет возможность выбора валюты финансирования. Мы работаем с белорусскими рублями, российскими рублями, долларами США и евро. А здесь вы можете посмотреть все доступные объекты лизинга .

Также наши клиенты могут воспользоваться преимуществами оперативного лизинга.

Оперативный и финансовый лизинг автомобилей от ЗАО «АВАНГАРД ЛИЗИНГ»

Сегодня все более популярным становится оперативный лизинг, который отличается рядом характеристик, среди которых, во-первых, возможность переложить на лизинговую компанию все заботы и расходы, связанные с владением имуществом, например автомобилем. Набор услуг, которые можно добавить в контракт оперативного лизинга автомобиля, включает регламентное ТО, сезонную замену и хранение шин, автогражданку и КАСКО страхование, подменный автомобиль на время ТО, 24/7 ассистанс на дороге, и далее, и далее. Во-вторых, существенно уменьшенные по сравнению с финансовым лизингом или кредитом платежи, за счет неполной амортизации стоимости объекта лизинга. По окончании контракта можно либо приобрести автомобиль в собственность по заранее оговоренной цене, либо просто вернуть машину «АВАНГАРД ЛИЗИНГ». И все. ОЧЕНЬ удобно!

Традиционный финансовый лизинг предусматривает погашение в лизинговых платежах полной стоимости имущества, полученного в лизинг или его значительной части (обычно 99% стоимости). По окончании лизинга лизингополучатель получает право покупки имущества по заранее оговоренной сторонами цене равной неоплаченой в лизинговых платежах части стоимости имущества — чаще всего 1%.

Сегодня все популярнее становится лизинг автомобилей, причем не только новых, но и с пробегом. Если вы приобретаете автомобиль по схеме финансового лизинга, то компания «АВАНГАРД ЛИЗИНГ» приобретает выбранный вами автомобиль у указанного вами продавца и передает его в ваше пользование на определенный договором лизинга срок. Вы полноправно пользуется автомобилем, выплачиваете ежемесячные арендные платежи, и, по окончанию срока лизинга, имеете право выкупить данное авто по остаточной стоимости. Лизинг автомобилей в компании «АВАНГАРД ЛИЗИНГ» — это современный удобный способ приобретения автомобиля. Сущность его состоит в долгосрочной аренде автомобиля с обязательным выкупом в конце срока лизинга.

Выгодные инвестиции, обеспеченные недвижимостью и транспортом

С 2010 года ЗАО «АВАНГАРД ЛИЗИНГ» привлекает средства для финансирования лизинга путем эмиссии и продажи инвесторам корпоративных облигаций обеспеченных имуществом. Корпоративные облигации компании — ценные бумаги, номинированные в белорусских рублях и, в зависимости от выпуска индексируемые к изменению курсов доллара США или евро. Выбрать наиболее подходящий выпуск для выгодного вложения денежных средств можно здесь.

Налаженные источники финансирования, гибкий подход к клиенту и упрощенная процедура оформления позволяет нам минимизировать срок реализации лизинговой сделки от получения заявки до передачи объекта в пользование. В среднем, прохождение сделки от выбора объекта до передачи в пользование занимает от 3 до 5 дней!

Найти онлайн авангард лизинг

Ипотека — залог недвижимого имущества на основании договора между залогодателем и залогодержателем. Ипотека может также возникать в силу закона. Ипотека может быть установлена в обеспечение обязательства по кредитному договору, по договору займа или иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено федеральным законом.

Частично-досрочное погашение – погашение части основного долга по кредиту (ипотеке, кредиту под залог недвижимости). Рассмотрим процедуру и последствия этого процесса. Процедура. Обычно за 15 дней до даты очередного платежа заемщик, изъявивший желание сделать частично-досрочное погашение, направляет в банк заявление с указанием суммы такого погашения, причем эта сумма должна быть не меньше установленного банком порога (чаще всего по ипотечным кредитам эта 30 000 рублей или ее эквивалент в другой валюте). После чего заемщик вносит эту сумму вместе с ежемесячным платежом. Необходимо обратить внимание на то, что если сумма, внесенная заемщиком, недостаточна для совершения частично-досрочного погашения и ежемесячного платежа, то частично-досрочное погашение считается неосуществленным и сумма кредита не списывается. Нужно понимать, что без прямого указания заемщика банк не имеет права списывать с его счета какие-либо денежные средства помимо ежемесячных платежей, т. е. если заемщик ежемесячно вносит сумму, бóльшую, чем необходимая, то это еще не означает, что сумма основного долга будет по умолчанию уменьшаться. Те средства, которые вносятся сверх ежемесячных платежей, депонируются на счете и накапливаются, ожидая распоряжений заемщика. Последствия. После частичного досрочного погашения прежде всего уменьшается тело кредита – основной долг заемщика перед банком, что влечет за собой два возможных варианта развития событий. 1. Иногда банки уменьшают срок кредитования пропорционально той сумме, которую выплатил заемщик в качестве частично досрочного погашения. 2. Иногда уменьшается сумма ежемесячных выплат по кредиту пропорционально той части средств, которая была внесена в качестве частично досрочного погашения. Редко банки и кредитные организация позволяют самому заемщику выбирать между этими двумя возможностями. Мы считаем, что уменьшение суммы ежемесячных выплат наиболее желательно, так же считают и 90% россиян, которые выбрали ипотечные кредиты. Если в вашей кредитной организации еще не применяется подобная схема, то после частично-досрочного погашения заемщику требуется выяснить, какова новая сумма ежемесячного платежа. Для этого сотрудник банка, который принимал заявление на частично-досрочное погашение, составит новый график платежей.

Аванс – денежная сумма, выдаваемая в счет предстоящих платежей за материальные ценности, выполненные работы и оказанные услуги. Под авансовым платежом понимается любой платеж, произведенный покупателем-заказчиком до выполнения работ или оказания услуг.

Конкуренция — состязательность хозяйствующих объектов, когда их самостоятельные действия эффективно ограничивают возможности каждого из них односторонне воздействовать на общие условия обращения товаров на данном рынке.

Эксклюзивный договор – это договор на полный набор профессиональных услуг за полные комиссионные. Они вычитаются из положенной продавцу суммы, лишь в случае успешной продажи.

Ссудная задолженность — долг заемщика. Те деньги, которые заемщику предстоит вернуть кредитору.

На все 100% найдете авангард лизинг

Кредитное страхование — Страхование заемщика на случай невозможности исполнения обязательств по договору. Из страховой суммы уплачивается задолженность должника.

АННУИТЕНТНЫЙ ПЛАТЕЖ — равновеликие перечисления по кредитным обязательствам через равные промежутки времени.

Капитальный ремонт – простое воспроизводство/замена/усиление конструкций, израсходовавших свой нормативный ресурс, и восстановление еще не изношенных элементов с целью использования в дальнейшем их эксплуатационных ресурсов.

Государственная регистрация кредитной организации – наделение статусом юридического лица специализированной организации, предметом деятельности которой является осуществление банковских операций.

Department store — Мультибрендовый магазин c товарами, расположенными в едином пространстве на унифицированном оборудовании. Можно обойти весь магазин, выбирая товар, не открывая при этом двери разных бутиков и оплачивая покупки на одной кассе.

Кредитор — Юридическое или физическое лицо, предоставляющее денежные средства на условиях возвратности, платности и срочности.

Процентная ставка плата, которую кредитор устанавливает за пользование кредитными средствами, выраженная в процентах годовых.

Очень хочу бесплатно авангард лизинг

«Элитка» — планировка произвольная, большие площади, подземные парковки и т.д.

Кредитный брокер — посредник, за вознаграждение помогающий вам выбрать банк и оформить документы на получение кредита в этом банке.

Отчуждение заложенного имущества — имущество, заложенное по договору об ипотеке, может быть отчуждено залогодателем другому лицу путем продажи, дарения, обмена, внесения его в качестве вклада в имущество хозяйственного товарищества или общества либо паевого взноса в имущество производственного кооператива или иным способом лишь с согласия залогодержателя, если иное не предусмотрено договором об ипотеке. В случае выдачи закладной отчуждение заложенного имущества допускается, если право залогодателя на это предусмотрено в закладной, с соблюдением условий, которые в ней установлены. Лицо, которое приобрело заложенное по договору об ипотеке имущество в результате его отчуждения или в порядке универсального правопреемства, в том числе в результате реорганизации юридического лица или в порядке наследования, становится на место залогодателя и несет все обязанности последнего по договору об ипотеке, включая и те, которые не были надлежаще выполнены первоначальным залогодателем.

Закладная — именная ценная бумага, удостоверяющая следующие права ее законного владельца: — право на получение исполнения по денежному обязательству, обеспеченному ипотекой имущества, указанного в договоре об ипотеке, без предоставления других доказательств существования этого обязательства; — право залога на указанное в договоре об ипотеке имущество.

Пролонгация – 1) отсрочка; 2) продолжение срока действия договора, сделки, займа и т.д.

Хрущевская планировка (хрущевка) — так обозначают квартиры, построенные преимущественно в 60-70-х годах, по серийному проекта времен Хрущева. Принципиальное отличие: маленькие кухни — 6 кв.м., смежные комнаты, санузел совмещенный, квартиры расположены в 5-этажных домах. В настоящее время такие дома в большинстве отслужили свой срок эксплуатации (30 лет).

Кредитное дело (досье) — комплект оригиналов и/или копий договоров и иных документов, предоставляемых, заключаемых и составляемых при совершении Ипотечной сделки.

Дееспособность – способность своими действиями приобретать и осуществлять права и обязанности.

авангард лизинг это искали еще миллионы человек

Правоустанавливающий документ – может представлять собой: •договор передачи квартиры (комнаты, доли) в собственность граждан (договор приватизации), •договор купли- продажи; •договор мены •договор дарения; •свидетельство о праве собственности на квартиру во вновь создаваемом объекте на основании договора долевого участия в строительстве; •справку жилищно- строительного кооператива о полной выплате пая членом ЖСК; •свидетельство о праве собственности на наследуемое недвижимое имущество; •решение суда о приобретении прав собственности на недвижимое имущество, вступившее в законную силу; •договор ренты.

Плавающая процентная ставка – это годовая процентная ставка, изменение которой ставится в зависимость от времени использования кредита или других дополнительных условий – например, цены капитала на внешних рынках заимствований. Обычно в кредитных договорах прописывается зависимость изменения ставок LIBOR и MosPrime по отношению к изменению основной процентной ставки. Так, мы встречали следующую трактовку: изменение средней ставки MosPrime более чем на 2 % ведет к изменению суммы кредита на 2 % в большую или меньшую сторону. LIBOR (London Interbank Offered Rate – Лондонская межбанковская ставка прредложения) – это ставка межбанковского кредитования в Лондоне. MosPrime Rate – средняя ставка предложения кредитов в рублях в Москве. Мы считаем, что процентная ставка»>плавающая процентная ставка всегда перекладывает риски с кредитора на заемщика, что не выгодно заемщику – человеку, получающему ипотеку. До сих пор вся новая финансовая история России подтверждает наши умозаключения.

Расчет стоимости — изучение недвижимости, формулирование обоснований и определение ценности в денежном выражении права собственности, иных вещных прав на недвижимость, а также стоимости недвижимости как материального объекта с использованием соответствующих методик и выводом о ценности недвижимости в денежном выражении.

Прямые квартиры — квартиры, продажей которых занимается непосредственно сам хозяин. У Покупателя есть возможность не платить комиссионного вознаграждения посреднику, или оплатить услуги только одного посредника, того, что защищает его интересы.

Выгодоприобретатель — лицо, которое по договору страхования получает от страховой компании страховое возмещение при наступлении страхового случая. В случае ипотеки выгодоприобретателем является банк.

Банковская ставка – сумма денежных средств, которые изначально указаны в процентах, а по итогу рассчитываются реальной величиной, выраженной в денежных знаках.

Закладная – это ипотечная ценная бумага, которая подписывается заемщиком при получении ипотечного кредита, регистрируется в регистрационных органах и удостоверяет первоочередное право требования на заложенное по ипотеке у кредитора имущество.

Правоустанавливающий документ — Правоустанавливающий документ может представлять собой: •договор передачи квартиры (доли в квартире-комнаты) в собственность граждан — в обиходе именуется договором приватизации; •договор купли- продажи; •договор мены (имеет статус встречного договора купли -продажи, когда владельцы обменивали одну жилплощадь, находящуюся в соб-ственности, на другую жилплощадь, находящуюся в собственности); •договор дарения, то есть безвозмездного отчуждения; •свидетельство о праве собственности на квартиру во вновь создаваемом объекте на основании договора долевого участия в строительстве; •справку жилищно- строительного кооператива о полной выплате пая членом ЖСК; •свидетельство о праве собственности на наследуемое недвижимое имущество (по закону или на основании завещания); •решение суда о приобретении прав собственности на недвижимое имущество, вступившее в законную силу; •договор ренты (или пожизненного содержания с иждивением).

Договор ипотеки — договор залога недвижимого имущества. Согласно этому договору заемщик передает в обеспечение взятого им кредита некое недвижимое имущество.

Точно высокое качество обслуживания

Аннуитет (аннуитетный платеж) – это система расчета платежей, устроенная таким образом, что ежемесячные платежи вносятся равными долями (одинаковый ежемесячный платеж на весь срок кредита), включают в себя основной долг и проценты по нему. 90% банков рассчитывают ежемесячные платежи именно по такой системе, потому что норма прибыли при подобном расчете очень велика. Понять это можно, рассмотрев структуру одного платежа. В одном платеже 90% суммы идет на погашение процентов по кредиту, а 10% суммы ежемесячного платежа идет на погашение основного долга. Наглядно и понятно это изображено в графике погашения кредита. Именно поэтому ипотечные кредиты в России стараются закрыть (выплатить) как можно раньше, потому что основной долг практически не уменьшается. Преимущество данной системы состоит в минимальном размере ежемесячного платежа, соответственно, чем меньше ежемесячный платеж, тем легче заемщику обслуживать долг и тем больше денег ему можно выдать.

Вторичное жилье – это недвижимость, уже оформленная в собственность регистрирующими органами. Единственное, что отличает новостройку от «вторички», – это зарегистрированное право собственности и выданное регистрирующими органами свидетельство о праве собственности. Вторичным его называют потому, что эта недвижимость уже была на кого-то оформлена, а значит, следующий переход права будет как минимум вторым. Недавно построенная недвижимость, которая фактически является новостройкой, юридически оказывается вторичкой, если она уже оформлена застройщиком в собственность. Преимуществом вторичного жилья является то, что на него значительно легче оформить или получить ипотеку. Однако следует иметь в виду, что банк или кредитная организация скорее всего откажется выдать ипотеку в следующих случаях: 1) если в квартире прежними собственниками сделана перепланировка, затрагивающая несущие конструкции; 2) если в квартире перенесены «мокрые» точки; 3) если в квартире увеличена жилая площадь за счет выноса балкона; 4) если квартира находится в доме, предполагаемом под снос; 5) если перекрытия дома, в котором находится квартира, деревянные и в некоторых других случаях. Полный список ограничений просите предоставить вместе с положительным решением о кредитовании.

Депозитарная ячейка – персональный сейф в банке, снимаемый в аренду. В ипотечных сделках он снимается на весь период их осуществления и используется для расчетов в наличной форме. Деньги в ячейку закладываются покупателем-заемщиком (собственные и кредитные) до подписания договора купли-продажи, а взимаются продавцом недвижимости после государственной регистрации нового собственника и залогодержателя.

Затратный метод — то же что и метод суммирования подход к оценке недвижимости, основанный на предположении о том, что информированный покупатель не заплатит за собственность больше, чем стоимость реального строительства замещающего объекта той же полезности. Требует оценки текущей полной стоимости воспроизводства, в некоторых случаях полной стоимости замещения.

КАБАЛЬНАЯ СДЕЛКА —гражданско-правоваясделка, которую лицо было вынуждено совершить вследствие тяжелых обстоятельств, на заведомо невыгодных для себя условиях. Согласно ст. 179 ГК РФ К.З. может быть признана судом недействительной (оспаривается).

Денежное предложение – общий объем доступных платежных средств в стране.

ЖИЛИЩНЫЕ СУБСИДИИ — пособие в денежной или овеществленной форме, предоставляемое государственными или муниципальными органами за счет бюджета лицам, являющимся очередниками на получение жилья. Размер Ж.С. зависит от стажа пребывания в жилищной очереди.

Процентная ставка — Форма оплаты услуг Банка, взимаемая Банками за предоставление ипотечного кредита.

Земельная аренда — аренда земельного участка, обычно на длительный срок (50 90 лет).

Коммунальные платежи — платежи, осуществляемые физическими лицами в адрес юридических лиц за предоставляемые услуги.

Источник https://forum.onliner.by/viewtopic.php?t=23461257

Источник https://avangard.by/

Источник http://www.banki.ru.com/vanguard-leasing